Можно ли взять ипотеку в турции гражданину рф

Обновлено: 02.07.2024

В ряде европейских стран банки готовы выдавать ипотечные кредиты иностранцам, в том числе и гражданам России. На какие ставки может рассчитывать российский инвестор и где выгоднее всего оформлять ипотеку?

По данным компании Knight Frank, российские инвесторы все чаще покупают жилье в странах со стабильной экономикой — например, в Германии, Швейцарии, Франции и Италии. Популярностью также пользуются Великобритания, Испания и недорогие приморские страны — Болгария и Черногория. Если в планах у покупателя оформить ипотеку, то надо учесть, что условия в разных государствах Европы будут отличаться. Разберемся, кому и на каких условиях европейские банки готовы предоставить кредит.

Кто-то мечтает приобрести недвижимость за границей, чтобы получить ВНЖ. Однако надежды на то, что квартира в Германии автоматически сделает вас резидентом, на самом деле ничем не оправданы. Это всего лишь популярный миф. Безусловного права на ВНЖ собственная недвижимость практически нигде не дает. Тем не менее в большинстве европейских стран вы можете рассчитывать на многоразовую визу, которая позволяет находиться в стране 90 дней в полугодие, то есть 180 дней в году. Это возможно, к примеру, в Германии, Болгарии или Чехии.

Интересно, что иностранцам проще и дешевле получить ипотечный кредит в развитых странах со стабильной экономикой, таких как Германия или Швейцария, но здесь недвижимость существенно дороже, чем, например, в Болгарии, Хорватии или Черногории. В то же время в Болгарии ипотечная ставка значительно выше, в Хорватии ипотеку для нерезидентов предлагает лишь один банк, а в Черногории нерезиденты вообще не могут рассчитывать на ипотеку — для этого необходим статус ВНЖ.

Хорошая новость в том, что в большинстве европейских стран ипотека для россиян-нерезидентов доступна. Инвесторы могут рассматривать как передовые Германию или Швейцарию, так и страны среднего звена вроде Чехии и Польши или приморские государства. Для анализа возьмем пять наиболее популярных (по оценкам Home Real Estate) среди россиян стран — Испанию, Швейцарию, Великобританию, Болгарию и Германию.

Испания

Испания долгое время была одной из самых популярных стран для российских инвесторов. После кризиса спрос немного снизился, но сегодня интерес российских граждан к испанской недвижимости постепенно возвращается.

Ипотека в Испании доступна нерезидентам — правда, если обладатели ПМЖ могут получить в кредит до 80% стоимости недвижимости, то нерезиденты — только 50-70%. А минимальная сумма займа составляет €50 000. Россиянину могут дать ипотеку на 5-25 лет, причем последний платеж должен быть внесен до 65 лет заемщика.

Процентные ставки могут быть фиксированными, плавающими и смешанными. Если остановиться на фиксированной ставке — это более предсказуемо и безопасно, но такая ставка будет превышать плавающие. Популярностью, как правило, пользуются именно плавающие ставки, но здесь никто не застрахован от их роста. Такая ставка зависит от Euribor, средней процентной ставки, по которой европейские банки кредитуют друг друга в евро. Смешанные ставки обезопасят заявителя на первые 2-3 года, когда нужно будет платить фиксированный процент, а далее ставка может колебаться в зависимости от состояния рынка.

В начале 2019 года российские граждане могут рассчитывать на плавающую ставку 4,1-5% годовых или фиксированную — 5,5-7% годовых. Выплаты должны покрывать не более 30-35% дохода заемщика за месяц.

По данным портала Numbeo, квадратный метр в центре испанских городов в среднем стоит €2 862.

Швейцария

При выборе недвижимости иностранцы могут рассчитывать на кредит до 50-60% стоимости объекта, причем ипотека выдается на 10 лет. По прошествии этого срока кредит можно продлить, а условия могут стать даже более выгодными. Заемщик обязуется внести последний платеж до своих 67 лет, однако в некоторых случаях этот срок продлевают, если есть дополнительные гарантии.

Несмотря на то что иностранцы достаточно свободно могут оформлять ипотеку в Швейцарии, государство позаботилось о том, чтобы банкам это было выгодно, поэтому минимальная сумма займа составляет примерно €580 000. Это значит, что недвижимость экономкласса приобрести вряд ли получится.

По данным Numbeo, квадратный метр в центре швейцарских городов в среднем стоит €9730.

Великобритания

На протяжении последних двух лет спрос на британскую недвижимость среди россиян сохранялся на достаточно высоком уровне. И конечно, кто-то рассматривает приобретение квартиры в ипотеку.

Средняя ипотечная ставка для нерезидентов варьируется в пределах 3-6% годовых. Плавающая может быть около 3%, а фиксированная — 4,5-6%. Выплаты должны покрывать не более 35-40% дохода заемщика за месяц — чем меньше, тем лучше. При этом срок кредитования может составлять от 5 лет, а далее, как и в Швейцарии, есть возможность продлить его на новых условиях.

Иностранцы-нерезиденты могут рассчитывать на заем в размере 50-70% стоимости объекта, но здесь также есть дополнительные ограничения. Ипотечные кредиты иностранцам выдают британские и латвийские банки. В британских банках действует правило: заявление должно быть на сумму не менее £1 млн (т. е. порядка €1,5 млн). Таким образом, приобрести недвижимость экономкласса фактически невозможно. Однако теперь с иностранцами стали работать и латвийские банки, и их условия более мягкие. Кредит выдают даже на £500 000 (т. е. €573 000), но ставка будет выше — примерно 5,5-6% годовых.

По оценкам Numbeo, квадратный метр в центре английских городов в среднем стоит €4438.

Болгария

В прошлом году Болгария стала одним из самых популярных направлений для российских инвесторов. Недвижимость в стране сравнительно недорогая, и дом у моря — достаточно ликвидный объект.

По сравнению с другими европейскими странами оформить ипотеку в Болгарии дорого. Здесь россиянам приходится мириться с высокими ставками: если для граждан страны они равны 3-3,5%, то иностранцам обычно предлагают 7-14% годовых.

Но даже несмотря на такие условия, из-за низкой стоимости объектов россияне продолжают скупать болгарскую недвижимость. Тем более что банки готовы финансировать до 60-70% стоимости объекта, а погасить кредит можно в течение 20 лет. Последний платеж необходимо внести до 60 лет заемщика, если это женщина, или до 65 лет, если это мужчина.

Болгарские банки готовы предоставлять заем в размере до €100 000 — учитывая стоимость недвижимости, этого будет достаточно.

По данным Numbeo, в Болгарии квадратный метр в центре города стоит в среднем €1063.

Германия

Если иностранец оформляет ипотеку в Германии впервые, банк с большой вероятностью профинансирует не более 50% стоимости недвижимости. А если у вас уже есть квартиры в Германии и тем более вы уже успели погасить хотя бы один ипотечный кредит в этой стране, то можно рассчитывать на финансирование 60-70% стоимости объекта.

Банк, как правило, предоставляет заем на срок от 5 до 30 лет, причем к окончанию срока кредитования заявителю должно быть не более 65 лет. Плавающая ставка в среднем составляет 3-4,5% годовых, а фиксированная может превышать 5% годовых. Выплаты, как и в других странах, должны покрывать не более 35% дохода заемщика за месяц.

Обратите внимание, что ипотеку охотнее всего утверждают состоятельным клиентам на объекты стоимостью от €300 000, и чем дешевле недвижимость, тем сложнее получить кредит.

Квадратный метр в центре немецких городов, как сообщает портал Numbeo, обойдется в €4758.

Доступность ипотеки в Европе

Чтобы ориентироваться было проще, приводим таблицу с ипотечными ставками в странах Европы. Ставки быстро меняются и могут отличаться более чем на 1 процентный пункт в зависимости от банка, поэтому перед покупкой жилья нужно уточнять актуальную информацию у представителей банков или ипотечных брокеров.

Кстати, ипотечные кредиты нерезидентам из России предлагают не только иностранные банки, но и наш Sberbank Europe AG со штаб-квартирой в Вене. Например, в Австрии или в Чехии можно получить крупный кредит на покупку жилья именно в местном Сбербанке.

Иностранным гражданам, решившим пустить корни в России, для нормальной жизни в стране помимо стабильной работы необходимо собственное жилье. Но далеко не все мигранты имеют возможность накопить требуемую сумму и приобрести недвижимость, не влезая в долги.

На сегодняшний день за ежемесячную аренду жилья в крупных городах приходится платить не меньше, чем за обслуживание ипотечного кредита, полученного на 20-30 лет. Поэтому все больше нерезидентов, имеющих постоянный заработок и легально находящихся на территории нашей страны, склоняются к оформлению ипотеки. Таким образом, иностранный гражданин сможет жить в собственной квартире, ежемесячно выплачивая за нее приемлемую сумму.

Благодаря существенному снижению ключевой ставки Центробанка и запуску специальных государственных программ российские финучреждения начали активно улучшать условия по ипотеке. Большинство наших соотечественников, ранее откладывавших решение жилищного вопроса, начали активно заниматься поиском подходящего объекта недвижимости и самых выгодных условий кредитования.

Поиск ипотеки

Дают ли ипотеку иностранным гражданам?

Согласно действующему законодательству, нерезиденты, постоянно проживающие на территории РФ, могут получить кредит на жилье и стать собственниками недвижимости, однако к ним выдвигаются повышенные требования. Кроме того, далеко не во всех российских банках действуют ипотечные программы для иностранцев.

Как правило, кредитные организации объясняют отказ работать с данной категорией потенциальных заемщиков повышенными рисками невозврата кредита. Так, в случае просрочки ежемесячных платежей и выезда за пределы РФ банку будет тяжело разыскать клиента и взыскать долг. В результате кредитору придется подавать в суд, реализовать недвижимость на торгах, тратить время и нести убытки.

Требования к заемщику

Как показывает практика, ипотека для граждан СНГ возможна, однако для получения кредита иностранец должен соответствовать серьезным требованиям:

- постоянное проживание на территории РФ или намерение переехать в страну на ПМЖ;

- пребывание в стране на легальных основаниях (наличие визы, миграционной карты, РВП, ВНЖ и т.п.);

- официальное трудоустройство у российского работодателя в течение минимум 6 месяцев и стабильный доход;

- возраст 21-65 лет;

- наличие первоначального взноса (не менее 20%);

- платежеспособность (размер выплат по кредиту не должен превышать 40% ежемесячных доходов семьи);

- положительная кредитная история, отсутствие задолженности по оформленным ранее займам;

- своевременная оплата налогов и сборов.

При соблюдении указанных условий значительно возрастает вероятность принятия банком положительного решения. В некоторых случаях финучреждениями выдвигаются дополнительные требования к заемщикам-нерезидентам:

- наличие разрешения на осуществление трудовой деятельности на территории РФ;

- возможность предоставить созаемщиков или поручителей, которые смогут взять на себя обслуживание займа в случае возникновения у клиента финансовых трудностей;

- наличие супруга/супруги и детей, являющихся гражданами РФ;

- наличие недвижимости в собственности в России.

Кроме того, для снижения риска финансовых потерь банк при выдаче ипотечного кредита иностранному гражданину может увеличить процентную ставку, сократить срок кредитования, повысить требования к стажу работы (до 2-3 лет), а также обязать заемщика застраховать не только приобретаемую недвижимость, но и свою жизнь и здоровье.

Стоит помнить, что не все поданные заявки на ипотеку получают одобрение банков. Как правило, причиной отказа являются проблемы с предоставленными документами, негативная или нулевая кредитная история, недостаточный уровень дохода, небольшой стаж работы или срок проживания в России.

Список документов

Получить ипотеку в российском банке на сегодняшний день проще гражданам СНГ, имеющим вид на жительство в РФ. Чаще всего кредитные организации одобряют ипотечные сделки выходцам из Беларуси, Казахстана, Узбекистана и Молдавии. В то же время многие финучреждения готовы рассмотреть заявки и от представителей дальнего зарубежья. Главное, чтобы потенциальный заемщик соответствовал всем требованиям, был надежным и платежеспособным.

Для оформления ипотеки мигранту необходимо предоставить пакет документов:

- заявление и анкета с персональными данными;

- паспорт гражданина иностранного государства с нотариально заверенным переводом;

- документ, позволяющий легально находиться на территории РФ (ВНЖ, миграционная карта, виза);

- разрешение на трудоустройство;

- документы, подтверждающие наличие официальной работы и постоянного дохода (заверенная работодателем копия трудовой книжки или трудового договора, справка 2-НДФЛ);

- рекомендации от работодателя;

- бумаги на приобретаемую недвижимость (кадастровый паспорт, договор купли-продажи, оценка жилья и др.).

Также кредитор вправе запросить дополнительные документы:

- о временной регистрации в РФ;

- об образовании;

- о находящемся в собственности имуществе;

- выписки с банковских счетов потенциального заемщика.

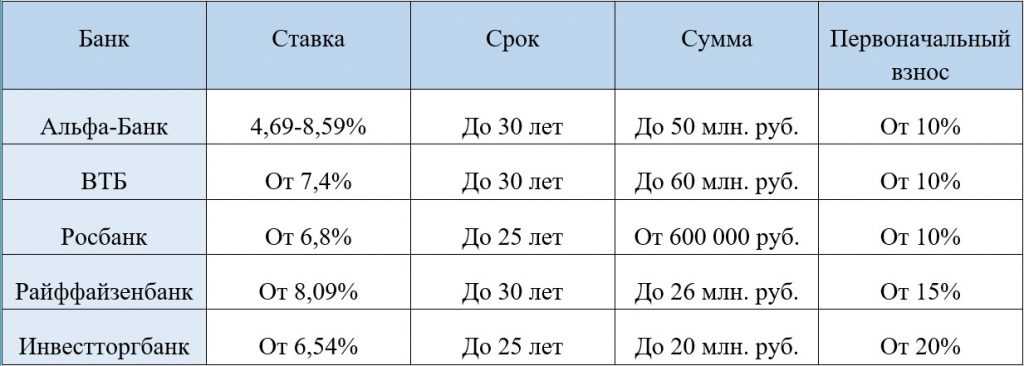

Какие банки дают ипотеку иностранным гражданам?

Ипотечные программы для иностранцев действуют в следующих российских банках:

до 30-60 млн рублей

Россия, Украина, Республика Беларусь

до 20 млн рублей

не имеет значения

от 3-5 млн рублей

до 26 млн рублей

не имеет значения

от 0,6-1 млн рублей

до 50 млн рублей

Обратите внимание, что на сегодняшний день в СберБанке, одном из крупнейших финучреждений страны, иностранные граждане могут получить только потребительский кредит.

Условия ВТБ

Для оформления ипотечного кредита заемщику-иностранцу необходимо предоставить

- заявление-анкету;

- паспорт;

- справку о доходах физлица или налоговую декларацию за 12 месяцев (зарплатным клиентам ВТБ справки о доходах не требуются);

- заверенную работодателем копию трудовой книжки;

- документ, подтверждающий законность пребывания и трудовой деятельности в России.

При рассмотрении заявки ВТБ может запросить дополнительные документы.

Стандартные условия ипотеки на новостройку:

- размер кредита – от 600 тысяч до 60 миллионов рублей;

- срок – до 30 лет;

- ставка – от 7,8% годовых при первоначальном взносе от 60%;

- минимальный размер первоначального взноса – 10%;

- обязательное условие – комплексное страхование.

Условия Альфа-Банка

Общие условия ипотечных программ:

- сумма кредита – от 600 тысяч до 20 миллионов рублей;

- срок кредитования – 3-30 лет;

- процентная ставка – от 7,69% годовых;

- первоначальный взнос – от 10% при покупке готового и строящегося жилья;

- обязательное требование – страхование рисков утраты/повреждения приобретаемой недвижимости.

Порядок оформления

Для граждан иностранных государств правила оформления ипотеки аналогичны правилам, действующим для россиян. Ипотека с регистрацией происходит в несколько этапов:

Если нет вида на жительство?

В соответствии с действующим законодательством, граждане иностранных государств с ВНЖ проживают на территории РФ практически на равных правах с россиянами. Они платят налоги, трудоустраиваются в любом регионе, пользуются льготами и получают различные пособия.

Ипотека с видом на жительство для иностранцев – это довольно распространенный и простой способ обзавестись собственным жильем и пустить корни в России. Но что же делать мигрантам, пока не имеющим заветного документа и не желающим жить на съемной квартире? Таким гражданам необходимо готовиться к повышенным требованиям со стороны кредитора и сбору расширенного пакета документов.

Чтобы повысить шансы на одобрение ипотечного кредита, иностранцу без ВНЖ рекомендуется накопить сумму, значительно превышающую первоначальный взнос (не менее 50% стоимости недвижимости), пригласить созаемщиков и поручителей, являющихся гражданами РФ, заранее сформировать положительную кредитную историю (оформите небольшой потребительский кредит и своевременно его погасите), закрыть все имеющиеся кредиты, получить хорошую характеристику от работодателя. Кроме того, при оформлении ипотеки в первую очередь необходимо обратиться в свой зарплатный банк.

Выдают ли российские банки ипотеку иностранцам?

а) ипотеку гражданам других стран выдают не все финансовые организации;

б) требования к ним предъявляются более жесткие, чем к россиянам.

Тяжелее всего приходится иностранцам из дальнего зарубежья — им отказывают чаще всего. Гражданам стран СНГ финансово-кредитные организации доверяют больше.

Требования к иностранному заемщику

Те банки, что готовы кредитовать иностранцев, следят за соблюдением нескольких условий:

- возраст на момент получения кредита 21 год, а на момент погашения – не более 65 лет;

- постоянный официальный доход, при этом сумма ежемесячного платежа не должна превышать 40% от доходов семьи;

- легальное пребывание в РФ (виза, РВП/ВНЖ, миграционная карта и т.д.);

- стаж на нынешнем месте работы от 6 месяцев;

- наличие первоначального взноса от 10%;

- положительная кредитная история.

Последний пункт выглядит парадоксально, ведь предложения по потребительским кредитам для иностранцев в РФ очень мало. Тем не менее, если банк увидит, что вы уже однажды справились с погашением задолженности в срок, шансы получить одобрение заявки увеличатся.

Какие документы нужны?

Чтобы подать заявку на получение ипотечного кредита ИГ потребуется собрать пакет документов:

- паспорт и его копия (некоторые банки требуют заверенный нотариусом перевод);

- справки, подтверждающие легальность нахождения в России;

- справка о доходах за 12 месяцев (2-НДФЛ или по форме банка);

- СНИЛС;

- патент на работу (если в нем есть необходимость);

- анкета-заявление;

- нотариально заверенное согласие супруга/супруги, если таковые имеются.

Помимо этих бумаг, банк может затребовать, например, копию трудовой книжки и трудового договора, заверенные работодателем. Кроме того, можно добровольно предоставить любые справки, свидетельствующие о дополнительных доходах или имеющемся ценном имуществе (даче, машине, ценных бумагах и т.д.). Это может сыграть положительную роль при решении о размере процентной ставки и сумме выдаваемого кредита.

Порядок оформления

Оформление ипотеки может занять несколько месяцев. Это сложный, многоэтапный процесс, сопровождающийся походами в различные инстанции. И начинается он с выбора подходящей ипотечной программы. Иностранцы ограничены теми банками, которые готовы с ними сотрудничать. В таблице представлены некоторые из них.

Минимальная ставка чаще всего бывает доступна держателям зарплатных карточек банка, которые готовы сделать первоначальный взнос свыше 20%.

Как иностранцу купить квартиру в России?

После того как программы выбрана, нужно сходить на предварительную встречу с ипотечным консультантом, который расскажет обо всех нюансах заключения договора. Он же предоставит полный список необходимых документов. После подачи бумаг банку потребуется около 7 дней на обработку заявки. Если заявка одобрена, клиенту дается 90 дней на поиски подходящей квартиры и ее юридическую проверку. Когда нужный вариант найден, будущий владелец квартиры заказывает оценку недвижимости и передает результаты в банк. Кроме этого, ипотечный консультант потребует предоставить оформленную страховку (на квартиру и титул).

Во время подписания кредитного договора оформляется закладная. Это документ, подтверждающий передачу недвижимости в залог финансовой организации.

После того как банк проверит все документы на квартиру, наступит время подписания договора купли продажи и передачи средств продавцу квартиры. Далее останется только зарегистрировать ипотечную сделку и право собственности в МФЦ, подписать акт приема-передачи и получить ключи.

Как взять ипотеку иностранцу с ВНЖ?

Вид на жительство не дает гарантии, что иностранец получит ипотеку, но существенно увеличивает шансы на положительный ответ от банка. Более того, мигрант с ВНЖ скорее получит кредит на более длительный срок, чем ИГ с РВП или визой, так как его время пребывания в РФ не ограничено. Но, в целом, порядок оформления кредита для такого иностранца ничем не отличается от процедуры, которую проходит любой другой желающий получить кредит.

С недавнего времени ВНЖ стал бессрочным. Возможно, это положительно скажется на количестве одобренных заявок по кредитам. Фото: Марина Данилова

Как оформить ипотеку, если у супруга/супруги нет российского гражданства?

Эту проблему можно решить разными способами. Например, муж и жена могут заключить брачный договор, согласно которому имущество в браке не считается общим. В таком случае, один из супругов (с российским паспортом) может заключить договор с банком единолично. Иностранного супруга не будут рассматривать созаемщиком, его согласие не потребуется. Однако и права собственности на ипотечную недвижимость у него не возникнет.

Второй вариант — назначить супруга с российским гражданством финансово ответственным созаемщиком. Тогда доходы второго супруга учитываться не будут, но его кредитную историю и документы все равно рассмотрят. Недвижимость будет иметь статус совместно нажитого имущества. Такое решение подходит для семей, где есть существенный разрыв в зарплате супругов (в пользу гражданина РФ).

При одинаковом уровне дохода оба супруга могут выступить в качестве равноценных созаемщиков. Шансы на успех в таком случае будут выше, чем если бы иностранец обратился самостоятельно.

Советы для тех, у кого нет ВНЖ: как увеличить шансы на то, чтобы ипотеку одобрили?

Во многих странах отношение к ипотечным заемщикам-иностранцам, в том числе россиянам, вполне лояльное. В большинстве случаев размер кредита для них будет меньше, чем для собственных граждан, но можно рассчитывать на вполне удобные условия.

Часто в странах с недорогим жильем, в которых предпочитают отдыхать и к которым присматриваются российские граждане, не самые выгодные условия по ипотеке либо кредит трудно получить, отмечает эксперт по международной недвижимости Tranio Юлия Кожевникова.

Например, по данным Tranio, относительно невысокие цены на недвижимость (от €40–50 тыс.) в Болгарии, Латвии, Турции и Черногории, но диапазон ставок по ипотеке — от 6% до 9,5%. В Черногории ставки составляют 4–5%, но иностранцам трудно получить кредит: с зарубежными покупателями работает только Erste Bank, но для получения кредита в нем нужно обзавестись видом на жительство в стране.

В то же время в странах, где недвижимость стоит дороже (от €100 тыс.), условия по ипотеке выгоднее. Например, в Германии можно рассчитывать на 50% от стоимости жилья под 1,5–2% годовых, в Испании — на 70% под 2,5% годовых, в Португалии — на 50–60% под 2,5–4% годовых, пояснила Кожевникова.

Какие нужны документы

Во всех странах требуется стандартный пакет документов: паспорт, анкета с личными данными, документы, подтверждающие платежеспособность (НДФЛ, отчетность компании), документы о происхождении средств, документы на недвижимость (предварительный договор купли-продажи, свидетельство о праве собственности, выписка из реестра, фото, описание, договор аренды, если объект сдан в аренду, и т. д.). Документы нужно перевести на местный язык. Поручители обычно не являются обязательным требованием.

Ипотека в популярных странах у российских покупателей

В Германии не самые доступные цены на недвижимость — минимально €100 тыс. (в Берлине — от €290 тыс.) за квартиру. Однако, по данным консалтинговой компании Knight Frank, там довольно выгодные условия ипотеки: 50% от стоимости объекта на срок до 20 лет по ставкам 2–2,5% годовых. Получить кредит вполне реально, спрос на недвижимость со стороны россиян высокий: жилье покупают и для себя, и в качестве инвестиции, поскольку рынок активно растет.

Доходная недвижимость часто продается с пометкой о том, что она уже сдана. В Германии просто так расторгнуть договор об аренде и освободить квартиру можно, уплатив штраф. Но для ипотечных покупателей наличие арендатора — только плюс, поскольку арендными платежами можно гасить ипотечный кредит.

Многие российские покупатели предпочитают покупать недвижимость недалеко от Барселоны, куда чаще всего приезжают на отдых. В основном покупают только в тех районах, где есть вся необходимая инфраструктура, рядом с морем или с хорошими международными школами.

По данным испанской Ассоциации инспекторов по регистрации недвижимости (Colegio de Registradores), доля российских покупателей в четвертом квартале 2017 года составляла 3% (десятое место среди иностранцев).

В Испании ставка в разных банках варьируется от 2% до 6% годовых, сумма первоначального взноса — от 20% до 50% стоимости объекта. Заем может выдаваться на 20–30 лет. При покупке жилья на сумму от €500 тыс. можно рассчитывать на ВНЖ, отмечают в Tranio.

Иностранцы могут получить кредит в размере до 60–70% от стоимости недвижимости, но ставки высокие (8,5–9,5% годовых), рассказала Юлия Кожевникова.

При покупке недвижимости в Болгарии можно получить вид на жительство, но порог входа довольно высокий — если сумма покупки составляет не менее 600 тыс. левов (примерно €300 тыс.), рассказала эксперт по международной недвижимости Tranio Юлия Кожевникова.

В Греции цены на жилье почти достигли дна, жилье стоит недорого по сравнению с другими европейскими странами, к тому же есть потенциал роста цен в будущем. Но сейчас выгода очевидна в основном для тех, кто обладает полной суммой для покупки жилья.

Покупка курортной недвижимости в странах Европы – одна из самых популярных инвестиций среди иностранных инвесторов, желающих сохранить и приумножить свой капитал. В последние годы всё больше покупателей обращают внимание на приобретение жилья в Турецкой Республике, где прекрасно сочетаются благоприятные климатические условия, постоянный экономический рост, высокое качество строительства и применение новых технологий наряду с оптимальными ценами на недвижимость.

Несмотря на сравнительно невысокую стоимость квартир в Турции, не все иностранные граждане могут позволить себе запросто стать собственником жилья. Как же быть тем покупателям, у кого нет на руках всей суммы сразу? Есть ли ипотека в Турции для иностранцев и насколько выгодно ею воспользоваться? Об этом мы и поговорим в нашей статье.

Может ли иностранец купить недвижимость в Турции в рассрочку?

В 2007 году правительство Турции пересмотрело закон об ипотеке иностранцам на турецкую недвижимость , по результатам которого правила её получения были существенно упрощены, а также прописана подробная схема выдачи займов. Благодаря этому численность продаж недвижимости в Турции в кредит существенно увеличилась. Самими же иностранцам, чтобы взять ипотеку, достаточно изучить правила оформления, собрать необходимый пакет документов и подать заявку в один из банков Турции. Безусловно, сделать это намного проще совместно с агентством недвижимости, которое будет помогать Вам в поиске и покупке квартиры.

Какие условия ипотеки в Турции для иностранцев?

Условия ипотечного кредитования для иностранцев в Турции в разных банках отличаются.

Вот некоторые из них:

- Нет ограничений по сумме кредита.

- Процентные ставки в турецких банках на ипотечный кредит составляют диапазон 5,5 - 9 % в долларах или евро, 14 % - в турецких лирах, что достаточно выгодно по сравнению со многими странами Европы и СНГ. На сегодняшний день банки кредитуют только в лирах, кроме Kuveyt Turk. Детальную информацию Вы можете получить, обратившись в нашу компанию NESTIN PROPERTY .

- Срок кредитования – от 1 года до 15 лет.

- Ставка по кредиту фиксированная на весь срок погашения.

- Первоначальный взнос составляет ориентировочно 40-60% от оценочной цены жилья.

- Минимальная сумма займа – 10 000 евро, максимальная – не должна превышать 50 % от оценки недвижимости.

- Возраст кредитуемых иностранцев – от 21 года до 65 лет (имеется в виду, что заемщику на дату завершения оплаты по кредиту должно быть не более 65 лет).

- Сумма ежемесячной выплаты не может превышать 40-50% от задекларированного дохода иностранного гражданина.

- При досрочном погашении ипотечного кредита в Турции предусмотрена пеня в размере около 2 % от оставшейся суммы.

- Банк проводит экспертную оценку недвижимости, за услуги которой платит клиент. Как правило, сумма оценки не превышает 150 евро.

- Стоимость оформления ипотечного кредита в Турции составляет порядка 2%, помимо затрат на экспертную оценку и страховой полис от землетрясений ДАСК.

- После подачи заявления в банк и положительного ответа, для клиента предложение остается актуальным на протяжении 4 месяцев (не более). Если покупатель за этот срок не воспользуется услугой кредитования, всю процедуру по оформлению, в том числе и затраты, ему придется проходить заново.

Этапы оформления ипотеки и необходимые для этого документы

Чтобы купить квартиру в Турции в ипотеку , Вам понадобится собрать пакет документов, куда входит:

- Копия загранпаспорта, заверенная в нотариальной конторе.

- Копия свидетельства о праве собственности на недвижимость (TAPU), на которую будет оформляться соглашение о купле-продаже.

- Справка от работодателя о получаемой заработной плате.

- Информация о поступлениях на банковский счет за последние три месяца.

- Кредитная история из банка.

- Бумаги, подтверждающие владение недвижимым имуществом в своем государстве.

Все перечисленные документы должны быть переведены на турецкий язык и заверены в нотариальной конторе. В двух экземплярах прилагаются анкеты, заполненные в банке. На своё усмотрение банк может потребовать дополнительные документы.

Как оформить ипотеку в Турции?

Покупателю предстоит пройти несколько основных этапов:

- Выбрать недвижимость в Турции в кредит .

- Разобраться с условиями, предлагаемыми турецкими банками и выбрать для себя наиболее подходящее кредитование, собрать необходимый пакет документов. Важно понимать, что условия получения кредитных средств будут разниться в разных учреждениях, поэтому стоит изучить этот вопрос подробно и заранее.

- Получение индивидуального налогового номера в налоговой по месту нахождения объекта недвижимости.

- Согласовав все условия с банковской организацией, покупатель заполняет заявку, тем самым запуская процесс оформления.

- Оценка квартиры, покупаемой в кредит. Это платная услуга, для которой на объект приглашают специалиста из банка. Весь процесс оценки и выдачи документа о результатах работы занимает порядка трех-пяти рабочих дней.

- После одобрения заявки банком и выдачи гарантийного письма клиент должен внести первоначальный взнос за недвижимость, оплатить комиссию за оформление и подписать кредитный договор. Также на данном этапе выдаются кредитные средства под покупку собственности (как правило, деньги напрямую поступают на счет продавца).

- Приобретенное в кредит недвижимое имущество регистрируется на нового собственника, при этом в ТАПУ фиксируется ипотечное обременение на срок выплаты кредита. Покупателю предстоит пройти несколько основных этапов:

Как видим, купить квартиру в Турции в ипотеку доступно и достаточно просто, при условии профессиональной и всесторонней помощи риелторской компании, с которой Вы сотрудничаете. Если у Вас остались вопросы по оформлению кредита, обращайтесь в наше лицензированное агентство недвижимости NESTIN PROPERTY . Мы можем предложить Вам лучшие ликвидные объекты для выгодных инвестиций.

Читайте также:

- Что такое правовой потенциал

- Какому животному удалось получить водительские права в германии

- Когда и с какой целью в россии было созвано учредительное собрание какие правовые функции

- Каким должно быть мнение прокурора по всем ходатайствам заявленным другими участниками производства

- Какая ситуация регулируется нормами уголовного права нарушены