Как закрыть паевой взнос

Обновлено: 28.06.2024

Закрытые паевые инвестиционные фонды все чаще выступают не просто как инструмент коллективных инвестиций, но как удобный и эффективный формат владения активами — будь то бизнес, объекты недвижимости или иное имущество. Как это работает, рассмотрим на практических примерах.

Текст: Александр Пергушев

Закрытые паевые инвестиционные фонды обладают целым рядом преимуществ, позволяющих сделать владение активами более выгодным, удобным и конфиденциальным. Такие фонды дают возможность сохранять контроль над активами и участвовать в принятии ключевых решений через инвестиционный комитет или общее собрание владельцев паев. Дополнительной защитой для собственников является наличие работоспособных механизмов защиты их прав, а именно контроль со стороны специализированного депозитария и Центрального банка РФ, обособление имущества фонда от имущества управляющей компании, использование института номинальных держателей паев. К этому добавляется еще возможность консолидировать активы (например, разрозненные объекты недвижимости), повысить прозрачность процессов управления имущественными объектами и эффективность за счет специализированной управляющей компании, привлекать дополнительное финансирование (например, брать кредиты под залог паев) и даже сохранять конфиденциальность в отношении владельцев активов, что для многих имеет важное значение. Добавим к этому возможность упрощенной продажи актива, имеющего нескольких собственников, и, пожалуй, самое главное — особый режим налогообложения ЗПИФ, позволяющий более эффективно управлять имуществом и реинвестировать 100% прибыли от продажи активов. Рассмотрим, как работает налоговое законодательство применительно к ЗПИФам на разных этапах работы фонда.

Внесение имущества в ЗПИФ

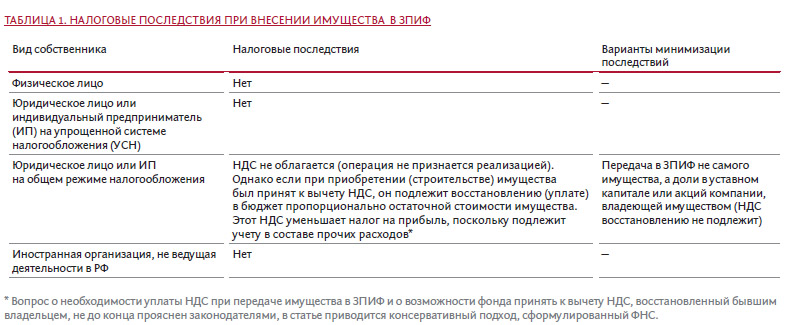

Налоговое законодательство рассматривает внесение имущества ¹ или имущественных прав (долей в уставном капитале, прав требования и др.) в паевой фонд как инвестицию, не признавая данную операцию реализацией, что в большинстве случаев не создает для владельцев активов налоговых последствий.

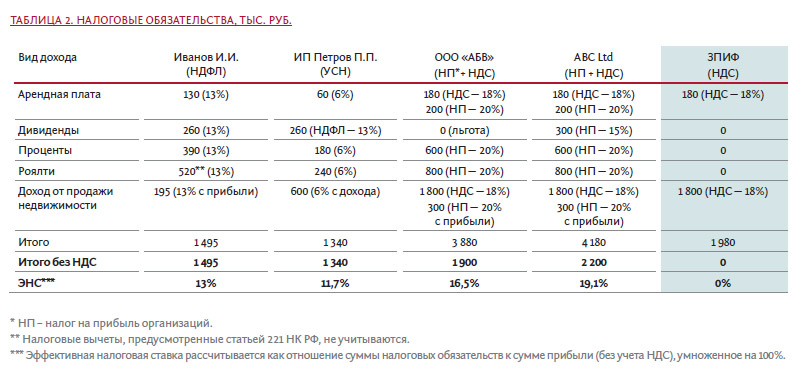

Сравнительный анализ данных по налоговым обязательствам (см. таблицу ниже) показывает, что наименьшая налоговая нагрузка наблюдается при варианте владения активами непосредственно через ЗПИФ. Пайщик обязан будет заплатить налог только в случае получения дохода по паю или его продажи (погашения). Необходимо обратить внимание, что при владении активами физлицом или ИП обозначенные в таблице налоговые последствия являются финальными, в то время как остальные варианты предполагают дополнительное налогообложение при выплате дохода конечному бенефициару (участнику, акционеру, пайщику).

Риски и ограничения

Для индивидуальных предпринимателей существует ограничение по сумме дохода, при котором сохраняется право на применение УСН, — в настоящее время это 150 млн рублей. Крайне важно не превысить этот уровень, иначе возникнет необходимость доплаты налогов.

В варианте с ЗПИФ один из самых важных вопросов, который необходимо тщательно продумать, это обоснование получения налоговой выгоды. Если при прямом владении определенными активами принимается решение об их передаче в ЗПИФ и их бывший владелец становится единственным пайщиком этого ЗПИФ при том, что в остальном ситуация остается неизменной, возможны претензии со стороны налоговых органов, основанные на подозрении в том, что главной целью внесения активов в ЗПИФ являлось получение налоговой экономии. Следуя разъяснениям налоговиков, если планируется передача в ЗПИФ имущества, которое предполагается в дальнейшем продать от имени ЗПИФ, возможно возникновение каскадного эффекта по НДС, то есть при передаче активов в ЗПИФ в оплату пая пайщик обязан восстановить НДС и уплатить его в бюджет, при этом ЗПИФ не имеет права принять этот НДС к вычету. При продаже этого имущества ЗПИФ будет обязан начислить и уплатить в бюджет НДС. Таким образом, НДС будет уплачен повторно. Позиция чиновников в данном случае не бесспорна, но риски претензий с их стороны существенны. В данном случае уместно будет оплатить пай деньгами, а потом продать указанное имущество фонду, который заплатит продавцу за него деньгами, полученными в оплату пая. Далее ЗПИФ может свободно продать это имущество. При таком оформлении сделок каскадный эффект не возникает.

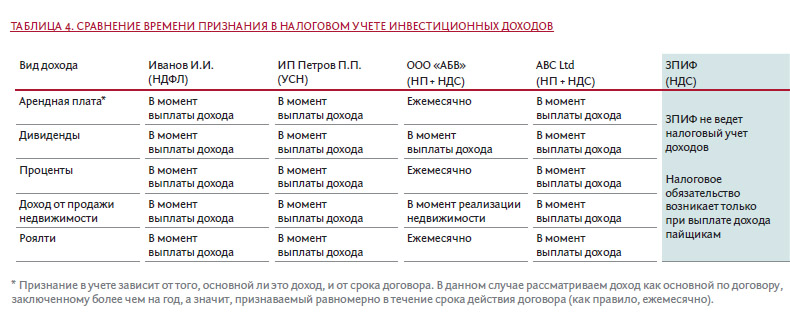

Еще один вопрос, на который необходимо обратить внимание при планировании владения активами через ЗПИФ, это время признания того или иного дохода в налоговом учете собственника актива. От этого времени зависит срок уплаты налога. К тому же время фактического получения дохода (денежных средств) в налоговом учете не всегда совпадает со временем его признания в учете. Например, доход в виде процентов по облигации или договору займа в учете держателя (заимодавца) признается ежемесячно, а фактическая выплата такого дохода может быть отсрочена на годы. То есть необходимость уплаты налога с этого дохода может возникать намного раньше его фактического получения.

Как мы видим, в наихудшем положении находятся организации на общем режиме налогообложения , поскольку только дивиденды признаются доходом, подлежащим налогообложению в момент получения денежных средств. В остальных случаях возможна уплата налога задолго до фактического получения дохода. В наилучшем положении находится ЗПИФ , поскольку, не являясь юридическим лицом, а следовательно, налогоплательщиком, он не ведет налоговый учет и не признает доходы. Налогообложение происходит на уровне пайщика при выплате дохода по паям или их погашении.

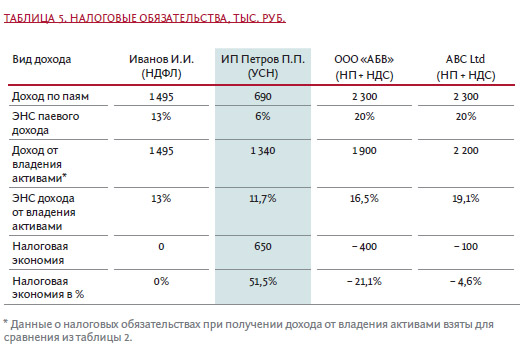

Выплата промежуточных доходов по паям

Как было отмечено ранее, выплата промежуточных доходов по паям влечет определенные налоговые последствия. Предположим, что владельцы активов перевели их в ЗПИФ и в настоящее время являются пайщиками. Сумма прибыли, получаемая ЗПИФ, остается неизменной — 11,5 млн рублей. Теперь эта сумма подлежит выплате каждому пайщику в виде промежуточных доходов. Сравним налоговые последствия такой выплаты:

Исходя из условий настоящего примера, наибольшую налоговую экономию получил ИП на УСН (6%), ему удалось снизить налоговую нгрузку более чем в 2 раза, она составила 6% от совокупной прибыли. Поскольку ЗПИФ является достаточно гибкой структурой, возможно управление размером промежуточных выплат с целью соблюдения лимитов сумм доходов, позволяющих применять УСН. Наибольшая отрицательная налоговая эффективность наблюдается у компании на общем режиме налогообложения и у зарубежной компании. Компания на ОРН имела льготу при получении дивидендов в связи с владением более года более чем 50%-й долей в капитале компании, выплачивающей дивиденды. Данная льгота к доходам по паям не применима. Иностранная компания получила отрицательную налоговую эффективность также из-за дивидендов, которые изначально облагались по ставке 15%, в то время как доходы по паям облагаются по ставке 20%. Это не значит, что компаниям на общем режиме не стоит переводить активы в ЗПИФ. Просто необходимо понимать, что если пайщиком ЗПИФ планируется сделать компанию на ОРН или иностранную компанию, не применяющую льготы по международным соглашениям, то желательно не передавать в активы данного фонда акции или доли в уставных капиталах, по которым планируются выплаты дивидендов .

Вывод активов из фонда

Согласно действующим правилам, продажа активов напрямую пайщикам запрещена, а погашение инвестиционного пая может быть осуществлено только денежными средствами. Таким образом, крайне вероятно возникновение каскадного эффекта по НДС, описанного в пункте 2 настоящей статьи, при продаже имущества, внесенного в ЗПИФ в качестве оплаты пая. Поскольку подобная ситуация может возникнуть преимущественно в отношении недвижимости и не затрагивает финансовые активы (ценные бумаги, права требования по займам), рекомендуется внимательно планировать эти операции с учетом актуальных разъяснений регулирующих органов и судебной практики. Необходимо отметить, что в рамках текущей системы налогового регулирования существуют механизмы, позволяющие избежать возникновения каскадного эффекта по НДС.

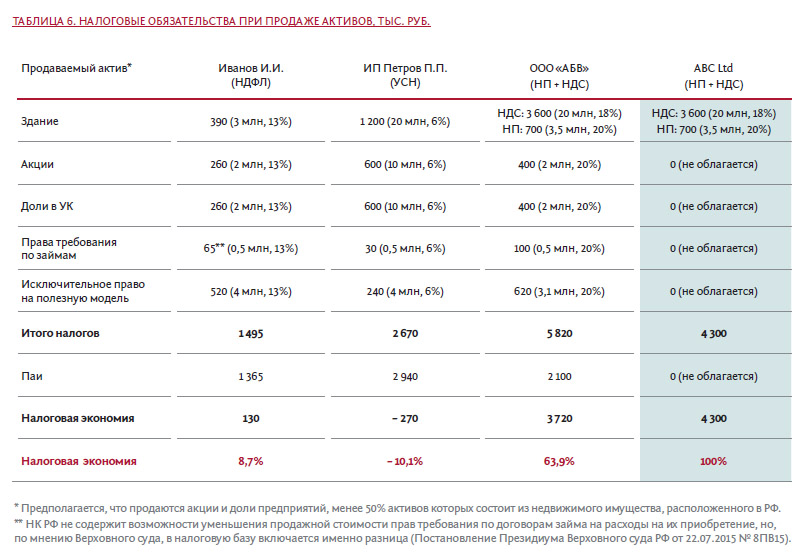

Погашение, продажа, обмен, залог паев

- недвижимость (здание) за 20 млн рублей, приобретенную в 2016 году за 17 млн рублей. Остаточная стоимость на момент продажи — 16,5 млн рублей. Земельный участок под зданием в договоре не указан;

- акции за 10 млн рублей, приобретенные в 2016 году за 8 млн рублей;

- доли в уставном капитале ООО за 10 млн рублей, приобретенные в 2016 году за 8 млн рублей;

- права требования по договорам займа за 5 млн рублей, приобретенные в 2016 году за 4,5 млн рублей;

- исключительное право на полезную модель за 4 млн рублей, приобретенную в 2016 году за 1 млн рублей. Остаточная стоимость на момент продажи — 0,9 млн рублей.

Итого продажная стоимость активов — 49 млн рублей, покупная — 38,5 млн рублей. Таким образом, продажная стоимость пая будет равна 49 млн рублей. Поскольку имущество передается в ЗПИФ по оценочной стоимости, предположим, что она совпадает с совокупной покупной и равна 38,5 млн рублей. Значит, прибыль от продажи паев будет равна 10,5 млн рублей.

Таким образом, мы видим, что иностранной организации владение паями позволяет сократить налоговую нагрузку до нуля , преимущественно в том случае, если активы ЗПИФ не будут состоять более чем на 50% из российской недвижимости. Второй по уровню налоговой экономии результат (более 63%) достигнут при владении паями российской компанией на ОРН. Это связано с тем, что, в отличие от сделок с недвижимостью, сделки с ценными бумагами не облагаются НДС. Небольшая экономия возникает в случае владения паями физлицом. Она объясняется отсутствием при продаже возможности вычитать расходы на приобретение (продажу) исключительных прав на данный вид интеллектуальной собственности. Налоговые особенности продажи иных объектов интеллектуальной собственности нуждаются в отдельном анализе. Наихудший же результат показало владение паями ИП на УСН (6%), поскольку в рамках данного режима налогом облагается продажная стоимость паев без вычета расходов на их приобретение (продажу).

Выбирая ЗПИФ для структурирования активов, необходимо, во-первых, тщательно просчитать потенциальную выгоду, учитывая все нюансы: смоделировать возможную налоговую экономию от передачи активов в ЗПИФ, сравнить ее с расходами на обслуживание самого ЗПИФ и рисками. Во-вторых, принимая решение о передаче активов в ЗПИФ, будет не лишним проконсультироваться с авторитетными специалистами, а организацию процесса реструктуризации владения активами доверить компаниям, имеющим обширный опыт в данной сфере. При работе с консультантами или провайдерами услуг желательно предоставить им два-три возможных сценария развития вашего бизнеса, чтобы можно было просчитать вероятные налоговые последствия их реализации с учетом структурирования владения активами через ЗПИФ.

¹ Под имуществом в данной статье понимаются все виды имущества и имущественных прав, а именно все виды ценных бумаг, доли в уставном капитале, права требования по договорам займа или инвестирования в строительство, исключительные права на интеллектуальную собственность, недвижимость, транспорт и прочее.

² Льготные ставки не применяются в связи с существенными рисками, возникающими в соответствии с соглашениями об избежании двойного налогообложения.

Читайте также:

- Как взыскать дебиторскую задолженность при ликвидации

- В чем выражается финансовая правосубъектность физических лиц организаций органов власти рк

- Какой новый контент появился в разделе детям весной 2020

- Нужно ли в штатном расписании указывать размер премии

- Научная публикация как форма существования правовой науки