Ипотека в сбербанке условия в 2021 на покупку квартиры вторичка без первоначального взноса

Обновлено: 16.05.2024

Ипотека Сбербанка на покупку готового жилья (вторичка) сегодня выдается по ставке от 8,1 процента. Рассмотрим условия кредитования вторичной недвижимости, первоначальный взнос, требования к заемщикам и необходимые документы.

По данным Объединенного кредитного бюро, средний размер ипотечного займа в России в конце первого полугодия 2021 года превысил 3 млн рублей. В первую очередь на рост средней суммы кредита повлияли цены на недвижимость.

Однако, если цены на вторичку и новостройки изменяются неравномерно, то с ипотечными ставками на эти виды недвижимости, в целом все ясно.

Осенью-зимой 2021 года ставки по ипотеке пошли в рост

В конце 2021 года крупнейшие банки, в том числе и Сбер, перешли к увеличению ипотечных ставок. Причиной этого стало повышение ключевой ставки Банком России.

До конца года тренд на рост ставок сохранится, считает управляющий директор рейтингового агентства НКР Михаил Доронкин, поскольку текущий раунд ужесточения монетарной политики ЦБ не окончен.

С учетом того, что годовая инфляция в сентябре превысила 7%, Банк России может повысить ключевую ставку сразу на 0,5 п. п. уже на ближайшем заседании, считает Доронкин.

При таком сценарии средние ставки по собственным программам банков (без учета льготных программ) в ближайшие месяцы однозначно превысят 9%, уверен аналитик.

Процентные ставки ипотеки на вторичку в Сбербанке

Для приобретения квартиры или жилого дома на вторичном рынке в Сбербанке имеется специальная программа. Процентные ставки у нее следующие, они действуют для клиентов, получающих зарплату на счет карты/вклада в Сбере, при условии страхования жизни и здоровья заемщика:

Почему ставки на готовое жилье выше, чем на первичку

Проценты на ипотеку в новостройке ниже. Причин несколько.

1 Во-первых, застройщику это позволяет получать кредитные средства и продавать как можно больше квартир.

2 Во-вторых, банку это позволяет привлекать как можно больше клиентов.

3 В-третьих, государство со своей стороны также стимулирует рынок первичной недвижимости, так как это позволяет поддерживать строительную отрасль и экономику в целом.

Можно ли взять ипотеку с господдержкой на вторичку?

Он также добавил, что программа льготной ипотеки невозможна на вторичном рынке, так как там выигрывают только продавцы или перекупщики, а не строительная отрасль.

Таким образом, проценты по ипотеке на вторичное жилье зависят только от банков.

Условия ипотеки Сбербанка на вторичное жилье в 2021 году

Средства можно получить на следующих условиях:

✓ Мин. сумма: от 300 000 рублей;

✓ Макс. сумма (не более):

- 90% договорной стоимости кредитуемого жилого помещения;

- 90% оценочной стоимости иного объекта недвижимости, оформляемого в залог.

- от 10% - для зарплатных клиентов;

- от 10% - для обычных физлиц;

- от 20% - для клиентов, не предоставивших подтверждение дохода и занятости.

Как оформить ипотеку Сбербанка на готовое жилье

Теперь, когда мы выяснили основные условия и процентные ставки ипотечного кредита Сбербанка на готовую недвижимость, можно разбираться и в тонкостях самого процесса оформления займа.

1 Чтобы не делать лишних движений, заранее выясните, соответствуете ли вы требованиям, которые Сбербанк предъявляет к заемщикам.

Требования к заемщикам

Возраст. Оформить ипотеку на вторичку в Сбербанке сегодня могут граждане РФ в возрасте не менее 18 лет. Важно также, чтобы на момент возврата кредита вам исполнилось не более 75 лет.

Стаж. Требуется также стаж не менее 3 месяцев на текущем месте работы).

Созаемщиками по кредиту могут выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера займа.

Кто чаще берет ипотеку в Сбербанке?

Чаще всего ипотеку оформляют клиенты старше 35 лет: их доля составляет 56,5%. Доля людей в возрасте 25–34 лет — 39,4%, до 25 лет — 4,1%.

2 Если планируете купить квартиру с использованием заемных средств Сбербанка, для начала трезво рассчитайте свои финансовые возможности. Помните, что кредит берется не на один год, а на длительный срок. За это время ваши доходы могут измениться как в большую, так и в меньшую сторону. Поэтому рассчитайте кредит на ипотечном калькуляторе. Для детального расчета лучше использовать калькулятор на официальном сайте Сбербанка.

3 Отправьте заявку на ипотечный кредит через интернет. Сделать это можно на сайте ДомКлик от Сбербанка. Там можно зарегистрироваться в личном кабинете и проконсультироваться со специалистом в чате или по телефону.

4 Подготовьте необходимые документу и отправьте их копии в Сбербанк своему ипотечному менеджеру. Их можно загрузить через сайт ДомКлик.

Документы для получения ипотеки

Для рассмотрения заявки для получения ипотечного кредита на готовое жилье необходимо предоставить в банк следующий пакет документов:

• заявление-анкета заемщика/созаемщика;

• паспорт заемщика/созаемщика с отметкой о регистрации;

• документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

• документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика (Смотри полный список в формате pdf).

Документы, которые могут быть предоставлены уже после одобрения кредитной заявки:

• документы по кредитуемому жилому помещению (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита);

• документы, подтверждающие наличие первоначального взноса.

5 Сбербанк обещает рассмотреть кредитную заявку в течение 2 рабочих дней со дня предоставления полного пакета документов. А после того, как ипотека вам будет одобрена, пора выбирать квартиру. Сделать это также можно на сайте ДомКлик, где представлен широкий перечень готовых квартир. Но можно искать жилье самостоятельно на сайтах объявлений или при помощи риэлторов.

6 После того, как вы подобрали квартиру, отправьте ее данные для одобрения своему ипотечному менеджеру. Если банк готов принять ее в залог, то можно оформлять сделку.

Можно ли использовать маткапитал для первого взноса?

Приобретая готовое жилье в кредит с помощью Сбербанка, вы можете использовать для первоначального взноса (или его части) средства материнского капитала. Основные условия и ставки ипотечных программ при этом не меняются. Главное согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из Пенсионного Фонда не сразу.

Как погашать кредит?

Деньги возвращаются в банк ежемесячными аннуитетными (равными) платежами.

Допускается частичное или полное досрочное погашение кредита. Минимальный размер досрочного погашения не ограничен. Плата за это не взимается.

Заключение

На рынке недвижимости сложилась интересная ситуация. Цены на новостройки, которые всегда были ниже, чем на готовое жилье, выросли. В некоторых регионах и в среднем по стране они сравнялись или стали даже выше, чем на вторичку.

Однако процентные ставки на ипотеку на готовое жилье по-прежнему выше, чем на новостройку.

Информация не является публичной офертой и представлена в справочных целях. Генеральная лицензия на осуществление банковских операций № 1481.

Зачем нужен первоначальный взнос при оформлении ипотечного кредита, от чего зависит его размер и какие средства можно использовать — в материале “Ъ”.

Фото: Евгения Яблонская, Коммерсантъ

Фото: Евгения Яблонская, Коммерсантъ

Что такое первоначальный взнос и для чего он нужен

Ипотечные займы — самый простой и распространенный способ приобретения жилья в России. Но оформление кредитного договора, как правило, происходит, если часть стоимости квартиры клиент банка выплачивает самостоятельно, а заемными средствами покрывает недостающую сумму. Средства клиента, участвующие в сделке, называются первоначальным взносом по ипотеке. Он также становится своего рода гарантией платежеспособности и надежности заемщика, подчеркивают эксперты российского рынка недвижимости. Также, если в силу обстоятельств заемщик не сможет погасить задолженность и квартира перейдет к банку, последний сможет продать ее, таким образом покрыв свои убытки. Недвижимость, приобретенная при участии первоначального взноса, более ликвидна, так что кредитная организация сможет быстрее реализовать ее. Финансовые риски банка будут сведены к минимуму.

К тому же в зависимости от того, какой первоначальный взнос по ипотеке внес покупатель, меняются условия ипотечного кредитования. Чем больше собственных средств клиента участвует в сделке, тем они комфортнее.

Минимальная величина

Минимальный первоначальный взнос по ипотеке банки устанавливают самостоятельно. Как правило, он зависит от текущей ситуации на рынке недвижимости и составляет от 10% итоговой стоимости жилья. В 2021 году средний процент первоначального взноса по ипотеке в большинстве банков приблизился к отметке 15–20%. От того, сколько собственных средств покупатель готов вложить в новую квартиру, зависят и условия кредитования, которые финансовые организации ему предложат. Чем больше клиент берет на себя, тем они комфортнее. При этом первоначальный взнос по ипотеке на вторичное жилье в процентном отношении не отличается от взноса за квартиру в новостройке.

Первоначальный взнос по льготной ипотеке

Какие средства можно использовать

Покупатель недвижимости может использовать любые находящиеся в его распоряжении деньги на первоначальный взнос по ипотеке. Как правило, в ход идут личные сбережения, но на приобретение жилья могу быть потрачены средства, взятые в долг у друзей или родственников, а также кредитные деньги, полученные от стороннего банка. В качестве первого взноса могут быть рассмотрены жилищные сертификаты и субсидии, а также средства материнского капитала. Но с последним часто возникают трудности.

Многие банки не готовы рассматривать материнский капитал как первоначальный взнос по ипотеке, ведь его использование обязывает сразу наделить несовершеннолетних детей долями в приобретаемом жилье. Это может создать проблемы для организации-кредитора в случае, если заемщик не сможет выплачивать кредит. По мнению ряда экспертов рынка, в регионах воспользоваться материнским капиталом для обеспечения первоначального взноса еще возможно, но при покупке квартиры в Москве он не будет рассматриваться.

При этом средства материнского капитала банки охотно принимают для погашения ипотечного кредита. В этом случае обязанность наделить детей долями в жилом помещении наступает только после полной выплаты ипотеки.

Кому платится первоначальный взнос по ипотеке

Поскольку сумма, внесенная покупателем, входит в полную стоимость квартиры, она в итоге отправляется не в банк, а продавцу недвижимости. Как вносить первоначальный взнос по ипотеке, стороны сделки решают между собой. Как правило, применяются два способа расчетов — передача денег наличными или с помощью аккредитива.

Мнение эксперта

Евгений Коноплев, эксперт рынка недвижимости Гильдии риэлторов Москвы:

Практически все банки ожидают от заемщика, что у него уже есть в распоряжении 10%, а лучше 20% от стоимости приобретаемого жилья.

Если у вас нет первоначального взноса, но есть недвижимость, которая точно продастся по цене не менее 20% от стоимости будущей квартиры, вы можете оформлять ипотечный кредит.

Ипотечное кредитование — возможность приобрести собственное жилье при помощи займа от банка. Но чтобы получить заем, нужно предоставить банку гарантию, что вы сможете его вернуть. Такой гарантией обычно выступает первоначальный взнос — часть стоимости приобретаемой квартиры, которую покупатель вносит в момент оформления кредитного договора. Он косвенно подтверждает платежеспособность и надежность заемщика, а также помогает снизить итоговую переплату по ипотеке. Разбираемся, для чего еще нужен первый взнос за квартиру и от чего зависит его величина.

Что понимают под первоначальным взносом

Заключение ипотечного договора предполагает, что часть стоимости приобретаемого жилья клиент оплачивает самостоятельно, а для покрытия остатка использует предоставленный банком заем. Первоначальный взнос по ипотеке выплачивается из собственных средств заемщика, его размер составляет от 10% общей стоимости приобретаемого жилья. Верхняя граница не установлена. В 2021 году такой взнос является обязательным условием оформления ипотечного кредита в большинстве российских банков.

Минимальный размер первоначального взноса каждая финансовая организация вправе устанавливать самостоятельно в зависимости от текущей ситуации на рынке недвижимости.

Где взять деньги на взнос

В качестве источников денежных средств для взноса можно использовать:

заемные средства — например, взятые в долг у знакомых

деньги банка, полученные в рамках другого кредита

жилищные сертификаты или субсидии

материнский капитал — особенности его использования рассмотрим чуть позже

Для оплаты первой доли лучше использовать собственные средства или маткапитал, а не заемные деньги. Поскольку банк при принятии решения оценивает совокупную финансовую нагрузку на заемщика, брать еще один кредит нежелательно: в ипотеке могут отказать.

Рассмотрите разные варианты ипотечных программ: на первичное жилье, с господдержкой. Ставки по ним ниже: кредит на покупку жилья семьи с детьми могут взять по ставке от 1%, а ипотеку на новостройку можно оформить под 5,5–6% годовых в зависимости от банка. Кроме льготной ставки, сама стоимость первичной недвижимости зачастую меньше вторичной, что влияет на размер первоначального взноса. Но если денег все же не хватает, можно найти вариант ипотеки без первоначального взноса: ее стоимость будет выше, но через несколько лет долг можно рефинансировать.

Возможна ли ипотека без первого взноса

Некоторые банки предлагают ипотеку без первого взноса, но с повышенной ставкой. Такой кредит для банка — серьезный риск, поэтому банки используют разные способы для стимулирования клиентов подкрепить намерения собственными средствами. В частности, предлагают дисконт по ставке при увеличении размера первоначального взноса до 20%. Экономия на снижении ставки даже на 0,1% за весь период получается существенная, что оправдывает усилия заемщика по накоплению средств на первый взнос.

Еще одна возможность взять ипотеку без первоначального взноса — предоставить банку залог. Обычно это недвижимость, которая уже находится в собственности заемщика: оформленная на него квартира, апартаменты, частный жилой дом, земельный участок или даже гараж. Стоимость кредита в этом случае будет зависеть от оценочной стоимости залогового объекта. Однако нужно помнить, что если вы оформляете ипотечный кредит под залог недвижимости, то в большинстве случаев использовать дополнительные субсидии, жилищные сертификаты или материнский капитал будет уже нельзя.

Для чего нужен первоначальный взнос

Условия ипотечного кредитования предполагают, что заемщик одалживает деньги банка под залог приобретаемого объекта недвижимости. Если по причинам он не сможет полностью погасить свою задолженность, то банк вправе продать ипотечную квартиру, чтобы покрыть свои убытки. Оплаченный первоначальный взнос повышает ликвидность такой квартиры и позволяет банку быстрее ее продать в случае необходимости — то есть он помогает банку снизить свои финансовые риски.

Большой первоначальный платеж будет выгоден не только кредитору, но и самому заемщику. Для него это возможность значительно уменьшить переплаты по кредиту, а значит, снизить свою долгосрочную финансовую нагрузку.

Плюсы для кредитной организации

Для банка первоначальный взнос — это один из способов убедиться в платежеспособности и финансовой состоятельности заемщика. Иными словами, так банк проверяет финансовую дисциплину клиента и убеждается, что тот способен вернуть одолженные ему деньги. Ведь если заемщик сумел накопить нужную сумму для первого платежа, значит он умеет обращаться с деньгами, поэтому с оставшимися платежами проблем тоже быть не должно.

Размер первоначального взноса также позволяет банку оценить риски просроченных платежей и полного невозврата кредита. Как правило, чем больше первый платеж, тем менее вероятны просрочки и прочие проблемы со своевременной выплатой долга. Именно поэтому банки более охотно одобряют ипотеку для тех заемщиков, которые могут предоставить первоначальный платеж не менее 10%.

Плюсы для заемщика

Большой первый взнос увеличивает шансы одобрения кредита, а также помогает заемщику получить более выгодные условия сделки — например, большую сумму ипотеки. К тому же он уменьшает общую сумму долга и позволяет сократить срок кредита — а значит, снижает сумму ежемесячных платежей и совокупную стоимость страхования объекта недвижимости, которое требуется каждый год. В результате затраты на обслуживание ипотеки снижаются, и квартира обходится заемщику дешевле.

Рассчитать приблизительную стоимость ипотеки в зависимости от величины первоначального взноса можно при помощи ипотечного калькулятора. В нем можно менять разные параметры сделки — срок, первый взнос, тип ипотечной программы, общую сумму займа — чтобы узнать, при каких условиях платеж по ипотеке будет наиболее комфортен для вас.

От чего зависит размер первоначального взноса по ипотеке

Устанавливаемый банками размер первого взноса в первую очередь зависит от текущей ситуации на рынке. В 2020 году с развитием пандемии банки начали постепенно поднимать сумму минимального начального взноса чтобы защитить себя от возможных финансовых рисков кризиса. Если раньше сумма минимального начального взноса у многих кредитных организаций составляла 10%, то в 2020 они подняли ее в среднем на 5–10 процентных пунктов.

В 2021 году ипотеку с минимальным первоначальным взносом — 10% — банки готовы предложить только очень небольшому числу проверенных или льготных клиентов — например, только своим постоянным зарплатным клиентам или сотрудникам отдельных государственных организаций. Для остальных категорий заемщиков будет действовать стандартная ставка в 15% или 20%.

Некоторые банки также сохранили возможность взять кредит с минимальным десятипроцентным взносом при выполнении ряда условий. Например, это может быть:

Выбирая ипотеку в СберБанке в 2022 году, клиенты учитывают большой опыт этого учреждения в развитии ипотечных программ, имеющих соответствующую господдержку, а также высокую надежность его финансовой структуры.

Ипотечные программы СберБанка 2022 года

| Ипотечная программа | Ставка |

|---|---|

| Господдержка 2022, от 0,1% на первый год | 0,1% |

| Новостройки (приобретение строящегося жилья) | 6% |

| Готовая недвижимость (на вторичном рынке) | 7,7% |

| Рефинансирование ипотеки других банков | 7,9% |

| Ипотека для семей с детьми с господдержкой, от 0,1% на первый год | 0,1% |

| Строительство жилого дома | 9,2% |

| Сельская ипотека | 2,7% |

| Загородная недвижимость | 8% |

| Ипотека + материнский капитал | 4,1% |

| Военная ипотека | 7,9% |

| Кредит на гараж (машино-место) | 8,9% |

Ключевые моменты ипотеки СберБанка 2022 года

- понижены – в среднем на 0,5 — 0,7 пункта;

- по новостройкам единая базовая ставка составляет 6,5%;

- на каждый вид ипотеки полагается скидка 0,1% при условии регистрации сделки в электронном формате (ипотека на официальном сайте Сбербанка);

- дополнительная скидка в размере 0,5% для тех клиентов, которые получают пенсию или зарплату в Сбербанке;

- размер займа на жилье для военнослужащих увеличен до 2,22 млн. рублей;

- при оформлении жилищной ссуды появилась возможность получить кредитку с лимитом до 200 000 рублей;

- для выбора недвижимости и оформления сделки клиенту, получившему ипотеку, предоставляется 90 дней.

Требования к заемщикам в 2022 году

Несмотря на банковские бюрократические проволочки, клиенты отмечают слаженность процедуры оформления ипотечного кредита в Сбербанке. При соответствии клиента требованиям кредитора и при наличии необходимого пакета документов, она занимает минимум времени.

В зависимости от разновидности кредита Сбербанк предъявляет к претендентам на жилищные займы разные требования. Так, для военной ипотеки достаточно иметь возраст от 21 года и статус участника накопительно-ипотечной системы.

Для кредитов на новостройки, готовую недвижимость, за городом, строительство жилого дома возрастные рамки должны умещаться в 21-75 лет, стаж на последнем месте работы – в 6 месяцев (общий – в 12 месяцев), а среди созаемщиков обязательно присутствие супруга или супруги. Что касается созаемщиков, чей совокупный доход учитывается при расчете суммы займа, то их может быть не более 3-х.

Шансы на одобрение заявки на ипотеку повысят следующие обстоятельства:

- отличная кредитная история;

- официально подтвержденный доход;

- сумма дохода, достаточная для оплаты личных расходов и взносов по кредиту.

Следует отметить тот факт, что выше упомянутые требования являются общими для практически всех банковских учреждений РФ, но СберБанк и в этом вопросе имеет немаловажную отличительную особенность – учет дополнительного дохода со слов заемщика (без каких-либо справок), а это, в свою очередь, дает возможность значительно увеличить сумму одобренной ипотеки. Также в 2022 году СберБанк дает возможность предоставления ипотеки неработающим пенсионерам. Существенные преференции предназначены зарплатным и пенсионным клиентам банка (бюджетникам), а также военнослужащим и молодым семьям. Примечательно, что пенсионеры оформляют ипотеку в СберБанке на общих условиях.

Обязательные условия СберБанка 2022 года

Основополагающими для получения ипотеки в СберБанке в 2022 году являются следующие условия:

- российские рубли в качестве валюты кредита;

- взять ипотеку в СберБанке в 2022 году можно только под недвижимость, которая находится на территории России;

- недвижимость приобретаемая в ипотеку за счет кредитных средств банка передаётся в залог, а также страхуются заемщиком на весь период ипотечного кредита.

При этом, существует обязательная страховка и добровольная, которой страхуется жизнь заемщика и титул квартиры.

Рекомендации заемщикам банка

Для учета всех возможных рисков следует исходить не только от предварительного анализа своих финансовых возможностей и их будущей динамики, но и не забывать о возможности воспользоваться банковским калькулятором, который наиболее доступен в формате онлайн.

Телефон Сбербанка

Номер 900 для сотовых операторов Мегафон, МТС, Билайн, Tele2, Мотив и Yota

Большинство кредитных учреждений выдают ипотеку при условии единовременного внесения от 15% стоимости недвижимости. Однако многие заемщики не в состоянии накопить сумму для первоначального взноса. В связи с этим возникает вопрос, как взять ипотеку без первоначального взноса в Сбербанке. О том, реально ли это сделать, каковы условия банка, требования к заемщикам и процедура оформления ипотеки без первоначального взноса, пойдет речь в статье.

Зачем нужен первоначальный взнос при ипотеке

Многие из тех, кто желает оформить жилищный кредит, интересуются, зачем нужен первоначальный взнос при ипотеке. Основная его функция — дополнительная гарантия безопасности для банка. Первоначальный взнос нужен для того, чтобы:

- Банк смог убедиться в платежеспособности клиента. Основные показатели, по которым банк делает выводы о платежеспособности клиента — кредитная история и уровень дохода. Первоначальный взнос является еще одним фактором, говорящим о том, что человек в состоянии гасить свои обязательства в срок. Ведь если он смог накопить 15% от стоимости жилья, то и ежемесячные платежи не должны стать для его непосильной ношей;

- Банк убедился в серьезности намерений заемщика. При покупке жилья без первоначального взноса клиент может в любой момент перестать вносить платежи, ведь он ничего не квартиры. Деньги, выплаченные в счет ипотеки, он также отдавал бы за аренду жилья. В случае внесения первоначального взноса при покупке недвижимости заемщик рискует потерять эту сумму, если перестанет исполнять свои обязательства, а значит, подходит к приобретению квартиры более ответственно;

- Обезопасить банк от возможных убытков в случае неисполнения заемщиком своих обязательств. До окончания выплат недвижимость находится в залоге у банка. Если клиент перестает выплачивать ипотеку, банк имеет право выселить недобросовестного заемщика и забрать квартиру. В этом случае кредитной организации необходимо быстро реализовать недвижимость. Продавая жилье по рыночной стоимости, покупателя можно ждать очень долго. Поэтому банк делает скидку на сумму первоначального взноса. Если он отсутствует, кредитное учреждение несет убытки;

- Уменьшить размер ежемесячных платежей заемщика, а значит, повысить шанс их своевременного внесения. Чем меньше размер первоначального взноса, тем выше ежемесячные платежи. Банк опасается невозврата долга, поэтому стремится максимально уменьшить финансовую нагрузку своих клиентов.

Таким образом, первоначальный взнос служит для банков своеобразной “подушкой безопасности”. Многие кредитные учреждения не идут на риск и отказывают в выдаче ипотеки без первоначального взноса.

Можно ли взять ипотеку без первоначального взноса

Все ипотечные программы Сбербанка предусматривают внесение клиентом первоначального взноса 15-20% от стоимости жилья. Взять жилищный кредит без первоначального взноса в Сбербанке можно в случае:

- Направления в счет первоначального взноса материнского капитала;

- При оформлении военной ипотеки;

- Оформления нецелевого кредита на первоначальный взнос.

Если ни один из перечисленных способов не подходит, ипотека без первоначального взноса в Сбербанке не возможна.

Ипотечные программы Сбербанка без первоначального взноса

Как уже говорилось выше, ипотека без первоначального взноса в Сбербанке в чистом виде невозможна. В качестве альтернативы банк предлагает следующие программы:

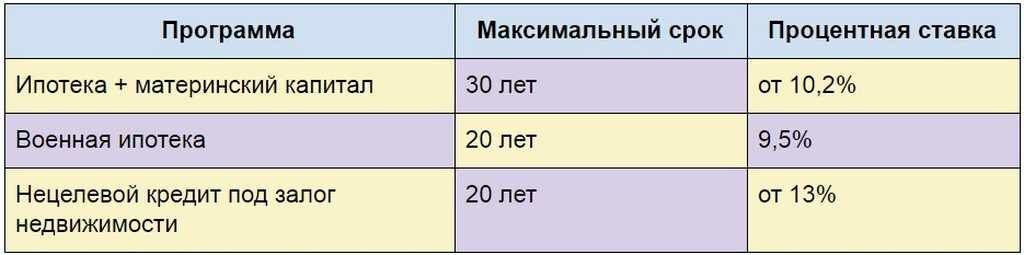

Выбрав эту программу, можно внести материнский капитал полностью или частично в качестве первоначального взноса. При этом средства капитала должны быть зачислены в счет ипотеки в течение полугода после ее оформления. До тех пор, пока капитал не внесен, заемщик делает ежемесячные платежи исходя из полной стоимости жилья. Затем автоматически происходит перерасчет, и сумма ежемесячного платежа снижается.

Принять участие в этой программе могут только военнослужащие. Ее суть состоит в том, что на специальный счет заемщика ежемесячно перечисляется фиксированная сумма ( в 2019 году 23 334 рубля). Эти деньги можно накопить и внести в качестве первоначального взноса. В дальнейшем из этих средств можно вносить ежемесячные платежи.

В рамках этой программы банк оформляет нецелевой кредит, который идет на первоначальный взнос. В качестве залога выступает недвижимость, приобретаемая в ипотеку, или любое другое недвижимое имущество. Процент, под который выдается нецелевой кредит, выше, чем процент по ипотеке. В 2019 году он составляет 13% годовых.

Ипотека без первоначального взноса: условия Сбербанка в 2019 году

Чтобы взять ипотеку без первоначального взноса в Сбербанке, заемщик должен подходить под одну из перечисленных выше программ. Военная ипотека доступна военнослужащим, ипотека плюс материнский капитал доступна семьям, у которых родился второй ребенок, начиная с 2007 года. Нецелевой кредит под залог недвижимости может взять любой человек, отвечающий требованиям банка.

Требования к заемщикам

К желающим взять жилищный кредит без первоначального взноса Сбербанк предъявляет стандартные требования:

Важно помнить о том, что супруг заемщика (за исключением некоторых случаев) автоматически становится созаемщиком по ипотеке. Подробнее об этом можно почитать здесь.

Необходимые документы

Чтобы оформить ипотеку без первоначального взноса в Сбербанке, нужно заполнить заявку в отделение банка или на его официальном сайте. После предварительного одобрения необходимо явиться в банк с полным комплектом документов, который включает:

Дополнительно потребуются документы на приобретаемую квартиру. От продавца нужно:

От покупателя следует предоставить:

Для военнослужащих помимо перечисленных документов необходимо предъявить свидетельство о правах участника НИС.

Процентные ставки и порядок гашения

На покупку квартиры в Сбербанке без первоначального взноса в 2019 году действуют следующие процентные ставки:

Способы погашения ипотеки без первоначального взноса не отличаются от стандартной. Вносить платежи можно через Сбербанк-онлайн, банкоматы и платежные терминалы, либо переводом с другой карты.

Как взять ипотеку без первоначального взноса в Сбербанке: порядок действий

Перед тем, как взять ипотеку без первоначального взноса в Сбербанке, нужно определить, подходите ли вы под одну из предлагаемых банком ипотечных программ. Если ответ положительный, далее необходимо:

- Воспользовавшись ипотечным калькулятором на сайте банка, рассчитать размер ежемесячных платежей и оценить свою финансовую нагрузку.

- Подать заявку онлайн или через отделение банка на одобрение нужной суммы ипотечного кредита.

- Дождаться ответа от банка об одобрении или отказе в выдаче кредита.

- Выбрать объект недвижимости и предоставить в отделение банка документы на кредитуемое жилье.

- В назначенный день приехать в офис Сбербанка для подписания договора.

- Зарегистрировать приобретенную квартиру в Росреестре.

На оформление сделки купли-продажи дополнительно потребуется сумма около 50 тысяч рублей для оплаты услуг оценщика, нотариуса, страхования жилья и госпошлины за внесение записи в Росреестр.

Перед тем, как взять ипотеку без первоначального взноса в Сбербанке, стоит подумать, действительно ли это выгодно и есть ли возможность воспользоваться альтернативными вариантами. В чистом виде ипотеку без первоначального взноса Сбербанк не предоставляет. Для заемщиков, не попадающих под программу военной ипотеки и ипотеки с материнским капиталом, единственный шанс купить жилье без первоначального взноса — оформление нецелевого кредита под залог недвижимости.

Автор: Ольга Васильева.

Фото: Instagram, StarlifeTV, YouTube.

Если Вы являетесь автором одного из фото и не согласны с его публикацией — обратитесь в администрацию и мы исправим ошибку.

Читайте также:

- Не живу в квартире а приставы наложили арест за квартплату

- Собственность на средства производства как основа социальной стратификации теряет свое значение

- Собственность это а отношение человека к вещи б сама вещь в отношение людей друг

- Когда в республике казахстан была легитимирована частная собственность

- Сколько дней можно жить без прописки при продаже квартиры в казахстане