Можно ли состоять в двух негосударственных пенсионных фондах

Обновлено: 03.05.2024

В настоящее время существуют 3 федеральных государственных внебюджетных фонда: Пенсионный фонд России (ПФР), Федеральный фонд обязательного медицинского страхования (ФФОМС), территориальные фонды обязательного медицинского страхования в субъектах РФ (ТФОМС), Фонд социального страхования (ФСС). Среди негосударственных фондов самыми известными являются негосударственные пенсионные фонды (НПФ).

Правовой статус фондов социального страхования регулируют:

Целью создания внебюджетных фондов является реализация указанных в Конституции прав граждан на социальное обеспечение и социальную защиту, то есть средства этих фондов носят целевой характер: они не могут быть изъяты и перенаправлены на какие-либо иные цели.

Внебюджетные фонды, как следует из их названия, образуются и расходуются независимо от федерального и регионального бюджетов, управляются органами государственной власти РФ, но подконтрольны финансовым органам.

Порядок составления и утверждения бюджета фонда определен в Бюджетном кодексе. Отчет об исполнении бюджета фонда представляется Правительством РФ или органом исполнительной власти РФ на рассмотрение Федеральному Собранию или законодательному (представительному) органу субъекта РФ соответственно.

На первый взгляд, ПФР, ФФОМС и ФСС имеют общую цель деятельности: обеспечение реализации социальных прав граждан РФ, выполнение социальных задач РФ, но в соответствующих актах содержатся разные формулировки правового статуса фондов[4].

ПФР – финансово-кредитное учреждение , осуществляющее деятельность в соответствии с законодательством РФ[5].

ФФОМС – самостоятельное государственное некоммерческое финансово-кредитное учреждение , реализующее государственную политику в области обязательного медицинского страхования[6].

ФСС – специализированное финансово-кредитное учреждение при Правительстве РФ , управляющее средствами социального страхования[7].

Цель и сущность деятельности государственных фондов одинаковы, но различается их правовой статус. Это вызвано тем, что нормативные акты, регулирующие данные организации, принимались в разное время, и авторы не согласовывали их тексты. Но анализ данных актов позволяет выявить следующие сходства правового статуса государственных фондов:

- Осуществляют управление финансами социальной сферы, однако не входят в систему федеральных органов исполнительной власти.

- Назначаются Правительством РФ (ПФР, ФФОМС) или его председателем (ФСС).

- Целевой характер деятельности.

- Полномочия по изданию нормативно-правовых актов по вопросам своего ведения. Акты подлежат государственной регистрации в Министерстве Юстиции и опубликованию.

Данные характеристики государственных внебюджетных фондов говорят об их схожести с органами исполнительной власти. Однако они являются и юридическими лицами[8].

Получается, что государственные внебюджетные фонды занимают промежуточное положение между органами исполнительной власти и некоммерческими организациями, однако в их деятельности более выражено публично-правовое начало.

Остановимся подробнее на правовом статусе ПФР и НПФ. Так, ПФР имеет следующие полномочия:

— сбор, аккумуляцию, капитализацию и расходование денежных средств, контроль за их поступлением и расходованием;

— организация деятельности по взысканию с работодателей в случае, если по их вине был причинен вред здоровью работникам;

— международное сотрудничество по вопросам пенсионного обеспечения;

— статистическая и научная деятельность по вопросам своего ведения;

— юридическая консультация граждан, ведение разъяснительной работы по вопросам своей компетенции.

ПФР, как уже было сказано, подконтролен подотчетен Правительству, правление ПФР отвечает за выполнение задач Фонда[10].

Работники ПФР несут в зависимости от характера правонарушения гражданско-правовую, дисциплинарную, административную и уголовную ответственность согласно Кодексу этики и служебного поведения работника системы Пенсионного фонда Российской Федерации, то есть аналогично с другими государственными служащими[11].

При совершении правонарушения в социально-обеспечительных отношениях ответственность наступает только в случаях, если имеет место: противоправное поведение лица, его виновность в этом, наступление имущественного вреда и причинно-следственная связь между правонарушением и наступившими последствиями. Таким образом, если имеет место правонарушение, но вследствие него имущественный вред не нанесен, то юридическая ответственность не возникает. Это связано с тем, что в праве социального обеспечения чаще всего применяются 2 вида санкций: правовосстановительные и правоограничительные. Ответственность ПФР, в свою очередь, имеет специфические черты:

- Недостаточно детально урегулирован механизм привлечения к ответственности ПФР

- Неясен механизм установления причинно-следственной связи. Такая проблема решается, исходя из судебной практики по аналогичным делам, чего не должно быть.[12]

— исполнять обязательства по договору, заключаемому со вкладчиком;

— осуществлять учет вкладов, предоставлять необходимую информацию вкладчикам;

-не принимать в одностороннем порядке решения, нарушающие права вкладчиков, участников и застрахованных лиц[13].

Фонд несет ответственность в соответствии с гражданским законодательством. Предусматривается административная ответственность НПФ за нарушения требований законодательства, касающиеся его деятельности (ст. 15.29 КоАП РФ)[14].

НПФ является некоммерческой организацией, и из этого следует первое его отличие от ПФР: преобладание частноправового начала регулирования. На НПФ распространяются все правила о некоммерческих организациях с учетом особенностей, установленных специальным Федеральным законом.

НПФ имеет право заниматься приносящей доход деятельностью, не противоречащей его уставу. По сути, целевое направление деятельности фонда – коммерческое использование денежных средств и распределение между вкладчиками полученных в результате этого доходов. В этом смысле НПФ близки в коммерческим организациям. Также следует отметить, что ПФР подотчетен Правительству РФ, а НПФ – Центральному Банку. [15]

Существуют 2 основных варианта получения негосударственных пенсий: бессрочные и срочные выплаты. В первом случае денежные средства начисляются в течение всего пенсионного возраста вкладчика до его смерти, но не могут быть переданы по наследству. Также возможны выплаты в течение определенного времени, и если вкладчик умирает раньше, чем кончается срок выплат, то средства, оставшиеся на его счете, переходят по наследству. Существует также возможность получить все накопленные средства единоразово.

Несомненными плюсами НПФ по сравнению с ПФР являются: возможность самому выбирать определенный фонд и режим начисления пенсии, государственное страхование вкладов. Однако НПФ не пользуется значительным доверием населения из-за их ненадежности: НПФ не гарантирует стабильный доход. Необходимо тщательно подходить к выбору фонда. [16]

А главное сходство ПФР и НПФ состоит в выполняемой ими функции: социальном обеспечении граждан в случаях, установленных договором (у НПФ) или законодательством (у ПФР). Фонды аккумулируют средства, получаемые от взносов, и распределяют их согласно уставу. Граждане могут добровольно делать взносы не только в НПФ, но и в ПФР в случаях, если они являются, например, индивидуальными предпринимателями, адвокатами и нотариусами.

Целью данной статьи было выяснение основных черт правового статуса государственных и негосударственных фондов социального страхования, их сходств и различий. В процессе работы стало ясно, что нормативное регулирование данного вопроса нуждается в реформировании, а именно в упорядочивании нормативно-правовой базы.

В настоящее время в науке ведутся дискуссии относительно того, следует ли придавать НПФ коммерческий статус.[17] С одной стороны, это позволило бы им активно использовать находящиеся у них денежные средства. Для этого предлагается преобразовать НПФ в особый вид акционерных обществ или реорганизовать их в структуру, схожую с паевыми инвестиционными фондами.

Однако, НПФ выполняет не только коммерческую, но и социально-значимую функцию: социальное обеспечение вкладчиков. Поэтому необходимо сохранить статус НПФ как некоммерческих организаций. В таком случае возможен государственный контроль над их деятельностью. Более того, такой контроль необходим, так как, охраняя вклады граждан в НПФ, государство выполняет свою функцию по социальной защите граждан.

Что касается нормативного регулирования статуса ПФР, ФСС и ФФОМС, то он регулируется подзаконными актами, которые были приняты в разное время и не унифицированы. Сходство в правовом статусе значительно, в связи с чем было бы целесообразно либо принять единый Федеральный закон, объединяющий и упорядочивающий положения старых источников, или унифицировать акты, регулирующие правовое положение государственных фондов для упорядочивания правоприменительной практики и уменьшения количества сорных ситуаций.

Список литературы:

[1] См.: Конституция РФ // Собрание законодательства РФ. – 2014. — №31. – Ст. 4398.

[2] Миляков Н.В. Финансы: учебник 2-е изд — М.:ИНФРА-М, 2004. – С.204.

[3] Мацкуляк И.Д. Государственные и муниципальные финансы – М: РАГС, 2007. – С. 331.

[8] См.: Мирошник С.В. Финансово-правовой режим социальных внебюджетных фондов // Пробелы в российском законодательстве – 2012. – №2. –С.274-275.

[12] См. Люминарская С.В. Вопросы ответственности в праве социального обеспечения // Вестник Удмуртского университета – 2010. — №2. – С. 59-62.

[14] См.: Кодекс Российской Федерации об административных правонарушениях // Собрание законодательства РФ. – 2002. — №1. – Ст. 1.

[15] См.: Кузин А.А. Правовой статус негосударственного пенсионного фонда // Социально-политические науки – 2012. – №2. – С.87-89.

[16] См.: Сургутскова Е.В. Основные проблемы негосударственных пенсионных фондов и перспективы негосударственного пенсионного обеспечения в России // Вестник Югорского государственного университета – 2015. — №38. – С.52-54.

[17] См.: Кузин А.А. Правовой статус негосударственного пенсионного фонда // Социально-политические науки – 2012. – №2. – С.90.

ДОЛЬШЕ КОПИМ – БОЛЬШЕ ПОЛУЧИМ

Как именно это происходит?

Работник компании вступает в корпоративную пенсионную систему и ежемесячно делает небольшой процент отчисления из заработной платы на индивидуальный пенсионный счет, к которому компания добавляет корпоративный взнос, а НПФ ежегодно начисляет инвестиционный доход. Так пенсионные сбережения работника приумножаются из года в год.

Для того чтобы максимально увеличить размер будущей пенсии, необходимо копить с молодого возраста. Закономерность такая: работник моложе - пенсионный взнос ниже, а накопить он успеет больше. Например, работник в возрасте 25 лет по страховому варианту пенсионной схемы откладывает на свой счет 1,4% от зарплаты, а работник 45 лет - уже 4,9%. Почему такая разница? Чем старше человек, тем меньше времени остается до пенсии, а значит, чтобы успеть накопить столько же, сколько накопил бы молодой, и откладывать нужно больше.

ДВОЙНАЯ ПРЕМИЯ ЗА ПРЕДАННОСТЬ

Как еще можно увеличить размер будущей пенсии?

Выгоднее всего воспользоваться для этого дополнительными средствами работодателя.

Но самая выгодная опция - у работников со стажем 20 и более лет. Они могут получить двойную премию за преданность компании и значительно увеличить этими средствами свою будущую корпоративную пенсию: дело в том, что компания удваивает сумму премии, которая направляется работником на пенсионный счет.

Например, если работник в возрасте 50 лет перечислит полную сумму вознаграждения за преданность в счет своей будущей корпоративной пенсии, то с учетом такого же взноса от компании его пожизненная негосударственная пенсия может увеличиться на 40%. Уже несколько тысяч железнодорожников воспользовались такой возможностью.

ПЕНСИЮ – В НАСЛЕДСТВО

Просчитать выгоду нужно и при выборе пенсионной схемы.

Главное их отличие между собой - в условиях передачи накопленных работником сбережений благоприобретателям, или, проще говоря, наследникам.

Самая выгодная схема в плане условий наследования средств - № 6. По ней родные работника наследуют не только сумму его взносов, но и средства, которые за него внесла компания.

Eще действуют три пенсионные схемы с наследованием только взносов работника и начисленного на них инвестиционного дохода. Они различаются моментом, когда сбережения могут быть переданы благоприобретателям: до или после назначения пенсии работнику или в любое время.

КОНТРОЛЬ НАД ПЕНСИЕЙ

Получить доступ к сервису несложно. Для входа проще всего использовать подтвержденную учетную запись на портале госуслуг. Это избавит от необходимости заполнять и подписывать бумажные заявления. Нужна выписка по счету или справка о сумме взносов? Это и многое другое тоже доступно в личном кабинете. Например, можно заказать документы, необходимые для оформления социального налогового вычета. Кстати, этой темы стоит коснуться отдельно.

Знаете ли вы, что часть пенсионных взносов можно вернуть?

Участник-вкладчик имеет право на вычет в размере 13% от суммы, перечисленной на пенсионный счет. Допустим, за год человек перевел на корпоративную пенсию 12 тыс. руб., значит, сумма возврата составит 1560 руб.

Можно сделать так, чтобы налог на доходы, в частности НДФЛ с зарплаты, автоматически уменьшался на сумму положенного вам вычета. Для этого достаточно подать заявление в бухгалтерию по месту работы. Но если этот момент по каким-то причинам упущен, не беда. Подайте заявление в налоговую инспекцию на возврат излишне уплаченного НДФЛ самостоятельно. Не забудьте приложить справку о доходах, выданную бухгалтерией, справку об уплаченных пенсионных взносах, копии договора НПО и лицензии НПФ - эти документы можно запросить в личном кабинете клиента фонда.

БЫВШИХ НЕ БЫВАЕТ

А что если копил на вторую пенсию, но уволился из компании до наступления пенсионного возраста?

Счет в НПФ остается за работником независимо от места трудоустройства. И личные взносы, и начисленный на них инвестиционный доход принадлежат только ему. А вот взносы работодателя можно получить только в виде выплачиваемых пенсий.

Поэтому в случае увольнения из РЖД не спешите расторгать договор негосударственного пенсионного обеспечения - только потеряете накопленный в корпоративной пенсионной системе страховой стаж и деньги, внесенные на ваш счет работодателем.

Намного выгоднее оставить за собой право на негосударственную пенсию.

Eсли вы копили на корпоративную пенсию пять лет и более, то при наступлении пенсионных оснований железнодорожная пенсия будет выплачиваться независимо от ваших последующих мест работы.

ПЕНСИЯ НАВСЕГДА

Все мы знаем, что государственная пенсия выплачивается бессрочно.

А в случае с корпоративной пенсией можно выбрать, получать ее всю жизнь или в течение определенного времени. Что важно учесть при выборе срока получения пенсии?

Поэтому большинство выходящих на пенсию железнодорожников выбирают пожизненные выплаты. Так надежнее и спокойнее, ведь пожизненная пенсия будет выплачиваться даже в том случае, если деньги на личном пенсионном счете клиента будут исчерпаны.

Eще одна приятная опция негосударственной пенсии состоит в том, что для получения выплат теперь не нужно дожидаться наступления официального пенсионного возраста. Eсли вам повезло стать участником корпоративной пенсионной программы РЖД, то железнодорожную пенсию сможете начать получать по старому пенсионному возрасту - в 55 лет для женщин и 60 лет для мужчин.

И напоследок еще один полезный лайфхак: если уволиться, оформить корпоративную пенсию, а потом снова выйти на работу, то ее выплата продолжится. То есть пенсионер может и работать, и получать корпоративную пенсию.

В ИТОГЕ

Накопительная пенсия состоит из взносов работодателей и прибыли от дальнейшего вложения денег в инвестиционные проекты. Пополнять счет может и сам работник. Накопления служат надбавкой к основной пенсии по старости (инвалидности). Деньги находятся в управлении ПФР или НПФ. Попробуем разобраться, как рассчитать сумму и кто имеет право на накопительную часть пенсии после смерти застрахованного лица.

- Формирование накопительной части пенсии

- Требования при получении

- В ПФР

- В банках

- Список документов

- К кому обратиться

Формирование накопительной части пенсии

Этот вид пенсии формировался за период с 2002 по 2013 год. Работник должен был иметь стабильный заработок, делать добровольные взносы или использовать материнский капитал.

Основная часть накоплений состояла из взносов работодателей:

Для граждан 1967 г. р. и моложе, при условии, что они подали заявление до 31 декабря 2015 года.

Для мужчин (1953-1966 гг.) и женщин (1957-1966 гг.) за период с 2002 по 2004 год.

Дополнительная часть накоплений состояла из взносов самих работников. Формула расчета пенсии:

![]()

С 2014 года предприятия не делают отчисления взносов на накопительную пенсию. Все деньги идут на страховую пенсию по старости. Ранее накопленные деньги продолжают инвестироваться. Человек может получить их при достижении пенсионного возраста.

Требования при получении

Пенсионные выплаты накопительной части пенсии делаются в двух случаях:

При выходе на пенсию (55 лет – женщины, 60 лет – мужчины).

При наличии права на досрочную выплату.

Деньги можно получить в виде:

Единовременная выплата. Претенденту выплачивается вся сумма сразу. Выплата полагается, при условии, что сумма накоплений не превышает 5% от размера страховой пенсии. А также при получении страховой пенсии по инвалидности или по потере кормильца.

Срочная пенсия. Период выплат определяет получатель. Минимальный срок – 10 лет. Выплата делается при выходе на пенсию.

Накопительная пенсия. Выплаты делаются каждый месяц в течение всей жизни. Ожидаемый период платежей – 228 месяцев.

Как узнать накопительную часть пенсии

В ПФР

Информация о накоплениях хранится на лицевых счетах граждан в ПФ РФ. Способы получения выписки:

Госуслуги. Для этого нужно пройти авторизацию на сайте ЕГПУ и зайти в соответствующий раздел личного кабинета. Сведения предоставляются бесплатно.

![]()

В банках

Сделать запрос о состоянии лицевого счета также можно в банк. С ПФР сотрудничает Сбербанк, Газпромбанк, Уралсиб и ВТБ. Способы получения выписки – через операциониста, в банкомате или посредством интернет-банкинга.

Как выплачивается накопительная часть пенсии

![]()

Срок рассмотрения заявления – 10 дней. Средства выплачиваются в течение месяца после принятия решения.

Список документов

Для получения выплаты претенденту потребуется паспорт и СНИЛС. Пакет документов для родственников покойного немного больше. Им нужно подготовить документы о родстве, СНИЛС усопшего и свидетельство о смерти человека. Иногда требуется справка с места проживания.

К кому обратиться

Документы подаются в организацию, в которой открыт лицевой счет у получателя. Действие можно выполнить лично или удаленно.

Получение пенсии умершего

Пенсионные накопления умершего человека переходят к наследникам. Однако выплаты делаются далеко не всегда. Например, если усопшему была назначена пожизненная выплата.

А вот единовременная выплата и срочная пенсия переходит по наследству. Сюда же относятся выплаты до выхода на пенсию. Например, в случае заболевания или инвалидности человека.

Как наследникам получить накопительную часть пенсии умершего человека? Пенсионные накопления наследуются наравне с остальным имуществом усопшего. Если человек не назначил правопреемников, то средства перейдут к родственникам 1 линии. Выплату денег производит тот фонд, в котором открыт лицевой счет усопшего. Подать документы нужно в течение 6 месяцев со дня смерти наследодателя. Восстановление срока происходит по решению суда.

Порядок выплаты денег наследникам:

До назначения. Деньги выплачиваются родственникам, если наследодатель скончался до момента назначения выплат за счет накопительной части пенсии.

После назначения. Деньги выплачиваются правопреемникам после назначения выплат срочной пенсии. Наследникам полагается недополученный остаток средств.

После назначения платежа, который не был получен. Если усопший не успел получить единовременный платеж, то деньги переходят к наследникам. Единственное условие – они должны проживать вместе с наследодателем. Правило не распространяется на нетрудоспособных иждивенцев умершего гражданина. Им дается 4 месяца для получения средств.

Примечание. В первых двух случаях исключением являются деньги материнского капитала (ст.7 ФЗ от 28.12.2013 №424-ФЗ).

Если в накопительной пенсии имеются деньги материнского капитала, то их получает второй родитель или дети усопшего человека (п.4 ПП РФ от 30.07.2014 №711).

Как узнать сумму

![]()

![]()

Если у родственников нет доступа к аккаунту покойного, тогда им придется обращаться в ПФР. Данные о счете предоставляются только членам семьи и наследникам умершего человека.

Вопросы и ответы

№1. За счет чего формируются накопления?

Накопительная пенсия создается за счет взносов предприятия (нанимателя) и дохода от инвестирования денежных средств.

№2. Кто управляет деньгами граждан, которые не выбирали страховщика?

Граждане вправе самостоятельно выбирать управляющую компанию. Если работник не подавал заявление, то по умолчанию деньги переходят в распоряжение ПФР. Вложением средств занимается Внешэкономбанк. Доверительное управление деньгами происходит по договору с Пенсионным фондом. При желании человек может сменить управляющую компанию.

№3. Как быстро осуществляется переход из ПФР в НФП?

Основанием для перехода к новому страховщику является заявление застрахованного лица. Общий порядок – переход осуществляется через 5 лет после подачи заявления. Он позволяет перевести накопительную часть пенсии человека вместе с инвестиционным доходом новому страховщику. При подаче заявления о досрочном переходе действие выполняется на следующий год. Однако накопления человека будут переданы в НПФ без учета инвестиционной прибыли с момента последнего расчета. Больше информации тут.

Резюме

Накопительная пенсия граждан может находиться в распоряжении ПФР или НПФ. Выплата накоплений осуществляется при выходе на пенсию или досрочно. Деньги можно получить сразу или ежемесячно.

Пенсия: отвечаем на главные вопросы о том, как обеспечить свое будущее

Представители различных поколений все чаще приходят к пониманию, что страховая пенсия вряд ли сможет обеспечить им безбедную старость, и поэтому активно интересуются инструментами для долгосрочных накоплений. Мы проанализировали поисковые запросы, касающиеся инвестиций в пенсию, и попытались ответить на самые популярные из них.

1. Какую пенсию хотят получать россияне?

Средняя сумма, которую россияне хотели бы получать ежемесячно после выхода на пенсию - 59 000 рублей. По мнению участников опроса, такой доход позволит людям поддерживать ожидаемый стандарт комфортных условий жизни. Желаемый уровень обеспечения почти в четыре раза превосходит реальный размер страховой пенсии по старости, который в среднем составляет около 17 000 рублей.

Как показывает другое исследование, большинство россиян относят к условиям достойной жизни на пенсии собственное жилье, качественную медицину, в том числе платную, питание не только дома, но и в кафе и ресторанах, возможность заниматься спортом и хобби, современную бытовую технику, доступ к культурным ценностям. Государственная пенсия точно не сможет обеспечить все нужды и запросы будущих пенсионеров.

2. Чем отличается страховая пенсия от накопительной?

Как выяснил НПФ Сбербанка, 51% россиян не разбираются в том, как формируется их пенсия. Согласно анализу поисковых запросов, касающихся пенсий, пользователи интересуются, в чем разница между накопительной и страховой пенсией.

Страховая пенсия состоит из фиксированной суммы и накопленных баллов, которые зависят от стажа и доходов. Накопительная пенсия до 2014 года формировалась у всех работников по найму за счет обязательных страховых взносов работодателя в системе обязательного пенсионного страхования (ОПС) . 22% от зарплаты каждого сотрудника уплачиваются в ПФР за счет средств работодателя, при этом 16% от взноса идут на формирование страховой пенсии, а 6% шли на накопительную пенсию. С 2014 года накопительную часть пенсии заморозили, теперь все отчисления направляются на страховую составляющую пенсии.

Страховая пенсия всегда формируется в ПФР, а пенсионные накопления можно перевести другому страховщику - в негосударственный пенсионный фонд (НПФ).

3. Что такое индивидуальный пенсионный план?

С помощью индивидуального пенсионного плана можно накопить на дополнительную пенсию за счет самостоятельных взносов и инвестиционного дохода фонда.

Этот финансовый инструмент доступен при любом уровне достатка, так как минимальная сумма первого взноса - 2000 ₽, а следующих - 1000 ₽.

Самый простой способ оформить индивидуальный пенсионный план - за несколько кликов в мобильном приложении, где можно настроить и автоплатеж. Негосударственную пенсию можно начать получать на 5 лет раньше государственной.

4. Как оформить налоговый вычет за взносы на накопительную пенсию?

5. Какой может быть дополнительная пенсия?

35-летний мужчина, который собирается выйти на пенсию в 60 лет, сможет ежемесячно получать по индивидуальному пенсионному плану 34 800 ₽ в течение 10 лет. Для этого потребуется первоначальный взнос в 50 000 ₽ и ежемесячный в 5 000 ₽. Если увеличить ежемесячный взнос на 1 500 ₽, будущая пенсия вырастет до 44 600 ₽. При первой схеме сумма накоплений за все время будет равна 4 181 500 ₽, из которых взносы за 25 лет будут составлять 1 545 000 ₽, а инвестиционный доход СберНПФ - 2 636 500 ₽.

При таких условиях сумма налогового вычета за все годы составит 200 850 ₽.

Согласие на обработку персональных данных для посетителей сайта

Настоящее согласие действует с момента его предоставления и в течение всего периода использования сайта.

В случае отказа от обработки персональных данных метрическими программами я проинформирован о необходимости прекратить использование сайта или отключить файлы cookie в настройках браузера.

Условия и принципы обработки персональных данных в соответствии с GDPR*

- - клиентами, потенциальными клиентами, их родственниками или представителями;

- - контрагентами и партнерами (как существующими, так и потенциальными);

- - сотрудниками (включая их родственников) и соискателями.

Мы можем передавать ваши персональные данные, в том числе трансгранично, строго при соблюдении требований законодательства.

Мы уважаем ваши права и свободы, в частности, связанные с вопросами обработки ваших персональных данных.

Впервые негосударственные пенсионные фонды стали подлинно востребованными с изменением социально-экономической ситуации в стране. С одной стороны, формирование новой пенсионной системы потребовало участие в ней негосударственных структур, с другой — люди пожелали самостоятельно, за счет собственных средств копить на дополнительную пенсию. В данном материале мы составили рейтинг негосударственных пенсионных фондов в 2021 году. Его задача — помочь вам определиться с тем, какому из учреждений лучше доверить свои сбережения.

![рейтинг нпф россии в 2021 году]()

Что такое негосударственный пенсионный фонд?

В деятельности негосударственных пенсионных фондов (далее — НПФ) можно выделить два взаимосвязанных направления деятельности:

- НПФ являются частью системы обязательного пенсионного страхования, выступая вторым, помимо государства, страховщиком.

- НПФ также занимаются негосударственным пенсионным обеспечением — добровольным вариантом накопления средств граждан.

Последнее направление деятельности сегодня выступает не альтернативой, а дополнением к обязательному пенсионному страхованию. Оно позволяет любому человеку копить на старость, начиная с совершеннолетия. Цель негосударственного обеспечения — за счет собственных средств увеличить размер будущей пенсии путем добровольных отчислений. Их размер может варьироваться в зависимости от характера, размера заработка, понимания того, какой уровень финансового обеспечения приемлем и комфортен для конкретного человека. Обратившись в НПФ с целью сформировать дополнительный доход, частное лицо выбирает один из пенсионных планов. В нем фиксируются: размер регулярных выплат, их периодичность, сроки начисления и др. детали. Перечисленные условия впоследствии ложатся в основу договора с НПФ.

Чем еще хорош вариант негосударственного пенсионного обеспечения?

- В дополнение к базовой страховой пенсии он позволяет делать отчисления в пользу себя, детей или других близких людей.

- Кроме того, к негосударственному варианту обеспечения могут обратиться работодатели. В сущности, т.н. корпоративная пенсионная программа — одна из составляющих социального пакета. С ее помощью нанимающая организация не столько содействует благосостоянию сотрудников, но и стимулирует их к большим достижениям на карьерном поприще.

Участию НПФ в системе обязательного пенсионного страхования положила начало реформа 2002 года. Ее целью было стимулировать россиян к более высоким пенсионным выплатам за счет идеи накопления — она стала краеугольным камнем стартовавших изменений. Теперь размер страховой части пенсии каждого человека, родившегося после 1967 года, стал рассчитывается на основе пенсионных баллов или индивидуального пенсионного коэффициента. Зависит этот показатель от объема страховых взносов и трудового стажа гражданина. При этом фиксированная часть заработка человека идет в счет т.н. накопительной части пенсии — она не тратится на ежегодные выплаты пенсионерам, а инвестируется и может управляться посредством НПФ. С 2014 года, однако, в стране начал действовать мораторий на передачу пенсионных накоплений россиян НПФ. Введенная в качестве временной, эта мера продолжает поддерживать заморозку пенсионной реформы и в 2019 году. Сегодня граждане могут управлять только той суммой, которую удалось скопить до начала действия моратория. Ее можно перенести в НПФ (например, в учреждение из рейтинга лучших фондов) — и таким образом успешно формировать дополнительный доход к страховой пенсии.

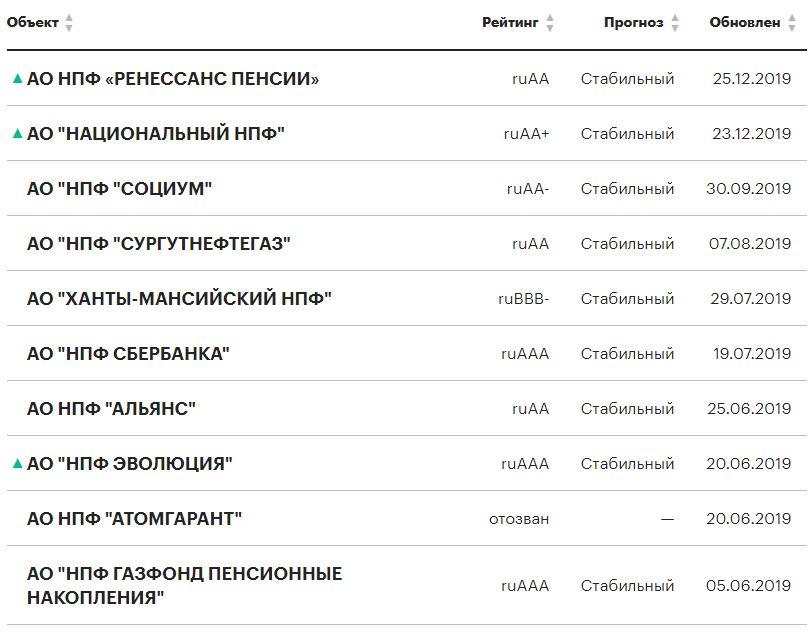

Что представляют собой рейтинги НПФ России по надежности и доходности?

Сегодня на рынке действует множество НПФ, предлагающих разные условия, доходность и инвестиции в различные объекты. При этом спрос на услуги данных учреждений повышает предложение — это обуславливает высокую конкуренцию на рынке. Сделать выбор в пользу эффективно работающего и надежного фонда помогают рейтинги, составляемые экспертами на базе сложной методологии. Рейтинг доходности негосударственных пенсионных фондов определяет, в какой мере данное учреждение способно выполнить взятые на себя обязательства по отношению к вкладчику. Главный критерий рейтинга — доходность НПФ или объем прибыли, который фонд получает по итогам управления пенсионными накоплениям своих клиентов. Рейтинг надежности негосударственных пенсионных фондов, напротив, в приоритет ставит стабильность учреждения и способность противостоять актуальным рискам.

![Рейтинг НПФ России]()

Агентство имеет собственную методологию и шкалу оценки. Например, чтобы расположить НПФ в рейтинге, специалисты учитывают внутренние и внешние факторы надежности учреждения: итоги аудитов, транспарентность управления фондом, размер доходов и расходов, инвестиционную стратегию.

Национальная рейтинговая шкала RAEX (Эксперт РА) для Российской Федерации, действующая с 10.04.2017

Категория Уровень Определение AAA ruAAA Объект рейтинга характеризуется максимальным уровнем кредитоспособности/финансовой надежности/финансовой устойчивости. Наивысший уровень кредитоспособности/финансовой надежности/финансовой устойчивости по национальной шкале для Российской Федерации, по мнению Агентства. AA ruAA+ Высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, который лишь незначительно ниже, чем у объектов рейтинга в рейтинговой категории ruAAA. ruAA ruAA- A ruA+ Умеренно высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, однако присутствует некоторая чувствительность к воздействию негативных изменений экономической конъюнктуры. ruA ruA- BBB ruBBB+ Умеренный уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, при этом присутствует более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры, чем у объектов рейтинга в рейтинговой категории ruA. ruBBB ruBBB- BB ruBB+ Умеренно низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Присутствует высокая чувствительность к воздействию негативных изменений экономической конъюнктуры. ruBB ruBB- B ruB+ Низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. В настоящее время сохраняется возможность исполнения финансовых обязательств в срок и в полном объеме, однако при этом запас прочности ограничен. Способность выполнять обязательства является уязвимой в случае ухудшения экономической конъюнктуры. ruB ruB- ССС ruССС Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует значительная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. СС ruСС Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует повышенная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. С ruС Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует очень высокая вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. Своевременное выполнение финансовых обязательств крайне маловероятно. RD ruRD Объект рейтинга находится под надзором органов государственного регулирования, которые могут определять приоритетность одних обязательств перед другими. При этом дефолт Агентством не зафиксирован. D ruD Объект рейтинга находится в состоянии дефолта. ![СмартВклад с повышенной ставкой]()

Рейтинг НПФ в 2021 году по данным Центробанка

Иначе таблицу рейтинга негосударственных пенсионных фондов составляет ЦБ РФ. В отличие от RAEX, Банк России ориентируется не столько на доходность накоплений, сколько отдает предпочтение объему собственных средств и участию в АСВ. На основе этих параметров рейтинг НПФ в 2021 году по ЦБ РФ выстраивается следующим образом:

Таблица рейтинга НПФ по доходности за 3 квартал 2019 года

Наименование НПФ Доходность НПФ Сургутнефтегаз (АО) 13.10% НПФ Гефест (АО) 12.88% НПФ Открытие (АО) 11.97% НПФ Ханты-Мансийский (АО) 11.89% НПФ Эволюция (АО) 11.66% НПФ Первый промышленный альянс (АО) 11.61% НПФ Волга-Капитал (АО) 11.37% НПФ Стройкомплекс (АО) 11.36% НПФ Согласие (АО) 11.31% МНПФ "Большой" (АО) 10.91% НПФ Транснефть (АО) 10.85% Национальный НПФ (АО) 10.83% Рейтинг НПФ по объему пенсионных накоплений

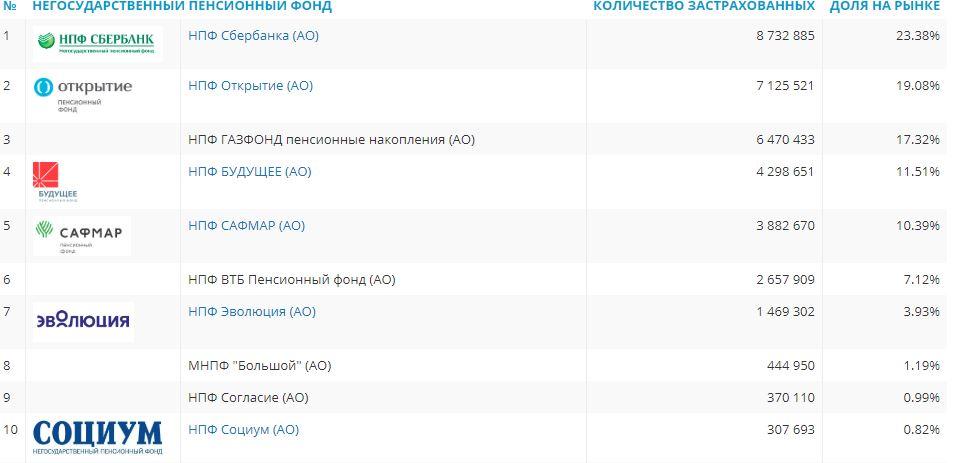

Сравнение НПФ по рейтингу объема пенсионных накоплений помогает выделить фонды с наибольшим приростом денежных средств от застрахованных лиц. В этом списке НПФ на первых местах расположены фонды, которые получили от граждан больше средств накопительной пенсии. Чем выше цифра, тем больше доверия у населения к этой компании.

Какой НПФ выбрать?

По каким критериям нужно выбирать некоммерческий пенсионный фонд:

Негосударственные фонды рейтинг по количеству застрахованных лиц также должен рассматриваться при выборе НПФ. Рейтинг показывает количество застрахованных граждан в фонде, а также долю рынка.

![выбор НПФ]()

Так или иначе, перечисленные фонды предлагают своей клиентуре высокий уровень доходности, превышающий уровень инфляции, а также стабильность выплат. Немаловажна их надежность — она может выражаться в размере капиталов учреждения. Таким образом, выбирая НПФ для долгосрочных вложений в свое будущее, учитывайте всю множественность факторов – именно в сочетании высокой доходности и стабильности фонда, подкрепленной годами его работы на рынке, кроется секрет успеха.

![like]()

50

![smile]()

1

![normal]()

1

![sad]()

2

![dislike]()

13

Читайте также: