Застрахован ли накопительный счет в сбербанке

Обновлено: 02.07.2024

Старейший российский банк, контролируется государством. Услугами банка пользуются 70% населения страны.

- Размер банка 1 место по активам

- Мнение клиентов 94 место в народном рейтинге

- Кредитоспособность Не определен Не определен кредитоспособность (Эксперт РА) уровень кредитоспособности (Эксперт РА)

Остались вопросы?

- Как выбрать оптимальный вклад?

- Могу ли я забрать вклад до окончания срока договора?

- Что такое капитализация процентов?

- Почему проценты по валютным вкладам в разы ниже, чем по рублёвым?

- Что будет с моим вкладом, если у банка отзовут лицензию?

- Нужно ли платить подоходный налог с процентов по вкладу?

Как выбрать оптимальный вклад?

Безусловно, важным параметром при выборе инвестиционного продукта является его доходность – процентная ставка, исходя из которой будет рассчитываться прибыль. В то же время, следует учитывать и иные характеристики – порядок начисления процентов, возможность пополнения и/или частичного снятия средств без расторжения договора, условия досрочного расторжения и так далее.

Приоритетность того или иного параметра определяется предпосылками, связанными с текущими интересами вкладчика. Чтобы принять взвешенное решение, инвестору необходимо понимать степень актуальности преимуществ и недостатков рассматриваемых предложений с точки зрения собственных индивидуальных потребностей. Чем тщательнее будет анализ, тем выше вероятность правильного выбора.

Могу ли я забрать вклад до окончания срока договора?

Если вероятность досрочного изъятия вклада значительна, а обуславливающие её факторы известны заранее, нелишне обратить внимание на инвестиционные продукты с льготным расторжением. Предложения такого рода предполагают расчёт прибыли при досрочном изъятии вложенных средств по более привлекательной процентной ставке.

Что такое капитализация процентов?

В числе прочих характеристик банковских вкладов фигурирует такой показатель, как эффективная ставка. Она может соответствовать номинальной ставке или отличатся от неё. Большей эффективная ставка чаще всего оказывается при капитализации процентов. Это означает, что начисляемые в течение срока инвестиции проценты не выплачиваются вкладчику, а присоединяются к сумме вклада. После чего процент начинает начисляться на бо́льшую сумму, что в итоге увеличивает доходность.

С одной стороны, подобная схема может расцениваться как маркетинговый ход. В описанной ситуации инвестор не получает на руки положенную прибыль (обычно ежемесячную или ежеквартальную, бывает – ежегодную), которой мог бы распорядиться по собственному усмотрению. Для получения дохода необходимо дожидаться окончания срока договора. С другой стороны, это выгоднее, чем начисление процентов только по окончании вклада.

Почему проценты по валютным вкладам в разы ниже, чем по рублёвым?

Причиной здесь выступает совокупность факторов. Но в целом ставки по вкладам отражают востребованность валюты и волатильность её курса. Последняя тесно связана со ставкой рефинансирования. Если за время пользования денежными средствами (срок вклада) их объективная ценность уменьшается незначительно, банк вряд ли будет готов выплатить большие проценты. Однако даже небольшая доходность скорее всего позволит инвестору ничего не потерять. Так происходит, в частности, с евро и долларом США.

Если же за время пользования кредитным учреждением предоставленными средствами таковые дешевеют более значительно (или вероятность этого велика), как в последние годы происходит с рублём – банкам проще предложить более высокие ставки. Однако в итоге, с учётом инфляции, вкладчик может даже остаться в проигрыше.

При этом прибыль банков в случаях с рублёвыми и валютными вкладами обычно оказывается примерно на одном уровне. Что же касается востребованности, здесь примером может выступать пара доллар/евро. Европейская валюта менее востребована банками РФ в силу рыночных реалий, что заметно корректирует ставки. На величину процента влияет заинтересованность финансовых институтов в наличии на счетах конкретной денежной единицы.

Что будет с моим вкладом, если у банка отзовут лицензию?

При отзыве у банка лицензии гражданам (включая индивидуальных предпринимателей), являющимся его вкладчиками, производится выплата из специализированного фонда. Размер выплаты соответствует сумме вклада, но не может превышать 1,4 млн рублей (в особых случаях сумма выплаты доходит до 10 млн рублей). Данная величина установлена с 29 декабря 2014 года (ранее, с 2008 года, она составляла 700 тыс. рублей).

Механизм компенсации реализован в рамках Системы страхования вкладов (ССВ). Выплата возмещений осуществляется через кредитные учреждения, назначаемые Агентством страхования вкладов (АСВ) – таковые именуются агентами. После отзыва лицензии клиентам необходимо дождаться признания случая страховым и выбора АСВ банка-агента (или нескольких), после чего обратиться в соответствующую организацию.

Нужно ли платить подоходный налог с процентов по вкладу?

Согласно статье 214.2 Налогового кодекса РФ, база для расчёта налога на доходы граждан по банковским вкладам определяется как превышение суммы доходов в виде процентов, полученных налогоплательщиком в течение налогового периода по всем вкладам (остаткам на счетах), над суммой процентов, рассчитанной как произведение 1 млн рублей и ключевой ставки ЦБ РФ, действующей на первое число налогового периода.

Например, при значении ключевой ставки 5% налог придётся платить со всех процентных доходов, превышающих 50 тысяч рублей ежегодно (1 млн рублей х 5%).

Вкладчик, разместивший в банке 950 000 рублей под 5,5% годовых, за год получит доход в сумме 52 250 рублей. Необлагаемый процентный доход составит 50 000 рублей, а сумма налога к уплате – 292,5 руб.

При расчетах используется следующая формула: (доход по вкладу - необлагаемая сумма) х 13% = сумма налога. В нашем примере: (52 250 - 50 000) х 13% = 292,5.

Для вкладов в иностранной валюте доходы пересчитываются в рубли по официальному курсу ЦБ РФ, установленному на дату фактического получения дохода.

Уплата налога осуществляется на основании уведомления налоговой службы, направленного после окончания календарного года, в котором получены процентные доходы (так же происходит, например, с уплатой транспортного налога).

Налогом не облагаются доходы в виде процентов, полученных по вкладам (остаткам на счетах) в валюте РФ, процентная ставка по которым в течение всего налогового периода не превышает 1% годовых, а также по счетам эскроу.

Советы при выборе вклада от экспертов

Самый выгодный вклад – какой он?

При поиске наиболее выгодного предложения вкладчик следует двум целям: накопить и сохранить свой капитал. При этом в каждом случае всегда есть перевес в ту или иную сторону. Как выбрать самый выгодный вклад с учётом этого факта?

Сбербанк копилка – что это такое?

Страхование банковских вкладов

Каждый человек перед оформлением депозита интересуется тем, насколько защищены его сбережение. Точный ответ на этот вопрос может дать система обязательного страхования вкладов населения.

Что такое капитализация вклада в Сбербанке?

Вложения с доходом, который сравним с инфляцией или превышает её, пользуются спросом у тех, для кого важна как прибыльность, так и сохранность денег. При этом доход выплачивается в виде процентов. Что ещё нужно знать про капитализацию вкладов в Сбербанке и других банках?

Что такое пролонгация вклада?

Выбирая лучший способ накопления денег, вкладчик представляет возможное будущее капитала. Оценив условия вклада – срок размещения, проценты и другие критерии – вкладчик подбирает самое выгодное решение. Но всегда ли стоит тратить время на анализ предложений по вкладам? Нет, если существует возможность пролонгации уже имеющегося вклада.

Как рассчитать проценты по вкладу?

Для вычисления доходности вкладов и депозитов в отдельных банках можно использовать онлайн-калькуляторы. Но всегда ли стоит полагаться на этот инструмент и какие есть альтернативные методы расчёта доходности, доступные каждому?

Что такое депозитный вклад, или чем отличается вклад от депозита?

Как вернуть вклад?

Налог на вклад

Вклады предполагают начисление и выплату процентов, что формально можно отнести к доходам физического лица. Если же процентная ставка превышает уровень инфляции, то доход из формального превращается в реальный. Нужно ли в таком случае платить налоги?

Вклад до востребования – что это такое?

Сбербанк предлагает своим клиентам несколько видов продуктов, которые направлены на накопление. Воспользовавшись такими банковскими продуктами, собственные средства можно не только накапливать, но и сохранять, а также приумножать.

Преимущества Сбербанка

Сбербанк является самым крупным и известным банком в России, достаточно сказать, что почти 70 процентов россиян предпочитают обслуживаться именно здесь. Преимущества этого банка заключаются в том, что это коммерческая организация, но в ней принимает участие государство. Поэтому Сбербанку можно доверить крупные денежные суммы без страха из потерять, если у финансовой организации отзовут лицензию. Есть ещё ряд преимуществ:

- по большинству финансовых займов предлагаются низкие процентные займы, таким образом можно решать свои финансовые проблемы с минимальной переплатой;

- большое количество филиалов по всей стране. Даже в самых отдаленных населенных пунктах можно найти всем знакомый офис;

- большое количество банкоматов;

- действует широкая программа бонусов, предлагающих максимально выгодные условия.

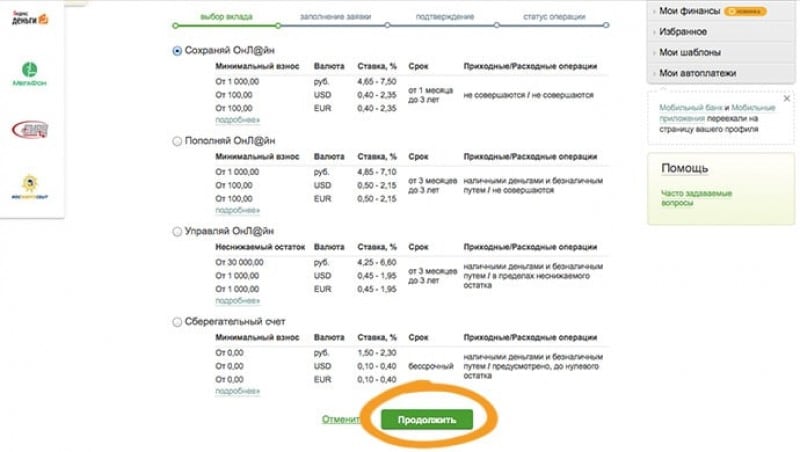

Какие вклады есть в Сбербанке

На сегодняшний день Сбербанк предлагает 8 вкладов, все их возможно открыть не только в отделениях финансовой организации, но и сделать это онлайн:

| Название вклада | Валюта | Макс.ставка | Сумма | Срок | Выплата процентов | Капитализация | Частичное снятие | Пополнение |

|---|---|---|---|---|---|---|---|---|

| Подари жизнь | ₽ | 4,95% | 10000 | 1 год | раз в квартал | раз в квартал | - | - |

| Пополняй | ₽ | 4,50% | 700000 | 6 месяцев | раз в месяц | раз в месяц | - | + |

| Пополняй | $ | 0,95% | 20000 | 3 года | раз в месяц | раз в месяц | ||

| Пополняй Онлайн | ₽ | 5% | 700000 | 6 месяцев | раз в месяц | раз в месяц | - | + |

| Пополняй Онлайн | $ | 1,15% | 3000 | 3 года | раз в месяц | раз в месяц | ||

| Сохраняй | ₽ | 5% | 700000 | 6 месяцев | раз в месяц | раз в месяц | - | - |

| Сохраняй | $ | 11,50% | 20000 | 3 года | раз в месяц | раз в месяц | ||

| Сохраняй онлайн | ₽ | 5,50% | 700000 | 6 месяцев | раз в месяц | раз в месяц | - | - |

| Сохраняй онлайн | $ | 1,35% | 3000 | 3 года | раз в месяц | раз в месяц | - | - |

| Социальный | ₽ | 4% | 1 | 3 года | раз в квартал | раз в квартал | + | + |

| Управляй | ₽ | 4,20% | 700000 | 6 месяцев | раз в месяц | раз в квартал | + | + |

| Управляй | $ | 0,60% | 20000 | 3 года | раз в месяц | раз в квартал | + | + |

| Управляй онлайн | ₽ | 4,70% | 70000 | 6 месяцев | раз в месяц | раз в месяц | + | + |

| Управляй онлайн | $ | 0,80% | 3000 | 3 года | раз в месяц | раз в месяц | + | + |

Открыть счет можно в самых разных населенных пунктах России, даже, если они являются максимально удаленными от крупных населенных пунктов. Большинство продуктов позволяют снимать часть средств, если в этом возникает необходимость.

Накопительный вклад от Сбербанка

Накопительный вклад Сбербанк предлагает клиентам с 20 января 2009 года. Такой продукт представляет максимальный интерес для тех, кто желает не только открыть счет, но и регулярно его пополнять. Основная особенность такого финансового продукта заключается в том, что процентная ставка растет в зависимости от того, какой срок хранения и какова денежная сумма. Тем больше такие показатели, тем на большую прибыль может рассчитывать клиент.

Условия и ограничения накопительного вклада

Минимальный взнос составляет 30000 рублей, размещать деньги можно на срок: 394, 545 и 732 дня.

ВАЖНО: процентная ставка составляет от 3,85 до 6,8% в год, а ещё есть капитализация процентов.

Дивиденты по такому вкладу растут с того момента, как пройдет 394 и 545 дней со дня подписания договора. Что касается суммы, с которой начинается рост дивидентов — это 100000 рублей, 1000000 рублей и 3000000 рублей. Каждый месяц начисляются проценты по депозиту, на счете они капитализируются, таким образом доход может быть существенно увеличен.

ВНИМАНИЕ: часть денежных средств допустимо снимать, не боясь потерять ставку. Сделать это можно, как только прошло полгода со дня открытия счета.

Пополняемые вклады Сбербанка

Сбербанк предлагает несколько видов продуктов, которые могут быть пополнены и их можно накапливать.

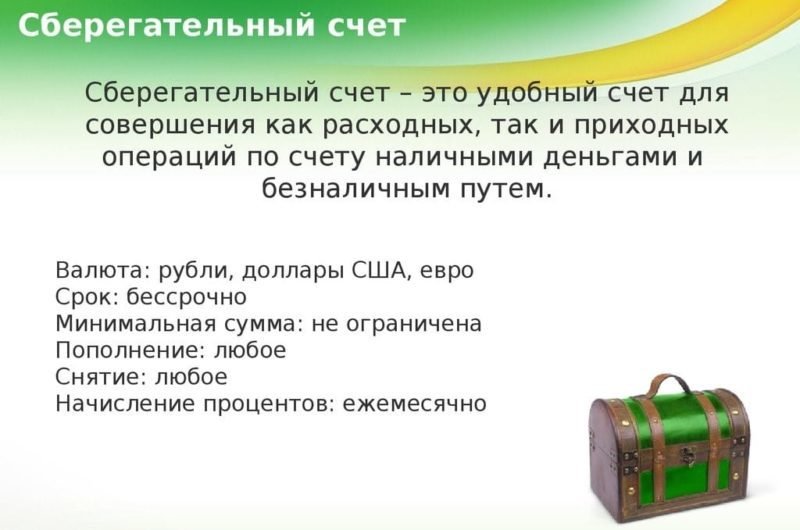

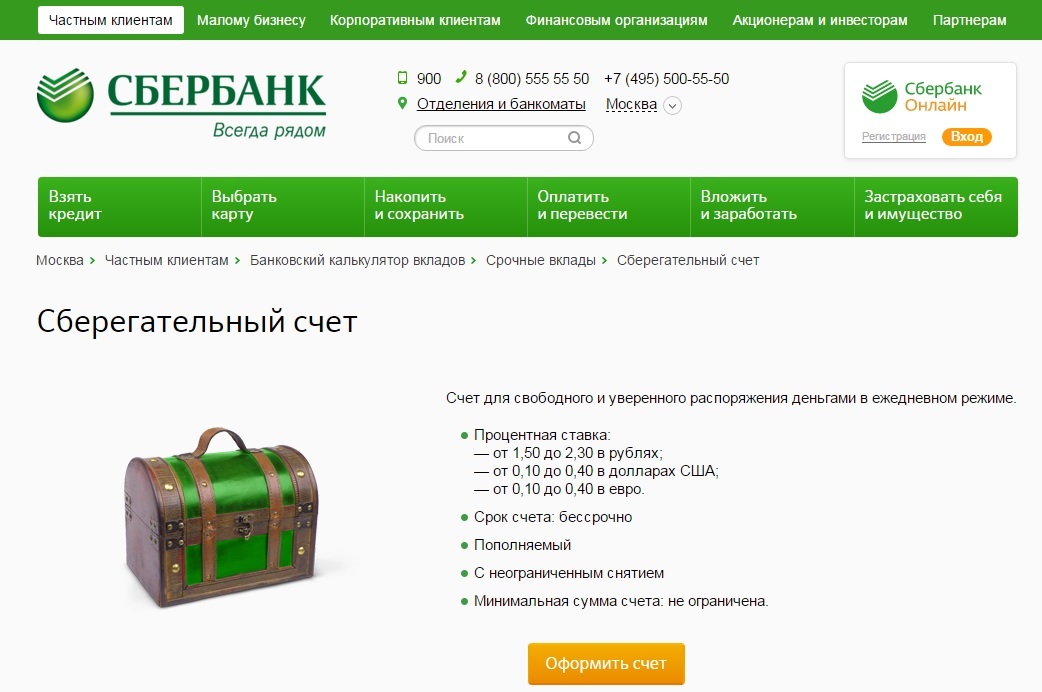

Чем сберегательный счет Сбербанка отличается от накопительного вклада

Если деньги лежат на сберегательном счете, то человек не может рассчитывать на получение высокого дохода, как при условии хранения средств на накопительном счете. Но есть одно важно отличие, побуждающее класть людей деньги именно на сберегательный счет — есть возможность свободно распоряжаться своими финансовыми средствами. Ничем не ограничены условия пополнения и снятия денежных средств, а минимальная сумма может быть абсолютно любой.

Условия и процентная ставка по накопительным счетам Сбербанка

- Срок счета — бессрочный.

- Валюта — российские рубли, доллары США, ЕВРО.

- Минимальная сумма счета — любая.

- Пополнение — без ограничений.

- Частичное снятие — без ограничений.

Проценты начисляются каждый месяц:

- на минимальный остаток, который остается на счете в конце каждого месяца начисляется согласно процентов ставке, которая определяется из суммы остатка;

- на разнице, которая имеется между фактическим и минимальным остатком, процентная ставка при этом составляет 0,01 процентов годовых.

- процентная ставка увеличивается в автоматическом порядке, когда достигается следующая сумовая градация;

- договор можно расторгнуть досрочно, если внезапно понадобились деньги раньше того, как окончен срок вклада;

- если выполнено досрочное расторжение, необходимо определить минимальный остаток, который хранится месяц на счете (имеется ввиду тот месяц, в котором счет закрывается). Разница между фактическим и минимальным остатком составляет 0,01 процентов годовых.

Процентная ставка зависит от того, какой минимальный остаток на вкладе:

- 1,5 — 2,3% в российских рублях;

- 0,01-0,1 в иностранной валюте.

Как снять деньги досрочно и закрыть накопительный счет

Если клиент разместил свои денежные средства на срок от 6 месяцев и больше, то в случае разрыва партнерских отношений по его инициативе, он может рассчитывать на выплату процентов в соотношении 2/3 ставки, которая действовала на момент функционирования договора.

ВНИМАНИЕ: в случае досрочного прекращения отношений с банком, клиент не останется без процентов, но и выгодными такие действия назвать проблематично.

Форс-мажорные обстоятельства

Закрыть счет, снять досрочно деньги клиент может по разным причинам, в том числе и в силу форс-мажорных обстоятельств. В любом случае, банк решает такие вопросы в индивидуальном порядке.

Если прекратить финансовое сотрудничество с банком в досрочном порядке, можно потерять часть денежных средств. Чтобы этого избежать, рекомендуется сделать следующее:

Если рассматривать вклады, которые предлагаются на отечественном финансовом рынке, то программы Сбербанка выглядят привлекательно. Большинство банковских продуктов основываются на гибких партнерских условиях и не всегда нужен значительный первичный депозит, поэтому они доступны для широкой категории населения России.

Особенно привлекательные условия Сбербанк предлагает пенсионерам, которые могут в значительной степени увеличить свои сбережения. К каждому клиенту осуществляется индивидуальный подход, средства можно сберегать не только в национальной, но и в иностранной валюте. Таким образом предлагается возможность максимально дифференцировать риски. Открыть депозит можно в любое время, как в отделении банка так и в режиме онлайн. И самое главное — именно Сбербанку уже давно имеет репутацию самого надежного российского банка.

Старейший российский банк, контролируется государством. Услугами банка пользуются 70% населения страны.

- Размер банка 1 место по активам

- Мнение клиентов 94 место в народном рейтинге

- Кредитоспособность Не определен Не определен кредитоспособность (Эксперт РА) уровень кредитоспособности (Эксперт РА)

Остались вопросы?

- Как выбрать оптимальный вклад?

- Могу ли я забрать вклад до окончания срока договора?

- Что такое капитализация процентов?

- Почему проценты по валютным вкладам в разы ниже, чем по рублёвым?

- Что будет с моим вкладом, если у банка отзовут лицензию?

- Нужно ли платить подоходный налог с процентов по вкладу?

Как выбрать оптимальный вклад?

Безусловно, важным параметром при выборе инвестиционного продукта является его доходность – процентная ставка, исходя из которой будет рассчитываться прибыль. В то же время, следует учитывать и иные характеристики – порядок начисления процентов, возможность пополнения и/или частичного снятия средств без расторжения договора, условия досрочного расторжения и так далее.

Приоритетность того или иного параметра определяется предпосылками, связанными с текущими интересами вкладчика. Чтобы принять взвешенное решение, инвестору необходимо понимать степень актуальности преимуществ и недостатков рассматриваемых предложений с точки зрения собственных индивидуальных потребностей. Чем тщательнее будет анализ, тем выше вероятность правильного выбора.

Могу ли я забрать вклад до окончания срока договора?

Если вероятность досрочного изъятия вклада значительна, а обуславливающие её факторы известны заранее, нелишне обратить внимание на инвестиционные продукты с льготным расторжением. Предложения такого рода предполагают расчёт прибыли при досрочном изъятии вложенных средств по более привлекательной процентной ставке.

Что такое капитализация процентов?

В числе прочих характеристик банковских вкладов фигурирует такой показатель, как эффективная ставка. Она может соответствовать номинальной ставке или отличатся от неё. Большей эффективная ставка чаще всего оказывается при капитализации процентов. Это означает, что начисляемые в течение срока инвестиции проценты не выплачиваются вкладчику, а присоединяются к сумме вклада. После чего процент начинает начисляться на бо́льшую сумму, что в итоге увеличивает доходность.

С одной стороны, подобная схема может расцениваться как маркетинговый ход. В описанной ситуации инвестор не получает на руки положенную прибыль (обычно ежемесячную или ежеквартальную, бывает – ежегодную), которой мог бы распорядиться по собственному усмотрению. Для получения дохода необходимо дожидаться окончания срока договора. С другой стороны, это выгоднее, чем начисление процентов только по окончании вклада.

Почему проценты по валютным вкладам в разы ниже, чем по рублёвым?

Причиной здесь выступает совокупность факторов. Но в целом ставки по вкладам отражают востребованность валюты и волатильность её курса. Последняя тесно связана со ставкой рефинансирования. Если за время пользования денежными средствами (срок вклада) их объективная ценность уменьшается незначительно, банк вряд ли будет готов выплатить большие проценты. Однако даже небольшая доходность скорее всего позволит инвестору ничего не потерять. Так происходит, в частности, с евро и долларом США.

Если же за время пользования кредитным учреждением предоставленными средствами таковые дешевеют более значительно (или вероятность этого велика), как в последние годы происходит с рублём – банкам проще предложить более высокие ставки. Однако в итоге, с учётом инфляции, вкладчик может даже остаться в проигрыше.

При этом прибыль банков в случаях с рублёвыми и валютными вкладами обычно оказывается примерно на одном уровне. Что же касается востребованности, здесь примером может выступать пара доллар/евро. Европейская валюта менее востребована банками РФ в силу рыночных реалий, что заметно корректирует ставки. На величину процента влияет заинтересованность финансовых институтов в наличии на счетах конкретной денежной единицы.

Что будет с моим вкладом, если у банка отзовут лицензию?

При отзыве у банка лицензии гражданам (включая индивидуальных предпринимателей), являющимся его вкладчиками, производится выплата из специализированного фонда. Размер выплаты соответствует сумме вклада, но не может превышать 1,4 млн рублей (в особых случаях сумма выплаты доходит до 10 млн рублей). Данная величина установлена с 29 декабря 2014 года (ранее, с 2008 года, она составляла 700 тыс. рублей).

Механизм компенсации реализован в рамках Системы страхования вкладов (ССВ). Выплата возмещений осуществляется через кредитные учреждения, назначаемые Агентством страхования вкладов (АСВ) – таковые именуются агентами. После отзыва лицензии клиентам необходимо дождаться признания случая страховым и выбора АСВ банка-агента (или нескольких), после чего обратиться в соответствующую организацию.

Нужно ли платить подоходный налог с процентов по вкладу?

Согласно статье 214.2 Налогового кодекса РФ, база для расчёта налога на доходы граждан по банковским вкладам определяется как превышение суммы доходов в виде процентов, полученных налогоплательщиком в течение налогового периода по всем вкладам (остаткам на счетах), над суммой процентов, рассчитанной как произведение 1 млн рублей и ключевой ставки ЦБ РФ, действующей на первое число налогового периода.

Например, при значении ключевой ставки 5% налог придётся платить со всех процентных доходов, превышающих 50 тысяч рублей ежегодно (1 млн рублей х 5%).

Вкладчик, разместивший в банке 950 000 рублей под 5,5% годовых, за год получит доход в сумме 52 250 рублей. Необлагаемый процентный доход составит 50 000 рублей, а сумма налога к уплате – 292,5 руб.

При расчетах используется следующая формула: (доход по вкладу - необлагаемая сумма) х 13% = сумма налога. В нашем примере: (52 250 - 50 000) х 13% = 292,5.

Для вкладов в иностранной валюте доходы пересчитываются в рубли по официальному курсу ЦБ РФ, установленному на дату фактического получения дохода.

Уплата налога осуществляется на основании уведомления налоговой службы, направленного после окончания календарного года, в котором получены процентные доходы (так же происходит, например, с уплатой транспортного налога).

Налогом не облагаются доходы в виде процентов, полученных по вкладам (остаткам на счетах) в валюте РФ, процентная ставка по которым в течение всего налогового периода не превышает 1% годовых, а также по счетам эскроу.

Советы при выборе вклада от экспертов

Самый выгодный вклад – какой он?

При поиске наиболее выгодного предложения вкладчик следует двум целям: накопить и сохранить свой капитал. При этом в каждом случае всегда есть перевес в ту или иную сторону. Как выбрать самый выгодный вклад с учётом этого факта?

Сбербанк копилка – что это такое?

Страхование банковских вкладов

Каждый человек перед оформлением депозита интересуется тем, насколько защищены его сбережение. Точный ответ на этот вопрос может дать система обязательного страхования вкладов населения.

Что такое капитализация вклада в Сбербанке?

Вложения с доходом, который сравним с инфляцией или превышает её, пользуются спросом у тех, для кого важна как прибыльность, так и сохранность денег. При этом доход выплачивается в виде процентов. Что ещё нужно знать про капитализацию вкладов в Сбербанке и других банках?

Что такое пролонгация вклада?

Выбирая лучший способ накопления денег, вкладчик представляет возможное будущее капитала. Оценив условия вклада – срок размещения, проценты и другие критерии – вкладчик подбирает самое выгодное решение. Но всегда ли стоит тратить время на анализ предложений по вкладам? Нет, если существует возможность пролонгации уже имеющегося вклада.

Как рассчитать проценты по вкладу?

Для вычисления доходности вкладов и депозитов в отдельных банках можно использовать онлайн-калькуляторы. Но всегда ли стоит полагаться на этот инструмент и какие есть альтернативные методы расчёта доходности, доступные каждому?

Что такое депозитный вклад, или чем отличается вклад от депозита?

Как вернуть вклад?

Налог на вклад

Вклады предполагают начисление и выплату процентов, что формально можно отнести к доходам физического лица. Если же процентная ставка превышает уровень инфляции, то доход из формального превращается в реальный. Нужно ли в таком случае платить налоги?

Вклад до востребования – что это такое?

Сбербанк предлагает своим клиентам несколько видов продуктов, которые направлены на накопление. Воспользовавшись такими банковскими продуктами, собственные средства можно не только накапливать, но и сохранять, а также приумножать.

Преимущества Сбербанка

Сбербанк является самым крупным и известным банком в России, достаточно сказать, что почти 70 процентов россиян предпочитают обслуживаться именно здесь. Преимущества этого банка заключаются в том, что это коммерческая организация, но в ней принимает участие государство. Поэтому Сбербанку можно доверить крупные денежные суммы без страха из потерять, если у финансовой организации отзовут лицензию. Есть ещё ряд преимуществ:

- по большинству финансовых займов предлагаются низкие процентные займы, таким образом можно решать свои финансовые проблемы с минимальной переплатой;

- большое количество филиалов по всей стране. Даже в самых отдаленных населенных пунктах можно найти всем знакомый офис;

- большое количество банкоматов;

- действует широкая программа бонусов, предлагающих максимально выгодные условия.

Какие вклады есть в Сбербанке

На сегодняшний день Сбербанк предлагает 8 вкладов, все их возможно открыть не только в отделениях финансовой организации, но и сделать это онлайн:

| Название вклада | Валюта | Макс.ставка | Сумма | Срок | Выплата процентов | Капитализация | Частичное снятие | Пополнение |

|---|---|---|---|---|---|---|---|---|

| Подари жизнь | ₽ | 4,95% | 10000 | 1 год | раз в квартал | раз в квартал | - | - |

| Пополняй | ₽ | 4,50% | 700000 | 6 месяцев | раз в месяц | раз в месяц | - | + |

| Пополняй | $ | 0,95% | 20000 | 3 года | раз в месяц | раз в месяц | ||

| Пополняй Онлайн | ₽ | 5% | 700000 | 6 месяцев | раз в месяц | раз в месяц | - | + |

| Пополняй Онлайн | $ | 1,15% | 3000 | 3 года | раз в месяц | раз в месяц | ||

| Сохраняй | ₽ | 5% | 700000 | 6 месяцев | раз в месяц | раз в месяц | - | - |

| Сохраняй | $ | 11,50% | 20000 | 3 года | раз в месяц | раз в месяц | ||

| Сохраняй онлайн | ₽ | 5,50% | 700000 | 6 месяцев | раз в месяц | раз в месяц | - | - |

| Сохраняй онлайн | $ | 1,35% | 3000 | 3 года | раз в месяц | раз в месяц | - | - |

| Социальный | ₽ | 4% | 1 | 3 года | раз в квартал | раз в квартал | + | + |

| Управляй | ₽ | 4,20% | 700000 | 6 месяцев | раз в месяц | раз в квартал | + | + |

| Управляй | $ | 0,60% | 20000 | 3 года | раз в месяц | раз в квартал | + | + |

| Управляй онлайн | ₽ | 4,70% | 70000 | 6 месяцев | раз в месяц | раз в месяц | + | + |

| Управляй онлайн | $ | 0,80% | 3000 | 3 года | раз в месяц | раз в месяц | + | + |

Открыть счет можно в самых разных населенных пунктах России, даже, если они являются максимально удаленными от крупных населенных пунктов. Большинство продуктов позволяют снимать часть средств, если в этом возникает необходимость.

Накопительный вклад от Сбербанка

Накопительный вклад Сбербанк предлагает клиентам с 20 января 2009 года. Такой продукт представляет максимальный интерес для тех, кто желает не только открыть счет, но и регулярно его пополнять. Основная особенность такого финансового продукта заключается в том, что процентная ставка растет в зависимости от того, какой срок хранения и какова денежная сумма. Тем больше такие показатели, тем на большую прибыль может рассчитывать клиент.

Условия и ограничения накопительного вклада

Минимальный взнос составляет 30000 рублей, размещать деньги можно на срок: 394, 545 и 732 дня.

ВАЖНО: процентная ставка составляет от 3,85 до 6,8% в год, а ещё есть капитализация процентов.

Дивиденты по такому вкладу растут с того момента, как пройдет 394 и 545 дней со дня подписания договора. Что касается суммы, с которой начинается рост дивидентов — это 100000 рублей, 1000000 рублей и 3000000 рублей. Каждый месяц начисляются проценты по депозиту, на счете они капитализируются, таким образом доход может быть существенно увеличен.

ВНИМАНИЕ: часть денежных средств допустимо снимать, не боясь потерять ставку. Сделать это можно, как только прошло полгода со дня открытия счета.

Пополняемые вклады Сбербанка

Сбербанк предлагает несколько видов продуктов, которые могут быть пополнены и их можно накапливать.

Чем сберегательный счет Сбербанка отличается от накопительного вклада

Если деньги лежат на сберегательном счете, то человек не может рассчитывать на получение высокого дохода, как при условии хранения средств на накопительном счете. Но есть одно важно отличие, побуждающее класть людей деньги именно на сберегательный счет — есть возможность свободно распоряжаться своими финансовыми средствами. Ничем не ограничены условия пополнения и снятия денежных средств, а минимальная сумма может быть абсолютно любой.

Условия и процентная ставка по накопительным счетам Сбербанка

- Срок счета — бессрочный.

- Валюта — российские рубли, доллары США, ЕВРО.

- Минимальная сумма счета — любая.

- Пополнение — без ограничений.

- Частичное снятие — без ограничений.

Проценты начисляются каждый месяц:

- на минимальный остаток, который остается на счете в конце каждого месяца начисляется согласно процентов ставке, которая определяется из суммы остатка;

- на разнице, которая имеется между фактическим и минимальным остатком, процентная ставка при этом составляет 0,01 процентов годовых.

- процентная ставка увеличивается в автоматическом порядке, когда достигается следующая сумовая градация;

- договор можно расторгнуть досрочно, если внезапно понадобились деньги раньше того, как окончен срок вклада;

- если выполнено досрочное расторжение, необходимо определить минимальный остаток, который хранится месяц на счете (имеется ввиду тот месяц, в котором счет закрывается). Разница между фактическим и минимальным остатком составляет 0,01 процентов годовых.

Процентная ставка зависит от того, какой минимальный остаток на вкладе:

- 1,5 — 2,3% в российских рублях;

- 0,01-0,1 в иностранной валюте.

Как снять деньги досрочно и закрыть накопительный счет

Если клиент разместил свои денежные средства на срок от 6 месяцев и больше, то в случае разрыва партнерских отношений по его инициативе, он может рассчитывать на выплату процентов в соотношении 2/3 ставки, которая действовала на момент функционирования договора.

ВНИМАНИЕ: в случае досрочного прекращения отношений с банком, клиент не останется без процентов, но и выгодными такие действия назвать проблематично.

Форс-мажорные обстоятельства

Закрыть счет, снять досрочно деньги клиент может по разным причинам, в том числе и в силу форс-мажорных обстоятельств. В любом случае, банк решает такие вопросы в индивидуальном порядке.

Если прекратить финансовое сотрудничество с банком в досрочном порядке, можно потерять часть денежных средств. Чтобы этого избежать, рекомендуется сделать следующее:

Если рассматривать вклады, которые предлагаются на отечественном финансовом рынке, то программы Сбербанка выглядят привлекательно. Большинство банковских продуктов основываются на гибких партнерских условиях и не всегда нужен значительный первичный депозит, поэтому они доступны для широкой категории населения России.

Особенно привлекательные условия Сбербанк предлагает пенсионерам, которые могут в значительной степени увеличить свои сбережения. К каждому клиенту осуществляется индивидуальный подход, средства можно сберегать не только в национальной, но и в иностранной валюте. Таким образом предлагается возможность максимально дифференцировать риски. Открыть депозит можно в любое время, как в отделении банка так и в режиме онлайн. И самое главное — именно Сбербанку уже давно имеет репутацию самого надежного российского банка.

Читайте также:

- Кто осуществляет государственный лесопатологический мониторинг

- Кто отвечает за противодействие коррупции в воинской части

- Правовая грамотность несовершеннолетних как метод профилактики отклоняющегося поведения

- Что значит необходимость совершения иных процессуальных действий

- Обязательно ли получать сертификат на дополнительное образование детей