Входит ли единственный директор учредитель в среднесписочную численность

Обновлено: 28.06.2024

С 2021 года сведения о среднесписочной численности отражаются в отчетности по новым правилам. Разберемся, где и когда надо показывать ССЧ, как правильно рассчитать этот показатель. Тонкости вычислений посмотрим на примерах. Расскажем, как вычислить среднесписочную численность при неполном рабочем дне, за неполный месяц, за год. Чем она отличается от средней и списочной численности.

О чем узнаете

Что такое среднесписочная численность работников

Под среднесписочной численностью работников (ССЧ) понимается усредненное число сотрудников, которые работали на протяжении отчетного периода. Показатель нужен для отражения в РСВ и 4-ФСС. Отдельный отчет о среднесписочной численности с 2021 года не подается, все необходимые сведения контролирующие органы получат из Расчета страховых взносов. Так как отчеты по взносам подаются по итогам 1 квартала, полугодия, 9 месяцев и года, показатель ССЧ надо выводить за аналогичные периоды.

Заполнение и подача 4-ФСС регламентируется Приказом ФСС от 26.09.2016 г. № 381. В соответствии с этим нормативным документом на титульном листе надо ввести значение среднесписочной численности за период с начала отчетного года. Форма подается в ФСС не позднее 20 числа после окончания отчетного периода при сдаче на бумажных носителях или до 25 числа после отчетного периода при сдаче в электронном виде.

Заполнение показателя среднесписочной численности в РСВ регламентировано Приказом ФНС от 18.09.2019 г. № ММВ-7-11/470@ - данные отражаются на титульной странице. Расчет по страховым взносам работодатели направляют в налоговый орган в течение 30 календарных дней после завершения отчетного периода (квартал, полугодие, 9 месяцев, год). Благодаря изменению формы РСВ подавать отдельную отчетность по сведениям о среднесписочной численности не надо (норма актуальна с января 2021 года).

Алгоритм расчета ССЧ за месяц и иные отчетные периоды описан в Приказе Росстата от 27.11.2019 г. № 711.

Сведения о среднесписочной численности работников нужны субъекту хозяйствования в следующих случаях:

- для заполнения отчетности по всем видам страховых взносов — РСВ и 4-ФСС;

- при определении доли прибыли, приходящейся на обособленное подразделение в соответствии с нормами ст. 288 НК РФ;

- при подтверждении права на льготы по НДС в виде освобождения от налогообложения отдельных операций (сравнивается среднесписочная численность инвалидов с показателем общей ССЧ в соответствии с требованиями п. 3 ст. 149 НК РФ);

- информация о среднесписочной численности важна при подаче налоговых деклараций и расчетов на бумажных носителях — ССЧ должна быть не более 100 человек (ст. 80 НК РФ);

- для заполнения форм статистической отчетности, например, П-4, которая подается всеми юридическими лицами (за исключением тех, кто относится к малому бизнесу) до 15 числа после отчетного периода (ежемесячно);

- для отнесения к малым или средним предприятиям — ССЧ не должна превышать 100 или 250 человек соответственно (ст. 4 Закона от 24.07.2007 № 209-ФЗ);

- для применения пониженных тарифов страховых взносов. Например, для ИТ- компаний ССЧ должна быть не менее 7 человек (п. 5 ст. 427 НК РФ).

Списочная численность и среднесписочная численность — разные показатели. Списочный состав персонала является основой для выведения ССЧ. Частая ошибка — отождествление понятий средней и среднесписочной численности. При расчете первого показателя учитываются все оформленные у работодателя физические лица по трудовым контрактам, по договорам ГПХ и внешние совместители, а среднесписочная численность ориентируется только на штатных работников, то есть ССЧ является составляющим элементом средней численности. Средняя численность нужна субъектам хозяйствования, например, при оценке возможности перехода на УСН (не более 100 человек в соответствии с пп. 15 п. 3 ст. 346.12 НК РФ) или ПСН (не более 15 человек — п. 5 ст. 346.43 НК РФ).

Как наказывают за непредставление сведений о ССЧ

Срок сдачи среднесписочной численности в 2021 году не установлен, так как эта форма отчетности как самостоятельный документ отменена с января текущего года. Информация подается в составе Расчета по страховым взносам (РСВ). За срыв срока при сдаче РСВ ответственность предусмотрена ст. 119 НК РФ — штраф в размере от 5% до 30% от суммы неуплаченных вовремя взносов, но не менее 1000 руб.

Если субъект хозяйствования не подаст сведения по форме П-4, к нему могут быть применены меры воздействия в соответствии со ст. 13.19 КоАП РФ:

- административный штраф в отношении должностных лиц выписывается в сумме от 10 до 20 тыс. руб.;

- штраф применительно к юридическим лицам в размере от 20 до 70 тыс. руб.;

- при повторном нарушении максимальный уровень взыскания для должностных лиц возрастает до 50 тыс. руб., для предприятий до 150 тыс. руб.

Создавайте РСВ в СБИС. Программа сама сформирует отчет по данным бухучета и сведениям о сотрудниках. Узнать подробнее.

Как рассчитать среднесписочную численность

Так как основу ССЧ составляет списочная численность, необходимо определить сначала общее количество работников в штате за каждый день. Далее выводится среднесписочный состав наемного персонала за месяц, после чего можно определить ССЧ по итогам квартала, полугодия, 9 месяцев или года.

Списочный состав за каждый день определяется на основе табелей учета рабочего времени. Субъекты хозяйствования могут применять собственные формы табелей или использовать рекомендованные Госкомстатом шаблоны Т-12 и Т-13 (унифицированные формы представлены в Постановлении Госкомстата от 05.01.2004 г. № 1).

Для расчета среднесписочной численности работников по итогам месяца используется следующая формула:

ССЧ за месяц = Сумма показателей СЧ за каждый день / Число календарных дней в месяце.

Учитывается численность наемного персонала за все календарные дни, а не только за рабочие смены (в расчет принимаются и праздничные, выходные дни). Например, если в рассматриваемом месяце 30 дней, суммировать надо 30 показателей численности и разделить полученную сумму также на 30. В нерабочие дни количество работников приравнивается к показателю за предшествующий рабочий день. Специалисты, которые отработали неполный месяц, в расчете участвуют как целая единица.

Условия для включения сотрудников в списочную численность:

- физическое лицо трудоустроено по трудовому договору;

- для человека это место работы является основным, даже если он работает на неполную ставку;

- трудовые функции в рассматриваемом месяце выполнялись физическим лицом один день или более;

- сотрудники, работающие на условиях неполного рабочего времени, учитываются в ССЧ пропорционально отработанному времени.

В расчет принимаются лица, работающие в период испытательного срока, надомники, студенты, зачисленные на штатные должности на период прохождения ими производственной практики, декретницы, работники с иностранным гражданством, прогульщики, вахтовики, трудоустроенные лица, находящиеся под следствием. В численность должны входить и собственники предприятия, получающие заработную плату, временно отсутствующие работники (находящиеся на больничных, в отпусках и командировках).

Кто не входит в среднесписочную численность работников:

- внешние совместители;

- лица, привлекаемые к работам по договору ГПХ;

- работники, направленные за границу или переведенные в другую организацию при условии, что за ними не сохраняется заработная плата;

- сотрудники, направленные на учебу с отрывом от выполнения рабочих функций с условием выплаты им стипендии;

- лица, изъявившие желание уволиться и прекратившие выполнение трудовых функций, не включают в списочную численность с момента невыхода на рабочее место;

- собственники, которым не платится заработная плата;

- адвокаты, военнослужащие.

Формула среднесписочной численности работников за год:

ССЧ годовая = Сумма показателей ССЧ за все месяцы отчетного года / 12

Полученный результат округляется до целых единиц.

Примеры расчетов ССЧ в разных ситуациях

Некоторые категории работников будут участвовать в формировании показателя списочной численности, но они исключаются из ССЧ. Такие особенности присущи женщинам, находящимся в отпуске по беременности или по уходу за ребенком (норма не касается тех, кто работает на условиях неполного рабочего времени). Также не должны влиять на значение ССЧ специалисты, оформившие учебный отпуск, если за этот период им не сохраняется зарплата.

Предприятие функционирует по графику 5-дневной рабочей недели, все трудоустроенные лица работают полный день. По итогам февраля 2021 года надо вывести среднесписочную численность. В соответствии с табелем рабочего времени имеются следующие данные:

Как уточнить среднесписочную численность?

ничего не надо исправлять, при отсутствии деятельности и работников указывают "1"-директора, он же есть!

Не нужно ничего исправлять. Если подадите среднесписочную 0, тогда к вам скорее всего вопросы появятся у налоговой. В Вашей ситуации как раз даже лучше подать единицу.

у нас фнс не принимает отчет по среднесписочной от ООО с нулевой численностью, говорят такого не бывает, директор всегда есть!

(он не может не есть)

Спасибо всем! Пусть численность будет 1 человек. Тогда еще один вопрос: численность есть - 1человек, а зарплаты - нет. Можем-ли мы не начислять зарплату директору (единственному учредителю)? У фондов не будет вопросов по уплате страховых взносов?

Спасибо всем! Пусть численность будет 1 человек. Тогда еще один вопрос: численность есть - 1человек, а зарплаты - нет. Можем-ли мы не начислять зарплату директору (единственному учредителю)? У фондов не будет вопросов по уплате страховых взносов?

Директор-единственный учредитель трудовой договор сам с собой он не заключает. А раз трудовой договор отсутствует, то зарплату начислять не надо. Ведь зарплату сотруднику, в том числе руководителю организации, устанавливают в трудовом договоре (ст. 135, 145 ТК РФ). Поэтому у трудовых инспекторов не возникнет вопросов к организации, где руководитель работает бесплатно.

При таком подходе вам не придется уплачивать страховые взносы — начислений-то нет. И работники внебюджетных фондов не смогут предъявить претензии в адрес вашей компании. У них для этого просто нет оснований (п. 1 ст. 8, п. 1 ст. 11, п. 3 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ). То же самое с НДФЛ. Доначисления вам, как агенту, не грозят (равно как и штраф). Если у сотрудника не было дохода, то нет и базы для налога.

Спасибо всем! Пусть численность будет 1 человек. Тогда еще один вопрос: численность есть - 1человек, а зарплаты - нет. Можем-ли мы не начислять зарплату директору (единственному учредителю)? У фондов не будет вопросов по уплате страховых взносов?

Директор-единственный учредитель трудовой договор сам с собой он не заключает. А раз трудовой договор отсутствует, то зарплату начислять не надо. Ведь зарплату сотруднику, в том числе руководителю организации, устанавливают в трудовом договоре (ст. 135, 145 ТК РФ). Поэтому у трудовых инспекторов не возникнет вопросов к организации, где руководитель работает бесплатно.

При таком подходе вам не придется уплачивать страховые взносы — начислений-то нет. И работники внебюджетных фондов не смогут предъявить претензии в адрес вашей компании. У них для этого просто нет оснований (п. 1 ст. 8, п. 1 ст. 11, п. 3 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ). То же самое с НДФЛ. Доначисления вам, как агенту, не грозят (равно как и штраф). Если у сотрудника не было дохода, то нет и базы для налога.

Виктория, здравствуйте!

Ох эта особенность с директором- единственным учредителем..

Заключения договора с самим собой в данной ситуации не происходит, так как договор заключается между физическим и юридическим лицами - разными субъектами правоотношений. Работодателем по такому трудовому договору является организация, вступившая в трудовые отношения с работником - руководителем этой организации. Следовательно, руководитель - единственный участник (учредитель) организации может подписать трудовой договор со стороны работодателя как его законный представитель и со стороны работника как лицо, которое выполняет трудовые обязанности по должности руководителя общества (ст. ст. 20, 56, 57 ТК РФ).

Особенности регулирования трудовых отношений с руководителем установлены гл. 43 ТК РФ. При этом нормы данной главы не распространяются на руководителей, являющихся единственными участниками (учредителями) организации, членами, собственниками ее имущества (ч. 2 ст. 273 ТК РФ).

Остальные положения, главы, статьи.. ТК подлежат применению к директору - единственному учредителю, как и к другим работникам.

В части 8 ст. 11 ТК РФ директор - единственный учредитель не указан

Трудовое законодательство и иные акты, содержащие нормы трудового права, не распространяются на следующих лиц (если в установленном настоящим Кодексом порядке они одновременно не выступают в качестве работодателей или их представителей):военнослужащие при исполнении ими обязанностей военной службы;

члены советов директоров (наблюдательных советов) организаций (за исключением лиц, заключивших с данной организацией трудовой договор);

лица, работающие на основании договоров гражданско-правового характера;

другие лица, если это установлено федеральным законом.

Особенности правового регулирования труда отдельных категорий работников (руководителей организаций, лиц, работающих по совместительству, женщин, лиц с семейными обязанностями, молодежи и других) устанавливаются в соответствии с настоящим Кодексом.

ТК РФ не содержит норм, запрещающих применение общих положений ТК к трудовым отношениям, когда происходит совпадение статуса работника и работодателя в одном лице.

Руководитель общества, являющийся одновременно его единственным участником (учредителем), в качестве работника этой организации подлежит обязательному социальному страхованию и в связи с этим имеет право на получение пособий по обязательному социальному страхованию и иных трудовых гарантий и льгот. Это следует из ч. 1 ст. 7 Закона N 212-ФЗ, п. 1 ч. 1 и ч. 5 ст. 2, ст. 13 Федерального закона от 29.12.2006 N 255-ФЗ, абз. 2 п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ, п. 1 ст. 10 Федерального закона от 29.11.2010 N 326-ФЗ, письма ФСС РФ от 21.12.2009 N 02-09/07-2598П, а также подтверждается судебной практикой (Постановление ФАС Западно-Сибирского округа от 09.11.2010 по делу N А45-6721/2010, Постановление ФАС Дальневосточного округа от 19.10.2010 N Ф03-6886/2010 по делу N А73-2821/2010, Постановление ФАС Западно-Сибирского округа от 07.10.2010 по делу N А45-8040/2010, Постановление ФАС Западно-Сибирского округа от 03.09.2010 по делу N А45-1473/2010, Постановление ФАС Западно-Сибирского округа от 29.07.2010 по делу N А45-26792/2009).

С 2021 г. сведения о среднесписочной численности сотрудников требуется проставлять в Расчете по страховым взносам. Ранее они подавались в виде самостоятельного отчета.

Среднесписочная численность

С 2021 г. при формировании РСВ нужно не только сравнить показатели начисленного дохода с информацией в 6-НДФЛ, а показатели численности застрахованных лиц с информацией в СЗВ-М. Также требуется заполнить показатель среднесписочной численности работников, который содержится на титульном листе РСВ.

Его значение сводится к следующим моментам:

- показатель применяется для проверки соответствия зарплаты уровню оплаты труда в среднем по отрасли;

- показатель учитывается в качестве одного из критериев при применении специальных налоговых вычетов, некоторых пониженных тарифов страхвзносов и включения в реестр МСП.

Кроме того, от показателя зависит способ сдачи отчетности в ИФНС.

Также показатель среднесписочной численности иногда нужно определить для производственных целей, к примеру, в компаниях с обособленными подразделениями. Это нужно для того, чтобы определить долю распределения прибыли между головным офисом и обособленными подразделениями в целях расчета налога на прибыль. В этом случае показатель определяется отдельно по каждому подразделению.

Среднесписочная численность в 1С:ЗУП (ред. 3)

В РСВ отражается общий показатель среднесписочной численности без разделения по обособленным подразделениям. Этот момент касается и ситуации, когда обособленное подразделение само рассчитывает и выплачивает зарплату сотрудникам, имеет расчетный счет в банке и самостоятельно подает РСВ в ИФНС по месту нахождения.

Среднесписочная численность сотрудников в РСВ заполняется в целом по компании. С отчетности за 1 кв. 2021 г. обособленные подразделения данный показатель не указывают. Этот момент налоговики отразили в Письме от 22.01.2021 г. № БС-4-11/663@.

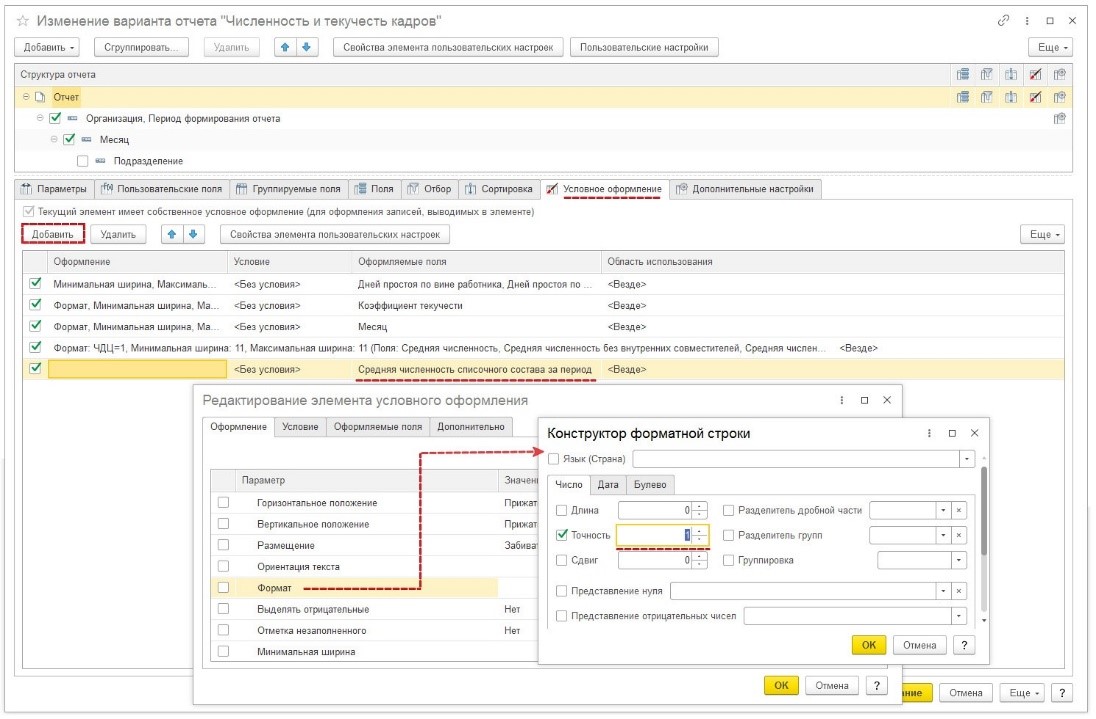

В программе 1С:ЗУП 8 (ред. 3) показатель среднесписочной численности для расчетов РСВ, 4-ФСС, статистических отчетов рассчитывается в автоматическом режиме на основании правил статистики (п. 76-79.11 Указаний, регламентированных Приказом Росстата от 27.11.2019 г. № 711):

- если сотрудник уволен в пятницу, он не берется в расчет среднесписочной численности, начиная с субботы (п. 76);

- при расчете не учитываются внешние совместители и работники по договорам ГПХ (п. 78);

- при расчете не учитываются работники, находящиеся в отпуске по БиР, по уходу за ребенком и в учебном отпуске без оплаты (п. 79.1);

- работники на неполном рабочем времени согласно условиям трудового договора учитываются пропорционально отработанному времени (п. 79.3).

Важно! В 1С:ЗУП 8 (ред. 3) при исчислении среднесписочной численности применяется упрощенный способ расчета среднесписочной численности сотрудников на неполном рабочем времени.

Если пользователь в настройках графика неполного времени не выбрал график полного времени или работнику установлен полный график, то он учитывается в среднесписочной численности по числу занимаемых им ставок.

В случае, когда в компании есть работники, трудившиеся в отчетном периоде неполное рабочее время по инициативе работодателя, и их нужно на основании п. 79.3 Указаний учитывать как целые единицы, то пользователь вручную корректирует среднесписочную численность.

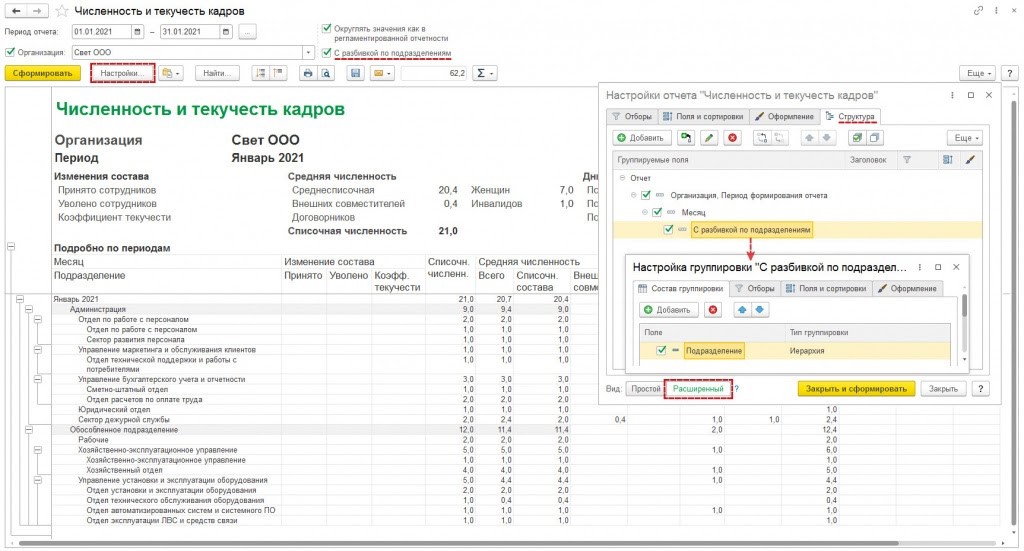

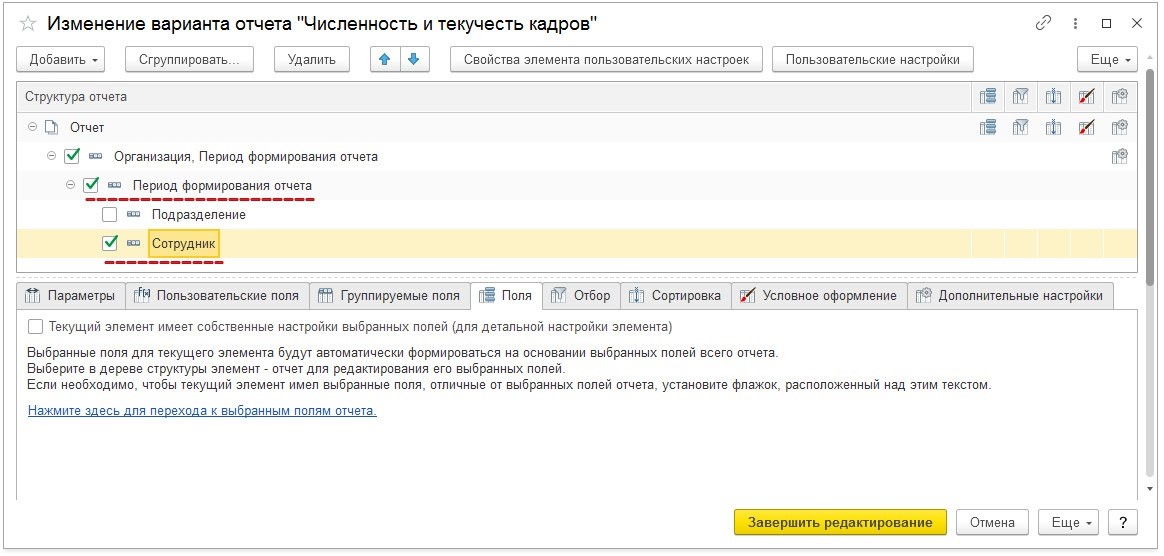

Проверка корректности отражения среднесписочной численности

Через расшифровку показателя за каждый месяц отчетного периода

Расчет среднесписочной численности за отчетный период в программе 1С:ЗУП (ред. 3) производится на основании п. 79.5 Указаний. При этом рассчитывается величина значений среднесписочной численности за каждый месяц отчетного периода, а затем она делится на количество месяцев в отчетном периоде. Например, при расчете за полугодие определяется среднесписочная численность в каждом месяце с января по июнь, полученные значения суммируются, а затем делятся на 6.

В данном отчете можно легко проверить, правильно ли рассчитался показатель среднесписочной численности за определенный период. Для этого нужно рассчитать величину среднесписочной численности в каждом месяце, а затем разделить на количество этих месяцев.

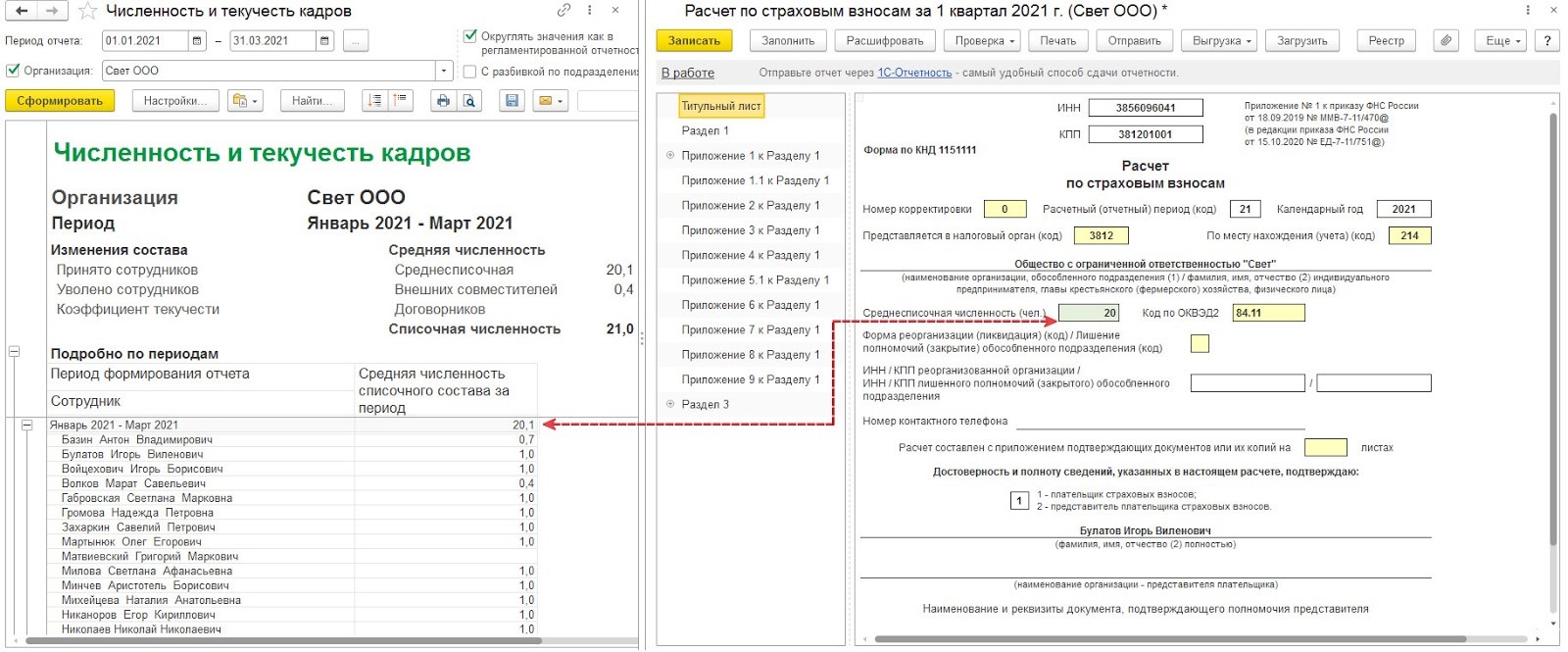

Расчет среднесписочной численности в примере производится так:

(20,4 + 20,4 + 19,4) / 3 = 20,1

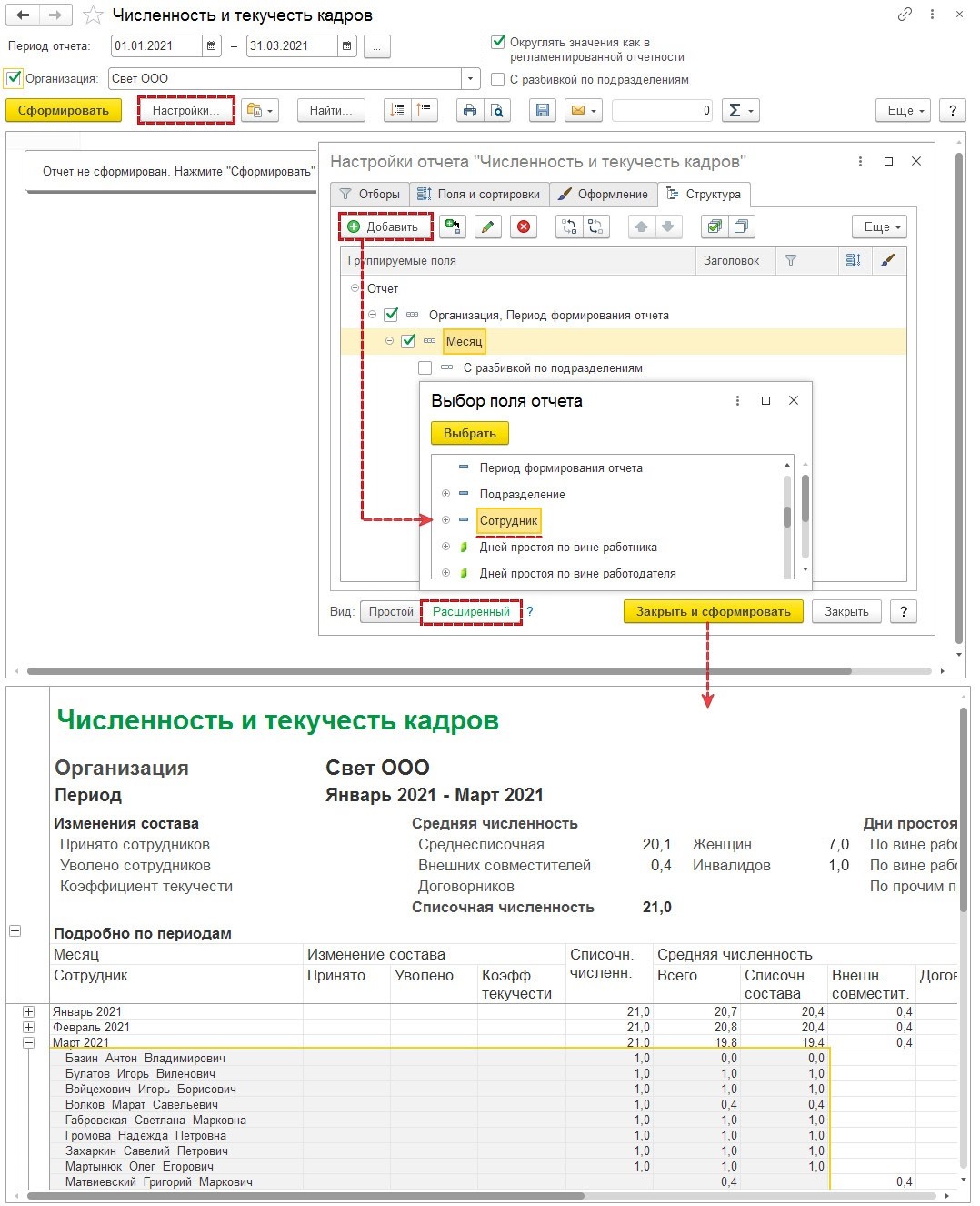

Через расшифровку показателя за отчетный период

При формировании за любой отчетный период варианта отчета РСВ, получившегося на основании таких настроек, можно без проблем проверить, правильно ли рассчитана и заполнена графа по среднесписочной численности.

.jpg)

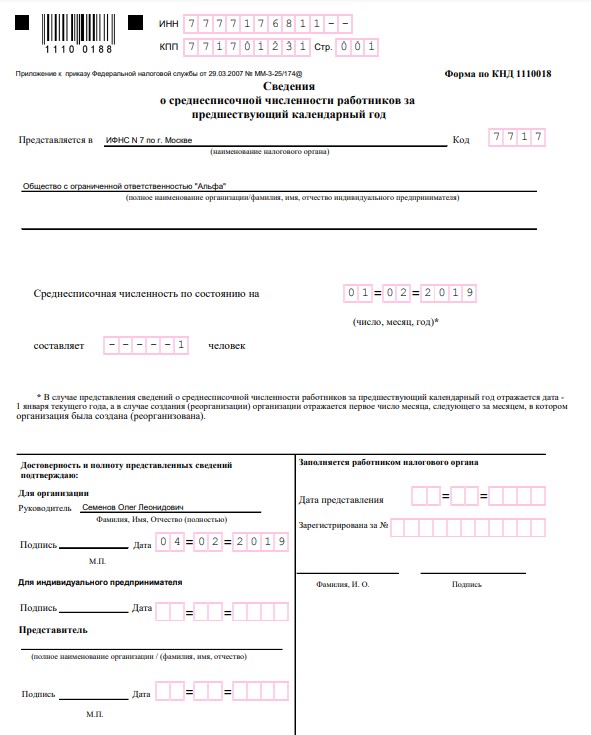

Важная информация: с 2021 года работодатели больше не сдают сведения о среднесписочной численности работников по форме КНД 1110018 (СЧР). В соответствии с приказом ФНС от 15.10.2020 № ЕД-7-11/752@ сведения о численности включаются в отчёт РСВ. Информация из статьи ниже уже не актуальна.

Сведения о среднесписочной численности работников (СЧР) - это один из первых отчётов только что созданного ООО. Бланк отчётности выглядит простым, тем не менее, сдача СЧР вызывает массу вопросов, на которые мы дадим ответы в этой статье.

Кто должен сдавать сведения о количестве работающих

Если судить по названию, сдавать сведения о среднесписочной численности работников должны только работодатели. Но Министерство финансов считает, что отчитываться должны все компании, в том числе недавно организованные, в штате которых ещё нет сотрудников.

Перечислим, кто обязан сдавать отчёт о среднесписочной численности:

Таким образом, не сдавать эти сведения вправе только ИП без работников, все остальные бизнесмены обязаны отчитаться.

Кого включать в численность для отчёта

Расчёт среднесписочной численности в 2021 году производится согласно Указаниям, утвержденным приказом Росстата от 27.11.2019 № 711. В Указаниях перечислены категории работающих, которых включают в численность для отчёта, и тех, которые в расчёте не учитываются.

Много споров возникает по поводу внесения в СЧР информации об единственном учредителе, который работает без трудового договора и не получает зарплату. Надо ли учитывать его в количестве работающих, ведь он выполняет административные функции по руководству ООО? Нет, не надо, по этому вопросу есть четкий ответ в пункте 78 (7) Указаний.

Среднесписочная численность рассчитывается только в отношении персонала, принятого по трудовому договору. В этом главное отличие этого показателя от отчётов в фонды, где учитывают ещё и работников, оформленных по договору гражданско-правового характера. При этом срок работы по трудовому договору значения не имеет, в сведения СЧР вносят всех, кто выполняет постоянную, временную или сезонную работу. Отдельно учитывают тех, кто оформлен на полную ставку и тех, кто отрабатывает неполный рабочий день.

Подробнее: Как рассчитать среднесписочную численность работников

В общем случае среднесписочная численность определяется путем сложения количества работников списочного состава за каждый месяц отчётного года и деления полученной суммы на 12. Итоговый результат указывают в целых единицах, т.к. он означает количество работающих человек в штате.

Срок сдачи СЧР в 2020 году

Последний раз форма СЧР сдавалась в 2020 году, далее, в соответствии с приказом ФНС от 15.10.2020 № ЕД-7-11/752@, сведения о численности включаются в отчёт РСВ.

Например, создание ООО произошло 10 января 2020 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 февраля 2020 года, далее компания отчитывается в общем порядке.

Если срок сдачи нарушен, ООО будет оштрафовано по статье 126 НК РФ на сумму 200 рублей. Кроме того, возможно административное наказание должностного лица (главбуха или директора) на сумму от 300 до 500 рублей по статье 15.6 КоАП РФ.

Важно: сведения о среднесписочной численности работников новой организации хоть и сдаются в ИФНС, но не являются налоговой декларацией, поэтому налоговики не вправе заблокировать расчётный счет ООО из-за опоздания со сроками сдачи.

Бланк отчёта

Отчёт СЧР сдают по форме КНД 1110018 на бланке, утвержденном приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Рекомендации по заполнению формы приводятся в письме ФНС России от 26.04.2007 № ЧД 6-25/353@.

Отчёт о среднесписочной численности для вновь созданных организаций состоит из одного листа и имеет достаточно простой вид.

Единственный значимый показатель отчёта СЧР – это среднесписочная численность, подсчитанная в соответствии с Указаниями № 711. Если сведения сдаются за прошедший календарный год, то в полях даты указывают 1-ое января текущего года. Сведения подписывает руководитель юридического лица, но это может сделать и доверенное лицо. При сдаче отчёта по доверенности надо вписать реквизиты этого документа и приложить копию.

Приводим образец заполнения отчёта о средней численности работников вновь созданного ООО, в котором трудовой договор заключен только с генеральным директором.

Способы подачи

Количество работающих по трудовому договору имеет значение не только при расчёте налогов, но и при выборе способа подачи отчёта СЧР: бумажный или электронный. Обычно сведения о среднесписочной численности вновь созданной организации подают в бумажном виде, т.к. количество работающих, нанятых в первый же месяц, редко превышает 100 человек.

Правило статьи 80 (3) НК РФ гласит, что подавать налоговые декларации и расчёты в бумажном виде вправе только налогоплательщики, имеющие не более 100 человек. Если подходить буквально, то эта статья не должна распространяться на отчёт о среднесписочной численности, т.к. он не является налоговым. Однако налоговики настаивают на том, чтобы при количестве работающих выше 100 человек информация об их количестве тоже сдавалась в электронном формате.

На самом деле это требование особых трудностей не вызывает, учитывая, что с 2015 года плательщики страховых взносов обязаны сдавать отчётность по страховым взносам в электронной форме, уже начиная с 25 человек. То есть, если количество работников на вашем предприятии превысило 25 человек, всё равно придется оформлять электронную цифровую подпись, которой можно подписывать все отчёты.

Отчёт о количестве работающих подается в налоговую инспекцию по месту постановки на учёт: по прописке индивидуального предпринимателя или юридическому адресу ООО. Если документ оформлен на бумажном носителе, то сдать отчёт можно лично в ИФНС или по почте с описью вложения.

Читайте также: