Как отозвать платеж райффайзенбанк

Обновлено: 30.06.2024

Райффайзенбанк без объяснений отверг платежи по поставщикам, с которыми работаем длительное время. И внёс нашу компанию в список 550-п по коду 8. Есть документы, фото поставки, переписка с менеджерами. Платежи без проблем провёл Россельхозбанк. Как выйти из этого списка? Претензию в банк написала.

Ответы на вопрос:

ПОЛОЖЕНИЕ О ПОРЯДКЕ ДОВЕДЕНИЯ ДО СВЕДЕНИЯ КРЕДИТНЫХ ОРГАНИЗАЦИЙ И НЕКРЕДИТНЫХ ФИНАНСОВЫХ ОРГАНИЗАЦИЙ ИНФОРМАЦИИ О СЛУЧАЯХ ОТКАЗА В ВЫПОЛНЕНИИ РАСПОРЯЖЕНИЯ КЛИЕНТА О СОВЕРШЕНИИ ОПЕРАЦИИ, ОТКАЗА ОТ ЗАКЛЮЧЕНИЯ ДОГОВОРА БАНКОВСКОГО СЧЕТА (ВКЛАДА) И (ИЛИ) РАСТОРЖЕНИЯ ДОГОВОРА БАНКОВСКОГО СЧЕТА (ВКЛАДА) С КЛИЕНТОМ - утратило свою силу 23.06.2018 года.

Однако, в Банках до сих пор, этот злополучный список называют - Список 550.

Это список, при попадании в который ЮЛ оказывается фактически выброшенным из банковской системы.

Банки, под страхом лишения лицензии, отказывают в открытии счетов и в обслуживании всем, кто туда попал, и выйти из данного списка не легко.

Что такое код 08?

Компания выставила платежное поручение, сотрудник службы внутреннего контроля банка проанализировал его, не увидел для себя очевидного экономического смысла операции и решил, что она подозрительная. Банк в проведении платежа отказал, а сведения об отказе направлены в Росфинмониторинг. Компания в списке.

Если вы ранее работали с указанным поставщиком, то я считаю внесение вас в список 550 - незаконно!

Как видно из вашего вопроса, претензию отправили, теперь вам необходимо дождаться обоснованного ответа.

Иногда, достаточно претензии и предоставления соответствующих документов Банку и вашу компанию вынесут из это списка.

Если Райффайзенбанк не пример мер по вынесению вас из списка, обращайтесь в ЦБ.

На официальном сайте имеется интернет-приемная.

Удачи вам и всего хорошего, с уважением юрист Лигостаева А.В.

Этот список существует на основании Положения Банка России от 20 июля 2016 г. № 550-П “О порядке доведения до сведения кредитных организаций и некредитных финансовых организаций информации о случаях отказа в выполнении распоряжения клиента о совершении операции, отказа от заключения договора банковского счета (вклада) и (или) расторжения договора банковского счета (вклада) с клиентом”.

Но также ЦБ уточнил в информационном письме, что в соответствии с пунктом 13.3 статьи 7 Федерального закона № 115-ФЗ кредитные организации и некредитные финансовые организации учитывают информацию об отказах при определении степени (уровня) риска совершения клиентом операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, а кредитные организации также при принятии решений об отказе от заключения договора банковского счета (вклада) или о расторжении договора банковского счета (вклада) с клиентом в соответствии с пунктом 5.2 статьи 7 Федерального закона № 115-ФЗ.

Таким образом, информация об отказах не является в соответствии с Федеральным законом № 115-ФЗ самостоятельным основанием для принятия кредитной организацией или некредитной финансовой организацией решения об отказе в выполнении распоряжения клиента о совершении операции, а кредитной организацией также - об отказе от заключения договора банковского счета (вклада) или о расторжении договора банковского счета (вклада) с клиентом.

Поэтому можно пожаловаться в ЦБ или суд, и банку надо будет доказать обоснованность своих санкций и отказов в проведении платежей. Просто ссылки на черный список будет мало!

При отказе в претензии смело пишите в ЦБ.

К сожалению, если Райффайзенбнк банк включил Ваш банк в "черный список", то на вряд ли ближайшее время Вы будете работать именно с этим банком. Включение в список вовсе не означает, что другие банки обязательно будут с Вами отказываться работать. Вот и случай с Россельхозбанком это подтверждение. Работайте с данным банком, с другими банками.

Положение Банка России от 20 июля 2016 г. № 550-П “О порядке доведения до сведения кредитных организаций и некредитных финансовых организаций информации о случаях отказа в выполнении распоряжения клиента о совершении операции, отказа от заключения договора банковского счета (вклада) и (или) расторжения договора банковского счета (вклада) с клиентом”25 августа 2016

Определять цели финансово-хозяйственной деятельности клиента на регулярной основе – это обязанность банка по закону (115-ФЗ, статья 7, пункт 1, подпункт 1.1).

В данном случае банк посчитал необходимым так поступить и вам требуется представить доказательства отсутствия причин не производства платежей

Если банк уже запросил документы по какой-то конкретной операции, не отказывайтесь от нее, так как это фактор риска, который фиксируется банком

Компании и ИП, признанные подозрительными, автоматически попадают в чёрный список, так называемый стоп-лист или список

1. Вы представляете в банк доказательства необоснованности решения (теперь банк обязан такие документы принять и рассмотреть);

3. И - если банк продолжает настаивать на своём, клиент вправе обратиться в межведомственную комиссию при Банке России

А если не поможет — написать в Банк России жалобу на кредитную организацию.

Заблокировал карты – естественно пользоваться этим банком больше не собираюсь.

На мой запрос о причине блокировки ответа нет – ждите до 15ого. У Райффайзена дилемма – что же мне предъявить? А предъявить то нечего! Зато девушка, что принимала, запрос сказала: “за ваши запросы вас добавят в чёрный список и вы не откроете счёт не в одном другом банке”.

Задал вопрос адвокату:

- Говорят, что добавят меня в блеклист?

- Они уже уведомили цб об ограничениях по вашему счету, это и есть добавление в черный список. Все-равно придется писать в цб.

- Т.е. я в черном списке? И не смогу открыть счета а другом банке?

- Скорее всего сможете, но банки будут видеть, что к Вам есть вопросы.

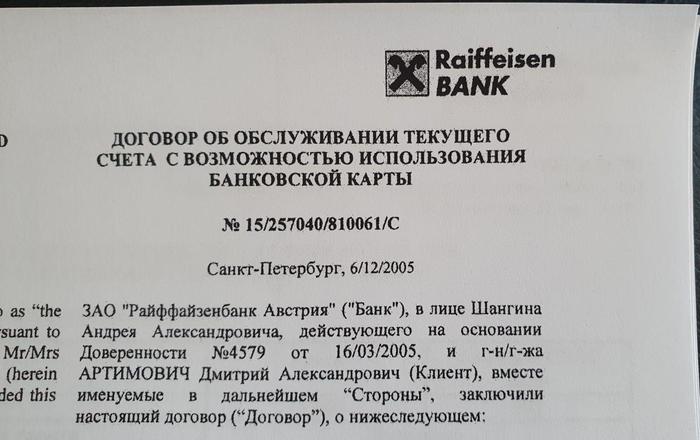

Зато мне распечатали копию моего договора банковского обслуживания – это важно для любых жалоб в ЦБ, иначе откажут. Договор старый 2005 года, так бы его ещё искать пришлось.

Вопросы возникшие ко мне после предыдущей публикации:

Вопрос 1. Почему я до сих пор не написал жалобу в ЦБ.

Для жалобы в ЦБ нужны две вещи:

1. Документально подтверждённый факт блокировки. Которого у меня до сих пор нету.

По совету адвоката попросил сделать мне оплату коммунальных услуг, чтобы получить отказ. В общем, девушки где-то там посовещались и предложили такой вариант:

- Пишите заявление с просьбой разблокировать вам счет и доступы в онлайн банк для совершения платежа, и мы его проведём.

- Простите, но мне нужен именно отказ?!

Не дают, значит сегодня пишет жалобу в ЦБ на то, что банк отказывается предоставить причину блокировки счёта.

2. Копия договора (а он лежит где-то). Но копию мне дали.

Вопрос 2. “Заблокировали обнальщика”.

Подлинность этих чеков докажет любая экспертиза. Я предоставил это в Райффайзен, хотя считаю, что не должен был. Это никак не повлияло на их решение меня заблокировать. У Банка на меня, судя по всему, заказ. А вот кому это нужно и зачем я напишу в следующей части (тут нужен текст от адвоката, чтобы грамотно объяснить).

Теперь это принципиальный вопрос. Каждый может столкнуться с произволом со стороны банка – молчать нельзя! У нас, вообще-то, действует презумпция невиновности. Это не я должен доказывать, что невиновен. Это они должны доказать, что у меня был умысел.

К примеру, в США именно так работает закон о мошенничестве с банковскими картами – не вы должны доказывать, что у вас украли деньги, а банк должен доказать, что именно вы совершали этот платёж или вернуть вам деньги.

Банковское сообщество

934 поста 4.1K подписчиков

Правила сообщества

1. Оскорблять пользователей;

2. Публиковать материал, не относящийся к банковской сфере;

3. Заниматься откровенной рекламой;

4. Призывать модераторов попусту.

Доп. пункт: Публикация, удовлетворяющая всем требованиям, но получившая отрицательный рейтинг, удаляется

Вообще похуй кто что там обналичивает или нет, этот 115 ФЗ как и многое в РФ, работает через жопу.

Банков наделили полномочиями налоговой и прокуратуры в одном лице, что им самим в хуй не уперлось, и что бы не иметь возможных дальнейших проблем с ЦБ они лучше заблокируют вас к хуям (с возможностью вывести деньги в другой банк, т.е. лишь бы отъебаться от вас) чем будут разбираться в ситуации.

Сам на эту хуйню попал год газад когда пытался сделать перевод 1500р в 5 утра, получил СМС что транзакция приостановлена с подозрением на мошенничество, звоните в банк, позвонил в банк, началась вся эта хуйня с 115фз и блокировками, но за несколько тысяч легко перевели все деньги с баланса на счёт другого банка.

Прошлый банк во всем устраивал много лет, но повелся на поводу у этого ебнутого закона, но это не целиком их вина, сейчас все банки этим колпаком накрыли

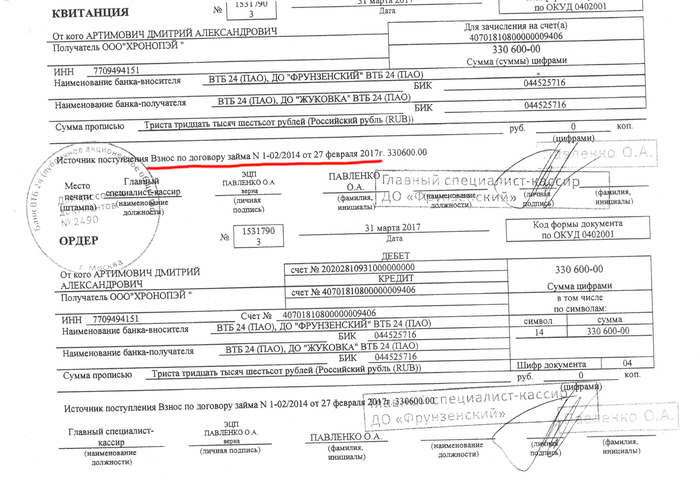

А банку подлинность этих платёжек нахуй не нужна. Экономический смысл операции каков? 300к в долг конторе? Обойти очерёдность списания со счета когда за жопу коммерса уже взяли? Левую кредиторку нарисовать? Пока я тут вижу реальную схему обнала, а экономический смысл этих операций никто обосновать не может.

1. Презумпция невиновности в уголовном праве

2. ЦБ и виноват в этом цирке. А райф это типичный говнобанк (австрийский сбер).

@muton85, а чем закончилось то?

и это хорошо для биткоина

Забирай деньги из этого говнобанка, и напиши всю историю на банки.ру

Ну так все верно. Ты дал займ некой ООО (а может и не давал, ведь это неизвестно), потом отсудился и она тебе его вернула на счет физ.лица. Для банка это выглядит как обнал. Сумма правда копеечная, но кого это волнует? Есть судебное решение? Ну так их сейчас пачками клепают, левые, серые, какие угодно.

Все вопросы реально к 115ФЗ который написан какими то врагами. А банки используют его в собственных целях, морозят деньги на долгий срок - это бесплатные для банка деньги. Весело же, не брать у ЦБ под 5%, а получать бесплатно..

Берегитесь мошенничества с кредитками Райффайзена

КАК НА РОВНОМ МЕСТЕ ПОТЕРЯТЬ ДЕНЬГИ

Все уже знают многочисленные схемы мошенничества, но я не думал, что потеряю 124 599 рублей на ровном месте, никому ничего не сообщая. Расскажу, как так получилось и это будет предостережением всем кто использует кредитки

Я зарплатный клиент Райффайзена уже лет 15, в последнее время использую карту для получения ЗП и сразу перевожу на карту Тиньков, ибо мне так удобнее (не реклама, просто факт).

В прошлом 2020 году согласился на предложение банка оформить кредитную карту, тем более что она с бесплатным обслуживанием, короче есть пить не просит и взял то её "на всякий случай", пользоваться не планировал. Курьер привез в запечатанном конверте, все ОК. И эта карта до сих пор лежит у меня в этом же запечатанном конверте.

И далее я ей не пользовался, карту не активировал, не было такой потребности, соответственно карту не светил ни в интернете и где-либо еще.

И в ноябре 2021 года я не смог зайти в личный кабинет, из общения с поддержкой банка в чате выяснилось, что мошенники:

- каким-то образом получили доступ в мой личный кабинет, в котором банк любезно создал счет карты

- активировали кредитную карту (а вы помните, физическая кредитка в запечатанном конверте)

- получили доступ ко всем данным карты

- И ГЛАВНОЕ ВСЕ ЭТО БЕЗ УВЕДОМЛЕНИЙ И СМС (не знаю как так можно)

- совершили онлайн покупку чего-то в DNS на 124 599 рублей

- попытались вывести остаток на какой-то интернет-кошелек, но сработали алгоритмы банка и все блокирнули.

Обо всем этом я узнал на 3 день, так как не получал никаких уведомлений. В полицию обратился, заявление написано и понятно. что наша полиция не умеет ловить таких мошенников. на них никакой надежды.

Что дальше: банк завел заявку на внутреннее расследование, по итогам которого сделали отписку, что они не признают это мошенничеством, считают, что все нормально, что это обычная покупка.

Что имеем в итоге по факту: мошенники взломали систему банка, украли с кредитки деньги банка, а банк хочет все повесить на меня. И уже начисляют проценты. Грусть.

Что дальше: суд, и с основным аргументом (ссылкой) на закон о платежных системах. В двух словах о законе, если банк не уведомил клиента об операциях, которые совершались без его ведома, то сумма подлежит возврату (все скрины из смс, и уведомлений заскринил). Полагаю, что дело это не быстрое.

ИТОГ: если у вас есть кредитка, которой вы не пользуетесь, лучше заблокируйте её (хотя бы временно), или страхуйте от мошенничества (там есть нюансы). Я тоже думал, что я такой умный и грамотный. что на мякине не проведешь. а вот даже предпринимать ничего не надо. И так бывает.

Кредиты: как обманывают с процентами

С незначительными сокращениями взято с хабра по наводке @UpyachkaWarrior. Автор - Игорь Тарасов, директор веб-студии и дата-центра ITSOFT

Расчеты и реализация оставлены во избежание вопросов, а также чтобы показать механику кредитного калькулятора.

Для тех, кому интересны практические примеры (Тинькофф банк, ВТБ, Альфа-банк, Райффайзенбанк, Почта-банк, Промсвязьбанк, Сбербанк) - можно без ущерба для смысла пролистать пару страниц, до раздела "Тинькофф банк обманывает". Итак,

Ряд банков очень жёстко обманывают тех, кто плохо учил математику в школе. Хотя даже если математику в школе не учили и видите переплату по кредиту на год на калькуляторе банка в 7%, но кредит гасится помесячно, то можно грубо сообразить, что ставка по кредиту раза в два больше в годовых. Ставка бы была 7%, если бы вы как с депозитом в банке отдавали кредит с переплатой в 7% в конце года. А при ежемесячных платежах в середине года вы погасите уже половину кредита.

Давайте рассчитаем точную формулу.

Вывод формулы для расчёта процента по кредиту

Сейчас банки в основном предлагают кредиты с ежемесячным погашением равной суммой — аннуитетный платеж.

Пусть s — сумма кредита, x — ежемесячный платёж, p — годовая процентная ставка в процентах, тогда

p/12 — месячная процентная ставка в процентах, (p/12/100)*s — плата за первый месяц пользования кредитом,

(1+p/12/100)*s — долг на конец первого месяца до первого платежа, обозначим для краткости 1+p/12/100=k, тогда

k*s-x — долг на конец первого месяца после первого платежа,

k*(k*s-x)-x=s*k2-x*k-x — долг на конец второго месяца после второго платежа,

k*(s*k2-x*k-x)-x=s*k3-x*k2-x*k-x — долг на конец третьего месяца после третьего платежа,

s*kn-x*kn-1-x*kn-2. -x*k2-x*k-x=0 — долг на конец последнего месяца после последнего платежа.

Выносим x за скобку: s*kn-x*(kn-1+kn-2. +k2+k+1)=0

Видим сумму геометрической прогрессии. Сворачиваем по формуле суммы геометрической прогрессии (1-kn)/(1-k). Получаем:

Это уравнение для k аналитически не решить. Но есть численные методы, которые позволяют с хорошей точностью подобрать значение k. А ещё есть библиотека nerdamer, которой я (здесь и далее: Игорь Тарасов, автор исходной статьи) и воспользовался.

Найдя k, легко находим ставку годового процента:

Данную формулу я запрограммировал в обратном кредитном калькуляторе, снимки которого буду использовать дальше.

Библиотека nerdamer

Правда, решение выдаёт и с комплексными числами. Как это отключить я не нашёл.

В настройках есть только параметр SOLVE_RADIUS. Поиск решения только среди действительных чисел возможно бы не подвешивал мой браузер при онлайн просчёте при вводе данных. Поэтому онлайн пересчёт отключил и поставил кнопку Рассчитать. Впрочем, кнопка дала и дополнительный плюс автоматом, что можно послать ссылку на результат.

Тинькофф банк обманывает

Его “от 5.9%” просто ловкость цифр и прям совсем никакого мошенничества.

Под залог квартиры стоимостью от 14.5 миллионов Тинькофф одобрил кредит всего на 6 миллионов и процентной ставкой 7.2% как он сам выразился. Ребята как милые жулики улыбаются и спорят, что у них именно такая процентная ставка, а всё остальное это страхование жизни.

На обратном кредитном калькуляторе можете посчитать реальную ставку. Он показывает 15.218%.

Даже если просто взять переплату по кредиту 557600 и разделить на сумму кредита, то получается 9%. А обман Тинькова в том, что он % показывает не годовых, а от основной суммы кредита. Но поскольку, кредит отдаётся помесячно, то проценты на калькуляторе в Тинькофф банке надо грубо умножать на два, ведь через полгода уже половина кредита будет погашено.

Страхование жизни когда в залоге квартира просто верх мошенничества. Квартиру можно скинуть сразу с дисконтом 20%, а с 50% тем более, то есть в случае смерти заёмщика она точно покроет кредит.

ВТБ обманывает

Альфа-банк обманывает

Райффайзенбанк обманывает

Конечно, не является офёртой, это же надувательство.

Почта банк тоже обманывает, но чуть меньше

Правда там написана ставка в последний год. Но с таким же успехом можно было там написать 0%. Это ничего не значит. Нас же интересует средняя ставка годовых по всем годам.

Промсвязьбанк вообще не стесняется

Сбербанк честно рассчитывает

Библиотека nerdamer оказалась всё же глючной, вешала браузер при некоторых значениях. Выкинул её и написал свой код решения уравнения методом деления отрезка пополам. Закешированная версия калькулятора сейчас может не работать, надо по Ctrl+F5 перезагрузить страницу.

Тут решил Промсвязьбанк на меня наехать. Послал их в комменты на Хабре, но мадам там строит из себя барыню и запугивает юристами. Видно лавры Олежи Тинькова покоя не дают. Подробности тут.

Еще раз: Источник на хабре. Там еще комменты есть, но автора в нечестности, пристрастности или технических ошибках пока не уличили. В отличие от упомянутых автором банков.

Райффайзен и персональные данные

Захотел открыть дебетовую карту, выбор пал на Райф, выпуск и обслуживание бесплатно, кешбек опять же без условий и тэдэ и тэпэ. Отлично, подумал я, именно это мне и надо.

Естественно, банк попросил мое согласие на обработку персональных данных. Ну почему бы банку и не предоставить то, да? Но почитав эту портянку, в которой этот банк официально просит предоставить право на использование моих ПД всяким колл-центрам и прочим конторам, не имеющим никакого отношения к моей дебетовой карте, что то перехотелось.

На вопрос, заданный сотруднику, зачем мои ПД куче страховых компаний, колл-центрам Сбербанка, маркетинговым агентствам, коллекторам, Мегафону и прочим Маил.ру, ответили - это требование Центробанка. Какое именно - уточнить не смогли, ищите мол на сайте ЦБ.

Также настоящим я выражаю свое согласие Банку, а также лицу, действующему от его имени и (или) в его интересах, при осуществлении действий, направленных на возврат просроченной задолженности:

- на взаимодействие с любыми третьими лицами, как то члены моей семьи, мои родственники, иные проживающие со мной лица, мои соседи и любые другие физические лица;

Если бы я открывал кредитную карту - не вопрос, риск неплатежа, коллекторы и прочие радости жизни надо подтверждать. Но нахуа мои данные этим сомнительным конторам при открытии дебетовой карты без овердрафта? Какая тут просроченная задолженность то?

И зачем мои данные рекламным агентствам? Колл-центрам?

Возможно я отстал от жизни и это теперь нормальная практика, или просто кто то уху ел?

Всем привет! Меня зовут Настя, мне 28 лет. Я живу в Братске и работаю офис-менеджером в рекламном агентстве. Моя история с долгами началась в сентябре 2018 года, когда я купила машину. Потом я взяла еще один кредит, а когда посмотрела, сколько переплачиваю по ним, ужаснулась.

🚗 Первый кредит: 470 000 рублей

Чуть больше двух лет назад я наконец-то получила водительские права. Купить машину решила практически сразу: копить можно долго, и к этому времени я точно забуду, как вообще ездить за рулем.

Планировала взять кредит, чтобы потом быстренько с ним рассчитаться. Заложила на покупку 400 000 рублей, но машинку я искала долго – ничего не нравилось.

Сразу побежала в свой зарплатный банк, чтобы взять кредит. Мне дали 470 000 рублей на 5 лет под 18,5 %.

✔️Итого : по этому кредиту я плачу 12 063 рублей в месяц. Переплата за пять лет составит 253 787 рублей. За 27 месяцев кредита я погасила только 159 817 рублей основного долга.

💻 Второй кредит: 60 000 рублей

В июне 2020 год мой старый ноут окончательно доломался, и я решила покупать новый. Нашла прикольный вариант за 60 000 рублей. Да, можно было взять что-то побюджетнее, но последний ноутбук прожил у меня почти 7 лет. Новый ноутбук наверняка проживет столько же, если не больше, поэтому какой смысл экономить.

Ради ноута я оформила кредитку на 60 000 рублей. Думала, что за три месяца льготного периода смогу погасить долг. Только вот за это время навалилась куча проблем, в том числе и задержка зарплаты. Так что вносила только минимальные платежи. Прибижался конец льготного периода, и, чтобы не просрочить кредитку, пришлось думать про другие варианты.

✔️Итого: на мне повис дополнительный кредит 60 000 рублей, минимальный платеж по которому – 3000 рублей. За три месяца я выплатила только 9000 рублей.

Теперь у меня крутой тонкий ноутбук. С ним намного удобнее валяться в кровати и смотреть сериалы, чем со старым тяжелым ноутом

Теперь у меня крутой тонкий ноутбук. С ним намного удобнее валяться в кровати и смотреть сериалы, чем со старым тяжелым ноутом

💵 Как рефинансирование спасло ситуацию

Да, можно было бы взять дополнительную кредитку, чтобы перекрыть эту. Но мне не хотелось брать кредит ради кредита: есть риск, что из этой ямы я не выберусь. Да и была еще одна существенная проблема – огромная переплата.

Мои коллеги и знакомые брали кредит под 10–12 %, а процент по моему кредиту чуть ли не в два раза больше. За пять лет кредитов я подарю банкам больше половины общего долга.

Можно было бы просто гасить кредит досрочно и уменьшать его срок, но в ближайшее время так делать точно не получится. Тогда я пришла к идее рефинансирования.

Рефинансирование простыми словами – это переоформление кредитов одного или нескольких банков другим кредитом. Чаще всего делается на более выгодных условиях – например, при рефинансировании снижается ставка/платеж/срок.

Начала мониторить варианты и даже отправила несколько заявок разным банкам. В рекламе предлагали ставку около 8–10 %, а в реальности – все 14 %. Толку от такого рефинансирования вообще нет.

💳 5 шагов для выгодного рефинансирования

- Я зашла на сайт Райфа и заполнила небольшую анкету. На это у меня ушло меньше 5 минут. В заявке нужно указать необходимую сумму и срок. Выбрала 363 636 рублей сроком на 5 лет. Вместе со страховкой сумма вышла 420 000 рублей. А вообще можно взять кредит до 1 млн, погасить действующие кредиты, а остаток потратить, как захочется.

- Практически сразу на странице выскочило уведомление, что кредит мне одобрили.

- Тут же мне пришла СМС с условиями кредита, а потом на мыло упало письмо.

- В течение пяти минут перезвонил оператор: она еще раз подтвердила заявку и уточнила все данные.

- Деньги поступили ко мне на счет. Я сразу же в мобильном приложении перекинула их в счет задолженностей по старым кредитам.

Важный момент : все индивидуально и зависит от вашего уровня зарплаты, как долго вы работаете на нынешнем месте и есть ли просрочки по кредитам. Например, моя зарплата – 47 000 рублей, поэтому кредит мне одобрили без проблем.

➕ Простая математика

Кредит в Райфе стал намного выгоднее, чем у меня был раньше, и вот почему:

- Ставка по кредиту стала 7,99 %. Это вместо 18,5 % по кредиту в зарплатном банке. А значит, переплата тоже сократилась. Единственное: эта ставка действует при оформлении страховки. Без нее ставка станет 11,99 %.

- Кстати, про переплату. За пять лет по кредиту в Райффайзенбанке я заплачу сверху 90 845 рублей против прежних 253 787 рублей. Это в 3 раза меньше, чем я отдала бы со старыми кредитами.

- Платеж по кредиту тоже сократился – 8498 рублей против прежних 15 000 рублей. Без оформления страховки платеж был бы 9318 рублей, что все равно в 1,5 раза меньше прежнего. Вообще можно было бы сократить срок кредита раза в два: тогда платеж остался бы прежним, а вот переплата – уменьшилась. Тут я просто решила сделать для себя кредит более подъемным. В конце концов, если получится, начну гасить долг досрочно.

- Теперь у меня один понятный кредит, а платеж нужно вносить всего раз в месяц. Раньше было два кредита, один из которых нужно было гасить в начале месяца, а второй – в конце. Теперь забыть про кредит точно не получится.

Каждый клиент банка имеет право отказаться от его услуг в любой момент. Но чтобы закрыть счет или карту в Райффайзен Банке, необходимо учесть ряд нюансов. Правила определяют круг лиц, имеющих право подавать документы на закрытие, форму заявления и срок его исполнения. Также существует ряд причин, по которым банк может правомерно отказать в аннулировании продуктов или услуг.

Закрытие карты в Райффайзен Банке

Закрывать карту необходимо в том случае, когда клиент банка хочет полностью отказаться от данного продукта. Если это дебетовая карточка, то достаточно подать соответствующее заявление. Оставшиеся денежные средства снимаются либо переводятся на другой счет. Процедура аннулирования карты занимает от одного дня до месяца. Порядок зависит от активности использования пластика – если операции давно не проводились, то банк может закрыть ее сразу. Если в недавнем времени совершались расходные операции, то для завершения всех транзакций платежная система потребует около месяца. Такие условия стандартны для любого банковского учреждения.

Аналогичным образом прекращается сотрудничество с банком при аннулировании зарплатной карты. Во всех случаях может потребоваться расторжение договора комплексного банковского обслуживания, если таковой заключался ранее. Если клиент не помнит, заключалось ли такое соглашение, нужно проконсультироваться у сотрудника банка.

Чтобы закрыть кредитную карту, необходимо полностью погасить долг, далее также подается заявление. Дополнительно рекомендуется взять справку об отсутствии задолженности перед Райффайзен Банком.

Важно! Самостоятельное уничтожение пластиковой карты либо отказ от ее использования без уведомления банка не означает расторжение договорных отношений. Чтобы полностью закрыть карту Райффайзен Банка, нужно аннулировать счет.

Закрытие счета

Каждая пластиковая карта привязывается к отдельному банковскому счету. До тех пор, пока клиент не подаст заявление на его закрытие, банк будет списывать плату за годовое обслуживание и текущие комиссии за дополнительные услуги. Даже если карточка будет заблокирована банком или пользователем, счет нужно закрыть отдельно – процедура обязательна для закрытия и дебетовой, и кредитной карты.

Как правило, оба заявления на аннулирование подаются одновременно. Но сотрудника банка нужно уведомить о своих намерениях, чтобы он сформировал необходимые документы.

Закрыть текущий и накопительный счет можно таким же образом. Важное условие – подавать документы может либо владелец, либо его представитель. В первом случае, чтобы закрыть счет, физическому лицу необходимо иметь действующий паспорт, во втором – паспорт и нотариально заверенную доверенность.

Возможно ли закрыть через интернет

Расторжение договорных отношений с банковским учреждением – серьезная процедура, которая проводится только при личной встрече и наличии документов. Закрыть дебетовую или кредитную карту через интернет можно только одним способом – путем направления по электронной почте соответствующего заявления. Обычно такая форма обращения приемлема, если в населенном пункте, где проживает клиент, нет отделений банка.

Рекомендуется предварительно связаться со службой поддержки банка и уточнить о возможности такого способа подачи заявления. Также следует узнать, в какой форме написать документ – в свободной или по готовому шаблону.

Особенности закрытия счета юридическим лицом

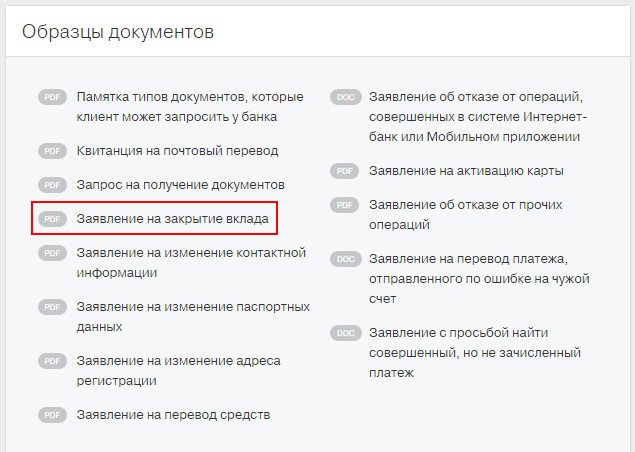

Юридические лица могут закрыть расчетный счет, только заполнив заявление установленной формы (скачать с официального сайта). Руководитель ООО или сам ИП должны иметь при себе паспорт. Если от их имени выступает представитель, потребуется паспорт и доверенность, оформленная в соответствии с законодательством. Без удостоверения личности заявление не принимается, также отсутствует возможность закрытия через интернет. Однако через онлайн-банкинг в Райффайзен можно направлять письма по внутренним каналам.

В заявлении на закрытие необходимо указать:

- Наименования коммерческой компании.

- ИНН.

- Номера счетов, которые нужно закрыть.

Если на счете остались собственные средства, в заявлении можно указать новые реквизиты, куда их следует перечислить. Также деньги можно снять заблаговременно.

Райффайзен Банк закроет счет, если за клиентом не числится никаких задолженностей – перед банком, контрагентами или государством (налоги, штрафы, оплата лицензий и другие виды выплат).

Порядок действий одинаков, независимо от причины расторжения договора – переход в другой банк, аннулирование одного из открытых счетов, ликвидация или реорганизация предприятия. Процедура закрытия занимает 7-10 дней. После ее завершения старые реквизиты аннулируются – на них нельзя переводить деньги или выводить с них средства на другие счета. Поэтому всех контрагентов и государственные инстанции нужно уведомить о закрытии или смене счета.

Читайте также:

- Имеют ли право брать кровь на алкоголь без согласия

- Какая статья за распространение интимных фотографий несовершеннолетних в россии

- Ширяев в а раздвоенная форма вины как уголовно правовая категория

- Как выражает свое отношение к директору рассказчик

- Может ли по мотиву неравноценности оспариваться соглашение о задатке