В каких случаях платежное поручение помещается банком в картотеку

Обновлено: 08.05.2024

Прочитав статью, вы узнаете, что означает наличие картотеки на расчетном счете. Поговорим о видах картотеки и их особенностях. А также разберем, какие плюсы для юридического лица появляются при отсутствии картотеки по расчетному счету.

Что такое картотека по расчетному счету

Начнём с того, что означает картотека к расчетному счету. Это банковский инструмент управления платёжными поручениями владельца расчётного счёта (р/с). Если счета по какой-либо причине не могут быть исполнены банком, они попадают в картотеку.

Основания для открытия картотеки делятся на две группы:

- Платёжные поручения не получили одобрение клиента (акцепт) на списание денежных средств или счета не могут быть оплачены из-за ареста р/с

- На расчётном счете организации недостаточно средств для исполнения обязательств, по счету не предусмотрен овердрафт или его лимит превышен, что означает невозможность оплаты поручений

Следует также отметить, что картотека напрямую не содержит какую-либо информацию о задолженности юр. лица перед банком или контрагентами. Она лишь показывает, что по р/с есть неоплаченные обязательства, которые будут погашены в определённой очерёдности (как только будет получен акцепт или на счет поступят деньги).

Картотека № 1

В настоящее время платёжными поручениями с акцептом бизнесмены пользуются мало. В основном картотека номер один наполняется обязательствами, которые не подлежат исполнению по причине наложения судебного ограничения на весь счёт юр. лица или на некоторую сумму. Такие платежи не осуществляются, пока не будут сняты ограничения.

Документы учитываются на забалансовом счете банковского бух. учёта № 90 901. Таким образом, картотека номер 1 содержит распоряжения, ожидающие разрешения на проведение платежа.

Картотека № 2

Документы по картотеке № 2 учитываются на забалансовом счете № 90 902, отсюда и названия картотек — по окончании номеров забалансовых счетов бух.учёта.

Что такое картотека № 2: она открывается в банке, если на расчетном счете юридического лица недостаточно средств для оплаты требований (то есть, обязательства не выполнены в срок).

Каждое следующее распоряжение помещается в очередь на проведение платежа. Причём если платёжка оплачена не полностью, то поручение из картотеки может быть погашено частично (если суммы поступлений на р/с не хватает). При попадании платежа в картотеку № 2 организация может его отозвать полностью или в зависимости от остатка неоплаченной суммы, если поручение было погашено частично.

Наличие по счету картотеки номер два крайне не приветствуется банками. Хотя многие из них одобряют овердрафт по р/с клиента, наличие просроченных платёжек мешает получить кредиты.

Очередность выплат

Как уже писалось выше, платёжные поручения формируют некую очерёдность. Причём если на р/с юр. лица достаточно денежных средств для исполнения всех платежей, то они проводятся согласно дате их поступления.

Но если сумма не покрывает всех обязательств, то, согласно ст. 855 части 2 ГК РФ, по картотеке № 2 устанавливается следующая очерёдность:

- Платежи по алиментам, на компенсацию ущерба жизни и здоровью

- Расчёты с персоналом юр. лица по заработной плате, отпускным и больничным

- Платежи по налогам и сборам, в пенсионные фонды и фонд соцстраха

- Платежи в другие бюджетные и внебюджетные фонды

- Остальные поручения в порядке поступления

Внутри этих групп платёжные поручения исполняются также в соответствии с датой их поступления. Отметим, что до того, как осуществлять новые платежи, нужно снять картотеку с расчетного счёта, то есть, погасить все накопившиеся счета.

При этом по картотеке № 1 банк формирует две независимые очереди:

- Из платежей, ожидающих одобрения клиента

- Из платежей, ожидающих разрешения уполномоченных органов (налоговой, таможни, судов разных инстанций и т. п.)

Разумеется, в ежедневной хозяйственной деятельности любой организации может возникнуть ситуация, когда на счету недостаточно средств для осуществления очередного платежа, или возникают проблемы, например, с таможней. Само возникновение картотеки не столь страшно, главное — исполнить свои финансовые обязательства. Именно это помогает поддерживать хорошую репутацию компании.

В команде с 2019 года, до этого занималась фрилансом. Работает над заполнением и обновлением информации о размещаемых на сайте продуктах — займах, кредитах, картах и других. Хорошо ориентируется в предложениях банков и МФО, внимательна к деталям и учитывает все важные сведения для потенциального заемщика.

Поля платежного поручения в 2021 - 2022 годах важно заполнять без ошибок. Иначе платеж не попадет получателю. Рассмотрим подробную инструкцию по заполнению каждого поля платежного поручения, а также расскажем о структуре платежки и приведем образец ее заполнения.

Форма и состав реквизитов платежного поручения

ВНИМАНИЕ! Для уплаты налогов ООО и ИП, у которых есть расчетный счет в банке, заполняют платежные поручения. Физлицам для уплаты налогов ФНС присылает квитанцию по форме ПД-налог.

Поля платежного поручения представлены в рисунке ниже.

Рассмотрим подробный порядок заполнения полей платежки.

Номер и дата платежного поручения

Номер и дата платежки — это поля 3 и 4 соответственно. Номер должен быть отличен от нуля и содержать максимум 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ, а в электронном — в формате, установленном банком.

Как заполнить платежное поручение на уплату налогов, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатно пробный доступ к системе К+ и переходите к Готовому решению.

Вид платежа

В электронной платежке значение указывается в виде кода, установленного банком.

Статус плательщика

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

- 09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

Сумма платежа

Для указания суммы в платежке имеется 2 поля:

Информация о плательщике

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

Об особенностях заполнения платежного документа при оплате налога третьим лицом читайте в статьях:

Банковские реквизиты плательщика

После указания плательщика приводятся его банковские реквизиты:

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

Информация о получателе платежа

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

С 01.05.2021 года в платежках на уплату налогов и взносов нужно обязательно указывать номер банковского счета, который входит в состав ЕКС, в поле 15. Также изменились реквизиты в полях 13,14 и 17. В период с 01.01.2021 по 30.04.2021 года банки будут принимать платежки как со старыми так и с новыми реквизитами. С 01.05.2021 можно использовать только новые реквизиты. О том, какие изменения произошли в реквизитах налоговых платежек с 2021 года, мы рассказали здесь.

ВАЖНО! Будьте внимательны при указании банка! Если сделать ошибку, налог (взнос) могут признать неуплаченным (п. 4 ст. 45 НК РФ). А значит, будут начислены пени.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

ИНН и КПП можно узнать на сайтах ФНС России и ФСС.

Какие нюансы учесть при заполнении платежки на уплату страхвзносов, узнайте в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

О том, где узнать реквизиты для налоговых платежей, читайте здесь.

Вид операции

Это поле 18. Здесь указывается шифр платежного поручения. Ему присвоен код 01 (приложение 1 к положению Банка России от 29.06.2021 № 762-П).

Срок и назначение платежа

Так, в поручениях по налогам и взносам их оставляют пустыми. С 01.06.2020 в поле 20 нужно проставлять код вида дохода при платежах в адрес работников (по зарплате, пособиям и др.).

Подробнее о новых кодах в платежках на зарплату читайте здесь.

Очередность платежа

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносов это 5.

Подробнее о заполнении данных об очередности платежа читайте здесь.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Подробнее об УИП и о том, чем он отличается от УИН, читайте в этой статье.

Информация о платеже

В поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Указываем КБК

Код бюджетной классификации (КБК) приводится в поле 104. В 2021 году перечень КБК определен приказом Минфина от 08.06.2020 № 99н. В 2022 году перечень нужно искать в новом приказе Минфина от 08.06.2021 № 75н.

Какие КБК изменились, см. здесь.

Приводим ОКТМО

Код по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

Таблица с кодами ОКТМО очень объемная, поэтому не всегда просто в ней ориентироваться. Указать правильный ОКТМО в расчете 6-НДФЛ вам поможет наш специальный сервис. Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

О нюансах указания ОКТМО в платежках мы рассказывали здесь.

Основание платежа

В поле 106 указывается состоящий из 2 знаков код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам.

С 01.10.2021 в поле 106 больше не используются коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

Ранее код ЗД ставился только при добровольном погашении задолженности. Эта его функция также сохранилась.

В случае указания в поле 106 значения 0 ИФНС при невозможности однозначно идентифицировать платеж самостоятельно отнесет поступившие деньги к одному из оснований.

Налоговый период

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

Образцы заполнения показателя налогового периода:

МС.02.2021; КВ.01.2021; ПЛ.02.2021; ГД.00.2021; 04.09.2021.

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

В поле 108 указывается номер документа, который является основанием платежа.

Ноль (0) проставляется (п. 9 приложения 2, п. 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н):

- при перечислении текущих налогов (основание платежа — ТП);

- добровольном погашении задолженности за истекшие периоды (основание платежа — ЗД);

- перечислении страховых взносов.

В остальных случаях приводится номер документа, на основании которого переводится платеж. При этом знак № не ставится.

С 01.10.2021 по полю 108 можно отличить добровольное погашение задолженности от принудительного. Дело в том, что использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР нужно теперь указывать в поле 108 перед номером документа-основания:

В поле 109 отражается дата документа — основания платежа.

Формат даты следующий:

Для текущих платежей (ТП) приводится дата подписания декларации (расчета), для добровольно погашаемой задолженности прошлых периодов (ЗД) ставится ноль (0).

При недобровольном погашении задолженности с 01.10.2021 в поле 109 нужно указывать дату соответствующего документа:

- требования налогового органа об уплате налога (сбора, страховых взносов);

- решения о приостановлении взыскания;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к

- ответственности за совершение налогового правонарушения;

- исполнительного документа и возбужденного на его основании исполнительного производства.

Подробнее о заполнении сведений о дате документа читайте в этом материале.

Тип платежа (поле 110)

Назначение платежа в налоговой платежке

Заполненный образец полей платежного поручения в 2021 году можно скачать на нашем сайте по ссылке ниже:

Итоги

Алгоритм заполнения платежного поручения утвержден Центробанком. Правильное оформление платежки - залог поступления денежных средств в нужное ведомство на нужный лицевой счет. В случае указания некорректных сведений платеж попадет в невыясненные, а по налогу (взносу) будет начисляться пеня.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Каждая финансово-кредитная организация ведет учет и контроль документации клиентов. Для этого существует специальный банковский инструмент – банковская картотека. В ней хранятся платежные распоряжения по расчетному счету клиента, которые находятся на контроле у банка. Данные документы характеризуются, как невыполненные по каким-то обстоятельствам. Сначала они должны получить разрешение банка или владельца счета на их выполнение, а затем проводятся, согласно принятой очередности. Рассмотрим подробнее, какие типы картотек бывают в банке, какую очередность ставят на банковскую картотеку и зачем она нужна?

Что такое картотека и зачем она нужна?

Картотека – это учет клиентских платежных документов, невыполненных банком и находящиеся на его контроле. Она разделяется на несколько видов, в зависимости от того, каковы причины появления неоплаченных обязательств. К ним относятся:

- Распоряжения, которые не могут быть проведены из-за нехватки финансовых средств у владельца расчетного счета. Если у клиента не открыта кредитная линия, когда платежки проводят при отсутствии средств на его счету за счет денег банка, то документы подлежат принятию на хранение в картотеку. Эта процедура заключается в следующем:

- Сотрудник банка регистрирует поступившие документы в электронном и бумажном виде,

- Неисполненный платеж отражается на внебалансовом счету,

- Владелец счета уведомляется о том, что документ не может быть проведен и поставлен в очередь на оплату,

- Проведение платежек происходит в принятой очередности сразу же, как на счет поступит нужная сумма.

- Сотрудник регистрирует поступившие платежные документы,

- Отражает сумму для их проведения на внебалансовом счете,

- Копия документа отправляется на хранение, согласно внутреннему порядку организации,

- Владелец счета получает бумаги для подтверждения платежа,

- После его согласия, банк проводит транзакцию.

Ведение картотеки регулируется законами и правовыми актами ЦБ РФ: НК РФ, ГК РФ, ФЗ №161 и №229, Положением ЦБ №383 и 385 и др.

Таким образом, наличие картотеки дает сигнал, что у компании не совсем стабильная финансовая ситуация. При отсутствии картотеки у владельца счета, банк может предоставить ему кредитную линию и допфинансирование.

Что такое картотека 1 и 2?

![картотека 1 и 2]()

Банки разделяют картотеку на два вида:

Картотека №1. Сюда относится документация, для проведения которой требуется разрешение клиента. Она отражает документы по внебалансовому счету №90901. В нее могут помещаться документы, например, от поставщиков. В этом случае клиент получает экземпляр платежки, которую нужно одобрить. Сегодня расчеты платежными требованиями встречаются довольно редко.

Также сюда могут попасть документы, которым нужно разрешение на проведение, например, в случае судебного решения на арест счета (весь или определенной части). Они будут находиться тут до тех пор, пока доступ к управлению счетом будет ограниченным.

Картотека 2. Сюда относится документация, для оплаты которой отсутствует нужная сумма. Она отражает документы на внебалансовом счете №90902. Платежные поручения попадают в нее, если на расчетном счете нет денег, а кредитная линия не открыта. После того, как деньги поступают на счет, платежки проводятся, согласно установленной очередности. Каждое новое поручение не будет исполнено, пока не пройдут предыдущие. Документы, попадающие в картотеку, могут быть оплачены частично. Все платежки, находящиеся в картотеки и еще не оплаченные, могут быть отозваны организацией.

Какую очередность ставят на банковскую картотеку?

Очередность – это порядок проведения платежных поручений, оказавшихся в картотеке. Она регламентируется законами и нормативными актами. Ни один документ не может быть проведен раньше своей очереди.

Если на счету присутствует достаточная сумма, то все документы проводятся в порядке датированной очередности.

Если на расчетном счете владельца отсутствует нужная сумма для оплаты всех поручений, то они будут оплачиваться в установленной очередности (по ГК РФ):

- Проведение поручений по оплате возмещения ущерба, причиненного здоровью и жизни, и алименты.

- Выплата зарплаты, больничных, отпусков.

- Платежи в налоговую, ПФ, ФСС.

- Платежи в бюджетные и внебюджетные фонды.

- Остальные требования, согласно датам их поступления.

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Картотека — это банковский инструмент, при помощи которого ведётся управление платежными поручениями по расчетному счету юридического лица. Бывают случаи, когда поручение не было подтверждено акцептом или же попросту не хватает средств на расчетном счете.

В таких случаях расчетный счёт поступает в картотеку.

Существует два вида картотеки: Картотека № 1 и Картотека № 2. При открытии кредитной линии, получении финансовой поддержки для открытия или развития бизнеса и различных подобных банковских операций обращают внимание на наличие картотеки для расчетного счета. И если картотека существует, может быть принято не желательное решение со стороны банка для юридического лица.

Как правило считается, что если есть картотека, юридическое лицо имеет сомнительную репутацию. Однако, стоит отметить, что наличие картотеки это не показатель постоянной задолженности организацией перед банком или другими юридическими лицами.

Наличие картотеки, скорее всего, говорит только то, что есть определенная задолженность, которая в ближайшее время будет оплачена в соответствии с определенной очередностью.

Картотека № 2 в банке: что это?

Существует забалансовый счёт № 90902, на нем и учитывается вся документация по картотеки № 2.

Именно из-за последней цифры в названии счета, картотека и подучила такое название.

Эта картотека показывает, что на счету у организации не хватало средств или же не было вовсе для оплаты по полученным платежным документам.

Оплата по картотеке происходит согласно очередности и возможно частичное погашение. В таком случае можно отозвать платёжное поручение. И можно сделать это как полностью, так и в частичном порядке.

Именно картотека № 2 негативно сказывается на репутации фирмы или организации. Зачастую банки не доверяют юридическим лицам имеющим документы в картотеке № 2. Таким юридическим лицам, как правило, отказывают в получении больших кредитов.

Особенно если наличие картотеки № 2 устанавливается не в первый раз.

Картотека № 1 в банке: что это?

Предназначается для хранения документов, которые ожидают акцепта. Акцепт — это разрешение юридического лица на списание определенной суммы, согласно договора.

Именно договором и прописывается обязательное подтверждение платежа. Однако в современности редко встречаются бизнесмены, которые предпочитают расчеты с акцептом.

В связи с тем, что акцепт используется все меньше и меньше картотеку занимают документы, которые не могут быть оплачены из-за ареста счета. Счёт может быть арестован любым банком или же судебными исполнителями. Поэтому не предоставляется возможности произвести оплату по любому платежному поручению.

На забалансовом счете № 90901 собраны все документы, которые ожидают того или иного подтверждения.

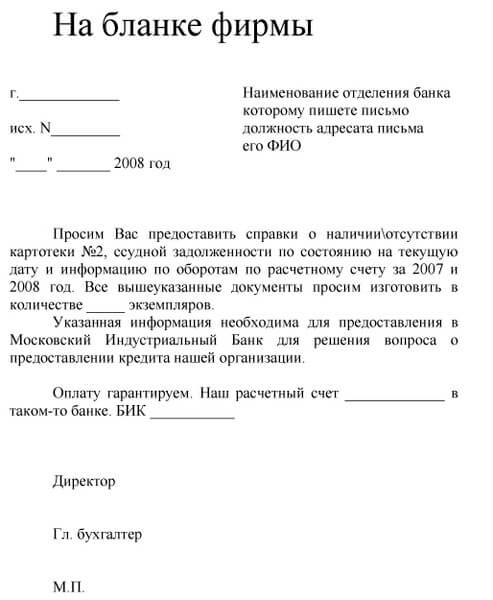

Справка из банка об отсутствии картотеки (образец)

Справка понадобиться в нескольких случаях. Очень часто она требуется для подтверждения финансовой стабильности в фирме. Такая необходимость возникает при получении кредитов и различных дотаций.

При получении кредитов справка необходима, чтобы подтвердить беспрекословное исполнение выплат по предстоящим кредитам.

При обращении за выплатами различных дотаций и надбавок. В этом случае, благодаря справке, органы выдающие денежные средства выдающие дотации и доплаты должны быть уверенными, что выделенные деньги не пойдут на оплату поручений, находящихся в картотеке, а отправятся по назначению.

Заявление на выдачу справки подаётся в свободной форме от имени руководства юридического лица. После подачи заявления, банк рассматривает его и выдаёт справку.

Образец заявления для подачи в банк:

Генеральный директор. В. З. Иванов

13.12.2020г![]()

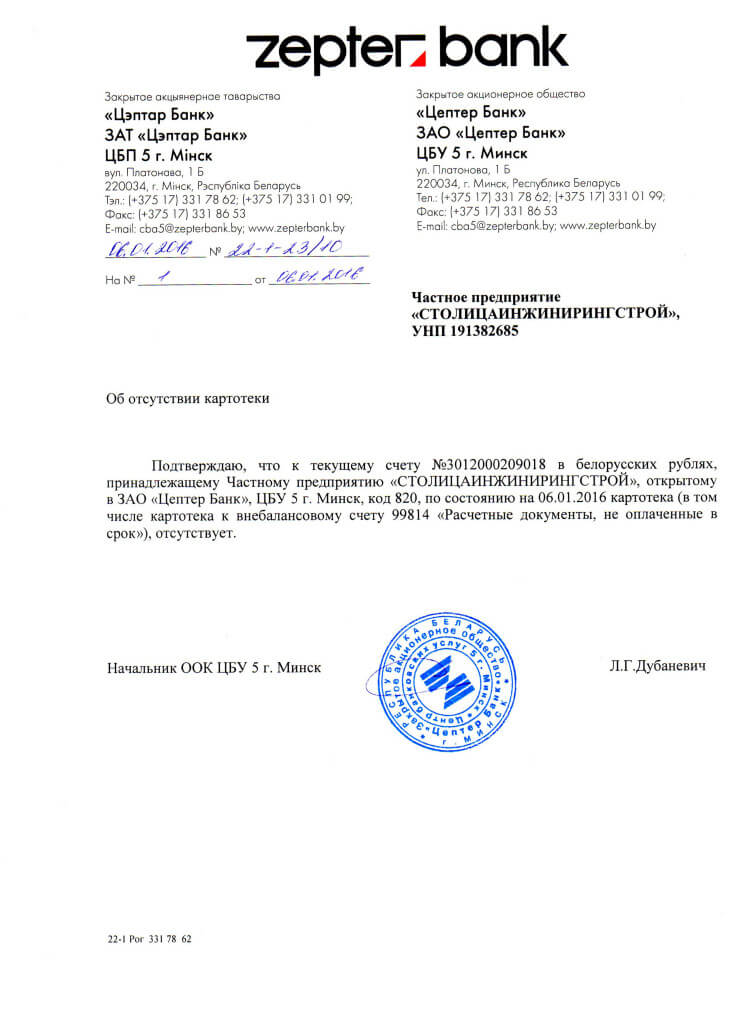

Пример справки из банка

![]()

Сроки картотеки в банке

Платежные поручения, которые были получены относительно юридического лица и занесены в картотеку погашаются согласно очередности. Совсем не имеет значение дата поступления в картотеку.

Самым важным в картотеке является очередь.

Отправитель поручения имеет право отозвать его. Это он может сделать при частичном или полном погашении. Отзыв поручения точно также может быть отозван на ту сумму, которая была оплачена. Но есть и возможность полностью отозвать платёжное поручение. Причём это возможно даже без полного погашения, а всего лишь при частичном.

Если же платежные поручения не отозваны, они будут храниться в картотеке до полного погашения.Оплата картотеки

Документы хранятся на забалансовом счете до тех пор пока не будут полностью и в полном объёме оплачены. Как только денежные средства будут поступать на расчетный счёт, автоматически.

При этом оплата будет производится в порядке очередности.

Очередность выплат по картотеке

Так как существует определенная очередность все платежные поручение относительно любого юридического выполняются только согласно ей. Если на расчетом счете достаточно денежных средств и для оплаты требуется только подтверждение, оплачиваться будут согласно датирования.

Но если денег не хватает, очередь меняется в порядке:

- Алименты и оплата компенсаций жизни и здоровья человека;

- Все расчеты, которые касаются оплаты заработной платы и других расчетов с персоналом и работниками организации;

- Платежи в государственные органы. Такие как налоги, социальные отчисления и другие;

- Остальные поручения. Когда до этой категории доходит очередь, рассматриваются в порядке поступления.

Если в каждом из пунктов присутствует несколько поручений, они также рассматриваются очередностью по датам поступления.

Читайте также: