У клиента оформлен сберегательный счет тариф зарплатный в каком размере

Обновлено: 30.06.2024

Депозитный счет — это разновидность банковских счетов, которыми пользуются организации, предприниматели и частные лица. Его применяют для сохранения и приумножения капиталов. Разберемся в классификации расчетных счетов, определим ключевые отличия.

Депозитный счет: что это такое

Цель любого вида деятельности — это прибыль. Следовательно, все имущество и денежные активы экономического субъекта должны использоваться с максимальной отдачей. Если компания не использует имущественные ценности в своей деятельности, то такие активы целесообразнее сдать в аренду или реализовать, чтобы перераспределить ресурсы. А если бюджет фирмы имеет денежный профицит, денежные излишки необходимо вложить в финансовые инструменты для извлечения максимальной прибыли. Депозит — один из таких фининструментов, который заключается в размещении средств экономического субъекта или физического лица на специальных банковских вкладах на определенный период времени, по окончании которого банковская организация начислит проценты.

Таким образом, положить деньги на депозит — это внести определенную сумму на спецсчет в банке или в иной финансовой компании под проценты. Срок вклада, а также объем прибыли определяются в условиях договора.

Депозитный и текущий счета: разница есть

Текущий вклад — это спецсчет, открытый в банковской организации, который предназначен для осуществления текущих расчетов, операций по зачислению и выбытию денежных средств.

Например, для граждан такими спецсчетами являются дебетовые карты, а также иные вклады, которые предусматривают прямой доступ к деньгам. Для организации такую роль исполняет расчетный счет: не важно, в валюте или в рублях.

Характерные отличия текущего счета и депозита представим в виде таблицы:

Доступ к деньгам

Процент по вкладу

Низкий либо полностью отсутствует

Не ограничен, автоматически пролонгируется

Закреплен условиями договора, строго ограничен

Расходные операции (списания)

Доходные операция (поступления)

Разрешено в пределах баланса счета

Запрещено (исключения закреплены в условиях договора)

Обязательно (исключения — в договоре)

Депозитный или текущий счет: как узнать

Характеристики банковского счета определяются в договоре, который заключается между банком и клиентом независимо от вида вклада. Уточнить вид спецсчета можно и по сберегательной книжке, которую выдают вкладчику.

Если договор и сберкнижка у вкладчика отсутствуют, а номер спецсчета был утерян, то можно уточнить вид вклада в ближайшем офисе банковской организации, с помощью интернет-банкинга либо по телефонам технической поддержки клиентов. Отметим, что в любом случае при обращении придется пройти процесс идентификации:

- при личном обращении — предоставить паспорт;

- ввести логин и пароль при входе в интернет-банк;

- указать кодовое слово и иные данные при телефонном разговоре.

Что такое карточный счет

Карточными счетами принято считать простые моментальные счета, при которых средством платежа выступает банковская карта. Например, дебетовая или кредитная карта. Помимо условий о балансе карты, при заключении договора на открытие карточного счета необходимо уточнить у сотрудника банка следующие вопросы:

- Стоимость годового обслуживания карты.

- Наличие платных услуг по карте, например мобильный банк.

- Действует ли карта за пределами Российской Федерации.

- Размер комиссии при снятии наличных с карты в банкоматах.

Во многом принцип работы с карточным счетом зависит от баланса карты. Дебетовый счет используется для получения доходов и использования их в текущих целях. Например, зачисление оплаты от поставщиков, получение аванса от работодателя. Дебетовая карта предоставляет возможность расплачиваться где угодно (при наличии платежных терминалов). Например, возможны оплата сотовой связи, покупка в интернете, расчеты по коммунальным платежам, выплаты поставщикам и прочее. При открытии дебетовой карты на счете нет денег. Их вносят сам клиент, его работодатель или бизнес-партнер.

Кредитная карта открывается в виде потребительского кредита с лимитом. Платежные функции кредитки аналогичны дебетовому счету. То есть кредиткой также можно расплатиться в любом месте, где есть платежный безналичный терминал. Но оплата производится не собственными средствами клиента, а деньгами банка в кредит.

Кредитка удобна в использовании, так как ей можно пользоваться не постоянно, а только по мере необходимости. За снятие наличных с кредитной карты предусмотрены высокие комиссии. Уточняйте условия до заключения договора о получении кредитной карты.

Сберегательный вклад: особенности

Сберкнижка, или сберегательный счет — это разновидность депозита. Клиент, будь то организация или частное лицо, обращается в банк для открытия вклада, желая вложить накопления под процент, чтобы заработать.

Например, в компании имеется излишек денежных средств, которые не планируется использовать в ближайшее время. Чтобы деньги приносили доход, необходимо оформить вклад в банке. Оставлять активы на расчетном счете нерационально. Банки крайне редко предлагают доходные проценты по текущим счетам.

Для открытия сберегательного счета нет необходимости являться в банк лично. Можно оформить вклад онлайн. Открывая счет через интернет, клиент получает на руки договор. Чтобы получить сберегательную книжку, необходимо обратиться в ближайший офис банковской компании.

Открыть вклад можно не только в банке, но и в других финансовых организациях. Доверяйте только надежным компаниям. Предложения с завышенными ставками по вкладам зачастую исходят от мошенников. Проверяйте документы, договоры и историю компании до передачи денег на хранение.

Часто задаваемые вопросы

Зарплатная карта — это депозитный или текущий счет?

Конечно, текущий. Такие карты предназначены для моментального распоряжения средствами клиента. Например, карточка Сбербанка для зачисления заработной платы.

Счет депозитный и текущий — в чем разница?

Ключевое отличие между понятиями — это условия доступа. Иными словами, моментальный счет подразумевает прямой доступ к деньгам без каких-либо ограничений. То есть распорядиться финансами на таких счетах можно здесь и сейчас. Для депозитного счета таких условий не предусмотрено. То есть депозитными средствами можно распорядиться только по окончании срока договора. Конечно, договор депозита предусматривает форс-мажорные обстоятельства, при которых клиент может забрать деньги в любой момент. Но в таком случае доходные проценты по ставке банк не начислит. Наоборот, в некоторых случаях придется заплатить неустойку.

Депозитный или текущий — как узнать вид вклада по номеру счета?

Если у вкладчика имеется только номер счета, то узнать его вид можно по первым 3-5 цифрам. Так, например, начальные цифры 408 говорят, что вклад текущий, а вот 423 — депозит. Однако некоторые банковские компании применяют собственное шифрование номеров спецсчета.

Открыв Сберегательный счет в Почта Банке, человек получает возможность постоянно увеличивать свои вложения. Начисляемые проценты помогут иметь стабильный постоянный доход, зависящий от суммы вклада.

Тарифные пакеты

Почта Банк предлагает людям различные тарифы по Сберегательному счету, отличающиеся процентными ставками. Их четыре вида:

Банковская организация несет ответственность за сохранность вложенных средств людьми, а потому переживать за их возврат вовсе не стоит — все вклады застрахованы в соответствии с федеральным законом.

Условия Сберегательного счета

Все клиенты банка могут провести открытие Сберегательного счета на равных условиях:

- Минимальная сумма вклада, на которую начисляются проценты — 1000 руб.

- Зачисление процентов идет на вклад — капитализация, но их можно снимать и легко использовать.

- Сберегательный счет доступен круглосуточно и без ограничений по суммам снятия и пополнения — человек может снимать или вносить деньги столько раз, сколько пожелает и в какой удобно сумме.

- Снятие денежных средств посредством банкоматов банков группы ВТБ происходит без взимания комиссии.

- Бесплатно человеку выдается дебетовая карта МИР для удобного пользования средствами.

- Следить за состоянием вклада можно через личный кабинет Почта Банка онлайн, там же легко осуществлять денежные переводы, смотреть изменения по сумме остатка (от ее размера зависит начисляемый процент).

- Сберегательный счет максимально может действовать 10 лет.

- Открытие и обслуживание счета Почта Банком проводится абсолютно бесплатно.

- Бесплатно доступен мобильный банк

- Через Почта Банк Онлайн можно бесплатно пополнять Сберегательный счет с карт других банков при минимальной сумме перевода — 3000 рублей.

Условия у Сберегательного счета очень хорошие, так как не ограничивают людей в доступе к собственным сбережениям. Проценты позволяют накапливать и приумножать капитал, а доступность — воспользоваться деньгами без промедления в необходимый момент.

Сравнение тарифных пакетов

Процентные ставки — это то, чем отличаются тарифные пакеты для клиентов в Почта Банке, и на что люди больше всего обращают внимание. Зависит данная величина от двух параметров — сумма вклада и пакет, а вот срок хранения денег вовсе не влияет на процентную ставку.

В таблице приведены действующие ставки по Сберегательному счету на 2019 год.

| Тарифный пакет | |||

|---|---|---|---|

| Сумма остатка ежемесячно | Базовый | Зарплатный | Пенсионный и Зарплатный пенсионер |

| 1 000-50 000 руб. | 3% | 4% | 4% |

| Свыше 50 000 руб. | 5% | 6% | 6% |

Изменение тарифов может происходить время от времени и узнать актуальную информацию всегда можно на официальном сайте Почта Банка.

Калькулятор

На сайте Почта Банка на страничке сберегательного счета имеется специальный калькулятор, помогающий рассчитать выгоду от вложения. Достаточно ввести сумму, срок и выбрать тариф и программа сама все рассчитает. Только следует помнить, что если постоянно снимать или добавлять средства, процентная ставка может измениться, да и сумма начисленных процентов ежемесячно будет отличаться.

Как открыть Сберегательный счет?

Открыть Сберегательный счет в Почта Банке очень просто, можно воспользоваться несколькими способами:

- Прийти в отделение банка с паспортом и написать заявление на открытие счета. Если есть желание подключить особый тариф и получать больше процентов, можно перевести зарплату или пенсию в банк.

- Позвонить на горячую линию Почта Банка и заказать подключение необходимой услуги. Но в отделение прийти все равно понадобится, чтобы забрать карту.

- Действующие клиенты банка могут оформить счет в личном кабинете и тут же начать им пользоваться. Если на руках уже имеется карта МИР или ВИЗА, то счет может быть автоматически подключен к ней.

- Через официальный сайт Почта Банка можно также подать заявку на открытие Сберегательного счета, заполнив все требуемые поля. Но, как и в случае с горячей линией, прийти в банк за картой придется.

Открытие Сберегательного счета в Почта Банке не требует от человека сдачи большого количества документов, долгих заполнений бумаг и прочего. Любой человек может открыть счет за несколько минут и начать получать прибыль уже в тот же день.

Как закрыть счет?

Если у человека отпадет необходимость в использовании счета, или он полностью решит перейти в другой банк, то закрыть счет можно, написав соответствующее заявление в отделении. Но также можно закрыть его и в личном кабинете. Потребуется предварительно снять всю сумму с остатка и тогда проводить закрытие.

Но спешить с этим не стоит, так как за обслуживание банк денег не берет, и даже если временно нет возможности откладывать средства, убытков от этого у человека не будет. Со временем можно будет снова класть и снимать средства в удобном размере и получать хоть незначительную, но прибыль.

Отзывы

- Ставка 0.01 – 5% до 12 мес. от 1 ₽

- Капитализация

- Пополнение

- Частичное снятие

- % ежемесячно

Общие условия

Накопительный счет с возможностью пополнения и частичного снятия. Выплата процентов ежемесячно, либо ежемесячная капитализация. Наличие пакета услуг не требуется. Проценты начисляются на минимальный остаток по счету за календарный месяц.

Что такое минимальный остаток: самое низкое значение остатка на счете на начало операционного дня в течение календарного месяца.

Вклад застрахован АСВ? Да, на сумму до 1 400 000 руб.

Процентные ставки

Почта Банк не отстает от конкурентов и предлагает открыть сберегательный счет (вариация классического банковского счета, предполагающая снятие и пополнение без потери накопленных процентов). Продукт не имеет аналогов и максимально полно отвечает потребностям разных категорий клиентов.

Отличия вклада и сберегательного счета

Накопительный счет похож на обычный вклад до востребования или с возможностью частичного изъятия средств, но разница существенная.

- условия не пересматриваются до истечения срока договора, годовая ставка фиксированная;

- открывается на определенный срок;

- досрочное закрытие ведет к потере процентов;

- открывается в рублях и иностранной валюте;

- самая высокая доходность, зависит от срока размещения средств;

- средства извлекаются из оборота, свободный доступ к ним невозможен;

- часто установлена минимальная сумма для открытия.

- условия обслуживания могут быть пересмотрены в любой момент;

- открывается бессрочно;

- любые операции не ведут к потере процентов;

- открывается только в рублях (кроме Тинькофф Банк);

- средняя доходность, не зависит от срока размещения средств;

- сохраняется свободный доступ к деньгам;

- минимальная сумма для открытия не установлена или незначительная.

У вклада и сберегательного счета есть и общие черты. Средства застрахованы на АСВ (размер страхового покрытия 1,4 млн рублей). А ставки варьируются в зависимости от тарифа и статуса клиента.

Классические вклады больше интересны инвесторам, предпочитающим долгосрочную перспективу с максимальной доходностью.

Сберсчет среднестатистическим пользователям подходит больше. Обеспечивается постоянный пассивный заработок. Счет удобно использовать для временной передержки крупных сумм.

Сберегательный счет в Почта Банке

Процентная ставка зависит от тарифного плана (Базовый, Зарплатный, Пенсионный или Зарплатный пенсионер):

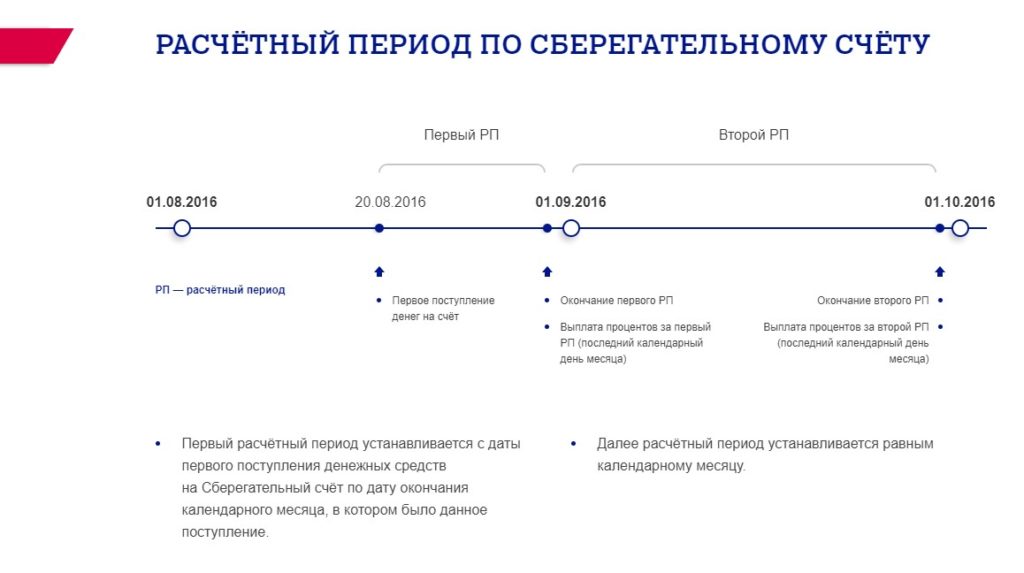

Выплата процентов идет в последний день месяца с их капитализацией на счету. Первый расчетный период считается с даты первого пополнения до конца месяца. В дальнейшем он совпадает с календарным месяцем.

При снятии и пополнении доходность сохраняется, главное держать на нем не менее 1000 рублей. Если хотя бы в один день входящий утренний остаток окажется меньше, проценты по итогам месяца начисляться не будут.

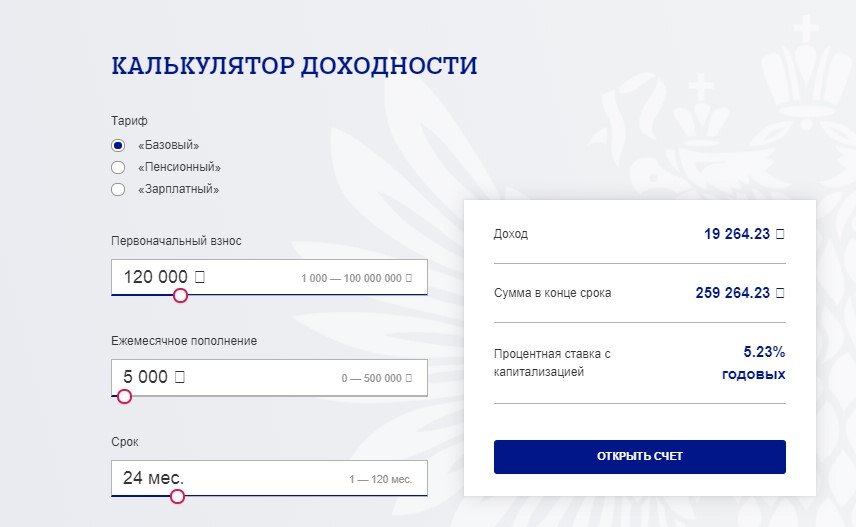

На официальном сайте представлен калькулятор доходности. Учитывает размер первого взноса, ежемесячное пополнение и срок хранения средств. Рассчитывается доход и общая сумма в конце срока.

Доходность без ежемесячного пополнения:

Доходность с ежемесячным пополнением:

Различия между сберегательным счетом и вкладом в Почта Банк:

- Минимальная сумма для вклада установлена в размере 5000, для счета – 1000 рублей.

- Для вклада карта не оформляется, одновременно с открытием счета бесплатно выпускается дебетовый пластик МИР.

- Вклад не предполагает частичное снятие, со счета деньги разрешено снимать в любой время без ограничений. С пополнением ситуация аналогичная.

- По вкладу нет начислений и выплат за последний расчетный период, при расчете процентов по счету учитываются все дни.

Открытие и закрытие

Подать заявку допустимо в режиме онлайн или при посещении отделения банка. При переводе заработной платы или пенсионных накоплений счет открывается автоматически, бесплатно выпускается неэмбоссированная расчетная карта МИР.

За именную придется заплатить 700 рублей. Доставка пластика в удобное отделение Почты России стоит 100 рублей. Для подписания документов новым и действующим клиентам посещение банка обязательно.

Сберегательный счет могут открыть граждане РФ старше 18 лет (нужен только паспорт) и старше 14 лет (при присутствии и согласии законного представителя).

Иностранным гражданам продукт доступен при предоставлении паспорта, заграничного паспорта и документов, подтверждающих законность нахождения на территории РФ (миграционная карта, виза, РВП, ВНЖ). Вместо пластика МИР выдадут Visa Platinum.

Для того, чтобы закрывать счет, необходимо обналичить все средства и написать заявление в отделении банка или сообщить о своем желании по телефону. Для подписания документов требуется личное присутствие.

Использование

По сберегательному счету можно проводить любые операции с использованием привязанной карты: покупки в оффлайн и онлайн-магазинах, внутрибанковские и межбанковские переводы, оплата ЖКХ, сотовой связи и телекоммуникационных услуг, погашение кредита в Почта Банке.

Контролировать баланс накоплений и управлять счетом можно через личный кабинет в интернет-банке или мобильное приложение. Необходимая информация отражается в ежемесячной выписке. При подключении SMS-информирования (49 рублей с третьего месяца) приходят отчеты обо всех совершенных операциях.

- Собственные банкоматы (мгновенное зачисление, без комиссии).

- Банкоматы ВТБ (зачисление в течение суток, без комиссии).

- Онлайн-платеж на официальном сайте. Безкомиссионно при сумме свыше 3000 рублей, зачисление в течение суток.

- QIWI (комиссия 1,6%, мгновенное зачисление, максимальная сумма зависит от статуса кошелька).

- Золотая корона (50 рублей при сумме менее 5000, 1% при сумме свыше 5000). Нужен номер договора или карты. Погасить может родственник или друг при предъявлении паспорта. Зачисление мгновенное.

- Рапида (комиссия 1,5%, зачисление мгновенное). Сумма одной операции ограничена 15000, но без ограничения их количества.

- Межбанковский перевод (комиссия согласно тарифам банка-отправителя, зачисление 1–5 дней). Реквизиты находятся в личном кабинете.

Средства, поступившие из Пенсионного фонда, в виде зарплаты, с вклада (если пролежали на нем не менее месяца), в рамках предоставления кредита или выплаты наследства можно снять без комиссии сверх установленного лимита.

Выгоды открытия сберсчета для зарплатных клиентов:

- Моментальное зачисление заработной платы после получения подтверждения от работодателя;

- Замена утерянной карты за 1 минуту;

- Бесплатная выдача Visa Platinum, чтобы оплачивать покупки;

- Специальные условия по кредитам и вкладам;

- Увеличение начислений по сберсчету на 1%;

- Уменьшение ставки по имеющемуся кредиту;

- Бесплатный выпуск кредитки Элемент 120.

Плюсы и минусы

- совершение любых операций без полной потери процентов;

- пополнение и снятие всеми доступными способами;

- возможность влиять на процентную ставку;

- свободный доступ к размещенным средствам;

- простое управление счетом и удобное отслеживание накоплений;

- возможность открытия дополнительных карт для родных и близких (стоимость выпуска и обслуживания согласно тарифному плану);

- страхование размещенных средств.

Сберегательный счет в Почта Банке имеет следующие недостатки:

- невыгодно пополнять карту в течение расчетного периода (при расчете процентов учитывается минимальный остаток);

- при снятии идет частичная потеря процентов;

- процент на остаток по карте Почта банка начисляется на сумму от 1000 рублей;

- низкая защита средств (злоумышленнику достаточно завладеть картой, деньги хранятся не на отдельном счете, а на Картсчете).

Отзывы

Действующие клиенты положительно отзываются о сберегательном счете Почта Банка и условиях обслуживания. Использование размещенных на нем средств не ограничено. При помощи бесплатной привязанной карты можно совершать любые операции и получать постоянный пассивный доход.

Неснижаемый остаток комфортный. Начисление процентов идет своевременно и без ошибок. Есть много возможностей для дополнительного заработка. Не устраивает некомпетентность сотрудников в call-центре и отделениях. Они больше нацелены на продажу дополнительных услуг, нежели на решение проблемы. Навстречу клиентам банк идет редко.

Выводы

Почта Банк сумел создать универсальный продукт, позволяющий без ограничений распоряжаться собственными деньгами и ежемесячно получать проценты. Таких широких возможностей для использования размещенных средств нет ни у одного конкурента.

В других банках повышенная ставка действует только в первые месяцы, пополнение-снятие возможно только с использованием дебетовой карты, установлен высокий неснижаемый остаток. Несмотря на то, что годовая процентная ставка ниже, большое количество плюсов открытия сберегательного счета нивелируют этот недостаток.

Читайте также: