Нужно ли выдавать расчетный листок при выплате отпускных позиция роструда

Обновлено: 02.07.2024

Формирование расчетного листка происходит всегда перед выдачей заработной платы. Этот документ является обязательным и выдается на руки сотруднику вместе с заработанными деньгами.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Что такое расчетный листок

Расчетный листок – это документ, в который вносится подробная информация обо всех начислениях, причитающихся работнику. Сюда включаются все составляющие зарплаты:

- оклад,

- проценты,

- премии,

- бонусы,

- компенсации и т.п. выплаты,

- также сведения об отчислениях во внебюджетные фонды.

Таким образом, расчетный листок предоставляет работнику полную картину о его заработной плате.

Роль документа

Ценность расчетного листка переоценить невозможно – он позволяет работнику предприятия точно понять, из чего формируется его заработная плата, а также, в некоторых случаях вовремя увидеть нестыковки начисления зарплаты с условиями конкретного трудового договора или требованиями законодательства. При выявлении таких фактов сотрудник может обратиться за прояснением спорных или неясных моментов в бухгалтерию предприятия, а если дело дойдет до конфликта, то пойти за восстановлением справедливости в инспекцию по труду или суд.

Обязанность или право

Некоторые работодатели пренебрегают формированием расчетных листков, будучи уверенными в том, что они имеют право обходиться без них. Это в корне неверно – законодательство Российской Федерации обязывает каждого работодателя извещать подчиненных о составляющих их заработной платы.

Для кого необходимо делать расчетный лист

Расчетный лист нужно делать для всех работников без исключения – тех, кто работает в штате, совместителей, временных сотрудников, сезонников и т.д.

Когда следует формировать документ

Надо сказать, что расчетный лист касается только заработной платы, поэтому формировать его для выдачи, например, отпускных не нужно.

При увольнении расчетный листок делать следует обязательно (он передается увольняющемуся в его последний рабочий день вместе с заработной платой).

Нужно ли делать расчетные листки, если зарплата перечисляется на карту

Расчетный лист должен составляться вне зависимости от того, каким именно образом происходит выдача заработанных денег – наличкой в кассе организации или на карту. То же самое касается и выдачи зарплаты доверенному лицу работника – если представитель предоставляет нотариально заверенную доверенность, работодатель обязан отдать ему и расчетный лист и все причитающиеся доверителю деньги.

Кто составляет расчетный лист

Расчетный лист составляет специалист отдела бухгалтерии, т.е. сотрудник, который имеет полные данные обо всех полагающихся тому или иному работнику выплатах. Что характерно, заверять лист подписью руководителя компании или хотя бы даже самого бухгалтера необязательно, как и проставлять на нем печать.

Связано это с тем, что лист носит сугубо информационный характер, иными словами, он никак не подтверждает факт получения именно той суммы заработной платы, которая в нем была обозначена к выплате.

Образец расчётного листка

С 2013 года стандартные унифицированные формы большинства первичных бухгалтерских документов отменены, как и обязанность по их использованию. Теперь представители предприятий и организаций имеют право разрабатывать собственные бланки документов, утверждаемые в их учетной политике, или использовать ранее общеупотребимые шаблоны.

Вне зависимости от того, какой именно вариант будет выбран работодателем, документ по своей структуре должен соответствовать нормам делопроизводства, а по тексту – правилам русского языка.

Порядок оформления

- Вначале листка записывают:

- название предприятия,

- должность,

- ФИО работника,

- период, за который составляется документ (обычно это один месяц),

- подразделение, в котором трудится работник,

- его табельный номер.

- Далее идет основная часть, которая выглядит в виде таблицы из нескольких разделов.

- В первый вносятся все виды начислений за период (оклад, премия, компенсации, проценты и т.д.). Все данные сюда вписываются с указанием количества дней и часов, подлежащих к оплате по тому или иному виду начислений.

- Во второй раздел включается все, что касается налоговых удержаний.

- В третий – информация о взносах во внебюджетные фонды.

- Далее указывается сумма выданного аванса и сведения о дополнительных страховых взносах.

- После всех подсчетов, в завершении документа пишется общий размер удержаний и зарплата, подлежащая к выплате. Если у предприятия перед работником есть долг или наоборот — работник должен работодателю, сведения об этом также нужно внести в расчетный листок.

При необходимости бланк можно дополнить и другой информацией, например, сведениями о ведомости, по которой будет производиться выплата, дате выдачи заработной платы и т.п.

Правила формирования расчётного листка

Как к содержанию расчетного листка, так и к его оформлению, законодательство не предъявляет ровно никаких требований: его можно писать на обычном листе или на фирменном бланке организации. Расчетные листки допускается оформлять от руки или печатать на компьютере – конечно, на сегодняшний день распространен именно второй способ. Документ пишут в единственном экземпляре.

Как передать работнику расчётный лист

Расчетный лист можно передать работнику лично из рук в руки в бухгалтерии или кассе организации непосредственно при получении денег или через средства электронной связи или доверенное лицо.

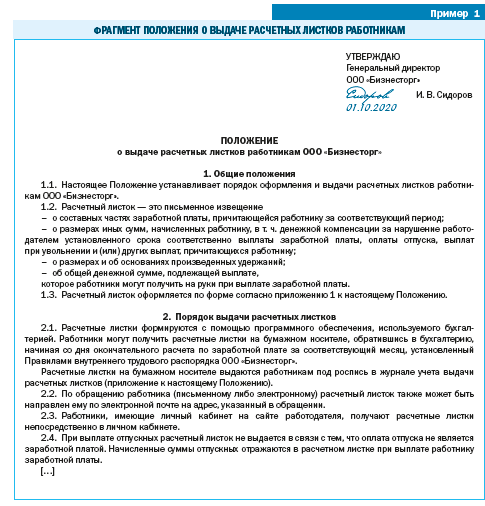

Трудовое законодательство не устанавливает порядок выдачи работникам расчетных листков (в т. ч. когда заработная плата перечисляется на банковскую карту). Работодатель вправе его определить и прописать:

• в документе, которым утверждена форма расчетного листка, или

• в отдельном документе (приказ или локальный нормативный акт[1] (далее — ЛНА), например Положение о выдаче расчетных листков работникам (пример 1)).

В Трудовом кодексе РФ прямо не указано, должны работники расписываться за получение расчетных листков или нет. Однако в случае проведения проверки трудовой инспекцией при отсутствии письменных доказательств работодателю будет проблематично доказать, что обязанность, возложенная на него трудовым законодательством, выполняется.

Минтруд России в своих разъяснениях рекомендует работодателям выдавать работникам расчетные листки именно под роспись, что поможет документально подтвердить факт выдачи и убережет от административной ответственности за нарушение трудового законодательства.

Извлечение

из письма Минтруда России от 16.07.2019 № 14-2/ООГ-5284

В Кодексе[2] прямо не сказано о необходимости выдавать работникам расчетный листок под роспись. Вместе с тем во избежание спорной ситуации и возможного привлечения к административной ответственности работодателю необходимо будет подтвердить выдачу работнику расчетного листка, в связи с чем полагаем, что работодатель может выдавать работникам расчетные листки под роспись.

В случае если в день прекращения (расторжения) трудового договора работник не работал, работодатель может заблаговременно известить работника о составных частях заработной платы либо при выдаче трудовой книжки.

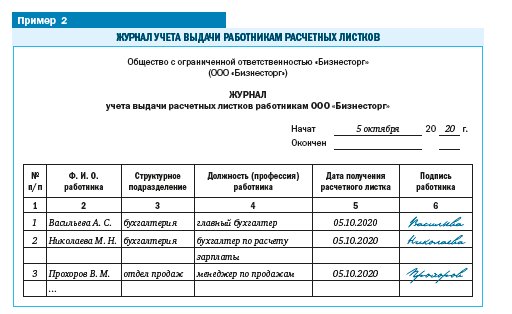

Таким образом, работодатель должен иметь подтверждение тому, что работники получали расчетные листки. Для этого можно использовать один из следующих вариантов:

Выдавать работникам расчетные листки под роспись в специальном журнале (например, журнал учета выдачи расчетных листков работникам), который работодатель может оформить в свободной форме (пример 2).

На практике в таком журнале указываются:

• фамилия, имя и отчество работника;

• сведения о должности (профессии) и структурном подразделении, в котором трудится работник,

а также предусматриваются графы, где работники будут проставлять свою подпись и дату получения расчетного листка.

Предусмотреть в расчетно-платежной или платежной ведомости специальную графу, в которой работники будут расписываться за получение расчетного листка.

Напомним, что в унифицированные формы можно вносить изменения[4] (например, их можно дополнить графами, строками), которые должны быть оформлены приказом или распоряжением руководителя организации или уполномоченного им лица.

Этот способ можно применять, только когда заработная плата выдается наличными через кассу, поскольку данные формы ведомостей используются при наличных расчетах с работниками. Если заработная плата выплачивается в безналичном порядке на банковские карты работников, эти платежные ведомости не оформляются.

[1] Письмо Минтруда России от 31.05.2018 № 14-1/ООГ-4574; письмо Роструда от 23.07.2018 № ПГ/23734-6-1.

[2] Трудовой кодекс РФ.

[4] Порядок применения унифицированных форм первичной учетной документации, утв. Постановлением Госкомстата РФ от 24.03.1999 № 20.

При выплате заработной платы работодатель обязан выдать расчетный листок, в котором указана информация о составных частях зарплаты, произведенных удержаниях, а также об общей денежной сумме, подлежащей выплате. Эксперт СКБ Контур анализирует судебную практику и рекомендации чиновников о том, как должен выглядеть такой листок, сколько раз в месяц его стоит выдавать, нужно ли получать подпись работника о его вручении и хранить его копии.

Д ействующее трудовое законодательство содержит требование при выплате заработной платы в обязательном порядке извещать в письменной форме каждого работника о составных частях оплаты труда и произведенных удержаний, а также об общей денежной сумме, подлежащей выплате (ст. 136 ТК РФ). Такая информация представляется посредством выдачи так называемого расчетного листка. Рассмотрим связанные с ним вопросы.

Содержание расчетного листка

- о составных частях заработной платы, причитающейся работнику за соответствующий период. Например, оклад, ставка, количество часов, премии, надбавки, доплаты, коэффициенты и т.п.;

- размерах оплаты отпуска, больничных, выплат при увольнении и (или) других выплат, причитающихся работнику;

- размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока выплаты заработной платы (ст. 236 ТК РФ);

- размерах произведенных удержаний с указанием оснований (алименты, НДФЛ, удержания по заявлению работника);

- общей денежной сумме, подлежащей выплате.

Не может расчетный листок содержать только общую величину начисления и удержанную сумму. В нем следует указывать полную и достоверную информацию о том, из чего именно сложилась полученная работником заработная плата, с целью обеспечения осуществления контроля за соблюдением работодателем предусмотренных трудовым договором условий труда. Аналогичное мнение высказано, например, судом в апелляционном определении Магаданского областного суда от 02.09.2015 № 33-922/2015 по делу № 2-2695/2015.

Форма расчетного листка

Действующим законодательством не предусмотрена ни обязательная, ни рекомендуемая форма расчетного листка. Следовательно, работодатель должен самостоятельно ее разработать на основании ст. 136 ТК РФ и утвердить с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов.

Применение не утвержденной работодателем формы расчетного листка либо неполное или некорректное отражение в них всех необходимых сведений является нарушением трудового законодательства и может повлечь ответственность по ч. 1 ст. 5.27 КоАП РФ (постановление Верховного Суда РФ от 23.12.2010 № 75-АД10-3, решение Пермского краевого суда от 24.02.2014 № 7-271-2013-21-185-2014). А в случае совершения такого нарушения повторно – по ч. 4 ст. 5.27 КоАП РФ.

Кстати, отсутствие утвержденной формы расчетного лица в организации не поможет ей в решении судебных споров с работниками.

Заверять расчетные листки подписью ответственного за их выдачу лица либо руководителя организации, а также печатью организации не требуется, так как такой обязанности не содержит действующее законодательство и расчетный лист не относится к документам, подлежащим заверению надлежащим образом. При этом такие действия не запрещены, и при желании либо по просьбе работника расчетные листки можно и заверить.

Суды тоже могут запросить заверенные расчетные листки, т.к. отсутствие печати не позволяет определить лицо, выдавшее соответствующий документ (апелляционное определение Верховного суда Республики Башкортостан от 29.05.2014 № 33-5719/2014).

Когда выдавать расчетный листок

Расчетный листок следует выдавать при выплате заработной платы (ст. 136 ТК РФ). В какой именно момент – законодательство не оговаривает, поэтому срок и порядок выдачи следует определить внутри организации самостоятельно и закрепить в локальном нормативном акте. Установление способа доведения до работника сведений в расчетном листке является прерогативой работодателя (апелляционное определение Магаданского областного суда от 02.09.2015 № 33-922/2015 по делу № 2-2695/2015, письмо Роструда от 18.03.2010 № 739-6-1).

При этом заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором (ст. 136 ТК РФ). Так вот, расчетные листки достаточно выдавать при начислении и выплате зарплаты за вторую половину месяца, когда определены все ее составляющие, так как при выплате зарплаты за первую половину месяца (так называемого аванса) отдельные ее составные части могут быть еще не определены.

На вопрос, надо ли расчетные листки выдавать при выплате отпускных, Роструд в письме от 24.12.2007 № 5277-6-1 ответил, что поскольку оплата отпуска из расчета среднего заработка не является выплатой заработной платы, то и основания специально выдавать расчетный листок работнику при выплате отпускных сумм отсутствуют. А вот при увольнении сотрудника расчетный листок следует выдать в день увольнения, т.к. при прекращении трудового договора работодатель обязан произвести с ним окончательный расчет в виде зарплаты и иных причитающихся работнику сумм именно в день увольнения (ст. 140 ТК РФ).

Последствия невыдачи расчетного листка

Невыдача расчетного листка подпадает под нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права (ч. 1 ст. 5.27 КоАП РФ). На должностное лицо может быть наложен штраф в размере от 1000 до 5000 рублей, а на организацию – от 30 000 до 50 000 рублей. Штрафные санкции увеличиваются, если нарушение допущено лицом, ранее уже подвергнутым административному наказанию за аналогичное административное правонарушение (ч. 4 ст. 5.27 КоАП РФ). Так, для должностного лица штраф максимально может вырасти до 20 000 рублей, для организации – до 70 000 рублей. К тому же ответственный работник может быть дисквалифицирован на срок от года до трех лет.

Лицо, которому назначено административное наказание за совершение административного правонарушения, считается подвергнутым данному наказанию со дня вступления в законную силу постановления о назначении административного наказания до истечения года со дня окончания его (постановления) исполнения (ст. 4.6 КоАП РФ).

Подтверждение факта выдачи расчетных листков

Расчетные листки работникам предоставляются, но часто встает вопрос, как подтвердить сам факт их выдачи и то, что выдаются они регулярно. Ведь при проверке может возникнуть прецедент, когда проверяющие запросят данную информацию, либо на случай судебных разбирательств, когда в суде придется подтверждать факт выдачи работникам расчетных листков.

Действующее законодательство опять-таки не предусмотрело данный момент и, следовательно, позаботиться об этом придется работодателю. Другими словами – продумать наиболее оптимальный для него способ подтверждения и закрепить его в локальном нормативном акте.

- разрабатывая форму расчетного листка, предусматривают в нем отрывную часть (корешок), в которой работники при получении расчетного листка будут расписываться;

- разрабатывают журнал выдачи расчетных листков, где работники ставят свою подпись в их получении;

- вносят отдельный столбец в платежную ведомость (по форме № Т-53 1 ) или расчетно-платежную ведомость (по форме № Т-49) либо другую, самостоятельно разработанную и утвержденную в организации форму, в которой работники будут расписываться за получение расчетного листка;

- составляют приказ, в котором прописывают сроки, порядок, условия, где и когда можно получить расчетные листки; с этим приказом под личную подпись ознакамливают всех работников. То есть работодателем соблюдены требования ст. 136 ТК РФ, но работник должен самостоятельно прийти за расчетными листками.

Выдача копий

Согласно ст. 62 ТК РФ по письменному заявлению сотрудника работодатель обязан не позднее трех рабочих дней со дня подачи этого заявления выдать ему копии документов, связанных с работой. Расчетные листки можно отнести к документам, связанным с работой, а, следовательно, работодатель не вправе отказать в их выдаче.

Хранение расчетных листков

Расчетные листки на выдачу заработной платы должны храниться при условии проведения проверки (ревизии) 5 лет, а при отсутствии лицевых счетов – 75 лет (ст. 412 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного приказом Минкультуры РФ от 25.08.2010 № 558). Также экземпляр распечатки расчетного листка, содержащий данные о составных частях заработной платы, размерах и основаниях произведенных удержаний, об общей денежной сумме, подлежащей выплате, ежемесячно вкладывается (вклеивается) в лицевой счет работника (по форме № Т-54а 2 ) на бумажном носителе.

Далеко не все сотрудники знают, что при выплате заработной платы они должны получать расчетный листок на руки. Да и не все работодатели знают об этой обязанности, либо они попросту ее игнорируют. А между тем инспекция по труду при проверках достаточно часто привлекает к административной ответственности работодателей за неутверждение формы расчетного листка и невыдачу его работникам на руки.

Так, в августе 2012 года постановлением государственного инспектора по труду ГИТ по Москве был признан виновным, в частности, в нарушении ст. 136 ТК РФ индивидуальный предприниматель.

В ходе проверки выявлены следующие нарушения:

1) в нарушение требований ч. 2 ст. 136 ТК РФ не утверждена форма расчетного листка;

2) в нарушение ч. 1 ст. 136 ТК РФ работодатель не извещал в письменной форме каждого работника:

- о составных частях заработной платы, причитающейся ему за соответствующий период;

- о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

- о размерах и об основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате.

По результатам проверки выдано предписание об устранении нарушений. На ИП наложено административное наказание в виде штрафа в соответствии с п. 1 ст. 5.27 КоАП РФ.

Когда нужно выдавать расчетный листок

Так как работодатель должен выплачивать заработную плату два раза в месяц, возникает вопрос, как часто нужно выдавать расчетный листок? Исходя из положений ст. 136 ТК РФ получается, что расчетный листок нужно выдавать при каждой выплате заработной платы, вне зависимости от того аванс это или окончательный расчет.

Но на практике мало кто из работодателей так делает. На наш взгляд представляется возможным выдавать расчетный листок один раз в месяц при окончательном расчете.

Главное, чтобы было выполнено основное требование ТК РФ — информирование работника обо всех произведенных начислениях и удержаниях. Роструд подтвердил эту позицию в Письме от 24.12.2007 № 5277-6-1.

Если заработная плата выдается работнику через кассу, то и расчетный листок передается ему в момент получения денежных средств. Сегодня многие работодатели перечисляют заработную плату работникам на банковскую карту или счет, открытый в банке.

В этом случае расчетный листок также нужно обязательно выдавать своим сотрудникам. Если организация маленькая, то выдачу расчетных листков можно поручить сотруднику бухгалтерии. При наличии в организации структурных подразделений возможно поручение выдачи листков их руководителям. Эта позиция подтверждается Рострудом в Письме от 18.03.2010 № 739-6-1.

Как при проверке трудовой инспекции подтвердить, что организация выдает расчетный листок своим работникам? Законодательно порядок выдачи расчетных листков не урегулирован.

Однако при проверке без подтверждения факта получения работниками расчетного листка будет сложно доказать, что ваша организация исполняет эту обязанность.

Поэтому можно завести отдельный журнал, в котором работники будут расписываться о получении расчетного листка, либо руководители структурных подразделений могут каждый месяц готовить ведомость получения расчетного листка на руки по своему подразделению.

Расчетный листок будет выдаваться руководителем структурного подразделения работнику непосредственно под роспись в данной ведомости.

То, как ведомость может выглядеть, cм. приложение 1.

Разработка расчетного листка

Так как обязательная или рекомендуемая форма расчетного листка действующим трудовым законодательством не предусмотрена, разработать и утвердить ее работодателю придется самостоятельно. Многие работодатели используют и утверждают для своей организации форму, которая есть в компьютерной программе по бухгалтерскому учету.

В расчетном листке отражаются все начисления и удержания в отношении работника.

Как правило, в нем указываются:

- табельный номер;

- расчетный период;

- отработанные дни (часы);

- размеры начисленных сумм работнику;

- размеры и основания произведенных удержаний;

- общая денежная сумма, подлежащая выплате.

С 24 апреля 2012 года вступили в силу поправки в Трудовой кодекс РФ, в соответствии с которыми теперь в расчетном листке также нужно будет указывать сумму денежной компенсации за нарушение работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику.

Работодатель при нарушении установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику, обязан выплатить их с уплатой процентов в размере не ниже 1/300 действующей в это время ставки рефинансирования Центрального банка РФ от невыплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя (ст. 236 ТК РФ).

Отсчет периода задержки начинает течь со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Продолжительность определяется в календарных днях, включая выходные и праздничные дни. Первый день задержки — это день, следующий за установленной датой выплаты зарплаты, а последний — это дата фактической выплаты зарплаты.

Для начала необходимо определиться с тем, какие сведения должны быть отражены в нашем расчетном листке.

Исходя из требований ст. 136 ТК РФ, это могут быть:

1) Ф.И.О. работника, должность, подразделение, табельный номер;

2) период, за который производятся начисления;

3) отработанные дни (часы);

4) составные части заработной платы:оклад (тарифная ставка, должностной оклад, базовый должностной оклад);

- надбавки за работу во вредных условиях, за работу в особых климатических условиях, районный коэффициент, за совмещение профессий (должностей), за выслугу лет, интенсивность работы и т. д.;

- премии (единовременные, квартальные, годовые, за достижения в работе и др.);

5) пособие по временной нетрудоспособности;

6) отпускные;

7) денежная компенсация за задержку заработной платы и других выплат работнику;

8) общая начисленная сумма;

9) сумма, подлежащая выплате;

10) удержания из заработной платы:суммы НДФЛ и страховые взносы во внебюджетные фонды;

- профсоюзные взносы;

- неотработанный и (или) полученный работником аванс;

- суммы, излишне выплаченные работнику в результате счетных ошибок;

- взыскания по исполнительным листам;

- другие удержания.

Теперь нужно определить количество граф, столбцов и их расположение.

Образец расчетного листка cм. в приложении 2.

В соответствии с ч. 2 ст. 136 ТК РФ форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ. Для этого работодатель направляет проект расчетного листка и обоснование по нему в выборный орган первичной профсоюзной организации, представляющий интересы всех или большинства работников, который направляет работодателю мотивированное мнение по проекту в письменной форме не позднее пяти рабочих дней со дня его получения.

Если представительный орган работников не согласен с проектом расчетного листка либо предлагает его усовершенствовать, работодатель может согласиться, в противном случае он обязан в течение трех дней после получения мотивированного мнения провести дополнительные консультации с представительным органом в целях достижения взаимоприемлемого решения.

Если согласия не было достигнуто, разногласия оформляются протоколом, и работодатель имеет право принять проект данного документа. А профсоюз со своей стороны может обжаловать решение работодателя в трудовой инспекции или суде.

Трудовая инспекция обязана в течение одного месяца со дня получения жалобы (заявления) провести проверку и в случае выявления нарушения выдать работодателю предписание об отмене утвержденной формы расчетного листка, обязательное для исполнения.

Приказ оформляется в произвольной форме (cм. приложение 3). Приказ об утверждении расчетного листка подлежит хранению 75 лет (ст. 19 Перечня типовых управленческих архивных документов).

В некоторых организациях расчетный листок выдают работникам только по их требованию. Делать так нельзя, т. к. представить расчетный лист с информацией обо всех выплатах и удержаниях работодатель обязан каждому работнику независимо от того, попросил он его или нет. Также некоторые работодатели практикуют рассылку расчетного листка на электронные ящики сотрудников.

Информируя своих работников таким образом, работодатели нарушают требования ст. 136 ТК РФ. Поэтому, чтобы уберечь свою компанию и себя от штрафов, необходимо разработать и утвердить форму расчетного листка и передавать его в момент выдачи заработной платы своим работникам.

ВЕДОМОСТЬ ПОЛУЧЕНИЯ РАСЧЕТНОГО ЛИСТКА

СЕНТЯБРЬ 2012

ОТДЕЛ ПРОДАЖ

Расчетный лист за____________________2012 г.

Ф.И.О. ________________________

Должность: ________________________

Табельный номер: ________________________

С начала текущего года в ходе плановой проверки инспекторы ГИТ используют списки вопросов — так называемые проверочные листы. Они утверждены приказом Роструда № 655 от 10 ноября 2017 года. Составлены они таким образом, что охватывают разные аспекты трудовых отношений. Среди прочих, есть в них и вопросы относительно расчетных листков.

В частности, проверочный лист № 7 содержит вопросы в отношении таких обстоятельств:

- Извещает ли работодатель сотрудников в письменной форме о том, из каких частей состоит его заработная плата, какие еще выплаты ему положены, о размере удержаний из ЗП, о размере суммы к выплате.

- Утвердил ли работодатель форму расчетного листка с учетом мнения представительного органа работников, если такой в организации сформирован.

- Выплачивается ли зарплата так, как положено по закону: не реже, чем раз в полмесяца в день, который утвержден внутренними правилами компании.

Важно помнить, что зарплата должна выплачиваться не позже 15 календарных дней после того, как закончился период, за который она начислена.

О необходимости выдавать расчетный листок

Работодатель обязан выдать сотруднику не только заработную плату, но и информацию о том, из чего она состоит. Такое требование установлено статьей 136 Трудового кодекса. В частности, до сотрудника должны быть доведены сведения:

- о частях, из которых состоит его ЗП;

- об иных суммах, которые должны быть ему выплачены (компенсации, оплата отпуска, выплаты при увольнении и прочие);

- об удержаниях, которые произведены из суммы ЗП, а также об основаниях для этих удержаний.

Вся эта информация и содержится в расчетном листке. Пренебрегая его выдачей, работодатель нарушает нормы трудового права. Это может повлечь обращение работника в Трудовую инспекцию, которая нагрянет с внеплановой проверкой.

Ответственность

Если проверяющие выявят факты нарушения трудового законодательства, в том числе и невыдачу расчетного листка, то для организации и ее должностных лиц последует ответственность. В соответствии с пунктом 5.27 КоАП РФ, юридическое лицо оштрафуют на 30-50 тыс. рублей, должностное лицо поплатится суммой 1-5 тыс. рублей. При повторном нарушении штрафы выше, а должностное лицо может получить дисквалификацию на срок от года до трех лет.

Расчетный листок как подтверждение выплаты зарплаты

О необходимости составлять расчетные листки говорят и решения судов. Например, Апелляционное определение Московского городского суда от 30 июня 2017 года по делу № 33-8525/2017. В нем сказано, что факты начисления сумм заработной платы подтверждаются расчетными листками.

Расчетный листок разрабатывается компанией самостоятельно, его форма закрепляется локальным документом. Главное, чтобы он содержал всю информацию, которая указана выше.

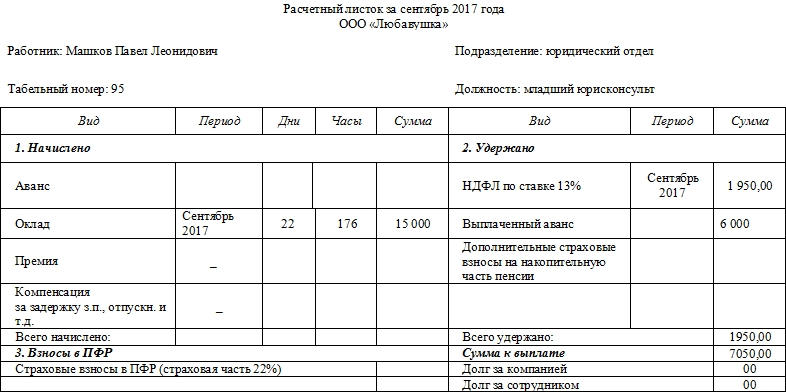

Пример расчетного листка

Как известно, многие организации выплачивают заработную плату в безналичной форме. В связи с этим возникает вопрос — можно ли направлять расчетный листок в электронной форме?

Трудовой кодекс не регламентирует предоставление работникам информации о составе их заработной платы — он лишь обязывает работодателей это делать.

Таким образом, расчетный листок может быть оформлен в виде электронного документа.

Такой документ направляется работнику по системе внутреннего документооборота. Сотрудник подтвердит факт получения листка цифровой подписью.

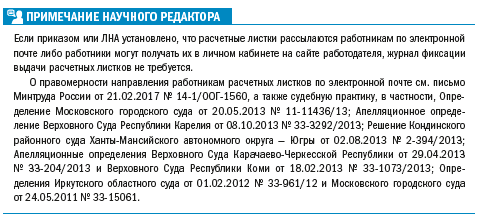

Предварительно необходимо во внутренних документах закрепить порядок направления электронного листка на почту сотрудникам. В таком случае Минтруд против этого не возражает (письмо от 21 февраля 2017 года № 14-1/ООГ-1560).

Также следует помнить, что в соответствии со статьей 372 ТК РФ, если в организации создан представительный орган работников, то форма расчетного листка должна быть согласована с ним.

Читайте также: