Можно ли взять льготный кредит на постройку теплицы из поликарбоната

Обновлено: 01.06.2024

Пока точно известно, что сельская ипотека будет выдаваться двумя банками – Сбербанком и Россельхозбанком. Но не исключается вероятность того, что к ним присоединятся и другие кредиторы.

Какова цель программы

Основная цель программы – сохранить население сельских территорий в соотношении минимум 1:4 по отношению к городскому. То есть, по задумке правительства, доля жителей деревней, хуторов, сел и станиц должна составлять не менее 25% от всего населения страны. Пока же эта цифра стремительно сокращается – молодежь уезжает в города. Возможно, более доступное жилье сможет удержать ее – или привлечь на село городских жителей. Кроме того, планируется, что подобные меры помогут повысить долю благоустроенных сельских домовладений минимум до 50% от основной массы.

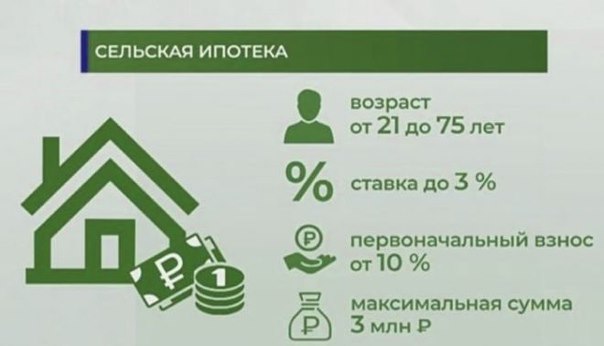

Ипотека для жителей сельской местности подразумевает выдачу кредитов на льготных основаниях всем, кто хочет приобрести готовое жилье или построить новый дом в сельской местности.

Под какой именно процент будут выдаваться кредиты, под 0,1%, 1% или 3%, зависит от желания местных властей принять участие в программе. Но уже известно, что ставка не должна будет превышать 3% - разницу с их собственными программами ипотечного кредитования банкам покроет государство.

Изначально, до принятия программы в окончательной версии, Минсельхоз предлагал выдавать ипотеку под 1 процент. Но в итоговой версии постановления было решено, что процентная ставка будет рассчитываться индивидуально для каждого региона. Где-то ее будут выдавать под 3%, а где-то гораздо меньше – если регион возьмет на себя субсидирование разницы.

Условия получения ипотечного кредита для сельской местности

Главное и единственное серьезное условие заключается в целевом назначении кредита, который можно потратить на покупку:

готового жилья в сельской местности (это может быть как дом, так и квартира в многоквартирном доме),

земельного участка под строительство дома,

квартиры в строящемся доме (по договору долевого участия).

В качестве первоначального взноса необходимо внести минимум 10% от стоимости приобретаемого объекта.

Выдается сельская ипотека под 1 процент (а также 2 или 3%) максимум на 15 лет (хотя Сбербанк еще рассматривает вариант с 25 годами). По мысли руководства банков, этого будет вполне достаточно – ведь жилье в сельской местности стоит существенно дешевле, чем в городе.

Нельзя будет субсидировать оформленный ранее кредит, даже если он был выдан на покупку жилья в сельской местности – льготные условия распространяются только на те ипотечные договоры, которые заключаются с 1 января 2020 года.

Принять участие в программе можно только один раз – тем заемщикам, которые захотят оформить такую ипотеку еще раз, будет отказано. Кроме того, даже если приобретенный дом не будет в залоге у банка, его запрещено продавать в течение 5 лет после покупки.

Кто имеет право на получение

Чем хороша льготная сельская ипотека, так это тем, что она доступна не только для сельских жителей. Эти кредиты доступны всем, кто решит переехать на постоянное местожительства в сельские территории.

Банки не вводят никаких ограничений по возрасту (за исключением престарелых заемщиков, которым не выдают никакие кредиты), семейному положению, наличию детей и их количеству.

Поэтому обратиться с пакетом документов в кредитное учреждение может каждый. Но при этом необходимо подтвердить свою платежеспособность. Обеспечением по кредиту может выступать приобретаемая недвижимость. Может дополнительно потребоваться наличие поручителя.

Правда, появились сведения о том, что от заемщиков будут требовать подтвердить серьезность и долгосрочность своих намерений жить на селе. Это не вызовет проблем у работников сельского хозяйства, или, к примеру, школ и детских садов, клубов и магазинов, которые работают в подходящем под действие программы населенном пункте. В качестве альтернативы могут потребовать штамп о прописке в сельской местности – но пока эти требования не зафиксированы окончательно.

Требования к заемщику

Поскольку самой программой не предусмотрено никаких ограничений относительно возраста и социального положения потенциальных заемщиков, программа подойдет как для молодой семьи, так и для учителей или других работников сельской местности. Главное – подходить под параметры заемщиков конкретного банка, то есть, иметь:

прописку в том регионе, где находится отделение банка, в которое клиент обращается за ипотекой,

официальный доход в размере, который позволял бы оплачивать кредит,

хорошую кредитную историю.

Эти требования стандартны для любого кредита.

Требования к жилому помещению

Ипотека в сельской местности по умолчанию должна быть менее требовательна к приобретаемому жилому помещению. Однако, банку нужно знать, сколько объект реально стоит, поэтому он обязательно запросит свежий отчет о рыночной стоимости объекта. Если это будет совсем неликвидное жилье, то его не получится оформить в качестве залога – и тогда придется использовать с этой целью другую недвижимость, оформленную на имя заемщика.

Стандартные требования, которые предъявляются к частным домам при выдаче ипотеки:

капитальная постройка с фундаментом и крышей,

достаточная жилплощадь (соответствующая СНиПам и количеству членов семьи заемщика),

состояние жилья – не ветхое и не аварийное,

в жилье можно проживать круглый год.

В каких регионах будет выдаваться

Программа, которая официально заработает с 1 января 2020 года, распространяется на все регионы страны, за исключением Москвы и Санкт-Петербурга, а также границ муниципального образования Московской области.

Хотя в постановлении правительства о развитии сельских территории в качестве приоритетных названы только отдельные территории (республики Северного Кавказа, Арктическая зона, Калининградская область, Республика Крым и Севастополь), бюджет в размере 2,3 триллиона рублей выделен на поддержку сельских областей по всей стране.

При этом отдельные регионы могут еще больше сократить ставку, субсидируя разницу из своего бюджета. О своем намерении представить сельским жителям еще более выгодные условия уже сообщили в некоторых регионах, в том числе в Мордовии и в Красноярском крае. А в Ненецком автономном округе ипотеку уже выдают под 1%.

Что относится к сельским территориям

поселки, в том числе городского типа.

Часто разница заключается только в названии, которое закрепилось исторически (к примеру, в станицах жили преимущественно казаки).

Сюда же будут входить межселенные территории, не имеющие дополнительного статуса. Кроме того, по усмотрению местных властей может быть разрешено участие в программе небольших городов с численностью населения менее 30 000 человек, у которых налажены тесные связи с соседними сельскими поселениями (общая инфраструктура, рабочие места и т.п.).

Когда начнет действовать сельская ипотека от 0,1% до 3%

Постановление правительства о развитии сельских территорий уже согласовано и вступило в силу. Сроки его действия – с 2020 по 2025 годы. Следовательно, начала выдачи кредитов под льготный процент стоит ждать с 1 января 2020 года. Но Сбербанк и Россельхозбанк пока не спешат анонсировать свои программы, перестроенные под требования государства, поэтому на практике выдача сельской ипотеки может затянуться до первых весенних месяцев 2020 года.

Как получить ипотеку в сельской местности

Какие банки участвуют

В настоящее время о своем участии сообщили Сбербанк и Россельхозбанк.

В Сбербанке пока не подготовили проект, ожидается, что он будет оглашен в последних числах 2019 года.

А ипотека в Россельхозбанке уже более конкретна:

выдается на 15 лет максимум,

10% первоначальный взнос,

сумма до 3 миллионов рублей (на Дальнем Востоке и в Ленинградской области максимум выше – 5 миллионов рублей).

Требуемые документы

Пакет документов определяется внутренней политикой банка. На сегодняшний день он примерно следующий:

паспорт гражданина РФ,

справка о доходах,

копия трудовой книжки с печатью и подписью работодателя,

военный билет с отметкой о прохождении воинской службы,

свидетельство о регистрации в качестве ИП или самозанятого (если есть),

декларация о доходах (для указанной выше категории),

пенсионеры в возрасте до 65 лет предоставляют справку о размере пенсии и пенсионное удостоверение.

К пакету документов обязательно прикладываются бумаги, касающиеся приобретаемой недвижимости:

отчет о рыночной стоимости (должен быть свежим – не более 1-3 месяцев, у разных банков по-разному),

технический и кадастровый паспорт,

паспорт нынешнего владельца,

документ, подтверждающий право собственности.

Возможно, потребуется также подтверждение того, что заемщик действительно уже связал или намеревается связать свою жизнь с сельской местностью: справка с места работы в местной организации, штамп о приписке и т.п.

Порядок получения

Поскольку речь идет о займе с привлечением государственных средств, то порядок его выдачи будет немного отличаться.

Подача заявки и необходимых документов в банк.

Если заявка предварительно одобрена, потенциальный заемщик получает список дополнительных документов.

Подписывается кредитный договор.

Договор купли-продажи регистрируется в Росреестре.

Деньги перечисляются на счет продавца объекта, покупатель начинает вносить платежи по графику.

Банк обращается к государству за субсидированием части процентной ставки (к примеру, он выдал ипотеку под 9%, а правительство обещало 3%. Разницу в 6% банк получит из госбюджета).

Длится процедура в среднем несколько месяцев.

Калькулятор

Чтобы рассчитать реальную выгоду, можно использовать специальный калькулятор. Заполните все предлагаемые поля, и получите прогноз относительно размера ежемесячного платежа и итоговой переплаты.

Законодательство

Льготная программа, призванная возродить жизнь на селе, принята не каким-то отдельным банком. Это государственная программа, цель которой заключается в привлечении на село новых жителей и закреплении там уже проживающих граждан.

Закон об ипотеке под 3% уже принят – точнее, принято постановление №696 от 30 мая 2019 года, разработанное Министерством сельского хозяйства по поручению Президента РФ.

Это постановление утверждает госпрограмму по развитие сельских территорий и включает разные меры, направленные на улучшение жизни в деревнях и привлечение в них населения. Реализовываться программа будет 5 лет, начиная с 2020 года.

Уже известная сумма, выделенная на ее реализацию: 2,3 трлн рублей, больше половины из которых должны будут внести региональные власти, и только 1 трлн поступит из федерального бюджета.

В рамках этого постановления будет развиваться сфера строительства жилых домов на селе – как силами жителей, так и застройщиками. На приобретение квартир, домов и участков под строительство дома в сельских территориях банки с 2020 года начнут выдавать займы под 3%. При этом сами банки ничего не потеряют – недополученный доход им будет компенсирован из государственных средств.

Разбираемся, как получить сельскую ипотеку, каким требованиям должен отвечать заемщик и какую недвижимость можно купить по действующей программе.

Это относительно новая программа кредитования. Она предусматривает оформление кредита, средства которого можно использовать для покупки жилья на сельской территории. Ее цель — увеличить количество людей, проживающих в сельской местности, и стимулировать развитие инфраструктуры в поселках, деревнях.

Программа действует благодаря поддержке государства. Поддержка заключается в том, что часть ставки банку выплачивает не заемщик, а государство. За счет этого финансовая организация получает выгоду, как и при оформлении обычного кредита. Заемщик, в свою очередь, оформляет ипотечный кредит на более выгодных для себя условиях.

Условия оформления ссуды

Жилье можно купить в:

- маленьких городах, в которых население не превышает 30 тыс человек;

- ПГТ;

- населенных пунктах, которые не относятся к городским: деревня, хутор.

Если самостоятельно определить, что населенный пункт соответствует всем обозначенным условиям и подать заявку на получение ссуды, ее могут не одобрить. Местность, где расположено жилье, должна быть включена в программу развития. Чтобы определить, в каких из интересующих районов действует программа, нужно обратиться в местную администрацию. Еще нельзя рассматривать для покупки дом в частном секторе города — такую недвижимость не получится купить за средства сельской ипотеки.

Условия программы, действующие с 2020 года

- Жилье должно иметь коммуникации: водоснабжение, электричество, отопление и канализацию.

- Заемщиком может быть гражданин РФ, но на одобрение ссуды не влияет регион подачи заявки и регион проживания — они могут быть разными.

- Размер кредита ограничивается. Он может достигать 3 или 5 млн рублей в зависимости от того, где заемщик хочет приобрести жилье.

- Ставка по ипотеке зависит от условий банка и действия региональных программ. Но она не может превышать 3% годовых.

- Срок предоставления ссуды — не более 25 лет.

- Минимальная сумма первоначального взноса — 10%.

- Участвовать в госпрограмме можно 1 раз.

- Нельзя купить жилье в Москве, Санкт-Петербурге или Ленинградской области.

- Кредит оформляют со ставкой не менее 0,1%. Самую маленькую ставку можно получить при условии, что будут использованы дополнительные субсидии, предоставляемые жителям регионов.

- Дом может рассматриваться банком как объект для ипотечного кредитования только при условии, что в выписке из ЕГРН указано что это жилой дом. На покупку других построек ипотеку не дадут.

- Полученные деньги можно использовать для оплаты строительных работ, которые проводят для возведения жилого дома. Для этого нужно, чтобы работы закончились не позднее 2 лет со дня получения первого платежа.

Новые условия, действующие с 2021 года

С 2021 года изменились некоторые правила оформления ссуды на льготных условиях:

Условия кредитования: какие объекты можно купить за счет средств сельской ипотеки

На средства банка можно купить:

- квартиру или дом с участком при условии получения права собственности на основании ДКП;

- квартиру, приобретаемую по ДДУ;

- участок, на котором будет построен жилой дом.

Квартиру, дом или участок по правилам действующей государственной программы можно купить у:

- физического лица;

- индивидуального предпринимателя;

- юридического лица.

Исключениями будут объекты, которые принадлежат инвестиционному фонду или управляющей компании — на них сельскую ипотеку не дадут.

Государственная программа дает возможность использовать кредитные средства для постройки дома на земельном участке, в том числе и для завершения строительства, которое было начато раньше — до обращения за оформлением кредита. Но для таких целей нужно соблюсти условия:

- строительство должно вести ИП или юридическое лицо по договору, заключенному с заемщиком;

- построить нужно индивидуальный жилой дом;

- стройку нужно закончить на позднее, чем через 24 месяца с момента выделения банком средств.

Можно ли купить дом на садовом участке

Обязательное условие предоставления сельской ипотеки — покупка жилого дома. Садовый дом, дача к такой категории не относятся. Но собственник может сделать так, чтобы объект приобрел статус жилого дома. Для этого нужно обратиться в орган местного самоуправления. Из документов потребуются:

- заявление на признание дома жилым;

- выписка из ЕГРН;

- согласие других собственников на изменение категории объекта;

- заключение о техническом состоянии садового дома. Оно должно подтверждать, что дом по всем параметрам соответствует требованиям, предъявляемым к жилым домам. Заключение может дать не каждая фирма или компания — это должен быть член саморегулируемой организации в области инженерных изысканий.

В изменении категории дома могут отказать, если земля, на которой он расположен, не предусматривает размещение жилых домов.

Заявку должен подавать только собственник дома. После того, как категория будет изменена, потенциальный заемщик с новой выпиской из ЕГРН и пакетом документов обращается в банк с заявкой на оформление сельской ипотеки.

Особенности использования маткапитала при оформлении сельской ипотеки

- как первоначальный взнос;

- для погашения уже оформленного кредита.

Используя средства материнского капитала, собственник жилья должен выделить доли детям и супругу или супруге. Делают это не позднее 6 месяцев с момента снятия обременения с недвижимости. Доли выделяют и раньше, но для этого нужно получить разрешение банка. Если продавать квартиру или дом, в которой право собственности частично или полностью принадлежит несовершеннолетнему, нужно получить разрешение органов опеки. Разрешение дают в случае, если взамен проданной доли ребенку будет выделена доля в другом доме или квартире.

Сельская ипотека: условия получения

Государство не устанавливает много требований к заемщикам. Единственное условие — заявитель на оформление кредита должен быть гражданином РФ. Остальные требования, которым нужно соответствовать, это требования банков. У каждой финансовой организации они могут отличаться.

В большинстве случаев условия у банков такие:

- наличие постоянной прописки в РФ;

- возраст от 21 года до 75 лет на момент погашения последнего платежа;

- наличие постоянного места работы;

- стаж от 6 месяцев на текущем месте работы.

Сбербанк устанавливает такие требования:

- возраст — от 21 года при оформлении кредита и до 75 лет на момент возврата долга;

- стаж работы — от 6 месяцев на настоящем месте работы;

- общий стаж работы — не меньше 1 года за последние 5 лет;

- максимальный срок кредитования — 25 лет;

- первоначальный взнос — от 15%;

- ставка — 2,7%;

- сумма ссуды — от 300 тыс рублей.

В Россельхозбанке условия такие:

- процентная ставка — 2,7%. При отсутствии полиса на страхование жизни и здоровья — 3%;

- первоначальный взнос — от 10%;

- сумма ссуды — от 100 тыс рублей;

- срок кредитования — до 25 лет;

- возраст — от 21 года при оформлении и до 65 лет на момент последнего платежа;

- стаж работы для зарплатных клиентов должен составлять не менее 3 месяцев на последнем месте работы и не менее 6 месяцев за последние 5 лет.

В Россельхозбанке супруг и супруга могут оформить 2 ипотечных кредита и получить сумму, в 2 раза превышающую максимальный размер сельской ипотеки.

Банк Левобережный одобряет заявку на таких условиях:

- процентная ставка — 3%. Для зарплатных клиентов банка можно оформить ссуду на более выгодных условиях — 2,65%;

- первоначальный взнос — от 10%;

- сумма кредита — от 300 тыс рублей.

Зарплатные клиенты банка могут получить сельскую ипотеку на более выгодных условиях Фото: rusinfo.info

Какие документы нужно предоставить

Точный перечень документов, который нужен для оформления заявки на кредит, будет отличаться в зависимости от требований банка и вида жилья, которое приобретают за счет кредитных средств. Заемщику могут понадобиться:

- паспорт;

- СНИЛС;

- копия военного билета. Его предоставляют, если заемщик — мужчина:

- свидетельство о браке, если заемщик состоит в браке;

- свидетельства о рождении детей, если в семье есть дети;

- справка, подтверждающая доходы;

- технический паспорт;

- выписка из ЕГРН;

- ДКП или ДДУ, если жилье уже приобретено.

При намерении получить ипотеку для заключения ДДУ дополнительно предоставляют:

- документы на участок, где строится объект;

- проект многоквартирного дома;

- форму договора долевого участия в строительстве.

При намерении использовать средства сельской ипотеки для строительства частного дома дополнительно нужны:

- документы, подтверждающие право собственности или аренды земельного участка;

- план дома и смета, составленная подрядной организацией, которая будет проводить работу;

- договор подряда, заключенный со строительной организацией;

- разрешение на строительство.

Порядок оформления сельской ипотеки

Заемщик должен определиться с регионом и недвижимостью, которую он намерен купить за средства сельской ипотеки, выбрать банк для подачи заявки, собрать документы и получить одобрение финансовой организации и Минсельхоза.

Выбираем место, где будет приобретаться недвижимость

Чтобы выбрать населенный пункт для покупки недвижимости, нужно обратиться в местную администрацию. Если город, деревня, поселок городского типа не входят в утвержденный перечень населенных пунктов для оформления сельской ипотеки, кредит можно оформить на общих условиях или воспользоваться другими государственными программами.

Выбираем банк, куда будет направлена заявка на получение ипотечного кредита

Обычно самые выгодные условия предоставляет зарплатный банк — где заемщик получает заработную плату. При таких условиях финансовая организация готова снизить процентную ставку, одобрить заявку с меньшим стажем на текущем месте работы или с минимально возможным первоначальным взносом.

Закон не запрещает обращаться сразу в несколько финансовых организаций с заявкой на получение ипотечного кредита. Банк рассматривает заявку и предодобряет ее, если считает возможным оформить ипотеку на конкретного заемщика. Кроме своего решения финансовая организация сообщает потенциальному заемщику, на каких условиях она готова предоставить кредит. Если несколько банков одобрят предварительную заявку, можно получить ипотеку в том, который предлагает более выгодные условия.

Обращаемся в банк

Перечень документов, необходимый при обращении, может отличаться. Лучше сразу уточнить в банке, какие документы нужно предоставить при подаче заявки на конкретный объект. Их список будет зависеть от таких особенностей:

- является ли заемщик зарплатным клиентом;

- где заемщик приобретает жилье;

- на каких условиях банк предоставляет кредит;

- на что заемщик намерен потратить полученные средства — покупку готового объекта, квартиру в многоэтажном строящемся доме, приобретение земельного участка, строительство дома, рефинансирование ранее оформленной ипотеки;

- хочет ли заявитель использовать средства от государства, выделенные по другим программам. Например, это может быть материнский капитал.

В среднем обработка заявки на оформление сельской ипотеки и вынесение окончательного решения по ней занимает от 3 до 7 дней.

Получаем одобрение от Министерства сельского хозяйства

Одобрение банка — это не последний этап перед оформлением ипотеки. Чтобы получить деньги, заявку должны рассмотреть и одобрить в Министерстве сельского хозяйства.

После того, как заемщику предварительно одобрят заявку, сотрудники банка сами сформируют пакет документов и передадут его в региональное отделение Минсельхоза. Если Минсельхоз выносит положительное решение, банк готовит ипотечный договор для предоставления кредита.

Регистрируем право собственности и получаем кредит

Заемщик подписывает ДКП и регистрирует право собственности. После этого банк переводит деньги на счет продавца. Заемщик получает график выплат, по которому он должен погашать задолженность.

Если заемщик подписывает ДДУ, право собственности зарегистрировать нельзя до тех пор, пока объект не будет введен в эксплуатацию. В таких случаях банк выдает кредит на основании подписанного ДДУ.

Популярные предложения по ипотеке в 2022 году

- Ипотека: от 4,99% годовых

- Сумма: от 600 тыс. руб. до 50 000 000 руб.

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Ипотека: от 7,8%

- Сумма: от 500 тыс. до 50 млн руб.

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 30%

- Ипотека: от 5,34%

- Сумма: от 300 тыс.

- Срок: до 25 лет

- Первоначальный взнос: от 5%

- Ипотека: от 7,1% годовых

- Сумма: от 300 тыс. руб. (для регионов) и от 600 тыс. руб. (для Москвы и МО)

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 20%

- Ипотека: от 8,49% годовых

- Сумма: до 30 000 000 руб.

- Срок: до 25 лет

- Первоначальный взнос: от 10%

Что представляет собой первоначальный взнос по ипотеке, сколько и кому нужно платить, чтобы получить жилье в кредит, рассказывает юрист

Условия ипотеки на земельный участок

У каждого банка разные условия ипотеки на земельный участок. Ее не выдают просто так. Поэтому, прежде, чем оформить сделку, выберите финансовую организацию и узнайте ее требования.

— Ипотека на земельный участок может быть целевой, и тогда кредит выдается под залог приобретаемой земли, — рассказывает Светлана. — В этом случае банки выбирают участки с высокой степенью ликвидности, расположенные в элитных коттеджных поселках, учитывается экология месторасположения, наличие коммуникаций, удобство подъездных путей и другие факторы. Также ипотечный кредит на участок можно получить под залог уже имеющейся недвижимости.

Ипотека предоставляется не только на участки индивидуального жилищного строительства. Это могут быть и земельные участки для ведения сельского, личного подсобного хозяйства, садоводства и огородничества.

— Но, как правило, при кредитовании в личных, а не коммерческих целях, банки отдают предпочтение участкам под ИЖС, — отмечает специалист.

Получается, что в ипотеку можно попытаться взять все участки, не изъятых из оборота земель, когда они не заняты природными заповедниками и особо охраняемыми территориями, на них не расположены организации органов государственной охраны, федеральной безопасности, военные организации и т.д.

Требования банка к заемщикам

У каждой кредитной организации свои требования к заемщикам, желающим взять ипотеку на земельный участок в 2022 году. Это не самое обычное залоговое имущество, поэтому правила оформления такого кредита весьма жесткие. В некоторых банках среди обязательных требований следующие:

- предоставление обязательного пакета документов;

- первоначальный взнос 20-25%;

- возраст заемщика от 21 до 75 лет;

- гражданство РФ;

- общий трудовой стаж от 1 года и более;

- стабильный доход выше прожиточного минимума. Белая зарплата. С вас потребуют декларацию 2-НДФЛ;

- предоставление копии налоговой декларации;

- чистая кредитная история.

Требования банка к недвижимости

Не менее серьезны требования банка к земельным участкам, на которые покупатель желает оформить ипотечный кредит. В каждой финансовой организации они разные, но, вероятно, там вы найдете следующие:

Как оформить ипотеку на земельный участок

Процедура оформления ипотеки на земельный участок похожа на ту, что применяется и в других случаях.

1. Вы выбираете банк и знакомитесь с его предложениями и условиями.

2. Подбираете участки, отвечающие банковским запросам.

3. Подаете заявку и ждете одобрения банком.

4. Собираете все необходимые документы, они должны быть проверены на подлинность, в некоторых случаях — заверены нотариусом.

5. Вносите первоначальный взнос.

6. Получаете от банка средства на покупку участка и регистрируете его в собственность.

При подписании договора учитывайте, что некоторые моменты нужно будет обговорить. Так, именно на этой стадии решается вопрос осуществления заемщиком строительства на участке здания без согласования с кредитором. В документе должны быть оговорены все условия.

— Также, как и в случае с квартирой, земельный участок, приобретаемый с помощью банковского кредита, будет находится в залоге у банка с момента государственной регистрации залога и до полной выплаты кредита, — указывает Светлана.

До конца декабря этого года у пострадавших от ковидных ограничений компаний есть возможность взять льготный кредит по ставке 3%. Максимальная сумма кредита — 300 млн. На кого рассчитана программа госпомощи, как бизнесу получить кредит и когда возвращать деньги, читайте →

Правительство хочет поддержать бизнес в пандемию, поэтому продлило программу льготного кредитования ФОТ 3.0. Кафе, кинотеатры, турфирмы, салоны красоты и другие пострадавшие компании могут получить до 300 млн. рублей под ставку 3%. Программа продлится до 30 декабря этого года.

Рассказываем, как взять льготный кредит и на каких условиях возвращать.

В чём суть программы ФОТ 3.0

Это программа льготного кредитования бизнеса под 3%. Банк выдаёт кредит по сниженной ставке, а государство компенсирует банку недополученные доходы в виде субсидий.

С 9 марта по 1 июля 2021 года проходил первый этап ФОТ 3.0. Сейчас правительство решило возобновить программу, чтобы помочь организациям остаться на плаву и сохранить сотрудников. Вторая волна продлится с 1 ноября по 30 декабря 2021 года.

На господдержку могут рассчитывать компании и предприниматели из 17 пострадавших отраслей, — далее мы их перечислим. Срок возврата кредита составляет 18 месяцев.

Кредит по ФОТ 3.0 — это возвратный кредит. Не путайте его с ФОТ 2.0 из 2020 года: тот кредит можно было не возвращать.

Кто может обратиться за льготным кредитом

Чтобы претендовать на госпомощь, нужно соответствовать одному из этих условий. При этом заёмщик не должен находиться в процессе банкротства или приостановления деятельности.

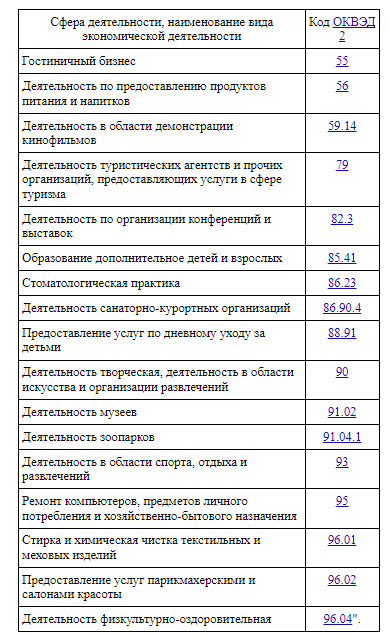

Многим предпринимателям в кредитовании в прошлый раз отказали, потому что их вид деятельности не был признан пострадавшим. Сейчас можно попробовать снова, потому что список кодов ОКВЭД расширили. По просьбе бизнеса в список добавили допобразование детей и взрослых, услуги по дневному уходу за детьми, бытовое обслуживание, услуги химчисток, стоматологий, салонов красоты и парикмахерских. Всего теперь 17 сфер деятельности:

Если вы уже брали льготный кредит в первую волну, сможете получить его и во вторую. Как рапортует Минэкономразвития, банками уже одобрено 14 тысяч заявок больше чем на 40 млрд. руб. Часто за поддержкой обращаются небольшие кафе и рестораны, и средняя сумма кредита для них составляет 2 млн. руб.

Сколько денег можно получить и на что потратить

Сумма кредита определяется числом работников, но есть предел: не больше 300 млн. руб. на одну компанию.

Кредит = 12 792 руб. х Количество сотрудников х 12 месяцев

Например, компания входит в реестр МСП, работает по пострадавшему коду и участвовала в программе ФОТ 2.0. В ней трудятся 13 человек. Итого, компания получит кредит в размере 1 995 552 рублей.

Сведения о численности персонала банк получает из информационного сервиса ФНС. Там есть все цифры по сотрудникам за каждый отчётный период.

Заёмные деньги можно потратить на восстановление предпринимательской деятельности: выплатить зарплату работникам, рассчитаться с поставщиками, оплатить аренду или закрыть другие расходы. Платёжки и договоры сохраняйте — они понадобятся для отчёта перед банком.

Как получить кредит

Вы подходите под одно из необходимых условий и хотите получить кредит, — для этого:

Шаг 1. Обратитесь в один из банков. Льготный кредит выдают только те кредитные организации, которые участвуют в программе ФОТ 3.0. Вот список — всего 36 банков. Можно обратиться в любой, необязательно в тот, где открыт счёт. Банк не имеет права отказать, ссылаясь на отсутствие у заёмщика залогового обеспечения.

Шаг 2. Подайте заявку до 30.12.2021 и дождитесь одобрения. Оставить заявку можно на сайте или переговорить по телефону с менеджером. Если один банк откажет, попробуйте подать заявку в другой. Но подписать кредитное соглашение можно только с одним банком-участником.

Условия программы ФОТ 3.0

Ставка: 3% годовых.

Она останется такой, если работодатель сохранит 90% штата. В противном случае ставка поднимется до обычной рыночной. Внимательно читайте условия кредитного соглашения с банком — лучше заранее знать, на сколько ставка может подскочить.

Важно. Заёмные деньги запрещено тратить на выплату дивидендов, выкуп собственных акций или долей в уставном капитале, благотворительность.

Срок погашения: 18 месяцев.

Порядок погашения: с 1 по 6 месяц платить основной долг и проценты не нужно. Но 3% годовых всё равно начисляются и переходят в основной долг по истечении полугода. С 7 по 18 месяц заёмщик выплачивает основную сумму долга, в которую входят перенесённые проценты, плюс платит текущие проценты. Оплата разбивается на равные платежи.

Досрочное погашение: предусмотрено.

Условия для заёмщиков, которые брали деньги в первую волну с 9 марта по 1 июля, изменят. До 1 декабря банки должны были синхронизировать их с новым порядком. Срок возврата старого кредита теперь не один год, а полтора. За счёт продления срока ежемесячные платежи станут меньше.

Читайте также: