Можно ли восстановить платежное поручение в банке

Обновлено: 07.07.2024

Если банк начал перечислять деньги контрагентам с длительной задержкой либо вовсе перестал проводить платежи, значит, настало время для решительных действий по спасению денег компании. Проблема в том, что безналичные деньги на счетах – это своего рода фикция, поскольку юридически речь идет не о деньгах как о вещах компании, а лишь о правах требования к банку в размере суммы на счетах. В этой статье еще один взгляд на проблему спасения средств из тонущего банка.

Проблемы с банковским счетом

Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами (п. 2 ст. 845 ГК РФ). Но в случае отзыва лицензии у банка клиент уже не сможет безгранично пользоваться деньгами на своем счете. Причем конфликтные ситуации, связанные с невозможностью использовать расчетный счет компании, могут возникнуть не только после отзыва лицензии у банка, но еще задолго до этого момента.

До отзыва лицензии у банка. Зачастую банки перестают исполнять платежные поручения клиента еще до отзыва лицензии. Это может произойти из-за отсутствия у банка денег на корреспондентском счете, введения моратория на удовлетворение требований кредиторов и отключения банка от системы платежей Банка России (БЭСП). Во всех случаях это означает блокировку возможности по переводу денег на счет контрагента или на собственный счет в другом банке.

Исключением является только случай, когда контрагент, которому компания (клиент банка) обязана перечислить деньги, обслуживается в том же банке. При осуществлении такой операции корсчет не задействуется, поэтому можно без проблем перевести деньги на счет контрагента, открытый в том же банке. Например, в одном деле рассматривалась следующая ситуация: две компании заключили договор займа. Заимодавец направил в банк платежное поручение для перечисления на счет заемщика, открытый в этом же банке, 4 млн рублей. Деньги были переведены. И в этот же день заемщик перечислил полученные денежные средства банку в счет погашения своего кредита. Но через неделю Банк России отозвал лицензию у банка, в котором были открыты счета обеих компаний. В итоге банк был признан банкротом, а сделка по перечислению денег в счет кредита была признана недействительной. Тогда заимодавец обратился к заемщику с иском о возврате суммы займа. Заемщик подал встречный иск, настаивая на том, что договор займа не заключен в силу его безденежности, поскольку перечисление денежных средств со счета клиента, совершенное внутри неплатежеспособного банка, не приводит к фактической передаче денег от плательщика к получателю. Также он ссылался на то, что на момент списания денег банк являлся неплатежеспособным и на его корреспондентском счете отсутствовали денежные средства, то есть реального движения денег не было. Суды решили, что это не имеет правового значения, поскольку в расчетах между клиентами одного банка корреспондентский счет банка не задействован. В итоге все три инстанции удовлетворили иск заимодавца (постановление ФАС Волго-Вятского округа от 11.04.13 по делу № А31-1042/2012).

В любом случае необходимо, во-первых, вести постоянный мониторинг статуса обслуживающего банка, который не проводит платежи. Это позволит своевременно реагировать на возможности по распоряжению денежными средствами, которые периодически открываются для клиента. Во-вторых, рекомендуется сохранить все документы, подтверждающие отказы в распоряжении деньгами, и убедиться в наличии документов, подтверждающих договорные отношения с банком и размер остатка по банковскому счету. Эти документы позволят успешно войти в реестр кредиторов в случае ликвидации или банкротства банка.

Еще один опасный нюанс при отзыве лицензии у банка связан с моментом исполнения обязательств по оплате по договорам с контрагентами. Обычно такой момент стороны предусматривают в договоре. Но что если момент исполнения обязательства по оплате стороны в договоре не указали, а деньги со счета плательщика списаны, но контрагенту не перечислены?

В то же время встречается и другая позиция: в отсутствие специальных договорных условий денежное обязательство считается исполненным в момент зачисления денежных средств на расчетный счет кредитора (постановления ФАС Московского округа от 29.07.13 по делу № А41-50621/12, от 15.03.13 по делу № А41-30901/12).

Следовательно, если деньги со счета плательщика списаны, поступили на корсчет банка получателя, но контрагенту не перечислены, то нельзя быть уверенным в том, что суд посчитает обязательства плательщика исполненными. Именно чтобы избежать таких проблем в будущем, лучше сразу в договоре указать, в какой момент денежное обязательство по договору считается исполненным.

Отзыв лицензии у банка, выдавшего кредит, не прекращает обязательство заемщика. Такое основание для прекращения обязательства в законе или ином правовом акте не предусмотрено (ст. 407 ГК РФ). Более того, портфель прав требований по кредитам может быть продан на торгах в рамках ликвидации и банкротства банка. Но заемщик может столкнуться с такой проблемой: после отзыва лицензии банки иногда перестают принимать платежи по кредиту. Это грозит тем, что в будущем заемщику будут начислены пени за просрочку. В пример можно привести следующую ситуацию: в апреле 2012 году компания заключила с банком несколько кредитных договоров со сроком возврата – июль 2012 года. Но в мае 2012 года у банка была отозвана лицензия. В итоге заемщик перестал погашать задолженность. Банк подал иск к заемщику и поручителю о взыскании задолженности, процентов по кредиту, а также пеней. Заемщик ссылался на то, что он погасил задолженность в конце апреля, поскольку банк списал основную сумму долга в безакцептном порядке с расчетного счета заемщика по банковскому ордеру. Также он настаивал на снижении неустойки (ст. 333 ГК РФ), поскольку не мог распоряжаться своими деньгами на счете, в том числе оплатить кредит, по вине банка. Однако первая инстанция и апелляция не приняли эти доводы во внимание. Они указали, что денежные средства, списанные в безакцептном порядке в погашение кредита, остались на корреспондентском счете обслуживающего заемщика банка и не поступили на расчетный счет кредитора. Кассация не полностью согласилась с таким подходом и в части взыскания неустойки отправила дело на новое рассмотрение. Она указала, что нужно проверить обстоятельства погашения кредита, в том числе истребовать у банка выписки по счетам должника, которые в том числе могли доказать затруднения заемщика в пользовании его денежными средствами. Но при новом рассмотрении суд первой инстанции все равно взыскал неустойку в полном объеме (с поручителя, поскольку заемщик уже был на стадии банкротства). Правда, выводы об обстоятельствах оплаты кредита в решении отсутствовали (постановление ФАС Московского округа от 25.03.14 по делу № А40-31858/13-46-299).

В то же время при наличии некоторых обстоятельств суды все-таки соглашаются снизить или исключить неустойку за просрочку оплаты по кредиту. Во-первых, если заемщик предоставляет доказательства наличия на счетах в банке денег, достаточных для погашения кредита (постановление ФАС Московского округа от 25.03.14 по делу № А40-31858/13-46-299). Во-вторых, если заемщик докажет наличие вины банка и его недобросовестное поведение, которое препятствовало исполнению заемщиком обязательств по кредитному договору (постановление ФАС Уральского округа от 28.05.14 по делу № А34-4251/2013). В-третьих, если он предоставит документально подтвержденный отказ банка в совершении операций по счету клиента (постановление ФАС Северо-Западного округа от 18.04.14 по делу № А21-5710/2012).

Наконец, при возникновении неопределенной ситуации с исполнением обязательств по кредитному договору самым гарантированным вариантом является внесение денег в депозит нотариуса. В силу статьи 327 Гражданского кодекса при внесении денег в депозит нотариуса будет считаться, что обязательства заемщика исполнены (постановление ФАС Московского округа от 25.03.14 по делу № А40-31858/13-46-299).

Банки нередко отказывают предпринимателям проводить платежи без объяснения причин. Ведущий эксперт сервиса "Эльба.Банк" компании "СКБ Контур" Елена Галичевская описала, почему это происходит, и алгоритмы, как вернуть доступ к своим деньгам.

По законодательству банк вправе отказать клиенту в исполнении его платежного поручения. Чтобы оперативно отреагировать на возврат платежки, клиент должен понимать, что не так. Дело в том, что банк не обязан объяснять причины своего отказа. И далеко не всегда в законе прописан четкий алгоритм действий. Разберемся, когда банк может не принять платежку и чем это грозит предпринимателю.

Условия приема банком к исполнению платежного поручения установлены в статье 864 ГК РФ. Банк не примет платежное поручение при таких обстоятельствах:

- у клиента нет права распоряжаться деньгами на счете;

- платежное поручение не соответствует требованиям;

- на счете не хватает денег для платежа;

- приостановлены операции по банковскому счету предпринимателя – в этом случае банк руководствуется Федеральным законом от 7 августа 2001 № 115-ФЗ ( далее – Закон № 115-ФЗ).

Причина 1. У клиента нет права распоряжаться деньгами на счете

Банк обязан убедиться, что плательщик вправе распоряжаться деньгами на счете. Для этого в случае с электронной платежкой банк проверяет наличие электронной подписи – аналога собственноручной подписи, а также что платежка удостоверена кодами, паролями, средствами, подтверждающими полномочия лица на право распоряжаться денежными средствами (это требование пункта 1.24 Положения ЦБ РФ от 19.06.2012 № 383-П ).

Если платежное поручение сформировано в бумажном виде, то банк проверит:

- наличие и соответствие собственноручной подписи лиц, которые указаны в банковской карточке с образцами подписей;

- соответствие оттиска печати (если она есть) образцу, заявленному в карточке при открытии счета в банке.

При приеме платежного поручения без открытия банковского счета проверят собственноручную подпись предпринимателем, если платежка бумажная. Если электронная, то номер, код или иной идентификатор электронного средства платежа.

Не всегда банк может распознать несанкционированный доступ третьего лица к расчетному счету несмотря на то, что корректность электронной подписи проверяется банком с применением специальных технических средств. Позаботиться о защите собственных компьютеров и сохранности сертификатов электронной подписи должен сам предприниматель.

Суды могут встать на сторону банка. Так, ФАС Волго-Вятского округа рассматривал случай несанкционированного списания средств со счета компании, которая потребовала вернуть 1 млн. 25 тыс. рублей. Банк отказался возмещать денежные средства, и суд его поддержал.

Проведенная банком техническая экспертиза подтвердила, что спорные электронные платежные поручения содержали корректную ЭП клиента: предъявленная электронная подпись принадлежала генеральному директору клиента.

Судьи пришли к выводу, что клиент обязан хранить в тайне ключ ЭП, немедленно требовать приостановления действия сертификата ключа подписи, если есть подозрения, что он использован без ведома владельца. Так как владелец электронной подписи не соблюдал эти правила, то вина и возмещение убытков возлагается на него. Банк не несет ответственности за последствия исполнения электронного платежного документа, защищенного корректной ЭП клиента. Суд признал, что виновником возникновения убытков считается сама компания-клиент (постановление ФАС ВВО от 25.07.2014 № А43-17091/2011).

Причина 2. Реквизиты платежного документа не соответствуют банковским требованиям

Реквизиты платежного поручения должны соответствовать требованиям законодательства и банковским правилам (п. 1 ст. 864 ГК РФ). Если это не так, банк может уточнить содержание платежного поручения. Запрос сделают сразу, как только банк получит платежку от клиента. Если ответа в заданный банком срок не будет, платеж не проведут, а поручение вернут плательщику.

Допустим, что все требования к платежке выполнены, но допущена ошибка в одном единственном реквизите, например, ИНН. Значит ли это, что платежка не соответствует банковскими правилам? С одной стороны, не выполнены требования п. 1 ст. 864 ГК РФ, так как неверно заполнен один из реквизитов. С другой стороны, платежное поручение составлено в корректной форме, ошибка только в одном реквизите. Законодательно вопрос не урегулирован, поэтому обратимся к судебной практике.

В одном из дел суд рассмотрел иск ИП к банку. Предприниматель неверно указал ИНН получателя, банк списал денежные средства, и деньги ушли в неизвестность. Судьи пришли к выводу, что проверка реквизитов – это обязанность ИП. Банк не обязан уточнять реквизиты получателя денежных средств (постановление ФАС Волго-Вятского округа от 20.12.13 № А43-5593 /2013). Похожее дело рассматривал ФАС Западно-Сибирского округа, и суд тоже встал на сторону банка. Арбитры отметили, что за правильность заполнения реквизитов расчетного документа отвечают должностные лица организации, составившей расчетный документ (постановление ФАС Западно-Сибирского округа от 27.12.2011 № А45-7012/2011).

Итак, банки не обязаны требовать от плательщика уточнений по содержанию поручения, если один реквизит указан ошибочно, а в остальном все верно. В такой ситуации банк не приостановит операцию по зачислению денег на указанный плательщиком счет.

Ошибка в указании банковского идентификационного кода (БИК) банка-получателя контролируется самим банком, но также не является причиной уточнения реквизитов. Вопрос лишь во времени обработки такого поручения.

Важно не упустить, что некорректное заполнение реквизитов платежного документа может иметь для плательщика негативные последствия, если речь о расчетах с бюджетной системой. Например, неверно указанный счет казначейства, название банка получателя или ошибка в первых трех цифрах кода бюджетной классификации при уплате страховых взносов на травматизм в ФСС, приведет к тому, что налог не поступит в бюджет. Отсюда – санкции налоговых органов.

Причина 3. На счете не хватает денег для платежа

Для совершения платёжной операции на счете должно быть достаточно денежных средств. Они списываются с расчетного счета клиента в очередности, закрепленной в статье 855 ГК РФ. Например, сначала оплачиваются исполнительные документы, которые подтверждены судом – по алиментам, заработной плате. Затем – налоги, другие бесспорные требования по исполнительным документам, в последнюю очередь – любые другие требования по мере их поступления (календарной очередности).

Может случиться, что подошел срок уплаты налогов, но в банк поступили исполнительные листы, платежи по которым исполняются первыми. При нехватке денег на счете для погашения всех требований и уплаты налога последний не считается уплаченным (подп. 1, 4, 5 п. 4 ст. 45 Налогового кодекса РФ).

Неправильно указанная в платежном поручении очередность платежа тоже станет проблемой плательщика: важная платежка на уплату налогов не уйдет вовремя, а налоговая начислит штрафы, пени. Если же банк несвоевременно перечислит налог, то обязанность по его уплате считается исполненной. Недоимка становится задолженностью банка. Требовать погашения этой задолженности от предпринимателя или организации налоговая инспекция не вправе. Плательщику нужно обратиться в банк за разъяснениями причин и в налоговую инспекцию с заявлением о зачете денежных средств, не перечисленных банком в бюджет РФ, в счет уплаты налога (постановление Арбитражного Суда Московского округа от 27.04.2017 N Ф05-4865/17 № А40-176221/2016).

К такому заявлению нужно приложить документы, которые подтвердят факт уплаты налога:

- справку об остатке денежных средств по расчетному счету в банке;

- выписки банка по счету;

- копию платежного поручения на перечисление налога с отметкой банка о принятии;

- информацию с сайта ЦБ РФ и прочее (постановление Арбитражного суда Поволжского округа от 06.10.2017 № Ф06-23166/17 по делу № А65-440/2016).

Если такие меры не предпринять, то не исключено, что инспекция признает недоимку, за которой последуют санкции.

Причина 4. Банк приостановил операции по счету

Банк не проведет платежное поручение, если сочтет, что операция носит сомнительный характер (ч. 11 ст. 7 Закона № 115-ФЗ). Причину отказа банк сообщать не обязан (ст. 4 закона № 115-ФЗ). Достаточно двух таких операций в течение года, чтобы договор банковского обслуживания с клиентом был расторгнут (абз. 2 п. 5.2 ст. 7 Закона № 115-ФЗ).

Полный перечень признаков, указывающих на необычный характер операций, можно изучить в приложении к Положению ЦБ РФ от 2 марта 2012 № 375-П. Подозрения вызовут запутанные или необычные сделки; операции, которые не имеют очевидного экономического смысла или законной цели, не соответствуют виду деятельности организации, указанному в учредительных документах.

К подозрительным отнесут сделки, которые дадут основание полагать, что их цель — уклонение от обязательного финансового контроля. Например, на том основании, что клиент не ответит на запрос банка о пояснениях по какой-либо операции (постановление Арбитражного суда Уральского округа от 06.09.16 № Ф09-8861/16 по делу № А47-2538/2014).

Подозрительное платежное поручение грозит компании не только требованием представить подтверждающие документы и пояснения по сделке), но и задержкой в перечислении средств или даже расторжением договора (решение Арбитражного суда Ярославской области от 08.11.2014; постановление Второго арбитражного апелляционного суда от 04.03.2015 № А82-6897/2014).

Когда банк вернет платежку

Бумажные платежки банк обязан вернуть не позднее следующего рабочего дня с даты получения. На документах при этом должны быть такие отметки: дата поступления в банк, дата и причина возврата, штамп банка и подпись уполномоченного сотрудника (п. п. 2.13, 2.15 Положения № 383-П).

Электронное платежное поручение, которое не было исполнено, банк аннулирует. Уведомление об этом направляется клиенту в электронном виде не позднее следующего рабочего дня с даты получения платежки. В уведомлении банк укажет, что поручение аннулировано, дату и причину его возврата. Причину банк может указать в виде кода (такой код устанавливается самими банком, о нем информируют клиента – п. 2.13, 2.15 Положения № 383-П).

Какую ответственность несет банк

Банк примет платежное поручение к исполнению, если все условия выполнены, и перечислит средства получателю в установленный срок (п. 2.13 Положения № 383-П). За нарушение этого срока банк уплатит клиенту проценты по ставке рефинансирования -это прямая норма Закона о банках и банковской деятельности.

За нарушение срока перечисления налогов, сборов и страховых взносов банк и его должностных лиц оштрафуют (по статье 133 НК РФ и статье 15.8 КоАП РФ).

Налоговый орган требует от бюджетного учреждения представить оригинал платежного поручения, оформленного в электронном виде.

Будет ли считаться оригиналом платежное поручение с отметкой в верхней части, содержащей указание на ключ подписи и фамилию владельца подписи?

Согласно п. 7 Инструкции, утвержденной приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция), первичные и сводные учетные документы составляются на бумажных носителях или, при наличии технических возможностей субъекта учета, на машинных носителях – в виде электронного документа с использованием электронно-цифровой подписи (далее – электронный документ) (смотрите также ч. 5 ст. 9, ч. 6 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете”, далее – Закон № 402-ФЗ).

Отношения в области использования электронных подписей при совершении гражданско-правовых сделок, оказании государственных и муниципальных услуг, исполнении государственных и муниципальных функций, при совершении иных юридически значимых действий регулирует Федеральный закон от 06.04.2011 № 63-ФЗ “Об электронной подписи” (далее – Закон № 63-ФЗ). Так, информация в электронной форме, подписанная квалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, кроме случая, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе (п. 1 ст. 6 Закона № 63-ФЗ).

Платежное поручение – это расчетный (платежный) документ, содержащий распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке (п. 1 ст. 863 ГК РФ, пп. 1.12, 5.1 Положения Банка России от 19.06.2012 № 383-П “О правилах осуществления перевода денежных средств” – далее Положение № 383-П).

Содержание и форма платежного поручения должны соответствовать требованиям закона и банковским правилам (п. 1 ст. 864 ГК РФ, п. 5.3 Положения № 383-П).

Платежное поручение составляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе (п. 5.4 Положения № 383-П).

Таким образом, подлинник платежного поручения формируется в единственном экземпляре либо в электронном виде, либо на бумажном носителе. Следовательно, подлинником (оригиналом) платежного поручения, сформированного в электронном виде, является сам электронный документ, составленный в установленном Банком России формате и подписанный квалифицированной электронной подписью.

Согласно п. 2 ст. 23 НК РФ истребуемые документы могут быть представлены в налоговый орган лично или через представителя, направлены по почте заказным письмом или переданы в электронной форме по телекоммуникационным каналам связи.

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий. В случае необходимости налоговый орган вправе ознакомиться с подлинниками документов.

Следовательно, если налоговый орган запрашивает подлинник (оригинал) платежного поручения, составленного в электронной форме, то полагаем, учреждение может передать платежное поручение в электронном виде только при наличии технических возможностей. Отметим, что формат платежного поручения ФНС не установлен.

Обратите внимание, что согласно ч. 8 ст. 9 Закона № 402-ФЗ в случае, если в соответствии с законодательством РФ первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством РФ, включаются в документы бухгалтерского учета (смотрите также ч. 9 ст. 10 Закона № 402-ФЗ).

В то же время в соответствии с ч. 6 ст. 9, ч. 7 ст. 10 Закона № 402-ФЗ и п. 7 Инструкции субъект учета, сформировавший электронный документ, обязан изготавливать за свой счет копии таких документов на бумажных носителях по письменному запросу других участников фактов хозяйственной жизни, а также по требованию органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры.

Следовательно, если в рассматриваемой ситуации у учреждения отсутствуют технические возможности по передаче подлинника платежного поручения, оформленного в электронном виде, то полагаем, по требованию налогового органа учреждение должно изготовить за свой счет копию платежного поручения на бумажном носителе (письмо ФНС РФ от 29.05.2013 № ЕД-4-3/9773@).

Согласно п. 3.26 Государственного стандарта РФ ГОСТ Р 6.30-2003 Унифицированные системы документации “Унифицированная система организационно-распорядительной документации. Требования к оформлению документов”, утвержденного постановлением Госстандарта РФ от 03.03.2003 № 65-ст, при заверении соответствия копии документа подлиннику ниже реквизита “Подпись” проставляются: заверительная надпись: “Верно”, должность лица, заверившего копию; личная подпись; расшифровка подписи (инициалы, фамилия); дата заверения.

Разъяснения Минфина России о заверении копий документов, представляемых в налоговые органы, приведены в письме от 07.08.2014 № 03-02-РЗ/39142.

| Нужна электронная подпись? Достаточно оставить заявку. Мы поможем выбрать нужный в вашем случае тип сертификата электронной подписи, расскажем как его применить и предоставим другие дополнительные услуги. Оставить заявку >> |

Уточнение платежа в платежном поручении — это шаблон специализированного документа, который необходимо подготовить для исправления ошибок в исполненной платежке. Нужно учитывать, что не все допущенные неточности корректируются указанным способом.

Зачем это нужно

Более 90% расчетов между контрагентами производится безналичным путем. Одна сторона выполняет условия договора, а вторая оплачивает услуги или поставки. Для перечисления оплаты оформляется специальный документ — платежное поручение. Для каждого поля формуляра предусмотрены отдельные правила заполнения платежных поручений, в 2020 изменения не предусмотрены. Порядок заполнения утвержден Распоряжением Банка России от 19.06.2012 № 383-П (в ред. 11.10.2018).

Ошибка в платежных реквизитах или в идентификационных данных плательщика и получателя приведет к тому, что банк отклонит документ. Попросту откажет в его исполнении. Но есть такие недочеты, которые банковская организация проверить не в силах. Например, ошибка или описка в назначении платежа. Сведения, указанные в поле 20 платежки, банк не может проверить. Ведь плательщик не обязан предоставлять договоры и счета на проверку.

Речь идет только о расчетах с контрагентами. Ошибки при перечислении налогов, взносов и сборов корректируются иначе.

Подготовить письмо о назначении платежа в платежном поручении нужно, если недочет имеет значение. Например, при выявлении орфографической или пунктуационной ошибки в назначении платежки никаких уведомлений составлять не нужно. Но есть категории недочетов, которые могут отрицательно сказаться на деятельности компании.

- Неверный номер договора. Конечно, оплата поступит на счет получателя, но в бухгалтерии может возникнуть пересортица. В итоге оплата по конкретному договору не будет учтена. Вероятно применение штрафных санкций — начисление пеней за просрочку оплаты по договору.

- Неверный номер счета или счета-фактуры. Недочет может спровоцировать аналогичные проблемы, что и неверный номер договора. Вероятность начисления пеней и штрафов за просрочку оплаты довольно высока.

- Ошибочно указан НДС. Плательщик может выделить налог не по той ставке либо вообще не указать сумму НДС в платежном поручении. Ошибка может спровоцировать разногласия с ФНС при предъявлении налога к вычету.

Обнаружили недочет — подготовьте уточняющее письмо по платежному поручению в адрес контрагента. Документ исключит штрафные санкции со стороны партнеров из-за неисполнения условий договора или контракта. Также обезопасит компанию от налоговых рисков по НДС.

Как составить заявление

Унифицированной формы или шаблона не предусмотрено. Заявление об уточнении реквизитов платежного поручения оформляется в произвольном виде, с учетом норм деловой переписки.

Что указать в обращении:

Примечания и пояснения

Сведения о получателе. Указываем должность, Ф.И.О. директора и наименование компании, в адрес которой готовим письмо. Дополнительно можно указать адрес и регистрационные данные фирмы.

Если обращение будет продублировано и в банковскую организацию, можно указать аналогичные данные о структурном отделении банка.

Теперь указываем информацию об отправителе. Вносим наименование, ИНН и КПП организации, указываем адрес и контакты для связи.

Подробно расписываем ситуацию, причиной которой послужило составления бумаги. То есть указываем в обязательном порядке:

- номер и дату платежного поручения, в котором выявлен недочет;

- обозначаем суть ошибки, то есть расписываем, в чем заключается неточность;

- фиксируем верные сведения, например, указываем номер и дату договора, по которому следует провести оплату.

Перечислите документы, прилагаемые к письму. Это может быть платежное поручение с ошибкой, копия договора или счета, иные документы.

Заверить письмо должен руководитель предприятия либо иное уполномоченное лицо. Печать в документе проставляется при наличии.

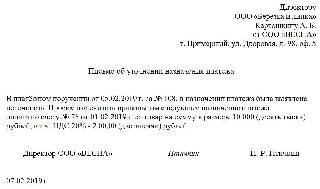

Примерный образец

Оформление и отправка

Подготовьте сразу четыре экземпляра документа, чтобы изменить назначение платежа в платежном поручении, письма обязательно заверьте у руководителя. Один экземпляр останется в компании, второй направят контрагенту, и по одному экземпляру — для банка получателя и плательщика.

Письмо после отправки следует зарегистрировать в журнале исходящей документации и подшить вместе с текущей первичкой компании. Допустимо копию письма об уточнении приложить к платежному поручению с ошибкой. Храните заявление не менее трех лет.

Читайте также: