Кто осуществляет управление государственным долгом российской федерации тест

Обновлено: 05.07.2024

Государственный долг — это в соответствии со ст. 97 Бюджетного кодекса РФ долговые обязательства Правительства РФ перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, возникающие в результате заемной деятельности.

Государственный долг Российской Федерации полностью и без условий обеспечивается всем находящимся в федеральной собственности имуществом, составляющим государственную казну.

В состав государственного долга Российской Федерации входят долговые обязательства, которые могут существовать в форме:

а) кредитных соглашений и договоров, заключенных Российской Федерацией с кредитными организациями, иностранными государствами и международными финансовыми организациями, в пользу указанных кредиторов;

б) государственных ценных бумаг, выпускаемых от имени Российской Федерации;

в) договоров о предоставлении государственных гарантий Федерации, договоров поручительства Федерации по обеспечению исполнения обязательств третьими лицами;

г) переоформления долговых обязательств третьих лиц в государственный долг Федерации на основе принятых федеральных законов;

д) соглашений и договоров, в том числе международных, заключенных от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств РФ прошлых лет.

Долговые обязательства по срокам существования могут быть:

- краткосрочные (до одного года);

- среднесрочные (от одного года до пяти лет);

- долгосрочные (от пяти до 30 лет).

Кроме того, в ст. 98 Бюджетного кодекса оговаривается, что долговые обязательства погашаются в сроки, которые определяются конкретными условиями займа и не могут превышать 30 лет. Изменение условий выпущенного в обращение государственного займа, в том числе сроков выплаты и размера процентных платежей, срока обращения, не допускается.

В состав государственного долга субъекта РФ входят долговые обязательства этого субъекта, которые могут существовать в форме:

а) кредитных соглашений и договоров, заключенных от имени субъекта РФ с физическими и юридическими лицами, кредитными организациями, иностранными государственными, международными финансовыми организациями, в пользу указанных кредитов;

б) государственных займов субъекта РФ, осуществляемых путем выпуска ценных бумаг субъекта РФ;

в) договоров о предоставлении государственных гарантий субъекта РФ, договоров поручительства субъекта РФ по обеспечению исполнения обязательств третьими лицами;

г) переоформления долговых обязательств третьих лиц в государственный долг субъекта РФ на основе законов этого субъекта РФ;

д) соглашений и договоров, в том числе международных, заключенных от имени субъекта РФ, о пролонгации и реструктуризации долговых обязательств субъектов РФ прошлых лет.

Государственный долг субъекта РФ полностью и без условий обеспечивается всем находящимся в его собственности имуществом, составляющим его казну.

Долговые обязательства субъекта РФ погашаются в сроки, которые определяются условиями заимствований и не могут превышать 30 лет.

Формы и виды государственных ценных бумаг, выпускаемых от имени субъекта РФ, условия их выпуска и обращения определяются соответствующими органами государственной власти субъектов РФ.

Муниципальный долг — это совокупность долговых обязательств муниципального образования, полностью и без условий обеспечиваемая всем муниципальным имуществом, составляющим его казну.

Долговые обязательства муниципального образования в соответствии со ст. 100 Бюджетного кодекса РФ могут существовать в форме:

а) кредитных соглашений и договоров, заключенных муниципальным образованием;

б) займов муниципального образования (муниципальных займов), осуществляемых путем выпуска ценных бумаг от имени муниципального образования;

в) договоров о предоставлении муниципальных гарантий, договоров поручительства муниципального образования по обеспечению исполнения обязательств третьими лицами;

г) долговых обязательств юридических лиц, переоформленных в муниципальный долг на основе правовых актов органов местного самоуправления.

Долговые обязательства муниципального образования погашаются в сроки, определенные условиями заимствования, и не могут превышать 10 лет.

Российская Федерация не несет ответственности по долговым обязательствам национально-территориальных образований РФ, если они не были гарантированы Правительством РФ. Субъекты РФ и муниципальные образования не отвечают по долговым обязательствам друг другу, если такие обязательства не были гарантированы ими, а также по долговым обязательствам Российской Федерации.

В целях проведения эффективной финансовой политики в области государственного и муниципального долга особое значение приобретает управление государственным и муниципальным долгом. Управление государственным долгом РФ осуществляется Правительством РФ, государственным долгом субъекта РФ — органом исполнительной власти субъекта РФ, муниципальным долгом — уполномоченным органом местного самоуправления.

Под управлением государственным (муниципальным) долгом понимается совокупность финансовых мероприятий государства (органов местного самоуправления) по погашению займов, организации выплат доходов по ним, проведению изменений условий и сроков ранее выпущенных займов, а также по размещению новых долговых обязательств. В числе таких финансовых мероприятий наиболее распространены в мировой практике следующие:

- рефинансирование — выпуск новых займов в целях покрытия ранее выпущенных долговых обязательств;

- конверсия — изменение размера доходности займа (может осуществляться как в сторону снижения, так и в сторону повышения процентной ставки дохода);

- консолидация - изменение сроков действия ранее выпущенных займов (в соответствии со ст. 817 ГК РФ изменение условий выпущенного в обращение займа не допускается, поэтому при необходимости консолидации это можно сделать только по согласованию с кредиторами, т. е. с юридическими и физическими лицами, являющимися правообладателями государственных (муниципальных) облигаций; при этом принято руководствоваться ст. 414 и 818 ГК РФ о новации — прекращении обязательства по соглашению сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения);

- унифицирование — обмен нескольких ранее выпущенных займов на один новый;

- аннулирование государственного внутреннего долга, т. е. полный отказ от долговых обязательств (как правило, при управлении внутренним долгом это является крайней мерой).

При финансовом кризисе возникает необходимость в реструктуризации долга.

В соответствии со ст. 105 Бюджетного кодекса РФ под реструктуризацией долга понимается погашение долговых обязательств с одновременным осуществлением заимствований (принятие на себя других долговых обязательств) в объемах погашаемых долговых обязательств с установлением иных условий их обслуживания и погашения.

Реструктуризация долга может осуществляться с частичным списанием (сокращением) суммы основного долга. При этом сумма погашения основного долга за счет его реструктуризации не включается в объем обслуживания долгового обязательства в текущем году.

Предельный объем государственного долга позволяет регулировать его объем, и, например, предельный объем государственных внешних заимствований РФ не должен превышать годовой объем платежей по обслуживанию и погашению государственного внешнего долга.

Предельные объемы государственного внутреннего долга и государственного внешнего долга, пределы внешних заимствований РФ на очередной финансовый год утверждаются федеральным законом о федеральном бюджете на очередной финансовый год с разбивкой долга по формам обеспечения обязательств. Верхний предел долга субъекта РФ, муниципального долга устанавливается законом субъекта РФ о бюджете и правовым актом органа местного самоуправления о местном бюджете соответственно. Предельный объем государственного долга субъекта РФ, а также муниципального долга не может превышать объем доходов соответствующего бюджета без учета финансовой помощи из бюджетов других уровней бюджетной системы РФ.

Эмиссия государственных ценных бумаг Российской Федерации, субъектов РФ и муниципальных образований производится в соответствии с решением Правительства РФ, а также решением органов исполнительной власти субъектов РФ и органов местного самоуправления соответственно с учетом предельных объемов дефицита бюджета и государственного и муниципального долга. Кроме того, решение об эмиссии государственных ценных бумаг РФ принимается в соответствии с Программой государственных внешних заимствований Российской Федерации. В этом решении указываются:

- сведения об эмитенте;

- объем и условия эмиссии; .

Эмиссия государственных ценных бумаг субъектов РФ, а также муниципальных ценных бумаг подлежит регистрации в Министерстве финансов РФ. Порядок выпуска, обращения и погашения государственных ценных бумаг Российской Федерации, субъектов РФ и муниципальных образований регулируется федеральным законом об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг.

Эмиссия государственных и муниципальных ценных бумаг возможна только в том случае, если федеральным законом, законом субъекта РФ или решением органа местного самоуправления о бюджете соответствующего уровня на текущий финансовый год утверждены следующие показатели:

- предельный размер соответствующего государственного или муниципального долга;

- предельный объем заемных средств, направляемых Российской Федерацией, субъектом РФ или муниципальным образованием в течение текущего финансового года на финансирование дефицита бюджета соответствующего уровня;

- расходы на обслуживание соответствующего государственного или муниципального долга в текущем финансовом году.

При этом предельный объем заемных средств, направляемых субъектом РФ и муниципальным образованием в течение текущего финансового года на финансирование дефицита бюджета соответствующего уровня, не должен превышать:

- для субъекта РФ — 30% объема доходов бюджета субъекта РФ на текущий финансовый год без учета финансовой помощи из федерального бюджета и привлеченных в текущем финансовом году заемных средств;

- для муниципального образования — 15% объема доходов местного бюджета на текущий финансовый год без учета финансовой помощи из федерального бюджета и бюджета субъекта РФ, а также без учета привлеченных в текущем финансовом году заемных средств.

Предельный объем расходов на обслуживание государственного долга субъекта РФ или муниципального долга в текущем финансовом году не должен превышать 15% объема расходов бюджета соответствующего уровня.

Если при исполнении бюджета субъекта РФ или местного бюджета расходы на обслуживание государственного долга субъекта РФ или муниципального долга превышают 15% расходов каждого из соответствующих бюджетов, а также в случае превышения предельного объема заемных средств, и при этом субъект РФ или муниципальное образование не в состоянии обеспечить обслуживание и погашение своих долговых обязательств, уполномоченный орган государственной власти Российской Федерации или орган государственной власти субъекта РФ могут применить следующие меры:

- назначить ревизию бюджета субъекта РФ или местного бюджета;

- передать исполнение бюджета субъекта РФ или местного бюджета под контроль Министерства финансов РФ или органа, исполняющего бюджет субъекта РФ соответственно;

- принять иные меры, предусмотренные бюджетным законодательством Российской Федерации.

В соответствии со ст. 113 Бюджетного кодекса РФ все поступления средств в бюджет от заимствований и других долговых обязательств, включая средства, расходующиеся на обслуживание и погашение государственного или муниципального долга, отражаются в бюджете как источники финансирования дефицита бюджета.

Все расходы на обслуживание долговых обязательств, включая дисконт по дисконтным ценным бумагам, отражаются в бюджете как расходы на обслуживание государственного или муниципального долга.

Погашение обязательств государственного долга Российской Федерации учитывается в федеральном бюджете путем вычитания суммы погашаемых обязательств из суммы поступлений из источников финансирования дефицита федерального бюджета и отражается соответственно в Программе государственных внутренних заимствований РФ или в Программе государственных внешних заимствований РФ.

Все расходы на погашение обязательств государственного долга субъектов РФ, муниципального долга учитываются в расходной части бюджетов субъектов РФ, местных бюджетов как расходы на погашение государственного или муниципального долга.

Займы, как уже отмечалось выше, в зависимости от места размещения делятся на внутренние и внешние, отличающиеся видами заемных инструментов, условиями размещения, составом кредитов, валютой займа.

Внутренние займы выпускаются в национальной валюте, внешние - в валюте других государств и размещаются на иностранных фондовых рынках.

В соответствии со ст. 89 Бюджетного кодекса РФ государственные внешние заимствования РФ - это займы, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций в иностранной валюте, по которым возникают долговые обязательства РФ как заемщика или гаранта погашения займов другими заемщиками, выраженные в иностранной валюте.

Государственные внутренние заимствования РФ — это займы, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций в валюте РФ, по которым возникают долговые обязательства РФ как заемщика или гаранта погашения займов другими заемщиками, выраженные в валюте РФ.

Заемные средства Российской Федерации мобилизуют двумя путями:

а) размещением ценных бумаг;

б) получением кредитов у специализированных финансово-кредитных институтов.

Обязательства Российской Федерации, субъекта РФ, возникшие в результате эмиссии ценных бумаг и составляющие внутренний долг, должны быть выражены в валюте РФ и подлежат оплате в валюте РФ. Иностранная валюта, условные денежные единицы и драгоценные металлы могут быть указаны в Генеральных условиях эмиссии и обращения государственных ценных бумаг, а также в реквизитах сертификатов в качестве соответствующей оговорки, на основании которой определяется величина платежа по данным государственным ценным бумагам.

Обязательства Российской Федерации и субъекта РФ, возникшие в результате эмиссии государственных ценных бумаг и составляющие внешний долг Российской Федерации и субъекта РФ должны быть выражены в иностранной валюте и подлежат оплате в иностранной валюте.

В Российской Федерации действует единая система учета и регистрации государственных заимствований РФ. Ведение государственных книг внутреннего и внешнего долга РФ возложено на Министерство финансов РФ. Информация о заимствованиях субъекта РФ или муниципального образования вносится в долговую книгу субъекта РФ или в муниципальную долговую книгу соответственно.

Внутренний государственный долг представляет собой всю сумму ранее выпущенных и до настоящего времени не погашенных государственных займов вместе с процентами. На внутреннем рынке ценных бумаг Российская Федерация является самым крупным заемщиком. Задолженность государства по ГКО — ОФЗ на 1 июня 1998 г. составила 435, 3 млрд руб.

Кроме того, в Российской Федерации выпускаются:

- облигации государственного сберегательного займа — Министерством финансов РФ с 1995 г. — являющиеся государственными ценными бумагами на предъявителя, владельцами которых могут быть российские и иностранные физические и юридические лица;

- облигации государственных нерыночных займов (ОГНЗ) — Министерством финансов РФ с 1996 г. — владельцами которых могут быть российские и иностранные юридические лица.

Кроме того, в качестве долговых обязательств, гарантированных Правительством РФ, на территории РФ выпущены золотые сертификаты 1993 г. (эмитент — Министерство финансов РФ) номиналом 10 кг золота пробы 0, 9999, а также в 1994 г. казначейские векселя на сумму 1100 млрд руб. (неденоминированных) и казначейские обязательства (эмитент Министерство финансов РФ).

Внешняя задолженность России на 1 января 1999 г. составляла 140,8 млрд долл. США. Она включает:

В ходе экономической деятельности страны возникает долг, поскольку нередко для развития и продвижения хозяйственной деятельности требуются заемные средства. Чтобы грамотно распределять денежные средства и не обанкротить свое государство неумелым использованием финансовых ресурсов, необходимо регулирование заемных и собственных ресурсов. Поэтому нужно знать, кто осуществляет управление государственным долгом Российской Федерации.

Общие сведения

Если рассматривать госдолг как финансовый инструмент, то с его помощью исполнительные и законодательные органы страны влияют на денежное обращение, инвестиционную политику, производственную и другие сферы. При рассмотрении как объекта управления гос. структуры, используют его для установления необходимых положений для успешного функционирования. Благодаря этому, правительство осуществляет контроль госдолга, регулирует выпуск и обращение займовых средств, выполнение долговых обязательств и т. д.

Существует два основных вида государственного долга:

- Внешний. К нему относится заем, взятый у другой страны, зарубежной фирмы, гражданина и т. д. Такие кредиты довольно обременительны для государства, поскольку в счет его погашения идет сырье, полезные ископаемые, финансовые активы и т. д. Если на его обслуживание уходит порядка 20-30% всего внешнеэкономического оборота, то страна становится должником. Новые кредиты ей будут недоступны.

- Внутренний. К нему относятся все обязательства, невыполненные перед собственным населением (физ. и юр. лицами): невыплата з/п, пенсий, стипендий и пособий и т. д.

Также выделяются капитальный (суммарный размер долга по всем заимствованиям) и текущий (выплаты кредиторам по займам, срок погашения которых уже наступил).

Задачи управления госдолгом

Чтобы эффективность регулирования этой величины была высокой, необходимо решать поставленные задачи. К ним относятся:

- Стабилизация размера задолженности на уровне, который не будет угрожать экономике и безопасности страны. Выполнение условий по обязательствам должны осуществляться без серьезного ущерба и недофинансирования социально-экономических программ.

- Снижение суммы средств, взятых взаймы, до оптимального показателя. Это делается путем увеличения сроков выплаты, повышения цены на ценные бумаги, привлечения новых инвесторов и т. д.

- Формирование и поддержание государственного авторитета и статуса надежного заемщика.

- Осуществление деятельности так, чтобы рынок управляемого госдолга был предсказуем и стабилен.

- Эффективное и выгодное в стратегическом плане использование кредитных средств.

- Обеспечение своевременных выплат по обязательствам, чтобы не происходило задержек и тем самым можно было бы исключить возникновение задолженности.

- Расширение типов и форм заимствований, распределение их по направлениям и т. д.

- Контроль деятельности государственных структур, обеспечивающих административные и управленческие функции.

Задач, которые должно выполнять государство, гораздо больше, но эти являются основными.

Управленческий процесс

Данное определение подразумевает несколько функциональных компонентов:

- Планирование. При этом взвешиваются все за и против, производится расчет и обсуждение условий (сроки, размеры платежей, процентная ставка и т. д.).

- Обслуживание. На этом этапе осуществляется деятельность, направленная на погашение основы долга, процентов, комиссий и т. д.

- Контроль и отслеживание состояния всех заемных обязательств.

Госдолг управляется при помощи менеджмента его состава и структуры (debt management). Сущность этого процесса заключается в распределении всех статей долга по определенным критериям. Объектами, на которые он воздействует, являются:

- Состояние долгов и их сроки – грамотно распределяя их, государство может частично или полностью реструктуризировать свой заем.

- Кредитная структура (процентное и числовое соотношение внутренних и внешних, рыночных обязательств, распределение по категориям и т. д.).

- Размер общего госдолга.

Объективная оценка всех обстоятельств и правильная система действий – это залог успешной кредитной политики.

По каким принципам должен управляться государственный долг

Существует несколько основ, по которым следует вести регулирование данной сферы:

- Безусловность. Она подразумевает, что государство, взявшее на себя долговое обязательство, непременно выполнит его условия.

- Единство. В соответствии с этим правительство ведет учет всех материальных займов, независимо от их типа (муниципальный, федеральный, международный и т. д.).

- Минимизация рисков. Этот пункт включает в себя деятельность, направленную на снижение нагрузки кредитов на экономику страны.

- Оптимальность. Структура и система управления, сроки и условия должны быть максимально удобными.

- Финансовая независимость. Несмотря на обременяющие обязательства, суверенность и свобода действий государства не ограничиваются.

- Прозрачность. Все условия и состояние займа должны быть открытыми для населения, рейтинговых структур и СМИ.

Соблюдение этих принципов непременно, иначе нарушение может стать причиной расторжения договора. При этом управление долгом обязано включать в себя все эти пункты.

Управленческие меры

Есть довольно много способов, применение которых необходимо для регулирования государственного долга. К таковым относятся:

- Рефинансирование – это погашение долга полностью или частично за счет нового кредита.

- Реструктуризация – обоюдное соглашение сторон об изменениях условий заимствования (сроков, размеров платежей и т. д.).

- Конверсия – корректировка доходности по обязательству (снижение или увеличение процентов и т. д.).

- Консолидация – увеличение срока на погашение займа, что позволяет сократить нагрузку на бюджетный капитал страны.

- Унификация – образование из нескольких небольших займов одного крупного.

- Отсрочка погашения позволяет не только продлить кредит, как при консолидации, но и прекратить начисление процентов.

- Аннулирование подразумевает полный отказ от долгового обязательства. Применяется субъектам договора только при крайней необходимости (неплатежеспособность, ЧС, бедствие и т. д.).

Любое из этих решений требует глубокой проработки и анализа, чтобы эффект от них привел к ожидаемому результату. Все эти методы управления государственным долгом в РФ нарушают важнейший принцип безусловности.

Контроль за управлением

Важнейшими показателями в этом процессе являются следующие:

- величина долга;

- расходы на его обслуживание.

Тщательный и грамотный контроль за управлением гос. долгом позволяет избежать дефицита в бюджете. Если не соблюдать этого, то страна может оказаться в сложном положении, поэтому нередко требуется помощь третьей стороны при решении спорных ситуаций.

В 2018 г. правительство РФ активно работает над улучшением ситуации в этой сфере, повышением кредитного доверия страны на международной арене. Для этого используются различные новации и другие эффективные производственные меры. Высокий авторитет и положительная репутация государства среди кредиторов указывает на стабильную и прибыльную экономику страны.

О гос. долге и не только можно узнать из видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже:

Нет времени или сил пройти тест онлайн? Поможем сдать тест дистанционно для любого учебного заведения: подробности.

Вопрос 1. Бюджетная система - это:

- деятельность органов власти по составлению проекта, рассмотрению, утверждению и исполнению бюджета;

- организационные принципы построения бюджетной системы;

- совокупность действующих на территории страны бюджетов;

- совокупность юридических норм, определяющих бюджетный процесс.

Вопрос 2. Бюджетная система РФ состоит из:

- двух уровней;

- одного уровня;

- трех уровней;

- четырех уровней.

Вопрос 3. Бюджетная система ФРГ является:

- конфедеративной;

- унитарной;

- федеративной.

Вопрос 4. Бюджетное устройство - это:

- деятельность органов власти по составлению проекта, рассмотрению, утверждению и исполнению бюджета;

- организация и принципы построения бюджетной системы;

- совокупность действующих на территории страны бюджетов и внебюджетных фондов;

- совокупность юридических норм, определяющих бюджетный процесс.

Вопрос 5. Бюджетный процесс в развитых странах имеет:

- две стадии – рассмотрение и утверждение бюджета;

- одну стадию - утверждение;

- три стадии – составление, рассмотрение и утверждение бюджета;

- четыре стадии – составление, рассмотрение, утверждение и исполнение бюджета.

Вопрос 6. В какой внебюджетный фонд предприятия должны выплачивать два страховых взноса рассчитанных по различным ставкам?

- социального страхования;

- такого фонда здесь не указано;

- территориальный фонд обязательного медицинского страхования;

- федеральный фонд обязательного медицинского страхования.

Вопрос 7. В какой форме может формироваться и использоваться страховой фонд?

- пенсионный фонд;

- резервный фонд страховщика;

- фонд материального стимулирования;

- фонд накопления предприятия.

Вопрос 8. В каком документе определены предельные размеры внутреннего долга РФ на текущий год?

- в законе о федеральном бюджете на текущий год;

- в инструкции Минфина;

- в постановлении правительства;

- в Указе Президента.

Вопрос 9. В функции Министерства финансов входит:

- исчисление, полнотой и своевременностью внесения налоговых платежей;

- контроль за соблюдением налогового законодательства, правильностью осуществление организационной, методической и практической работы по составлению и исполнению бюджета;

- рассмотрение и утверждение бюджета;

- утверждение отчета об исполнении бюджета.

Вопрос 10. Внебюджетные фонды развитых стран – это:

- амортизационные фонды предприятий;

- благотворительные фонды;

- общегосударственные и территориальные специальные целевые фонды;

- фонды малых и средних предприятий;

Вопрос 11. Военные расходы развитые страны финансируют:

- из благотворительных фондов;

- из госбюджета;

- из фондов социального обеспечения.

Вопрос 12. Государственная Дума рассматривает и утверждает:

- консолидированный бюджет;

- местные бюджеты;

- региональные бюджеты;

- федеральный бюджет.

Вопрос 13. Доходы федерального бюджета являются частью:

- внебюджетных фондов;

- децентрализованных финансов;

- территориальных бюджетов;

- централизованных финансов.

Вопрос 14. Единая бюджетная классификация используется при составлении, утверждении и исполнении:

- бюджетов всех уровней;

- только местных бюджетов;

- только региональных бюджетов;

- только федерального бюджета.

Вопрос 15. За счет чего мобилизуются заемные средства РФ на внутреннем рынке в настоящее время?

- получения кредитов ЦБ РФ;

- получения налоговых кредитов;

- размещения акций;

- размещения долговых ценных бумаг.

Вопрос 16. Из какого бюджета осуществляются расходы на национальную оборону?

- из всех бюджетов;

- из местных бюджетов;

- из региональных бюджетов;

- из федерального бюджета.

Вопрос 17. К какой из классификаций федерального бюджета относится раздел "национальная оборона" и "национальная безопасность и правоохранительная деятельность"?

- ведомственная;

- воспроизводственная;

- функциональная;

- экономическая.

Вопрос 18. К какой системе внебюджетные фонды отнесены в Бюджетном кодексе?

- к бюджетной;

- к денежной;

- к кредитной;

- к распределительной.

Вопрос 19. Какая организация составляет проект бюджета внебюджетных фондов?

- Министерство экономического развития и торговли;

- Минфин;

- Органы управления этих фондов;

- Правительство.

Вопрос 20. Какие функциональные расходы преобладают в Федеральном бюджете РФ?

- расходы на культуру, искусство, СМИ;

- расходы на национальную оборону;

- расходы на образование;

- расходы на охрану окружающей среды.

Вопрос 21. Какие вопросы решаются при рассмотрении в Государственной Думе проекта федерального бюджета в первом чтении?

- основные характеристики федерального бюджета;

- принятие закона о федеральном бюджете в целом;

- распределение расходов по министерствам и ведомствам;

- распределение расходов по подразделам функциональной классификации.

Вопрос 22. Какие задачи позволяет решить рынок государственных ценных бумаг?

- привлечение инвестиций в промышленность;

- развитие фондового рынка;

- размещение свободных денежных средств государства;

- финансирование бюджетного дефицита.

Вопрос 23. Какие из ниже названных средств могут предоставляться из бюджета на возвратной основе?

- бюджетные кредиты;

- дотации;

- субвенции;

- субсидии.

Вопрос 24. Какие из перечисленных функций выполняют внебюджетные фонды?

- распределительную;

- создание кредитных орудий обращения;

- статистическую;

- учетную.

Вопрос 25. Какие из перечисленных функций выполняет государственный кредит?

- поощрительную;

- распределительную;

- стабилизационную;

- формирования доходов бюджета.

Вопрос 26. Какие методы финансирования дефицита бюджета являются внешними?

- выпуск государственных ценных бумаг на внутреннем рынке;

- доходы от приватизации государственного имущества;

- кредиты международных финансово-кредитных институтов;

- эмиссия денег.

Вопрос 27. Какие поступления преобладают в доходах федерального бюджета?

- займы населения;

- кредиты международных финансово-кредитных организаций;

- налоговые поступления;

- неналоговые доходы.

Вопрос 28. Какие поступления преобладают в доходах федерального бюджета РФ?

- займы населения;

- кредиты международных финансовых организаций;

- налоговые доходы;

- неналоговые доходы.

Вопрос 29. Какие расходы обеспечивают сбалансированное функционирование бюджетной системы?

- расходы на культуру, искусство, СМИ;

- расходы на охрану окружающей среды;

- расходы на сельское хозяйство;

- финансовая помощь бюджетам других уровней.

Вопрос 30. Какие расходы финансируются из Пенсионного фонда?

- выплата трудовых пенсий;

- пособия в связи с болезнью;

- пособия в связи с рождением ребенка;

- пособия лицам, потерявшим работу.

Вопрос 31. Какие функции выполняет бюджет государства?

- наблюдательную функцию

- перераспределение национального дохода;

- предупредительную функцию;

- статистическую функцию.

Вопрос 32. Каким документом регулируется размер дефицита федерального бюджета?

Госдолг показывает, сколько на текущий момент страна должна внешним и внутренним кредиторам. Основное значение имеет долг, номинированный в иностранной валюте: печальный опыт многих государств, в том числе и Российской Федерации, показывает, что его безудержное разрастание может привести к серьёзным проблемам как для страны в целом, так и для её жителей и предприятий.

Зачем анализировать, кому и сколько должна Россия

Внешний долг является одним из ключевых макроэкономических показателей для любой страны. Анализ динамики и величины госдолга позволяет определить устойчивость государственных финансов. Особенно опасен внешний долг, платежи по которому должны совершаться в иностранной валюте. Если её по каким-то причинам недостаточно, то финансовые власти могут:

-

попробовать рефинансировать госдолг, что приведёт к росту затрат на обслуживание долговой нагрузки из-за переоценки рисков инвесторами;

Также проблемы с госдолгом отрицательно влияют и на многие компании, базирующиеся в стране-эмитенте. Колебания на валютном рынке, повышение стоимости заёмных средств, снижение кредитных рейтингов — вот лишь неполный перечень возникающих трудностей.

Основные параметры внешнего долга России

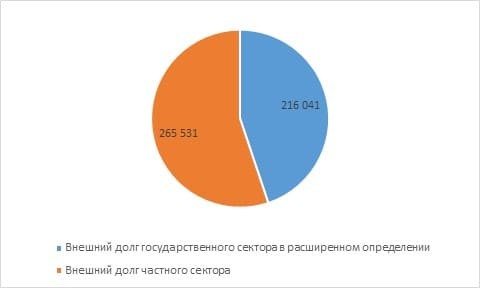

По данным Центробанка, по итогам первого полугодия 2020 г. общий объём внешнего долга России составил 481,5 млрд долл. Из этой суммы почти 55% пришлось на частный сектор, а 45% — на госсектор, в его расширенном понимании. Для сравнения, национальный госдолг США на конец 2020 г. превысил 27 трлн долл.

По методологии ЦБ к расширенному госсектору относятся:

- Центробанк;

- органы государственного управления;

- банки и компании, в которых государство косвенно и напрямую контролирует 50 и более процентов акций.

При более детальном анализе данных ЦБ по отраслям видно, что наиболее высокая долговая нагрузка у небанковского частного сектора — почти половина всего внешнего долга.

01.07.2015

01.07.2020

Динамика

Доля в 2015

Доля в 2020

Госсектор в расширенном определении

276 958

216 041

-60 917

49,8%

44,9%

Частный сектор

279 382

265 531

-13 851

50,2%

55,1%

Итого

-74 768

Рис. 2. Структура и динамика внешнего долга России (млн долл.). Источник: данные ЦБ

При рассмотрении динамики внешнего долга видна тенденция к снижению: по результатам пятилетнего периода он уменьшился почти на 75 млрд долл., в основном за счёт государственного банковского сектора.

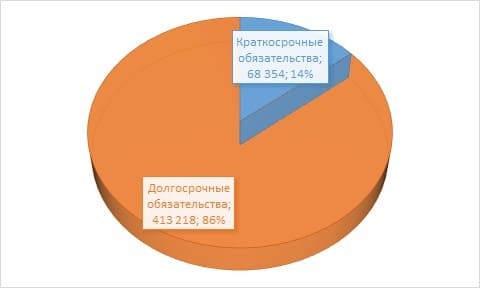

Что касается сроков выплат, то на краткосрочные обязательства приходится лишь 14% долга, что делает российских должников более устойчивыми к рыночным колебаниям. С другой стороны, это уменьшает их гибкость, мешая воспользоваться снижением стоимости краткосрочных займов.

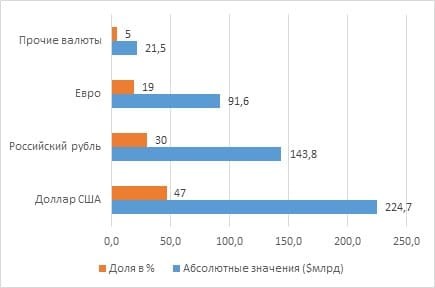

Хорошо структурирован внешний долг и по видам валют: почти треть номинирована в рублёвых инструментах, что снижает зависимость России от колебаний на валютном рынке.

В остальных валютах продолжает доминировать доллар. Несмотря на политическую риторику, на номинированные в нём инструменты приходится почти половина внешнего долга России.

Качественные показатели госдолга России

Коэффициент

Внешний долг/ВВП, %

Внешний долг/Годовой экспорт

Международные резервы/платежи по внешнему долгу

Внешний долг на душу населения, долл.

для низкого риска Рис. 5. Показатели качества долговой нагрузки РФ на 01.07.20. Источник: данные ЦБ

При анализе госдолга наблюдается разница в данных между ЦБ и Минфином, которая объясняется тем, что последний рассматривает госдолг в более узком смысле. В силу этого его значение, по данным Минфина, на начало второго полугодия 2020 г. составляет почти 51 млрд долл.

Также, несмотря на всю значимость внешнего госдолга, нужно помнить и про внутренний, составивший на начало ноября 2020 г. более 13,9 трлн руб., то есть за год он увеличился почти на 3,25 трлн.

Даже при планируемом умеренном увеличении госдолга из-за проблем на нефтегазовом рынке и ситуации с COVID-19 его отношение к ВВП не является критичным. Для сравнения, у стран с развитой экономикой в среднем данное отношение составляет 105,3%; а у стран с формирующимся рынком и средним уровнем дохода — 52,6%.

Высокие показатели качества долговой нагрузки РФ приводят к тому, что по классификации крупнейших рейтинговых агентств уровень надёжности её долговых обязательств достигает инвестиционного класса.

Рейтинговое агентство

Класс РФ

Место в классификации

S&P Global Ratings

Рис. 7. Кредитные рейтинги Российской Федерации. Источники: сайты Минфина и рейтинговых агентств

Более высокому рейтингу мешают риски новых санкций и продолжающаяся высокая зависимость страны от нефтегазового сектора.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Читайте также:

- Лиц принимающих участие в уголовном процессе закон определяет как уголовного судопроизводства

- Министр окружающей среды японии заявил что борьба с глобальным потеплением

- Не будет преувеличением сказать что притязания многих

- Входят ли в обязанности управляющей компании убирать велосипеды из колясочной

- Кому принадлежат права на эвм