Кто осуществляет регулирование и контроль за динамикой мультипликатора денег в рф

Обновлено: 02.07.2024

Денежный рынок в макроэкономике. Деньги и их функции. Предложение денег. Факторы, определяющие предложение денег. Денежные агрегаты и их виды. Сущность денежной базы. Структура денежного обращения. Участники денежного рынка. Модели денежного обращения. Спрос на деньги сущность, виды, факторы. Банковский и денежный мультипликаторы и их макроэкономическое значение. Равновесие на денежном рынке. [c.119]

Денежная система, в целом отражая общее состояние развития в стране и переживая серьезное расстройство, нуждается в качественном ее реформировании, которое невозможно без укрепления экономического базиса и всей финансово-кредитной системы, в частности I) ограничения налично-денежного обращения и расширения безналичного оборота 2) гибкого регулирования денежной массы через воздействие на денежный мультипликатор, рынок ценных бумаг, с использованием инструментов БР 3) восстановления функций рубля как средства обращения и платежа путем урегулирования проблемы неплатежей, просроченной задолженности предприятий друг другу. [c.47]

Коэффициент 1/г получил в теории денежного обращения название денежный мультипликатор, а количество наличных денег, первоначально поступивших в банковскую систему, — базовые деньги или денежная база. [c.455]

Денежный мультипликатор (т) — коэффициент, который служит мерой увеличения денежной массы в результате безналичной эмиссии (банковской эмиссии). Он показывает, во сколько раз денежная масса больше величины наличных денег в банковской системе. [c.455]

Статистический анализ денежного мультипликатора и скорости [c.467]

Предложение денег в современном мире определяется, как правило, величиной безналичной эмиссии. Размеры этой эмиссии зависят не только от размеров денежной базы, но и от уровня развития и условий функционирования коммерческих банков, т.е. от способности банковской системы к расширению поступающих в нее средств. Показателем, характеризующим эту способность банковской системы, является денежный мультипликатор. Статистическое изучение этого показателя, т.е. исчисление уровня, выявление факторов его изменения и определение степени их влияния, является важнейшей задачей статистики денежного обращения. [c.467]

Денежный мультипликатор показывает, во сколько раз суммарное количество депозитов в банковской системе больше количества первоначально поступивших в систему базовых денег, и равен [c.467]

В зависимости от способа исчисления денежной массы, денежной базы и нормы резервирования существует несколько подходов к исчислению величины денежного мультипликатора, каждый из которых отражает различные стороны мультипликационного эффекта и позволяет исследовать факторы, влияющие на его динамику. [c.467]

Величина денежного мультипликатора, как тождественно равная обратной ей величине, равна [c.468]

Если банковской системы не существует, то наличность — единственная форма существования денег. В этом случае мультипликативного эффекта не существует, а т- является нижней границей величины денежного мультипликатора. Присутствие депозитов увеличивает денежный мультипликатор до некоторой величины между 1 и 1/г. Однако он никогда не бывает равен 1/г, так как в системе всегда присутствуют наличные деньги. [c.469]

Если в качестве денежной базы принять величину наличных денег, то денежный мультипликатор может рассматриваться как один из способов определения скорости обращения (оборачиваемости) наличных денег и мера эффективности их использования в экономической системе. [c.469]

На основе фактического значения средней нормы резервирования можно определить фактическое значение денежного мультипликатора как обратную по отношению к норме резервирования величину [c.470]

Этот подход к исчислению денежного мультипликатора позволяет выявить степень влияния на динамику мультипликативного эффекта изменения норм резервирования и структуры вкладов [c.470]

Теоретически значение денежного мультипликатора, равное величине обратной ставке обязательных резервов, — это предельное (максимально возможное) его значение при условии, что наличные деньги в системе отсутствуют. [c.470]

Величина денежного мультипликатора, рассчитанная по этой формуле, чаще используется для контроля и сопоставления с величиной денежного мультипликатора, полученного в результате деления денежной массы на денежную базу, что позволяет выявить внутреннюю природу мультипликативного эффекта и факторы его изменения. [c.470]

Мультипликационный эффект является важным фактором, влияющим на инфляцию. При контроле ЦБ РФ над денежной базой цены могут стремительно расти из-за увеличения денежного мультипликатора, даже в случае постоянства нормы обязательных резервов. Его изменение зависит от конъюнктуры, сезона, структуры депозитов, для которых могут быть установлены разные требования к величине обязательных резервов. На значение денежного мультипликатора через величину резервов могут оказывать воздействие и внеэкономические факторы банки могут как превышать норму обязательных резервов, так и не выполнять установленных требований. [c.470]

Денежные средства, которые банки добровольно хранят в форме избыточных резервов, уменьшают мультипликативное расширение депозитов. Помимо этого вкладчики могут принять решение о превращении своих депозитов в наличные деньги, что окажет воздействие как на общее количество резервов банковской системы, так и на значение денежного мультипликатора. [c.471]

Сопоставление и анализ величины денежного мультипликатора, рассчитанного с использованием различной статистической информации, позволяют выявить диспропорции в экономической системе и выработать направления их устранения. [c.471]

Перечислите способы исчисления денежного мультипликатора. [c.489]

Каковы факторы изменения денежного мультипликатора [c.490]

Если норма обязательных резервов составляет 100%, то чему равна величина денежного мультипликатора [c.491]

На основе следующих данных об усредненных денежных показателях в России (млрд руб ) вычислите величину денежного мультипликатора, используя а) данные таблицы б) норму обязательных резервов, установленную ЦБ РФ 20% [c.492]

Денежный мультипликатор — коэффициент, который служит мерой увеличения денежной массы в результате безналичной эмиссии (банковской эмиссии). [c.730]

Простейший депозитный [денежный) мультипликатор [c.359]

В данном примере денежный мультипликатор был равен 10 1/0,10 = 10. [c.360]

По этой формуле рассчитывается максимальная величина, на которую могут измениться объем депозитов и денежная масса вследствие изменения резервов, или максимальные депозитный и денежный мультипликаторы. Эта формула описывает весьма упрощенную ситуацию, в которой существуют только трансакционные депозиты с определенной требуемой нормой резервного покрытия, клиенты банка не снимают наличность со счетов, а банковские избыточные резервы всегда равны нулю. В действительности требуемая норма резервного покрытия для различных трансакционных депозитов далеко не одна и та же. Например, в апреле 1992 г. требуемая норма резервного покрытия для первых 42,2 млн. долл. на текущих счетах для всех банков была 3% 10-процентная ставка применялась ко всем депозитам сверх этой суммы. [c.360]

К тому же банки могут хранить избыточные резервы, даже если они не приносят дохода в виде процентов. Более того, когда небанковский сектор захочет снять определенную гумму наличности с банковских счетов, величина денежного мультипликатора изменится. Теперь мы приступим к рассмотрению общего денежного и кредитного мультипликаторов, которые учитывают вышеперечисленные факторы. [c.360]

В действительности некоторые из допущений, которые мы использовали при выведении максимального денежного мультипликатора, редко имеют место на практике. Банки все [c.360]

Напомним, что денежный мультипликатор в предыдущем примере был равен просто ld = 1/0,10 =10, поскольку мы не брали в расчет утечку наличности и возможность избыточных резервов, т. е. е и с равны нулю. На практике же часто это не так (хотя величина е обычно меньше 0,05, как в нашем примере). Поэтому на практике депозитный мультипликатор в общем намного меньше максимального мультипликатора (1/ d). [c.364]

Расчет. нежного мультипликатора Теперь можно рассчитать общий денежный мультипликатор, более приемлемый на практике для банковской системы. Обозначим его т. Этот мультипликатор показывает, насколько изменилась денежная масса в ответ на изменение денежной базы вследствие, к примеру, операций ФРС по продаже [c.364]

Таким образом, общий денежный мультипликатор равен (1 + )/(d + е + с). [c.365]

В нашем примере с = 0,25, d = 0,10 и е = 0,05. Следовательно, общий денежный мультипликатор для гипотетической экономики равен (1 + 0,25)/(0,10 + 0,05 + + 0,25) = 1,25/0,40 =3,125. [c.365]

Модель денежного мультипликатора Теперь мы установили, что на практике изменение денежной массы будет равно [c.365]

Уравнение (14-18) показывает, что фактическая денежная масса (М) равна произведению денежного мультипликатора на денежную базу (MB), которая в свою очередь равна суммарным резервам банков (ТУ ) плюс наличность (С), или общему предложению денег со стороны государства. [c.365]

Эта модель хороша по двум причинам. Во-первых, она проста для понимания, если вы усвоите вывод уравнения (14-18), а у вас будет возможность получить такого рода практические навыки, выполнив задания в конце главы. Во-вторых, для расчета денежного мультипликатора не нужен большой объем информации. [c.366]

Исходя из изложенных подходов для построения в регионализированных моделях денежно-кредитных блоков, необходимо достоверно оценить приведенные в уравнениях переменные, а также их компоненты. Кроме собственно денежных агрегатов, сюда относятся более сложные в исчислении показатели. Это относится, прежде всего, к таким показателям, как региональная денежная база (Н), внерегиональный компонент денежной базы (Н ), сальдо платежного баланса (DZ), k - региональный денежный мультипликатор. [c.133]

Региональный денежный мультипликатор (k) представляет собой коэффициент, характеризующий изменение предложение денег в регионе под влиянием денежной базы региона, внерегиональных компонентов денежной базы и сальдо платежного баланса. [c.134]

Росту денежной массы способствует денежный мультипликатор (от лат. multipli ator — умножающий), возникающий с развитием кредитной системы (в условиях двух и более уровней). Суть его в том, что денежная масса в обороте увеличивается в результате расширения кредитных операций банков со своими клиентами за счет получения средств из централизованного резерва Банка России, образованного из обязательных отчислений банков. Теоретически коэффициент мультипликации равен величине обратной ставки обязательных резервов, установленной Банком России для банков страны. Он рассчитывается за определенный период времени, обычно за год, и характеризует, насколько увеличится денежная масса в обороте за этот период. Банк России, управляя денежным мультипликатором, осуществляет денежно-кредитное регулирование в стране. [c.37]

Статистика денежного обращения включает следующие показатели показатель общей массы денег в обращении, денежные агрегаты, денежную базу, денежный мультипликатор, показатели ку-пюрного строения денежной массы, оценку скорости обращения денег (показатели количества оборотов, совершаемых за год денежной массой, и продолжительности одного оборота денежной массы), а также показатели безналичного платежного оборота. [c.22]

Экономисты называют уравнение (14-18) моделью денежного мультипликатора (money multiplier model) определения денежной массы в экономике. Если бы мы знали точные значения с, d и е в будущем, то в принципе могли бы использовать [c.365]

Денежный мультипликатор – это экономический коэффициент, выраженный числом, и определяющий увеличение или уменьшение денежного предложения в зависимости от изменения размеров вкладов в денежно-кредитную систему.

Значение денежного мультипликатора

Если брать понятие денежного мультипликатора в соотношении с нормой резервирования, то его величина будет обратно пропорциональна этой норме. Денежный мультипликатор также это название используется в в качестве банковского.

Денежный мультипликатор это величина, характеризующая увеличение денежных средств в процессе действия определенного коэффициента. Денежный мультипликатор выявляет себя с двух сторон — как кредитный мультипликатор и как депозитный мультипликатор. Суть кредитного мультипликатора сводится к тому, что мультипликация должна осуществляться только в результате кредитования хозяйства, то есть кредитный мультипликатор таким образом представляет собой двигатель мультипликации. Банки, выдавая кредиты, приобретают прибыль. Процесс получения прибыли за счёт вложенных клиентами средств называется кредитным расширением или кредитной мультипликацией. Когда клиент берёт деньги со своего счёта и величина депозитов уменьшается, происходит противоположный процесс — кредитное сжатие. В свою очередь депозитный мультипликатор отражает объект мультипликации — денежные ресурсы на депозитных счетах коммерческих банков.

Денежный мультипликатор призван приумножить прибыль.

Для управления денежной массой необходимо рассчитать показатель денежного мультипликатора. Величина денежного мультипликатора может колебаться во времени и в пространстве (она также различна в разных странах). В более развитых странах величина денежного мультипликатора может превышать в 2-3 раза величину первоначальной эмиссии. В процессе регулирования центральным банком размера денежного мультипликатора (k) возникает понятие денежной базы, в основе которой лежат наличные деньги как самые ликвидные ,а также депозиты коммерческих банков (обязательные) в центральном банке. Механизм эмиссии денег может по-разному осуществляется в странах с командно-распределительной и рыночной экономикой. Также сам механизм банковского мультипликатора может быть задействован не только в случае предоставления банковских кредитов , но и тогда, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту.

Рассмотрим более детально, что значит термин денежный мультипликатор.

Денежный мультипликатор (от лат. multiplicare — умножить, приумножать, увеличивать) — это экономический коэффициент, равный отношению денежной массы к денежной базе и показывающий возможную степень прироста денежной массы за счёт кредитно-депозитных банковских операций.

В более узком смысле денежный мультипликатор – это числовой коэффициент, который показывает, во сколько раз возрастет или, наоборот, сократится денежное предложение в результате увеличения либо сокращения вкладов в кредитно-денежную систему на одну денежную единицу. Определяется денежный мультипликатор как отношение денежной массы к узкой денежной базе.

Денежный мультипликатор – это коэффициент самовозрастания денег и он показывает, как изменяется предложение денег при изменении денежной базы на единицу.

В условиях стремительного развития денежного рынка можно сталкиваться с таким явлением, как денежная эмиссия (то есть выпуск в обращение новых денег, что приводит к увеличению всей денежной массы в обращении), которая подвержена, в свою очередь, процессу денежной мультипликации – то есть увеличению суммы денег по определённому коэффициенту.

Для успешного управления банком денежной массой рассчитывается показатель (коэффициент) денежного мультипликатора.

Центральный банк государства регулирует величину денежного мультипликатора через механизм обязательных резервов коммерческих банков в центральном.

Величина денежного мультипликатора

Величина денежного мультипликатора может колебаться во времени и в пространстве (она различна также в разных странах). В развитых странах, например, величина денежного мультипликатора может превышать в 2-3 раза величину первоначальной эмиссии. В процессе регулирования центральным банком размера денежного мультипликатора, возникает понятие денежной базы, в основе которой лежат наличные деньги как самые ликвидные и обязательные депозиты коммерческих банков в центральном банке государства.

Формула такая: Денежная база = М0 + денежные ресурсы в обязательных резервах (в центральном банке Российской Федерации) + денежные средства на корреспондентских счетах коммерческих банков Центрального банка Российской Федерации.

Денежная база показывает, какой величиной денежной массы может располагать и оперировать Центральный банк.

Денежная масса равна произведению денежная базы и денежного мультипликатора.

Значит, денежный мультипликатор можно рассчитать как отношение денежной массы к денежной базе.

Стоит запомнить, что между величиной денежного мультипликатора и величиной обязательных резервов коммерческих банков в центральном существует обратно пропорциональная зависимость. То есть, чем выше норма обязательных резервов коммерческих банков в центральном, тем ниже величина денежного мультипликатора, и наоборот, чем ниже норма обязательных резервов коммерческих банков в центральном, тем выше величина денежного мультипликатора.

Если денежный мультипликатор высокий, происходит увеличение безналичного оборота по сравнению с наличным, так как рост денежного мультипликатора всегда зависит от роста наличных денег и остатка на корреспондентских счетах в Центральном банке Российской Федерации.

Банковский мультипликатор — это процесс увеличения денег на депозитных счетах коммерческих банков во время их движения от одного коммерческого банка к другому. Банковский, кредитный и депозитный мультипликаторы характеризуют сам механизм мультипликации, но с различых позиций.

Стоит отметить особо, что мультиплицировать деньги не может какой-то один коммерческий банк, их мультиплицирует вся система существующих коммерческих банков.

Мультипликатор кредитный раскрывает двигатель самого процесса мультипликации — то есть мультипликация денежных ресурсов может осуществляться только в результате кредитования хозяйства.

Депозитный же мультипликатор отражает сам объект мультипликации — количество денег на депозитных счетах коммерческих банков (именно эти деньги увеличиваются в процессе мультипликации).

Механизм банковского мультипликатора непосредственно связан со свободным денежным резервом. Свободный резерв – это совокупность свободных денежных ресурсов всех коммерческих банков, которые в данный момент времени могут быть использованы для активных банковских операций, они же и обеспечивают запуск механизма мультипликации.

Банковский мультипликатор

Банковский мультипликатор всегда действует независимо от того, кому предоставляются кредиты – коммерческим банкам или они федеральному правительству. Деньги в любом случае поступят на бюджетные счета в коммерческих банках, поэтому свободный резерв коммерческих банков, где находятся эти счета, увеличится и тогда включится механизм банковского мультипликатора.

Механизм банковского мультипликатора может заработать не только в случае предоставления централизованных кредитов. Он может быть задействован и тогда, когда центральный банк что-то покупает у коммерческих банков (например, валюту или ценные бумаги ). В результате этого уменьшаются ресурсы банков, которые были вложены в активные операции, и одновременно увеличиваются свободные резервы этих банков, используемые для кредитных операций, и таким образом включается механизм банковской мультипликации. Включить этот механизм центральный банк может еще одним способом, когда он, например, уменьшит норму отчислений в централизованный резерв. В этом случае также увеличится свободный резерв системы коммерческих банков, что при остальных равных условиях неуклонно приведет к росту кредитования и включению банковского мультипликатора.

Изменение предложения денег зависит от двух факторов:

- величины резервов коммерческих банков, выданных в кредит

- величины банковского (депозитного) мультипликатора

Воздействуя на один из этих факторов или на оба фактора, Центральный банк может изменять величину предложения денег, проводя монетарную (кредитно-денежную) политику.

Управлять механизмом банковского мультипликатора -это прерогатива Центрального банка. По своему усмотрению этот банк может или расширять или же сужать эмиссионные возможности других коммерческих банков, тем самым Центральный банк выполняет одну из своих основных функций – денежно-кредитного регулирования всех остальных коммерческих банков в государстве.

Мы коротко рассмотрели термин денежный мультипликатор, постарались раскрыть его особенности и суть.

Оставляйте свои комментарии или дополнения к материалу.

Понравилось это определение бизнес термина? Теперь Вы знаете, что это такое - Денежный мультипликатор, поделитесь в соц. сетях и расскажите друзьям - это лучшая благодарность нам! Поставьте свою оценку этому описанию бизнес термина, ПРОГОЛОСУЙТЕ за полезность - это анонимно и всем видно.

Предложение денег включает в себя наличность вне банковской системы и депозиты , которые экономические агенты при необходимости могут использовать для сделок (фактически это агрегат , хотя в качестве показателя предложения денег может использоваться и агрегат ):

Современная банковская система — это система с частичным резервным покрытием: только часть своих депозитов банки хранят в виде резервов, а остальные используют для выдачи ссуд и других активных операций.

Предположим, что депозиты банка 1 выросли на 1000. В резерве остается 20%, то есть 200, а остальные отдаются в ссуду (норма резервов — отношение резервов к депозитам в данном случае составляет 20%, или 0,2). Таким образом, банк 1 увеличил предложение денег на 800, и теперь оно равно 800 + 1000 = 1800. Вкладчики по-прежнему имеют депозиты на сумму 1000 единиц, но и заемщики держат на руках 800 единиц, то есть банковская система с частичным резервным покрытием способна увеличить предложение денег.

Далее, если эти 800 единиц опять попадают в банк в виде депозитов, процесс возобновляется: 20%, то есть 160 единиц, банк 2 оставляет в резервах, а остальные 640 использует для выдачи кредитов, увеличивая предложение денег еще на 640 единиц. Третий банк, куда могут попасть эти деньги, добавит еще 512 и так далее.

Если процесс продлится до использования последней денежной единицы, то количество денег в системе можно будет определить следующим образом:

(в квадратных скобках имеем сумму членов геометрической прогрессии со знаменателем (1 — 0,2), т.е. меньше единицы. По определению эта сумма равна:

В общем виде суммарное предложение денег, возникшее в результате появления нового депозита (включая первый депозит), равно:

где — норма банковских резервов;

— первоначальный вклад.

Коэффициент называется банковским мультипликатором, или депозитным мультипликатором.

Если же исходить из того, что первый вклад в 1000 единиц появился в банке вследствие сокращения на эту же сумму объема наличности , то есть в результате этой операции предложение денег не изменилось, то дополнительное предложение денег в экономике, возникшее в итоге кредитной мультипликации, составит: 1

В данном случае мультиплицируется первая ссуда (первого банка), или первый новый депозит, появившийся во втором банке в процессе денежного расширения (а не вследствие простого перевода денег из наличной формы в форму депозита).

Более общая модель предложения денег строится с учетом роли Центрального Банка, а также с учетом возможного оттока части денег с депозитов банковской системы в наличность. Она включает ряд новых неременных.

Денежная база (деньги повышенной мощности, резервные деньги) — это наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в Центральном Банке. Наличность является непосредственной частью предложения денег, тогда как банковские резервы влияют на способность банков создавать Новые депозиты, увеличивая предложение денег. Обозначим денежную базу через , банковские резервы через , тогда

где денежная база; наличность; резервы.

где — предложение денег;

— наличность;

— депозиты до востребования.

Денежный мультипликатор — это отношение предложения денег к денежной базе:

Денежный мультипликатор можно представить через отношение наличность-депозиты (коэффициент депонирования) и резервы-депозиты (норму резервирования):

Разделим почленно числитель и знаменатель правой части уравнения на (депозиты) и получим:

Величина определяется главным образом поведением населения, решающего, в какой пропорции будут находиться наличность и депозиты. Отношение зависит от нормы обязательных резервов, устанавливаемой Центральным Банком, и от величины избыточных резервов, которые коммерческие банки предполагают держать сверх необходимой суммы.

Теперь предложение денег можно представить как

Центральный Банк может контролировать предложение денег прежде всего путем воздействия на денежную базу. Изменение денежной базы, в свою очередь, оказывает мультипликативный эффект на предложение денег. Таким образом, процесс изменения объема предложения денег можно разделить на два этапа:

Инструменты денежной политики корректируют величину денежной массы, воздействуя либо на денежную базу, либо на мультипликатор.

Выделяют три главных инструмента денежной политики, с помощью которых Центральный Банк осуществляет косвенное регулирование денежно-кредитной сферы:

1) изменение учетной ставки (или ставки рефинансирования), то есть ставки, по которой Центральный Банк кредитует коммерческие банки;

2) изменение нормы обязательных резервов, то есть минимальной доли депозитов, которую коммерческие банки должны хранить в виде резервов (беспроцентных вкладов) в Центральном банке;

3) операции на открытом рынке: купля или продажа Центральным Банком государственных ценных бумаг (используется в странах с развитым фондовым рынком).

Эти операции связаны с изменением величины банковских резервов, а следовательно, денежной базы и мультипликатора (подробнее они будут рассмотрены в следующей главе).

Центральный Банк не может полностью контролировать предложение денег, поскольку, например:

1) коммерческие банки сами определяют величину избыточных резервов (они входят в состав ), что влияет на отношение и, соответственно, на мультипликатор;

2) Центральный Банк не может точно предусмотреть объем кредитов, которые будут выданы коммерческим банкам;

3) величина сг определяется поведением населения и другими причинами, не всегда связанными с действиями Центрального Банка.

Эта лекция взята со страницы решения задач по макроэкономике:

Возможно эти страницы вам будут полезны:

Образовательный сайт для студентов и школьников

© Фирмаль Людмила Анатольевна — официальный сайт преподавателя математического факультета Дальневосточного государственного физико-технического института

Выпуск денег при развитой системе рыночной экономики и банковской системы подвержен воздействию эффекта денежного мультипликатора. При этом могут возникнуть ситуации увеличения денежной массы по сравнению с ее первоначальной эмиссией.

Первый раз понятие мультипликатора денежной системы использовал Р. Канн в начале прошлого века, а позже эту теорию развил Дж. Кейнс в своем труде по общей теории занятости, процента и денег.

Принцип мультипликации

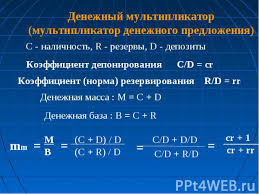

Чтобы описать принцип мультипликации, введем термины нормы резервирования и депонирования.

Норма резервирования демонстрирует отношение резервных объемов к доле вкладов, находящихся в коммерческих банках:

rr - норма резервирования.

Норма депонирования показывает соотношение наличных денег к вкладам:

cr - норма депонирования.

Мультипликатор денежной массы является коэффициентом, указывающим, во сколько раз будут сокращены или увеличены объемы денежных средств при сокращении или увеличении денежной массы на единицу. Мультипликатор может изменяться и в меньшую, и в большую сторону. Если Банк России планирует увеличить количество денег, то он будет повышать объем денежной базы. Существуют и активно работают несколько механизмов, способствующих этому процессу. При противоположных планах логично ожидать уменьшения объема денег. Мультипликатор денежного предложения зависит от текущих норм резервирования и депонирования. Чем они больше, тем более крупные резервные объемы хранятся неиспользуемыми у главного распорядителя средств - Банка России. Чем больше доля наличных денег, которые население не вкладывает в депозиты, тем меньше значение мультипликатора, что не есть положительно для экономики страны.

Влияние депонирования

Норма депонирования представляет собой соотношение наличных средств к безналичным. Когда происходит увеличение показателя? Именно тогда, когда увеличится объем денег в наличной форме в стране по отношению к безналичным.

Денежный мультипликатор равен:

m=(cr+1)/(cr+rr), где rr - норма резервирования, а cr - норма депонирования.

Последний показатель присутствует как в числителе, так и в знаменателе расчетной формулы. Она влияет на денежный мультипликатор следующим образом. Если значение нормы депонирования будет приближаться к единице, то значение мультипликатора будет менее зависимым от норматива обязательных резервов. Теоретически возможен случай, когда норма депонирования будет больше единицы, то есть денег в наличной форме в стране будет больше, чем безналичных средств.

Расчетная формула

Можно вывести математическую формулу коэффициента денежного мультипликатора из двух математических выражений поэтапно:

- Посмотрим на две формулы rr = R / D и cr = C / D, где C - наличность, D - депозиты, R - резервы.

- Взяв две выше упомянутые формулы, получим равенства: Н = C + R = cr х D + rr х D = (cr + rr) х D и М = C + D = cr х D + D = (cr + 1) х D.

- Первое равенство разделим на другое: М / Н = ((cr + 1) х D (cr + 1)) / (cr + rr) х D (cr + rr) = (cr + 1) / (cr + rr).

- Получаем равенство: M = ((cr + 1) / (cr + rr)) х Н, отсюда: М = multденежный х H.

- Денежный мультипликатор равен multденежный = (cr + 1) / (cr + rr). В данной формуле multденежный - мультипликатор, rr - норма резервирования, cr - норма депонирования.

Если предположить, что наличных денег не существует, коэффициент будет рассчитываться по формуле multбанковский = 1 / rr и называться денежным банковским мультипликатором.

Зависимость мультипликатора и массы денег

Для регулирования денежной массы мультипликатор используют всегда. Главный банк регулирует величину коэффициента посредством изменения объема резервов банков в главном кредитном учреждении страны.

Мультипликатор денежной массы в некоторых странах с развитой экономической системой может превышать в два раза первоначальный выпущенный объем денег. В процессе регулирования Банком России величины мультипликатора (k) возникает термин денежной базы. В его фундаменте заложено понятие наличных денег (М0) как ликвидного платежного средства и обязательных вкладов корпоративных банков в главном кредитном учреждении страны.

Денежная база равняется сумме:

- Средств в наличной форме.

- Денег в обязательных резервах и на счетах коммерческих кредитных структур в Центральном Банке страны.

Денежная база показывает, каким объемом денежной массы может пользоваться Центральный Банк России. Она рассчитывается по формуле:

Денежная масса (М2 ) = Денежная база * Денежный мультипликатор.

Чем выше норматив обязательного резервирования средств коммерческими банками в Центральном Банке, тем ниже мультипликационный коэффициент. Формула денежного мультипликатора показывает его зависимость от нормы обязательных резервов. Если мультипликатор повышается, то происходит увеличение безналичного объема денег по сравнению с наличным, так как изменение мультипликатора всегда зависит от увеличения денег в наличной форме и остатка средств на корреспондентских счетах.

Банковская мультипликация

Эмиссия денег осуществляется по-разному в странах с командной и рыночной экономикой. При первом режиме выпуск денег происходит на основе директив сверху. В рыночной экономике существует банковская система, состоящая из двух уровней - в виде главного банка страны и коммерческих банков. Здесь механизм выпуска строится на основе влияния коэффициента денежного мультипликатора в банковской системе.

Банковская мультипликация функционирует только в рамках многоуровневой системы:

- Банк России руководит этой системой.

- Коммерческие банки заставляют ее работать в автоматическом режиме, независимо от целей руководителей отдельных банков.

Основные задачи Центрального Банка России:

- Стабильно обеспечивать валюту страны.

- Проводить политику в области кредитования и денежного обращения.

- Содействовать контролю над банками.

Основные функции Центрального Банка:

- Осуществлять выпуск национальной валюты.

- Выступать заимодавцем для всех банков.

- Являться главной кассой всех платежей.

- Обеспечивать контроль над всеми кредитными учреждениями.

Политика главного кредитного учреждения страны – совокупность мероприятий в области денежно-кредитной системы. Главной целью политики является создание условий достижения устойчивого роста уровня производства, стабильности цен, высокого уровня обеспеченности населения и баланса деятельности страны на внешнем рынке.

В рамках политики главного кредитора страны применяются методы регулирования денежной сферы: прямые и косвенные. Прямые методы являются административными в форме различных распоряжений Банка России. Применение этих методов действует быстро и эффективно. Контролирующая функция Банка России за ценой или максимальным объемом размещенных и выданных средств, особенно в условиях финансового кризиса, полностью себя оправдывает. Однако прямые методы влияния в случае отрицательного воздействия на их работу могут вызвать вывоз финансов из страны заграницу.

Косвенные методы регулирования денежно-кредитной сферы оказывают воздействие на поведение субъектов хозяйственной деятельности с помощью механизмов рыночной экономики. Эффект от использования косвенных методов управления Банка России тесно связан со ступенью развития экономики нашей страны. В переходные периоды времени применяются как прямые, так и непрямые инструменты с постепенным захватом первых инструментов вторыми.

Основные методы являются в численном преимуществе косвенными. Они влияют на денежный рынок в целом. Объединенные методы управляют конкретными видами кредитования и имеют распорядительный характер сверху. Например, прямое ограничение размеров кредитов, выдаваемых банками, на потребительские нужды, ограничение максимальных пределов займов на одного заемщика.

В экономике различают два типа государственной денежной политики: дорогих денег и дешевых. Строится та или иная политика путем сочетания основных инструментов, используемых главными регуляторами.

Политика дешевых денег свойственна для ситуации спада экономического развития и высокого уровня безработицы. Ее целью является сделать займы более дешевыми и легкодоступными для увеличения денежного предложения. Это влечет за собой увеличение совокупных расходов и инвестиций в производство. Применяются следующие меры:

- Уменьшение процентной ставки, стимулирующее увеличение займов у главного регулятора и расширение собственных резервов у коммерческих учреждений.

- Покупка главным регулятором бумаг, имеющих ценность, оплачиваемая увеличением резервов банков.

- Уменьшение норматива объемов резервов главным регулятором, приводящее обязательные резервы в необходимые нормативы.

Теория дорогих денег имеет целью сократить предложение денежных средств, чтобы уменьшить суммарные расходы и уменьшить инфляционные темпы. Она включает следующие мероприятия:

- Повышение учетной процентной ставки, ограничивающее заимствования коммерческих банков у главного регулятора.

- Продажу центральным кредитором ценных бумаг, выпущенных государством;

- Для сокращения избыточных резервов увеличение нормы обязательных резервов;

- Уменьшение мультипликатора денежного предложения.

Одно кредитное учреждение не может мультиплицировать денежные средства, так как их увеличивает или уменьшает система взаимосвязанных кредитных учреждений. В случае уменьшения нормы обязательных резервов денежный мультипликатор срабатывает, у банков увеличивается свободный резерв, приводящий к неизбежному увеличения объема заимствования и включению механизма мультипликации в секторе кредитных учреждений страны.

Из всех активных вложений коммерческих кредитных учреждений в операционные процессы только заимствованные вложения создают новые объекты размещения денежных средств, то есть позволяют совершить эмиссионную функцию учреждений банковского сектора. Чем существеннее доля займов в ее активах, тем существеннее объем ее деятельности по выпуску денег.

Поскольку банковский мультипликатор сформирован на операциях коммерческих банков по размещению и привлечению денег, то довольно часто в литературе по экономике и финансам его называют денежно-кредитным мультипликатором. Это коэффициент, описывающий сокращение или увеличение резервов, находящихся в финансовой сфере. Он формируется в результате возникновения новых депозитов денежных средств. Они рождаются в момент выдачи клиентам банковских учреждений займов из свободных резервов, прибывших в кредитное учреждение извне.

Заимствованные ресурсы, которые ушли из одного коммерческого банка в виде выданных займов, становятся собственностью другого банковского учреждения, который, в свою очередь, дает своим клиентам эти безналичные средства. Выпускаемая одним банком денежная единица создает другому банку кредитные резервы в его бухгалтерском балансе.

Кредитный мультипликатор

Банковский мультипликатор описывает процесс увеличения или уменьшения денег с позиции субъекта. Он дает ответ на вопрос, кто увеличивает денежные средства.

Кредитный мультипликатор дает ответ на вопрос, кто является двигателем увеличения. Процесс расширения объема денежных средств может производиться при кредитовании любой деятельности. Мультипликатор в процессе кредитования является отношением процесса увеличения объема заимствования, совершаемого группой коммерческих банков, вызвавшей изменение объема кредитования, к процессу увеличения активов, находящихся в резерве. Иначе говоря, мультипликатор в кредитной сфере показывает собой соотношение изменения депозитных обязательств коммерческих банков, вызванного расширением кредитования, к первоначальному приросту активов, находящихся в резерве.

Депозитный мультипликатор

Данный коэффициент в процессе привлечения средств отражает объект увеличения, то есть денежные средства на расчетных счетах кредитных учреждений, где размещены депозиты, увеличивающиеся в процессе мультипликации. Главный банк страны, управляя мультипликационным механизмом, расширяет или сокращает эмиссионные планы кредитных структур.

В финансовой сфере мультипликатор является коэффициентом изменения суммарного выпуска на одну денежную единицу прироста суммарного спроса. Под мультипликацией денежной массы понимается процесс выпуска платежных средств участниками хозяйственной деятельности при увеличении денежной базы на одну денежную единицу банковских денег.

Мультипликатор является коэффициентом, показывающим, насколько возрастет или уменьшится предложение денежных средств в результате увеличения или сокращения размещения их в системе денежного обращения. Соотношение денежной массы к денежной базе показывает денежный мультипликатор.

Денежная база в простом понимании включает деньги в наличной форме и обязательные резервы банков по привлеченным средствам в валюте страны в Банке России.

В более развернутом смысле денежная база включает:

- Деньги в наличной форме.

- Обязательные резервы.

- Средства банков на корсчетах в Центральном Банке России.

- Обязательства кредитных организаций по выкупу бумаг, имеющих ценность, и облигаций Банка России.

- Средства создания резервов по операциям в иностранной валюте, внесенные в Банк России.

Мультипликационный коэффициент денежной системы можно представить в виде:

- Соотношения денег в наличной форме к общему депозитному объему в банковской системе.

- Нормы резервирования, согласно установленного норматива средств банков, в главном кредитном учреждении нашей страны.

- Отношения средств резервирования банков к общему депозитному объему в банковской системе.

Нормы резервирования

Возможность коммерческого банка создавать резервы ограничивается функцией формирования резервов с действием механизма установленной нормы. Их объемы определяются нормой резервирования, регламент которой определен распорядительными документами Центрального Банка. Рассчитывает резервные отчисления Банк России в процентном выражении к банковским депозитам. Резервные отчисления помогают системе банков страны обеспечить ликвидность в сложные финансовые временные отрезки и регулировать массу денег во внешнем обращении:

где М - денежная масса, Рн – норма обязательных резервов.

Чтобы рассчитать денежную массу, которая может быть создана одной единицей свободных резервов при заданной резервной норме,

рассчитывают денежный мультипликатор:

ММ – мультипликатор в определенный промежуток времени.

М0 – денежная масса вне обращения денег в коммерческих банках.

Д – объемы вкладов, хранящиеся на счетах кредитных учреждений.

Р – резервы, хранящиеся на корсчетах и в кассах коммерческих банков.

Мультипликатор может вызывать инфляционные или дефляционные процессы. Устойчивое, стабильное финансовое равновесие на рынке денежного обращения может изменить денежный мультипликатор, который увеличился или уменьшился за определенный период времени.

Факторы влияния на мультипликацию

Размер денежно-кредитного мультипликатора напрямую зависит от следующих факторов:

- Нормативы резервов, установленных нормой, депонируемых коммерческими кредитными учреждениями.

- Снижение или увеличение среди жителей страны и собственников бизнеса спроса на кредиты и рост процента заимствования средств в тот же самый момент, как правило, влекущий за собой уменьшение предоставления займов, снижение объемов принятых на размещение средств.

- Использование лицами заимствованных в банках средств для наличных операций, что порождает приостановление мультипликации и уменьшает его реальную величину.

- Увеличение поступлений в наличной форме на счета частных и корпоративных клиентов или продажа активов на рынке операций между банками, что создает условия для увеличения коэффициента банковской мультипликации.

Итоги

Современный финансовый мир устроен так, что наличные средства платежа занимают небольшую часть от всей денежной массы. В большей степени на данном этапе развития экономики граждане используют безналичный расчет. Основная часть денежного объема формируется коммерческими банками за счет операционной деятельности кредитных учреждений (размещение депозитов, выдача кредитов и займов). Сразу понять действие механизма увеличения или сокращения денег в экономике обычному обывателю бывает непросто.

Читайте также: