Как перечисляют сумму взносов на обязательное страхование

Обновлено: 04.07.2024

Калькулятор страховых взносов с заработной платы предназначен, в большей степени, для облегчения работы бухгалтеров. Калькулятор существенно снизит затраты времени на расчет страховых взносов и позволит бухгалтеру избежать ошибок, которые, в свою очередь, могут привести к начислению пени, штрафным санкциям и необходимости в исправлении отчетности.

Расчет страховых взносов – это кропотливая работа с учетом множества переменных.

Потребуется учесть общую сумму вознаграждения, облагаемую базу, периоды нетрудоспособности.

В равной степени калькулятор будет полезен и работникам, желающим проверить правильность вычетов из своей зарплаты.

Работодатели перечисляют за своих работников четыре вида страховых взносов:

- В ПФР;

- в фонд медицинского страхования;

- в фонд социального страхования. Взносы в ФСС подразделяются на взносы на случай нетрудоспособности и взносы на несчастные случаи на производстве и профессиональные заболевания.

Перечисление происходит путем вычета сумм взносов из заработной платы работников. Так, в соответствии со ст. 419 НК РФ:

- работодатель – организация или ИП, отчисляют страховые взносы из заработной платы работникам или из вознаграждения по договорам гражданско-правового характера);

- индивидуальные предприниматели, нотариусы, адвокаты, оценщики и иные физические лица, перечисляют страховые взносы за себя.

Размер страховых взносов определяется исходя из облагаемой базы, то есть совокупности всех полученных работником вознаграждений, в том числе и вознаграждений за работу, выполненную по договорам гражданско-правового характера.

В соответствии со ст. 422 НК РФ, совокупность вознаграждений, то есть облагаемая база, может быть понижена путем исключения из нее:

- пособий по листкам нетрудоспособности;

- пособий по беременности и родам;

- пособий, назначаемых по уходу за ребенком до полутора лет;

- оказанной материальной помощи в сумме до 4 тыс. рублей;

- выплат при увольнении, за исключением суммы компенсации за неиспользованный отпуск.

Постановлением №1378 Правительства РФ от 15 ноября 2017 года, для плательщиков страховых взносов были установлены следующие предельные величины базы для расчета страховых взносов:

- 912 000 рублей при расчете взносов на обязательное социальное страхование;

- 1 292 000 рублей на обязательное пенсионное страхование.

Предельная база по взносам на медицинское страхование упразднена с 2015 года.

Если совокупное вознаграждение работника превышает предельную величину базы, то:

- работнику не начисляются взносы на ОСС на случай временной нетрудоспособности и в связи с материнством;

- взносы в ПФР начисляются по тарифу 10%.

В соответствии со ст. 426 НК РФ работодатели производят расчеты страховых взносов по следующим тарифам:

- 22% в пределах установленной величины базы;

- 10% – если сумма вознаграждений превышает предельную величину;

- 2,9% в ФСС на случай временной нетрудоспособности и в связи с материнством, если совокупное вознаграждение менее или равно предельной величине базы;

- 5,1% на ОМС.

В совокупности размер страховых выплат для большинства плательщиков составляет 30% от общего размера вознаграждения.

Что касается пониженной ставки

В соответствии со ст. 427 НК РФ для некоторых плательщиков определены пониженные страховые тарифы, а именно:

- для субъектов предпринимательской деятельности в сфере ИТ-технологий;

- для предприятий, выплачивающих заработную плату и иные вознаграждения членам экипажей судов, числящихся в международном реестре судов РФ;

- организации non-profit (кроме государственных/муниципальных учреждений), на УСНО, чья деятельность входит в список п. 1 ст. 427 НК РФ;

- благотворительные организации на УСНО;

- иные организации и субъекты предпринимательской деятельности, поименованные в ст. 427 НК РФ.

Согласно Федеральному закону от 01.04.2020 № 102-ФЗ субъекты малого и среднего предпринимательства могут уплачивать страховые взносы по пониженной ставке с 1 апреля 2020 года, с условием, что до 1 апреля 2020 года они были включены в соответствующий реестр.

Начисление и уплата страховых взносов в бюджет — это прямое обязательство всех российских работодателей. Отражение данных операций является неотъемлемой частью бухучета заработной платы и ее налогообложения. Прежде чем формировать проводки по перечислению страховых взносов, разберемся в ключевых аспектах в части страхового обеспечения трудоустроенных граждан.

Особенности налогообложения

Еще в 2017 году страховое обеспечение граждан претерпело значительные реформации. Так, единым администратором поступлений стала Федеральная налоговая служба. Напомним, что ранее платежи по страховому обеспечению зачислялись напрямую во внебюджетные фонды (ПФ РФ, ФФОМС, ФСС).

Теперь основной нормативный акт, регламентирующий порядок налогообложения и тарифы по страховым взносам (СВ) — это глава 34 НК РФ. Общеустановленные тарифы едины для всех экономических субъектов:

- Обязательное пенсионное страхование — 22%.

- Обязательное медицинское страхование — 5,1%.

- Страхование от временной нетрудоспособности и по материнству — 2,9%.

В 2021 году для малого бизнеса действуют пониженные тарифы страховых взносов по выплатам работников выше МРОТ (102-ФЗ от 01.04.2020). Льготные тарифы таковы:

Для отражения льготных начислений используются те же счета бухгалтерского учета для страховых взносов по обычным тарифам.

Отметим, что страхование от несчастных случаев на производстве и от профессиональных заболеваний (на травматизм) следует перечислять в Фонд социального страхования. То есть взносы на травматизм в ведение ФНС переданы не были. Размер платежей варьируется от 0,2 до 8,5% в зависимости от класса опасности основного вида деятельности компании.

По СВ на ОПС установлен лимит: в 2021 году — 1 465 000 рублей. Если сумма налогооблагаемых доходов по работнику превысила указанный предел, то тариф снижается до 10%. Для ВНиМ утвержден допустимый предел в 966 000 рублей для 2021 года. При превышении данного лимита ставка снижается до 0%, то есть СВ по ВНиМ при превышении лимита не платят.

Эксперты КонсультантПлюс разобрали, как правильно заполнить платежку на оплату страхвзносов. Используйте эти инструкции бесплатно.

Правила расчета

Страховое обеспечение начисляется практически на все виды доходов трудящихся, которые получены ими в качестве вознаграждений за труд. К примеру, перечислены взносы на обязательное пенсионное страхование работников бюджетного учреждения (аналогично и для коммерции, и для НКО) со следующих видов выплат:

- заработная плата (должностной оклад или тарифная ставка);

- стимулирующие и компенсационные выплаты (премии, доплаты за переработку, ночные и праздничные);

- районные и территориальные доплаты и коэффициенты;

- оплата очередных трудовых отпусков, учебных и прочих;

- иные виды выплат (например, командировочные, доплаты за совмещение и прочие);

- выплаты по договорам ГПХ, авторского заказа, подряда.

А вот полностью освобождены от налогообложения СВ все виды государственных пособий (по болезни, беременности и родам, единовременные выплаты), материальная помощь, пособия по безработице, льготные выплаты, пенсии и аналогичные виды доходов.

Счета учета

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены субсчета:

- 69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ);

Необходимо предусмотреть дополнительную аналитику по субсчету 69.1, например:

- 69.1/1 — начисления в пользу ВНиМ;

- 69.1/2 — данные о платежах в ФСС в пользу страхования от несчастных случаев и профзаболеваний.

- 69.2 — для начисления страховых взносов в части ОПС;

- 69.3 — информация о начисленных страховых взносах по ОМС.

По кредиту данных бухгалтерских счетов отражается начисление СВ, а по дебету — их оплата. Таким образом, проводка, если начислены страховые взносы во внебюджетные фонды, — ДТ 20 КТ 69.1.

Стоит отметить, что работодатель начисляет страховые взносы только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Типовые проводки

Рассмотрим ключевой алгоритм начисления СВ и отражения их в учете на конкретном примере.

Начислена заработная плата основного персонала

Документ-основание: зарплатные ведомости за январь

Бухгалтерская проводка, если начислены страховые взносы от заработной платы на временную нетрудоспособность и материнство

Начисление СВ на ОПС

Отражены СВ на ОМС

Бухгалтерская проводка, если начислены взносы во внебюджетные фонды на травматизм (в ФСС)

Деньги перечислены в ФНС и фонды:

Документ-основание: платежные поручения, выписка из банковской организации о состоянии расчетного счета

99 или 91 (в зависимости от способа, закрепленного в учетной политике)

69 (по соответствующему субсчету)

Требование Федеральной налоговой службы

Отражена оплата пени

69 (по соответствующему субсчету)

20 — если недоимка была начислена за текущий год;

91.2 — если недоимка выставлена за прошлые отчетные периоды

69 (по соответствующему субсчету)

Требование Федеральной налоговой службы

Страхование индивидуальных предпринимателей

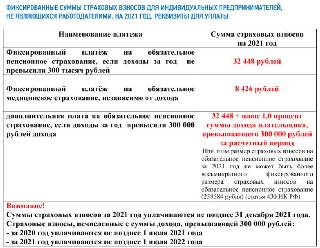

Страховое обеспечение индивидуальных предпринимателей (в отношении самих себя) существенно отличается от норм, предусмотренных для работодателей. Так, за 2021 год бизнесмен обязан перечислить в бюджет фиксированные платежи:

- 32 448 рублей — на ОПС;

- 8426 рублей — на ОМС.

Однако если его доходы превысят 300 000 рублей в год, то с суммы превышения придется дополнительно перечислить 1% в ФНС на обязательное пенсионное страхование. Подробнее об обязательных платежах ИП за себя: ИП: страховые взносы в 2021 году.

Как составлять проводки? Если ИП не прибегает к привлечению наемных работников, то отражать начисление страховых взносов не нужно. Малый бизнес освобожден от обязанности ведения бухгалтерского учета по общим правилам. Субъекты МСП вправе вести упрощенный учет, полный либо вовсе отказаться от ведения бухгалтерии. Следовательно, отражать СВ проводками не обязательно.

Однако если ИП решил вести бухучет по общепринятым нормам и такое решение закрепил в своей учетной политике, то начисление фиксированных платежей ИП отражается в бухучете с применением счета 69 и соответствующего субсчета к нему.

НК РФ Статья 431. Порядок исчисления и уплаты страховых взносов, уплачиваемых плательщиками, производящими выплаты и иные вознаграждения физическим лицам, и порядок возмещения суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

(введена Федеральным законом от 03.07.2016 N 243-ФЗ)

Готовые решения. Вопросы применения ст. 431 НК РФ

1. В течение расчетного периода по итогам каждого календарного месяца плательщики производят исчисление и уплату страховых взносов исходя из базы для исчисления страховых взносов с начала расчетного периода до окончания соответствующего календарного месяца и тарифов страховых взносов за вычетом сумм страховых взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

2. Действовал до 31 декабря 2020 года. - Федеральный закон от 03.07.2016 N 243-ФЗ.

(см. текст в предыдущей редакции)

3. Сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца.

4. Плательщики обязаны вести учет сумм начисленных выплат и иных вознаграждений (за исключением указанных в подпункте 3 пункта 3 статьи 422 настоящего Кодекса), сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты.

(в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

5. Сумма страховых взносов, подлежащая перечислению, исчисляется в рублях и копейках.

6. Сумма страховых взносов исчисляется и уплачивается плательщиками страховых взносов, указанными в подпункте 1 пункта 1 статьи 419 настоящего Кодекса, отдельно в отношении страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, страховых взносов на обязательное медицинское страхование.

7. Плательщики, указанные в подпункте 1 пункта 1 статьи 419 настоящего Кодекса (за исключением физических лиц, производящих выплаты, указанные в подпункте 3 пункта 3 статьи 422 настоящего Кодекса), представляют расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган по месту нахождения организации и по месту нахождения обособленных подразделений организации, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физических лиц, по месту жительства физического лица, производящего выплаты и иные вознаграждения физическим лицам.

(в ред. Федеральных законов от 30.11.2016 N 401-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

В случае, если в представляемом плательщиком расчете сведения по каждому физическому лицу о сумме выплат и иных вознаграждений в пользу физических лиц, базе для исчисления страховых взносов на обязательное пенсионное страхование в пределах установленной предельной величины, сумме страховых взносов на обязательное пенсионное страхование, исчисленных исходя из базы для исчисления страховых взносов на обязательное пенсионное страхование, не превышающей предельной величины, базе для исчисления страховых взносов на обязательное пенсионное страхование по дополнительному тарифу, сумме страховых взносов на обязательное пенсионное страхование по дополнительному тарифу за расчетный (отчетный) период и (или) за каждый из последних трех месяцев расчетного (отчетного) периода содержат ошибки, а также если в представляемом плательщиком расчете суммы одноименных показателей по всем физическим лицам не соответствуют этим же показателям в целом по плательщику страховых взносов и (или) в расчете указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц, такой расчет считается непредставленным, о чем плательщику не позднее дня, следующего за днем получения расчета в электронной форме (10 дней, следующих за днем получения расчета на бумажном носителе), направляется соответствующее уведомление.

(в ред. Федерального закона от 27.11.2017 N 335-ФЗ)

(см. текст в предыдущей редакции)

В пятидневный срок с даты направления в электронной форме указанного в абзаце втором настоящего пункта уведомления (десятидневный срок с даты направления такого уведомления на бумажном носителе) плательщик страховых взносов обязан представить расчет, в котором устранено указанное несоответствие. В таком случае датой представления указанного расчета считается дата представления расчета, признанного первоначально не представленным.

(в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

8 - 9. Действовали до 31 декабря 2020 года. - Федеральный закон от 03.07.2016 N 243-ФЗ.

(см. текст в предыдущей редакции)

10. Плательщики, у которых численность физических лиц, в пользу которых начислены выплаты и иные вознаграждения, за расчетный (отчетный) период превышает 10 человек, а также вновь созданные (в том числе в результате реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчеты, указанные в пункте 7 настоящей статьи, в налоговый орган в электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи. Плательщики и вновь созданные организации (в том числе в результате реорганизации), у которых численность физических лиц, в пользу которых начислены выплаты и иные вознаграждения, за расчетный (отчетный) период составляет 10 человек и менее, вправе представлять расчеты, указанные в пункте 7 настоящей статьи, в электронной форме в соответствии с требованиями настоящего пункта.

(п. 10 в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

11. Уплата страховых взносов и представление расчетов по страховым взносам производятся организациями по месту их нахождения и по месту нахождения обособленных подразделений организации, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физических лиц (далее в настоящей статье - обособленные подразделения), если иное не предусмотрено пунктом 14 настоящей статьи.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

12. Сумма страховых взносов, подлежащая уплате по месту нахождения обособленного подразделения, определяется исходя из величины базы для исчисления страховых взносов, относящейся к этому обособленному подразделению.

13. Сумма страховых взносов, которая подлежит уплате по месту нахождения организации, в состав которой входят обособленные подразделения, определяется как разница между общей суммой страховых взносов, подлежащей уплате организацией в целом, и совокупной суммой страховых взносов, подлежащей уплате по месту нахождения обособленных подразделений.

14. При наличии у организации обособленных подразделений, расположенных за пределами территории Российской Федерации, уплата страховых взносов, а также представление расчетов по страховым взносам по таким обособленным подразделениям осуществляется организацией по месту своего нахождения.

15. В случае прекращения деятельности организации в связи с ее ликвидацией либо прекращения физическим лицом деятельности в качестве индивидуального предпринимателя до конца расчетного периода плательщики, указанные в абзацах втором и третьем подпункта 1 пункта 1 статьи 419 настоящего Кодекса, обязаны соответственно до составления промежуточного ликвидационного баланса либо до дня подачи в регистрирующий орган заявления о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя представить в налоговый орган расчет по страховым взносам за период с начала расчетного периода по день представления указанного расчета включительно.

Разница между суммой страховых взносов, подлежащей уплате в соответствии с указанным расчетом, и суммами страховых взносов, уплаченными плательщиками с начала расчетного периода, подлежит уплате в течение 15 календарных дней со дня подачи такого расчета или возврату плательщику в соответствии со статьей 78 настоящего Кодекса.

16. Действовал до 31 декабря 2020 года. - Федеральный закон от 03.07.2016 N 243-ФЗ.

Выплачивая страховые взносы, работодатель должен соблюдать общий порядок их расчета, учитывать изменения законодательства. Значительных изменений в части уплаты страховых взносов в 2021 г. нет, однако ряд послаблений получили индивидуальные предприниматели и представители среднего и малого бизнеса.

В статье расскажем о нюансах расчета страховых взносов в 2021 г. на примере конкретной организации.

КТО ОБЯЗАН УПЛАЧИВАТЬ СТРАХОВЫЕ ВЗНОСЫ

Начисление и уплату страховых взносов регламентирует Налоговый кодекс РФ (далее — НК РФ).

Под страховыми взносами понимают обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (ст. 8 НК РФ).

Плательщиками страховых взносов являются (п. 1 ст. 419 НК РФ):

• лица, производящие выплаты и иные вознаграждения физическим лицам:

– физические лица, не являющиеся индивидуальными предпринимателями;

- индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой.

Если плательщик относится одновременно к нескольким категориям, указанным выше, он исчисляет и уплачивает страховые взносы отдельно по каждому основанию.

ЧТО ЯВЛЯЕТСЯ ОБЪЕКТОМ ОБЛОЖЕНИЯ СТРАХОВЫМИ ВЗНОСАМИ

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию:

- в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг;

- по договорам авторского заказа в пользу авторов произведений;

- по договорам об отчуждении исключительного права на результаты интеллектуальной деятельности;

- издательским лицензионным договорам;

- лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности и др.

Не признаются объектом обложения страховыми взносами выплаты и иные вознаграждения в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на результаты интеллектуальной деятельности.

ЧТО ЯВЛЯЕТСЯ БАЗОЙ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ

База для исчисления страховых взносов определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом.

Для плательщиков устанавливают предельную величину базы для исчисления страховых взносов на обязательное пенсионное страхование и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

С сумм выплат и иных вознаграждений в пользу физического лица, превышающих установленную на соответствующий расчетный период предельную величину базы для исчисления страховых взносов, определяемую нарастающим итогом с начала расчетного периода, страховые взносы не взимаются.

Предельная величина базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством подлежит ежегодной индексации с 1 января соответствующего года исходя из роста средней заработной платы в Российской Федерации.

Предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование устанавливается с учетом определенного на соответствующий год размера средней заработной платы в Российской Федерации, увеличенного в двенадцать раз, и следующих применяемых к нему повышающих коэффициентов на соответствующий календарный год (в 2021 г. — 2,3).

Размер соответствующей предельной величины базы для исчисления страховых взносов ежегодно устанавливает Правительство РФ.

НУЖНО ЛИ ВКЛЮЧАТЬ В БАЗУ ДЛЯ НАЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ СУММЫ ЗАРПЛАТЫ ПО ПРЕДЫДУЩЕМУ МЕСТУ РАБОТЫ

В соответствии с письмом Минтруда России от 12.11.2015 № 17-4/ООГ-1569 организация — плательщик страховых взносов при определении базы для начисления страховых взносов учитывает только те выплаты, которые производятся в пользу физического лица в рамках трудовых отношений между этой организацией и ее работником.

Если в течение года физическое лицо сменило организацию-работодателя, новая организация-работодатель, являясь самостоятельным плательщиком страховых взносов, определяет базу для начисления страховых взносов в отношении выплат своему работнику без учета выплат в его пользу предыдущей организацией-работодателем.

КАКИЕ СУММЫ НЕ ПОДЛЕЖАТ ОБЛОЖЕНИЮ СТРАХОВЫМИ ВЗНОСАМИ

Согласно ст. 422 НК РФ страховыми взносами не облагаются:

1) государственные пособия, в том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию;

2) все виды компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с:

- возмещением вреда, причиненного увечьем или иным повреждением здоровья;

- бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

- оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

- оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях;

- увольнением работников, за исключением компенсации за неиспользованный отпуск, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка;

- возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

- выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность;

- трудоустройством работников, уволенных в связи с сокращением численности или штата работников, реорганизацией или ликвидацией организации, и др.;

3) суммы единовременной материальной помощи, оказываемой плательщиками:

- физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации;

- работнику в связи со смертью члена (членов) его семьи;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления, удочерения), установления опеки, но не более 50 000 руб. на каждого ребенка;

5) суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому плательщиком в порядке, установленном законодательством Российской Федерации, суммы платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц, суммы платежей (взносов) плательщика по договорам на оказаниемедицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, и др.;

7) стоимость проезда работника к месту использования отпуска и обратно и стоимость провоза багажа весом до 30 кг, а также стоимость проезда неработающих членов его семьи (мужа, жены, несовершеннолетних детей, фактически проживающих с работником) и стоимость провоза ими багажа;

8) суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента Российской Федерации, кандидатов в депутаты Государственной Думы, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации, кандидатов на должность в ином государственном органе субъекта Российской Федерации, предусмотренном конституцией, уставом субъекта Российской Федерации, избираемых непосредственно гражданами, и др.;

9) стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством РФ, а также государственным служащим федеральных органов государственной власти бесплатно или с частичной оплатой и остающихся в их личном постоянном пользовании;

10) стоимость льгот по проезду, предоставляемых законодательством Российской Федерации отдельным категориям работников;

11) суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 руб. на одного работника за расчетный период;

12) суммы платы за обучение работников по основным профессиональным образовательным программам и дополнительным профессиональным программам;

13) суммы, выплачиваемые плательщиками своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения;

14) суммы денежного довольствия, продовольственного и вещевого обеспечения и иных выплат, получаемых военнослужащими, сотрудниками органов внутренних дел, учреждений и органов уголовно-исполнительной системы, органов принудительного исполнения Российской Федерации и т. д.;

15) суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам, в том числе по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ, за исключением сумм выплат и иных вознаграждений в пользу таких лиц, признаваемых застрахованными лицами в соответствии с федеральными законами о конкретных видах обязательного социального страхования;

16) суммы, выплачиваемые плательщиком на возмещение фактически произведенных и документально подтвержденных расходов физического лица, связанных с выполнением работ, оказанием услуг по договорам гражданско-правового характера, а также оплата плательщиком таких расходов.

КАКИЕ СУЩЕСТВУЮТ ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

Тариф страхового взноса представляет собой величину страхового взноса на единицу измерения базы для исчисления страховых взносов.

Тарифы страховых взносов установлены в следующих размерах:

- на обязательное пенсионное страхование (ОПС):

– в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 22 %;

– свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 %;

- на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 2,9 %;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в России (за исключением высококвалифицированных специалистов), в пределах установленной предельной величины базы по данному виду страхования — 1,8 %;

- на обязательное медицинское страхование (ОМС) — 5,1 %.

Тарифы страховых взносов, действующие в 2021 г., представлены в табл. 1.

Таблица 1. Действующие тарифы страховых взносов

База для исчисления страховых взносов

Тарифы страховых взносов

на ОПС

на ОСС на случай временной нетрудоспособности и в связи с материнством

на ОМС

в отношении выплат и иных вознаграждений в пользу иностранцев и лиц без гражданства, временно пребывающих на территории РФ

в отношении остальных выплат

В пределах установленной предельной величины

Свыше установленной предельной величины

* В целях исчисления страховых взносов на обязательное медицинское образование предельная величина базы не устанавливается, поэтому указанный тариф взимается с полной суммы выплат, подлежащих обложению страховыми взносами.

Для отдельных категорий плательщиков установлены пониженные тарифы страховых взносов. Порядок и условия применения пониженных тарифов страховых взносов установлены в ст. 427 НК РФ.

После вступления в силу Федерального закона № 303-ФЗ ст. 426 НК РФ утратила силу, а совокупный тариф в 30 % стал постоянным.

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

Вид взносов

Предельная величина облагаемой базы, руб.

2020 г.

2021 г.

Страховые взносы на обязательное пенсионное страхование (ОПС)

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством

Страховые взносы на обязательное медицинское страхование (ОМС)

Нет предельной величины

ПРИМЕР

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб.

Месяц

База для начисления страховых взносов

База для начисления страховых взносов нарастающим итогом

Необходимость начислять и уплачивать страховые взносы в ФСС для ИП в 2021 году возникает только в том случае, если у них имеются оформленные в соответствии с трудовым законодательством сотрудники. Также обязанность возникает в случае заключения договора добровольного страхования с ФСС РФ самим предпринимателем для получения больничных или декретных на себя. Какие нормы и правила будут действовать в 2021 году подробно рассказано в нашем материале.

Перечень взносов в ФСС, которые обязан платить ИП

При наличии у ИП оформленных в соответствии с трудовым законодательством работников, он обязан платить взносы, которые распределяются по следующим разновидностям страхования:

- Пенсионный, за счет которого формируется страховая часть пенсии сотрудника.

- Медицинский, для формирования бюджета лечебных учреждений и обеспечения бесплатной медицинской помощи.

- На период болезни или декретного отпуска (за счет этих средств сотрудникам ИП оплачиваются больничные и пособия по беременности и на период ухода за ребенком).

- От несчастных случаев и профзаболеваний, за счет которых выплачиваются пособия пострадавшим, покрываются расходы на их лечение и реабилитацию, а также финансируются меры по уменьшению травматизма на производстве и снижению профессиональных болезней.

Размер платежа зависит от степени травмоопасности вида деятельности ИП. Он определяется классом риска на основании Приказа Минтруда РФ №851н от 30 декабря 2016 года. Приказом установлено 32 класса риска, которым соответствуют коды ОКВЭД.

Для определения класса риска во внимание принимается только основной код ОКВЭД, указанный в выписке из ЕГРИП предпринимателя. Дополнительные виды деятельности, которые осуществляет ИП значения не имеют.

После уточнения класса риска на основании таблицы из статьи Федерального закона №179-ФЗ от 22 декабря 2005 года можно узнать величину тарифа, по которой будут начисляться и уплачиваться взносы на травматизм.

Минимальный тариф у ИП с 1 классом риска. Они должны перечислять в ФСС РФ всего 0,2 % от фонда оплаты труда сотрудников. Самым дорогим является 32 класс. ИП с таким видом деятельности придется платить 8,5 % от зарплаты персонала. Примером 1 класса риска является обычный розничный магазин, а 32 – предприятие по добыче угля или охоте на диких животных.

Если работник у ИП имеет инвалидность 1, 2 или 3 группы, то у предпринимателя возникает льгота по оплате взносов на травматизм. Ему достаточно платить 60 % от размера тарифа.

Постановлением Правительства РФ №524 от 30 мая 2012 года установлен порядок определения скидки к тарифу на страхование от травматизма на следующий год. Это возможно после обращения в ФСС РФ при соблюдении следующих условий:

- ИП функционирует более трех лет;

- у предпринимателя отсутствуют долги во взносам, а также по штрафам и пеням за них;

- у ИП имеется действующая специальная оценка условий труда и регулярно проводится медосмотр;

- в отчетном периоде отсутствовали несчастные случаи с летальным исходом.

При наличии групповых несчастных случаев и/или со смертельным исходом, ФСС РФ установит на следующий год повышенный тариф на взносы на травматизм. Скидка или надбавка не может быть больше 40 %.

Оплачивать взносы на страхование от травматизма следует 15 числа месяца, который следует за месяцем начисления зарплаты. При наличии работников ИП-работодателю потребуется также сдавать ежеквартальный отчет по таким взносам (форма 4-ФСС). Срок предоставления отчета в бумажном виде – до 20 числа месяца после отчетного квартала, а в электронной форме – до 25 числа.

В бумажном виде отчет можно предоставлять только при наличии у ИП менее 25 оформленных работников.

Постановка на учет в ФСС не осуществляется в автоматическом режиме. При заключении трудового договора с первым сотрудником, ИП обязан в течение 30 дней прийти в ФСС РФ по месту регистрации и подать заявление о постановке на учет по форме утвержденной Приказом ФСС РФ №215 от 22 апреля 2019 года.

После внесения данных в свою информационную систему ФСС РФ пришлет предпринимателю соответствующее уведомление. Такой порядок определен пунктом 1 статьи 6 Федерального закона №125-ФЗ от 24 июля 1998 года.

Обязан ли ИП платить взносы в ФСС за себя?

Действующим законодательством установлено, что за себя ИП обязан платить только взносы в Пенсионный фонд и ФОМС. Платить в ФСС РФ или нет, предприниматель решает самостоятельно.

У ИП есть право заключить с ФСС РФ договор добровольного страхования. В этом случае, он, как наемные работники, сможет получать выплаты в период болезни и/или декретного отпуска.

В 2021 году больничные и декретные смогут получить только предприниматели, заключившие соответствующий договор и оплатившие годовой взнос в 2020 году. Если ИП выполнит такие действия только в 2021 году, то получать выплаты он сможет только в 2022 году.

Порядок действия для регистрации в ФСС

После подачи заявления требуется заплатить взнос до конца года, и в следующем году можно получать больничные и декретные.

Размер платежей ИП в ФСС РФ за себя

После заключения договора добровольного страхования, ИП будет обязан платить в ФСС РФ страховой взнос в размере 2,9 % от размера МРОТ на дату уплаты.

В настоящее время минимальная зарплата составляет 12 792 рубля. Следовательно, страховой взнос будет равен 2,9 % * 12 792 или 371 рубль в месяц.

Умножив эту сумму на 12 месяцев, получится размер годового взноса – 4 452 рубля. Данную сумму ИП обязан уплатить до конца 2021 года. Перечислять можно сразу всю сумму или частями.

Обратите внимание — выше указан средний МРОТ по России, однако в разных регионах минимальная сумма может различаться.

Если вы зарегистрировали ИП в середине года, то сумма взносов рассчитываются по аналогичной формуле, но число месяцев меняется.

Для примера: если индивидуальный предприниматель зарегистрировался в августе, то до конца года остается 5 месяцев. Тогда 12 792 * 2,9 % * 5 = 1854,84 рубля.

Что можно получить от ФСС РФ?

Размер годовой платы, чтобы получать пособие в период болезни или декретного отпуска, не велик. Однако и сумма выплат тоже не большая.

Размер выплат ИП в случае болезни или декретного отпуска зависит, как и размер страховых взносов, от МРОТ.

Так, при уходе ИП на больничный на 10 дней, размер выплат будет следующий:

- Среднедневной заработок = 12 792 (МРОТ) / 30 (среднее количество дней в месяце) = 432,4 руб.

- Больничный за 10 дней = 432,4 * 10 = 4 324 руб.

При выплате больничного из него будет вычтен НДФЛ 13 %.

Аналогичным образом происходит расчет пособия по беременности и уходу за ребенком. Обычно оплачивается 140 дней больничного (70 дней до и 70 дней после родов). При среднедневном заработке 432,4 руб., женщина-ИП получит пособие на период беременности в размере 60,5 тыс. руб. НДФЛ данная выплата облагаться не будет.

Выводы

При наличии у ИП наемных работников, у него возникает обязанность начислять и оплачивать взносы на травматизм. Размер выплат зависит от класса риска, который устанавливается на основании ОКВЭД.

В случае отсутствия наемных работников, ИП не обязан осуществлять платежи в ФСС РФ. Однако имеется возможность добровольного страхования, чтобы получать больничные и декретные. Однако сумма выплат, как и сумма страховых взносов зависит от МРОТ, поэтому на значительные пособия в период болезни или декретного отпуска рассчитывать не приходится. Тем не менее, нетрудно заметить, что заплатив порядка 4,5 тысяч рублей, женщина-предприниматель, уходя на декрет, может получить более 60 тысяч рублей в качестве пособия.

Читайте также: