Как доказать что первоначальный взнос дали родители на ипотеку

Обновлено: 03.05.2024

Для расчётов будем брать квартиру стоимостью 3 000 000 рублей. Для жителей Москвы, Санкт-Петербурга и других дорогих городов поясним: во многих регионах за эти деньги можно купить неплохую двухкомнатную квартиру. Для наших задач удобнее взять именно такую цену, потому что мы будем использовать средние по России зарплаты.

- стоимость жилья — 3 000 000 рублей;

- первый взнос — 20% (600 000 рублей);

- процентная ставка — 7,9%.

В таблице наглядно видно, что разница в ежемесячных платежах между минимальным и максимальным сроком — почти 10 000 рублей. Разница в переплате — почти 2 000 000 рублей. Не надо быть экспертом, чтобы понять, что маленький срок в финансовом отношении выгоднее. Однако осилить платёж суммой почти 29 000 рублей сможет не каждый.

Возьмём несколько обычных семей с ипотекой и посмотрим, как впишутся платежи в их жизнь.

Одинокий Иван — убеждённый холостяк, который живёт в своё удовольствие

На основной работе Иван зарабатывает 40 000 рублей, а в свободное время берёт шабашки, что приносит ему ещё 10 000 рублей. Итого ежемесячный доход — 50 000 рублей. Среднестатистический житель России может назвать такие деньги вполне приличными, однако ипотечный платёж в 30 000 рублей для Ивана великоват — он превышает половину дохода и не оставляет средств для развлечений, модной одежды, новой машины, пиццы по пятницам и цветов для подружек.

Оптимальный срок для ипотеки — 15-20 лет. Однако надо понимать, что Иван платит ипотеку один — во время финансовых трудностей некому будет взять на себя обязательства. Увольнение, затяжная болезнь, лишние расходы сделают Ивана неплатёжеспособным.

Доход Елены — 25 000 рублей. Доход Николая — 40 000 рублей. Итого: 65 000 рублей. В погашении ипотеки участвуют родители, бабушки и дедушки обоих супругов, что дополнительно приносит семье 10 000 рублей.

Можно рассмотреть вариант с ипотекой в 10 лет, поскольку платёж составляет меньше половины дохода. На жизнь будет оставаться 45 000 рублей. При экономном ведении хозяйства можно даже откладывать на поездку или новую машину.

Финансовые проблемы при таком платеже семья сможет пережить только с помощью родственников, поскольку одной зарплаты на погашение не хватит.

Ксения и Константин — счастливые родители четырёхлетнего Серёжи. Любят детей, поэтому не исключают появление нового члена семьи

Доход Ксении — 20 000 рублей. Доход Константина — 40 000 рублей.

Этой семье лучше подстраховаться и взять ипотеку на максимальный срок, поскольку заработок Ксении нестабилен — она часто уходит на больничный, а в будущем планирует декретный отпуск. Ситуацию с погашением облегчит материнский капитал.

Однако даже при максимальном сроке ипотечный платёж для семьи не очень комфортный, учитывая расходы на двух детей и небольшие декретные выплаты.

Итак, выбирая срок ипотеки, надо смотреть не на советы экспертов, а на свои жизненные условия. Есть перспектива роста зарплаты — можно рискнуть. Есть поддержка от родственников — тоже можно брать маленький срок. Планируются дети или на работе нет стабильности — лучше уменьшить платёж за счёт увеличения срока.

Досрочное погашение

Это главный довод тех, кто ратует за большой срок в пользу маленьких платежей. Повысился доход — вноси двойные платежи. Получил наследство — вноси в счёт ипотеки.

С большими разовыми поступлениями понятно — большинство пустит их на погашение кредита. Но прибавка к зарплате не всегда становится ипотечным платежом, потому что цены в магазинах растут, квартира со временем требует ремонта, а душа отпуска на море и праздника. Не у всех хватает платёжной дисциплины для досрочного погашения.

В тему статьи вспомнился случай. Девушка, будучи незамужней, взяла ипотеку. Потом нашла мужчину, вышла замуж, и избранник переехал к ней в ипотечную квартиру. Была одна зарплата — стало две зарплаты. Девушка погасила кредит за несколько лет. Заметим, что квартира, приобретённая до брака, — собственность одного супруга, а не общая.

Как сделать большой платёж безопасным

Все помнят о рефинансировании с целью снижения процентной ставки, но забывают, что можно изменить договор по сроку и прочим условиям. Если предвидятся сложные времена, можно уменьшить платёж, растянув срок уже действующего кредита. Однако делать это надо до наступления просрочек, иначе банк откажет в рефинансировании.

Ещё один универсальный совет — подушка безопасности. Храните на всякий случай деньги на несколько ежемесячных платежей по ипотеке. Это поможет пережить внезапное увольнение, снижение зарплаты, болезнь и прочие несчастья.

Разные эксперты называют разные платежи в качестве комфортных — 50% дохода, 30% дохода, 25%.

Смотрите по доходу в целом. Например, 50% от 100 000 рублей и 50% от 30 000 рублей — слишком разные суммы. Опирайтесь на прочие расходы. Семье с тремя детьми надо высвобождать больше денег, чем холостяку. По практике можно сказать, что когда на погашение уходит 25-30% дохода, то такая ипотека не напрягает и становится рутиной, к которой можно привыкнуть. 50% даже от приличного дохода — слишком большой платёж, который заставляет жалеть денег.

Материнский капитал выдают с 2007 года. Деньги от государства на покупку домов и квартир, улучшение жилищных условий потратили уже более 7 млн родителей. Часто семьи используют материнский капитал как первоначальный взнос по ипотеке. Еще деньги перечисляют, чтобы уменьшить или погасить уже оформленный кредит на жилье.

Разбираемся, какие собрать документы и что сделать, чтобы использовать помощь от государства для покупки недвижимости в ипотеку.

Сколько денег выделяет государство

Сумма государственной помощи постоянно индексируется. С 2021 года на первого ребенка, который родился или был усыновлен с 2020 года, дают 483 882 рубля. На второго, если деньги до этого не использовали, получают 639 432 рубля. Если на первого ребенка средства уже перечисляли, но родился второй, государство выделит 155 550 рублей.

Нужно ли получать сертификат

Раньше, чтобы получить сертификат, родители обращались в пенсионный фонд. Теперь его оформляют автоматически — подавать заявление не нужно.

Информацию о том, что в семье родился ребенок, передает ЗАГС. Это делают после того, как родители получают свидетельство о рождении. ПФР проверяет данные и решает — оформлять сертификат или нет. Сведения о том, что сертификат оформлен, поступают в информационную систему. Затем данные передают в личный кабинет на сайте ПФР или Госуслуг.

Если ребенок приемный, для получения сертификата нужно обратиться в ПФР. Автоматически документ не оформляют.

Использование материнского капитала на ипотеку для первоначального взноса

Закон не запрещает использовать средства для первоначального взноса. Но не каждый банк принимает сертификат при оформлении ипотечного кредита.

Причина отказа работать по первоначальному взносу в том, что деньги банку поступают не сразу. Иногда это занимает 1–2 месяца, если ПФР просит у заявителя дополнительные документы, направляет запросы в государственные органы, чтобы проверить информацию. Поэтому банк, который дает кредит, сначала перечисляет свои деньги. Это не всегда выгодно — выделенную сумму можно использовать для других целей и получить больше прибыли.

Принимает ли банк маткапитал в качестве первоначального взноса?

Большинство банков принимают маткапитал в качестве первоначального взноса. Чтобы уточнить это:

- ищут информацию на официальном сайте;

- звонят в справочную службу банка;

- приходят в отделение банка.

Среди банков, принимающих сертификат для первоначального взноса, выбирают тот, который подходит по условиям. Но хорошие условия — это не только процент по кредиту. Нужно смотреть на другие особенности ипотеки:

- стоимость дополнительных услуг;

- возможность рефинансирования;

- требования к взносу — нужно ли использовать личные деньги, кроме государственных средств, и в каком размере;

- условия погашения;

- возможность получить кредитные каникулы.

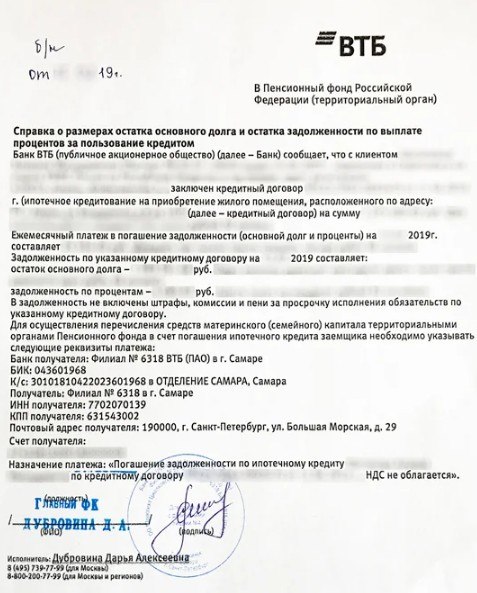

Берем справку из ПФР с указанием суммы остатка маткапитала

Сертификат на маткапитал подтверждает, что его владелец имеет право на помощь от государства. Но он не гарантирует, что деньги на счету остались — их могли уже потратить.

Когда банк соглашается дать ипотеку с маткапиталом, он должен убедиться, что деньги на счету есть. Чтобы это подтвердить, берут справку из ПФР. В ней пишут сумму, которая есть на счету. Это могут быть все средства, которые выделило государство. Если деньгами уже пользовались, в справке указывают остаток.

На официальном сайте ПФР через личный кабинет можно заказать справку об остатке счета. Но ее направляют на электронный адрес заявителя в формате pdf. Банку такая форма не подходит. Для ипотеки нужна справка с печатью отделения ПФР. Получают ее при личном визите.

Лучше уточнить в банке, нужно ли брать справку об остатке средств маткапитала. Часто финансовые организации сами обращаются в ПФР, чтобы узнать, какая сумма осталась на счету владельца сертификата.

Рассчитываем ипотеку и отправляем заявку

Для расчета ипотеки приходят в банк лично или направляют заявку на официальном сайте финансовой организации.

Перед оформлением ипотеки можно обратиться в несколько банков и рассчитать, сколько денег дадут, как их нужно возвращать — это делают бесплатно. Из нескольких вариантов уже выбирают тот, где условия подходят больше. Чаще это банк, в котором заемщик получает зарплату — для зарплатных клиентов предлагают более выгодные условия.

Некоторые банки соглашаются принимать сертификат при условии, что кроме маткапитала заявитель сразу внесет и часть своих денег. В каком размере должен быть взнос, уточняют в банке.

Пока средства маткапитала не перевели, банк рассчитывает сумму кредита, порядок его возврата, ежемесячные платежи без учета помощи от государства. Когда деньги перечислят, условия погашения долга пересматривают.

Выбираем квартиру и оформляем сделку

Квартиру выбирают с учетом требований, которые предъявляет банк. Это может быть новостройка или вторичное жилье, квартира или дом. В кредите откажут, если жилье ветхое, предназначено под снос или не отвечает другим правилам кредитной политики.

После того, как недвижимость выбрали, снова обращаются в банк. Если банк одобряет объект и готов дать кредит, заключают договор купли-продажи. Если это строящееся жилье, подписывают договор долевого участия.

Когда на счет продавца поступят деньги от банка, в МФЦ оформляют право собственности. Пока кредит не погашен, квартира будет под обременением — ее нельзя будет продать, поменять или использовать как залог для получения другого займа.

Берем справку о том, что получен кредит

ПФР автоматически не переводит деньги. Чтобы средства поступили, после оформления ипотеки и покупки жилья идут в ПФР. Предварительно в банке берут справку о том, что кредит оформлен. Так подтверждают, на что владелец сертификата хочет потратить деньги. Справку заказывают в отделении банка. В ней пишут:

- номер договора;

- ФИО заемщиков;

- сумму долга.

Оформляем обязательство выделить доли

Когда за квартиру платят маткапиталом, в купленном доме или квартире нужно выделить доли детям. Если у владельца сертификата есть супруг или супруга, им тоже положена доля. Раньше для выделения долей оформляли обязательство и подписывали его у нотариуса. Теперь вместо обязательства пишут согласие о выделении долей. Его используют при перерегистрации права собственности, когда с жилья снимают обременение.

Иногда покупатели недвижимости игнорируют закон и не выделяют доли детям. В таком случае собственника могут заставить вернуть маткапитал государству. За соблюдением прав несовершеннолетних следят органы опеки. Каждую квартиру или дом не проверяют, но если поступает жалоба или выявляют нарушение при выборочной проверке, нарушителей привлекают к ответственности.

Передаем документы в ПФР

Чтобы средства перевели на счет банка, обращаются в отделение ПФР и предоставляют:

- заявление с просьбой перевода денег;

- паспорт того, на чье имя оформлен сертификат;

- СНИЛС заемщика;

- сертификат на маткапитал;

- договор, заключенный при оформлении ипотеки;

- справку об оформлении ипотеки;

- договор купли-продажи или ДДУ в строительстве;

- выписку из ЕГРН.

Заявление и документы передают:

- при личном визите в ПФР или МФЦ;

- через интернет — в личном кабинете на сайте ПФР или Госуслуг.

Бланки для заполнения можно взять в отделении ПФР или скачать их на официальном сайте и принести уже заполненные.

Пенсионный фонд уведомляет о своем решении несколькими способами. Это зависит от того, как подавали заявку. Решение направляют:

- почтой, если заявку подавали лично в ПФР;

- в МФЦ, если заявку передавали через Многофункциональный центр;

- в личном кабинете на ПФР или на Госуслугах, если заявку направляли через интернет.

Не всегда для перевода денег заемщику нужно идти в ПФР. Есть банки, которые помогают подать заявку. Это нужно уточнять в финансовой организации, где оформили ипотеку. Если такая возможность предусмотрена, заявку подают через личный кабинет на сайте банка. Часто банк в рамках электронного документооборота сам передает информацию и документы. ПФР рассматривает заявку и перечисляет деньги.

Раньше заявки рассматривали до 1 месяца. Теперь пенсионный фонд должен принимать решение не позже 10 дней после обращения. Но срок могут продлить, если не хватает документов или сотрудники ПФР решат, что данные нужно дополнительно проверить.

После того, как деньги переведут, банк пересчитывает остаток долга и уменьшает сумму, которую нужно ежемесячно перечислять.

Маткапитал на погашение ипотеки

Ипотека с маткапиталом как первоначальный взнос — не единственный вариант получения помощи от государства. Деньги можно использовать, чтобы вернуть долг банку по уже оформленному кредиту.

Для этого собирают документы и обращаются в ПФР. После того, как документы проверят и одобрят выделение средств, деньги перечислят на счет банка, выдавшего кредит на жилье.

Берем справку, подтверждающую выделение кредита

Справку берут, чтобы доказать, что на покупку жилья брали ипотеку. Сколько нужно ждать документ, уточняют в своем банке. В среднем на это уходит 1–3 дня.

Нужно ли подписывать обязательство выделить доли

Когда погашают маткапиталом уже оформленный кредит, тоже не нужно подписывать у нотариуса обязательство выделить доли. Документ делают, но без заверения нотариусом. Перед тем, как ПФР будет перечислять деньги банку, составлять его не нужно. Обязательство пишут после того, как погасят ипотеку, чтобы правильно выделить доли.

Собираем документы и подаем заявление в ПФР

Перечень документов, который нужно собрать, такой же, как при использовании помощи от государства для первоначального взноса. Заявку и документы подают лично в отделении ПФР, идут в МФЦ, отправляют через сайт ПФР или Госуслуги.

Бывает, что ПФР отказывает в предоставлении денег. Если заявитель считает, что деньги должны перечислить, можно обжаловать решение. Жалобу пишут в отделении ПФР. Оформляют ее на руководителя отделения.

Подаем заявление в банк и получаем обновленный график платежей

С банком, где оформлен кредит, нужно согласовать, что для погашения долга будет направлен маткапитал. Для этого пишут заявление. Заемщик может за счет помощи государства частично уменьшить сумму долга. Но если денег хватает, погашают весь займ.

Когда маткапитал идет на частичное погашение кредита, уменьшается сумма долга. За счет этого банк снижает размер ежемесячного взноса. После того, как ПФР переведет деньги, получают новый график платежей.

Снимаем обременение и распределяем доли

Если за счет маткапитала погашен весь долг, снимают обременение. Чтобы снять обременение, направляют документы в Росреестр. Делают это через МФЦ.

В Росреестр направляют:

Чтобы снять обременение, необязательно идти в МФЦ. Можно сделать это через интернет. Но у того, кто будет обращаться в Росреестр, должна быть электронная подпись.

На сайте Росреестра вносят информацию по объекту, прикладывают сканы документов и заверяют данные электронной подписью.

Государство всячески поддерживает своих граждан, предлагая им различные формы социальной помощи, например – предоставление займа на льготных условиях. Сегодня обсуждаем ипотеку с господдержкой для семей с детьми – именно эта программа может вам помочь сэкономить на платежах, и купить квартиру своей мечты на особых условиях.

Что такое ипотека с господдержкой для семей с детьми?

Ипотечный кредит для многих россиян является единственной возможностью приобрести жилье для себя и своих родных. Определенные категории граждан могут кредитоваться на льготных условиях по программе семейной ипотеки. Появилась она в 2018 году благодаря постановлению Правительства РФ №1711, куда впоследствии неоднократно вносились правки и уточнения. Текст документа размещен здесь.

Выгода для семьи с детьми достигается за счет снижения процентной ставки по кредиту, часть из которой будет субсидироваться из федерального бюджета. Расчет несложный: средняя ипотечная ставка в России составляет более 7% годовых, 6% из них будет выплачивать заемщик, а оставшиеся проценты банку компенсирует государство.

Условия ипотеки с государственной поддержкой

Вы уже наверняка сталкивались с тем, что все социальные программы, особенно с субсидированием за счет государства имеют определенные ограничения. Семейная ипотека не стала исключением, и здесь также имеются определенные условия, которые должны соблюдаться.

Купить любое жилье или получить любую требуемую вам сумму не получится. При оформлении ипотеки вам нужно будет учитывать следующие условия:

- Получить можно на цели приобретения или строительства недвижимости до 12 млн. рублей . Данная сумма действует для жителей Москвы, Санкт-Петербурга, Московской области и Ленинградской области. Для жителей остальных регионов максимальная сумма составит 6 млн. рублей,

- Нужно внести собственные средства, первоначальный взнос – от 15%, для покупки дома – от 40%,

- Использовать деньги из материнского капитала не запрещено . Напомним, что при рождении первого ребенка после 2020 года семьям предоставляют капитал в сумме 483 тысячи рублей, а за второго – дают уже 639 тысяч рублей,

- Процентная ставка составит до 5% для жителей Дальнего Востока и не более 6% для жителей других регионов,

- Указанная выше ставка действительна при оформлении страхования жилья, жизни и здоровья . Если заемщик отказывается от личного страхования, его процентная ставка может быть увеличена (но это определяет конкретный банк).

Изначально ипотека с господдержкой выдавалась семьям под сниженный процент только на определенный срок. Семьи с двумя детьми получали льготную ставку на 3 года, если детей больше – то на 5 лет, на максимальные 8 лет сниженная ставка действовала, если после оформления кредита в семье рождался еще один ребенок.

По прошествии 3-8 лет ставка увеличивалась, и её рассчитывали с учетом ключевой ставки Центробанка плюс 2 процентных пункта. Но уже после запуска семейной ипотеки от этого условия решили отказаться, т.к. было невозможно рассчитать расходы и возможные риски для сторон сделки. С 2019 года процент стал фиксированным на весь срок действия кредитного договора.

За время действия государственной программы её условия менялись неоднократно, особо значимые произошли летом в этом году, отобразим их в таблице ниже:

| До июля 2021 года | С 1 июля 2021 года |

|---|---|

| Могут воспользоваться только семьи, где есть хотя бы один ребенок, рожденный с 1 января 2018 года по 31 декабря 2022 года | Семейная ипотека распространяется на семьи даже с 1 ребенком, которые родились с 1 января 2018 года по 31 декабря 2022 года |

| Максимальная ставка для заемщика – 6% годовых | Максимальная ставка для заемщика – 6% годовых |

| Можно воспользоваться родителям единственного ребенка с инвалидностью, который рожден до 31 декабря 2022 года | Если ребенок родился с 1 июля 2022 года по 31 декабря 2022 года, то оформление ипотеки возможно до 1 марта 2023 года |

Таким образом, возможности по семейной ипотеке значительно расширились, а значит, принять в ней участие сможет большее количество семей. Подробный перечень требований мы распишем далее

Кто может взять ипотеку с господдержкой?

Учитывая, что семейная ипотека – это льготная госпрограмма, воспользоваться ею могут не все желающие, а лишь определенные категории граждан. Кто имеет право на кредит по льготной ставке:

- Семьи, где в период с 1 января 2018 года по 31 декабря 2022 года родится ребенок (даже если первый);

- Семьи, в которых воспитывается ребенок с инвалидностью . При этом год его рождения не имеет значения, его дата рождения может быть и до начала действия программы господдержки,

- Семьи, где есть усыновленные (удочеренные) дети при условии, что хотя бы один ребенок был рожден в период от 1 января 2018 года по 31 декабря 2022 года.

И родители, и дети должны быть гражданами РФ. Набор необходимых документов обычно вполне стандартный: паспорта родителей, свидетельства о рождении детей, свидетельство о браке или разводе, справки и доходах и копии трудовых книжек. Как последние два документа получить через Интернет, мы подробно рассказываем здесь.

Требования к заемщикам у каждого банка индивидуальны, но чаще всего проверяют наличие следующих пунктов:

- Гражданство РФ,

- Наличие регистрации,

- Официальное трудоустройство и возможность его документального подтверждения,

- Наличие собственных средств, достаточных для внесения первоначального взноса.

Банки не требуют, чтобы родители были в официальном браке или чтобы обязательно был второй родитель. Поэтому воспользоваться данной программой могут также и неполные семьи, главное – наличие детей, рожденных в указанные выше периоды (и достаточный уровень платежеспособности).

Какое жилье могут купить по ипотеке с господдержкой семьи с детьми?

Важно знать, что не только к участникам сделки предъявляются требования, они есть также и для объекта недвижимости, который вы хотите приобрести. Для большинства регионов самым важным условием является покупка недвижимости на первичном рынке у юридического лица.

Что можно купить:

- Квартиру в строящемся жилом комплексе у застройщика,

- Уже сданную новостройку также у юридического лица,

- Частный дом с земельным участком,

- Жилье на вторичном рынке на территории Дальневосточного федерального округа, но только если оно находится в сельском поселении.

Использовать деньги на строительство частного дома разрешено с 2021 года, но по договору подряда с юрлицом, либо с ИП. Важно, чтобы все работы проводились исключительно по официальному договору.

На что нельзя использовать ипотечные средства по этой программе:

- На самостоятельное строительство дома;

- На покупку квартиры или комнаты на вторичном рынке у физического лица,

- На приобретение коммерческой недвижимости.

В каких банках можно оформить ипотеку с господдержкой?

Льготные кредиты с государственной поддержкой выдают не все банки, а лишь те кредитные организации, которые находятся в утвержденном государством перечне. Их около 50, то есть, в список включены наиболее крупные и проверенные банки, с полным списком можно ознакомиться по этой ссылке.

Куда россияне обращаются чаще всего:

Условия у всех примерно схожие, потому что кредит выдается с субсидированием процентной ставки. Однако каждый банк вправе самостоятельно оценивать заемщика и его платежеспособность, поэтому личные требования и список документов, необходимых для рассмотрения заявки на ипотеку будет разниться.

Рассмотрим на примере:

Обратите внимание, что самые выгодные условия и низкие ставки будут доступны только зарплатным клиентам. Поэтому мы рекомендуем вам обращаться именно в тот банк, где у вас действует зарплатный проект (или перенести получение зарплаты в банк, который предложит самую низкую процентную ставку).

Как долго будет действовать программа ипотеки с господдержкой?

Воспользоваться программой ипотеки с государственной поддержкой семьи смогут до конца 2023 года при рождении даже первого ребенка. Если же у вас появляется ребенок с инвалидностью, которая будет установлена уже после 2022 года, то вы сможете оформить льготный кредит до конца 2027 года.

Можно ли рефинансировать ранее взятый кредит с господдержкой? Да, если право на участие в данной федеральной программе у вас возникло только недавно, и при этом у вас уже есть действующий жилищный кредит, то вы можете его рефинансировать по льготной ставке до 6% годовых.

При этом есть два нюанса:

- обязательное условие – хотя бы один ребенок, родившийся после 1 января 2018 года (или ребенок с инвалидностью);

- ваше жилье должно было быть приобретено у юридического лица , т.е. у компании-застройщика.

Льготная ипотека и материнский капитал

Для оформления ипотеки с государственной поддержкой заемщик в обязательном порядке должен внести первоначальный взнос. По текущим условиями программы, внести нужно не менее 15% от фактической стоимости недвижимости.

Если у семьи есть право на материнский капитал, то заемщик может использовать полученные от государства деньги полностью или частично в качестве первоначального взноса при получении ипотеки. То есть можете полностью потратить материнский капитал на оплату этих 15%, а если его остаток окажется недостаточным для этого, то недостающую сумму заемщик может доплатить из собственных сбережений.

Если вы хотите сразу использовать сертификат на материнский капитал как первый взнос:

- Обратитесь в Пенсионный фонд и закажите справку с указанием суммы остатка материнского капитала. Этот документ также можно заказать через Госуслуги или сервис Сбербанк Онлайн,

- Выберите банк, где вы хотите получить ипотеку, обратитесь в отделение для заполнения заявки или заполните анкету через официальный сайт банка,

- Получите одобрение,

- Найдите нужную квартиру,

- Оформите сделку,

- Возьмите в банке справку о получении кредита с реквизитами банковского счета,

- Отнесите её в ПФР и напишите заявление о перечислении средств материнского капитала на счет кредита.

Если ипотека уже оформлена и действует, и вы только сейчас решили использовать средства материнского капитала, то вы тоже можете пусть его на погашение кредита. Просто перейдите к последнему пункту из инструкции выше – получите в банке документ, подтверждающий у вас наличие ипотеки, отнесите его в Пенсионный фонд и напишите заявление на перевод денег.

Как семье с детьми получить ипотеку с господдержкой?

Резюмируя: если вас заинтересовали условия госпрограммы льготной ипотеки, и вы хотите ею воспользоваться, то вам нужно выполнить следующие несложные действия:

- Определитесь с банком, в котором вы будете оформлять кредит на покупку недвижимости – мы традиционно советуем выбирать крупных игроков рынка, с большим опытом и достаточным количеством отделений и банкоматов в вашем городе для удобства погашения долга (у многих из них ставки ниже максимальной),

- Еще раз внимательно изучите все условия и требования , при необходимости – обратитесь в банк за консультацией. Убедитесь в том, что вы действительно имеете право на участие в программе господдержки,

- Подберите жилье, которое будет соответствовать требованиям программы . Советуем воспользоваться сервисом проверки новостроек и застройщиков, чтобы у вас не возникло проблем по юридической части. Вот ссылка на него,

- Обратитесь в банк, который имеет в своем арсенале программу семейной ипотеки , и подайте заявку на её участие. В каждом банке свои правила и требования к заемщику, уточните перечень необходимых от вас документов, и приступайте к оформлению кредита.

Напомним, что условия программы позволяют использовать материнский капитал для погашения задолженности частично или полностью. Вы можете деньги от государства потратить как на оплату первоначального взноса, так и на погашение основной суммы долга, и при этом вам не придется ждать пока ребенку исполнится 3 года.

– Как делить квартиру, если квартира была куплена в ипотеку одним из супругов до заключения брака? А сама ипотека выплачивалась уже в браке. Ипотека на долевое строительство, ключи получили уже после заключения брака.

Супруг будет иметь право потребовать ½ от уплаченных платежей по ипотеке в период брака. Например, квартира стоила всего 2 млн рублей, из них 1 млн был выплачен до заключения брака, а остальные деньги в размере 1 млн рублей уже в период брака. Значит, супруг при разводе будет иметь право потребовать возместить ему 500 тысяч рублей.

Отвечает адвокат, к. ю. н. Юлия Вербицкая:

В соответствии с положениями Семейного кодекса РФ, данную квартиру супругам в случае раздела их имущества придется делить поровну, так как имущество, приобретенное за счет совместных супружеских средств, является совместным имуществом супругов.

Кроме того, поскольку предметом сделки являлся объект долевого строительства, вне зависимости от даты заключения договора долевого участия и даты его регистрации право собственности на объект недвижимости (квартиру) возникло у супругов в браке.

Таким образом, в случае мирного разрешения спора возможно составление брачного договора (контракта) у нотариуса, в соответствии с условиями которого супруги определят, кто является собственником данной квартиры и в каких долях. Если же они не достигнут согласия, то раздел спорной квартиры будет проводиться исключительно в судебном порядке, и квартиру поделят между супругами.

Как правило, суд осуществляет раздел имущества между супругами в равных долях (50% мужу и 50% жене), но в исключительных случаях может и отойти от принципа равенства сторон и присудить одному из супругов, например с учетом сумм платежей, произведенных до брака или с учетом интересов несовершеннолетних детей, долю большую или меньшую, чем второму супругу. Поэтому при недостижении согласия я бы рекомендовала обратить особое внимание на даты и суммы платежей, совершенных до заключения брака.

Несмотря на то, что квартира была приобретена до брака, возникают риски притязаний на недвижимое имущество со стороны другого супруга. Жилье куплено в ипотеку, и средства мужа или жены (в зависимости от ситуации) были направлены на погашение ипотеки. Скорее всего, вторая сторона сможет подтвердить свои расходы, и в этой ситуации есть следующий выход. Нужно обратиться в суд и выплатить другому супругу средства в размере суммы, равной той, с помощью которой он помогал погасить кредит перед банком.

Квартира не будет являться совместно нажитым имуществом. Во-первых, ДДУ – документ, подтверждающий право требования, – заключен не в браке. Во-вторых, первоначальный взнос и, по всей видимости, часть платежей уплачивались только одним из супругов, и долговые обязательства несет только он. Однако второй супруг вправе претендовать на возврат ему части средств, которые были направлены на погашение кредита с момента вступления в брак. Потому что эти средства считаются совместно нажитым имуществом. Но претендовать на квартиру, приобретенную до вступления в брак, второй супруг не может.

Отвечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова:

При разводе и разделе имущества в судебной практике встречаются следующие подходы:

- супруг сможет претендовать на часть имущества, соразмерную выплаченной ипотеке;

- супруг может претендовать на компенсацию денежного эквивалента, соразмерного выплаченной ипотеке;

- в случае, если в суде будут предоставлены доказательства того, что между будущими супругами была достигнута договоренность о приобретении недвижимости, то в последующем можно рассчитывать на признание имущества общей совместной собственностью. Признать имущество совместным можно и в том случае, если в квартире был сделан ремонт.

Если договор участия в долевом строительстве был заключен и оплачен гражданином до вступления в брак, то он и становится единоличным собственником квартиры. Получение ключей от квартиры и, соответственно, оформление права собственности на нее уже после заключения брака само по себе не является основанием для возникновения права общей собственности супругов на данную квартиру.

При этом в судебной практике встречаются случаи, когда при выплате ипотечного кредита в период брака из общих средств супругов за вторым супругом признается право на получение компенсации от супруга-собственника квартиры в размере ½ доли денежных средств, уплаченных в счет погашения кредита.

Отвечает эксперт по недвижимости бизнес-класса в Санкт-Петербурге Георгий Патанин:

Если один из супругов купил квартиру в ипотеку до заключения официального брака, а далее они оплачивали кредит из совместного бюджета, то ситуация с разделом выглядит так.

Предположим, квартира стоила 5 млн рублей. 3 млн рублей супруг внес как первый взнос, 2 млн – взял в ипотеку. Далее заключил официальный брак и выплатил 1 млн рублей за время супружества. Супруга имеет право на сумму, равную ½ от выплаченной супругом суммы, то есть на половину от 1 млн рублей – 500 тысяч. Считаем в долях на квартиру: 500 тысяч – это 10% от стоимости квартиры, или 1/10 в долях.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Оформить ипотеку при наличии непогашенного кредита сложно, но возможно. Что делать, чтобы получить одобрение банка, читайте в нашей статье.

Евгения давно пользуется кредитной картой. Около двух лет назад она оформила потребительский кредит на 300 тысяч рублей, чтобы сделать ремонт в квартире матери. Срок кредитования – три года, ежемесячный платеж – 11 612 рублей.

Девушка снимала квартиру за 21 тысячу рублей в месяц, при этом откладывала деньги на первоначальный взнос по ипотеке.

За полтора года Женя накопила нужную сумму и оформила целевой кредит на покупку недвижимости, несмотря на то, что банки часто отказывают в выдаче крупных займов, если у клиента есть другие кредитные обязательства. Рассказываем, как ей это удалось.

Условия выдачи ипотеки

Потребность человека в комфорте перестала считаться прихотью. Мы все чаще позволяем себе тратить деньги не только на самое необходимое, но и на то, что делает нашу жизнь лучше, помогает проявить индивидуальность, быть счастливее.

Когда желания не укладываются в рамки бюджета, потребитель обращается к банковскому сектору. Кредиты стали неотъемлемой частью современной действительности.

Купить квартиру, не прибегая к кредитованию, может далеко не каждый, поэтому ипотека – отличный вариант решения жилищного вопроса для многих людей.

Стандартные требования к желающим оформить кредит на приобретение недвижимости не зависят от текущих долговых обязательств.

Требования к заемщику:

- российское гражданство;

- возраст от 20 до 85 лет (на момент закрытия договора);

- постоянная или временная прописка на территории РФ;

- общий трудовой стаж от одного года, на последнем месте работы – не менее трех месяцев;

- для ИП и малого бизнеса – предпринимательская деятельность более 12 месяцев.

Стандартный список документов:

- паспорт гражданина РФ;

- справка о доходах 2-НДФЛ или по форме банка;

- копия трудовой книжки, заверенная работодателем;

- заявление-анкета.

Перед подачей заявки рассчитайте предварительную сумму ежемесячного платежа – это позволит оценить ваши шансы на получение ипотеки без привлечения созаемщика или поручителя

Минимальный размер первоначального взноса рассчитывается с учетом ипотечной программы и наличия льгот, доступных заемщику. Некоторые финансовые организации предлагают тарифы без предварительного платежа, но его отсутствие довольно сильно отражается на процентной ставке – не в пользу клиента.

Первоначальный взнос в размере 10-20% от стоимости недвижимости помогает получить более комфортные условия и существенно сократить сумму переплаты.

Рассмотрим на примере:

стоимость квартиры – 4,5 млн рублей;

ставка – 9,89% годовых;

Без первоначального взноса платеж составит 43 099 рублей, сумма переплаты – 5 843 645 рублей.

Если внести 10%, то ежемесячный платеж уменьшится на 4 310 рублей, а переплата за весь срок составит 5 259 281 рублей.

При взносе 20% платеж станет 34 479 рублей в месяц, а общая переплата сократится еще на 600 000 рублей.

Если не хотите копить полжизни, а приобрести долгожданную недвижимость нужно прямо сейчас, советуем оформить ипотеку на 20 лет в Совкомбанке. Оставить заявку можно на сайте — спустя несколько минут вам перезвонит менеджер, чтобы подобрать самые выгодные кредитные условия.

Одобрят ли ипотеку, если есть кредиты

Несколько действующих кредитов – явление распространенное. Согласно анализу Центробанка РФ за IV квартал 2020 – I квартал 2021 года на одного заемщика приходится 2,94 кредитов (в том числе микрозаймы).

С точки зрения законодательства нет никаких ограничений по их количеству, однако наличие долговых обязательств все же влияет на решения кредиторов, особенно когда речь идет об ипотеке.

Если у вас есть рассрочка или заем на небольшую сумму с аннуитетными (фиксированными) платежами, вероятнее всего, это не станет препятствием для получения ипотеки. Главное, чтобы регулярных доходов хватало для своевременной оплаты. В этом случае для оценки закредитованности банк будет учитывать только остаток долга.

Если в вашем распоряжении есть кредитная карта, то шансы ниже. Неважно, какая часть лимита использована на момент подачи заявки, во внимание принимается вся сумма, ведь вы можете снять ее в любое время.

Предположим, текущий долг по вашей карте – 50 тысяч рублей;

ставка – 25% годовых;

минимальный обязательный платеж – 5% от суммы остатка долга.

В таком случае в следующем месяце понадобится внести 3 542 рубля, затем – 3 365 рублей.

Но если через два месяца вы потратите еще 150 тысяч рублей, размер платежа увеличится до 13 661 рубля. Разница значительная – больше 10 тысяч рублей.

У Евгении была кредитка на 300 тысяч рублей. Когда она подала заявку на ипотеку впервые, то получила отказ. Менеджер порекомендовал ей закрыть карту.

Что влияет на решение

Для финансовых организаций главным критерием при рассмотрении заявки является способность клиента своевременно вернуть деньги. Но если у вас уже есть кредиты, то банк более тщательно, чем обычно, оценивает факты, говорящие о ваших личных качествах, – ответственности и законопослушности (насколько это возможно).

Оформить ипотеку при наличии действующего займа возможно, но процент одобрения по таким заявкам ниже, чем по обычным потребительским кредитам

На итоговое решение (одобрение или отказ), сумму и процентную ставку в разной степени влияют:

- Кредитная история: если были серьезные просрочки, то шансы получить ипотеку – практически нулевые.

- Остаток долга и срок по действующему займу (хорошо, если вы совершали досрочные платежи).

- Дисциплина при исполнении других финансовых обязательств: квартплата, налоги, алименты.

- Суды, связанные с нарушением долговых обязательств.

- Запускалась ли в отношении вас процедура банкротства.

- Увольняли ли вас с работы по статье; есть ли записи о замечаниях, выговорах и т.п. в трудовой книжке.

- Случались ли по вашей вине ДТП, как часто вас штрафует ГИБДД.

- Серьезным препятствием для ваших планов может стать наличие судимости, особенно за мошенничество и финансовые махинации.

- Рост заработка с момента оформления предыдущего кредита пойдет на пользу.

- Вероятность одобрения достаточно высока, если сумма регулярных доходов на 50-60% превышает все ежемесячные расходы.

Как повысить шансы на одобрение ипотеки

Плохая кредитная история может помешать в получении даже небольшой суммы, а на квартиру вам нужно получить несколько миллионов. Что делать? Доказать, что вы способны вносить платежи по графику:

- погасите текущие просрочки,

- не допускайте возникновения новых последующие 3-6 месяцев.

Подтвердите все имеющиеся источники доходов:

- если сдаете квартиру или авто в аренду по устному договору, зафиксируйте сделку на бумаге и прикрепите к заявке;

- если оказываете услуги или продаете изделия ручной работы – зарегистрируйтесь, как самозанятый;

- если получаете помощь от государства в виде льгот и субсидий – предоставьте соответствующие документы в кредитную организацию.

Подготовьте крупный первоначальный взнос, превышающий минимальные требования, – это снизит вашу кредитную нагрузку.

Если после уплаты всех долгов у вас практически не остается свободных средств, то пригласите созаемщика с высоким доходом и надежного поручителя.

Евгения зарабатывает 100 тысяч рублей в месяц. Из них примерно 36 тысяч уходят на регулярные расходы: аренду жилья, коммунальные и кредитные платежи, обслуживание автомобиля.

По предварительным расчетам на погашение ипотеки придется вносить около 40 тысяч рублей. Итого 76 тысяч рублей, а это более 70% от суммы официального дохода.

Как взять ипотеку, если есть кредит

Покупка квартиры в ипотеку – серьезное решение, требующее не только моральной подготовки, но и определенных предварительных действий, которые могут сыграть ключевую роль при рассмотрении вашей заявки.

Несколько шагов, которые вы можете предпринять:

- рассмотрите варианты увеличения дохода – найдите более высокооплачиваемую работу, сдайте в аренду имущество;

- работайте длительное время в одной организации без нарушений;

- соблюдайте законы, не давайте поводов для штрафов;

- рассчитывайтесь по всем обязательствам своевременно, а по возможности – досрочно;

- закройте кредитные карты (желательно погасить имеющиеся долги);

- выведите из тени неофициальные доходы;

- подумайте, какие регулярные расходы можно сократить, а лучше вообще отказаться;

- подкопите на первоначальный взнос больше требуемого хотя бы на 5-10% (продайте что-нибудь ненужное);

- подавайте заявку на максимальный срок, чтобы уменьшить платеж.

Совет от банка

Обычно банки лояльны к действующим клиентам, поэтому вероятность одобрения будет выше, если вы обратитесь в организацию, в которой оформлен первый кредит. А лучше подать заявки в сразу несколько финансовых учреждений – и шансов больше, и будет из чего выбирать, если получите не одно положительное решение.

Можно попросить стать созаемщиком кого-то из родственников или человека, с которым планируете жить в новой квартире – например, будущего супруга

Сначала Евгения подала заявки на ипотеку сразу в несколько банков и по всем получила отказ. Тогда девушка основательно подготовилась и спустя четыре месяца вернулась в банк, в котором оформляла заем на ремонт маминой квартиры.

Чтобы увеличить шансы на успех, девушка избавилась от лишних расходов и предприняла несколько действий для повышения платежеспособности:

- продала старый автомобиль, чтобы получить дополнительные деньги на первоначальный взнос;

- восстановила лимит карты и закрыла кредитный договор;

- внесла два платежа по действующему кредиту досрочно;

- пригласила своего молодого человека в качестве созаемщика;

- переехала к нему, чтобы не тратиться на съем жилья.

На этот раз все удалось! Женя купила квартиру рядом с местом работы и планирует начать ремонт после погашения первого кредита. Возможно, для этого снова понадобятся заемные средства, но теперь она знает, что делать для достижения желаемой цели.

Читайте также:

- Когда украина станет банкротом

- Как узнать конкурсного управляющего по банкротству организации по инн

- Какой организационный принцип был положен в основу деятельности органов политического сыска

- Какие платежи доступны в рамках сервиса золотая корона погашение кредитов

- На каких соборах осуждено учение апологетов