К страховым резервам обязательным для формирования по видам иным чем страхование жизни относятся

Обновлено: 28.06.2024

Страховые резервы отражают величину неисполненных на данный момент времени обязательств страховщика по заключенным им со страхователями договорам. На практике величина страховых резервов показывает объем отложенных возможных обязательств страховщика перед страхователями по страховым выплатам [1].

В настоящее время порядок формирования страховых резервов регламентируется Правилами формирования страховых резервов по страхованию иному, чем страхование жизни, утвержденными Приказом Министерства финансов РФ № 51н от 11 июня 2002 г. в последней редакции Приказа Минфина РФ от 21 февраля 2011 г. № 20н, и Порядком формирования страховых резервов по страхованию жизни, утвержденным Приказом Минфина РФ № 32н от 9 апреля 2009 г. В соответствии с этими документами страховщики разрабатывают и утверждают в Федеральной службе страхового надзора собственные внутренние Положения о формировании страховых резервов.

Страховые резервы формируются на основании специальных расчетов в зависимости от поступающих страховых премий (взносов) по договорам страхования, сострахования и перестрахования. Расчет страховых резервов производится по данным учета и отчетности при определении финансовых результатов деятельности страховщика по страховым операциям по состоянию на отчетную дату (на конец отчетного периода).

Резервы страховых организаций рассчитываются отдельно по страхованию жизни и по страхованию иному, чем страхование жизни.

Страховые резервы по видам страхования, относящимся к страхованию жизни, формируются для того, чтобы обеспечить выполнение обязательств страховщика по страховым выплатам (в том числе в виде пенсий, ренты, аннуитетов) по договорам страхования при дожитии застрахованного до определенного возраста и (или) смерти застрахованного.

Величина резерва по страхованию жизни рассчитывается на основании страховой нетто-премии, начисленной в отчетном периоде по заключенным договорам, которая определена в соответствии со структурой страхового тарифа исходя из общей страховой премии, начисленной в отчетном периоде, за вычетом части страховой премии, соответствующей доле нагрузки в структуре страхового тарифа.

Обязательства страховщика по видам страхования жизни рассчитываются с учетом нормы доходности, используемой при расчете страховых тарифов и согласованной с Федеральной службой страхового надзора [2].

В соответствии с Правилами для расчета страховых резервов по страхованию иному, чем страхование жизни, договоры распределяются на 19 учетных групп.

- продолжительности срока страхования;

- частоты наступления ущерба;

- размера возможного ущерба;

- продолжительности урегулирования убытков;

- определенности (или неопределенности) моментов начала и (или) окончания срока действия договора страхования [3].

Страховщики осуществляют расчет страховых резервов по видам страхования иным, чем страхование жизни, отдельно по каждой учетной группе.

В случае заключения страховщиком договоров, относящихся к нескольким учетным группам, для целей расчета страховых резервов указанные договоры разделяются на отдельные условные договоры, каждый из которых относится к соответствующей учетной группе [2].

Расчет страховых резервов производится в специальных таблицах, рекомендованных Правилами формирования страховых резервов.

Для остальных используемых страховой организацией страховых резервов применяются аналогичные субсчета. В связи с этим, если страховщик в своей деятельности формирует четыре вида страховых резервов, то у него на счете 95 открыто 16 субсчетов.

Если страховая организация имеет лицензию на проведение обязательного страхования гражданской ответственности владельцев автотранспортных средств, то можно выделить еще группу субсчетов счета 95 для учета резерва выравнивания убытков и стабилизационного резерва этого вида страхования [2].

Сумма собственных страховых резервов будет равна сумме страховых резервов, рассчитанных по договорам прямого страхования и принятым в перестрахование за минусом доли участия перестраховщика в этих резервах.

Методика учета страховых резервов рассмотрена автором на примере резерва незаработанной премии и отражена на рисунке 1.

Рис. 1. Схема учета формирования страховых резервов

Следовательно, доходами от операций по формированию страховых резервов являются суммы, направленные на уменьшение (возврат) страховых резервов и увеличение доли перестраховщиков в страховых резервах, а расходами – увеличение страховых резервов и уменьшение доли перестраховщиков в страховых резервах. На финансовый результат страховщика оказывает реальное влияние сумма страховых резервов, уменьшенная на размер доли перестраховщика [1].

Отражение в бухгалтерском учете страховых организаций других страховых резервов по страхованию иному, чем страхование жизни, страховых резервов по страхованию жизни, доли перестраховщиков в этих страховых резервах и результаты их изменений осуществляются в порядке, аналогичном порядку учета резерва незаработанной премии [4].

Информация о страховых резервах отражается в отчетности путем раскрытия данных обо всех видах страховых резервов, а также о доле перестраховщиков в резервах. Показатели, характеризующие страховые резервы, отражаются как в бухгалтерской отчетности, так и в отчетности, составляемой в порядке надзора.

Особенность формирования информации о страховых резервах в отчете о прибылях и убытках заключается в том, что, с одной стороны, данные представлены в сумме влияния изменения величины резерва па прибыль страховой организации (при увеличении прибыли сумма отражается положительным, а при уменьшении прибыли — отрицательным числом в скобках); с другой стороны, изменение страховых резервов показано в нетто-оценке, за исключением доли перестраховщика.

В отчете о платежеспособности страховой организации (форма № 6-С) информации о страховых резервах приводится для расчета нормативного размера маржи платежеспособности. Поскольку этот расчет проводится раздельно по операциям страхования жизни, страхованию иному, чем страхование жизни, и разным видам обязательного страхования, данные о страховых резервах отражаются в форме № 6-С обособленно.

Положением о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств, утвержденным приказом Минфина России от 02.11.2001 № 90н, предусмотрено использование информации о резерве по страхованию жизни, резервах убытков и доле перестраховщиков в этих резервах. В связи с этим в форму № 6 нужно заносить данные только об указанных резервах.

1) на конец года, предшествовавшего предыдущему;

2) на конец предыдущего года;

3) на конец отчетного года.

При заполнении раздела 2 указываются номер и наименование учетной группы договоров в соответствии с Правилами. Количество форм раздела 2 должно соответствовать количеству учетных групп договоров страховой организации.

Сумма данных о страховых резервах всех форм раздела 2 должна равняться соответствующим данным раздела 1.

В самостоятельные подразделы 1.1 и 2.1 из общей суммы резервов убытков выделяются резервы убытков, рассчитанные актуарными методами, согласованными с Минфином России, и доля перестраховщиков в этих резервах.

Особенность заполнения подразделов 3.1-3.10 заключается в том, что указываются даты окончания каждого квартала за пять лет, предшествовавших отчетной дате, в хронологическом порядке.

Таким образом, резюмируя вышеизложенное, можно выделить следующие особенности учета и отражения в отчетности страховых резервов:

٠ страховщик рассчитывает страховые резервы на отчетную дату (конец отчетного периода) при составлении бухгалтерской отчетности;

٠ расчет страховых резервов проводится в рублях;

٠ резервы страховых организаций рассчитываются отдельно по страхованию жизни и по страхованию иному, чем страхование жизни;

٠ величина резерва по страхованию жизни рассчитывается на основании страховой нетто-премии;

٠ документы, содержащие данные, необходимые для расчета страховых резервов на каждую отчетную дату по каждому договору, подлежат хранению страховщиком в течение не менее пяти лет с даты полного исполнения обязательств по договору;

٠ для расчета страховых резервов по страхованию иному, чем страхование жизни, договоры распределяются на 19 учетных групп;

٠ расчет всех видов резервов проводится отдельно по каждой учетной группе договоров;

٠ расчет страховых резервов производится в специальных таблицах, рекомендованных Правилами формирования страховых резервов;

٠ на финансовый результат страховщика оказывает реальное влияние сумма страховых резервов, уменьшенная на размер доли перестраховщика;

٠ отражение в бухгалтерском учете страховых организаций других страховых резервов по страхованию иному, чем страхование жизни, страховых резервов по страхованию жизни, доли перестраховщиков в этих страховых резервах и результаты их изменений осуществляются в порядке, аналогичном порядку учета резерва незаработанной премии;

٠ показатели, характеризующие страховые резервы, отражаются как в бухгалтерской отчетности, так и в отчетности, составляемой в порядке надзора;

٠ правильный расчет страховых резервов позволяет судить о финансовом состоянии страховой компании на отчетную дату.

1. Бухгалтерский учет и экономический анализ в страховых организациях / С.А. Бороненкова, Т.И. Буянова: Учебник. – М.: ИНФРА-М, 2010.

2. Особенности бухгалтерского учета в коммерческих страховых организациях / Т.И. Каспина, И.Л. Логвинова. - М.: Маркет ДС, 2007.

Страховые резервы отражают величину неисполненных на данный момент времени обязательств страховщика по заключенным им со страхователями договорам. На практике величина страховых резервов показывает объем отложенных возможных обязательств страховщика перед страхователями по страховым выплатам [1].

В настоящее время порядок формирования страховых резервов регламентируется Правилами формирования страховых резервов по страхованию иному, чем страхование жизни, утвержденными Приказом Министерства финансов РФ № 51н от 11 июня 2002 г. в последней редакции Приказа Минфина РФ от 21 февраля 2011 г. № 20н, и Порядком формирования страховых резервов по страхованию жизни, утвержденным Приказом Минфина РФ № 32н от 9 апреля 2009 г. В соответствии с этими документами страховщики разрабатывают и утверждают в Федеральной службе страхового надзора собственные внутренние Положения о формировании страховых резервов.

Страховые резервы формируются на основании специальных расчетов в зависимости от поступающих страховых премий (взносов) по договорам страхования, сострахования и перестрахования. Расчет страховых резервов производится по данным учета и отчетности при определении финансовых результатов деятельности страховщика по страховым операциям по состоянию на отчетную дату (на конец отчетного периода).

Резервы страховых организаций рассчитываются отдельно по страхованию жизни и по страхованию иному, чем страхование жизни.

Страховые резервы по видам страхования, относящимся к страхованию жизни, формируются для того, чтобы обеспечить выполнение обязательств страховщика по страховым выплатам (в том числе в виде пенсий, ренты, аннуитетов) по договорам страхования при дожитии застрахованного до определенного возраста и (или) смерти застрахованного.

Величина резерва по страхованию жизни рассчитывается на основании страховой нетто-премии, начисленной в отчетном периоде по заключенным договорам, которая определена в соответствии со структурой страхового тарифа исходя из общей страховой премии, начисленной в отчетном периоде, за вычетом части страховой премии, соответствующей доле нагрузки в структуре страхового тарифа.

Обязательства страховщика по видам страхования жизни рассчитываются с учетом нормы доходности, используемой при расчете страховых тарифов и согласованной с Федеральной службой страхового надзора [2].

В соответствии с Правилами для расчета страховых резервов по страхованию иному, чем страхование жизни, договоры распределяются на 19 учетных групп.

- продолжительности срока страхования;

- частоты наступления ущерба;

- размера возможного ущерба;

- продолжительности урегулирования убытков;

- определенности (или неопределенности) моментов начала и (или) окончания срока действия договора страхования [3].

Страховщики осуществляют расчет страховых резервов по видам страхования иным, чем страхование жизни, отдельно по каждой учетной группе.

В случае заключения страховщиком договоров, относящихся к нескольким учетным группам, для целей расчета страховых резервов указанные договоры разделяются на отдельные условные договоры, каждый из которых относится к соответствующей учетной группе [2].

Расчет страховых резервов производится в специальных таблицах, рекомендованных Правилами формирования страховых резервов.

Для остальных используемых страховой организацией страховых резервов применяются аналогичные субсчета. В связи с этим, если страховщик в своей деятельности формирует четыре вида страховых резервов, то у него на счете 95 открыто 16 субсчетов.

Если страховая организация имеет лицензию на проведение обязательного страхования гражданской ответственности владельцев автотранспортных средств, то можно выделить еще группу субсчетов счета 95 для учета резерва выравнивания убытков и стабилизационного резерва этого вида страхования [2].

Сумма собственных страховых резервов будет равна сумме страховых резервов, рассчитанных по договорам прямого страхования и принятым в перестрахование за минусом доли участия перестраховщика в этих резервах.

Методика учета страховых резервов рассмотрена автором на примере резерва незаработанной премии и отражена на рисунке 1.

Рис. 1. Схема учета формирования страховых резервов

Следовательно, доходами от операций по формированию страховых резервов являются суммы, направленные на уменьшение (возврат) страховых резервов и увеличение доли перестраховщиков в страховых резервах, а расходами – увеличение страховых резервов и уменьшение доли перестраховщиков в страховых резервах. На финансовый результат страховщика оказывает реальное влияние сумма страховых резервов, уменьшенная на размер доли перестраховщика [1].

Отражение в бухгалтерском учете страховых организаций других страховых резервов по страхованию иному, чем страхование жизни, страховых резервов по страхованию жизни, доли перестраховщиков в этих страховых резервах и результаты их изменений осуществляются в порядке, аналогичном порядку учета резерва незаработанной премии [4].

Информация о страховых резервах отражается в отчетности путем раскрытия данных обо всех видах страховых резервов, а также о доле перестраховщиков в резервах. Показатели, характеризующие страховые резервы, отражаются как в бухгалтерской отчетности, так и в отчетности, составляемой в порядке надзора.

Особенность формирования информации о страховых резервах в отчете о прибылях и убытках заключается в том, что, с одной стороны, данные представлены в сумме влияния изменения величины резерва па прибыль страховой организации (при увеличении прибыли сумма отражается положительным, а при уменьшении прибыли — отрицательным числом в скобках); с другой стороны, изменение страховых резервов показано в нетто-оценке, за исключением доли перестраховщика.

В отчете о платежеспособности страховой организации (форма № 6-С) информации о страховых резервах приводится для расчета нормативного размера маржи платежеспособности. Поскольку этот расчет проводится раздельно по операциям страхования жизни, страхованию иному, чем страхование жизни, и разным видам обязательного страхования, данные о страховых резервах отражаются в форме № 6-С обособленно.

Положением о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств, утвержденным приказом Минфина России от 02.11.2001 № 90н, предусмотрено использование информации о резерве по страхованию жизни, резервах убытков и доле перестраховщиков в этих резервах. В связи с этим в форму № 6 нужно заносить данные только об указанных резервах.

1) на конец года, предшествовавшего предыдущему;

2) на конец предыдущего года;

3) на конец отчетного года.

При заполнении раздела 2 указываются номер и наименование учетной группы договоров в соответствии с Правилами. Количество форм раздела 2 должно соответствовать количеству учетных групп договоров страховой организации.

Сумма данных о страховых резервах всех форм раздела 2 должна равняться соответствующим данным раздела 1.

В самостоятельные подразделы 1.1 и 2.1 из общей суммы резервов убытков выделяются резервы убытков, рассчитанные актуарными методами, согласованными с Минфином России, и доля перестраховщиков в этих резервах.

Особенность заполнения подразделов 3.1-3.10 заключается в том, что указываются даты окончания каждого квартала за пять лет, предшествовавших отчетной дате, в хронологическом порядке.

Таким образом, резюмируя вышеизложенное, можно выделить следующие особенности учета и отражения в отчетности страховых резервов:

٠ страховщик рассчитывает страховые резервы на отчетную дату (конец отчетного периода) при составлении бухгалтерской отчетности;

٠ расчет страховых резервов проводится в рублях;

٠ резервы страховых организаций рассчитываются отдельно по страхованию жизни и по страхованию иному, чем страхование жизни;

٠ величина резерва по страхованию жизни рассчитывается на основании страховой нетто-премии;

٠ документы, содержащие данные, необходимые для расчета страховых резервов на каждую отчетную дату по каждому договору, подлежат хранению страховщиком в течение не менее пяти лет с даты полного исполнения обязательств по договору;

٠ для расчета страховых резервов по страхованию иному, чем страхование жизни, договоры распределяются на 19 учетных групп;

٠ расчет всех видов резервов проводится отдельно по каждой учетной группе договоров;

٠ расчет страховых резервов производится в специальных таблицах, рекомендованных Правилами формирования страховых резервов;

٠ на финансовый результат страховщика оказывает реальное влияние сумма страховых резервов, уменьшенная на размер доли перестраховщика;

٠ отражение в бухгалтерском учете страховых организаций других страховых резервов по страхованию иному, чем страхование жизни, страховых резервов по страхованию жизни, доли перестраховщиков в этих страховых резервах и результаты их изменений осуществляются в порядке, аналогичном порядку учета резерва незаработанной премии;

٠ показатели, характеризующие страховые резервы, отражаются как в бухгалтерской отчетности, так и в отчетности, составляемой в порядке надзора;

٠ правильный расчет страховых резервов позволяет судить о финансовом состоянии страховой компании на отчетную дату.

1. Бухгалтерский учет и экономический анализ в страховых организациях / С.А. Бороненкова, Т.И. Буянова: Учебник. – М.: ИНФРА-М, 2010.

2. Особенности бухгалтерского учета в коммерческих страховых организациях / Т.И. Каспина, И.Л. Логвинова. - М.: Маркет ДС, 2007.

В соответствии с Законом РФ "Об организации страхового дела в Российской Федерации" основой финансовой устойчивости страховщика является наличие минимального оплаченного в денежной форме уставного капитала и страховых резервов, а также система перестрахования.

Для обеспечения выполнения принятых страховых обязательств страховщики создают из полученных страховых взносов страховые резервы по личному имущественному страхованию и страхованию ответственности (в порядке и на условиях, установленных законодательством Российской Федерации).

Страховщики вправе создавать резервы для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения имущества, т. е. резервы предупредительных мероприятий. В соответствии с законодательством Российской Федерации начиная с 2002 г. образование этого резерва для страховой организации добровольное.

Страховые резервы, образуемые страховщиками, не подлежат изъятию в федеральный и иные бюджеты.

Страховые резервы отражают величину не исполненных на данный момент обязательств. Назначение и порядок формирования страховых резервов различны, но их объединяет то, что они представляют собой средства страхователей, а не страховщиков и предназначены для страховых выплат согласно обязательствам по неоконченным на отчетную дату договорам страхования.

Российские страховщики широко используют мировой опыт при формировании страховых резервов. При всем многообразии страховых операций их принято разделять на группы: при страховании жизни в Германии - Leben, в англоязычных странах - Life ; при остальных видах страхования - Nicht-Leben, Non- Life .

Страховые резервы - это конкретная величина обязательств страховщика по всем заключенным договорам, не исполненных на какую-либо отчетную дату.

6.3.1. Страховые резервы по видам страхования, относящимся к страхованию жизни

Страховые резервы по страхованию жизни формируются на основе самостоятельно разработанного и согласованного с Министерством финансов Российской Федерации Положения о формировании страховых резервов. Они формируются для обеспечения выполнения обязательств страховщика по страховым выплатам (в том числе в виде пенсий, ренты, аннуитетов). Величина резерва по страхованию жизни рассчитывается на основе страховой нетто-премии, поступившей в отчетном периоде по заключенным договорам с учетом нормы доходности. Резервы у страховщиков, проводящих операции долгосрочного страхования, обычно достигают очень крупных размеров. Так как в страховании жизни заранее известны сроки поступления взносов и выплат, страховщики имеют возможность довольно свободно обращаться со своими ресурсами, за исключением части, которую может взять страхователь в качестве выкупных сумм и ссуд.

Выкупная сумма образуется, если страхователь в период действия договора долгосрочного страхования прекратил уплату месячных взносов. Договор теряет силу, но страхователь имеет право на получение части накопленного резерва взносов по договору страхования за истекший период.

При большом числе страхователей и непрерывном расширении операций страховщики свои расходы на выплаты производят из текущих поступлений, не прибегая к изъятию средств из резерва. Деньги на счет резерва перечисляются по сальдо. Сальдо выражает прирост резерва и присоединяется к остатку резерва на балансе на отчетную дату.

Темпы прироста резерва зависят от суммы общей массы договоров страхования. Например, если преобладает страхование на случай смерти, то резерв нарастает устойчиво, но медленно. При преобладании смешанного страхования жизни и пенсий резерв нарастает интенсивно.

Итак, резерв страховых взносов нужен страховщику для выполнения финансовых обязательств перед страхователями. Размер этих обязательств можно определить, используя формулу для расчета единовременной нетто-ставки.

Базой для расчета величины резерва служит поступившая в отчетном периоде страховая нетто-премия по заключенным договорам страхования.

Так, резерв при заключении договора страхования на дожитие, оплаченного единовременным взносом, рассчитывается следующим образом:

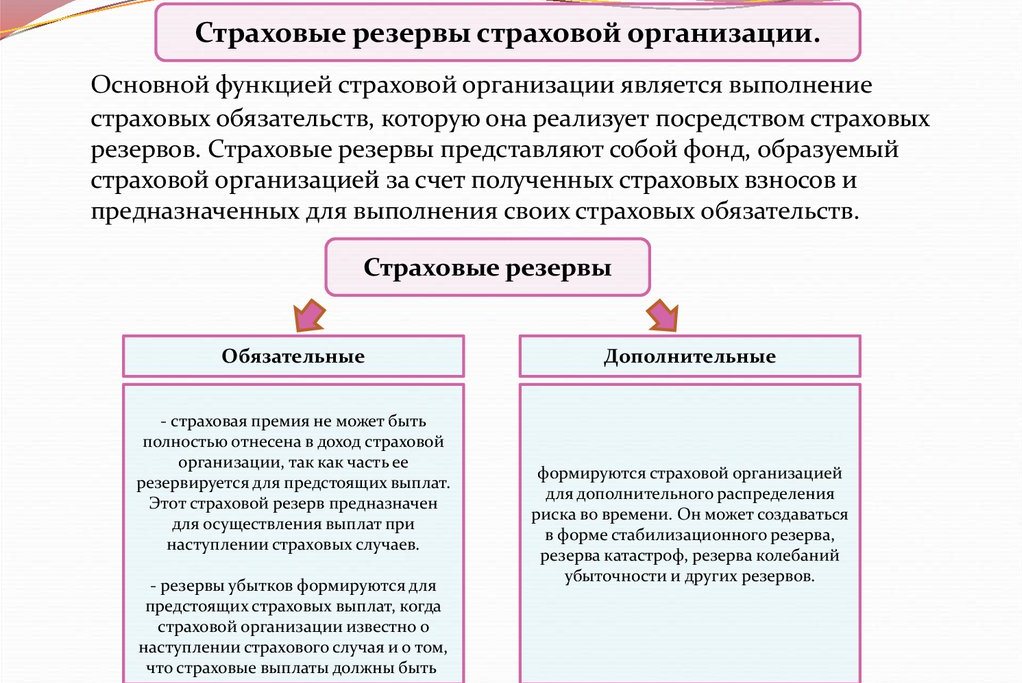

Свою основную функцию — выполнение обязательств по страховым выплатам — коммерческая страховая организация реализует за счет специальных страховых резервов. Правильное формирование страховых резервов наряду с другими не менее важными функциями страховых организаций, такими, как инвестирование страховых резервов, перестрахование и др., является основой финансовой устойчивости страховщиков.

Страховой резерв страховой организации — это фонд, образуемый ею за счет полученных страховых взносов и предназначенный для выполнения принятых страховых обязательств в порядке и на условиях, предусмотренных как существующим законодательством, так и заключенным договором страхования.

От того, насколько правильно рассчитываются страховые резервы, как учитывают они неисполненные или исполненные не полностью обязательства, зависит финансовая устойчивость страховой компании, ее платежеспособность, возможность выполнить принятые перед страхователями обязательства по страховым выплатам.

Как и в мировой практике, по принятой в настоящее время в России классификации выделяют страховые резервы: а) по страхованию жизни (для накопительных видов страхования); б) по видам страхования иным, чем страхование жизни (для рисковых видов страхования).

В первом случае срок действия договора не менее одного года и выгодоприобретателю обещан инвестиционный доход; во втором случае срок действия договора не больше года и инвестиционный доход выгодоприобретателю не предполагается.

Такое подразделение основывается на двух основных признаках — сроке действия договора и предоставлении выгодоприобретателю инвестиционного дохода. В свою очередь, эта признаки и их значения отражают специфику двух больших групп видов страхования, обусловленную различием рисков, страховой защиты, функций, технических принципов, которые лежат в основе проведения этих видов страхования.

Примечание. Инвестиционный доход — доход, полученный от инвестирования средств страховых резервов. Он может использоваться для различных целей, в том числе для выплат страхователям по накопительным видам страхования. По российскому законодательству к накопительным видам страхования относятся лишь долгосрочные договоры страхования жизни, срок действия которых не менее одного года.

К первой группе — накопительным видам страхования — относятся договоры по страхованию жизни. Это договоры личного страхования, заключаемые на срок не менее одного года и, как правило, предусматривающие покрытие двух основных видов рисков — риска смерти и риска дожития.

Расчет тарифных ставок и резервов проводится на основе актуарных методов, использующих таблицу смертности и норму дохода по инвестированию временно свободных средств, формирующих резерв взносов по страхованию жизни.

В структуру страхового взноса (в структуру его нетто-премии) для этих видов договоров кроме рискового взноса обязательно включается накопительный взнос. По условиям данного договора страхования этот взнос накапливается, растет за счет его капитализации. К моменту окончания срока действия договора появляется возможность получить сумму, уже увеличенную по сравнению с ее размером на момент заключения договора.

Накопленная в резерве взносов по накопительному виду страхования по отдельному договору сумма зависит, во-первых, от размера самого накопительного взноса, который, в свою очередь, связан со страховой суммой, выплачиваемой по риску дожития, во-вторых, от нормы дохода, т. е. темпа капитализации, и, в-третьих, от срока и условий действия договора страхования.

Для страхователя рост накопления в резерве взносов идет по правилу сложного процента, если иное в договоре не оговаривается особо. Заметим, что в зависимости от принятых схем накопления правила формирования резерва взносов по накопительным видам страхования могут быть различными.

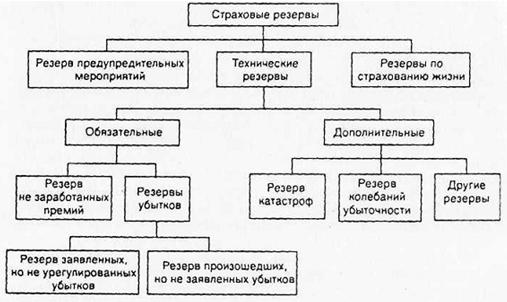

На рис. 1 представлен состав страховых резервов, определяемый российским законодательством в настоящее время.

Рис. 1. Состав страховых резервов

Резерв предупредительных мероприятий формируется страховой организацией для осуществления предупредительных мероприятий, направленных на снижение вероятности наступления страховых случаев или снижение размера возможного ущерба. С 2002 г. образование этого резерва для страховой компании является добровольным.

Резерв формируется за счет структурного элемента страхового взноса — части страхового взноса (нагрузки), которая предназначена для проведения предупредительных мероприятий по данному виду страхования.

Формирование и использование средств резерва предупредительных мероприятии осуществляется страховщиками на основании разработанного ими и согласованного с федеральным органом исполнительной власти по надзору за страховой деятельностью положения. Резерв предупредительных мероприятий формируется лишь в том случае, если по правилам страхования в структуре страхового взноса этот элемент предусмотрен. Как правило, доля его в структуре брутто-премии не превышает 5%.

Величина технических резервов страховщика по видам страхования иным, чем страхование жизни, отражает неисполненные обязательства по договорам страхования по состоянию на дату составления отчета.

Примечание. Резервы называются техническими, так как они связаны с техникой проведения страховых операции.

Метод их расчета основан на исполнении главного принципа ведения бухгалтерского учета и определения финансовых результатов: отнесения доходов (страховых премии) к тому периоду, за который они заработаны, и учета убытков (страховых выплат) в том отчетном периоде, в котором они возникли. Чем точнее методы, используемые при оценке таких обязательств, тем в большей степени технические резервы позволяют страховщику обеспечить предстоящие страховые выплаты.

Резерв незаработанных премий формируется страховой организацией для предстоящих выплат, т. е. для выполнения неисполненных или исполненных не до конца обязательств по договору страхования, если за оставшийся неистекший срок действия договора страховой случай все же наступит. На изменение величины обязательств страховщика перед страхователем в зависимости от истекшей части срока действия договора влияет возможность наступления страхового случая в тот или иной момент времени действия срока договора.

В зависимости от того, когда в течение срока действия договора страхования может произойти страховой случай, все договоры страхования делятся на три учетные группы.

В первую группу входят договоры, по которым страховой случай может произойти в любой момент действия договора страхования — например, договоры по страхованию от несчастного случая и болезней, по страхованию наземных средств транспорта, по добровольному медицинскому страхованию и т. д.

Во вторую группу входят договоры, по которым о наступлении страхового случая можно узнать лишь в момент окончания срока действия договора. Например, при страховании ответственности заемщика за непогашение кредита о наступлении страхового случая — о невозврате кредита — страховщик узнает лишь в момент окончания срока действия договора.

Резервы убытков формируются страховой организацией для аккумуляции средств по предстоящим страховым выплатам, когда страховая компания знает, что страховой случай уже произошел, и страховые выплаты обязательно будут.

В зависимости от того, насколько юридически обоснована заявка о наступившем страховом случае, в соответствии с российским страховым законодательством выделяют: а) резерв заявленных, но не урегулированных убытков; б) резерв произошедших, но не заявленных убытков.

Под заявленным убытком понимается денежное выражение ущерба (вреда), нанесенного имущественным интересам застрахованного в результате наступления страхового случая, о факте наступления которого заявлено страховщику (страховой компании) в порядке, предусмотренном законом или договором страхования.

Методика расчета резерва заявленных, но не урегулированных убытков на конец отчетного периода предусматривает состояние этого резерва на начало отчетного периода и учитывает следующие факторы: сумму заявленных убытков за отчетный период, сумму убытков, оплаченных в течение отчетного периода, и расходы по дерегулированию убытка.

Для выполнения обязательств по страховым выплатам, включая расходы на урегулирование, в ситуациях, когда о наступлении страхового случая в течение отчетного периода известно и, возможно, уже известно о размере ущерба, но правильно оформленная заявка на отчетную дату об убытке отсутствует, страховщик формирует резерв произошедших, но не заявленных убытков. В соответствии с мировой практикой резервы убытков формируются в валюте, принятой в договоре страхования.

Базой расчета резерва произошедших, но не заявленных убытков является суммарная базовая премия, поступившая в течение года, предшествующего дате расчета резерва по всем договорам страхования. Под базовой премией по отдельному договору понимается страховой взнос, уменьшенный на размер комиссионного вознаграждения и средств, предусмотренных на проведение предупредительных мероприятий.

Как уже отмечалось, кроме обязательных страховых резервов страховщик имеет право создавать дополнительные страховые резервы, порядок формирования и использования которых должен быть согласован с федеральным органом исполнительной власти по надзору за страховой деятельностью.

Дополнительные страховые резервы формируются страховой организацией с целью соблюдения принципа финансовой эквивалентности, в соответствии с которым денежные потоки от страхователей к страховщику (в размере рискового взноса) должны быть эквивалентны денежным потокам от страховщика к страхователям. Соблюдение этого принципа требует, чтобы страховщик всегда имел средства, достаточные для выполнения всех принятых им обязательств.

Правила формирования традиционных технических страховых резервов при соблюдении определенных условий (достаточность страхового портфеля, неизменность уровня смертности и т. п.) предусматривают соблюдение этого принципа. Однако реальное несоблюдение некоторых условий, а также существующая система учета и налогообложения страховых компаний могут привести к тому, что реально в некоторый момент времени страховщик уже не имеет средств, которые ему еще могут понадобиться для выполнения своих обязательств.

Именно с этой целью — целью удержания части заработанных премий для выполнения будущих возможных обязательств — страховая компания может формировать дополнительные страховые резервы. К числу наиболее распространенных дополнительных страховых резервов относятся резерв катастроф и резерв колебаний убыточности.

Резерв катастроф формируется лишь в том случае, если правилами страхования данной страховой компании предусмотрено возмещение ущерба при крупных авариях, катастрофах, действии непреодолимой силы и т. д. Цель формирования резерва — концентрация денежных средств для покрытия чрезвычайного ущерба, явившегося следствием крупномасштабной аварии или действия непреодолимой силы. Использоваться средства этого резерва могут лишь в том случае, если специальные решения органов власти признали произошедшее событие катастрофой. Порядок, условия формирования и использования этого резерва определяются самим страховщиком и согласовываются с федеральным органом исполнительной власти по надзору за страховой деятельностью.

Резерв колебаний убыточности является дополнительным финансовым источником для страховых выплат в том случае, если значение убыточности в отчетном периоде превышает ее расчетное значение, учитываемое при определении страховых тарифов. Под убыточностью понимается относительный показатель, рассчитываемый как отношение всех страховых выплат либо к суммарной страховой сумме (убыточность страховой суммы), либо к суммарному размеру страховых премий.

Так, если расчетная убыточность равна, к примеру, 0,6, а фактическая убыточность оказалась по итогам года равной лишь 0,4, это означает, что в этом году средства, полученные через страховые взносы, явились избыточными по сравнению с расчетными. Однако это не означает, что их можно рассматривать как доход страховой компании, так как в силу случайной природы выплат на следующий гол убыточность может быть не только равна расчетной, но даже может превышать её.

Именно поэтому часть денежных средств (часть заработанных премий), отвечающая превышению расчетных выплат над фактическими, по итогам анализируемого года может уйти в резерв колебаний убыточности. За счет накоплений по итогам этого года появляется возможность покрывать дополнительные выплаты в любом следующем году, когда реальная убыточность превысит расчетную. Порядок, условия формирования и использования этого резерва определяются самим страховщиком и согласовываются с федеральным органом исполнительной власти по надзору за страховой деятельностью.

Резерв по страхованию жизни формируется страховой организацией по отдельному договору страхования для выполнения неисполненных или исполненных не до конца обязательств по предстоящим выплатам, предусмотренным условиями данного договора страхования.

Согласно действующим в Российской Федерации в настоящее время нормативным документам страховщики образуют резервы по страхованию жизни на основании самостоятельно разрабатываемого Положения о формировании страховых резервов по страхованию жизни, согласованного с федеральным органом исполнительной власти по надзору за страховой деятельностью.

Резервы формируются по каждому виду страхования жизни самостоятельно. Расчет размера страховых резервов производится перед определением финансовых результатов от проведения страховой деятельности по состоянию на отчетную дату. По существующей мировой практике страховые резервы по страхованию жизни формируются в той валюте, в которой производится страхование.

Порядок формирования резервов по страхованию жизни определяется особенностями и спецификой соответствующих договоров: 1) это долгосрочные договоры страхования (как правило, они заключаются на срок не менее одного года); 2) по договорам страхования жизни страхователю обещан инвестиционный доход; 3) при расчетах тарифов, страховых резервов, страховых выплат и выкупных сумм используются актуарные методы, предполагающие применение таблиц смертности и норм дохода при инвестировании временно свободных средств страховых резервов по страхованию жизни.

Страхование жизни представляет собой совокупность видов личного страхования, предусматривающих обязанности страховщика по страховым выплатам в случаях:

1) дожития застрахованного до окончания срока страхования либо до определенных договором страхования даты или возраста застрахованного;

2) смерти застрахованного, наступившей в течение оговоренного срока страхования (срока действия договора);

3) выплаты пенсий (ренты, аннуитета) застрахованному, предусмотренной договором страхования до окончания действия договора страхования.

Методики расчета резервов базируются на таблицах смертности, нормах дохода, тарифах по страхованию жизни, рассчитываемых с помощью актуарных методов.

Частые вопросы

Для обеспечения надежности и предоставления страховых гарантий, страховщик обязан создавать резервные фонды, стабилизирующие необходимые расходные операции по выплатам в рамках заключенных страховых договоров. Страховые резервы по не жизни включают определенные позиции, требования к выбору которых жестко определены законодательством, о чем и пойдет речь в предлагаемом материале.

Страховые резервы — что это такое

Страховыми резервами называют материальный фонд, создаваемый страховщиком за счет аккумулирования сумм внесенных взносов по страховкам и из средств других источников, определенных законодательно, для обеспечения гарантии выплат по заключенным договорам.

Что включают в себя страховые резервы по не жизни

Формирование страховых резервов по видам страхования, не связанным с защитой жизни, производится на основе объективной оценки следующих позиций запасных фондов:

- математического резерва – включает суммирование обязательств страховой компании перед клиентами, путем объединения всех выплат в рамках заключенных договоров, продолжающих действовать; предполагает использование субъективно сложной методики и проведения вероятностных расчетов финансовой сферы, откуда и происходит название;

- резерва платежей в отношении заявленных, но не урегулированных страховых событий – учитывается сумма средств по случаям, которые уже произошли, но еще окончательно не оформлены;

- резерва выплат по случаям, которые произошли, но еще не были заявлены – позиция сходна с предыдущей, но здесь учитываются суммы, в отношении которых заявлений не поступало, поэтому страховщик еще официально об этом не извещался;

- запаса по неоплаченным убыткам , включающим полную стоимость всех выплат после того, как из полученного результата отняты позиции с произведенными выплатами.

Вопросы регулирования страховых резервов определяются приказами Минфина РФ №№ 16н, 28н, 76н, вышедшими в период с февраля 1999 по август 2003 года.

Виды страховых резервов

Страхование не жизни предусматривает образование страховых резервов по позициям, которые относят к таким расходным категориям:

Состав резервов предусматривает наличие таких компонентов:

- технических – позволяющих стабильно обеспечить исполнение договорных обязательств;

- свободных – используемых дополнительно и не связанных с конкретными обязательствами страховщика.

Резервы по долгосрочным обязательствам в рамках договоров страхования не жизни, рассчитываются отдельно по каждому соглашению. По обязательным видам страховой защиты, резервные фонды разделяются с остальными разновидностями страхования не жизни. С ежемесячной периодичностью резервы подлежат перераспределению, и регулируются с учетом изменившихся обстоятельств.

Как происходит формирование страховых резервов

В соответствии с требованиями действующего законодательства в Российской Федерации, страховые резервы требуется формировать при соблюдении следующих обязательных условий:

- непременности формирования и размещения резервных фондов, вне зависимости от вида страховой защиты не жизни;

- созданные фонды должны расходоваться исключительно на цели, связанные с выплатами по страховкам;

- средства из резерва не могут удерживаться в федеральный и местные бюджеты;

- страховщикам разрешается принимать меры по сохранности и приумножению резервов, путем инвестирования и прочего размещения данных фондов;

- размещение страховых резервов должно обеспечивать возврат вложенной суммы, ликвидность и получение прибыли;

- разрешено расходование резервных фондов не жизни для финансирования профилактических мероприятий, направленных на снижение опасности негативного влияния рисков по заключенным соглашениям.

При формировании и размещении резервов руководствуются следующими принципами:

- диверсификацией – с равномерным распределением инвестиционных рисков;

- возвратностью – вложенная сумма должна вернуться в полном размере;

- прибыльностью – кроме возврата, необходимо обеспечить получение прибыли;

- ликвидностью – средства вкладываются таким образом, чтобы легко могли преобразоваться в денежную сумму.

Страховые организации должны регулярно отчитываться перед Минфином по формированию, размещению и использованию резервов, по результатам отработанного отчетного периода.

Активы, принимаемые для покрытия страховых резервов

Страховые резервы не жизни при размещении могут покрываться такими видами активов:

- ценными бумагами, обеспечиваемыми из средств федерального бюджета;

- государственными активами;

- муниципальными ценными бумагами;

- акциями;

- облигациями;

- простыми банковскими векселями;

- жилищными сертификатами;

- инвестиционными паями;

- банковскими депозитными вкладами;

- недвижимой собственностью;

- перестраховочными долями;

- долями премий по рискам, относящимся к перестрахованию не жизни;

- валютными счетами в российских банках;

- драгоценными металлами в слитках;

- ипотечными бумагами;

- займами по договорам не жизни.

Запасы формируются с учетом рейтинга банков, для оценки приоритетности выбора размещения активов.

Предъявляемые требования для размещения в активах

К размещению в акции и другие ценные бумаги по договорам защиты не жизни предъявляются следующие требования:

К объектам недвижимости предъявляются такие условия:

- необходимость экспертного подтверждения рыночной стоимости при оценке суммы, которую компенсирует объект;

- сопоставимость стоимости здания с той, на которую оно заявлено.

СК вправе размещать инвестиции самостоятельно или посредством доверительного управителя, выбранного из числа российских резидентов, соответствующих критериям надежности.

Какова должна быть структура размещения активов, используемых для страховых резервов

Запасные суммы разрешается размещать, при соблюдении установленной законодательством структуры их распределения. Предусматривается определенная доля в процентах, которую можно вкладывать в те или иные позиции активов, для гарантирования надежности договоров страхования не жизни.

При формировании оценки процентного соотношения, учитывается стоимость, согласно составленной балансовой ведомости. Резервы, после определения их совокупной стоимости, должны соответствовать общей цене активов.

Для отдельных позиций установлены ограничения в процентах, которые не разрешается превышать. Структура распределения активов определяется в приложении к утвержденному приказом № 100н Минфина Порядку, определяющему регламент формирования и использования резервных фондов страховых организаций.

Примерная структура размещения резервных сумм в рамках договоров страхования не жизни выглядит следующим образом (указано в процентах):

- 35 – остается в виде денежных средств, которыми располагает страховщик;

- 24 – размещается на депозитных счетах в банках;

- 22 – распределяется между долговыми счетами и выданными займами;

- 12 – приходится на долевые паи и акционные бумаги;

- 3 – вкладывается в государственное обеспечение;

- 2 – относится к афиллированным компаниям;

- еще два процента приходится на основные позиции в разрешенных направлениях инвестирования.

В данном примере приведены усредненные сведения по статистике. Но они могут отличаться, применительно к конкретной страховой компании.

Страховщикам запрещается нарушать ограничения, установленные действующими правилами размещения страховых резервов.

Какая цель создания страховых резервов

Резервные фонды создаются для того, чтобы гарантировать платежеспособность и финансовую устойчивость страховщика не жизни. Наступление того или иного риска в отношении предмета страховой защиты, не связанного с жизнью, обладает определенным вероятностным показателем, что не позволяет точно определить возможный ущерб.

Формирование этих средств позволяет страховщику гарантировать платежеспособность при самых неблагоприятных обстоятельствах, которые невозможно просчитать заблаговременно.

Сроки инвестирования страховых резервов

От момента, когда произошел страховой случай до даты урегулирования выплат по страховке проходит определенное время, которое требуется для проведения установленной правилами и законом процедуры оформления платежа.

Задержка при урегулировании может быть связано с такими обстоятельствами:

- поздним обнаружением, вызванных ошибкой проектировщиков, юристов или другими условиями, в результате чего убыток оказался выявлен не сразу;

- длительным сроком урегулирования – если необходимо провести экспертные мероприятия, чтобы оценить возможный ущерб, расследование события и другие действия, требующие времени.

Соответственно к этим обстоятельствам, и формирование средств в рамках запасных сумм при страховании не жизни может предусматривать инвестирование на длительную и краткосрочную перспективу. Для формирования краткосрочных вложений важно обеспечить ликвидность и оборачиваемость. Для формирования долгосрочных – прибыльность, при сроке вложения от одного до пяти лет.

Кроме формирования и размещения страховых резервов, надежность страховщиков может обеспечиваться следующими способами:

- формированием тарифов, обоснованных с экономической точки зрения;

- за счет собственных средств;

- в рамках перестрахования, с распределением рисков по не жизни между несколькими организациями.

С учетом действующих правил формирования страховых резервов не жизни, эти фонды позволят страховщикам обеспечить платежеспособность, что послужит гарантией для их клиентов в рамках заключенных соглашений.

Видео по теме статьи

Читайте также:

- Как взять ипотеку на строительство частного дома без первоначального взноса россельхозбанк

- Вправе ли заказчик нарушать условия соглашения обязывающие посещать занятия 8 раз в месяц

- Как продать неустойку по дду

- Сколько статей в уголовном кодексе сша

- В какой момент начинается выполнение обеспечения транспортной безопасности поездной бригадой