Есть ли смысл в рефинансировании кредита

Обновлено: 30.06.2024

Почти каждый заемщик сталкивается с ситуацией, когда процент по кредиту неудержимо растет и возможности реструктуризовать его нет. Тут на помощь приходит рефинансирование. В большинстве случаев, перекредитование - это помощь, но есть и другая сторона. В статье о ней мы и поговорим.

Содержание:

Какие кредиты можно рефинансировать?

Рефинансирование — это специализированная услуга, которую заемщикам предлагают банки. Это действие выгодно тем, что позволяет сократить сумму ежемесячных выплат. Эта услуга сокращает финансовую нагрузку заемщика, а также позволяет избежать возможных просрочек по выплатам и штрафов за них.

У клиентов, которые планируют воспользоваться данной услугой, возникают разные вопросы. Какие ссуды можно рефинансировать? Через какое время можно повторить процесс и каковы их условия? Можно ли рефинансировать рефинансированный кредит?

Банки осуществляют рефинансирование таких видов кредитов:

Рефинансировать денежные долги не всегда выгодно. Например, если по займу вам осталось вносить платежи год, то лучше отказаться от этой услуги. Расходы на переоформление могут оказаться выше, чем ежемесячные выплаты.

Например, при рефинансировании ипотечной ссуды в Москве и области придется заплатить 5 000 рублей за осуществление оценки недвижимости и 1000 рублей за регистрацию новой ипотеки в Росреестре. Также необходимо будет оформить новый договор страхования (сумма для каждого случая индивидуальная).

Заняться рефинансированием следует в таких случаях, если:

- Кредит оформлен на длительный период и выплаты по ней более года.

- Требуется новая ссуда без увеличения ежемесячных платежей.

- Необходимо объединить несколько кредитов в различных банках в один для удобства совершения выплат.

- Необходимо заменить валюту долга.

- Имеются долги по кредитным картам и необходимо быстро погасить их, чтобы не платить высокие проценты.

- Финансовое благополучие ухудшилось и необходимо сократить ежемесячный платеж, не пользуясь реструктуризацией.

Какие кредиты рефинансировать нельзя?

Несмотря на то, что кредитные организации активно рефинансируют кредиты сторонних банков, тем самым переманивая клиентов конкурентов, существуют ситуации, при которых рефинансировать кредит невозможно.

В основном сложности при перекредитовании случаются по вине самого заемщика. В частности, эту процедуру невозможно провести, если у заемщика имеется испорченная кредитная история.

Кроме этого, если заемщик совсем недавно стал платить за текущий кредит, ему, скорее всего, откажут в рефинансировании: новому кредитору хочется удостовериться, что по текущему займу были своевременно сделано, хотя бы шесть выплат. Также кредитор откажет, если у заемщика упал уровень дохода или он потерял работу, поскольку это не позволит ему качественно реализовывать кредитные обязательства.

В большинстве банков при расчете возможной величины займа платеж не должен быть выше 50 % от суммы ежемесячной прибыли. Иногда проблема бывает с предметом залога: если он мог устроить предыдущего кредитора, то это не означает, что и нынешний кредитор может принять тот же залог. Такие ситуации характерны не столько для ипотеки, сколько для автокредитов: требования кредиторов к принимаемым в качестве обеспечения транспортным средствам могут значительно различаться.

Заемщику также следует учитывать, что на время до оформления прав залогодержателя на нового кредитора может понадобиться дополнительное обеспечение по ссуде. Ведь пока с жилья или автомобиля снимается прежнее обременение, у рефинансирующей компании не будет никаких гарантий возврата предоставленных заемщику денег.

Через сколько можно рефинансировать кредит?

Теперь стало понятно, какие кредиты можно рефинансировать, но как это осуществить, чтобы получить пользу от нового займа. Чтобы иметь максимальную пользу от нового кредита следует учитывать такие правила:

- Процентная ставка по новому займу должна быть ниже.

- До конца кредитного соглашения должно быть не менее 6 месяцев.

Лучше отказаться от заключения кредитного договора, если уже минуло больше половины срока ссуды. Чаще всего выплачиваются проценты, к данному периоду они будут уже практически полностью погашены и останется только сумма самой ссуды. Если заключить новый договор, то придется выплачивать новые проценты. В результате получится не экономия, а переплата.

Отметим, что далеко не все кредитные организации рефинансируют свои собственные займы. Программы перекредитования ипотеки, полученных в других банках, предлагают, к примеру, Сбербанк и ВТБ. Райффайзенбанк занимается рефинансированием существующих обязательств по автокредиту, взятому как у него самого, так и в других банках.

Сколько можно рефинансировать кредитов?

Количество рефинансируемых кредитов каждый банк устанавливает самостоятельно. Возможный срок переоформления кредита зависит от способа погашения долга.

Переоформить кредит может клиент банка, соответствующий таким требованиям:

- возраст 21 - 65 лет;

- гражданство России;

- постоянная регистрация в регионе действия кредитора;

- подтверждение основного заработка;

- отсутствие долга в течение срока обслуживания рефинансируемой ссуды;

- срок обслуживания переоформляемого кредита — не менее полугода;

- стаж на нынешнем месте работы от 3 месяцев.

Полный список требований и документов для каждого заемщика устанавливается индивидуально, возможны разные варианты, но при обязательном соблюдении всех условий выбранной программы ссуды.

Для перекредитования необходимо большее количество справок по сравнению с оформлением обычного займа. Перечень обязательных документов, без которых даже заемщик с отличной кредитной историей не может рассчитывать на положительный исход, следующий:

- паспорт российского гражданина;

- ксерокопия трудовой книжки;

- кредитные документы, демонстрирующие величину предыдущего займа, количество осуществленных платежей, процентную ставку и срок действия соглашения.

При принятии одобрительного решения на заявку надо обратиться в банк, где первоначально было оформлено кредитное соглашение. Потом составляется декларация о полной оплате кредита и берется справка или другой документ, отражающий сумму остатка основной задолженности.

Государство сделало довольно много, чтобы стимулировать банки рефинансировать кредиты как бизнесу, так и населению. Вместе с тем те сложности, с которыми столкнулись клиенты финансовых организаций, оказались для многих трудно решаемыми. И лишь после нескольких этапов настойчивых просьб со стороны властей и ЦБ кредитные организации стали легче выдавать заёмные деньги, перестав массово отказывать обратившимся в средствах. Но с какими проблемами в этой связи могут столкнуться россияне сейчас и не получится ли так, что они потом будут брать в долг новые средства для рефинансирования прежней задолженности?

Важно помнить, что при рефинансировании кредита у заёмщика, как правило, ничего в жизни не меняется — остаются прежние доходы, а то и вообще человек может остаться без работы.

Банки идут клиентам на встречу, устраивая им кредитные каникулы, при этом должники продолжают оставаться в предбанкротном состоянии, и тут уже не известно — стоит ли вообще связываться с рефинансированием? Может, учитывая все сложности, действительно проще и лучше объявить себя банкротом.

Допустим, мы заключили с вами договор на два года под 15% годовых. Во время пандемии договорились, что у вас будут каникулы на три месяца и ввиду снижения ключевой ставки, мы с вами ещё и процентную ставку понизили. Всё, теперь у нас как бы немножко другой кредит: и срок побольше, и процент поменьше. Вот это называется рефинансированием, когда продлеваются старые условия, и ещё и они могут быть пересмотрены. А теперь вы говорите: мы возьмём новый кредит для погашения старого. Но, извините, а чем вы собираетесь гасить новый?

Рефинансирование — мера положительная, но она не решает проблемы, если человека уволили. Изменились глобально условия и у работника больше нет средств ни на жизнь, ни для погашения кредитов. А спустя пару месяцев, когда кредитные каникулы закончатся, банк будет сам объявлять должников банкротами. То есть теперь инициатива по объявлению физического лица банкротом будет не за самим заёмщиком, а за финучреждением.

Есть ли подводные камни?

По мнению экономиста Андрея Колганова, в ситуации с рефинансированием особенных подводных камней быть не должно. Это связано с тем, что ситуация касается как банков, так и населения. Но почему она выгодна для кредитных организаций? Прежде всего, выгоду получает и тот банк, кредит которого закрывается, и тот, в который переносится кредит.

Тот банк, который изначально выдавал кредит получает возврат полной суммы, и у него всё прекрасно на 100%. Новый банк получает клиента и получает проценты за кредит. То есть он тоже остаётся с прибылью. Конечно, он берёт на себя некий риск, что человек окажется неплатёжеспособным, но эти риски есть всегда при выдаче кредитов.

Author: Андрей Колганов [ ведущий научный сотрудник МГУ, экономист ]

Клиенту это выгодно, потому что он в новом банке будет платить процент меньше, чем в старом.

Однако надо помнить, что далеко не все, кто был уволен или пережил закрытие предприятия в условиях коронавируса, смогут найти работу. Но к рефинансированию это прямого отношения не имеет, так как относится к тому, что в действительности часть людей окажется не в состоянии платить по обязательствам в результате кризиса и того, что экономика ещё не восстановилась после пандемии.

Но важно знать, что некоторые банки пытаются найти дополнительную выгоду в операциях рефинансирования и предлагают оформлять кредит несколько на большую сумму, чем он был в старом и плюс к этому брать ещё комиссию за оформление нового кредита. И иногда, особенно если у человека остаток займа сравнительно небольшой, получается так, что рефинансироваться становится невыгодно.

Вместе с тем для пересмотра имеющихся задолженностей благоприятные условия смог создать ЦБ, последовательно снижавший ключевую ставку, тем самым подталкивая банки пересматривать условия по имеющимся предложениям, делая их для населения более привлекательными.

Все проблемы не решатся

Экономист Андрей Бунич напоминает, что понятие рефинансирования гораздо шире. Это в том числе и любые операции под залог ценных бумаг, когда деньги предоставляются банкам.

Author: Андрей Бунич [ экономист ]

Не везде политика банков одинаковая, поэтому понятно, что людям надо дать возможность в максимальной степени выбрать, особенно в кризисной ситуации, чтобы они не были связаны по рукам и ногам. Это вроде как роуминг переключить, оператора связи сменить.

Рефинансирование, конечно, помогает, но только с его помощью выйти из кризиса невозможно. Это частная мера, которая необходима в кризисной ситуации и принципиально вопрос задолженности при этом не решается. Да, человек может получить проценты получше, срок повыгоднее, но принципиально сам вопрос долга никуда не уходит. Платить всё равно надо.

Поэтому реальной помощью могло бы стать послабление по кредитам, в том числе и по остальным задолженностям. Кредиты не спишешь просто так, а вот часть задолженности коммунальной, например, можно смело простить. Это касается и уменьшения налогов в кризис, хотя Россия тут действует совсем иначе. А ведь могло бы сыграть на пользу как властям, подняв уровень доверия к ним, так и населению.

Рефинансирование кредита — это интересная услуга, которую предлагает каждый серьезный банк, который заинтересован в привлечении новых платежеспособных клиентов. Это может быть и процедура объединения нескольких старых кредитов в единый новый. Но заемщики — народ суеверный и опасливый. Страшно влезать в новые авантюры, уже имея долги. Многих беспокоит, как рефинансирование кредита влияет на состояние кредитной истории и не станет ли ее балл ниже.

Спешим вас успокоить: хуже вам от попытки пройти рефинансирование точно не будет. В целом кредитная история зависит от того, платите ли вы своевременно, справляетесь ли вы с ежемесячными платежами. Если у вас нет просрочек, рефинансирование точно не испортит вашу репутацию в глазах банков.

Мифы о рефинансировании

Но что стоит на самом деле за рефинансированием? Рассмотрим подробнее.

При рефинансировании возникнут скрытые комиссии и платежи

В этом есть зерно истины: например, если рефинансируются ипотека, то придется доплатить за экспертизу оценщиков недвижимости. Также люди опасаются, что при досрочном погашении задолженности с них снимут штраф или комиссию. В теории — это возможно, но на самом деле современные банки давно отошли от грабительской практики. Все понимают, что при наличии адекватного выбора и конкуренции никто не пойдет на такие условия.

При рефинансировании пострадает кредитная история

При рефинансировании наоборот, появляются записи о закрытии старых кредитов. Ведь взамен открывается только один кредит. Важно только соблюдать график внесения ежемесячных платежей и не допускать просрочек. Отметим, что негативно на кредитную историю обычно влияет реструктуризация. Это тоже банковская процедура, которая предполагает уменьшение кредитной нагрузки: то есть старый кредит реструктуризируют под другие условия погашения. Фактически это новый график рассрочки взносов по кредиту.

Реструктуризация предполагает изменение условий договора; рефинансирование — заключение нового кредитного договора с погашением старых задолженностей. Соответственно, внесение записей о реструктуризации негативно повлияет на кредитный рейтинг человека.

Рефинансировать можно только ипотеку

И это еще одно расхожее заблуждение. Конечно, ипотеке банки уделяют особое внимание — это долгосрочный кредит. По ипотеке банки готовы снижать процентную ставку (например, ипотеку дают под 9-10% годовых, а потребительские кредиты — под 13-15%), идти на уступки (чего стоит майский указ президента от 2019 года, по которому предоставляют ипотечные каникулы) и так далее.

Но все же, рефинансирование касается и других кредитных продуктов. Например, Райффайзенбанк предлагает рефинансирование сразу до пяти кредитных продуктов. В этот список входят кредитные карточки, автокредиты, потребительские ссуды наличными и так далее.

Банки не предъявляют условий: мол, нужно, чтобы это были сугубо наши кредиты или взятые в Сбербанке и в ВТБ, нет. Райффайзенбанк готов рефинансировать любые кредиты, взятые в сторонних банках. Но у него есть ограничения по сумме — до 2 млн. рублей. Отметим, что такие же ограничения ставят и другие банки, предлагая клиентам рефинансирование.

Банки сделают все, чтобы не отпустить клиента

Это обман. Есть мнение, что банки негативно относятся к желанию клиента рефинансировать кредит в стороннем банке. Но это не так — хотя бы, с экономической точки зрения: при рефинансировании клиент закроет текущую задолженность. Кому от этого плохо?

Нет разницы, за чьи деньги будет закрыт кредитный договор: за личные или за деньги стороннего банка. Отметим, что право на досрочное погашение кредитных ссуд установлены в № 284-ФЗ от 2011 года. И все же, у банка сохранено право пересчета процентов и предъявления собственных условий. То есть, досрочно погасить кредит вам никто не помешает, но вот на каких условиях — это зависит от условий кредитного договора. Иногда требуется даже предупреждение за месяц до возникновения мысли о досрочном погашения.

Рефинансировать кредиты вам будет невыгодно

В некоторых случаях рефинансирование действительно влечет переплату. В особенности, если платить вам осталось несколько месяцев — вступать в такую программу будет невыгодно. Лучше задуматься над рефинансированием, если платить еще долго, и при этом вы серьезно переплачиваете по процентной ставке.

В рефинансировании откажут, если у вас плохая кредитная история

А вот это уже похоже на правду. Дело в том, что банки тщательно проверяют потенциальных заемщиков, и не заинтересованы в привлечении людей, которые допускают просрочки. У вас не получится рефинансировать ипотеку или потребительские кредиты, если у вас плохая кредитная история.

Также банки не берутся рефинансировать микрозаймы — они предпочитают работать только с кредитами, оформленными в банках.

Вы нуждаетесь в рефинансировании

кредитов, накопилось много долгов?

Закажите звонок юриста!

Что лучше: рефинансировать кредит или взять новый?

Это интересный вопрос, и на него нельзя ответить односложно. Многое зависит от конкретных условий, от содержания кредитного договора.

Например, при ипотечном кредитовании нередко применяются аннуитетные платежи. Это значит, что сначала человек будет выплачивать больше процентов, но ближе к концу срока договора — больше самого тела кредита. Размер кредитного платежа при этом не меняется. Например, 14 тыс. рублей:

- сначала: 10 тыс. рублей процентов и 4 тыс. рублей тела кредита;

- потом: 4 тыс. рублей процентов и 10 тыс. рублей тела кредита.

В процессе погашения содержание процентов и тела кредита меняется постепенно.

Соответственно, если вы собрались за рефинансированием, сначала оцените, сколько вы уже переплатили и будете переплачивать при смене кредитора.

Платежи по кредитным картам устроены немного по-другому: человек в основном платит проценты. Остальными деньгами можно пользоваться. Кстати, многие люди из-за этого не в силах рассчитаться с лимитом по карте: возникает соблазн использовать эти деньги в личных целях. В итоге они годами платят только проценты.

К примеру, рассчитаем кредиты по ставке банка Райффайзен. Он предлагает 5,99% годовых:

Автокредит. Сумма 2 млн. рублей, а ставка 15%. Платежи начисляются по аннуитетной системе. Сначала человек выплачивает по большей части проценты, потом — тело кредита. Кредит был оформлен на 5 лет в начале 2019 года. К декабрю 2021 года было заплачено порядка 1,345 млн. рублей. Возвращать еще нужно 2,155 млн. рублей.

Потребительский кредит. Человек взял 500 тыс. рублей год назад под 15% годовых. Срок кредитования — 3 года. Ежемесячный платеж сейчас составляет чуть больше 20 тыс. рублей. За год человек погасил примерно 245 тыс. рублей.

Если человек рефинансирует этот кредит под 5,99% годовых, он заплатит еще 370 тыс. рублей вместо 480 тыс. рублей по старой схеме. В месяц он будет платить по 15,4 тыс. рублей.

В таких ситуациях рефинансирование реально спасает положение. Эксперты рекомендуют пересчитывать платежи, исходя из процентной ставки. Если она уменьшается на 2-3 процентных пункта и больше, есть смысл подумать над рефинансированием. А если банк предлагает вам, к примеру, снизить ставку с 11% до 10% годовых, то, скорее всего, условия будут неудобными.

Так выглядит предложение о рефинансировании кредитов на сайте Райффайзен банка

Для рефинансирования вам будет достаточно:

- подать заявку на сайте банка;

- обновить справку о подтверждении доходов за последние 3 месяца;

- приложить требуемые документы.

О решении банка вы узнаете дистанционно, идти никуда не нужно.

Вам невыгодно делать рефинансирование,

но платить не получается? Позвоните

нам, мы поможем!

Рефинансирование ипотеки: как это работает?

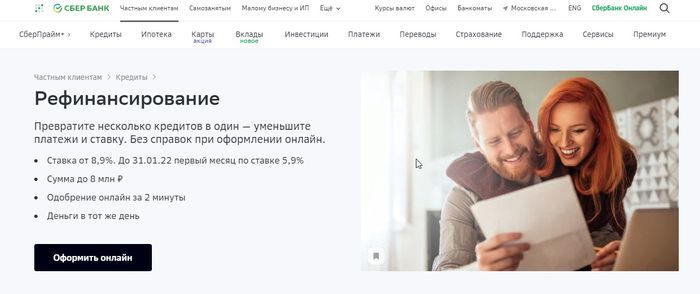

Люди, которые брали ипотеку, скажем, в 2015 году, сейчас с грустью вздыхают — они брали под условные 15-16% годовых, которые на тот момент предлагали поголовно все банки. Сейчас ситуация несколько изменилась — в 2021 году банки предлагают ипотеку под 7-8%. В Сбербанке и вовсе — от 5,85% годовых. Есть разница, сколько переплачивать каждый год: 15% или 6%. И эту разницу понимают все разумные люди.

У банков есть несколько причин, чтобы предлагать населению рефинансирование ипотек:

- Приток новых клиентов. Рефинансирование позволяет получить новых клиентов, которые будут переходить со своими ипотечными обязанностями из сторонних банков.

- Выгода. Ставки по ипотечным кредитам привязаны к ключевой ставке ЦБ. Сейчас она находится на уровне 8,5% годовых. А значит, вполне можно предложить заемщикам немногим большую ставку. По крайней мере, это выгоднее, чем прежние 15% годовых. Банк не пострадает от этого.

- Имидж. Предлагая выгодные ставки, банк выступит в глазах потенциальных клиентов эдаким благодетелем, Санта Клаусом на российский манер.

Кроме платежной дисциплины, банк при принятии решении о рефинансировании смотрит еще на две вещи:

Есть и другие причины, по которым банки отказывают в рефинансировании кредитов. Помните, что банк не обязан объяснять вам причины отказа в переоформлении вашего кредита.

По сумме.

Банк предлагает рефинансировать от 300 тыс. рублей. Нельзя утверждать, что это обман. И все же, ипотеки размером до 500 тыс. рублей не вызывают у банкиров благоговейного трепета — на них особо не заработаешь.

Комиссии, к счастью, отсутствуют.

А по срокам банк предлагает рефинансировать ипотеку до 30 лет. Не стоит рассчитывать на такие сроки — помните, каждый год вы платите полноценную процентную ставку. Поэтому, чтобы уменьшить переплаты, лучше искать ресурсы, чтобы выплатить ипотеку за короткий срок — в идеале 3-5 лет.

Примечательно, что Сбербанк предлагает нам рефинансировать саму ипотеку, но можно дополнительно рефинансировать и другие кредиты, оформленные в сторонних организациях: автокредиты, потребительские кредиты и так далее.

Дополнительно при рефинансировании можно получить деньги на личные нужды. Например, если у вас в сумме рефинансируется 1,2 млн. рублей, можно попросить у банка, к примеру, еще 300 тыс. рублей. Они тоже будут включены в новый кредитный договор — то есть отдавать уже придется 1,5 млн. рублей.

На сайте банка также есть документальная разбивка — когда и под сколько процентов человек оформляет новый кредитный договор:

К заемщикам банк предъявляет следующие требования:

- Возраст: 21-75 лет.

- Трудоустройство: не менее 3 месяцев на последнем месте.

- Жена/муж выступает созаемщиком, если объект залога не делится по брачному договору.

Условия рефинансирования кредитов в Сбербанке

Соответственно, переоформлять в Сбербанке ипотеку будет выгодно, если вам по кредиту осталось платить больше 2-3 лет, а процентная ставка снижается на 2-3 пункта и больше. Например, вместо старых 14% годовых вы будете платить по 11% годовых.

Рефинансирование, предлагаемое в большинстве современных банков, позволяет снизить кредитную нагрузку. Но главное — человек переплатит меньше, чем по старому кредитному договору. Рефинансирование спасает положение заемщика и не портит ему кредитный рейтинг, в отличие от реструктуризации.

Рефинансирование кредита: подводные камни в вопросах

Рассмотрим по порядку предполагаемые подвохи:

Вам нужна консультация по поводу рефинансирования кредитов? Вы волнуетесь за кредитный рейтинг? Обращайтесь, мы ответим на все ваши вопросы.

Как снизить платеж по ипотеке и когда это невыгодно

Рефинансирование ипотеки дает возможность существенно снизить платежи по кредиту. О том, как этого добиться и когда это может оказаться не слишком выгодно, рассказала эксперт Центра финансовой грамотности НИФИ минфина Ольга Дайнеко.

Что дает рефинансирование?

Под рефинансированием ипотеки понимается погашение кредита в своем банке с помощью нового займа в другом банке на ту же квартиру.

Заемщик может снизить ставку по кредиту, уменьшить или увеличить срок выплаты, сократить размер ежемесячного платежа, объединить все кредиты в один или оформить отношения с новым банком уже без поручителя. Снизить процент по ипотеке можно и в своем банке, однако формально это называется не рефинансированием, а изменением условий договора, отмечает Дайнеко.

При этом такой вариант может оказаться удобнее для заемщика: хотя сниженный процент может быть и не минимальным на рынке, каких-либо дополнительных документов при этом собирать не придется.

Когда рефинансировать ипотеку невыгодно?

Выгодно - когда ставка снижается не менее чем на 2 процентных пункта (а лучше больше). Однако если прошло уже более половины срока погашения ипотеки, рефинансирование невыгодно, отмечает Дайнеко. Как правило, на старте выплат клиент большей частью оплачивает проценты и лишь небольшая часть ежемесячного платежа уходит на погашение основного долга. К окончанию срока кредита большая часть ежемесячного платежа идет на погашение основного долга. Сумма, которую платят как процент по кредиту, уменьшится, но если ее доля в платеже, допустим, одна десятая, то эффект будет почти незаметен. А с учетом платы за оформление документов это может быть и вовсе убыточно.

Если ранее были просрочки по платежам или, к примеру, ваши доходы сейчас ниже, чем при первоначальном оформлении ипотеки, в другом банке могут отказать в рефинансировании. Бывает, что банк предлагает индивидуальные условия по кредиту, к примеру, договором предусмотрено, что после выхода заемщика на пенсию ежемесячный платеж становится резко ниже. Новый банк таких условий может не предложить.

Сколько стоит?

Оформляя рефинансирование, придется потратиться. Среди допрасходов - плата за оценку недвижимости, оплата госпошлины за регистрацию залога и регистрацию права собственности на недвижимость, нотариальных услуг и банковских комиссий за перевод средств в другой банк.

До момента получения новым банком от предыдущего закладной на квартиру кредит будет считаться необеспеченным и по нему будет более высокая ставка. До оговоренной в программе рефинансирования ставка снизится после того, как Росреестр зарегистрирует новое обременение.

На что влияет?

Нередко возникает вопрос, не теряется ли после рефинансирования право на получение налогового вычета за уплату процентов по ипотечному кредиту. "Нет, право на вычет по процентам сохраняется, - заверяет Дайнеко. - После рефинансирования можно будет, как и прежде, возвращать из бюджета 13% от оплаченных по новому кредиту процентов. Однако надо обращать внимание, чтобы в новом договоре упоминался старый ипотечный договор".

Какие нужны документы?

Пакет документов немного шире того, что был необходим для выдачи первоначального кредита. Понадобятся паспорт, СНИЛС, справка с работы или выписка из трудовой книжки, справка о доходах, документы на предмет залога (договор купли-продажи квартиры, свидетельство о собственности, кадастровый паспорт, отчет об оценке недвижимости), справка о прописанных в квартире, об отсутствии задолженности по квартплате, справка из прежнего банка об использовании маткапитала и свидетельства о рождении детей. Заемщик должен будет подписать кредитный договор, договор страхования и оплатить страховую премию. Можно выбрать любую компанию из списка аккредитованных этим банком.

Читайте также: