Для каких организаций отчетность в фнс через интернет является обязательной

Обновлено: 19.05.2024

Да. Некоммерческие организации (НКО) подают бухгалтерскую, налоговую и статистическую отчетность.

Ведение только уставной деятельности не освобождает НКО от обязанности подавать налоговую и бухгалтерскую отчетность. НКО должны представлять налоговую отчетность и в том случае, если они не ведут предпринимательскую деятельность. Перечень отчетности в Федеральную налоговую службу зависит от организационно-правовой формы НКО и системы налогообложения, которую она применяет.

2. Какую отчетность НКО должна представлять в налоговую службу?

Перечень отчетности, которую НКО должна представлять в ФНС, зависит от вида НКО и того, какую систему налогообложения она применяет — общий режим или упрощенную систему. Все организации по умолчанию попадают под основную систему налогообложения, если по собственной инициативе не перешли на упрощенную.

Если некоммерческая организация применяет общий режим налогообложения, она представляет в налоговый орган по месту своего учета:

Некоторые НКО могут сдавать упрощенную бухгалтерскую отчетность. НКО, выполняющие функции иностранного агента, не вправе отчитываться по упрощенным формам. Религиозные организации бухгалтерскую отчетность не сдают.

">декларацию по УСН .

Если у НКО в отчетном периоде не было движения денег по банковским счетам и в кассе и объектов обложения по тем налогам, плательщиком которых она является, организация может сдать в налоговый орган по месту нахождения организации единую упрощенную декларацию .

3. Как подать отчетность в налоговую службу?

Подать отчетность в налоговую можно:

- онлайн на сайте ФНС с применением усиленной квалифицированной электронной подписи (кроме налоговой декларации по НДС);

- через оператора электронного документооборота (ЭДО) с применением усиленной квалифицированной электронной подписи;

- почтовым отправлением с описью вложения (адрес вашей инспекции можно узнать на сайте ФНС);

- лично или через представителя (на сайте ФНС можно узнать адрес вашей инспекции и записаться на прием).

Обратите внимание: финансовую и в некоторых случаях налоговую отчетность нужно представлять в налоговый орган в электронном виде .

Если вы хотите получить справочную информацию, вы можете позвонить по телефону контакт-центра ФНС: 8 (800) 222-22-22 (понедельник, среда — с 09:00 до 18:00, вторник, четверг — с 09:00 до 20:00, пятница — с 09:00 до 16:45).

4. Какую отчетность нужно подавать в Минюст России?

Некоммерческие организации обязаны представлять отчетность в Минюст России или его территориальные органы один раз в год — не позднее 15 апреля года, следующего за отчетным.

Общественные объединения сдают в Минюст России (его территориальный орган):

- уведомление о продолжении деятельности, в котором необходимо указать название постоянно действующего руководящего органа организации, место его нахождения и сведения о руководителях в объеме сведений, которые включаются в ЕГРЮЛ;

- отчет о финансировании из иностранных источников по форме ОН0003 (скачать форму можно на портале некоммерческих организаций Минюста России).

Религиозные организации представляют в Минюст России (его территориальный орган) отчет по форме ОР0001, который включает в себя сведения о деятельности, составе руководящих органов и расходах. Его нужно сдавать, только если религиозная организация получила в течение отчетного года денежные средства и другое имущество от международных и иностранных организаций, иностранных граждан и лиц без гражданства.

Прочие НКО без иностранного участия с годовым доходом менее трех миллионов рублей должны представить в Минюст России (его территориальный орган) в произвольной форме:

- заявление об отсутствии иностранного финансирования;

- уведомление о продолжении деятельности.

Прочие НКО с годовым доходом более трех миллионов рублей или с иностранным участием сдают в Минюст России (его территориальный орган):

- отчет о деятельности и составе руководящих органов по форме ОН0001;

- отчет о расходах по форме ОН0002.

Обратите внимание: отчеты по формам ОН0001, ОН0002 и уведомление о продолжении деятельности — взаимоисключающие.

Структурные подразделения иностранных некоммерческих неправительственных организаций сдают в Минюст России:

- отчет о своей деятельности;

- аудиторское заключение ;

- заявленные для осуществления на территории РФ программы и иные документы, являющиеся основанием для проведения мероприятий на территории РФ;

- осуществляемые на территории РФ программы и иные документы, являющиеся основанием для проведения мероприятий на территории РФ;

- отчет об осуществлении программ и исполнении иных документов, являющихся основанием для проведения мероприятий, или информацию о том, что соответствующие мероприятия не проводились.

При принятии решения об изменении, в том числе дополнении, целей (задач) и мероприятий заявленной для осуществления и осуществляемой программы, о которой структурное подразделение иностранной некоммерческой неправительственной организации проинформировало Минюст России в установленном порядке, структурное подразделение представляет в Минюст документы, содержащие уточненную информацию, в течение семи рабочих дней со дня изменения программы и не позднее чем за 30 рабочих дней до начала ее реализации.

Некоммерческие организации, выполняющие функции иностранного агента, сдают в Минюст России:

- отчет о деятельности и составе руководящих органов и работников по форме ОИА001 (скачать форму можно на портале некоммерческих организаций Минюста России);

- отчет о расходах по форме ОИА001;

- аудиторское заключение;

- заявленные для осуществления программы , иные документы, которые являются основанием для проведения мероприятий;

- осуществляемые программы , иные документы, которые являются основанием для проведения мероприятий;

- отчет об осуществлении программ и исполнении иных документов, являющихся основанием для проведения мероприятий, или информацию о том, что соответствующие мероприятия не проводились.

Некоммерческая организация, которая пользуется ящиками для сбора благотворительных пожертвований, должна публиковать ежегодный отчет об использовании собранных с их помощью пожертвований на специальном портале Минюста России и на сайте некоммерческой организации (если он есть) не позднее 15 апреля года, следующего за отчетным.

Фонды обязаны ежегодно публиковать отчеты об использовании своего имущества. Этот отчет не предоставляется в Минюст России, и его форма не установлена законодательством.

Благотворительные организации дополнительно сдают ежегодный отчет о своей деятельности в произвольной форме в тот же срок, что и годовой отчет о финансово-хозяйственной деятельности, представляемый в налоговые органы, то есть не позднее трех месяцев со дня окончания налогового периода. Ежегодные отчеты они также публикуют на своем сайте.

На сайте Минюста России размещены методические рекомендации по заполнению отчетности.

Государство следит за всеми, у кого есть деньги: оно хочет знать, сколько вы заработали и сколько потратили. Для этого оно смотрит ваши отчеты и присылает проверки. Чтобы вызывать у госорганов меньше вопросов (а значит — избежать лишних проверок), вы должны вовремя и полностью отчитываться перед контролирующими органами.

Список госорганов, перед которыми вы отчитываетесь, зависит от системы налогообложения и вида деятельности. В любом случае их не меньше трех: налоговая, Пенсионный фонд и Фонд соцстрахования. Если вы не любите очереди и бумажные документы, отправляйте отчеты через интернет. Рассказываем, какие электронные сервисы существуют и как выбрать удобный для себя.

Зачем отчитываться через интернет

Вы можете подать отчет на бумаге или через интернет — с точки зрения государства разницы нет. Но через интернет удобнее: не нужно печатать бумажки, ехать в отделение по месту регистрации и стоять в очереди. А еще на подготовку электронной отчетности у вас больше времени: если бумажные отчеты необходимо подать до 15 числа, то электронные — до 20.

В некоторых случаях вы обязаны подавать электронные отчеты; каждый госорган сам определяет такие условия. Например, налоговая принимает только в электронном виде отчет об НДС и все отчеты от организаций, в которых больше 100 сотрудников. А Пенсионный фонд и соцстрах отказываются принимать бумажные отчеты компаний, в которых больше 25 человек. Чтобы правильно оформить отчет, читайте правила на сайтах госорганов, в которые подаетесь.

Как подать электронный отчет

Подавать отчетность в электронном виде можно через личный кабинет на сайте госоргана или через оператора электронного документооборота — ЭДО. В первом случае вам нужна только электронная подпись, во втором — подпись и программа оператора.

Все отчеты, которые вы сдаете в госорганы, должны быть подписаны. Бумажные отчеты вы подписываете ручкой, электронные — электронной подписью. Чтобы отправлять отчеты через интернет, вам нужно купить электронную подпись.

Через личный кабинет

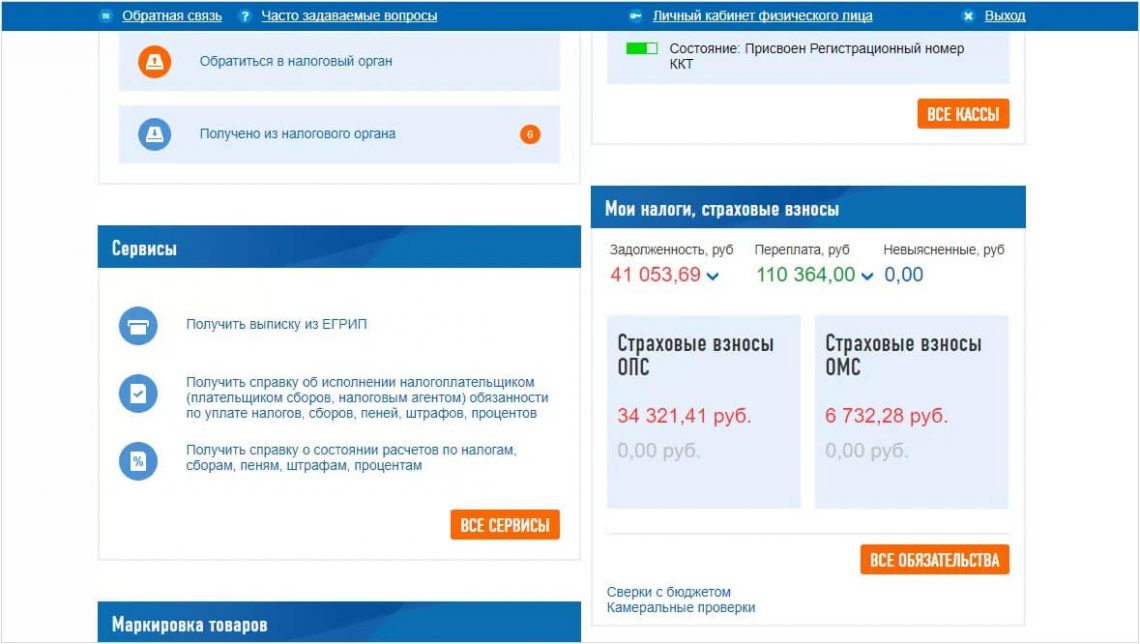

На сайтах всех контролирующих органов можно завести личный кабинет. Это ваш персональный раздел на сайте, где вы видите взносы, долги и переплаты. Через личный кабинет можно подавать отчеты: здесь есть нужные формы и правила заполнения.

Электронную отчетность в налоговую, соцстрах и пенсионный фонд можно подать через личный кабинет налоговой. Если вы подаете отчеты в другие госорганы, придется регистрироваться на каждом сайте — единого окна нет.

В личном кабинете на сайте налоговой видны ваши взносы, задолженности и переплаты

В личном кабинете на сайте налоговой видны ваши взносы, задолженности и переплаты

Для некоторых госорганов вам придется купить еще одну электронную подпись. Например, для ЕГАИС не подойдет та электронная подпись, которую вы используете на сайте налоговой. Больше подписей — больше расходов. Кроме того придется самостоятельно составлять график и следить за календарем отчетности.

30% от суммы составляет штраф за неуплаченный вовремя налог. НК РФ Статья 119

Отчитываться через личный кабинет — хороший вариант для ИП и небольших компаний, которые подают минимальное количество отчетов. Если вы отчитываетесь в несколько ведомств с разными электронными подписями, можно доверить это оператору.

Через оператора электронного документооборота

Оператор ЭДО — это организация, которая настраивает документооборот между компаниями или между компаниями и государством. Документы, которые вы отправляете через оператора ЭДО, имеют юридическую силу: на них стоит ваша электронная подпись. Операторы ЭДО используют криптозащиту, чтобы передавать документы безопасно. Государство проверяет, что всё надежно, и выдает разрешение на работу.

Операторы ЭДО продают программы для подачи отчетов. В этих программах отчеты собраны в одном окне: вам не нужно регистрироваться в личных кабинетах всех госорганов. Как правило, в стандартные функции входят шаблоны отчетов, проверка ошибок заполнения и календарь бухгалтера — график-напоминалка о сроках сдачи. Подписать все отчеты вы можете одной КЭП. Такие программы подходят тем, кто сдает много отчетов в разные контролирующие органы.

Цена программы зависит от количества подключенных госорганов и набора функций.

120 операторов ЭДО входят в государственный реестр. Им можно доверять.

Как выбрать программу электронной отчетности

Программы нужны, чтобы вам было удобно подавать отчетность. Основные критерии — связь с нужными госорганами, напоминания об отчетах, проверка на ошибки и интеграция с вашей системой бухучета.

Количество направлений

Переписка с госорганами

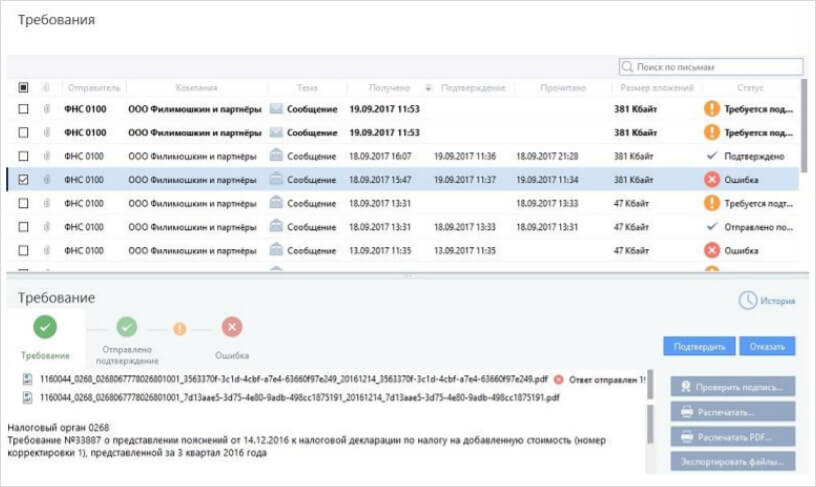

Переписка с госорганами — это ваш канал связи. Часто, изучив отчет, госорган хочет каких-то пояснений и высылает вам письмо с требованием. Если в программе нет переписки, вы не увидите требование и не сможете ответить. Если игнорировать письма госорганов, вас могут оштрафовать. Чтобы точно получать все уведомления, выбирайте программы с перепиской.

Ищите программу, в которую включена переписка с госорганами. Источник: ViPNet ЭДО Отчет

Ищите программу, в которую включена переписка с госорганами. Источник: ViPNet ЭДО Отчет

Календарь бухгалтера

Календарь нужен, чтобы напоминать об отчетном периоде. Виды отчетов и периодичность подачи зависят от системы налогообложения. Календарь настраивается под вашу и включает Список госорганов, которым вы должны сдать отчетность. Так вы ни о ком не забудете.

Сверка

Сверка — это функция, которая предупреждает вас, что введенные данные не сходятся. Она защищает от досадных ошибок вроде лишнего нуля в сумме. При прочих равных выбирайте программу со сверкой — перестраховаться еще никому не мешало.

Интеграция с системами бухучета

Способ установки

Программы документооборота делятся на офлайн и онлайн-сервисы. Офлайн-программы устанавливаются на компьютер и хранят данные там же — работать с документами вы можете только с одного компьютера. Онлайн-сервисы хранят информацию в облаке, то есть в интернет-хранилище — у вас есть доступ с любого компьютера, ноутбука, планшета или телефона

Необязательно, но приятно, если у программы есть мобильное приложение. Конечно, заполнять формы со смартфона вы не будете, но зато сможете проверить статус отчета, пока стоите в пробке.

1. Определитесь, как вы будете подавать отчеты: на бумаге или через интернет. Помните, что некоторые отчеты, например, отчет об НДС, можно подать только в электронном виде.

2. Если решили подавать через интернет, подсчитайте, скольким госорганам вы должны отчет. Если органов мало, купите квалифицированную электронную подпись и подавайте отчетность через личные кабинеты. Подача — бесплатная.

3. Если вы подаете много отчетов, купите программу подачи отчетов. Эти программы платные, но отчеты во все госорганы собраны в одном окне, встроен календарь бухгалтера и автоматическая проверка ошибок. Выйдет дешевле, чем платить штраф.

4. Программы электронной отчетности могут производить только сертифицированные компании. Выбирайте оператора ЭДО из государственного реестра.

5. В программе электронной отчетности обратите внимание на количество включенных госорганов — не платите за лишние направления.

6. Удобно, если в функции программы входит переписка с госорганами, сверка и интеграция с системами бухучета.

7. Решите, как вам приятнее работать: офлайн или онлайн. В онлайн-сервисах можно отправлять документы с любого компьютера.

Любой экономический субъект, который ведет деятельность на территории Российской Федерации, обязан периодически сдавать налоговую отчетность, то есть сообщать ФНС о результатах своей деятельности. Периодичность таких отчетов, их состав и порядок представления в контролирующие инстанции различен.

Основные факторы, определяющие порядок сдачи отчетности – это организационно-правовая форма организации, выбранная система налогообложения, наличие или отсутствие экономической деятельности в отчетный период.

Основные особенности, определяющие порядок сдачи отчетности

Согласно Статье 313 НК РФ, режим представления налоговой отчетности определяется каждым субъектом экономической деятельности, исходя из удобной налоговой политики, целей и специфики ведения экономической деятельности. Однако это не значит, что каждая организация может отчитываться в ФНС так, как удобно именно ей. Необходимо соблюдать определенные требования, а именно обеспечить контролирующим инстанциям возможность:

- Хронологического отображения бухгалтерских сведений, беспрерывного и полного;

- Определения всех существенных фактов хозяйственной деятельности экономического субъекта;

- Систематизации и анализа данных бухгалтерской отчетности;

- Адекватной оценки доходов и расходов субъекта экономической деятельности;

- Рассчитать сумму налога на прибыль хозяйствующего субъекта.

Организация системы налогового учета изначально является независимой, так как не подчиняется таким же жестким правилам и требованиям, как система бухгалтерского учета. Так, контролирующие инстанции не требуют от предприятий представления налоговой отчетности по каким-либо унифицированным формам и стандартам.

Таким образом, юридические лица и индивидуальные предприниматели могут организовать налоговый учет следующими способами:

-

Автономный метод налогового учета.

Эта система никак не связана с бухгалтерским учетом. Все существенные хозяйственные операции отображаются в регистрах налогового учета.

Для многих предприятий такой метод является более целесообразным, поскольку полностью соответствует требованиям Статьи 313 НК РФ, а также занимает существенно меньшее время со стороны бухгалтеров.

Статья 313 определяет налогооблагаемую базу именно на основе данных налогового учета. При этом Глава 25 НК четко разделяет понятие бухгалтерского и налогового учета, определяя для последнего особый порядок систематизации данных и хозяйственных операций.

Если правила ведения налогового и бухгалтерского учета в пределах одного хозяйствующего субъекта совпадают, налогооблагаемая база определяется именно на основе данных БУ. При этом необходимо:

- Четко определить объекты налогового учета по данным НУ и БУ. Разграничить объекты, по которым правила учета по обеим системам различаются;

- Определить порядок использования информации для расчета налогооблагаемой базы из данных БУ;

- Определить формы аналитических регистров для каждого из объектов налогового учета;

- Определить объекты раздельного НУ при применении каких-либо специальных систем налогообложения.

Если бухгалтер или иной специалист организации смог правильно организовать систему налогового учета, это на порядок упростит процесс формирования и сдачи налоговой отчетности в ФНС.

Не нашли что искали?

Уверенны что сможет Вам помочь, заполните данные ниже и получите ответы на все ваши вопросы.

Что такое налоговая отчетность?

По существу, это комплект документов, который каждое предприятие периодически представляет в ФНС по месту регистрации. В подобный комплект входит информация о налоговой базе предприятия, а также данные, необходимые доя расчета и оплаты предусмотренных законодательством налогов и сборов.

По периодичности представления:

- Годовая. Представляется в ФНС по окончании отчетного года;

- Текущая (внутригодовая). Может быть ежемесячной, квартальной, полугодовой, за 9 месяцев.

По способу подачи:

- На физических бумажных носителях;

- В электронно-цифровом формате.

По этапам экономической деятельности хозяйствующего субъекта:

- Первоначальная. Это первая отчетность юридического лица или ИП, которая сдается после регистрации;

- Очередная. Подается за каждый отчетный период, определяемый выбранной системой налогообложения;

- Дополнительная. Подается, если ранее в ФНС была предоставлена недостоверная или неполная информация о деятельности хозяйствующего субъекта;

- Ликвидационная. Сдается, если деятельность налогового агента прекращается добровольно или принудительно.

По характеру обобщения информации:

- Индивидуальная;

- Консолидированная. Применяется в случае, если несколько субъектов экономической деятельности имеют сходные факторы налогообложения, поэтому объединяются в единую группу. Отчетность при этом представляется в ФНС субъектом, который владеет не менее чем 90% уставного капитала в каждой организации.

В состав налоговой отчетности входит:

- Декларации по налогам, предусмотренным режимом налогообложения;

- Отчеты по налогам и сборам;

- Расчеты по налогам и сборам;

- Среднесписочная численность работников предприятия;

- Другие обязательные документы, предусмотренные выбранным режимом налогообложения.

Вся суть налоговой отчетности состоит в том, что любое предприятие должно проинформировать контролирующие органы о том, какие доходы оно получило в отчетный период, какие расходы понесло, какие у него имеются налоговые льготы, а также основные источники получения прибыли.

Эта информация представляется в ФНС в формате установленных форм деклараций. Она необходима для того, чтобы корректно рассчитать сумму обязательных налогов и сборов, подлежащую выплате юридическим лицом или ИП. Согласно Статье 80 НК, декларация представляет собой форму заявления экономического субъекта, по которой контролирующие органы могут определить налогооблагаемую базу и сумму сборов к оплате. Для каждого из видов налогов организации необходимо формировать и подавать в ФНС отдельную декларацию по установленной форме.

Кто должен представлять декларации?

Налоговую отчетность сдают все юридические лица и индивидуальные предприниматели, которые осуществляют экономическую деятельность, предполагающую оборот денежных средств.

Перечень подлежащих уплате налогов и, соответственно, подготавливаемых деклараций, разнится в зависимости от организационно-правовой формы предприятия и выбранного режима налогообложения. Так, индивидуальные предприниматели могут выбрать 3 режима: основной, упрощенный, единый налог на вмененный доход.

Обратите внимание: индивидуальные предприниматели должны подавать отчетность не только в ФНС, но также во внебюджетные фонды – ПФР, ФСС. В последние инстанции декларации необходимо сдавать ежеквартально, в налоговую службу (по упрощенной системе налогообложения) – ежегодно. Каждый год также необходимо подавать сведения о работниках ИП.

Юридические лица, использующие для расчетов с бюджетом ОСНО, каждый квартал должны представлять расширенный пакет отчетных документов:

- Бухгалтерская отчетность по 6 установленным формам;

- Пояснительная записка к БО;

- Декларации по НДС, налогу на доход физических лиц и другие;

- Отчеты в ФСС, ПФР, Росстат.

При использовании организацией упрощенной системы налогообложения 6 форм БО подавать не нужно. Вместо деклараций по НДС и другим налогам ежегодно подается только одна – по УСН.

Микропредприятия, среднесписочная численность сотрудников которых не превышает 15 человек, не обязаны вносить авансовые платежи по налогу на прибыль. Также подобные организации планируется освободить от обязанности подавать в контролирующие органы бухгалтерскую отчетность.

Налоговый Кодекс

Глава 6.13 НК регламентирует порядок представления и утверждает формы налоговой отчетности для субъектов экономической деятельности РФ.

В Статье 53 НК приводится определение налоговой базы как прибыли экономического субъекта, полученной по результатам его хозяйственной деятельности.

Министерство финансов РФ разрабатывает и утверждает формы деклараций по каждому налогу, а также инструкции по их заполнению и подаче.

Часть 2 НК определяет сроки представления отчетности и уплаты соответствующих налогов.

Как можно сдавать отчетность?

Статьей 80 НК определяются 4 способа подачи деклараций и других отчетных документов:

- Лично представителем организации;

- Через уполномоченное лицо;

- По почте на бумажных носителях;

- По электронным каналам связи.

При этом предприятия, среднесписочная численность сотрудников которых превышает 100 человек, могут отчитываться только в электронном виде. При применении УСН организация может сдавать декларации любым удобным способом.

Личное посещение ФНС

Сдать налоговую отчетность может руководитель организации, главный бухгалтер, индивидуальный предприниматель или уполномоченный представитель, имеющий соответствующую доверенность. Этот способ отнимает достаточно много времени, но его преимуществом можно считать то, что специалист ФНС может сразу проверить документы и указать на возможные ошибки.

Лично налоговую службу посещать не нужно, благодаря чему бухгалтер может сэкономить немало времени, особенно в период сдачи годовых отчетов. К письму обязательно нужно приложить опись вложенных документов, а также сохранить чек о приеме отправления. Он может понадобиться при возникновении споров о соблюдении сроков подачи деклараций. Датой представления отчетности считается дата приема письма почтовым отделением.

В электронном виде

Это самый удобный, быстрый и надежный способ. Организации необходимо иметь специальное программное обеспечение, которое позволит формировать декларации и направлять их в ФНС по защищенным каналам связи. При этом статус отчетности можно отследить на любом этапе, вплоть до ее регистрации специалистом ФНС.

Возможные ошибки

Даже малейшие ошибки при заполнении утвержденных форм налоговой отчетности недопустимы. При их большом количестве или несвоевременном исправлении на организацию или конкретное должностное лицо будет наложен штраф.

Бухгалтерская отчетность – это структурированная информация о результатах экономической деятельности организации в отчетный период. Она представляет собой свод таблиц с данными финансового и оперативного учета экономического субъекта. А именно — отчета о прибыли убытках, об изменении капитала, для некоторых организаций — о целевом использовании средств, о движении средств.

Будучи итогом экономической деятельности, налоговая отчетность должна отвечать ряду критериев:

- Содержать достоверную и полную информацию о финансовом положении налогового агента;

- Все существенные показатели, которые оказывают прямое влияние на оценку финансовых результатов деятельности организации, должны быть отражены в отчетности отдельными строками;

- Данные, содержащиеся в отчетности, не должны касаться каких-либо интересов третьих лиц и организаций;

- Вся информация должна быть приведена в соответствии с утвержденными стандартами, а также быть сопоставимой по времени.

Коды налоговых периодов

Любая декларация обязательно содержит коды, которые указывают на отчетный период и вид налогов. Например, для 2019 года установлены следующие коды:

- При расчете налогов с нарастающим итогом: 21 – квартал, 31 – 1 полугодие, 33 – 9 месяцев, 34 – календарный год;

- Для ежемесячных деклараций: коды с 35 по 46 с января по декабрь соответственно;

- Для консолидированных групп налоговых агентов: с 13 по 16, ежемесячная отчетность начинается кодом 57 и заканчивается 68;

- При ликвидации организации: 50;

- Для имущественного налога: 21 – первый квартал, 17 – полугодие, 18 – 9 месяцев, 51 – первый квартал при реорганизации предприятия, 47 – полугодие при реорганизации предприятия, 48 – 9 месяцев при реорганизации предприятия;

- При упрощенной системе налогообложения: 34 – календарный год, 95 – последний отчетный период при смене системы налогообложения;

- При едином налоге на вмененный доход: 21 или 51 – первый квартал (и первый квартал при ликвидации), 22 и 54 – второй квартал, 23 и 55 – третий квартал, 24 и 56 – четвертый квартал;

Как упростить процесс сдачи отчетов?

Наиболее простой способ представить отчетность – сдать ее в электронном виде. Сделать это можно несколькими способами:

- Через личный кабинет налогоплательщика на сайте ФНС. Основной минус этого способа в том, что все данные в декларации придется вносить вручную. Это не только занимает много времени, но и увеличивает риск допущения технических ошибок;

- Через программное обеспечение, предоставляемое спецоператорами. К примеру, Контур Экстерн. Этот сервис позволяет выгружать данные бухгалтерского учета непосредственно из 1С, быстро формировать декларации в соответствии с используемой системой налогообложения и организационно-правовой формой, отправлять их в инспекцию и отслеживать статус. Немаловажным плюсом является автоматическая проверка отчетных документов на предмет ошибок, поэтому бухгалтер может быть уверен в их приеме ФНС с первого раза.

Все субъекты экономической деятельности должны строго соблюдать установленные сроки сдачи налоговой отчетности, вне зависимости от способа ее представления.

Налоговая отчетность – длинный перечень документов.

Согласно статье 23 НК РФ об обязанностях налогоплательщика, законопослушные граждане, ИП и организации обязаны представлять в налоговые органы по месту учета заполненные декларации (расчеты) - по тем налогам, которые им нужно уплачивать. Статья 80 НК РФ детально описывает понятие этого ключевого инструмента налоговой отчетности.

Налоговая декларация - это заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и о других данных, служащих основанием для исчисления и уплаты налога. Налоговая декларация предоставляется по каждому налогу, подлежащему уплате конкретным налогоплательщиком.

Под налоговой отчетностью же принято понимать весь перечень документов, предоставляемых в ИФНС в обязательном порядке, в которых содержатся данные об обязательствах налогоплательщика перед государством в вопросе расчетов по налогам, сборам, страховым взносам и другим фискальным платежам.

4 ключевых фактора, влияющие на состав отчетности:

- Система налогообложения.

- Вид деятельности.

- Вид производимой и реализуемой продукции.

- Наличие в штате наемных работников.

Налоговая декларация и другие виды налоговой отчетности.

7 главных характеристик отчетного документа:

Важные нововведения с 2022 года:

С отчетности за 2021 год 2-НДФЛ будет входить в состав 6-НДФЛ.

Сроки сдачи налоговой отчетности.

Шагом сдачи отчетности являются месяц, квартал, полугодие, год. Запомнить все крайние сроки по сдаче отчетности под силу разве что очень опытному главбуху. Потому что для каждой формы отчетности своя периодичность сдачи и свой крайний срок. Причем, по некоторым видам отчетности шаг может быть как месяцем, так и кварталом, например, для отчетности по налогу на прибыль.

В СБИС Электронная отчетность календарь отчетности всегда под рукой! Узнайте, как получить скидку на отчетсноть в 50%

Пока на 2022 год сроки сдачи отчетности не менялись, однако надо помнить о таком нюансе - дедлайн по сдаче отчета может быть сдвинут по причине попадания крайнего срока сдачи на нерабочий, выходной или праздничный день на следующий за ним рабочий день.

Отчетной датой для налоговой бухгалтерской отчетности в ФНС - 31 марта года, следующего за отчетным. В 2022 году эта дата не выпадает на выходной и, следовательно, не сдвигается.

В 2021 году собираемость налогов в стране выросла.

Поступления по уровням бюджета за 1 полугодие 2020-2021 гг. Данные ФНС России.

1 полугодие, млрд. руб.

Консолидированный бюджет РФ

Консолидированные бюджеты субъектов РФ

Способы сдачи отчетности. Государство в смартфоне.

Пока же предоставить отчетную информацию в ИФНС возможно следующими способами:

- при помощи личного визита в свое отделение налоговой инспекции,

- при помощи почтовой услуги - заказным письмом с описью вложений,

- электронным способом. Отправка налоговой отчетности через защищенные телекоммуникационные каналы связи уже сейчас является наиболее распространенным способом передачи данных в ИФНС.

В СБИС отчетность будет отправлена через интернет, что крайне важно в свете глобальной цифровой трансформации, которую активно ведет государство.

СБИС Электронная отчетность подходит для предприятий любых размеров и форм собственности. Ответив на несколько коротких вопросов: об организационной форме предприятия, системе налогообложения, числе сотрудников, виде деятельности и т.п., вам будет предложен оптимальный именно для вас пакет услуг.

Также немаловажно, что все пользователи СБИС получают техническую поддержку в режиме 24/7. В сложной ситуации всегда можно получить консультацию эксперта.

ЭЦП для отчетности является неотъемлемой частью цифрового государства. Получить электронную подпись на сертифицированном носителе можно в нашем центре.

Подробнее о том, как подключиться к сервисам СБИС, вам готовы рассказать наши специалисты.

Читайте также: