Что такое страхование жизни

Обновлено: 02.07.2024

Оформление страховки в наше время – привычное дело. Страхование жизни – не исключение. Что же это такое? Это процесс, включающий в себя защиту интересов имущества застрахованного, которые связаны с вопросами жизнедеятельности и смерти.

Заключение страхового контракта обычно расценивается как длительное сотрудничество между агентством и застрахованным лицом. Это связанно с тем, что жизнь – понятие, не ограниченное четкими временными рамками. Наступление смерти может произойти непредсказуемо, в любой момент.

Немного об истории

Если рассматривать это понятие сквозь призму истории, стоит отметить, что первые упоминания о таком процессе идут с античного периода. Как пример можно привести организацию общих денежных фондов коллегиумов военного дела в Риме. Создавались также специальные кассы с религиозным подтекстом, а также похоронные.

В эпоху Средневековья также встречались подобные сборы. Это было на примитивном уровне, в цехах ремесленников. Далее, страхование жизни перешло на морскую тематику. Оно стало задавать себя уже как некий шаг в предпринимательстве, на уровне коммерции.

В 17 – 18 веке стали страховать перевозимые кораблями грузы, дорогостоящие снасти, а потом и жизни капитанов судов. Первый научный подход к этому вопросу применил Джеймс Додсон, предприниматель из Англии, на рубеже 18 века.

Он высчитал средние возрастные данные с городских кладбищ Лондона и приводил эти цифры в страховых премиях.

В чем состоит суть процесса

Как было указано выше, страхование жизни – процедура, предусматривающая длительные по времени взаимодействия между страховщиком и заинтересованным лицом.

Существует два варианта накопительного страхования, в которых возможен инвариантный риск:

- Дожитие застрахованного человека до определенного срока.

- Смертельный исход.

Есть еще несколько пунктов, предписанных к этим вариантам – физические повреждения (телесные травмы), наступление инвалидности, летальный исход, как следствие несчастного случая и прочие.

Денежные выплаты (взносы) производятся физическим лицом каждый месяц. Весь период накопления средств длится с того момента, когда был заключен договор и до дня выдачи первой суммы страховки по причине страхового случая.

В то время, пока активен срок накопления денежных средств, представитель страховой компании совершает с ними различные финансовые операции. Это могут быть вклады в недвижимость, активы банков, депозитные ставки, акции предприятий, другое.

В тот момент, когда происходит страховой случай (застрахованный доживает до установленного срока), сумма накопления превосходит все предыдущие накопленные взносы.

Это происходит в результате капитализации (дохода от процентов). Представитель страхового общества предоставляет застрахованному несколько возможных способов расчета суммы по страховке. Вот некоторые из них – выплата единовременная и в виде аннуитета на пожизненный срок.

Страхование жизни предусматривает реализацию функции накопления по страховке. Также, развивает долевое страхование жизни и совмещение нескольких подобных продуктов в одном.

С какой целью страхуют жизнь?

Страхование жизни достаточно важный пункт в решении многих экономических и социальных проблем и задач. Комплекс решения социальных помогает заполнить пробелы неправильно организованных моментов системы страхования. Государственное социальное обеспечение в программе страхования жизни так же хромает.

Это важный пункт, ведь каждому гражданину хотелось бы иметь к наступлению совершеннолетия или пенсионного возраста какое – либо скопление финансов. Решение экономических задач предусматривает юридическое сопровождение и защиту финансовых вопросов физического лица в случае смерти.

Как классифицируют страховые договора

Страхование жизни можно разделить на такие пункты (критерии):

- По объекту – три вида договора: 1 – Если страхователь и застрахованный являются одним и тем же лицом, задействуют договор в отношении своей собственной жизни. 2 – Когда застрахованное лицо и страхователь – разные люди, используют договор в отношении другого человека. 3 – договор о страховании совместно вступает в силу после смерти одного или другого из перечисленных лиц.

- По предмету – 2 вида договора. Первый – оформление страхование жизни на дожитие. Второй – на случай летального исхода.

- По точному порядку выплаты премий от страховой компании – задействуют 2 вида договора. Первый – сумма выплачивается один раз. Второй – премии выплачиваются с периодичностью.

- По сроку действия страхового полиса – 2 вида договора. 1 – Страхование оформляют на всю оставшуюся жизнь. 2 – Указываются четкие временные рамки страховки.

- По варианту заключения – делятся на индивидуальные и коллективные.

- По типу выплат компаниями: страхование жизни с выплатой ренты, страхование жизни с пенсионной выплатой, страхование жизни с одноразовой выплатой денежной суммы.

- По форме полиса (покрытия): 1 – происходит оформление страхования жизни на четко прописанную в договоре сумму; 2 – Сумма страховки убывающая; 3 – Сумма страховки возрастает; 4 – Происходит возрастание страховой суммы вместе с увеличением показателей цен; 5 – Если страховщик тоже участвует в процессе прибыли, сумма увеличивается; 6 – Когда происходит прямое вложение премий страховки в фонды инвестиций, сумма возрастает.

Типы страховых договоров

Самые распространенные договора на мировом рынке страхования можно сопоставить в один системный комплекс. Для этого нужно знать некоторые характеристики и специфику основных составляющих компонентов таких договоров.

Различия между ними составляют целую схему. Страхование жизни может проводиться по трем основным (базовым) полисам – срочный, пожизненный и смешанный.

Рассмотрим их по порядку:

- Страхование жизни срочное предусматривает выплату суммы страховки в том случае, если застрахованное лицо покинет этот мир до положенного срока, который указан в рамках договора. Премии зачастую периодические, инвестиционного элемента не предвидится. Возможности выкупа нет, и этот тип страхования по праву считается самым бюджетным и простым. Но выплаты компенсации после смерти застрахованного гарантированы.

- Страхование жизни на весь срок (пожизненное). Премии выплачиваются в одном размере или с разной периодичностью, есть элемент инвестиции. Страховое покрытие гарантирует выплаты всей суммы именно в день кончины, не смотря на ее время. Есть возможность выкупа, но она проявляется только спустя некоторое время. Это самая полноценная выплата для родственников. Она длится без ограничения во времени и содержит моменты капитализации.

- Смешанное страхование жизни не дает серьезных гарантий на выплату при кончине застрахованного. Если идет речь о вкладах и накопительных операциях, это довольно выгодный вариант. Здесь предусмотрена возможность выкупа, премии выплачиваются некоторый период или в однократном размере. Страховое покрытие предусматривает выплату всей суммы, если застрахованный умирает до окончания строка действия договора или если условиями оговорено дожитие.

Страхование жизни в России

В последнее время на территории Российской Федерации страхование жизни становится все более востребованным. За определенные временные рамки (3 года, с 2010 года до 2013) объем оформленных страховых полисов (премий), вырос почти вполовину всего количества оформленного ранее.

Прирост премий за годовой срок в 2013 году снизился, а в 2016 снова отмечены показания роста.

Ранее, самые большие показатели представляла компания ОСАГО. В первой половине 2017 года статистика возрастания премий по страхованию жизни превысила эти показатели.

Конечно, система страхования жизни в России еще не настолько развита, как более экономически сильные города и страны Америки, Европы и Азии. Хромают основные параметры – проникновение и плотность страхового полиса.

Решением этой задачи стали оформления страховых полисов, так как они заметно снизили обязательные налоги.

Министерство финансов РФ и налоговые инспекции полностью пресекли эти операции в начале 2005 года. Есть десятка лидеров, которая оформила практически 90 % премий по услуге страхование жизни к 2016 году.

По информации Центрального Банка России это:

- Страхование жизни Сбербанк.

- Ренессанс Жизнь.

- СИВ Лайф.По информации Центрального Банка России это:

- Страхование жизни Сбербанк.

- Ренессанс Жизнь.

- СИВ Лайф.

- Росгосстрах – Жизнь.

- ВТБ Страхование жизни.

- Открытие Страхование жизни.

- Райффайзен Лайф.

- Ингосстрах – Жизнь.

- Сосьете – Женераль Страхование Жизни.

- Альфастрахование – Жизнь.

Инспекции страхового надзора оглашают статистику сборов страховых полисов жизни на территории Российской Федерации.

Страхование жизни делится на три пункта:

- Собственно страхование жизни (2012, 2013 годы были самыми активными в плане оформления полиса).

- На случай кончины раньше обговоренного времени или возраста застрахованного человека. Самые высокие показатели зафиксированы в 2009 и 2013 гг.

- При условии временных денежных выплат по страховке или если страхователь берет участие в процессе инвестиций. 2010 – 2011 гг стали пиковыми среди прироста страхования за этим пунктом.

Оформление пенсионных страховок, на удивление, имеет гораздо более низкие цифровые показания, чем страхование жизни.

Главными источниками по распространению и продажам полисов оформления страхования жизни, по праву считаются банковские организации, то — есть те, кто способен выдать кредит. В последние годы, российские банки выдают доклады по предложениям развития сферы страхования.

Накопительное страхование жизни (НСЖ) — это финансовый продукт, который одновременно позволяет и копить деньги, и страховать жизнь и здоровье.

В чем суть: покупая полис НСЖ, в первую очередь вы страхуете свою жизнь. Ежегодно вы платите определенную сумму страховой компании, а по окончании срока действия договора получаете назад свои деньги и небольшой процент. На протяжении всего срока действия договора жизнь и здоровье застрахованы: если наступит страховой случай, то страховая компания выплатит компенсацию, а в случае смерти застрахованного деньги получит выгодоприобретатель, указанный в договоре.

Чаще всего НСЖ оформляется на довольно долгий срок — от пяти до 30 лет. Сумма и периодичность взносов устанавливается в момент заключения договора: раз в месяц, квартал, полугодие или год.

НСЖ можно оформить на себя или на другого человека. Если владелец полиса не указал выгодоприобретателя, то при наступлении смерти страхователя деньги получат его наследники — согласно закону, через шесть месяцев. Если же выгодоприобретатель указан, то деньги выплачиваются сразу после наступления страхового случая, и родственники страхователя не смогут наследовать эти средства. Также взносы и выплаты нельзя конфисковать, разделить при разводе или взыскать по суду, потому что вложения в НСЖ не считаются имуществом.

Полис НСЖ всегда включает риск смерти, а другие страховые случаи (инвалидность, травма, потеря трудоспособности из-за болезни и проч.) обсуждаются индивидуально.

Страховая компания выплачивает деньги в двух ситуациях:

- срок действия договора закончился, владелец полиса жив и здоров и получает все внесенные деньги и оговоренный заранее процент дохода. Процент может быть известен заранее и прописан в договоре, но иногда страховая устанавливает доходность ежегодно по итогам своей деятельности;

- наступил страховой случай ухода страхователя из жизни, и тогда указанный в договоре выгодоприобретатель получает всю сумму независимо от количества сделанных взносов.

Что такое ИСЖ?

Инвестиционное страхование жизни (ИСЖ) — финансовый продукт, с помощью которого можно и застраховать свою жизнь, и инвестировать.

В чем суть? Купив полис ИСЖ, вы страхуете свою жизнь и при этом можете получить доход от инвестиций. Вы делаете взносы страховой компании, а она инвестирует ваши деньги в финансовые активы (акции, облигации и т. д.). По истечении срока действия договора доходность по полису ИСЖ может оказаться намного выше средних ставок по депозитам, а может быть нулевой.

Большинство страховых компаний предлагают полисы ИСЖ с защитой капитала — это означает, что по окончании срока действия договора (или при наступлении страхового случая) владелец полиса или его наследники гарантированно получат все вложенные деньги. То есть дохода может и не быть, но свои деньги клиент не потеряет.

Вся вложенная сумма делится на гарантийную и инвестиционную — в каких именно пропорциях, должно быть прописано в договоре.

Гарантийную часть средств страховая компания вкладывает в надежные консервативные инвестиционные продукты с фиксированной доходностью. Именно это поможет компенсировать возможные убытки от инвестиций и вернуть владельцу полиса его деньги.

Инвестиционную часть страховая вкладывает в высокорисковые продукты, которые потенциально могут принести дополнительный доход. Доля, которую от этого дохода получит держатель полиса, называется коэффициентом участия. Он тоже должен быть указан в договоре, и от него будет зависеть прибыль.

Страховая выплачивает деньги в двух ситуациях:

- срок действия договора закончился, владелец полиса жив и здоров. Он получает все внесенные деньги и, если инвестиции за время действия договора оказались удачными, дополнительный инвестиционный доход;

- наступил страховой случай (смерть, потеря работоспособности с установлением инвалидности). Владелец полиса (его наследники или выгодоприобретатель) получает страховую сумму, указанную в договоре.

Чем ИСЖ отличается от НСЖ?

ИСЖ — среднесрочный (3—5 лет) и потенциально более доходный инструмент, нежели НСЖ. Но важно помнить о рисках: никто не может гарантировать вам прибыль по ИСЖ. Чаще всего в договоре прописан возврат только внесенной суммы, доход при этом может оказаться нулевым. Данный инструмент подходит для тех, кто хочет застраховать свою жизнь и готов попробовать увеличить свои сбережения.

НСЖ рассчитано на долгий срок — от пяти до 30 лет. Чаще всего в договоре прописан небольшой процент прибыли — 2—3%, что ниже инфляции и средних ставок по депозитам. Взносы надо платить на протяжении всего срока действия договора.

Этот инструмент подходит для консервативных людей, которые хотят накопить крупную сумму и при этом застраховать свою жизнь и здоровье.

Можно ли досрочно забрать деньги?

Разрывать договоры НСЖ и ИСЖ крайне невыгодно: без потерь забрать свои деньги можно только в период охлаждения, который равен 14 дням с момента заключения договора.

При досрочном расторжении договоров НСЖ и ИСЖ вы можете вернуть так называемую выкупную сумму, ее размер устанавливается в договоре и повышается с каждым годом. В первый год она даже может быть равна нулю.

Иногда страховые компании предлагают ежегодно фиксировать доход, но чаще всего выплаты в течение срока действия полисов НСЖ и ИСЖ происходят только при наступлении страхового случая.

Какая доходность?

При НСЖ: если страховой случай не наступил, то по окончании срока действия договора вы получите сумму внесенных денег + небольшой возможный процент (чуть ниже депозитных ставок).

При ИСЖ: если страховой случай не наступил, по окончании срока действия договора вы получите сумму внесенных денег + инвестиционный доход. ИСЖ — финансовый продукт, доходность которого зависит от множества факторов и может быть как нулевой, так и в несколько раз превышающей ставки по депозитам.

Как платить налоги? Что с налоговым вычетом?

Накопленные за время действия договора взносы не облагаются налогами. Подоходный налог придется уплатить только за полученную прибыль и только в том случае, если она превысит ключевую ставку.

На получение налогового вычета в размере 13% можно рассчитывать при оформлении полисов ИСЖ и НСЖ на срок пять лет и более. Максимальная сумма, с которой можно получить налоговый вычет, — 120 тыс. рублей, а сумма налогового вычета за год — не более 15 600 рублей.

Можно ли потерять деньги? Вложения застрахованы?

ИСЖ и НСЖ — это не вклады, поэтому государственное страхование вкладов на них не распространяется. Если страховая компания потеряет лицензию, то после расторжения договора она обязана вернуть всю сумму взносов клиенту или переуступить договор другой страховой, которая будет его обслуживать в дальнейшем.

Что выбрать?

Чтобы понять, какой из продуктов подойдет именно вам, надо определиться с целями и приоритетами. И НСЖ, и ИСЖ — это страховые продукты, но первый помогает накопить нужную сумму к определенной дате, а второй — накопить и приумножить за счет инвестирования.

НСЖ подойдет тем, кто готов копить долго (срок договора — более пяти лет), хочет застраховать свою жизнь и обеспечить близких в случае своей смерти или потери работоспособности. Важно понимать, что НСЖ — это не инструмент для инвестиций, а способ гарантированно накопить серьезную сумму (например, на образование детей, недвижимость или дополнительный капитал к пенсии). Если вы хотите получить более существенный доход за срок менее пяти лет, то вам больше подойдут классические вклады или ИСЖ.

ИСЖ подойдет тем, кто хочет застраховать жизнь, но при этом не боится инвестировать часть средств в высокорисковые продукты. Важно помнить, что никто не гарантирует вам прибыль: страховые компании предлагают разные стратегии инвестирования, и вы можете выбрать, во что будут вкладываться ваши деньги.

Как оформить НСЖ или ИСЖ?

Самое главное — выбрать надежную страховую компанию, у которой есть действующая лицензия Банка России. На нашем сайте есть отдельный раздел, где собраны разные предложения по инвестициям с эксклюзивными условиями. Там же можно подобрать подходящую программу НСЖ и ИСЖ от проверенных компаний. Чтобы ознакомиться с подробными условиями, которые они предлагают, перейдите по этой ссылке.

Не менее важно внимательно прочитать договор и выяснить все интересующие вас моменты, такие как размер и график взносов, условия инвестирования, нюансы наступления страхового случая, размер комиссии, возможность смены инвестиционной стратегии.

Не стесняйтесь задавать вопросы — чем больше вы узнаете до подписания договора, тем лучше.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

0

Полис страхования жизни – это инструмент, который дает семье финансовую безопасность. Если у вас есть страховой полис, то семья под надежной защитой, и вы можете быть уверены, что в критической ситуации семье будет гарантированно выполнение важнейших жизненных планов.

1.Что такое полис страхования жизни

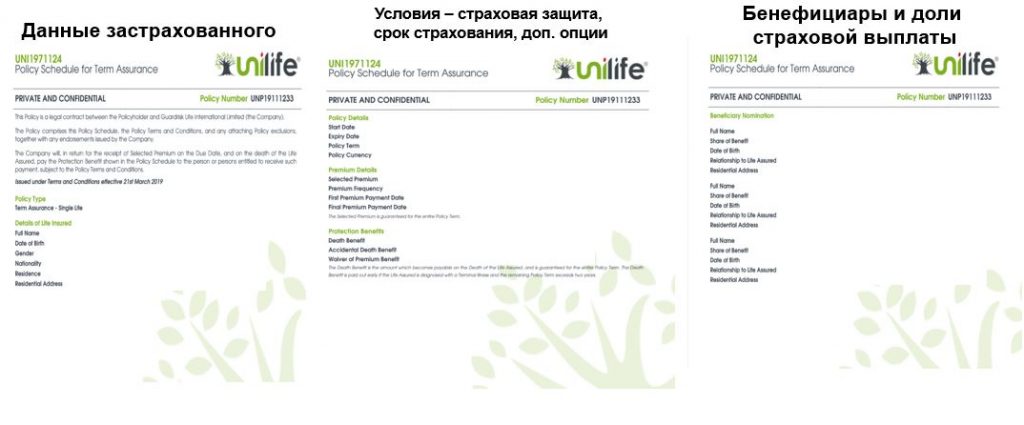

Полис страхования жизни — это документ, контракт между клиентом и страховой компанией в котором указано, на каких условиях страховая компания берет риски застрахованного на себя, когда и кому и в каком размере выплачивается страховая выплата.

К примеру, вот как выглядит полис страхования жизни от компании Unilife:

2.Как получить страховой полис

Вы можете обратиться на прямую в страховую компанию или через своего финансового советника. Купить полис можно как в российской, так и в зарубежной страховой компании, в зависимости от задач, которые вам нужно решить.

Если вы обратитесь напрямую в зарубежную страховую компанию, то вам все равно назначат консультанта в России, и вы будете работать через него. Чтобы застраховаться и получить полис вам нужно будет собрать пакет документов и сдать анализы, вот как это происходит детально.

3.Этапы выпуска полиса страхования жизни

3.1 Обращение в компанию или к финансовому советнику

Вы решили защитить семью или по другой причине застраховаться. Тогда вам нужно получить консультацию по страхованию. В страховых компаниях вам вряд ли расскажут про все доступные контракты, скорее всего в конкретной компании будут подробно рассказывать о контрактах, которые может предложить эта компания.

Поэтому имеет смысл обратиться к финансовому консультанту. У финсоветника вы сможете получить подробную консультацию о имеющихся страховых компаниях и их услугах. Узнать все плюсы и минусы и выбрать то, что вам подходит.

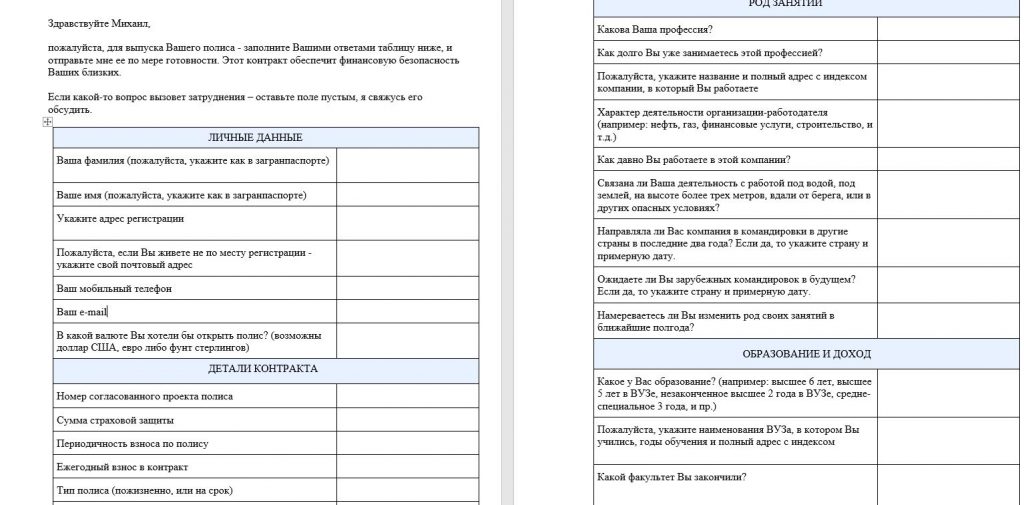

3.2 Сдача анализов и заполнение анкеты

Как только вы определились с выбором страховой компании вам нужно будет сдать анализы. Обычно это анализ на ВИЧ и никотин (котинин), чтобы проверить курите вы или нет. Далее вам нужно будет самостоятельно заполнить медицинскую анкету, в которой нужно ответить на ряд вопросов, большинство из них о состоянии вашего здоровья. Так выглядит анкета. Если вы хотите оформить страховой полис, скачайте анкету здесь.

Анкету нужно заполнять правдиво, иначе если вы где-то соврете, а при наступлении страхового случая ложь выявится – страховая компания ничего не выплатит.

Также потребуется подготовить документы на подтверждение личности и места жительства.

3.3 Обработка документов и отправка на проверку

После того как вы соберете документы:

- Анализ на ВИЧ;

- Анализ мочи на котинин;

- Загранпаспорт или права для подтверждения личности;

- Общегражданский паспорт или счет за коммунальные услуги для подтверждения адреса регистрации;

- Медицинская анкета, заполненная вами.

Направьте документы своему финансовому советнику. Финсоветник проверит документы, обработает их, если нужен перевод, переведет их на английский язык и направит в страховую компанию на проверку.

3.4 Внесение первого взноса

Документы проверяются от недели до двух, иногда при наличии заболеваний компания может прислать дополнительные документы на исследование заболевания, их тоже нужно будет заполнять и сдавать на проверку. После того, как компания даст утвердительный ответ, что ваше заявление рассмотрено положительно и компания готова вас принять – она пришлет счет на оплату. Нужно внести первый взнос в контракт. Даже если вы выбрали ежемесячное, ежеквартальное, полугодовое пополнение контракта – первый взнос всегда делается за год. Как только вы внесли средства контракт начинает действовать и обеспечивает финансовую безопасность вашим близким

3.5 Действие контракта

Очень важно сообщить всей семье, что теперь они защищены. Вложить контракт и памятку в определенную папку с документами и убрать в место, где хранятся документы. В критической ситуации ваши родные, должны твердо знать как действовать, чтобы продолжить работу по контракту и получить страховую выплату.

ПОЛУЧИТЬ PDF — обзор

Подпишитесь и получите PDF-обзор по страхованию жизни в РФ 👉👉👉 📚 ⛱ 👪

БЛАГОДАРЮ!

Обзор уже у Вас на почте 🙂

В завершение

Полис страхования жизни обеспечит финансовую безопасность вам и вашей семье! Вы будете точно знать, что в критической ситуации семья не будет нуждаться, а все намеченные планы будут выполнены.

Если вам нужна помощь в открытии страхового полиса, записывайтесь на консультацию.

Оставить свой комментарий Отменить ответ

Этот сайт использует Akismet для борьбы со спамом. Узнайте, как обрабатываются ваши данные комментариев.

Чтобы получить профессиональную консультацию

Оставьте заявку прямо сейчас

Я свяжусь с Вами в течении 20 минут

Могут быть вам интересны:

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Страхование своей жизни. Как обезопасить семью

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Инвестиционный портфель — определение, задачи, способы создания

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Консультация финансового советника. Ход встречи, детали, как связаться

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Как накопить на пенсию и создать пассивный доход

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Личный финансовый консультант и доверие клиента

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Контракт unit-linked. Типы контрактов и их применение в личном финансовом планировании

Политика конфедициальности Соглашение на обработку

персоональных данных Оферта © Алексей Протасевич

2016 - год. ИП Протасевич Алексей Сергеевич ИНН 402315233885 ОГРНИП 320508100170570

ПОЛИТИКА В ОТНОШЕНИИ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

1. Общие положения

1.1. Политика в отношении обработки персональных данных (далее — Политика) направлена на защиту прав и свобод физических лиц, персональные данные которых обрабатывает ИП Протасевич Алексей Сергеевич. (далее — Оператор).

2. Сведения об операторе

2.1. Оператор ведет свою деятельность по адресу 141401, Московская область, г. Химки, ул. Германа Титова, д.8.

2.3. База данных информации, содержащей персональные данные граждан Российской Федерации, находится по адресу: 141401, Московская область, г. Химки, ул. Германа Титова, д.8

3. Сведения об обработке персональных данных

3.1. Оператор обрабатывает персональные данные на законной и справедливой основе для выполнения возложенных законодательством функций, полномочий и обязанностей, осуществления прав и законных интересов Оператора, работников Оператора и третьих лиц.

3.2. Оператор получает персональные данные непосредственно у субъектов персональных данных.

3.3. Оператор обрабатывает персональные данные автоматизированным и неавтоматизированным способами, с использованием средств вычислительной техники и без использования таких средств.

3.4. Действия по обработке персональных данных включают сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление и уничтожение.

3.5. Базы данных информации, содержащей персональные данные граждан Российской Федерации, находятся на территории Российской Федерации.

Данная статья разработана в рамках проекта Министерства финансов РФ по повышению финансовой грамотности.

Давайте представим стандартную семью - муж, жена и двое детей. Муж зарабатывает 50 тыс. рублей в месяц, жена - 35 тыс. рублей в месяц. Семья ведет бюджет и даже что-то откладывает. Накопления хранит в виде срочных депозитов (вкладов) в банке. Основной кормилец - муж, он работает на второй работе, чтобы обеспечить семье достойный уровень жизни.

А теперь представим ситуацию: муж попал в аварию, получил тяжелую травму головы, ему присвоили инвалидность. Доход семьи уменьшился на 50 тыс. рублей, и теперь супруге необходимо не только самой содержать семью с двумя детьми и нести все необходимые расходы, но и обеспечить жизнедеятельность нетрудоспособного супруга. Откуда она будет брать ресурсы?

Конечно, все накопленные сбережения будут истрачены. Дети не смогут получить качественное образование, уровень жизни семьи снизится.

Представим другую ситуацию. Супруги тихо и мирно жили, работали, копили сбережения. Дети выросли. Часть сбережений были истрачены на их образование, остальное - на свадьбы и улучшение жилищных условий детей. И вот наступила пенсия. Как мы знаем, по приходу и расход. Расходы семьи составляли 85 тыс. рублей, а доходы теперь не более 40 тыс. Конечно же, часть расходов уйдет, однако появятся новые - на лечение, например. Каким образом семье поддерживать привычный уровень жизни, если накоплений нет?

В развитых странах количество граждан, имеющих полисы НСЖ, составляет от 90 до 95% населения.

Историческая справка

Современное страхование жизни возникло в Великобритании, англичане решили его опробовать на практике, переняв опыт римлян. Британские страховые компании являются родоначальниками современного страхования, часть этих компаний известна и сегодня (например, синдикат Ллойд, около 1688 г., Prudentialplc, 1848 г.).

В Северной Америкке решили опробовать британскую модель страхования жизни в 1735 г., создав первую компанию по страхованию жизни в Южной Каролине (Чарльстоне). Несмотря на то, что религиозные организации выступали против страхования жизни, считая его кощунством, предвосхищающим собственную смерть.

Фактически страхование жизни возникло в США в 1840 г. Одной из причин распространения этого явления стали пожары в Нью-Йорке и Чикаго, унесшие множество жизней.

11 сентября 2001 года произошло событие, унесшее более 3 тысяч жизней (два самолета врезались в башни-близнецы). Люди решили, что защита того стоит, и лучше платить небольшие взносы каждый месяц, чем оставить семью без средств к существованию.

Что это такое?

По сути НСЖ - это полис, договор между человеком и страховой компанией, по условиям которого страховая компания обязана выплатить клиенту некую сумму, в случае наступления страхового случая - смерти, наступления инвалидности, дожития до окончания срока действия договора, или любого другого события, обусловленного условиями полиса.

НСЖ позволяет человеку:

а) накопить на свои цели (в основном, долгосрочные),

б) обеспечить защиту не только своих финансовых ресурсов (накоплений), но и своей жизни, здоровья, а также финансовое благополучие своих близких.

Цели накоплений могут быть следующие (примеры):

- крупная покупка: жилье, автомобиль;

- свадьба детей;

- жилье детям;

- пенсионные накопления и др.

Человек может оформить страховой полис на себя или на своих близких.

Возможные параметры программы НСЖ:

- оформить программу может человек на себя в возрасте от 18 до 65 лет, либо на своего ребенка с самого рождения и до 17 лет, либо по достижению возраста им от 17 до 24 лет,

- обычно сроки программ составляют либо цифру, кратную 5 лет (5, 10, 15, 20, 30, 40 лет и далее), либо кратную 1 году, (по достижению 50, 55, 60, 65, 70, 75 лет),

- оформить программу можно в нескольких валютах (рубль/доллар США/евро),

- основными страхуемыми рисками по программе могут быть дожитие до конца срока программы (как мы понимаем лучший случай), уход из жизни - по любой причине, в результате несчастного случая, в результате ДТП,

- страховые выплаты будут осуществляться застрахованному лицу - по дожитию им окончания срока программы или в случае полученной им травмы, инвалидности или выявленного заболевания, а его выгодоприобретателю - в случае смерти застрахованного,

- можно установить в договоре ежегодную индексацию (защиту от обесценения накоплений в результате действия инфляции),

- у клиента, оформившего программу НСЖ, есть возможность получения дополнительного инвестиционного дохода (от размещения средств застрахованного страховой компанией в различные инвестиционные инструменты),

- также человек, оформивший полис НСЖ, имеет право получить налоговый вычет на сумму уплаченных взносов,

- по желанию клиента, он может не ограничиваться накоплениями, а подключить к основной программе дополнительные: инвалидность, первичное диагностирование смертельно опасного заболевания, освобождение от уплаты страховых взносов, страхование от несчастного случая, госпитализация, помощь при женских гинекологических заболеваниях, оказание услуг при выявлении смертельно опасного заболевания и др.

Уплата взносов по желанию клиента может быть единовременной или периодической. Все дополнительные программы оплачиваются либо сверх суммы накоплений по основной программе, либо из нее (в этом случае в накопления уходит меньшая сумма взноса).

Налоговый вычет можно получить только с суммы взносов на основную накопительную программу.

Для кого?

Программы НСЖ будут особенно актуальными для:

- самозанятые граждане и индивидуальные предприниматели,

- единственные кормильцы семей,

- лица, которым осталось до пенсии 5-15 лет, не имеющие накоплений,

- родители нескольких детей, вопрос образования которых встанет через 5-15 лет.

Плюсы

1. Ежегодно человек может получать от государства налоговый вычет на сумму взносов в накопительную программу. Это касается договоров добровольного страхования жизни, заключенных на срок не менее 5 лет. Размер вычета - до 120 тыс. рублей в год, на руки не более 15600 рублей. Поэтому НСЖ - это своеобразный конструктор из вклада и страховой защиты, только с обязательными взносами и с гарантированной доходностью в 13% (за счет вычета).

С точки зрения государства, которое стимулирует граждан формировать пенсионные накопления самостоятельно, НСЖ - самый оптимальный продукт. Поэтому государство и предоставляет налоговый вычет.

Пример. Гражданин в 2018 году заключил договор НСЖ сроком на 10 лет и суммой ежегодного взноса 50 000 рублей в год. В 2019 году он имеет право получить налоговый вычет на сумму взносов в размере 6 500 (13%*50 000) рублей. Вычет получить возможно путем личного обращения гражданина в налоговую службу по месту регистрации, через портал Госуслуг или через личный кабинет на сайте налоговой службы (в двух последних случаях личное присутствие, бумажный формат документов - не обязателен, а место нахождения гражданина не имеет значения).

Второй пример. Гражданин в 2018 году заключил договор НСЖ сроком на 5 лет и суммой ежегодного взноса 200 000 рублей в год. В 2019 году гражданин имеет право получить налоговый вычет, так как договор НСЖ заключен на срок 5 лет, но вычет будет осуществлен на сумму 120 000, т.е. вычет составит 15 600 рублей.

2. Еще одним преимуществом данного продукта является тот факт, что в случае ухода из жизни владельца накопительной программы происходит страховой случай, поэтому выплату получает указанное в договоре (полисе) лицо - выгодоприобретатель. Другие родственники (ни пенсионеры, ни инвалиды, ни другие иждивенцы) не имеют права на эти деньги.

3. Выгодоприобретатели в случае наступления страхового события (уход из жизни), получают выплату в течение 14 календарных дней после направления документов в страховую компанию (а не через 6 месяцев, как при получении наследства).

4. Страховые выплаты не подлежит налогообложению (ст. 213 НК).

6. Средства, внесенные в накопительную программу, не делятся между супругами при разводе. Накопительная программа остается у того из супругов, кто её приобретал. Заключение брачного договора не изменяет прав владельца. Кроме того, владелец программы может в любой момент изменить выгодоприобретателя, если им был указан бывший супруг (ст. 34 Семейного кодекса).

8. В ситуации, когда случилось страховое событие (травма, инвалидность, болезнь), застрахованному не нужно изымать свои сбережения досрочно и терять доходность. Страховые события оплатит страховая компания сверх вложений.

9. Страховые программы в отличие от банковского депозита (где сумма к возврату при наступлении страхового случая - отзыва лицензии у банка - составляет не более 1,4 млн. рублей) гарантированы без верхнего предела, то есть все денежные средства клиента подлежат возврату клиенту.

10. Небольшие ежемесячные взносы - доступно для большинства граждан.

11. Покрытие рисков может быть существенным, несмотря на небольшие взносы (достигается за счет увеличения сроков страхования).

12. Накопления с защитой жизни и здоровья позволяют убить двух зайцев одним выстрелом - и накопить на цель, и защитить жизнь и здоровье.

Минусы

1. Длительный срок (отвлечение денежных средств на длительный период),

2. Риск обесценивания денежных средств (если не подключать индексацию и страховая компания в результате инвестирования денежных средств клиента не заработала ему дополнительный инвестиционный доход),

3. При досрочном изъятии клиент получает не все вложенные средства, а так называемую выкупную сумму - процент от накопленной .

В нашей стране население отрицательно относится к НСЖ именно из-за длительности продукта, так как в России целые поколения пережили смену политического строя, экономические кризисы, денежные реформы, в результате которых происходила либо полная утрата накоплений, либо существенное обесценение их стоимости.

Программу НСЖ можно приобрести либо в страховой компании, либо в кредитной организации, которая является для страховой компании агентом.

Остальные вопросы страхования жизни, в частности инвестиционного, особенности выбора страховой компании и нюансы при приобретении полиса, рассмотрим в следующей статье.

Справочная информация

Основные термины в сфере страхования следующие:

Страхователь - физическое или юридическое лицо, уплачивающее страховые взносы и вступающее в конкретные страховые отношения со страховщиком.

Застрахованный - тот, кому предназначены страховые выплаты в случае наступления у него страхового случая (лицо, чье имущество, жизнь, здоровье, ответственность являются объектами страховой защиты и указываются в страховом полисе). Застрахованный и страхователь не обязательно являются одним и тем же лицом.

Страховой случай - фактически наступившее страховое событие, предусмотренное договором страхования, в результате которого нанесен вред объектам страхования и с наступлением которого возникает обязанность страховщика произвести страховую выплату.

Страховщик, страховая компания, страховое общество - юридическое лицо, специально созданное для осуществления страховой деятельности и получившее в установленном порядке государственную лицензию на осуществление такой деятельности на территории РФ.

Страховая выплата (страховое возмещение) - сумма, выплачиваемая страховщиком страхователю в возмещение убытков, вызванных наступлением страхового случая, предусмотренного договором страхования.

Страховое покрытие - перечень рисков, от которых защищает договор страхования.

Страховая сумма (страховое покрытие) - сумма, в пределах которой страховщик несет ответственность перед страхователем по договору страхования.

Страховой полис - документ установленного образца, выдаваемый страховщиком страхователю в удостоверение заключенного договора страхования.

Выгодоприобретатель - лицо, в пользу которого заключен договор страхования. В случае если выгодоприобретатель не назначен, выплата страхового обеспечения производится наследникам застрахованного по закону (по договорам личного страхования).

Выкупная сумма - сумма, выплачиваемая застрахованному лицу в случае досрочного расторжения договора страхования.

Читайте также: