Чем отличается годовая премия от разовой

Обновлено: 19.05.2024

4.1. Выплата премии осуществляется по итогам работы за определенный период (месяц, квартал, иной период текущего года).

Порядок и условия премирования (периодичность выплаты премии, показатели премирования, условия, при которых работникам могут быть снижены размеры премий или работники могут быть лишены премии полностью) устанавливаются положениями о премировании, утверждаемыми руководителями, по согласованию с профсоюзными органами, исходя из конкретных задач, стоящих перед учреждениями.

Конкретные размеры премий работников определяются в соответствии с личным вкладом каждого работника в выполнение задач, стоящих перед учреждениями, в пределах средств, предусматриваемых на эти цели фондом оплаты труда, и максимальными размерами не ограничиваются.

4.2. Работникам выплачивается единовременное денежное вознаграждение (премия) за добросовестное выполнение должностных (трудовых) обязанностей по итогам календарного года (далее - годовая премия) в размере 2-х окладов.

Годовая премия выплачивается в целях обеспечения материальной заинтересованности работников в своевременном и качественном выполнении своих должностных (трудовых) обязанностей, повышении ответственности за порученный участок работы.

Право на получение годовой премии имеют все работники, содержащиеся по утвержденным штатным расписаниям (штатам) учреждений, в том числе принятые на работу на условиях совместительства.

Годовая премия выплачивается работнику в размере двух окладов (должностных окладов), фактически установленных ему по занимаемой должности (профессии) на 1 декабря календарного года, за который производится выплата годовой премии.

Работникам, проработавшим неполный календарный год, годовая премия выплачивается пропорционально отработанному времени в году. При этом размер годовой премии исчисляется путем деления полной суммы годовой премии за год на количество календарных дней в этом году и умножения на количество календарных дней периода работы в этом же году.

Работникам, принятым на работу на условиях совместительства, а также работающим неполное рабочее время, размер годовой премии устанавливается исходя из окладов, исчисленных пропорционально отработанному рабочему времени, за которое выплачивается премия.

Годовая премия выплачивается в течение первого квартала года, следующего за истекшим календарным годом.

По решению главного распорядителя кредитов выплата годовой премии может производиться в декабре календарного года, за который она выплачивается.

Годовая премия выплачивается работникам на основании приказа руководителя.

Руководители учреждений имеют право лишать работников годовой премии за ненадлежащее исполнение должностных (трудовых) обязанностей в случаях, предусмотренных коллективными договорами.

Лишение годовой премии оформляется приказом руководителя с обязательным указанием причины.

Годовая премия не выплачивается работникам:

заключившим трудовой договор на срок до двух месяцев;

выполняющим работу на условиях почасовой оплаты;

находящимся в отпуске по уходу за ребенком.

5. Работникам могут производиться иные выплаты стимулирующего характера, установленные законодательными и нормативными правовыми актами Российской Федерации.

6. Порядок, условия и размеры выплат стимулирующего характера определяются руководителем учреждения с учетом мнения трудового коллектива за счет и в пределах лимитов бюджетных обязательств, выделенных на оплату труда в соответствующем году.

7. Порядок, условия и размеры выплат стимулирующего характера руководителям учреждений определяются коллективным договором применительно к условиям оплаты труда, действующим для учреждения в целом.

Конкретный размер надбавки за особые условия труда (обеспечение высокого уровня оперативно-технической готовности, специальный режим работы) и премии руководителю учреждения, предусмотренный пунктами 1.2.1 и 4.1, устанавливается:

учреждений центрального подчинения - приказом МЧС России, изданным по представлению директора департамента, начальника управления МЧС России, курирующего соответствующее учреждение;

учреждений, входящих в состав региональных центров по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий и главных управлений МЧС России по субъектам Российской Федерации, - приказом начальника регионального центра по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий и главных управлений МЧС России по субъектам Российской Федерации по представлению начальника соответствующей службы.

Средний заработок – выплата, предусмотренная трудовым законодательство за время нахождения работника в отпуске, в командировке, при увольнении в виде выходного пособия и в других случаях. Что больше влияет на размер среднего заработка – величина премии, фактические трудозатраты сотрудника или грамотность бухгалтера, рассчитывающего данный показатель, читайте в нашей публикации.

Почему премии имеют принципиальное значение при расчете заработной платы

Премиальные выплаты в системе оплаты труда и формирования налоговой базы предприятия являются одним из самых противоречивых компонентов. Стимулирующие надбавки влияют на мотивацию сотрудников и интерес к компании со стороны ФНС и самостоятельно, и в составе средней заработной платы.

Премия может обернуться финансовым ущербом для компании, если бухгалтер непреднамеренно допустит ошибку в методологии расчета среднего заработка, или, когда размер выплаты покажется налоговикам несоразмерным по отношению к реальным оборотам организации и конкретным трудовым достижениям сотрудника. Ведь и то, и другое подразумевает оптимизацию налоговой базы предприятия. Однако проблем можно избежать, соблюдая определенные нюансы в отчетной документации и в локальных актах.

Чтобы ваша компания не попала в число организаций, в прямом смысле расплачивающихся за свои ошибки – а неверный расчет среднего заработка из-за несоблюдения методики расчета по разным видам выплат составляет 70% – имеет смысл передать расчет зарплаты на аутсорсинг.

Избежать опасности финансовых потерь и разногласий с налоговиками вы можете, передав расчет зарплаты на аутсорсинг специалистам 1С-WiseAdvice.

- Для наших специалистов расчет зарплаты – основная профессиональная функция, а не дополнительная.

- Благодаря автоматизированному контролю наши эксперты все считают правильно с первого раза.

- Мы глубоко понимаем специфику налогового законодательства, и знаем, как действовать в спорных ситуациях, и как снизить (не переплачивать) налоги.

Как премии влияют на средний заработок

Ошибки учета премий при расчете средней заработной платы чреваты нарушением не только налогового, но и трудового законодательства. Правила учета премиальной выплаты при расчете среднего заработка регламентируется пунктом 15 Постановления Правительства РФ от 24.12.2007 № 922. Государство выдвигает два ключевых требования к мотивационным поощрениям, влияющим на средний показатель дохода:

- сотрудника должны премировать за выполнение своих трудовых обязанностей, а не просто поднять настроение накануне юбилея или какого-то другого праздника;

- вознаграждение должно быть предусмотрено трудовым договором, положением об оплате труда или иным локальным актом, утвержденным в организации.

Если премия не соответствует хотя бы одному пункту – в расчете среднего заработка не участвует.

В любом случае, чтобы влиять на средний доход, премии должны носить системный характер – впрочем, как и результаты деятельности сотрудника. Даже упоминание в локальном акте выплаты, не обусловленной достижениями работника, не достаточно, чтобы признать ее частью оплаты труда.

Если система премирования в вашей компании предусматривает возможность разовых поощрений за выполнение особых заданий, то их следует учитывать при исчислении среднего заработка, когда факт поручения сотруднику дополнительной работы отражен в дополнительном соглашении, приложении к трудовому договору. Игнорирование данной формальности может повлечь нарушение не только налогового, но и трудового законодательства, в частности статьи 60 Трудового кодекса РФ, которая запрещает требовать от работника выполнения обязанностей, не предусмотренных трудовым договором.

Кстати, перехитрить налоговиков и включить в локальный акт положение, согласно которому выплаченная за трудовые достижения премия не будет участвовать в расчетах среднего заработка, не получится. Согласно статье 9 Трудового кодекса РФ, коллективные или трудовые договоры, соглашения не могут содержать условий, ограничивающих права и гарантии работников, которые предусмотрены в законодательстве.

…и на взаимоотношение с ФНС

Неверный расчет зарплаты, незнание нюансов налогового законодательства или недальновидное стремление злоупотребить провокационными пунктами упомянутой статьи повлечет необоснованное занижение налога на прибыль. А значит, придется подавать уточненные декларации, либо ждать доначислений налога, штрафов и пеней в ходе проверки.

Словом, сегодня расчет зарплаты, как и среднего заработка – сложный участок бухгалтерии, включающий массу правил для каждого вида выплат. Взгляды налоговиков на то, как именно должна демонстрировать компания свою добросовестность в исчислении налоговой базы, меняются. Все больше внимания уделяется реальному положению вещей, а не искусственно притянутым показателям в бумагах. Нередко на неточности в отчетах влияет совокупность факторов, в том числе игнорирование, например, каких-либо нюансов трудового законодательства и кадрового учета. А это грозит недоимками, штрафами и обязанностью сдавать уточненные расчеты.

Методология учета премии при расчете средней заработной платы

Порядок включения премий в расчет среднего заработка зависит:

- от периода, за который она начислена;

- от того, сколько фактически времени трудился сотрудник в расчетном периоде.

В постановлении Правительства РФ № 922 четко сказано, что стимулирующие вознаграждения влияют на размер среднего заработка только пропорционально времени, отработанному в расчетном периоде.

Этот же документ условно делит премиальные выплаты на:

- Ежемесячные – фактически начисленные в расчетном периоде. При этом в расчет включают не больше одной выплаты за каждый показатель каждого месяца расчетного периода.

- Начисляемые за период, превышающий один месяц (обычно – ежеквартальные). Такие вознаграждения также фактически начисляются в расчетном периоде за определенный показатель – его период не должен превышать расчетный.

- Годовые. Сюда же относят вознаграждение за выслугу лет (стаж работы) и другие поощрительные выплаты по итогам работы за календарный год, предшествующий радостному событию. Время начисления годовой премии законодательно не регулируется. Пункт 15 Положения об особенностях Порядка исчисления средней заработной платы, предписывает учитывать в составе среднего заработка лишь премии, начисленные за год, предшествующий событию, в связи с которым средний заработок выплачивается. Дата их начисления значения не имеет. Премии, начисленные за более ранние периоды времени, не учитывают.

В расчет можно включать только по одной премии – квартальной, ежемесячной и полугодовой – за каждый показатель премирования. Например, за один месяц можно начислить только одну премию за рост продаж и одну за уменьшение числа жалоб покупателей.

Если сотрудник фактически отработал не весь отчетный период, а премию получил, то, как поясняется в письме Минздравсоцразвития России от 26.06.2008 № 2337-17, при расчете среднего заработка премия учитывается пропорционально времени, проведенному на рабочем месте.

Пример

Сотруднику, отработавшему месяц полностью, начислены:

Полный оклад и премия – 25% от полного оклада.

Работнику, отработавшему месяц (22 рабочих дня) не полностью (16 рабочих дней; 6 дней болезни), полагается:

Часть оклада = Оклад : 22 дн. x 16 дн.;

Премия – 25% от окладной части заработной платы = (Оклад : 22 дн. x 16 дн.) x 25%.

Таким образом, к дням, исключаемым из расчетного периода, начисленная сумма премии не относится. Аналогичным образом учитывается и ежеквартальная премия при расчете среднего заработка.

Размер среднего заработка придется пересмотреть, если, например:

годовая премия за 2018 год – 20 000 руб. – будет начислена в мае 2019 года. В таком случае средний показатель исчисляется исходя из суммы заработной платы, начисленной в расчетном периоде (с апреля 2018 г. по март 2019 г, всего 247 рабочих дней). Годовое вознаграждение за 2017 год в расчет не принимается. При расчете командировочных (командировка продлится четыре дня) доплата составит: 20 000 руб. : 247 дн. x 5 дн. = 323,88 руб.

Если работник увольняется 1 марта 2019 года, и накануне ему начислена годовая премия за 2018 год (пропорционально фактически отработанному времени.), в расчет среднего заработка, исходя из которого определяется компенсация за неиспользованный отпуск, данное вознаграждение включается.

Нужно учитывать, что стимулирующая часть заработной платы не всегда связана именно с фактически отработанным временем (премия за рационализаторство, качество и др.). В этом случае задача бухгалтера – исключить из итогового показателя сумму премиальных выплат, не относящихся к расчетному периоду.

Без экспертного подхода к расчету зарплаты избежать недоплат либо переплат сотрудникам или ФНС в виде налогов практически невозможно.

Свести финансовые риски к минимуму поможет аудит текущего расчета зарплаты .

Специалисты проверят:

Одним из эффективных способов повысить заинтересованность сотрудников в результатах труда является материальное поощрение за труд. Именно деньги были и остаются неплохим стимулом, чтобы заставить человека поработать.

По трудовому законодательству выплаты поощрительного и стимулирующего характера могут производиться ежемесячно, ежеквартально или по итогам года. Такие выплаты обычно называются премии.

Более того, если год оказался для организации удачным в финансовом плане, то грех не поделиться деньгами с работниками, которые имели самое прямое отношение к получению этих результатов.

По каким правилам производится начисление премий? Об этом мы и поговорим в статье.

Содержание статьи:

1. Начисление и выплата премии. Виды премий

2. Документы для начисления премии

3. Приказ о начислении премии

4. Учет начисления премий

5. Расчет премии за месяц

6. Пример расчета годовой премии

7. Выплата премии из прибыли

8. Перечисление НДФЛ с премии

9. Какими взносами облагается премия

10. Премии при начислении отпускных

11. Премия в расчете больничного листа

Итак, идем по порядку.

1. Начисление и выплата премии. Виды премий

Премия согласно Трудовому кодексу РФ (статья 129 ТК РФ) — составная часть заработной платы (оплаты труда), относящаяся к стимулирующим выплатам.

Различают следующие виды премий в зависимости от:

- периодичности начисления и выплаты:

- разовые,

- периодические (ежемесячные, ежеквартальные, годовые),

- оснований начисления и выплаты:

- производственные (за трудовые достижения),

- непроизводственные или социальные (не связанные с трудовыми достижениями),

- источника выплаты:

- за счет расходов организации (как связанных с основной деятельностью, так и прочих),

- за счет чистой прибыли,

В Трудовом кодексе говорится о системе оплаты труда (статья 135 ТК РФ). Это система, в соответствии с которой ведется начисление заработной платы, включая надбавки и премии. Она должна устанавливаться внутренними нормативными документами организации.

2. Документы для начисления премии

Документы, которые могут служить основанием для начислений премий:

- трудовой договор,

- коллективный договор,

- соглашение, локальный нормативный акт (ЛНА),

- приказ,

- положение.

Премии считаются предусмотренными трудовом договором, если они прописаны в тексте договора, либо есть ссылка на документ, содержащий правила расчета премий.

Премии за производственные результаты должны быть обоснованы. При этом работодатель устанавливает показатели, за достижение которых будет проводиться начисление и выплата премии.

Для разных профессий значений их различно. Это может быть и количество изделий за месяц, и количество заключенных сделок, и размер взысканных долгов. Критерии могут быть установлены как в самом документе, так и в планах сотрудника на определенный период. В последнем случае премия будет назначаться, если отчет о проделанной работе подтверждает выполнения плана за период.

3. Приказ о начислении премии

Если в ЛНА четко прописан порядок начисления премии, то возможно ежемесячную премию приказом не оформлять.

Для оформления других премий, например, разовых, приказ о начислении премии обязателен. Его рекомендуется оформлять по унифицированной форме — форма № Т–11 или № Т-11а (для группы сотрудников) при условии, что учетной политикой организации не предусмотрена иная форма приказа.

Для обоснования начисления и выплаты премии за производственные результаты к приказу целесообразно прилагать расчеты премии исходя из установленных в компании показателей.

4. Учет начисления премий

Премии, связанные с исполнением трудовых обязанностей, в бухгалтерском учете отражаются на счетах затрат — 20 (23, 23, 26…).

Дебет 20 (23, 25, 26, …) — Кредит 70 — начислена премия за счет расходов по обычным видам деятельности.

Если же премия не носит явного производственного характера и относится к прочим расходам, бухгалтерская проводка будет такой:

Дебет 91.2 — Кредит 70 – начислена премия за счет прочих расходов.

5. Расчет премии за месяц

Существует 2 варианта расчета премии за месяц:

- в процентах от оклада,

- исходя из установленных показателей.

Расчет премии за месяц производится в установленные локальным нормативным актом (ЛНА) организации сроки. Но только в том случае, если согласно ЛНА премия — это обязательная часть заработной платы. Если такой записи в ЛНА нет, а есть положение о выплате ежемесячной премии при определенных условиях, например, при достижении конкретных финансовых результатов в целом по организации, то ежемесячная премия может и не начисляться. (Определение ВС РФ от 27.11.2017 № 69-КГ17-22).

Если месяц отработан не полностью, премии считаются пропорционально отработанным дням. Но в ЛНА может быть установлен и иной порядок расчета премии для таких случаев.

Пример 1. Расчет премии за месяц

В организации установлены ежемесячные премии за производственные результаты — 10 % от оклада. Оклад 25 000,00. Согласно Положению о премировании премии считаются пропорционально отработанному времени. Работник отработал 15 дней из 20.

25 000,00 * 10% / 20 * 15 = 1 875,00

6. Пример расчета годовой премии

Расчет годовой премии привязывается к подведению итогов работы организации за год. Расчет может осуществляться, например, после утверждения итогов работы на годовом собрании акционеров (участников) общества.

Положение о премировании может содержать условие определение размера премии в зависимости от стажа работы в организации. Также положением могут быть предусмотрены критерии снижения размера годовой премии, например, за нарушения трудовой дисциплины.

Если сотрудник отработал год не полностью, учитывается время его фактической работы в расчетном периоде.

Пример 2. Расчет годовой премии

Положением о премировании установлен фиксированной размер годовой премии — в размере оклада при условии выполнения плана продаж. Если процент выполнения плана продаж менее 75% — премия не выплачивается. При выполнении плана продаж на 75 – 99,9 %% премия начисляется в размере 50 % от оклада. Оклад сотрудника 30 000,00. Процент выполнения плана продаж — 92%.

30 000,00 * 50% = 15 000,00

Пример 3. Расчет годовой премии с учетом стажа и добавочных коэффициентов

В компании согласно Положению о премировании при расчете годовой премии учитывается стаж работы в компании (установлены соответствующие коэффициенты) и дополнительные коэффициенты, порядок расчета которых также установлен в Положении о премировании. На подразделение выделен лимит премии в 30 тысяч рублей.

Дополнительные коэффициенты установлены согласно служебной руководителя:

- 0,5 — за привлечение выгодного клиента,

- — 0,5 — за прогул.

Расчет суммы премии

Смелов – 30 000 / 103 500 * 30 000 = 8 695,65

Знобин – 30 000 / 103 500 * 62 500 = 18 115,94

Буряк – 30 000 / 103 500 * 11 000 = 3 188,41

7. Выплата премии из прибыли

Начисление и выплата премии из прибыли имеют свои особенности. Документы для начисления премии в этом случае должны включать согласие собственников на выплату премии из прибыли. Согласие оформляется либо как протокол общего собрания, либо как решение единственного участника общества. Выплата премии из прибыли оформляется приказом руководителя. Приказ о начислении премии может быть составлен как по унифицированной форме, так и по форме, утвержденной учетной политикой организации.

Начисление премии за счет чистой прибыли отражается бухгалтерской записью:

Дебет 91-2 — Кредит 70 — начислена премия.

Начисление премии из прибыли иногда оформляют проводкой с использованием счета 84. Так поступать не следует, так как такая проводка не соответствует Инструкции к Плану счетов бухгалтерского учета.

Подобная позиция подтверждается разъяснениями Минфина РФ (письма Минфина РФ от 19 декабря 2008 г. № 07-05-06/260 и от 19 июня 2008 г. № 07-05-06/138).

8. Перечисление НДФЛ с премии

Производственные премии облагаются страховыми взносами, и с суммы премий удерживается НДФЛ.

Датой фактического получения дохода в виде ежемесячной премии признается последний день месяца, за который начислена премия.

Такая премия начисляется и выплачивается одновременно с заработной платой за месяц. НДФЛ в таком случае перечисляется не позднее следующего дня после выплаты.

В 6-НДФЛ такие премии можно отражать одной в одном блоке общей суммой с заработной платой.

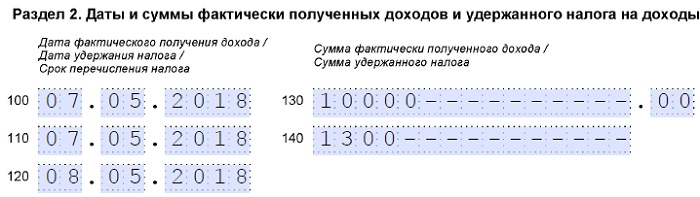

Пример 4. Заполнение 2-го раздела 6-НДФЛ (фрагмент 1)

Выплата зарплаты за месяц (100 000,00) и ежемесячной премии (10 000,00) за апрель прошла 10 мая:

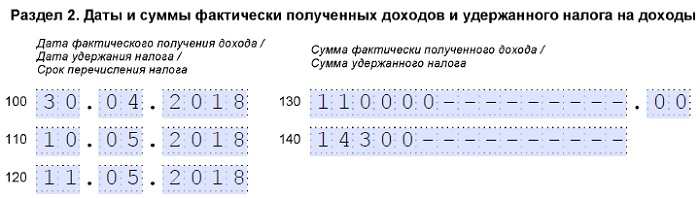

Если в организации ежемесячная премия выплачивается значительно позже, чем основная заработная плата, то в ЛНА должен быть прописан соответствующий порядок. При этом датой получения дохода для учета НДФЛ будет считаться дата выплаты премии. Перечисление НДФЛ с премии в таком случае осуществляется не позднее следующего для после выплаты.

Пример 5. Заполнение 2-го раздела 6-НДФЛ (фрагмент 2)

Зарплата за март выплачена 10 апреля, ежемесячная премия за март — 07 мая (порядок установлен ЛНА). Премию отражаем датой фактической выплаты:

Датой фактического получения дохода в виде премии за квартал (год) признается день выплаты дохода.

Такая позиция изложена в документах контролирующих органов:

- Письмо Минфина РФ от 29.09.2017 № 03-04-07/63400,

- Письмо ФНС РФ от 06.10.2017 № ГД-4-11/20217@.

Если премия за производственные результаты (единовременная, за квартал, за год) начисляется уже бывшему работнику после увольнения, то датой получения дохода будет признаваться день выплаты премии (Письмо ФНС РФ от 05.10.2017 № ГД-4-11/20102@).

Перечисление НДФЛ с премии в этом случае также следует сделать не позднее следующего для после выплаты.

9. Какими взносами облагается премия

Премии, являющиеся частью системы оплаты труда (премии за производственные результаты) облагаются взносами в том же порядке, что и основная заработная плата.

Пример 6. Расчет платежей в бюджет с премии

Работнику в апреле начислена квартальная премия за 1 квартал в размере 20 % от месячного оклада. Оклад 20 000 руб. Страховые взносы начисляются по основному тарифу. Тариф взносов в ФСС – 0,2%. В соответствии с ЛНА премия выплачивается с зарплатой за последний месяц квартала. Срок выплаты зарплаты — 10 число месяца.

Сумма премии 20 000,00 * 20 % = 4 000,00 руб.

НДФЛ с премии 4 000,00 * 13% = 520,00 / срок перечисления в бюджет — 11 апреля,

Страховые взносы 4 000,00 * 30,2 % = 1 208,00 / срок перечисления в бюджет — 15 мая.

10. Премии при начислении отпускных

Порядок учета премий при исчислении среднего заработка для отпускных установлен в пункте 15 Постановления № 922 от 24.12.2007.

Правила учета любых премий в среднем заработке следующие:

- если время в расчетном периоде отработано не полностью, премии учитываются пропорционально отработанному времени (за исключением премий, начисленных за фактически отработанное время),

- если начислено несколько ежемесячных или ежеквартальных премий по одному показателю – в расчет среднего заработка берется только одна премия (наибольшая, последняя и т.п.) за соответствующий период.

Особенности учета премии при начислении отпускных:

- ежемесячные премии учитываются, если рассчитаны в расчетном периоде,

- ежеквартальные премии:

- если премиальный период полностью входит в расчетный, то пересчет премии, начисленной с учетом фактически отработанного времени, не производится.

- если премиальный и расчетный период не совпадают, то нужно производить пересчет

- годовые премии:

- учитываются независимо от даты начисления, если начислены за предыдущий год,

- если продолжительность периода, за который начислены премии, превышает продолжительность расчетного периода, в расчет берется месячная часть за каждый месяц расчетного периода,

- если годовая премия платится после отпуска, то средний заработок за отпуск необходимо пересчитать.

Пример 7. Учет годовой премии при начислении отпускных

Сотрудник идет в отпуск с 28.05.2018. Расчетный период — с 01.05.2017 по 30.04.2018.

В этом периоде выплачены 2 годовые премии — в мае 2017 за 2016 год и в апреле 2018 за 2017 год по 30 тысяч рублей. Также в июле 2017 выплачена премия за 2 квартал 2017 года в размере 10 тысяч рублей. Премии начислялись без учета фактически отработанного времени. В августе 2017 года сотруднику была выплачена премия ко Дню строителя, не предусмотренная Положением о премировании. Сотрудник был в отпуске в июне 2017 года 28 дней. В декабре 2017 болел 8 дней.

Определить, какие премии и в каком размере будут учтены при расчете отпускных.

- Годовая премия за 2016 год в расчет вообще не берется (можно учесть годовую премию только за предыдущий год).

- Премию ко Дню строителя тоже не будем учитывать в расчете среднего заработка, но уже как выплату социального характера (пункт 3 Постановления № 922).

- Годовая премия за 2017 будет учтена не в полном размере, т.к. отработано в расчетный период только 211 дней из 247 рабочих дней расчетного периода.

В расчет среднего заработка войдет

30 000,00 / 247 * 211 = 25 627,53

- Квартальную премию за 2 квартал 2017 года полностью взять в расчет нельзя, так как премиальный период выходит за рамки расчетного периода

В расчет среднего заработка войдет

10 000,00 / 247 * 211 = 8 542,51

- В расчет среднего заработка будет включены 2 премии из 4-х в общей сумме 34 170,04 (25 627,53 + 8 542,51).

11. Премия в расчете больничного листа

При расчете больничного листа средний заработок необходимо рассчитывать, руководствуясь требованиями Постановления Правительства РФ от 15 июня 2007 г. № 375.

В пункте 14 Положения, утвержденного указанным постановлением, установлено, что годовые премии при расчете среднего заработка берутся в размере фактических сумм, начисленных в расчетном периоде.

При этом не учитывается количество отработанных сотрудником дней в расчетном периоде (письмо ФСС РФ от 10.07.2008 № 02-08/07-2248П).

Расчетный период для начисления пособий — два календарных года, предшествующих году наступления страхового события, за который начисляется пособие.

Поэтому в расчете среднего заработка можно учесть все премии (в том числе годовые), начисленные в эти 2 года. При этом период, за который премии начислены, в расчет не берется.

Еще одно условие, которое должно соблюдаться — с премий уплачивались взносы в ФСС РФ.

Пример 8. Премия в расчете больничного листа

Сотрудник принес листок нетрудоспособности за период с 20 по 25 апреля 2018 года. Стаж сотрудника 15 лет. Расчетный период — с 01.01.2016 по 31.12.2017.

В этом периоде выплачены 3 годовые премии — в мае 2016 за 2015 и 2014 годы и в апреле 2017 за 2016 год по 40 тысяч рублей. Премия за 2014 год была выплачена на год позже в связи с тяжелым финансовым положением организации в 2015 году. Также за 2 года было выплачено 2 премии за 2 и 3 кварталы 2017 года в размере 10 тысяч рублей. Премии начислялись без учета фактически отработанного времени.

В средний заработок можно включить все 3 годовые премии и 2 квартальные при условии, все выплаты сотруднику (включая премии) за каждый отдельный год не превышают предельной величины базы для начисления страховых взносов в ФСС РФ.

Предположим, что это условие соблюдено, тогда в расчет среднего заработка будут включены все премии.

В расчет среднего заработка войдут следующие суммы:

30 000,00 * 3 + 10 000,00 * 2 = 110 000,00

Делать перерасчет сумм премий исходя из фактически отработанных дней при расчете пособия не нужно.

В нашей статье мы рассмотрели часто встречающиеся случаи начисления и выплаты премии, если у вас остались вопросы, задайте их в комментариях ниже.

Одно мнение о “ Начисление и выплата премии: учет, НДФЛ и взносы ”

Отличная статья. Все просто и понятно. Спасибо Ю. Коченковой. Благое дело, когда есть где почитать сразу все в комплексе.

Итоговое премирование за год – обнадеживающая перспектива. Многие ее ждут. Мы объясняем, чем отличаются стимулирующая премия от поощрительной и на что это влияет. Каким комплектом документов оформить премирование? Показаны образцы приказов и записи в трудовой книжке. Как долго могут тянуть с выплатой премии по итогам года? Когда работодатель имеет право лишить сотрудника годовой премии? И наконец, какие критерии качественной работы можно сформулировать для работников делопроизводственной службы, при достижении которых им будет обещана премия?

П ри подведении итогов года руководство оценивает, насколько успешным он был и каков оказался вклад работников в достигнутые результаты. Минтруд России неоднократно отмечал, что премии и иные поощрительные выплаты начисляются за результаты труда, достижение соответствующих показателей. То есть после того, как будет осуществлена их оценка (см., например, письмо от 21.09.2016 № 14-1/В-911). Соответственно, при наличии финансовой возможности и оснований для поощрения работников могут быть выплаты по итогам года так называемых бонусов, тринадцатых зарплат и др.

Виды премий

- коллективными договорами,

- соглашениями (в рамках социального партнерства),

- локальными нормативными актами (ЛНА) и/или

- трудовыми договорами.

Необходимо разграничить эти категории, во-первых, для определения, обязан ли работодатель в том или ином случае начислить и выплатить премию, а во-вторых, для того, чтобы принять решение: вносить ли запись о премии в трудовую книжку.

Поощрительными следует считать премии, которыми в отдельных случаях разово поощряются работники за особые достижения в труде.

Схема 1. Отличие премий

Вопросы премирования в рамках ТК РФ сейчас регулируются нормами ст. 129, 135, 191 ТК РФ.

Теперь, к сожалению, грань между этими различными по назначению видами выплат оказалась стерта. Поэтому тем более важно определить особенности и порядок выплаты премий в ЛНА организации.

- критерии, в зависимости от которых работники подлежат премированию;

- условия, при которых у работников право на премию не возникает либо она начисляется в меньшем по сравнению с базовым размере;

- сроки начисления и выплаты премий.

Логично в данном документе предусмотреть также:

- организационный порядок представления к премированию;

- определение конкретных размеров премий;

- случаи, когда премирование невозможно в целом по организации либо по отдельным подразделениям (например, невыполнение плана продаж отделом реализации при удачной в остальном работе компании и наличии финансовых возможностей для поощрения остальных подразделений).

Правила премирования сотрудников

Итак, представим, что по результатам работы за год имеется возможность для выплаты годовой премии (бонуса, тринадцатой зарплаты и т.п.).

Перечислим правила, которые нужно будет соблюсти:

- премирование сотрудников должно соответствовать показателям премирования, утвержденным в Положении о премировании (если они установлены);

- решение о премировании должно быть обосновано – оформляется документ, оправдывающий размер премии со ссылкой на ЛНА. Как правило, это представление к премированию или служебная (докладная) записка от непосредственного руководителя работника, начальника подразделения или иного лица, уполномоченного подводить итоги работы сотрудника. В зависимости от принятой детализации показателей премирования в таком документе указываются: степень выполнения работником тех или иных нормативов, размер личного вклада в результат работы подразделения, соответствие KPI и т.п. Таким образом, требуется указать именно те причины, которые являются мотивом для поощрения;

- список представленных к премированию сотрудников следует согласовать со службой персонала. Например, она может отслеживать наличие у работников неснятых или непогашенных дисциплинарных взысканий, обычно это приводит к неначислению премии либо уменьшению ее размера;

- премирование оформляется, как правило, приказом;

- с приказом о премировании работник должен быть ознакомлен под подпись (см. Примеры 2-4).

Премии обычно выплачиваются одновременно с фиксированной частью заработной платы.

Как долго могут тянуть с выплатой премии за год?

Сейчас действует правило: заработная плата за первую половину месяца должна быть выплачена в установленный день с 16 по 30 (31) число текущего периода, за вторую половину – с 1 по 15 число следующего месяца. Конкретная дата выплаты заработной платы устанавливается Правилами внутреннего трудового распорядка, коллективным договором или трудовым договором (ч. 6 ст. 136 ТК РФ).

Конкретные сроки выплаты работникам премий, начисляемых по итогам работы за месяц, квартал, год или иной период, могут быть установлены коллективным договором или ЛНА. К примеру, Положением о премировании может быть установлено, что выплата премии по итогам работы за год производится в феврале следующего года, можно также указать конкретную дату ее выплаты. В крупных организациях это бывает даже в марте – апреле.

Как оформить приказ на выплату премии?

Обычно премии и иные поощрительные выплаты начисляются за результаты труда, достижение соответствующих показателей, то есть уже после того, как будет осуществлена оценка показателей (письмо Минтруда России от 14.02.2017 № 14-1/ООГ-1293).

Можно в системе оплаты труда также предусмотреть премирование за выполнение конкретных особо важных и срочных работ, разовых заданий. Главное, чтобы премия была за производственные результаты.

Выплату каких премий можно отражать в трудовой книжке?

- награждении государственными наградами, в т.ч. о присвоении государственных почетных званий, на основании соответствующих указов и иных решений;

- награждении почетными грамотами, присвоении званий и награждении нагрудными знаками, значками, дипломами, почетными грамотами, производимом работодателями;

- других видах поощрения, предусмотренных законодательством РФ, а также коллективными договорами, правилами внутреннего трудового распорядка, уставами и положениями о дисциплине.

При этом записи о премиях, предусмотренных системой оплаты труда или выплачиваемых на регулярной основе, в трудовые книжки не вносятся 6 . Специалисты Роструда также отмечают, что в трудовую книжку вносятся сведения о премии, которая является разовой и выплачивается на основании индивидуального приказа руководителя 7 .

Читайте также: