В справку о доходах входят ли больничные

Обновлено: 17.05.2024

Немало вопросов возникает при заполнении расчета 6-НДФЛ: в частности, сложность вызывают непонимание разницы между сроком назначения пособия и сроками его оплаты, либо же ситуации перерасчета больничного.

Порядок назначения и выплаты пособия

Согласно п. 1 ст. 12 данного закона, сотрудник имеет право обратиться к работодателю с просьбой о выплате пособия по листку временной нетрудоспособности в течение полугода со дня закрытия больничного листка. А в течение 10 календарных дней с момента обращения физлица работодатель обязан назначить и исчислить данное пособие (в соответствии с п. 1 ст. 15 Федерального закона № 255-ФЗ). Оплату больничного нужно произвести в ближайший после назначения (исчисления) пособия день, который установлен работодателем для выплаты заработной платы (п. 1 ст. 15 Федерального закона № 255-ФЗ). Причем следует заметить, что пособие может быть выплачено не только в день выдачи зарплаты работнику, но и ранее, если это установлено внутренним распорядком в организации.

Особенности исчисления и удержания НДФЛ при выплате больничных

Исчисление суммы НДФЛ с доходов физлиц должно быть произведено работодателем – налоговым агентом на дату фактического получения дохода (п. 3 ст. 226 НК РФ). Для пособий по больничным листам датой фактического получения дохода признается день выплаты этого дохода (по больничному листу), согласно пп. 1 п. 1 ст. 223 НК РФ.

В соответствии с п. 4 ст. 223 НК РФ обязанность по удержанию НДФЛ с больничных у работодателя возникает в день фактической выплаты дохода (пособия).

То есть по установленным нормам НК РФ даты исчисления и удержания НДФЛ из пособия по временной нетрудоспособности совпадают – исчисление и удержание налога нужно осуществить непосредственно в день выплаты пособия (ближайший после назначения пособия установленный день выплаты зарплаты). Иначе – по нормам Федерального закона № 255-ФЗ от 29.12.2006 г. - в течение 10 календарных дней работодатель обязан исчислить сумму причитающегося пособия работнику, а в ближайший день выплаты этого пособия – по правилам налогового законодательства, исчислить и удержать с больничного НДФЛ.

При расчете НДФЛ с больничных также важно учитывать право на налоговые вычеты, статус налогоплательщика-физлица.

Отдельно следует заметить, что НДФЛ с пособий по временной нетрудоспособности должен быть перечислен налоговым агентом (работодателем) не позднее последнего числа того месяца, в котором была произведена выплата пособия. То есть, если, к примеру, больничный выплачен 10 января 2019 г., следовательно, НДФЛ должен быть перечислен крайним сроком – 31 января 2019 г.

Отражение выплаты больничных в отчетности 6-НДФЛ

Основная сложность при отражении НДФЛ с пособий по нетрудоспособности связана с возможным переходящим периодом начисления больничного и его оплаты. То есть бухгалтер может начислить пособие одним месяцем, предположим, сентябрем 2018 г., а по факту выплатить его в следующем квартале – в октябре 2018 г. Но, несмотря на такое несоответствие, пособие по больничному будет отражено в 1 и 2 разделах 6-НДФЛ уже за IV квартал 2018 г., но в отчете за III квартал суммы начисленного пособия, исчисленного и удержанного НДФЛ отражены не будут. Это связано с тем, что по нормам НК РФ, как уже было отмечено ранее, сумма исчисленного и удержанного НДФЛ с больничных определяется на дату фактической выплаты пособия (в октябре 2018 г.).

Однако наличие переходящих сроков при отражении оплаты больничных листов в 6-НДФЛ могут иметь место. Так, в своем Письме от 13.03.2017 № БС-4-11/4440@ ФНС разъяснила следующее: в тех случаях, когда последний день срока перечисления НДФЛ с больничного приходится на день, признаваемый выходным и/или нерабочим праздничным днем, то днем окончания срока перечисления исчисленных и удержанных сумм НДФЛ считается ближайший следующий за ним рабочий день. Особое значение это имеет при переходе сроков из одного квартала в другой.

Например, дата выплаты пособия по листу нетрудоспособности работнику – 18.12.2018. Срок перечисления НДФЛ в бюджет выпадает на 31.12.2018 , но этот день является выходным, следовательно, срок смещается на следующий месяц в первый рабочий день – 09.01.2019. При этом в расчете 6-НДФЛ за IV квартал 2018 г. сумма пособия и исчисленного и удержанного налога будет отражена только в 1 разделе (заполняются строки 020, 040, 070), а в расчете за I квартал 2019 г. должен быть заполнен только 2 раздел:

- в строке 100 указывается дата фактического получения дохода (выплаты пособия) – 18.12.2018;

- в строке 110 – дата удержания налога 18.12.2018;

- в строке 120 – срок перечисления налога 09.01.2019;

- в строках 130 и 140 указываются суммы полученного пособия и удержанного с пособия налога соответственно.

Перерасчет пособия в 6-НДФЛ и 2-НДФЛ

В ч. 2.1 ст. 15 Федерального закона № 255-ФЗ указано, что если у работодателя не имеется полных данных для исчисления пособия (не представлена работником справка о заработке по форме 182-н), то работодатель начисляет ту сумму пособия, исходя из имеющихся у него данных, а после предоставления застрахованным лицом справки должен быть произведен перерасчет размера пособия за прошлый период.

23.10.2018 Баранникову Е.М. было выплачено пособие за три дня болезни на сумму 1362,67 руб. После предоставления справки о доходах с предыдущего места работы по форме 182-н и соответствующего перерасчета сумма пособия увеличилась и составила 1893,52 руб. Оставшаяся часть невыплаченного пособия – 530,85 руб. Дата выплаты Баранникову Е.М. части перерасчета в размере 530,85 руб. – 12.11.2018. В этот же день был удержан и перечислен НДФЛ.

Соответственно, в отчетности 6-НДФЛ за IV квартал 2018 г. будет отражена сумма доначисленного пособия и налога по строкам 020, 040, 070 раздела 1 и в разделе 2 по строкам 100 – указывается дата получения дохода 12.11.2018, 110 – дата удержания НДФЛ 12.11.2018, 120 – срок перечисления 30.11.2018, 130 – сумма полученного пособия 530,85 руб., 140 – сумма удержанного НДФЛ 69,00 руб.

Отражение больничных в 2-НДФЛ

Суммы выплаченных работнику пособий по временной нетрудоспособности в ежегодных справках по форме 2-НДФЛ должны отражаться в разделе 3 в том месяце, в котором выплачено пособие, с кодом 2300. В разделе 5 соответственно заполняются суммы начисленного пособия (дохода) и суммы НДФЛ исчисленного, удержанного и перечисленного. При этом разногласий между справками 2-НДФЛ и 6-НДФЛ за 2018 г. быть не должно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Работодатель, заключивший трудовой договор с работником, обязан начислять и выплачивать пособие по временной нетрудоспособности в случае болезни самого сотрудника либо членов его семьи, которым требуется уход. Эта обязанность закреплена Федеральным законом 255-ФЗ от 29.12.2006. Рассмотрим подробнее как правильно отразить больничный лист в справке 2-НДФЛ.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Нужно ли и в каких случаях указывать БЛ в документе?

Рассмотрим, входят ли больничные листы в справку 2-НДФЛ, нужно ли указывать БЛ в отчете и в каких случаях это делать. Средний заработок полагается только тем работникам, которые отсутствовали на рабочем месте по уважительной причине. Подтверждением заболевания и является больничный лист.

Важно! Бухгалтер просчитывает пособие в течение 10 календарных дней со дня представления документа, а выплачивает начисленную сумму вместе с ближайшей зарплатой.

Подобные выплаты облагаются налогом на доходы физических лиц и в обязательном порядке отражаются в отчете 2-НДФЛ.

Перечень следующих страховых случаев обязывает работодателя выплачивать пособие по временной нетрудоспособности и включать удержанные суммы налога в отчет:

- Обследование и сдача анализов.

- Лечение в санатории после стационара.

Почему иногда БЛ не попадает в отчетность?

Получить больничный в медучреждении можно не только по болезни, но и в случае беременности. Законодательно утверждено право женщины, работающей по трудовому договору, получать пособие по беременности и родам через своего работодателя. Согласно НК РФ, пособие по БиР включено в перечень выплат, не облагаемых никакими налогами. В отчет 2-НДФЛ включать подобные выплаты не требуется в полном объеме.

Как отразить в отчете начисленное пособие по временной нетрудоспособности?

Суммы начисленных пособий по временной нетрудоспособности отражаются в Приложении к справке о доходах физического лица с обязательным указанием месяца фактического получения денежных средств и кода доходов.

Код дохода 2300 – что это значит?

Чтобы Налоговая инспекция смогла определить, какой вид дохода включен в справку, все выплаты в пользу работников кодируются. Полный перечень кодов можно посмотреть в Приложении 1 к приказу ФНС России № ММВ-7-11/387 от 10.09.15. Суммы пособий по временной нетрудоспособности нужно отразить с предусмотренным для этого случая кодом 2300.

Код дохода 4800 – что это значит?

К коду 4800 относятся следующие иные выплаты:

- Суточные в части превышения лимита, не облагаемого НДФЛ (п.3 ст. 217 НК РФ).

- К этому коду дохода относится доплата к пособиям, в том числе и пособию по листку нетрудоспособности, до среднего заработка, выдаваемым за счет средств работодателя (п.1 ст. 217 НК РФ).

- Сумма увеличения номинальной стоимости доли в Уставном капитале (п.5 ст. 226 НК РФ).

Перечень видов дохода по коду 4800 открыт и разрешен к использованию в случае, если невозможно точно определить соответствующий код.

Пошаговая инструкция и примеры формулировок

Справка 2-НДФЛ относится к годовой отчетности. Приказом ФНС №ММВ-7-11/566@ от 02.10.18 внесены изменения в форму бланка. С 2019 года нужно будет заполнять две разные справки – для выдачи работнику и для отчета перед контролирующими органами.

Организации и ИП, имеющие наемных работников, заполняют и представляют отчет в ФНС один раз в год.

Рассмотрим подробную инструкцию по отражению сумм пособий в справке 2-НДФЛ:

Особенности заполнения переходящих бюллетеней

Обратимся к письму ФНС России № БС-3-11/4922@ от 21.10.2016. Налоговая служба считает, что отражать доход в виде пособия по временной нетрудоспособности нужно в том месяце, когда пособие выдается.

Пример: Иванов А.С. болел с 10.12.2018 по 16.12.2018. Больничный лист был предъявлен в отдел кадров в первый день выхода на работу. Бухгалтер Родионова О.А. произвела расчеты и начислила пособие 26.12.2018 в размере 8782,50руб за 7 календарных дней. Исчисленный НДФЛ составил 1141,73руб.

В декабре Иванов А.С. пособие не получит, так как срок выплаты зарплаты в этом месяце минул. Сумма больничного будет выплачена 10.01.19 в размере 7640,77руб. (8782,50 – 1141,73) и попадет в справку 2НДФЛ за 2019 год.

В заключение стоит отметить, что первые три дня болезни работодатель обязан оплатить из собственных средств. Возмещение остальных дней ложится на плечи территориального Фонда страхования по месту регистрации юридического лица.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ : КОД – ДИП

где: СДЗ – среднедневная зарплата,

ОЗ – общая зарплата (за два года);

КОД – количество отработанных дней по календарю (за два года);

ДИП – дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Справка обычно делается в одном экземпляре, но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

- В первый включаются сведения об организации, выдавшей справку,

- во второй – информация о работнике, для которого она предназначена,

- в третьем разделе справки отражаются данные о заработной плате за два последних года, с которой в ПФР и ФСС шли страховые отчисления,

- в четвертом — о тех периодах, за которые выплаты во внебюджетные фонды не производились (например, во время нахождения на больничном).

Образец оформления справки по форме 182н

Заполнение данных о страхователе

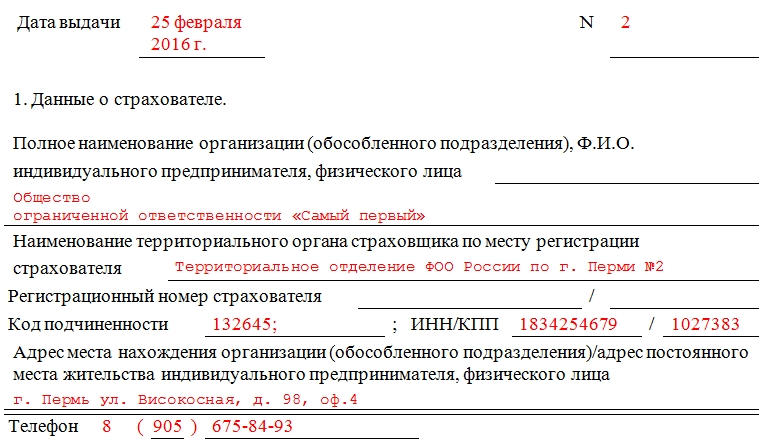

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

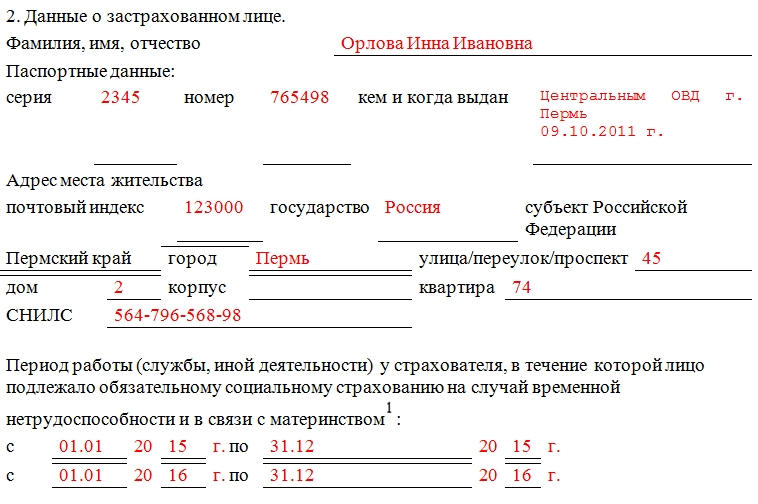

Заполнение данных о застрахованном лице

Заполнение данных о заработной плате

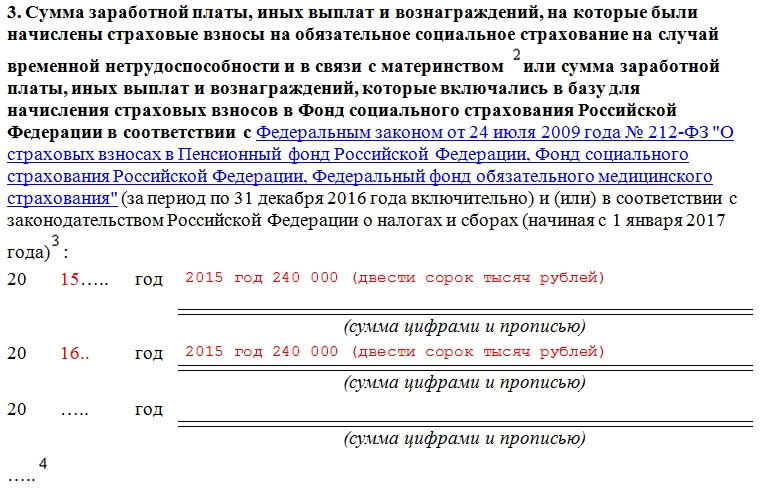

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

М. М. Легчилина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

У меня вопрос, связанный с увольнением сотрудницы, которая находилась в отпуске по уходу за ребенком до 3-х лет.

Перед отпуском по беременности и родам девушка ходила в очередной отпуск, и соответственно у нее не возникает компенсации за неиспользованный отпуск при увольнении.

Меня интересует, какие года я должна указать в справке 182-н? Я указываю, как положено, заработную плату за 2 года, а период отпуска по беременности и родам и отпуск по уходу за ребенком до 3-х лет указываю также, а т.к. доходов никаких не было в этот период, то оставляю прочерки. Я права?

Ответ

При увольнении сотрудницы, которая находилась в отпуске по уходу за ребенком до 3-х лет, ей необходимо выдать справку о сумме заработка за два календарных года, предшествовавших увольнению, и за текущий год. Таким образом, в разделе 3 справки по форме 182н следует указать 2021, 2020 и 2019 гг. В указанных периодах выплаты, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, отсутствовали, то в строках проставляются нули или прочерки.

При этом необходимо заполнить дополнительные строки, в которых надо отразить выплаты за годы, предшествующие уходу сотрудницы в отпуск по беременности и родам, с тем, чтобы она имела возможность заменить годы расчетного периода в целях расчета среднего заработка для пособия.

Обоснование

Работодатели обязаны выдавать застрахованному лицу в день прекращения работы справку утвержденной формы о сумме заработка за два календарных года, предшествующих году прекращения работы, и текущий календарный год, на которую были начислены страховые взносы, а также о количестве календарных дней, приходящихся в указанных годах, в частности, на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком (п. 3 ч. 2 ст. 4.1 Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Закон N 255-ФЗ)).

Для отражения сведений о сумме заработной платы, иных выплат и вознаграждений работника, на которые были начислены взносы в ФСС РФ на случай временной нетрудоспособности и в связи с материнством, предназначен разд. 3 справки. В первых трех строках этого раздела указываются выплаты работника за год увольнения и два предшествующих ему года.

Кроме того, разд. 3 справки содержит дополнительные строки. Как следует из сноски 4 к справке, они заполняются в том случае, если в двух календарных годах, предшествующих году прекращения работы, в текущем календарном году либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком. Данный порядок заполнения предусмотрен для реализации работницей права по замене годов расчетного периода, в которых она находилась в указанных отпусках, на более ранние годы с целью увеличения размера пособия (ч. 1 ст. 14 Закона N 255-ФЗ).

Таким образом, в справке работодатель обязан указать выплаты работницы за любые годы, предшествующие двум годам перед годом увольнения, если в этом периоде либо в году прекращения работы работница находилась в отпуске по уходу за ребенком.

В этом случае разд. 3 справки заполняется следующим образом:

-

в первых трех строках указываются выплаты работницы за год увольнения и два предшествующих ему года.

При отсутствии выплат в указанных годах в соответствующей строке ставится ноль или прочерк;

В п. 3 справки вносят суммы выплат, на которые были начислены страховые взносы в ФСС РФ. А в п. 4 указывают количество календарных дней:

- временной нетрудоспособности;

- отпуска по беременности и родам;

- отпуска по уходу за ребенком;

- освобождения работника от работы с полным или частичным сохранением зарплаты, если на нее не начислялись страховые взносы в ФСС РФ.

Дополнительные строки включаются в п. п. 3 и 4, если в двух календарных годах, предшествующих году увольнения или году обращения за справкой, в текущем календарном году работник находился в отпуске по беременности и родам или в отпуске по уходу за ребенком (п. 4 примечания к справке о сумме заработка).

М. М. Легчилина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Бухучет, налогообложение, ФСБУ, отчетность за 2021 год

Поможем не забыть сделать главное

Посмотрите актуальные чек-листы для бухгалтера, специалиста по кадрам и юриста.

Читайте также: