Как сдать сзв тд если у сотрудника нет снилс

Обновлено: 16.05.2024

Самые частые вопросы, которые мы решаем в течении 1 часа:

В связи с переходом в следующем году на электронные трудовые книжки работодатели должны будут подавать в ПФР новый документ - "Сведения о трудовой деятельности работников" по форме СЗВ-ТД. Именно на его основе будет формироваться информация, отражаемая в электронных трудовых, а потому к созданию документа нужно подойти с особой внимательностью и ответственностью.

Зачем нужен СЗВ-ТД

Работодатели должны будут подавать сведения по форме СЗВ-ТД для того, чтобы в ПФР формировалась электронная информационная база персонифицированного учета по каждому сотруднику. Информация будет распределяться по их лицевым счетам именно на основе сведений, содержащихся в отчетах СЗВ-ТД.

Главное назначение отчета СЗВ-ТД сводится к тому, чтобы у Пенсионного фонда была актуальная информация о трудовой деятельности каждого застрахованного лица. Такими сведениями смогут пользоваться не только сами сотрудники ПФР, но также работодатели и сотрудники. При этом получить информацию станет намного проще - данные можно будет просматривать даже через личный кабинет на сайте ПФР.

Введение нового вида отчетности, несомненно, добавит работы кадровикам и бухгалтерам. При нарушении сроков подачи документов возможно применение к работодателю административной ответственности. Одновременно с этим у компании станет меньше затрат на ведение трудовых книжек в бумажном виде - при условии, что сотрудники напишут заявление на ведение электронной трудовой книжки.

Кто, когда и как будет сдавать СЗВ-ТД

Все организации, у которых есть наемный персонал, должны будут перейти на электронные трудовые книжки. В соответствии с этим они также должны будут передавать сведения по форме СЗВ-ТД. Однако этот момент, скорее всего, касается только тех работников, с которыми оформлены трудовые соглашения, а не ГПХ договоры. Дело в том, что именно у них информация вносится в трудовые книжки, а у договорников таких книжек нет.

Отчет по форме СЗВ-ТД нужно будет сдавать, начиная с 2020 г., до 15-го числа месяца, следующего за отчетным. Иными словами, работодатели за год должны будут представить 12 отчетов согласно 12 календарным месяцам. Первый отчет нужно будет передать за январь 2020 г. не позднее 17 февраля, поскольку 15-ое число приходится на выходной день.

Важно! Если день сдачи отчетности совпадает с выходным или праздничным, то он переносится на первый следующий рабочий день.

Данный отчет будет передаваться по итогам работы за каждый месяц. Кроме него работодатели должны будут отчитываться перед ПФР каждый раз, как примут или уволят сотрудника. Делать это нужно будет не позже следующего рабочего дня, идущего за днем издания приказа о приеме или увольнении работника. На данный момент формы отчетов для отражения этого момента еще не разработаны.

Электронный СЗВ-ТД нужно будет подавать тем работодателям, у которых в штате более 25 сотрудников. Все остальные хозяйствующие субъекты (т.е. с численностью персонала не более 25 человек) могут сдавать СЗВ-ТД как в электронном, так и бумажном виде.

Как заполнить СЗВ-ТД

Отчет СЗВ-ТД нужно будет заполнять на специальном бланке, предварительная форма которого уже разработана. При заполнении документа нужно внести следующую информацию:

- регистрационный номер работодателя в ПФР;

- наименование компании или ИП;

- ИНН и КПП;

- отчетный месяц и календарный год;

- табличную часть с персональной информацией по каждому человеку. В этом большом блоке нужно отразиться такие сведения: № п/п; ФИО; СНИЛС; дату приема, перевода, увольнения и др.; вид мероприятия (прием, перевод, увольнение и др.); должность, специальность, профессию, квалификацию; структурное подразделение; статью закона и причину увольнения; наименование, дату и номер документа-основания по проведенному мероприятию (приему, переводу, увольнению и др.);

- подпись и ФИО руководителя организации;

- дату формирования документа.

Важно! Отчет СЗВ-ТД формируется в целом по всему персоналу компании, а не по каждому работнику в отдельности.

Непонятно пока, каким образом будет формироваться корректировочная или дополнительная отчетность. В форме СЗВ-ТД нет графы для указания признака отчета, например, исходный, корректирующий, дополняющий. Вполне возможно, что данный момент в будущем доработают, когда в этом появится необходимость.

Как сформировать СЗВ-ТД в 1С

На данный момент форма отчета СЗВ-ТД в 1С разработана лишь предварительно, и не исключено, что в нее будут внесены какие-либо правки. В этой связи документ еще не внедрен в программу 1С. Однако можно предположить, что его заполнение будет аналогично формированию иной отчетности в ПФР, например, СЗВ-М.

Для формирования СЗВ-ТД нужно будет создать новый документ и указать отчетный период. После этого его можно будет заполнить списком сотрудников, сделав это в автоматическом режиме или же путем ручного подбора поименно каждого работника.

Далее документ можно будет сохранить и выгрузить для отправки в ПФР. При этом удобнее будет отправлять его через 1С:Отчетность, поскольку компания гарантирует конфиденциальность передачи данных и простоту использования программного обеспечения.

Если не сдать СЗВ-ТД

Если работодатель в установленные сроки не передает отчетность в ПФР, ему грозит административная ответственность согласно п. 4 ст. 17 Федерального закона от 01.04.1996 г. № 27-ФЗ. Согласно этой норме закона штраф равен 500 руб. в отношении каждого сотрудника. Например, если компания не подаст сведения на 50 своих работников, то ее оштрафуют на 25 тыс. руб.

Если работодатель представит отчетность в ПФР, но не в том виде, который требуется по законодательству (например, в бумажном, а нужно сдать в электронном), ему будет выписан штраф согласно п. 5 ст. 17 Федерального закона от 01.04.96 г. № 27-ФЗ в размере 1 000 руб.

Конкретно по СЗВ-ТД еще нет информации о том, какая именно ответственность будет возложена на работодателя, если он не сдаст этот отчет. Однако если в течение 2020 г. компания единожды нарушит правила или сроки представления отчета в ПФР, планируется вынесение предупреждения ее должностному лицу.

Кроме того, предусматривается ответственность, если человек не сможет устроиться на новую работу из-за того, что прежний работодатель не подал сведения либо предоставил недостоверную информацию. В этом случае компания должна будет возместить ему заработок, недополученный по данному основанию.

СЗВ-ТД - новый вид отчета в Пенсионный фонд, на основании которого сведения о трудовой деятельности работников будут вноситься в электронные трудовые книжки. Все работодатели без исключения, имеющие штатных сотрудников, обязаны сдавать этот документ в ПФР, в противном случае их ожидает административная ответственность. Проще и удобнее будет формировать СЗВ-ТД в 1С: при грамотном ведении кадрового учета можно не беспокоиться - вся информация обязательно отразится в отчете и будет передана на проверку в ПФР.

Сведения о трудовой деятельности застрахованного лица (форма СЗВ-ТД) с 01.07.2021 г. необходимо представлять в ПФР по новой форме, утвержденной постановлением Правления ПФР от 27.10.2020 № 769п.

Главные изменения в СЗВ-ТД 2021 года

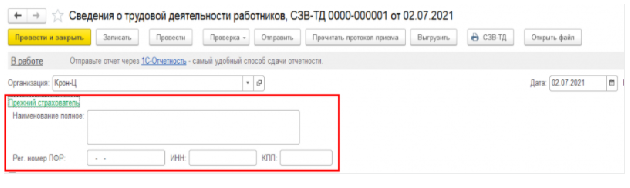

1. В новой форме СЗВ-ТД исключено заполнение сведений об отчетном периоде и появился дополнительный раздел для внесения сведений о работодателе, правопреемником которого является отчитывающаяся организация. Этот раздел заполняется, если организации – правопреемнику необходимо уточнить сведения о трудовой деятельности, которые ранее представляла реорганизованная компания.

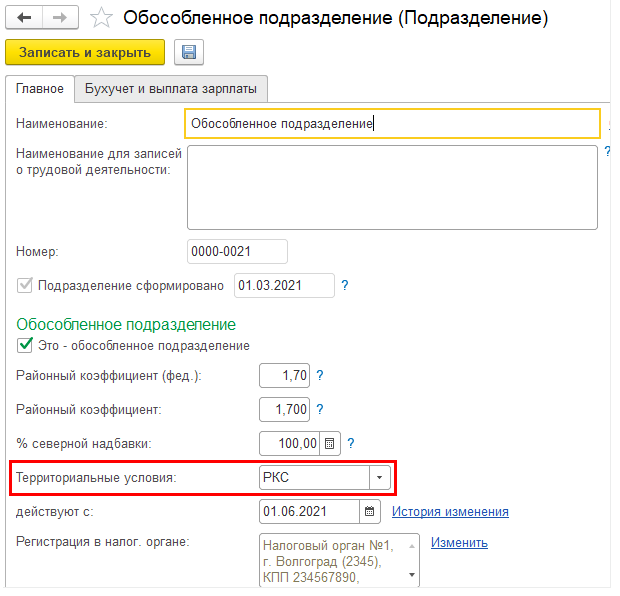

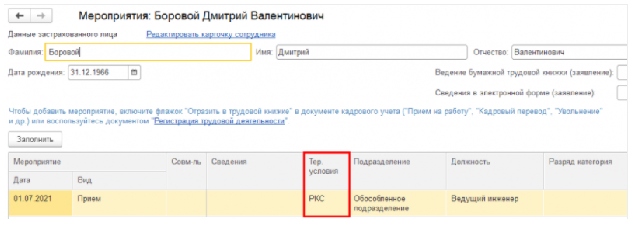

РКС – работа в районах Крайнего Севера;

МКС – работа в местностях, приравненных к районам Крайнего Севера.

Если в настройках организации или подразделения указаны территориальные условия, то они автоматически будут заполняться в мероприятиях СЗВ-ТД.

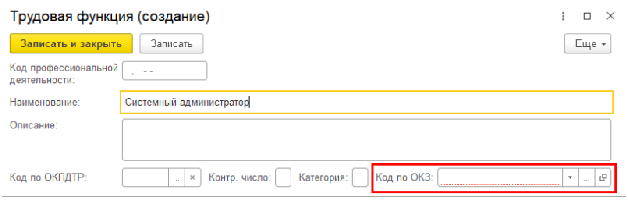

первые 4 знака — код наименования группы занятий в Общероссийском классификаторе занятий;

пятый знак — контрольное число.

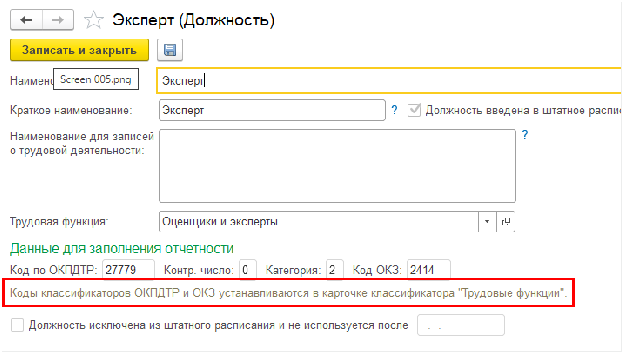

В карточке должности коды ОКЗ и ОКПДТР теперь непосредственно не указываются. Для заполнения статистических отчетов 1-Т (проф), 57-Т теперь используются коды, указанные для трудовой функции, выбранной в должности.

При обновлении существующей базы на релизы 3.1.14.433/3.1.17.94 и выше коды в существующих трудовых функциях заполняются данными из должностей, в которых эта трудовая функция выбрана. Если одна и та же трудовая функция выбрана в должностях с разными кодами, коды в ней при обновлении не заполняются совсем с связи со сложившейся неопределенностью.

Если ранее были заполнены в должностях коды с целью заполнения статистических отчетов, но трудовые функции не указаны, то после обновления необходимо (для заполнения этих отчетов в дальнейшем) в должностях указать трудовую функцию с такими же кодами. Для облегчения этого процесса в карточку должности добавлена интерактивная подсказка.

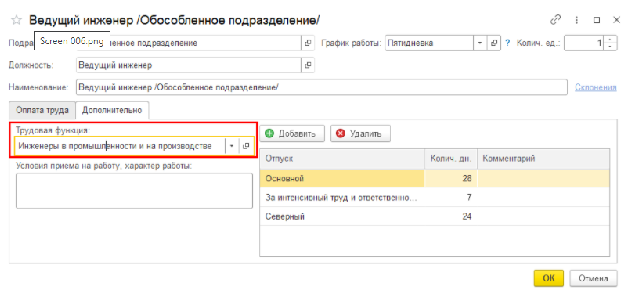

Если в программе ведется штатное расписание, то трудовая функция может быть указана для позиции.

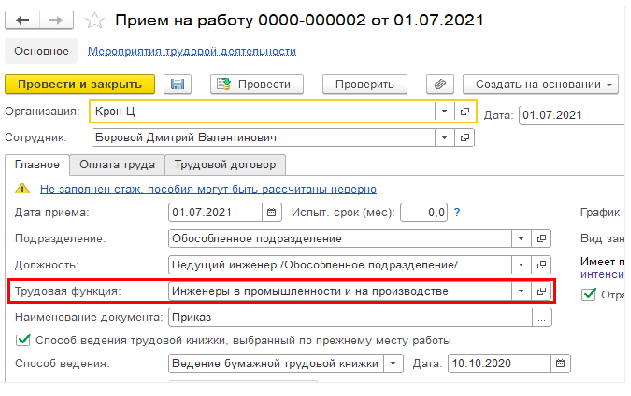

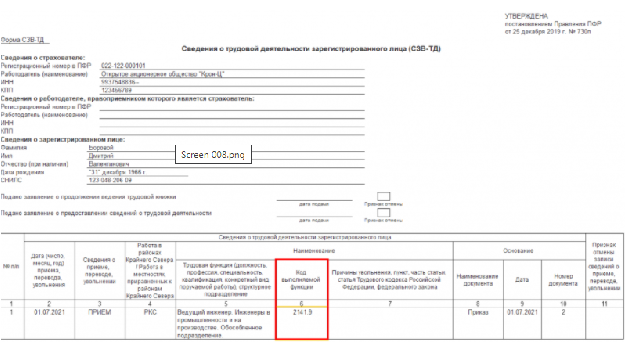

В форме документа СЗВ-ТД заполняются сведения из трудовых функций, указанных непосредственно в кадровых документах (прием или перевод).

Когда сдавать форму СЗВ-ТД

Отчетность по форме СЗВ-ТД необходимо сдавать в следующих случаях:

при переводе на другую постоянную работу, подаче работником заявления о продолжении ведения страхователем трудовой книжки либо о предоставлении страхователем ему сведений о трудовой деятельности – не позднее 15 числа месяца, следующего за месяцем, в котором имели место данные события;

при приеме на работу и увольнения работника – не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения) или других документов, подтверждающих оформление трудовых отношений с работником.

Очень часто у работодателей возникает вопрос, связанный со сдачей формы СЗВ-ТД при приеме и увольнении работников: с какой даты отсчитывать срок подачи отчета – с даты издания приказа или с даты начала (окончания) работы?

Дата издания приказа о приеме на работу и дата заключения трудового договора не всегда могут совпадать, так как сначала заключается трудовой договор, работник выходит на работу, и только потом издается приказ о приеме на работу. На это у работодателя предусмотрено три дня (статья 68 ТК РФ).

При издании приказа об увольнении также может возникнуть похожая ситуация. Он может быть издан и раньше последнего рабочего дня или даже позже (например, при увольнении по п. 6 ч. 1 ст. 83 ТК РФ – в связи со смертью работника).

Как разъясняют должностные лица ПФР, ранее несовпадение дат кадровых мероприятий и документов-оснований приводило к ошибке с кодом 30. В результате представленные сведения не могли быть приняты ПФР. Однако сейчас программа в этих случаях выдает предупреждение с кодом 20, что не мешает приему сведений.

Следовательно, ориентироваться нужно именно на дату приказа, даже если она установлена раньше даты увольнения и приема. Отчет будет принят и в случае, если к моменту его заполнения и представления кадровое мероприятие еще не произойдет.

Если срок сдачи формы СЗВ-ТД приходится на выходной или праздничный день, отчет можно сдать или в день приема или увольнения или в ближайший следующий за выходным рабочий день (ст. 193 ГК РФ, Письмо ПФР от 07.04.2016 № 09-19/4844).

Также отметим, что форма СЗВ-ТД сдается на всех работников, включая совместителей и дистанционных работников, то есть на всех, с кем заключены трудовые договоры. Сведения о работающих по гражданско-правовым договорам не представляются.

Напомним, с 01.01.2021 года КоАП РФ установлена ответственность за непредставление, нарушение сроков представления или наличие ошибок в форме СЗВ-ТД. В соответствии с ч. 2 ст. 15.33.2 КоАП РФ, если форма не будет представлена в ПФР в срок либо будет передана неполная или недостоверная информация, должностному лицу будет вынесено предупреждение или назначен штраф в размере от 300 до 500 руб. Выписывать эти штрафы имеют право инспекторы ГИТ (Приказ Роструда от 31.08.2020 № 170).

Кроме того, необходимо учесть, что специалисты ПФР сверяют форму СЗВ-ТД с формами СЗВ-СТАЖ и СЗВ-М. При обнаружении расхождений в них информация об этом будет передаваться в ГИТ.

За отсутствие отчетов по форме СЗВ-ТД также предусмотрена ответственность по ч. 1 ст. 5.27 КоАП РФ: штраф для организации составляет от 30 000 до 50 000 руб.

Общие правила сдачи СЗВ-М

Сведения о застрахованных физлицах по форме СЗВ-М (утверждена постановлением Правления ПФР от 01.02.2016 № 83п) должны сдавать в ПФР по итогам каждого месяца все страхователи. То есть, все организации, которые имеют штатных и внештатных работников (застрахованных лиц). В форму включают сведения обо всех застрахованных физлицах, которые выполняют работу на основании трудовых или гражданско-правовых договоров.

Неважно, вела организация фактическую деятельность или нет, а также были ли выплаты людям в отчетном месяце или нет. Подать форму СЗВ-М нужно в любом случае. Это следует из положений пункта 2.2 статьи 11 Закона от 01.04.1996 № 27-ФЗ.

СЗВ-М сдают в территориальные отделения ПФР по месту учета страхователя, то есть организации – работодателя.

Форму можно сдать:

- на бумаге или в электронном виде – если число физлиц, которые включены в отчет, меньше 25 человек;

- только в электронном виде – если количество человек, включенных в отчет, 25 и более.

СЗВ-М сдают ежемесячно, не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Когда СЗВ-М придется отменить или дополнить

Если по каким-либо работникам в отчете допущены опечатки (например, ошибка в ФИО или СНИЛС) то действовать нужно так:

- сформировать отменяющую форму, аннулировав ошибочную запись;

- сформировать дополняющий отчет, сделав запись правильную.

Такие правила следуют из постановления Правления ПФР от 01.02.2016 № 83п.

Ответственность

По общему правилу, размер штрафа составляет 500 руб. за каждое застрахованное лицо. Страхователя оштрафуют на эту сумму:

- если он сдаст отчет позже срока;

- если он сдаст отчет своевременно, но укажет в нем данные не по всем сотрудникам;

- если он сдаст отчет вовремя, но укажет в нем недостоверные сведения (например, неверный СНИЛС или ФИО сотрудника).

Кроме того, виновному должностному лицу придется заплатить от 300 до 500 руб. (ст. 15.33.2 КоАП РФ).

Штрафа можно избежать, если организация устранит ошибки и несоответствия в течение пяти дней с момента получения уведомления об ошибках от ПФР. Также санкций не будет, если страхователь выявит и исправит ошибки самостоятельно, до того, как их обнаружит ПФР.

Такие выводы следуют из части 3 статьи 17 Закона от 01.04.1996 № 27-ФЗ и п. 39 Инструкции, утвержденной приказом Минтруда от 21.12.2016 № 766н.

Важно!

Еще один штраф предусмотрен за то, что организация, которая обязана сдавать СЗВ-М в электронном виде, представила его на бумаге. В этом случае страхователя оштрафуют на 1000 руб. Это правило части 4 статьи 17 Закона от 01.04.1996 № 27-ФЗ.

Виды и коды ошибок в СЗВ-М

Каждому виду ошибок в СЗВ-М присвоен соответствующий код. А именно:

Далее остановимся на каждом из видов ошибок более подробно.

Грубые ошибки в СЗВ-М (код ошибки – 50)

Важно!

Нельзя отправлять тот же файл, который в фонде первый раз не приняли, – даже если в нём все ошибки скорректированы. Если при повторной отправке имя файла будет тем же, что и в первый раз, проверочная программа ПФР автоматически откажет в приеме.

Вот примеры таких ошибок.

В чем ошибка

Как правильно

- недействительна;

- выдана неуполномоченным центром;

- принадлежит не тому, кто указан подписантом.

Ошибки в СЗВ-М, при которых отчет примут частично (код ошибки 30-40)

Таким ошибкам соответствуют коды 30-40. Форма СЗВ-М при их наличии считается принятой частично. Это означает – отчет принят, но нужен корректирующий отчет. Как правило, такие ошибки связаны с некорректными или неполными данными о застрахованных лицах.

Вот примеры таких ошибок.

В чем ошибка

Как правильно

При проверке специалисты фонда сверяют СНИЛС по ФИО человека.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочный СНИЛС.

При проверке специалисты фонда сверяют ФИО по страховому номеру.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные.

На практике возможна такая ситуация. ПФР ошибочно открыл несколько лицевых счетов одному и тому же застрахованному лицу и, соответственно, присвоил ему несколько СНИЛС.

- сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные;

- сформировать дополняющий отчет, указав правильные сведения.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные.

Ошибки в СЗВ-М, при которых отчет уточнять необязательно (код ошибки 10-20)

Таким ошибкам соответствуют коды 10-20. Форма СЗВ-М при их наличии считается принятой. Это означает – отчет принят, уточнять необязательно.

Самые распространенные ошибки такого типа:

- не указан ИНН застрахованного лица;

- указан неверный ИНН сотрудника.

Если ИНН не указан по причине его отсутствия у человека, то этот недочет исправлять не нужно – идентификационный номер не является критичным для пенсионного отчета.

- ИНН у человека есть, но его просто забыли включить в отчет;

- ИНН сотрудника указан с опечатками.

Важно!

При отсутствии ИНН у застрахованного лица нужно просто оставить соответствующие графы формы СЗВ-М пустыми. Нельзя вписывать в графы нули – это будет считаться ошибкой.

Выводы

Высокая квалификация наших специалистов и автоматизированный контроль позволят избежать вашей компании ошибок и штрафов, а вашему главному бухгалтеру – освободить рабочее время от рутинных операций и сосредоточиться на решении стратегических задач.

Общие правила сдачи СЗВ-М

Сведения о застрахованных физлицах по форме СЗВ-М (утверждена постановлением Правления ПФР от 01.02.2016 № 83п) должны сдавать в ПФР по итогам каждого месяца все страхователи. То есть, все организации, которые имеют штатных и внештатных работников (застрахованных лиц). В форму включают сведения обо всех застрахованных физлицах, которые выполняют работу на основании трудовых или гражданско-правовых договоров.

Неважно, вела организация фактическую деятельность или нет, а также были ли выплаты людям в отчетном месяце или нет. Подать форму СЗВ-М нужно в любом случае. Это следует из положений пункта 2.2 статьи 11 Закона от 01.04.1996 № 27-ФЗ.

СЗВ-М сдают в территориальные отделения ПФР по месту учета страхователя, то есть организации – работодателя.

Форму можно сдать:

- на бумаге или в электронном виде – если число физлиц, которые включены в отчет, меньше 25 человек;

- только в электронном виде – если количество человек, включенных в отчет, 25 и более.

СЗВ-М сдают ежемесячно, не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Когда СЗВ-М придется отменить или дополнить

Если по каким-либо работникам в отчете допущены опечатки (например, ошибка в ФИО или СНИЛС) то действовать нужно так:

- сформировать отменяющую форму, аннулировав ошибочную запись;

- сформировать дополняющий отчет, сделав запись правильную.

Такие правила следуют из постановления Правления ПФР от 01.02.2016 № 83п.

Ответственность

По общему правилу, размер штрафа составляет 500 руб. за каждое застрахованное лицо. Страхователя оштрафуют на эту сумму:

- если он сдаст отчет позже срока;

- если он сдаст отчет своевременно, но укажет в нем данные не по всем сотрудникам;

- если он сдаст отчет вовремя, но укажет в нем недостоверные сведения (например, неверный СНИЛС или ФИО сотрудника).

Кроме того, виновному должностному лицу придется заплатить от 300 до 500 руб. (ст. 15.33.2 КоАП РФ).

Штрафа можно избежать, если организация устранит ошибки и несоответствия в течение пяти дней с момента получения уведомления об ошибках от ПФР. Также санкций не будет, если страхователь выявит и исправит ошибки самостоятельно, до того, как их обнаружит ПФР.

Такие выводы следуют из части 3 статьи 17 Закона от 01.04.1996 № 27-ФЗ и п. 39 Инструкции, утвержденной приказом Минтруда от 21.12.2016 № 766н.

Важно!

Еще один штраф предусмотрен за то, что организация, которая обязана сдавать СЗВ-М в электронном виде, представила его на бумаге. В этом случае страхователя оштрафуют на 1000 руб. Это правило части 4 статьи 17 Закона от 01.04.1996 № 27-ФЗ.

Виды и коды ошибок в СЗВ-М

Каждому виду ошибок в СЗВ-М присвоен соответствующий код. А именно:

Далее остановимся на каждом из видов ошибок более подробно.

Грубые ошибки в СЗВ-М (код ошибки – 50)

Важно!

Нельзя отправлять тот же файл, который в фонде первый раз не приняли, – даже если в нём все ошибки скорректированы. Если при повторной отправке имя файла будет тем же, что и в первый раз, проверочная программа ПФР автоматически откажет в приеме.

Вот примеры таких ошибок.

В чем ошибка

Как правильно

- недействительна;

- выдана неуполномоченным центром;

- принадлежит не тому, кто указан подписантом.

Ошибки в СЗВ-М, при которых отчет примут частично (код ошибки 30-40)

Таким ошибкам соответствуют коды 30-40. Форма СЗВ-М при их наличии считается принятой частично. Это означает – отчет принят, но нужен корректирующий отчет. Как правило, такие ошибки связаны с некорректными или неполными данными о застрахованных лицах.

Вот примеры таких ошибок.

В чем ошибка

Как правильно

При проверке специалисты фонда сверяют СНИЛС по ФИО человека.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочный СНИЛС.

При проверке специалисты фонда сверяют ФИО по страховому номеру.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные.

На практике возможна такая ситуация. ПФР ошибочно открыл несколько лицевых счетов одному и тому же застрахованному лицу и, соответственно, присвоил ему несколько СНИЛС.

- сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные;

- сформировать дополняющий отчет, указав правильные сведения.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные.

Ошибки в СЗВ-М, при которых отчет уточнять необязательно (код ошибки 10-20)

Таким ошибкам соответствуют коды 10-20. Форма СЗВ-М при их наличии считается принятой. Это означает – отчет принят, уточнять необязательно.

Самые распространенные ошибки такого типа:

- не указан ИНН застрахованного лица;

- указан неверный ИНН сотрудника.

Если ИНН не указан по причине его отсутствия у человека, то этот недочет исправлять не нужно – идентификационный номер не является критичным для пенсионного отчета.

- ИНН у человека есть, но его просто забыли включить в отчет;

- ИНН сотрудника указан с опечатками.

Важно!

При отсутствии ИНН у застрахованного лица нужно просто оставить соответствующие графы формы СЗВ-М пустыми. Нельзя вписывать в графы нули – это будет считаться ошибкой.

Выводы

Высокая квалификация наших специалистов и автоматизированный контроль позволят избежать вашей компании ошибок и штрафов, а вашему главному бухгалтеру – освободить рабочее время от рутинных операций и сосредоточиться на решении стратегических задач.

Читайте также: