Как рассчитать больничный по мрот 2016

Обновлено: 08.05.2024

МРОТ для расчета больничного листа в 2021 году — 12 792 рубля. В связи с последними изменениями законодательства важно правильно его применять для исчисления пособия по временной нетрудоспособности. Работодатель оплачивает только первые 3 дня.

Дни отсутствия на работе из-за болезни оплачиваются на основании листа нетрудоспособности. Больничный лист необходимо предъявить работодателю. Бланк больничного (листка нетрудоспособности) установлен приказом Минздравсоцразвития № 347н от 26.04.2011.

Порядок оплаты временной нетрудоспособности по МРОТ

Правила оплаты дней отсутствия на работе по причине болезни установлены в Федеральном законе № 255-ФЗ от 29.12.2006. В нем указано, какая минимальная сумма по больничному листу положена работнику — не менее минимального размера оплаты труда в расчете за один день нетрудоспособности.

Дни болезни оплачиваются исходя из среднего заработка для исчисления пособия в больничном листе, который определяется с учетом начислений сотрудника за два календарных года, предшествовавших году, в котором сотрудник заболел. Например, если сотрудник заболел в августе 2021 г., то для оплаты времени нетрудоспособности берут в расчет данные за 2019 и 2020 годы.

Включаются в подсчет только выплаты, с которых были начислены страховые взносы в ФСС (ч. 2, 3 ст. 14 255-ФЗ). Формула расчета:

Ежегодные выплаты, включаемые в расчетную базу, ограничиваются величиной предельной базы для начисления страховых взносов. Устанавливаются они Правительством РФ.

| Год | Предельная величина начисления взносов | Постановление правительства |

|---|---|---|

| 2016 | 718 000 | № 1265 от 26.11.2015 |

| 2017 | 755 000 | № 1255 от 29.11.2016 |

| 2018 | 815 000 | № 1378 от 15.11.2017 |

| 2019 | 865 000 | № 1426 от 28.11.2018 |

| 2020 | 912 000 | № 1407 от 06.11.2019 |

| 2021 | 966 000 | № 1935 от 26.11.2020 |

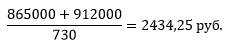

Таким образом, максимальный размер среднего дохода за один день болезни в 2021 году составляет:

Если сотрудник ранее работал на другом предприятии, то для определения среднедневной суммы пособия следует учесть выплаты у прежнего работодателя. Для этого сотрудник представляет в бухгалтерию справку по форме, утвержденной приказом Минтруда № 182н от 30.04.2013. Для тех, у кого не было заработка до нетрудоспособности или он оказался меньше МРОТ, предусмотрена минимальная оплата больничного пособия.

Расчет минимальной суммы пособия по нетрудоспособности в 2021 г.

Минимальный размер оплаты труда (МРОТ) используется для расчета больничных в следующих случаях:

- Если страховой стаж работника менее 6 месяцев.

- Если у работника нет доходов в предыдущие два года либо они ниже 24-кратного МРОТ. Такое случается, например, если человек недавно впервые устроился на работу или не работал длительное время.

- Если средний заработок за полный месяц оказался ниже минимального размера оплаты труда.

- Если в листе нетрудоспособности есть отметка о нарушении режима (тогда МРОТ умножают на количество дней с начала отметки о нарушении режима до окончания болезни).

- Если заболевание или травма случились в результате опьянения (алкогольного, наркотического, токсического). В этом случае в больничном проставляется дополнительный код 021.

Также расчет больничного по минималке применяется, если сотрудница только что вышла из отпуска по уходу за ребенком. В этом случае она вправе заменить один или два года расчетного периода (ч. 1 ст. 14 255-ФЗ). Тогда доход станет выше.

Использование МРОТ в формуле расчета среднего заработка

Минимальный размер выплаты по больничному ограничен средним заработком, рассчитанным исходя из минимального размера оплаты труда.

МРОТ следует брать в размере, установленном на дату начала заболевания.

Вот так выглядит расчет больничного по МРОТ в 2021 году:

При вычислении следует внимательно следить за изменением установленной величины МРОТ. В 2018 г. она изменялась дважды, а в 2020-м минимальный размер оплаты труда еще повысился:

- с 01.01.2018 — 9489 руб. (421-ФЗ от 28.12.2017);

- с 01.05.2018 — 11 163 (41-ФЗ от 07.03.2018);

- с 01.01.2019 — 11 280 (приказ Минтруда № 550н от 24.08.2018);

- с 01.01.2020 — 12 130;

- с 01.01.2021 — 12 792;

- с 01.01.2022 — 13 394 (еще не утвержден).

Если трудовая деятельность ведется в регионах Крайнего Севера или приравненных к ним, то пособие по МРОТ рассчитывают с учетом повышающего районного коэффициента.

Кроме того, не забудьте, что в формуле расчета пособия по нетрудоспособности учитывается и коэффициент трудового стажа:

- если стаж более 8 лет, то выплата составит 100 %;

- 5–8 лет — 80 %;

- менее 5 лет, но более полугода — 60 %.

Вот так выглядит таблица МРОТ для расчета больничного ФСС в 2021 году с периодами за 2018–2020 гг.

Если работник имеет неполный рабочий день, то полученный размер минимального среднего заработка уменьшается пропорционально отработанному времени.

В 2021 году все регионы РФ перешли на прямые выплаты пособий по временной нетрудоспособности Фондом социального страхования. Работодатели определяют, сколько минимальная оплата больничного листа в день, и оплачивают пособие только за первые 3 дня.

Расчет пособия по болезни из минимального размера оплаты труда: примеры

Пример 1

Сотруднику начислена заработная плата в 2020 г.:

| Месяц | Зарплата |

|---|---|

| Сентябрь | 30 000,00 |

| Октябрь | 30 000,00 |

| Ноябрь | 30 000,00 |

| Декабрь | 32 000,00 |

| Итого за 2020 г. | 122 000,00 |

15.04.2021 действует МРОТ в размере 12 792 руб. Таким образом, база для расчета пособия по болезни исходя из заработка составляет 122 000 руб., что меньше минимальной базы для расчета — 307 008. Следовательно, оплата больничного производится исходя из минимального размера оплаты труда. Первые три дня листа нетрудоспособности будут оплачены за счет средств работодателя, а последующие два — за счет средств ФСС.

При этом, поскольку Рукавишников — молодой специалист, страховой стаж которого к 15 марта составляет чуть более полугода, пособие по болезни ему выплачивается в размере 60 % от расчетной суммы.

Сумма, начисленная за дни болезни, составит:

| Оплаченные дни | Вычисление | Сумма, руб. | |

|---|---|---|---|

| За счет организации | 3 | 420,56 × 60 % х 3 | 757,00 |

| За счет ФСС | 2 | 420,56 × 60 % х 2 | 504,67 |

| Итого | 5 | 1261,67 |

Из начисленной суммы следует удержать НДФЛ в размере 13 %. Обратите внимание: налог исчисляется всегда в целых рублях.

Пример 2

Расчетный период — 2019 и 2020 гг., заработок Шапошникова составил 960 000 руб. Средний дневной заработок равен:

По среднему оплачиваются 4 дня:

Остальные 7 дней оплачиваются по МРОТ (в августе 2021 г. он равен 12 792 руб., а средний дневной заработок исходя из МРОТ равен 420,56, как мы указали выше в таблице):

Надо еще не забыть, что стаж Шапошникова — 7 лет, следовательно, необходимо использовать коэффициент 0,8, или 80 %.

Вводная информация

Новый минимальный заработок

Больничные, декретные и детские пособия, в общем случае, нужно считать из среднего заработка за расчетный период, то есть за два года, предшествующих началу болезни, декрета или отпуска года (с 1 января по 31 декабря). Соответственно, если работник, допустим, заболел в июле 2016 года, то расчетным периодом станут 2014 и 2015 годы (ч. 1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

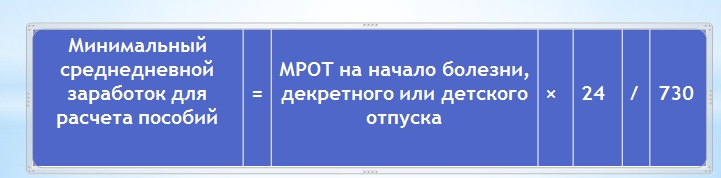

Однако меньше определенного размера заработок за расчетный период быть не должен. Государство гарантирует расчет пособия исходя из минимально допустимого заработка. Он определяется так:

Соответственно, если страховой случай (болезнь, декрет или отпуск по уходу за ребенком) наступил после 1 июля 2016 года, то минимальный заработок за расчетный период составит 180 000 руб. (7500 руб. × 24 мес.).

Чтобы узнать минимальный среднедневной заработок для расчета пособий, бухгалтеру требуется получившееся значение разделить на 730. Применяется такая формула:

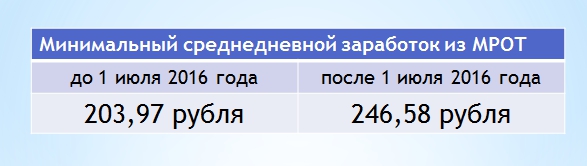

Соответственно, с 1 июля 2016 года минимальный среднедневной заработок составляет 246,58 рублей в день (180 000 руб. / 730 дн.). Меньше данной величины с 1 июля 2016 года среднедневной заработок для расчета пособий быть не может.

До 1 июля среднедневной заработок составлял 203,97 рубля (6204 руб. × 24 мес. / 730). То есть, среднедневной заработок увеличился на 42,61 рубля (246,58 руб. – 203,97 руб.).

Заработок меньше минимального

Бухгалтеру организации или ИП следует следить за тем, чтобы пособия работникам были рассчитаны правильно. Это позволит без проблем возмещать пособия из ФСС и после 1 июля 2016 года. Поясним на что обращать внимание.

Итак, предположим, что страховой случай (болезнь, декрет или начало отпуска по уходу за ребенком) произошел в июле 2016 года. Расчетным периодом станут 2014-2015 годы. Чтобы рассчитать пособие, бухгалтеру нужно определить среднедневной заработок по следующей формуле:

При расчете пособия по временной нетрудоспособности в данную формулу следует подставлять количество дней — 730. Если же рассчитываете декретные или пособия по уходу за ребенком, то количество дней может быть меньше, поскольку из расчетного периода исключаются дни болезни, декрета, детского отпуска и освобождения от работы с сохранением заработка (п. 3 и 3.1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

По итогам указанного расчета, среднедневной заработок не может быть меньше суммы, рассчитанной из МРОТ. То есть, с 1 июля 2016 года среднедневной заработок не может быть меньше 246,58 рублей в день.

Пример расчета пособия по болезни из МРОТ.

И.А. Феоктистова болела с 19 по 27 июля 2016 года (9 календарных дней). Её страховой стаж 2 года и 3 месяца. Сумма выплат в ее пользу за расчетный период (2014 и 2015 годы) составила 158 650 рублей.

При таких условиях фактический среднедневной заработок И.А. Феоктистовой равен 217,33 руб. (158 650 руб./ 730).

Однако средний дневной заработок, рассчитанный из МРОТ, составляет 246,58 руб. (7500 руб. × 24 мес. / 730). Эта сумма выше, чем фактический заработок И.А. Феоктистовой: 246,58 руб. > 217,33 руб. Поэтому для расчета пособия по болезни бухгалтеру следует принять величину, рассчитанную исходя из МРОТ.

Поскольку стаж И.А. Феоктистовой менее 5 лет, размер её пособия составит 60% среднего заработка (п.3 ч.1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ).

В результате сумма пособия по болезни составит— 1331,53 руб. (246,58 руб. × 60% × 9 дн.).

Так, на примере, можно проследить повышение пособий с 1 июля 2016 года. Ведь если бы МРОТ не повысили, то в качестве среднедневного заработка бухгалтеру потребовалось бы использовать среднедневной заработок в размере 203,97 рубля.

Обратите внимание: если в вашей местности действует районный коэффициент, умножьте на него минимальное пособие, рассчитанное из МРОТ. То есть, если бы в местности, где занята И.А. Феоктистова был установлен коэффициент, допустим, 1,7, то размер полагающегося ей пособия составил бы 2263,60 руб. (246,58 руб. × 60% × 9 дн. × 1,7).

В расчетном периоде нет заработка

Если расчетном периоде у работника вообще нет заработка, то для расчета пособия вместо нуля также следует принимать заработок, рассчитанный МРОТ, который установлен на момент наступления страхового случая. Такая ситуация может произойти, если сотрудник в расчетном периоде вообще не работал и не имеет права на замену лет расчетного периода. Приведем примеры подобного расчета.

Пособие по болезни: пример расчета после 1 июля

А.С. Иванов болел с 4 по 12 июля 2016 года (то есть, 9 календарных дней). Заработка в расчетном периоде (2014-2015) у него не было. Стаж – 5 лет и 2 месяца. А.С. Иванов занят полный рабочий день.

В такой ситуации бухгалтеру следует взять среднедневной заработок, рассчитанный из МРОТ, а именно 246,58 руб. (7500 руб. × 24 мес. / 730)

Стаж А.С. Иванова более 5 лет. Это значит, что ему полагается 80 процентов среднего заработка (п.2 ч.1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ). Поэтому размер дневного пособия составит 197,26 руб. (246,58 руб. × 80 %).

А.С. Иванов болел 9 дней. За этот период сумма полагающегося ему пособия составит 1775,38 (197,26 руб. × 9 дн.).

Также приведем примера расчета декретного пособия в ситуации, когда в расчетном периоде не было заработка.

Пособие по беременности и родам: пример расчета после 1 июля

С.Б. Николаева желает уйти в отпуск по беременности и родам с 28 июля 2016 года. Расчетный период — с 1 января 2014 года по 31 декабря 2015 года. В расчетном периоде заработок отсутствовал. Страховой стаж — 7 месяцев. Районный коэффициент не применяется.

Минимальный среднедневной заработок составляет 246,58 руб. (7500 руб. × 24 мес.) / 730. Дневное пособие — 246,58 руб. (246,58 руб. × 100%). В итоге, сумма пособия С.Б. Николаевой за 140 календарных дней декрета, рассчитанная из МРОТ, составит 34 521,2 руб. (246,58 руб. × 140 дн.).

Обратите внимание: сотрудница, которой назначается пособие по болезни, декретное пособие или пособие по уходу за ребенком, вправе обратиться в бухгалтерию и попросить заменить один или оба года расчетного периода другими годами. Для этого ей потребуется написать заявление. При этом бухгалтер должен будет произвести замену лет при одновременном соблюдении 3-х условий:

- женщина хочет поменять годы, в которых она находилась в отпуске по беременности и родам или в отпуске по уходу за ребенком;

- выбранные для замены годы предшествуют расчетному периоду (письмо Минтруда России от 03.08.2015 № 17-1/ООГ-1105);

- по результатам замены лет размер пособия станет больше.

Таким образом, перед тем как рассчитывать пособие из МРОТ, бухгалтеру имеет смысл проверить, нет ли у работницы права на замену лет расчетного периода.

Стаж меньше шести месяцев

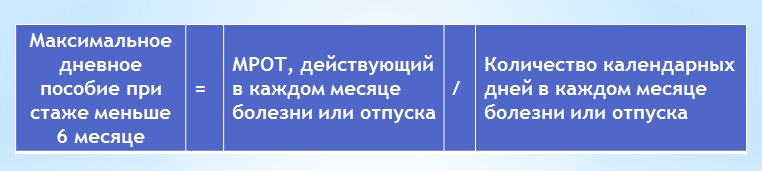

Пособия по временной нетрудоспособности и по беременности и родам не могут превышать МРОТ за календарный месяц (с учетом районных коэффициентов), если стаж человека не более шести месяцев (ч. 6 ст. 7, ч.3 ст. 11 Федерального закона от 29.12.2006 № 255-ФЗ). То есть, при стаже меньше шести месяцев пособие может быть меньше, но не больше МРОТ. Чтобы это проконтролировать, требуется вычислить максимальное дневное пособие в каждом месяце (чтобы понять, больше какой суммы учитывать в расчетах нельзя). Для этого используйте такую формулу (п.20 Положения о расчете пособий, утв. Постановлением Правительства РФ от 15.06.2007 № 375):

Соответственно, если мы говорим, допустим, про болезнь в июле, то максимальное дневное пособие в этом месяцев составит 241,94 (7500 руб. / 31 дн.), поскольку в июле 2016 года 31 календарный день.

Поясним расчеты на примере.

Пример расчета пособия по нетрудоспособности при стаже меньше шести месяцев.

М.В. Тругманов болел с 11 по 28 июля 2016 года (18 календарных дней). Стаж работника – менее шести месяцев. В расчетном периоде (2014-2015 годы) выплат в пользу работника нет (это его первое место работы).

Как мы уже выяснили, средний дневной заработок, исходя из МРОТ, с 1 июля 2016 года составляет 246,58 руб. (7500 руб. × 24 мес. / 730). При этом если страховой стаже до пяти лет, то при расчете пособия по болезни следует учесть 60% среднего заработка (п. 3 ч. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ). Поэтому размер дневного пособия М.В. Тругманова составит 147,95 руб. (246,58 руб. × 60%). В результате за 18 календарных дней болезни размер пособия составит 2663,10 руб. (147,95 × 18 дн.).

Теперь проверим, не завышена ли эта сумма. Для этого возьмем максимальную сумму дневного пособия в июле, рассчитанную из МРОТ, то есть 241,94 (7500 руб. / 31 дн.). Если взять эту сумму, то за 18 дней болезни максимальное пособие составит 4345,20 руб. (241,94 руб. × 18 дн.). Стаж работника мы уже не учитываем.

4345,20 рублей больше 2663,10 рублей. Значит, за июль М.В. Тругманову нужно выплатить меньшую сумму – 2663,10 рублей. Превышения максимального значения нет.

Также приведем и расчета пособия по беременности и родам при стаже менее шести месяцев.

- в июне – 206,80 руб. (6204 руб. / 30 календ. дн.);

- июле, августе и октябре – 241,94 руб. (7500 руб. / 31 календ. дн.);

- сентябре и ноябре – 250 руб. (7500 руб. / 30 календ. дн.).

Работодатель вправе ограничить размер пособия по болезни за полный календарный месяц величиной МРОТ, если работник без уважительной причины (ч. 1 ст. 8 Федерального закона от 29.12.2006 № 255-ФЗ):

- нарушил больничный режим – со дня, когда нарушение было допущено;

- не пришел на прием к врачу или на проведение медико-социальной экспертизы – со дня неявки;

- заболел или получил травму вследствие алкогольного, наркотического, токсического опьянения – за весь период нетрудоспособности.

Поясним, как можно ограничить размер пособия, используя МРОТ.

Пример ограничения пособия по болезни при нарушении режима.

А.Г. Петров принес в бухгалтерию листок нетрудоспособности за период болезни с 11 по 28 июля 2016 года. Однако в больничном листке есть отметка о нарушении режима 18 июля (работник не явился на прием к врачу по неуважительной причине).

В такой ситуации больничное пособие до 18 июля нужно посчитать по общим правилам, исходя их среднего заработка. А с 18 по 28 июля (то есть, за 10 дней с даты нарушения) пособие можно оплатить исходя из МРОТ. В регионе, где работает А.Г. Петров, районный коэффициент не установлен. Его страховой стаж – восемь лет. Значит, ему положено пособие в размере 100 процентов заработка (ч.1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ).

Максимальный средний дневной заработок за июль, рассчитанный из МРОТ, составит 241,94 руб. (7500 руб./ 31 дн.)

Сумма пособия за 18–28 июля (то есть, за период нарушения режима) составит: 2419,40 рублей. (241,94 руб. × 10 дн.). До даты нарушения пособие можно рассчитать по общим правилам (не из МРОТ).

Новый минимальный размер пособия по уходу за ребенком

Теперь расскажем об увеличении детских пособий с 1 июля 2016 года. Итак, напомним, что пособие по уходу за ребенком работодатель должен выплачивать работнику ежемесячно в сумме, равной 40% среднего заработка, но не меньше минимального размера (п. 1 ст. 11.2 Федерального закона от 29.12.2006 № 255-ФЗ). С 1 февраля 2016 года минимальные пособия по уходу за ребенком следующие:

- 2908,62 рублей – на первого ребенка;

- 5817,24 рублей – на второго и последующих детей (Постановление Правительства РФ от 28.01.2016 № 42).

Размеры других пособий

Размер некоторых других видов пособий также никак не изменится в связи с увеличением в МРОТ. Так, к примеру, не изменится с 1 июля единовременное пособие при рождении ребенка. Его размер, по-прежнему, останется на уровне 15 512,65 рублей.

В таблице ниже мы обобщили значения, связанные с пособиями. В таблице, в частности, можно увидеть изменения в расчете детских пособий с 1 июля.

Таблица. Значения, связанные с пособиями с 1 февраля и с 1 июля 2016 года

| Пособие | С 1 февраля 2016 года | С 1 июля 2017 года |

| Максимальный размер ежемесячного пособия по уходу за ребенком | 21 554,82 руб. | 21 554,82 руб. |

| Минимальный размер пособия по беременности и родам | 28 555,40 руб. (при многоплодной беременности – 39 569,62 руб., осложненных родах — 31 818,87 руб.). | 34 521,20 руб. (при многоплодной беременности — 47 835,62 руб., осложненных родах — 38 465,75 руб.). |

| Максимальный размер пособия по беременности и родам | 248 164 руб. (при многоплодной беременности —343 884,4 руб., осложненных родах — 276 525,6 руб.) | 248 164 руб. (при многоплодной беременности —343 884,4 руб., осложненных родах — 276 525,6 руб.) |

| Максимальный среднедневной заработок для расчета пособий | 1772,6 руб. | 1772,6 руб. |

| Расчетный период для расчета пособия по нетрудоспособности | 2014-2015 годы | 2014-2015 годы |

| Единовременное пособие при рождении ребенка | 15 512,65 руб. (с индексацией с 1 февраля 7%) | 15 512,65 руб. |

| Пособие за постановку на учет в ранние сроки беременности | 581,73 руб. (с индексацией с 1 февраля 7%) | 581,73 руб. |

| Минимальный размер пособия по уходу за ребенком до полутора лет | За первым ребенком - 2908,62 руб.; Уход за вторым ребенком 5 817,24 руб. (с индексацией с 1 февраля 7%) | За первым ребенком - 3000 руб.; Уход за вторым ребенком 5 817,24 руб. |

Новые участники пилотного проекта

Новые цифры: таблица

В заключение мы обобщили наиболее важные цифры, которые изменились в связи с увеличением МРОТ и расчетом пособий, возмещаемых из ФСС. Эта таблица поможет закрепить информацию об увеличении пособий с 1 июля 2016 года.

СДЗ — это средний дневной заработок сотрудника за определённый период. Он нужен для того, чтобы правильно оплатить отпуск, командировку, больничный или декрет. Для разных случаев СДЗ считается по-разному.

СДЗ для отпуска

Шаг 1: определите расчётный период

Если сотрудник работает у вас больше года, расчётный период — 12 календарных месяцев перед отпуском.

Отпуск у Даши начинается 14 августа 2021 года, значит, расчётный период — с 1 августа 2020 года до 31 июля 2021 года.

Если сотрудник работает у вас меньше года — с даты приёма на работу до последнего дня месяца перед отпуском.

Андрей пришёл в компанию 1 февраля, а с 3 сентября уходит в отпуск. Расчётный период — с 1 февраля до 31 августа.

Если сотрудница берёт отпуск сразу после декрета — 12 календарных месяцев до начала декрета.

Маша была в декрете и отпуске по уходу за ребёнком с 11 мая 2018 года по 25 июля 2021 года. А с 26 июля она взяла обычный отпуск. Расчётный период — с 1 мая 2017 года по 30 апреля 2018 года.

Шаг 2: посчитайте заработок за расчётный период

Учитывайте зарплату со всеми надбавками и коэффициентами, а премии — по правилам из пункта 15 Постановления Правительства.

Не учитывайте отпускные, командировочные, больничные и другие выплаты, которые считаются по среднему заработку, материальную помощь, компенсацию расходов на питание.

Шаг 3: посчитайте количество отработанных дней за расчётный период

Для этого определите, сколько отработанных дней в каждом месяце периода:

- Если сотрудник полностью отработал месяц, количество дней — 29,3.

- Если в некоторые дни месяца сотрудник не работал. Количество дней = Количество отработанных дней / Количество календарных дней в месяце х 29,3.

Отработанными считаются будни, выходные и праздники, когда сотрудник не в отпуске, командировке и не на больничном. Для расчета берем календарные дни, а не фактически отработанные. Например, у сотрудника с графиком 5/2 — для расчета в неделю берем 7 календарных, а не 5 фактически отработанных дней

Сложите отработанные дни в каждом месяце, и получится количество отработанных дней за расчётный период.

Шаг 4: посчитайте средний дневной заработок по формуле

СДЗ = Заработок за расчётный период / Отработанные дни за расчётный период

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Пример расчёта среднего дневного заработка для отпуска

Арина уходит в отпуск 31 июля 2021 года. Её зарплата не менялась больше года и составляет 30 тысяч рублей. Больничный не брала, в командировки не ездила. За последние 12 месяцев была в отпуске один раз с 1 по 14 ноября 2020 года.

- Расчётный период — с 1 июля 2020 года по 30 июня 2021 года. Из него исключаем 14 дней проведенных в отпуске.

- Заработок за расчётный период — 345 тысяч рублей (11 x 30 000 + 15 000).

- Количество отработанных дней за расчётный период — 337,9 (11 x 29,3 + 16 / 30 x 29,3).

- Средний дневной заработок = 345 тысяч рублей / 337,9 = 1021,01 рублей.

Чтобы не считать вручную, используйте калькулятор отпускных.

О том, как оформить отпуск, мы писали в статье.

СДЗ для командировки

Шаг 1: определите расчётный период

Расчётный период — 12 месяцев до командировки.

Людмила уехала в командировку 15 июня 2021 года, расчетный период — с 1 июня 2020 года по 31 мая 2021 года.

Если сотрудник отработал меньше года, возьмите для расчета период с даты приёма до последнего дня месяца перед отпуском.

Максим пришел в компанию 15 января, 8 июля его отправили в командировку. Значит, расчетный период — с 15 января по 31 июня.

Шаг 2: посчитайте заработок за расчётный период

Учитывайте зарплату со всеми надбавками и коэффициентами, премии — по правилам из пункта 15 Постановления Правительства.

Не учитывайте больничные и пособия, отпускные, оплаты по среднему заработку и прочие начисления из пункта 5 Постановления Правительства.

Шаг 3: посчитайте количество фактически отработанных дней за расчётный период

Посмотрите количество рабочих дней по табелю учета рабочего времени. Сложите фактически отработанные дни в каждом месяце, и получится количество отработанных дней за расчётный период.

Шаг 4: посчитайте средний дневной заработок по формуле

СДЗ = Заработок за расчётный период / отработанные дни за расчётный период

Пример расчёта среднего дневного заработка для командировочных

Валентин улетает в командировку 23 августа 2021 года. Его зарплата не менялась больше года и составляет 45 тысяч рублей. За последние 12 месяцев в отпуске, на больничном или в командировке не был.

- Расчётный период — с 1 августа 2020 года по 31 июля 2021 года.

- Заработок за расчётный период — 540 тысяч рублей (12 * 45 000).

- Количество фактически отработанных дней за расчётный период — 247.

- Средний дневной заработок = 540 тысяч рублей / 247 = 2186, 23 рублей.

О том, как оформить командировку, мы написали в статье.

СДЗ для больничных

Шаг 1: определите расчётный период

Расчётный период — два календарных года до больничного сотрудника.

Николай заболел 17 июня 2021 года. Расчётный период — с 1 января 2019 года до 31 декабря 2020 года.

Если в расчётном периоде сотрудник был в отпуске по уходу за ребенком или по беременности и родам, один или оба года можно заменить на другие — до отпуска. Но только в том случае, если замена увеличит сумму пособия. Для этого работник пишет заявление о замене одного или двух лет расчётного периода на годы перед отпуском.

Шаг 2: посчитайте заработок сотрудника за расчётный период

Учитывайте все выплаты сотруднику, с которых перечисляли взносы на нетрудоспособность: например, зарплату, премии, отпускные.

Не учитывайте больничные, материальную помощь до 4 000 рублей, суточные до 700 рублей и другие выплаты из статьи 422 Налогового кодекса.

Если сотрудник работает у вас меньше двух календарных лет, посмотрите его доходы в справке о зарплате из предыдущей компании.

Доходы нужно учитывать в пределах лимитов. Максимальный размер доходов в год ограничен суммой, с которой рассчитываются взносы. Минимальный — МРОТом, умноженным на количество месяцев в расчетном периоде. Если доходы за год не вписываются в эти рамки, берите минимальный или максимальный размер.

Максимальный размер доходов:

- за 2016 год — 718 тысяч рублей

- за 2017 год — 755 тысяч рублей

- за 2018 год — 815 тысяч рублей

- за 2019 год — 865 тысяч рублей

- за 2020 — 912 тысяч рублей

Минимальный размер доходов считается по формуле 24 х МРОТ:

- с 1 января 2016 года по 30 июня 2016 года — 148 896 рублей

- с 1 июля 2016 года по 30 июня 2017 года — 180 тысяч рублей

- с 1 июля 2017 года по 31 декабря 2017 года— 187 200 рублей

- с 1 января 2018 года до 30 апреля 2018 года — 227 736 рублей

- с 1 мая 2018 года до 31 декабря 2018 года — 267 912 рублей

- с 1 января 2019 года — 270 720 рублей

- c 1 января 2020 года — 291 120 рублей

Если доходы за год не вписываются в эти рамки, берите минимальный или максимальный размер.

Шаг 3: посчитайте средний дневной заработок

Средний дневной заработок = Выплаты за расчётный период/ 730

Пример расчёта среднего дневного заработка для больничного

Игорь взял больничный 20 июля 2021 года.

- Определяем расчётный период — с 1 января 2019 года по 31 декабря 2020 года.

- Считаем заработок за расчётный период. Зарплата Игоря 30 тысяч рублей в месяц. За 2 года он не брал больничные и не получал доходы, с которых не платятся взносы. Заработок Игоря за 2019 год — 360 тысяч рублей, за 2020 — столько же. Эта сумма не превышает предельного размера, поэтому смело берём её для расчёта.

- Считаем средний дневной заработок: 720 тысяч рублей / 730 = 986,30 рублей

Мы разобрали простую ситуацию, но в жизни всё сложнее. Чтобы упростить себе задачу, посчитайте больничный с помощью специального калькулятора.

СДЗ для декрета

Порядок расчёта почти такой же, как и у СДЗ для больничного, но есть несколько отличий.

Шаг 1: опеделите расчётный период

Такой же, как и для расчёта больничных — 2 календарных года до начала отпуска по беременности и родам или по уходу за ребёнком.

Шаг 2: посчитайте заработок сотрудника за расчётный период

Учитывайте все выплаты сотруднику, с которых перечисляли взносы на нетрудоспособность: зарплату, премии, отпускные.раздела.

Шаг 3: определите количество дней в расчётном периоде

Количество дней зависит от того, есть ли в расчетном периоде високосный год:

- 730 — в расчетном периоде нет високосных лет (365 + 365 дней);

- 731 — в расчетном периоде один високосный год (365 + 366 дней);

- 732 — в расчетном периоде два високосных года (366 + 366 дней). Так может получиться, если в расчетном периоде сотрудница уже была в декретном отпуске или в отпуске по уходу за ребенком. Тогда она вправе написать заявление и заменить год в расчетном периоде.

Берём количество дней в двух годах расчётного периода — 730, 731 или 732 — и вычитаем из него дни, когда работник был на больничном, в отпуске по беременности и родам или по уходу за ребёнком.

Шаг 4: посчитайте средний дневной заработок

СДЗ = Выплаты за расчётный период / количество дней в расчётном периоде

Сравните СДЗ с минимальным размером:

Минимальный СДЗ = МРОТ на дату начала отпуска x 24 / 730

Статья актуальна на 08.02.2021

МРОТ для больничного листа в 2020-2021 годах используется в исключительных случаях. Что это за случаи, а также каков размер МРОТ и порядок его применения при расчете пособия по временной нетрудоспособности с учетом недавних изменений в законодательстве, вы узнаете из нашей статьи.

Когда больничный оплачивается из МРОТ

Расчет больничного из МРОТ производится в следующих случаях:

- если работник на протяжении последних 2 лет не работал и не имел фактического заработка;

- если среднедневной заработок работника меньше того, который рассчитан исходя из минимального размера оплаты труда.

Также сумма пособия должна ограничиваться МРОТ, когда:

- страховой стаж работника составляет менее полугода;

- есть основания для снижения размера пособия (нарушение пациентом режима, неявка без уважительных причин на прием к врачу, заболевание или травма в состоянии опьянения).

Важно! С 2021 года работодатель рассчитывает и выплачивает работнику пособие только за первые 3 дня болезни. Остальные деньги работник получает от ФСС напрямую. Подробнее см. нашу памятку по прямым выплатам пособий.

Как рассчитывается больничный из МРОТ с 1 апреля 2020 года и в 2021 году

С 1 апреля 2020 года пособие по больничному не может быть ниже МРОТ. Сначала такой порядок был введен временно, до 31.12.2020. Но потом его сделали постоянным.

Подробнее об этом читайте здесь.

При этом расчет больничного исходя из МРОТ будет таким:

- Определяется средний дневной заработок (СДЗ) исходя из МРОТ по формуле:

СДЗ = МРОТ × 24 /730

Важно! Значение МРОТ берется на дату начала болезни работника.

- Рассчитывается фактический СДЗ работника и сравнивается с СДЗ, рассчитанным из МРОТ. Дальнейшие расчеты делают, если СДЗ от минималки выше фактического.

- Рассчитывается размер дневного пособия (ДП) по формуле:

ДП = СДЗ × % от стажа

Как узнать, каков процент в зависимости от стажа:

- Если страховой стаж сотрудника превышает 8 лет, то расчетный процент равен 100.

- Если стаж 5–8 лет, то — 80%.

- Если менее 5 лет — 60%.

- ДП умножается на полное количество календарных дней в месяце болезни. Полученная сумма пособия в пересчете на полный месяц сравнивается с МРОТ.

Если она его превышает, рассчитывается сумма пособия (СП) по формуле:

СП = ДП × число дней болезни

Если указанная сумма меньше МРОТ, ДП и СП считаются из МРОТ:

ДП = МРОТ / количество календарных дней в месяце болезни

СП = ДП × число дней болезни

Для работников, страховой стаж которых менее 6 месяцев, процесс расчета пособия проще:

ДП = МРОТ / количество календарных дней в месяце болезни

СП = ДП × число дней болезни

Посмотреть нюансы и расчеты по оплате больничных при нарушении режима, неявке к врачу, опьянении вы можете в К+ бесплатно. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как МРОТ использовался для расчета больничного до 1 апреля 2020 года

До 01.04.2020 формула для расчета минимального размера больничного выглядела так:

Актуальный на дату начала болезни работника МРОТ × 24 мес. / 730 дней = минимальный среднедневной заработок.

Если среднедневной размер заработка работника оказывался меньше того, что рассчитан исходя из МРОТ, то принималось к расчету большее значение.

В том случае, если расчет больничного листа осуществлялся исходя из минимального среднедневного заработка, требовалось вычислить пособие по нетрудоспособности за день:

Минимальный среднедневной заработок исходя из МРОТ × % (в зависимости от стажа).

Если стаж менее полугода, то рассчитывать больничный следовало с учетом того, что месячный доход не может превышать МРОТ (12 130 руб.).

МРОТ для расчета больничных в 2020-2021 годах

С 01.07.2016 МРОТ был повышен и до 01.07.2017 применялся в размере 7 500 руб. Для расчета декретного больничного листа и выплат по обычным больничным во втором полугодии 2017 года действовала величина МРОТ, равная 7 800 руб.

С 01.01.2019 года МРОТ сравнялся с прожиточным минимумом, установленным на 2-й квартал 2018 года и составил 11 280 руб.

С 01.01.2020 года МРОТ равен 12 130 руб.

С 01.01.2021 года МРОТ установлен 12 792 руб.

МРОТ 2020-2021 для расчета больничного листа

По правилам расчета больничного листа в 2020-2021 годах используется МРОТ, актуальный на дату болезни в текущем году. Это значит, что значения МРОТ за предыдущие годы уже не нужны. Если же размер пособия по нетрудоспособности определяется исходя из заработка сотрудника, тогда потребуется его доход за два предыдущих года.

Прежде чем задаваться вопросом, как правильно рассчитать больничный в 2020-2021 годах, работодателю следует проверить, правильно ли заполнен листок нетрудоспособности врачом медучреждения. Это обязательный этап в порядке расчета больничного листа в 2020-2021 годах. Только после этого работодатель заполняет обязательные для него сведения. Такая подстраховка необходима, чтобы ФСС при обнаружении ошибок в больничном листе не отказал в выплате пособия.

Итоги

Перед тем как рассчитать больничный в 2020-2021 годах от МРОТ, необходимо проверить, нужен ли такой расчет. Применяется он в том числе в ситуациях, когда работник только недавно начал работать либо если его заработок оказался ниже установленного минимального размера оплаты труда. Алгоритмы расчета и ссылки на примеры мы привели выше.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: