Как оценить работу генерального директора

Обновлено: 27.04.2024

На первых этапах жизненного цикла компании абсолютно обосновано, что собственник управляет своей компанией. Но позже возникает необходимость в изменении стиля управления, особенно, если собственнику в случае обладания навыками предпринимателя, хочется придумывать что-то новое, а дальнейшее развитие компании и приход ее к расцвету требует чаще надлежащего администрирования. Поэтому возникает необходимость в привлечении наемного генерального директора, обладающего соответствующими компетенциями, опытом и образованием. В соответствии со ст. 40 Федерального закона от 8 февраля 1998 г. № 14-ФЗ "Об обществах с ограниченной ответственностью" единоличный исполнительный орган общества (генеральный директор, президент и другие) избирается общим собранием участников общества на срок, определенный уставом общества, если уставом общества решение этих вопросов не отнесено к компетенции совета директоров (наблюдательного совета) общества. Единоличный исполнительный орган общества может быть избран также не из числа его участников.

Но важно, конечно же, принимать решение не только с точки зрения менеджмента, но и с точки зрения правовых последствий выбора. В этой колонке разберем плюсы и минусы управления самостоятельно, преимущества и недостатки привлечения наемного директора. Я не буду говорить о противоправном по своей природе привлечении номинального директора, ответственность за которое предусмотрена для собственника ст. 173.1 Уголовного кодекса, так как образование юридического лица через подставных лиц, а также предоставление в орган, осуществляющий государственную регистрацию юридических лиц и ИП, данных, повлекших внесение в ЕГРЮЛ сведений о подставных лицах, является противоправным деянием, а ч. 2 ст. 173.1 УК РФ относится к преступлениям средней тяжести.

Руководитель компании отвечает перед ней как в рамках трудовых отношений, так и в соответствии с общими правилами гражданского и уголовного законодательства.

Условно можно разделить ответственность генерального директора на ту, которая возникает внутри компании, то есть ответственность перед собственниками за убытки, ухудшение финансового положения, полученные по его вине, а также, на ответственность внешнюю перед другими лицами за деятельность компании, которой руководит генеральный директор.

Перед самой организацией, а фактически – перед собственниками, руководитель отвечает за убытки, полученные по его вине. За саму деятельность компании ответственность может быть как перед контрагентами, потребителями, сотрудниками, государственными органами. Ответственность может быть не только материальной, финансовой, дисциплинарной, административной, но и уголовной.

В соответствии со ст. 277 Трудового кодекса генеральный директор несет полную материальную ответственность, поэтому ему придется отвечать даже если это прямо не указано в трудовом договоре. Речь идет только о прямом ущербе и не относится к упущенной выгоде. Разъяснения применения материальной ответственности дано в Постановлении Пленума Верховного Суда РФ от 16 ноября 2006 г. № 52 "О применении судами законодательства, регулирующего материальную ответственность работников, за ущерб, причиненный работодателю".

При этом не стоит забывать, что директор не является рядовым сотрудником, а значит перед организацией у него возникает и финансовая ответственность в соответствии со ст. 53.1. Гражданского кодекса. Поэтому общество имеет законные основания требовать взыскания с директора и упущенной выгоды, понятие которой определено в ст. 15 ГК РФ. Такого рода исковые требования будут относиться к категории корпоративных споров, поэтому порядок регламентируется главой 28.1 Арбитражного процессуального кодекса. Так, например, по делу № А40-110908/15 в Девятом апелляционном арбитражном суде г. Москвы было вынесено решение о взыскании с бывшего генерального директора ООО суммы в размере 98 991 000 руб. убытков, а также 203 тыс. руб. расходов по госпошлине по иску и апелляционной жалобе. Ссылаясь на указанное в Постановлении Пленума ВАС РФ от 30 июля 2013 г. № 62 ВАС РФ критерии недобросовестности действий (бездействия) директора суд квалифицировал недобросовестность действий директора, в связи с чем с учетом указаний об ответственности, указанной в ст. 53.1 Гражданского кодекса, были взысканы денежные средства с бывшего генерального директора. Кассационная инстанция оставила апелляционное определение без изменений.

В соответствии со ст. 192, ст. 195 ТК РФ при нарушении генеральным директором трудового законодательства и иных актов, содержащих нормы трудового права, условий коллективного договора к нему может быть применено одно из дисциплинарных взысканий, указанных в ст. 192 ТК РФ. Дисциплинарное взыскание к генеральному директору применяется на основании общего собрания участников или органом, имеющим полномочия на назначение и увольнение генерального директора.

В случае если причинены убытки обществу генеральным директором, который действовал умышленно из корыстных побуждений, используя свое служебное положение. Так, например, приговором от 6 марта 2019 г. по делу № 1-27/2019 был осужден генеральный директор другого юрлица, который был признан виновным в совершении преступления, предусмотренного ч. 1 ст. 201 Уголовного кодекса и назначено наказание в виде лишения свободы на срок 1,5 года, а на основании ст. 73 УК РФ наказание в виде лишения свободы считать условным с испытательным сроком 2 года. Директор причинил существенный вред другому юрлицу, так как заключил агентские соглашения с аффилированными организациями и требовал даже от сотрудников продавать путевки не через отдел продаж, а только через указанные юридические лица. Дело рассматривалось в особом порядке. В рамках уголовного производства можно подать гражданский иск о возмещении ущерба или предъявить исковые требования в рамках гражданского производства на основании вступившего в законную силу приговора суда. Необходимо отметить, что обязательным условием привлечения к уголовной ответственности по ст. 201 УК РФ причинение существенного вреда, который оценивается на основании совокупных обстоятельств.

Генеральный директор, действовавший во вред организации, может при наличии оснований понести уголовную ответственность за причинение ущерба и вреда не только по ст. 210 УК РФ, но и по ст. 160 УК РФ, или ст. 159 УК РФ, или по совокупности указанных статей. Также случается и сговор ключевых лиц компании, которые в своих корыстных интересах заключают заведомо невыгодные для компании договоры, что приводит к банкротству. Но при отсутствии четкой системы контроля и мониторинга правовых рисков привлечь к ответственности виновных может быть возможно только уже на стадии банкротства компании.

Генеральный директор за действия компании может отвечать в рамках административной ответственности, на него, как на должностное лицо, может быть наложен не только штраф, но и применен такой вид административного наказания, как дисквалификация, предусмотренная ст. 3.11 КоАП. В случае выявления нарушения выявившее его контролирующие лица обращаются в суд и доказывают, что следует применить именно такое наказание. Меру применяют, если иным образом нельзя обеспечить цель закона (Определение Конституционного Суда РФ от 6 июня 2017 г. № 1167-О).

Также генеральный директор несет субсидиарную ответственность, если общество не может исполнить свои обязательства. В соответствии с п. 4 ст. 10 субсидиарная ответственность (лат. Subsidiarus – резервный, вспомогательный) в соответствии со ст. 299 ГК РФ представляет собой ответственность лица по обязательствам после предъявления требований к основному должнику. Статья 61.11 Федерального закона от 26 октября 2002 г. № 127-ФЗ "О несостоятельности (банкротстве)" (далее – Закон № 127-ФЗ) устанавливает порядок привлечения к субсидиарной ответственности за невозможность полного погашения требований кредиторов. В статье указаны основания для привлечения к субсидиарной ответственности лица, являвшегося единоличным исполнительным органом должника в период совершения должником или его единоличным исполнительным органом соответствующего правонарушения, а также контролирующего должника лица. Таким образом, основные риски привлечения лежат на генеральном директоре, хотя иное контролирующее лицо, конечно же, установить сложнее.

Следует отметить, что в соответствии со ст. 61.19 Закона № 127-ФЗ привлечение к субсидиарной ответственности может быть и вне рамок процедуры банкротства, если заявление подано после завершения конкурсного производства, прекращенного по делу о банкротстве в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве, или возврата уполномоченному органу заявления о признании должника банкротом, рассматривается арбитражным судом, ранее рассматривавшим дело о банкротстве и прекратившим производство по нему (вернувшим заявление о признании должника банкротом), по правилам искового производства.

Следует отметить, что с 28 июня 2017 года был внесен п. 3.1. в ст. 3 Федерального закона от 8 февраля 1998 г. № 14-ФЗ "Об обществах с ограниченной ответственностью", которая предполагает субсидиарную ответственность директора не только в рамках процедуры банкротства, но и в связи с исключением компании из ЕГРЮЛ. Так, например, измайловским районным судом г. Москвы по делу № 02-3151/2018 с генерального директора одного юрлица была взыскана сумма неисполненных другому юрлицу перед физлицом.

И, конечно же, генеральный директор, как единоличный исполнительный орган несет ответственность за действия компании и в том случае, когда содеянное может быть квалифицировано по соответствующей статьей Уголовного кодекса. Так, например, приговором суда по делу № 1-294/2017 генеральный директор в связи с ненадлежащим исполнением государственного контракта был признан виновным в совершении преступления, предусмотренного ч. 4 ст. 159 УК РФ. Или, например, генеральный директор был признан виновным в соответствии с приговором суда по делу № 1-22/2017 (1-347/2016) по ст. 196 УК РФ и ч. 4 ст. 159 УК РФ. Нередко в приговоре наемному директору применяют ст. 73 УК РФ и назначенное наказание по преступлениям в сфере экономики считают условным.

Наказание генеральному директору, который также является еще и учредителем, как правило, более суровое.

2 августа 2019 года были внесены изменения в ст. 108 Уголовно-процессуального кодекса РФ. Изменения более четко определили на кого распространяются гарантии, предусмотренные ч. 1.1. ст. 108 УПК РФ. Так, было закреплено, что заключение под стражу в качестве меры пресечения при отсутствии обстоятельств, указанных в подп. 1-4 ч. 1 ст. 108 УПК РФ, не может быть применено в отношении подозреваемого или обвиняемого в совершении преступлений, предусмотренных ч. 1-4 ст. 159, ст. 159.1-159.3, ст. 159.5, ст. 159.6, ст. 160, ст. 165, ст. 201 УК РФ, если эти преступления совершены ИП в связи с осуществлением им предпринимательской деятельности и (или) управлением принадлежащим ему имуществом, используемым в целях предпринимательской деятельности, либо если эти преступления совершены членом органа управления коммерческой организации в связи с осуществлением им полномочий по управлению организацией либо в связи с осуществлением коммерческой организацией предпринимательской или иной экономической деятельности. Изменения зафиксировали на законодательном уровне позицию ВС РФ, указанную в Постановлении Пленума ВС РФ от 19 января 2013 г. № 41 "О практике применения судами законодательства о мерах пресечения в виде заключения под стражу, домашнего ареста и залога". Но постановления Пленума носят рекомендательный характер, а УПК РФ устанавливает правила, которые обязательны к применению. Гарантии, как мы видим, были распространены именно на лиц, которые участвуют в управлении официально. Поэтому лицо, которое излишне принимает участие, но юридически не входит в состав органа управления, не сможет в случае инкриминирования преступления рассчитывать на гарантии ст. 108 УПК РФ.

Конечно, принимать решение о том, управлять самому или привлекать наемного генерального директора остается за собственником и сложно давать однозначные рекомендации. Необходимо анализировать все текущие факторы, а также все правовые последствия.

Если говорить о наемном генеральном директоре, то не стоит забывать, что даже полученное решение суда о взыскании денежных средств с недобросовестного директора в пользу собственника или вступивший в законную силу приговор суда не вернет ценных объектов недвижимости, а исполнительное производство о взыскании с генерального директора далеко не всегда оканчиваются успехом, особенно, если учитывать печальную статистику об успешном завершении исполнительных производств – не более 15%.

Наиболее правильным является юридическое оформление именно той структуры управления и принятия решений, которая действительно имеет место в компании. Поэтому генеральным директором можно назначить только то лицо, которое действительно будет заниматься оперативным и стратегическим управлением. Для наемного генерального директора необходимо четко прописать полномочия и обязанности, установить четкий регламент контроля его деятельности со стороны учредителей, чтобы при этом контроль не выглядел, как его фактическое управление. Если есть иерархия принятия решений, то вопрос может быть решен с помощью создания совета директоров.

Но если основные направления задает сам собственник, то не стоит официально уходить от управления. Генеральный директор – единоличный исполнительный орган, но могут быть и советы директоров, так как в случае, если будет возбуждено уголовное дело, например, в связи с ненадлежащим исполнением госконтракта, то на гарантии для предпринимателей в уголовном процессе, в частности, предусмотренные ч. 1.1. ст. 108 УПК РФ смогут рассчитывать именно бенефициары, официально участвующие в управлении компанией, если следствие сочтет, что их действия повлияли на неисполнение обязательств. Назначение же генерального директора, который не будет реально заниматься управлением, чревато серьезными последствиями.

Исходя из правоприменительной практики, универсальной может стать только рекомендация не стремиться зафиксировать структуру компании, которая на самом деле не существует, потому что так собственник только увеличивает свои правовые риски, в том числе уголовно-правового характера. Необходимо фиксировать реально существующую структуру, которая необходима для стабильности и роста компании, но при этом проявлять должную внимательность и предусмотрительность при подборе кандидатов на ключевые позиции, четко регламентировать права и обязанности лиц, занимающих ключевые позиции, а также документально фиксировать систему контроля и применять ее на практике. При личном участии в управлении необходимо это фиксировать de jure, чтобы оставлять за собой большую часть не только контроля, но и определение тактики и стратегии. Официальное личное участие позволит рассчитывать на гарантии для предпринимателей в уголовном процессе в случае возникновения ситуации, в которой будет усмотрен экономический состав преступления.

Поэтому правильно оформленная структура компании, четкие регламенты и регулярный финансовый, налоговый и правовой аудит могут существенно снизить риски не только для компании, но и для владельца.

Большинство сотрудников поддерживают руководителя, если он хороший лидер. Именно от качеств лидера зависит, насколько успешно бизнес будет функционировать. Как минимум он должен быть нацелен на результат, уметь мотивировать команду и выстраивать с ней коммуникации.

В целом руководитель успешной компании сочетает в себе комплекс различных качеств — и личностных, и преимущественно менеджерских.

1. Расширяет возможности команды, но не занимается микроуправлением

Микроменеджмент — это чрезмерный и постоянный контроль над сотрудниками. Его считают распространенной ошибкой, которую совершают управленцы, часто даже не осознавая этого. Такая привычка начальников сильно раздражает сотрудников, убивает их интерес к работе и подавляет творческое начало.

Гораздо правильнее пытаться соблюдать баланс между советами и предоставлением свободы, демонстрировать доверие подчиненным и при этом отстаивать интересы команды.

- Не сопротивляется делегированию задач.

- Не погружаются в работу, которую поручил другим.

- Не отговаривает других от принятия решений.

- Принимая участие в работе коллег, обязательно советуется с ними.

- Не требует частых, чуть ли не ежедневных, отчетов о работе.

- Не игнорирует опыт и знания коллег.

- Правильно расставляет приоритеты в делах.

- Умеет мотивировать команду.

2. Продуктивен и ориентирован на результат

Сотрудники предпочитают быть частью продуктивной и успешной команды, а это сложно сделать, если лидер не задает тон.

Эксперты часто говорят о том, что руководитель должен следовать поведенческим моделям. Давно прошли те времена, когда он мог позволить себе показательно опаздывать на встречи.

Руководитель в определенной степени становится для сотрудников образцом для подражания. Вряд ли люди будут выкладываться на работе, если не видят такой же включенности в процесс со стороны менеджеров.

Правильная модель поведения означает и соблюдение сроков, и умение держать слово, и учет мнения сотрудников, а также другие элементы работы, которые важны для конкретного отдела, подразделения компании.

3. Отличается хорошими коммуникационными способностями

Эффективное общение — одна из составляющих успешного менеджмента. Предполагается, что руководитель должен уметь не только делиться информацией, но и хорошо слушать.

Часто много времени уходит на размышления о том, как выстраивать коммуникации с командой: как предоставлять обратную связь, общаться, расставлять приоритеты и т.д. При этом многие не обращают внимания на то, что говорят сотрудники, какие идеи предлагают, какими проблемами и решениями хотят поделиться.

Умение слушать — это эмоциональный и личный вклад в тех, кто на вас работает. Когда вы слушаете людей, они чувствуют, что их ценят.

4. Отмечает потенциал других людей

Как они это делают? Не стесняются говорить со своими сотрудниками об их потенциале. Большинство менеджеров считают, что знают все сильные стороны членов своей команды, но слишком часто они не говорят о них. Как правило, они общаются с сотрудниками тет-а-тет, чтобы получить отзывы о том, что можно улучшить в работе компании.

Как правило, люди оправдывают ожидания своего лидера. Поэтому, если вы скажете сотруднику, что верите в его способность достичь более амбициозных целей в продажах, он с большей вероятностью это сделает.

5. Не игнорирует команду

Лидеры часто становятся жертвами синдрома управления по электронной почте. Когда дел становится всё больше и больше, может показаться, что эффективнее закрыть дверь в свой кабинет. Но такую ошибку обычно совершают новички.

Команде необходимо видеть и слышать своего руководителя. Хорошим менеджерам как раз важно быть уверенными в том, что они постоянно находятся на связи с персоналом.

Поэтому, если вы заметили, что стали общаться с людьми исключительно по электронной почте, лучше назначайте индивидуальные встречи.

6. Уверенно принимает решения

Сотрудники ценят того, кто может принимать решения. Но ещё важно не только какое решение принимается, но и почему. Небольшие дополнительные усилия со стороны руководителя помогают команде понять контекст и приоритеты, улучшить свои собственные будущие решения и оставаться вовлеченными.

Как только ваша команда получит больше информации и поймет ваши приоритеты и причины, по которым вы принимаете решения, запустится цикл обратной связи. Если вы будете объяснять, с чем связано принятие того или иного решения, сотрудники будут учитывать эти критерии в своей работе.

Таким образом, вы будете давать команде возможность учиться и совершенствовать результаты.

Актуальное законодательство, справочные показатели, а также экспертная поддержка в решении спорных вопросов по бухгалтерским, кадровым и юридическим тематикам.

7. Обладает позитивным мышлением

Исследования в области социологии показывают, что наше настроение заразительно. Чем больше у вас авторитета, тем выше вероятность того, что ваше настроение влияет на других.

Из этого следует, что, какое бы настроение ни было у руководителя, окружающие его обязательно уловят. Так что, если вы настроены позитивно и излучаете энергию, ваша команда с большей вероятностью будет чувствовать себя так же.

Успешные лидеры должны уметь контролировать эмоции. Поэтому, когда вы чувствуете эмоциональное выгорание, стоит выделить время на отдых, чтобы поддержать позитивный настрой.

8. Поддерживает карьерный рост и обсуждает результаты

Чтобы предоставить сотрудникам свободу проявлять инициативу и мотивировать их на высокую производительность, менеджерам необходимо сформулировать четкие ожидания, обозначить ответственность за их выполнение и быстро реагировать, когда сотрудникам требуется поддержка.

Таким образом, руководители должны не только помогать своей команде развивать навыки и продвигаться по карьерной лестнице, но и четко осознавать ожидания и давать честные отзывы о производительности.

9. Демонстрирует ответственность

Сильный лидер несет ответственность за результаты команды, какими бы они не были — хорошими или плохими. Он считает себя и своих сотрудников ответственными за определенные действия, поэтому в команде создается атмосфера серьезного подхода к делу.

Ответственность и личный пример — одни из самых мощных инструментов, помогающих завоевать доверие команды.

- извиняются за ошибки;

- акцентируют внимание на работу своих сотрудников и не преувеличивают собственный вклад;

- не боятся выражать сомнения в сложных обстоятельствах;

- ценят время людей.

10. Проявляет эмпатию

Эмпатия — это понимание и осознанное сопереживание.

Это образ мышления, который позволяет лидерам:

- делать более точные бизнес-прогнозы;

- совершенствовать стратегии работы;

- повышать лояльность своих команд;

- проявлять гибкость в тактике переговоров.

Эмпатия помогает создать в компании комфортную атмосферу с продуктивным персоналом.

Например, если сотрудник совершает ошибку или опаздывает, то лучше сначала понять причину. Почему ошибся? Почему опаздывает? Может быть, у него проблемы в семье? Может быть, у него сложности со здоровьем?

Настоящие лидеры чутко относятся к своим командам и глубоко вникают в их мотивацию.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Система мотивации топ-менеджеров имеет общие черты с мотивированием остальных сотрудников и свои особенности.

Общие положения мотивации менеджеров, включая менеджеров высшее звено, содержат следующие пункты:

- проводится объективная оценка должности, в частности зоны и степени ответственности, сложности выполняемой работы,

- учитываются основные функции и цели сотрудника, доля его участия в достижении целей других сотрудников,

- учитываются не менее 3 и не более 5 KPI сотрудников по основным целям сотрудника,

- учитываются бизнес-процессы, в которых задействованы сотрудники, степень их вовлечения в основной бизнес-процесс.

Количество показателей, которые берутся в рассмотрение, зависят от компании. Однако если их будет меньше трех, картина может оказаться необъективной. Оперировать же шестью и более показателями сложно.

Мотивация топ-менеджеров имеет ряд особенностей. Необходимо учитывать возглавляемый специалистом участок деятельности, проект или процесс, а также стоящие перед ним цели.

Особенности мотивации гендиректора

Генеральный директор также входит в число топ-менеджеров. Обычно правила для него устанавливаются акционерами. Гендиректор играет роль выразителя их интересов. Он является связующим звеном между акционерами и менеджментом компании.

Если сам генеральный директор входит в число акционеров или даже является единственным собственником, он более заинтересован в результатах своей работы, ответственно подходит к принятию решений, но в целом специфика его работы мало чем отличается от целей, стоящих перед наемным менеджером.

Расчет KPI и системы мотивации генерального директора

Схема целевых KPI генерального директора может быть выстроена одним из двух способов.

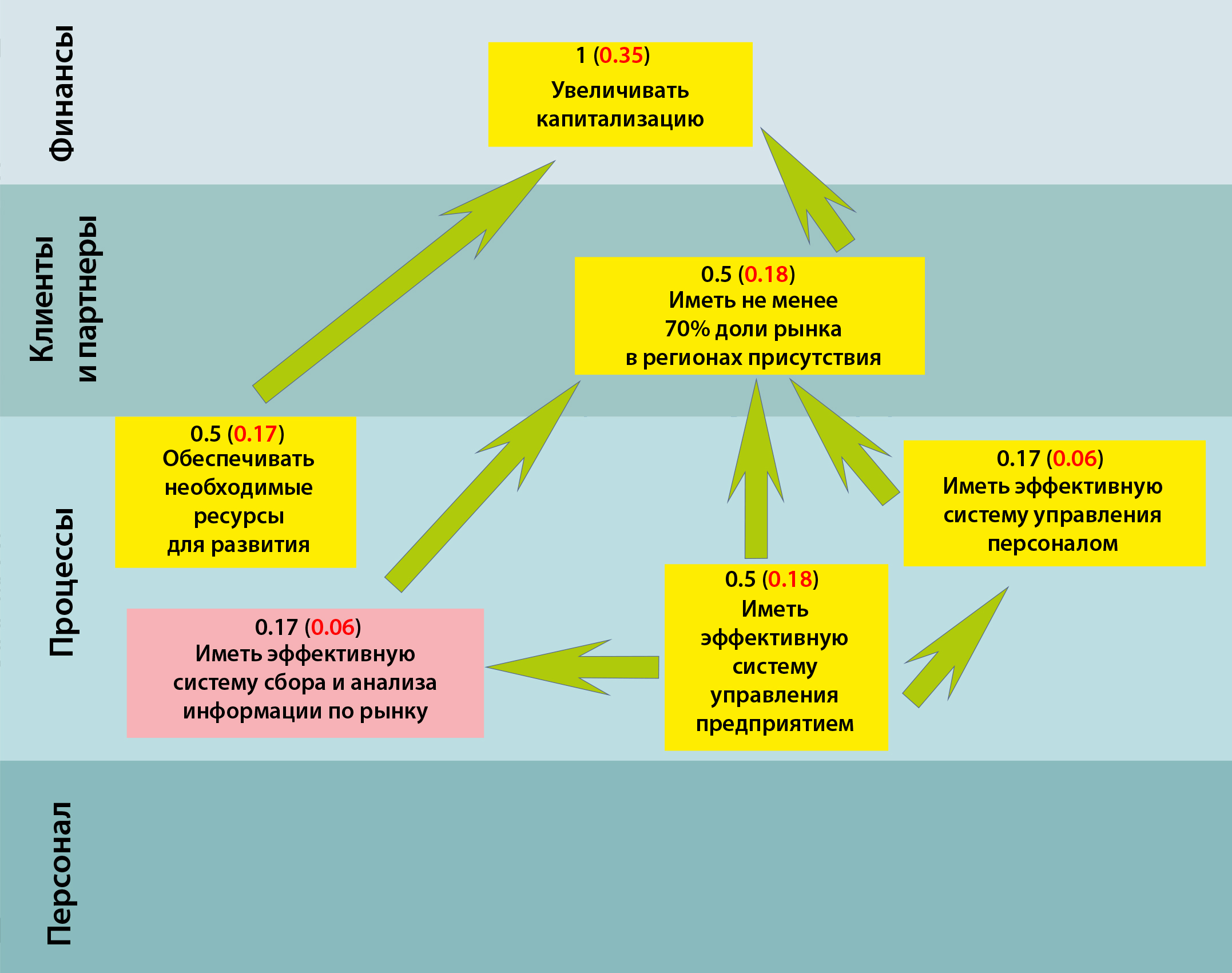

Способ 1 – сложный, соответствует классической методике BSC. Этот способ предполагает построение стратегической карты для деятельности гендиректора, которая включает все поставленные цели и распределение их по 4 основным перспективам: развития, клиентов, процессов, финансов. Цели должны находиться в иерархическом порядке. Должны быть отражены взаимосвязи между конкретными задачами.

Пример упрощенной стратегической карты генерального директора

Красной цифрой обозначается вес цели по отношению к главной. При этом общая сумма коэффициентов должна быть равна 1.

Примем допущение, что KPI имеет в итоговой системе вес, равный весу цели, к которой они привязаны. Если показателей несколько, их вес пропорционально делит весы цели. К примеру, если коэффициент цели равен 0,35, а показателей оценки три, то их общий вес не должен превышать 0,35.

Стоит отметить, что это довольно серьезное допущение. На практике вес KPI может отличаться от веса цели. Следует расшифровать, цель и ее вес остаются неизменным, однако KPI для нее в конкретный временной период может иметь больший или меньший вес, поскольку компания сосредоточена на быстром операционном результате. Особое влияние оказывает сезонность. Правильнее будет веса KPI назначить к каждой из целей, после чего переформатировать их таким образом, чтобы их сумма была равна 100 %, и уже после взвесить их в соответствии с коэффициентом цели, к которой они привязаны. Однако этот способ считается слишком сложным и применяется редко. Изначально экспертно назначаются веса для целей и стартовые значения KPI, после чего объективность экспертного мнения необходимо подтвердить перевзвешиваением с учетом целей.

При итоговом расчете в рассмотрение берутся только те показатели KPI, коэффициент которых более 0,1. В итоге должна получиться таблица KPI, достаточная для привязки системы мотивирования генерального директора к конкретным показателям. Пример приведен в таблице ниже:

Цель

Вес

Сумма показателей KPI равна 1. Система мотивирования генерального директора и размер бонуса рассчитываются по следующей формуле:

Бонус = (БФKPI1 х A + БФKPI2 х В +….) х D,

где БФKPI1 – размер бонусного фонда для KPI1. Доля каждого из KPI в общей сумме фонда определяется исходя из его веса;

буквенные обозначения A, B… – коэффициенты выполнения;

D – блокирует выплату бонуса при недостижении минимальных значений показателей. Порог может быть установлен как для деятельности компании в целом, например, должно быть выполнено не менее 80 % плана, так и для каждого отдельного показателя. Значение D может колебаться от 1 до 0.

Использование данной методики эффективно, поскольку она дает возможность учитывать значимость задач и KPI. Однако его применение на практике проблематично в связи с его сложностью. Его используют в тех случаях, когда у компании отсутствует точное понимание значимости целей, их взаимосвязи и приоритетности. Составление стратегической карты позволяет решить эту задачу, отразив ее в итоговой схеме KPI.

Если есть четкое понимание целей, последовательности их выполнения на конкретный период, стоит воспользоваться более простым методом.

В качестве примера возьмем генерального директора, KPI которого измеряется по следующим параметрам:

- поступление денежных средств;

- размер прибыли;

- повторные контракты с клиентами за период (в натуральном или денежном выражении);

- процент выполнения задач верхнего уровня в оговоренный срок;

- выручка на одного сотрудника компании (может рассчитываться в разрезе подразделений или отдельно для производственного или офисного персонала).

Если премирование жестко привязано к KPI, то в таком случае для каждого из показателей должно быть установлено два минимальных значения:

- пороговое значение – если не достигнуть данный показатель, бонус не выплачивается именно по этому KPI,

- блокирующее значение — бонус не выплачивается вовсе, независимо от процента выполнения остальных KPI.

Чтобы несколько смягчить жесткость второго показателя, необходимо ввести отдельный бонус за перевыполнение. В итоге формула расчета суммы премирования включает в себя пять показателей, для каждого из которых установлено свое пороговое и блокирующее значение. Вес для каждого показателя устанавливается акционерами. Рекомендуется обсудить их с исполнителем. В таком случае ожидаемый размер премирования будет соответствовать реальному.

| Показатель | Источник инфор- мации о плановом значении | Источник инфор- мации о факти- ческом значении | Вес пока- зателя в бонусе | Пороговое значение, % от пла- нового | Блоки- рующее значение, % от пла- нового | Вознагра- ждение за перевы- полнение |

| Поступление денежных средств | Финансовый отдел | Финансовый отдел | 0,3 | 80 | 60 | Пропорцио- нально |

| Прибыль (по управлен- ческому учету) | Система управлен- ческого учета (СУУ) | СУУ | 0,25 | 90 | 60 | Пропорцио- нально |

| Повторные контракты с клиентами за квартал | Коммерческий отдел | СRM | 0,15 | 80 | 60 | Пропорцио- нально |

| Процент выполнения в срок поставленных задач верхнего уровня | Совет акционеров | Совет акционеров | 0,1 | 70 | 60 | Нет |

| Выручка на одного сотрудника (производ- ственных подразде- лений) | СУУ | СУУ | 0,2 | 80 | 60 | Пропорцио- нально |

Для расчета используются плановые и фактические значения, взятые из учетной системы компании. Формула для вычисления размера премии используется та же, что и в первом методе. Методику для вычисления KPI обычно предлагает финотдел на основе данных из системы управленческого учета компании.

Правила привязки KPI к системе мотивирования топ-менеджеров

При привязке KPI к системе мотивации топ-менеджеров, необходимо учитывать следующие правила:

- Показатели должны поддерживаться системой учета.

- Показатели генерального директора должны агрегировать в себе показатели остальных топ-менеджеров (по сути, показатели генерального директора – это показатели компании).

- Показателей (желательно) не должно быть более пяти или менее трех.

- Вес показателя коррелирует с долей бонусного фонда, выделяемого на общую премию.

- У каждого показателя есть пороговые значения, при которых не выплачивается бонус именно по данному показателю.

- Часто вводится общий стоп-фактор (блокирующее значение) – минимальное значение выполнения показателей, недостижение которого хотя бы по одному из показателей отменяет или существенно снижает совокупную премию, независимо от процента выполнения остальных показателей.

Введение стоп-фактора позволяет избежать перекоса. Он может возникнуть, когда деятельность одного из подразделений оказалась провальной, другое же выполнило план на 100 %, но в итоге прибыли все равно нет. Заплатить бонусы эффективно работавшему подразделению просто не из чего. Кроме того, введение блокирующего показателя не дает топ-менеджерам выбирать между делать то, что важно для компании, или то, что интересно ему самому. К сожалению, эти две деятельности не всегда совпадают.

- Расчет KPI коррелирует с периодом расчета бонуса.

Если вы платите бонус каждый квартал, показатели тоже должны считаться ежеквартально. Чаще всего для топ-менеджеров, работающих со всем бизнесом, показатели считаются по промежуточным итогам раз в полугодие с финальной корректировкой по году. Более дробные периоды для топ-менеджеров считаются нецелесообразными.

Схема мотивирования генерального директора утверждается акционерами. Обычно она является основой для разработки систем премирования прочих топ-менеджеров компании. Однако на практике часто система мотивации директора применяется исключительно к нему.

Для топ-менеджеров могут быть разработаны индивидуальные схемы выплаты бонусов. Однако большое количество исключений из системы мотивирования делает ее нерабочей. Рекомендуется без особой необходимости не вводить множество индивидуальных условий. Должны существовать определенные правила игры, которые будут учитывать как общие для всех нормы, так и отдельный вклад каждого.

Каскадирование и агрегирование показателей

Каскадирование показателей производится без учета целей, то есть создаются гипотезы о том, как могли бы выглядеть цели, к которым привязаны конкретные цели. Для этого показатели верхнего уровня формулируются в виде целей. Делается это для того, чтобы показатели нижнего уровня не входили в противоречие с верхними, а также чтобы избежать появления показателей без привязки к системе.

Итак, для каскадирования необходимо показатели верхнего уровня переформулировать в цели и на их основе с соблюдением правил составить KPI.

Агрегирование – процесс, противоположный каскадированию. Он применяется на предприятиях, где не определены цели высшего уровня и показатели к ним, но существуют поставленные задачи для отдельных подразделений.

Построение единой системы на основе этих данных производится в два этапа.

На первом этапе агрегируются задачи среднего уровня. Выдвигается гипотеза о том, какими могли быть цели верхнего уровня, которые бы при раскрытии в четырех перспективах привели бы к существующим результатам отдельных подразделений. В соответствии с целями необходимо обозначить показатели. Необходимо также сверить получившиеся показатели верхнего уровня и результаты подразделений, проверить их на отсутствие противоречий и полноту.

Если ранее каскадирование целей не было проведено и оно не планируется, необходимо переходить ко второму этапу. Он подразумевает каскадирование вниз показателей среднего уровня. Это позволяет избавить систему мотивации от показателей, не привязанных ни к одной из целей.

Стоит отметить, что исправление уже существующих менеджерских методологических ошибок занимает больше времени и требует больше затрат, чем изначальное логическое проектирование системы по принципу снизу вверх. Но на практике агрегирование целей и показателей и каскадирование их вниз на уровне подразделений – популярная и даже модная мера.

Краткий вывод из всего: цели со стратегической карты компании – это обычно цели генерального директора. KPI к этим целям – его KPI. Но ведь никто не обещал генеральному директору легкую жизнь.

В бизнесе результативность работы финансового директора играет весомую роль. Она в значительной степени определяет “финансовое здоровье” и благополучие компании. Формирование KPI финансового директора — это современный метод контроля и влияния на результаты его работы, который успешно применяется в мировой практике. Как с его помощью ориентировать свои профессиональные задачи на результат и получать за это достойные материальные вознаграждения? Разберемся в материале.

Система KPI — рычаг управления качеством и результативностью бизнеса

Отечественные компании активно внедряют западные методики управления эффективностью бизнеса. Популярной инновацией являются ключевые показатели эффективности (КПЭ или KPI — Key Performance Indicator). В основе системы лежит определение масштабной цели компании и разбивка ее по подразделениям на подцели. Это помогает ориентировать работу сотрудника на результат, повысить личную мотивацию и лояльное отношение сотрудников. Мировая статистика показывает, что в результате прибыль компаний в среднем увеличивается на 10-30%.

Персональные KPI финансового директора

Основополагающий критерий формирования адекватных KPI — наличие взаимосвязи между полномочиями и сферой влияния сотрудника. В зоне ответственности финансового директора находится поддержание сбалансированности бизнеса на стадиях прогноза, планирования и контроля. Но при этом его влияние ограничено на подразделения, от которых преимущественно зависят результаты работы (продажи, производство).

Базовые финансовые показатели для финансового директора

Достижение целевых значений по КПЭ свидетельствует о наличии у финансового директора навыка стратегического планирования и умения организовать работу персонала. Такого специалиста ценит и всячески поощряет руководство. О прочих востребованных компетенциях мы уже рассказывали в материале CFO будущего.

Как финансовому директору использовать возможности системы KPI

Помимо этого, выделяются другие цели создания и использования Концептуальных основ:

- распределить стратегические цели до уровней отдельных бизнес-единиц и функциональных направлений

- организовать справедливое измерение результатов работы сотрудников

- отследить взаимосвязь результатов деятельности подразделений

- собрать достоверные данные для оценивания результативности отдельных менеджеров

Оптимальное количество KPI

Распространенная ошибка — чрезмерное количество КПЭ для одной должности. В данной ситуации удельный вес каждого и соответствующее вознаграждение для сотрудника начинают представляться несущественными. Каждый из показателей обычно весьма значимый для компании. Но для работника потеря в 5% бонуса не играет особой роли, а 20%-ного — мотивирует уже гораздо сильнее. При наличии более 7 одинаковых по значимости показателей, сотруднику сложно расставить приоритеты, он начинает распыляться или даже полностью игнорировать показатели. Рекомендуется устанавливать не более 5-7 KPI для каждой должности, а также использовать систему приоритетов.

Как система KPI влияет на мотивацию финансового директора

Материальный стимул дает результаты только в комплексе с долговременными управленческими программами. Денежное поощрение заставляет людей работать эффективнее только при наличии его прямой связи с результатами труда. Также работник должен быть уверен в существовании непосредственной взаимосвязи между его производительностью труда и получаемым вознаграждением.

Показатели эффективности финансового директора соответствуют всем требованиям действенной системы мотивации:

- содержат конкретные цели для сотрудника

- включает понятные и простые принципы оценки результатов работы

- бонусы начисляются по прозрачной схеме на основании выставленных оценок

С какими проблемами сталкиваются финдиры при работе с системой КПЭ

Главные проблема при использовании KPI связаны с негативным отношением работников к данной системе. Противники аргументируют свою позицию сложностью оценки в общем результате вклада финдира и опасностью ограничения его деятельности. Возможны следующие сбои при работе с системой ключевых показателей:

- сотрудники в гонке за бонусами начнут намеренно искажать финансовые показатели

- KPI не дадут положительных результатов, если используются слишком субъективные или недостижимые цели

- при начислении бонусов возможны конфликты, если показатели и методика расчета не сформулированы предельно конкретно

- несправедливое оценивание демотивирует достойных сотрудников

Хотите узнать, насколько хорошо вы разбираетесь в принципах финансового менеджмента? Пройдите бесплатный тест, чтобы получить объективную оценку своих знаний! Пройти тест по финансовому менеджменту

КПЭ — эффективный инструмент или головная боль для финдира?

Основная функция финансового директора — это стратегическое управление. Эффективно налаженная система KPI поможет собрать всю необходимую информацию для его осуществления и отследить, насколько компания отклоняется от выбранного курса. Чтобы достигать целевых значений по выдвигаемым руководством показателям, финдиру необходимо грамотно распределять задачи между подразделениями и использовать результаты оценивания в дальнейшем планировании деятельности предприятия.

Хотите овладеть профессиональными навыками финансового директора и подтвердить свои знания 5 международными дипломами IPFM? Пройдите комплексный курс “IPFM: Профессиональный финансовый директор”, чтобы пополнить квалификацию по направлениям МСФО, управленческого учета, внутреннего аудита и стратегического менеджмента.

Зарегистрируйтесь и пройдите 4 урока курса бесплатно, чтобы оценить для себя такой формат обучения!

Коммерческий директор сейчас — это фактически второе лицо компании после генерального. Мы собрали перечень обязанностей коммерческого директора, которые встречаются чаще всего. И дополнили их главными качествами, которые ценят в таких специалистах учредители. Используйте статью при составлении плана развития и во время подготовки резюме.

Перечень обязанностей коммерческого директора

Коммерческий директор — это топ-менеджер, который отвечает за построение системы беспрерывной генерации финансового потока в компанию. Мы изучили опубликованные вакансии и составили перечень самых часто встречающихся требований к этой должности. Вот чем занимается коммерческий директор по версии работодателей:

Разработка стратегии развития компании — сюда входит анализ рынка, конкурентов, продаж и прочей информации о хозяйственной и другой деятельности предприятия.

Анализ операционной ситуации в компании — выяснить, где есть сбои, предотвратить потенциальные угрозы и случайности, которые могут привести к снижению денежного потока.

Бюджетирование — контроль расходов и доходов, оценка эффективности трат.

Контроль финансовых показателей и управленческие решения на уровне руководителей.

Разработка плана экономической и производственной деятельности.

Построение систем маркетинга и продаж в компании.

Деятельность коммерческого директора часто синонимична работе генерального директора — по сути сейчас это второе лицо компании, его заместитель, готовый подхватить обязанности, если главная единица выходит из строя.

Обращайте внимание и на сферу деятельности компании, в которую вы планируете прийти на позицию коммерческого директора — сейчас работодатели требуют от топа минимальный опыт работы соответственно в рознице, ИТ или других сегментах, если ищут такого специалиста.

Чем коммерческий директор отличается от директора по продажам

- Коммерческий директор отвечает за построение всей системы, в том числе и за продажи. — это отдельная топ-единица компании, которая отвечает за заключение сделок, увеличение LTV и разработку системы продаж.

Другое заблуждение — путать коммерческих и финансовых директоров. Здесь различие в подходе: если первый занимается полностью коммерческой системой предприятия, то второй отвечает именно за денежные потоки.

Важные навыки и умения, которые стоит развивать прямо сейчас

- Тренироваться в составлении и реализации стратегий отделов продаж и маркетинга компаний разных уровней.

- Управлять отделами продаж — понимать их цели, задачи, способы долгосрочного и оперативного контроля.

- Оптимизировать бизнес-процессы, ставить задачи на внедрение и доработку CRM-систем, понимать особенности работы с ИТ-департаментом.

- Знать тонкости составления KPI и систем оплаты труда.

- Разбираться в HR — понимать, как происходит поиск, найм, адаптация, обучение и мотивирование персонала.

- Понимать, как происходит сбыт, как искать новые каналы, как работать с уже существующими базами.

- Особенностей составления бюджета в коммерческих и государственных организациях.

- Тонкостей правовых процессов и договорной работы.

- Процессов движения продукта как внутри предприятия, так и после реализации.

Главные soft skills и побочные навыки, без которых не обойтись

Портал Right Management утверждает, что важный навык лидера сейчас — адаптивность. Это умение приспособиться к изменениям, резко сменить направление, понимать, как гибко и быстро трансформировать стратегию развития без потерь для компании.

Современные ИТ-компании сосредоточены на повышении производительности труда как команд, так и отдельных специалистов. Попробуйте изучить их методики — Agile, Scrum, Kanban. Позитивно о таких системах отзывался глава Сбербанка Герман Греф.

Ежедневные функции коммерческого директора

- Ведение переговоров — вашими оппонентами будут поставщики, покупатели, потенциальные партнеры и конкуренты. Рекомендуем прочитать наш материал по развитию навыков деловых коммуникаций.

- Составление, контроль и изменение краткосрочных стратегий.

- Расширение каналов сбыта.

- Контроль отделов маркетинга, продаж.

- Бюджетирование.

- Поиск способов сократить расходы и увеличить доходы компании.

Зарплата коммерческого директора

На момент подготовки статьи на рынке можно найти вакансии коммерческого директора в рознице с оплатой от 120 000 руб., в производственном сегменте с оплатой от 150 000 руб., в ИТ — от 250 000 руб.

Бонус-знания, которые помогут выделиться среди конкурентов

- Досконально разбираться во всей организационной структуре компании, понимать специфику взаимодействия между отделами и разными уровнями департаментов.

- Знать законодательные особенности, с которыми работает предприятие.

- Иметь в команде или разбираться самому в аналитике больших данных, понимать, как ведет себе рынок и что ожидать от него в ближайшей и долгосрочной перспективе.

- Иметь источники информации о других рынках, на которых потенциально может выиграть компания или могут появиться конкуренты.

- Разбираться в ассортименте продукции компании и в особенностях сбыта.

Как стать коммерческим директором

- Расти по иерархии в вашей компании.

- Перейти в другую компанию со ступени ниже.

По опыту, чаще всего в коммерческие директора вырастают из сферы продаж, маркетинга или сбыта. Важно отношение с генеральным директором и учредителями — эта позиция требует высокой степени доверия.

Неважно, планируете ли вы первый или второй метод роста до нужной позиции — чтобы оправдать ожидания и иметь конкурентное преимущество, получайте требуемые знания и навыки заранее. Закончите комплексный курс для коммерческих директоров, изучайте маркетинг и продажи, повышайте уровни ответственности на работе.

Займитесь нетворкингом и PR — публикации в профильных СМИ, выступления на конференциях, может быть, публикация книги по вашему профилю. Все это помогает выстроить личный бренд и получить нужные связи с людьми, которые при случае порекомендуют вас на новую работу.

Понятного и простого пути к должности коммерческого директора нет — но ведь это значит, что и конкуренции меньше?

Здесь ваш входной билет в профессию коммерческого директора.

Автор: Дмитрий Кузьмин

Читайте также: