6 ндфл если зарплата выплачена раньше конца месяца

Обновлено: 16.05.2024

Зарплата выдана раньше срока - в 6-НДФЛ это необходимо отразить, не нарушив норм законодательства. Проблема распространенная, так как на практике редко совпадает выплата зарплаты с днем ее начисления. Рассмотрим варианты ее решения.

Если заработная плата выплачена до даты начисления

Разъяснения по поводу выплаченной раньше срока заработной платы и отражением ее в 6-НДФЛ приводятся налоговой службой в письме от 24.03.2016 № БС-4-11/5106. Рассмотрим алгоритм действий на конкретном примере.

Зарплата за январь выдана 22.01.2021, то есть в месяц начисления. Тогда 2 раздел отчета заполняем так:

- Стр. 100 заполняем в соответствии с требованиями п. 2 ст. 223 НК РФ, так как отдельного порядка для случаев досрочной выдачи зарплаты законом не предусмотрено. Датой получения дохода выступает последний день месяца — 31.01.2021.

- В стр. 110 указываем дату, когда сотрудники по факту получили деньги на руки, это и будет день удержания НДФЛ (п. 4 ст. 226 НК РФ). В нашем примере это 22.01.2021.

- В стр. 120 вносим сведения согласно п. 6 ст. 226 НК РФ, то есть проставляем день, наступивший за датой фактической выдачи средств. Так как 23 и 24 января являются выходными днями, нам необходимо указать 25.01.2021 (п. 7 ст. 6.1 НК РФ).

Это один из вариантов заполнения 6-НДФЛ при выплаченной раньше срока зарплате. Но ситуация настолько противоречива, что сами налоговые органы не могут прийти к единому решению. В письме от 29.04.2016 № БС-4-11/7893 ФНС был предложен альтернативный вариант. Рассмотрим его еще на одном примере.

31 января 2021 года является выходным, поэтому зарплату сотрудникам выдали заранее — 29.01.2021. Однако НДФЛ с нее удержать в этот день не удалось, это можно будет сделать только со следующей по времени выплаты. Тогда во 2 раздел отчета заносятся такие данные:

- По стр. 100 пишем последний день месяца, независимо от того, выходной он или рабочий.

- По стр. 110 указываем дату следующей выплаты, с которой можно будет удержать отложенный налог, например дату аванса 15.02.2021.

- По стр. 120 проставляем день, наступающий за датой удержания.

Пока в ФНС не пришли к единому мнению, можно воспользоваться любым из предложенных способов.

Отражение в 6-НДФЛ срока выплат по договору подряда

Доходы, выплаченные работникам по договорам ГПХ, также облагаются налогом и отражаются в 6-НДФЛ. Выплачиваются они обычно в 2 этапа — аванс и окончательный расчет. И именно в дату окончательного расчета удерживается налог, а следующий за этой датой день записывается в качестве срока выплаты по договору подряда в 6-НДФЛ в стр. 120.

Если оплата была произведена раньше указанного в договоре срока, также можно воспользоваться одним из представленных выше способов заполнения 6-НДФЛ. Но если работа окончена и больше выплат не предвидится, остается только первый способ, так как методом переноса удержания налога на следующую выплату воспользоваться не получится.

Сроки выплаты дохода для случаев выдачи зарплаты позже установленного срока

Рассмотрим более распространенную ситуацию: зарплата выплачена позже установленного срока, и в 6-НДФЛ нужно это как-то показать. В таком случае руководствуемся письмом ФНС от 18.03.2016 № БС-4-11/4538.

Сложность возникает в том случае, если выдача денежных средств осуществляется в следующем квартале. Например, зарплата за ноябрь 2020 г. выдана 11.01.2021. Согласно рекомендациям ФНС, данную операцию в отчете за год отражаем только в 1-м разделе.

Во 2-й раздел она попадет лишь в отчет за 1 квартал 2021 г.:

- 30.11.2020 по стр. 100;

- 11.01.2021 по стр. 110;

- 12.01.2021 по стр. 120.

В отношении выходных и праздников используется стандартный порядок переноса на следующую рабочую дату.

Законодательство РФ не регламентирует порядок перечисления НДФЛ при выдаче работникам дохода раньше или позже установленного срока. Поэтому стандартный порядок все же лучше не нарушать. Если же это невозможно, то при удержании налога и заполнении отчетности следует пользоваться письменными рекомендациями ФНС.

![]()

Содержание

- Нормативное регулирование выплат зарплаты

- Основание для сроков выплаты зарплаты

- Выплата зарплаты для налогообложения

- Отражение зарплаты в декларации 6-НДФЛ

- Порядок заполнения 6-НДФЛ при выдаче зарплаты раньше конца месяца

- Пример заполнения 6-НДФЛ при досрочной зарплате

- Ошибка в датах выплаты зарплаты

- Ошибка при отчетности по заранее выплаченной предновогодней зарплаты

- Ответы на распространенные вопросы

Заработной платой является вознаграждение за труд, который был использован работодателем для извлечения прибыли. В соответствии с ТК РФ зарплату нужно выплачивать не реже 2 раз в месяц, а Минтруд регулирует установление конкретной даты выплаты. Но возникают ситуации, когда работодателю, чтобы не нарушать законодательства приходится выплачивать зарплату ранее установленных сроков. Причины таких выплат могут быть разными, например, из-за длительных выходных, праздничных дней, по просьбе работника или без определенного повода. Но при том, что не ущемляются права работника, работодатель сталкивается с рядом проблем. Одной из которых является отражение ее в

Нормативное регулирование выплат зарплаты

Раздел VI ТК РФ регулирует выплату заработной платы.

Письмо Минтруда России от 03.02.2016 N 14-1/10/В-660 регулирует размеры и сроки выплаты зарплаты.

НК РФ ч.2 регулирует обложение зарплаты НДФЛ.

Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@ определяет форму и заполнение 6-НДФЛ.

КоАП РФ Статья 5.27 определяет ответственность работодателя в области трудового законодательства.

Локальные акты организации, не противоречащие законодательству, действующему на данный момент, в которых определена дата (а не период) выплаты зарплаты.

Основание для сроков выплаты зарплаты

Согласно ТК РФ зарплату нужно выплачивать не реже 2 раз в месяц, т.е. допускается и чаще, что должно быть урегулировано локальными актами организации. Еще одним важным условием является то, что начисленная зарплата должна быть выплачена не позднее, чем через 15 дней с момента ее начисления, например, начисленная зарплата 1 числа должна быть указана в локальном акте не позднее 16 числа этого же месяца, более поздняя выплата – нарушение трудового законодательства.

В ТК ФР не отражается досрочная выплата зарплаты, например, перед длительными выходными. Так, в локальных актах можно предусмотреть преждевременную выплату перед длительными новогодними праздниками (о выплате зарплаты при совпадении даты выплаты с днем праздника или выходного в ст. 136 ТК РФ оговаривается то, что ее нужно выплатить накануне таких дней), но не выплату по просьбе работника.

Если нормы локальных нормативных актов организации субъекта РФ противоречат действующему трудовому законодательству, то данные нормы считаются недействительными.

Заместитель министра труда и социальной защиты РФ Л.Ю. Ельцова.

Выплата зарплаты для налогообложения

Важно! Дату выплаты зарплаты (но не период) необходимо зафиксировать в каком-либо из локальных документов, например в трудовом договоре и т.д.

Зарплата является объектом налогообложения, в частности НДФЛ, который уплачивается налоговым агентом в лице организации. День получения вознаграждения в виде зарплаты по ст. 223 НК РФ является последняя дата месяца (кроме случая при увольнении работника). Так, при выплате зарплаты ранее последней даты месяца, она считается досрочно, то есть, авансом, с которого организация исчислять НДФЛ не обязана.

В разъяснениях Минфина РФ от 27 октября 2015 г. № 03-04-07/61550: удержание НДФЛ нужно произвести на последнюю дату месяца или в месяце, следующем за выплатой досрочной зарплаты и до конца месяца зарплата не может считаться полученной налогоплательщиком и налог не может быть исчислен. Таким образом, зарплата, которая выплачена до конца месяца – аванс и на день выплаты организация исчислять НДФЛ и удерживать не должна. Налог рассчитывается только на последнее число месяца, а удерживается он только тогда, когда будет произведена ближайшая выплата сумм. Так, аванс выплачивается с учетом налога, а при следующей выплате будут произведены удержания, например, из аванса, а выплата в бюджет – в следующий рабочий день.

Со стороны трудового законодательства, за выдачу зарплаты (независимо от причины) раньше времени не должно грозить наказания при условии, что не удержан НДФЛ.

В этом случае заранее выплаченные суммы в бюджет не считаются НДФЛ, а из собственных средств налоговым агентам запрещается выплачивать налог (п. 9 ст. 226 НК РФ).

Отражение зарплаты в декларации 6-НДФЛ

Отчетность у предприятия представлена ежеквартально расчетом 6-НДФЛ, сдаваемой в ФНС по месту регистрации предприятия.

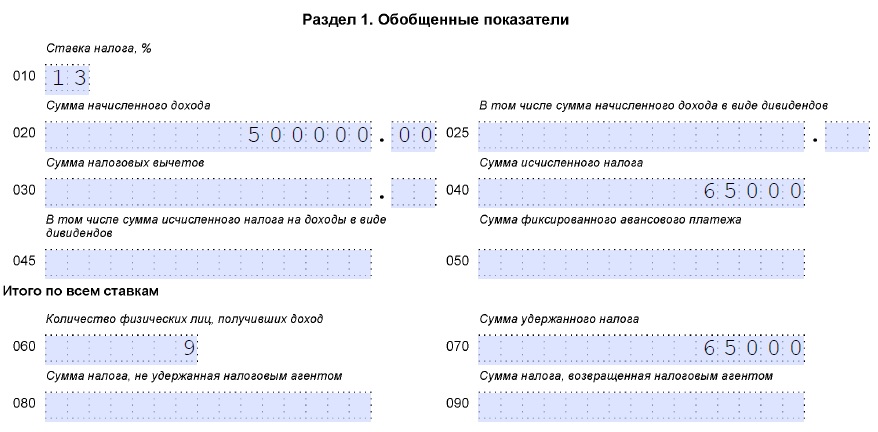

010 – ставка налога, по которой счислены суммы налога

020 – сумма дохода начисленного

025 – сумма дохода начисленного в виде дивидендов

030 – сумма налоговых вычетов

040 – сумма налога исчисленного

045 – сумма налога исчисленного на доходы в виде дивидендов

050 – сумма авансовых платежей фиксированных

060 – число лиц, получивших облагаемый доход

070 – сумма налога удержанная

080 – сумма налога не удержанная

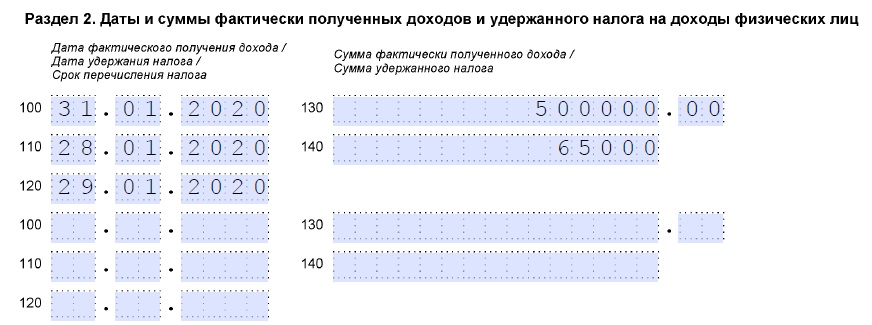

100 – получения доходов по факту, которые указаны в строке 130

110 – удержания налога с полученных доходов, которые указаны в строке 130

120 – крайняя дата перечисления суммы налога

130 – сумма полученных доходов (с учетом налога) на дату, из строки 100

140 – сумма налога удержанного на дату из строки 110

Порядок заполнения 6-НДФЛ при выдаче зарплаты раньше конца месяца

Форма 6-НДФЛ представляется ежеквартально и организации, выдавшие зарплату в последний день месяца, в расчете должны отразить ее как досрочную зарплату. Для такой зарплаты датой удержания НДФЛ будет раньше даты получения дохода, если НДФЛ из зарплаты удержан в день выплаты.

020 – зарплата, в том числе досрочно выданную

030 – стандартные, имущественные и социальные вычеты, применительно к зарплате

040 – исчисленный НДФЛ с выплат: обычной зарплаты, и выданной досрочно.

070 – удержанный НДФЛ, при том, что если налог не удержан, его не добавляют, например, если с досрочной зарплаты в сентябре НДФЛ удержан, с аванса в октябре, то этот налог в расчет не включается.

Зарплата, выданная досрочно отражается в 2 разделе отдельным блоком.

100 – указывается последний день месяца, за который выдана зарплата

110 – указывается дата, когда налог должен быть удержан, например, выплата ближайшего аванса)

120 – дата рабочего дня после даты из строки 110

130 – начисленная зарплата

140 – удержанный НДФЛ

Пример заполнения 6-НДФЛ при досрочной зарплате

Отразить досрочную зарплату за август в 6-НДФЛ за 9 месяцев 2022 года.

020 – добавить начисленную августовскую зарплату

030 – вычеты по НДФЛ

040, 070 – НДФЛ с августовской зарплаты

Августовская зарплату указывается отдельно.

130 – 500000 руб.

Ошибка в датах выплаты зарплаты

Ошибка при отчетности по заранее выплаченной предновогодней зарплаты

Организации выдают декабрьскую зарплату до наступления нового года: 28 или 29 декабря. В этой ситуации удерживать НДФЛ с декабрьской зарплаты нужно только с январским авансом. Зарплата за декабрь будет являться доходом только 31 декабря, до которой удержать НДФЛ нельзя, а только из аванса в январе, а декабрьскую зарплату выплатить без вычета НДФЛ. При этом зарплата за декабрь учитывается в разделе 1 расчета 6-НДФЛ, строках 020 и 040 за год и в разделе 2 расчета за I квартал 2022 года, строке 070.

Но на практике ФНС не штрафует организации за перечисленный налог до наступление января, поэтому если НДФЛ удержан 29 декабря, то и зарплата, и налог попадут в 6-НДФЛ за год (строки 020, 040 и 070), но уплатить налог нужно в январе и его выплата отразится в 6-НДФЛ за I квартал, в разделе 2.

Ответы на распространенные вопросы

Вопрос №1: Зарплата выплачивается 25-го и 10-го числа. Работник уходя в отпуск 9-го просит выплатить заработную плату за отработанные дни до ухода в отпуск. Нужно ли выплатить зарплату за эти дни до начала отпуска?

Ответ: ТК РФ не обязывает организацию выплатить работнику заработную плату за отработанные дни до начала отпуска. Если работодатель выплатит зарплату за отработанные дни до отпуска, до наступления установленного срока выплаты зарплаты, работодателя могут привлечь к административной ответственности по ст. 5.27 КоАП РФ за нарушение сроков выплат зарплаты.

Особенности исчисления НДФЛ с заработной платы

Работодатели являются налоговыми агентами по НДФЛ: исчисляют налог, удерживают его из доходов своих работников и перечисляют в налоговую (ст. 226 НК РФ). Делают они это в соответствии с определенными правилами.

Заработная плата должна выплачиваться работнику каждые полмесяца (ст. 136 ТК РФ). При этом датой фактического получения зарплаты устанавливается последний день месяца, за который она начислена (ст. 223 НК РФ). Исчислить НДФЛ можно лишь на дату фактического получения заработной платы (ст. 226 НК РФ).

Таким образом, при выплате аванса (что обычно происходит до окончания месяца) НДФЛ не удерживается. А вот из второй части зарплаты, которую работник получает в следующем после расчетного месяце, уже производят удержание налога.

Уплатить НДФЛ необходимо только из средств физлица, так как оно является плательщиком данного налога. Пользоваться своими средствами для уплаты НДФЛ налоговым агентам запрещено (ст. 226 НК РФ).

Поэтому в случае изменения срока расчета по зарплате НДФЛ надо удерживать в день такого расчета и перечислять его не позже следующего рабочего дня.

- как внести данные в 6-НДФЛ если зарплата раньше выплачена;

- будет заполнен 6-НДФЛ при задержке зарплаты.

Обе ситуации нередко встречаются на практике.

6-НДФЛ при выплате зарплаты до конца месяца

Это часто случается в конце года: полный расчет за декабрь приходится на новогодние праздники, поэтому, следуя трудовому законодательству, работодатели платят сотрудникам за декабрь накануне праздников (ст. 136 ТК РФ). Аналогичная ситуация может возникнуть и по иным причинам. Но причина не играет большой роли, так как не влияет на порядок отражения внеурочных выплат в 6-НДФЛ.

Проанализируем, как внести данные в расчет 6-НДФЛ, если зарплата выплачена до конца месяца, за который она начислена.

Пример 1

ФОТ составляет 500 000 руб. Аванс перечисляется 20.01.2020 (месяц, за который начислена зарплата) и составляет 200 000 руб. Полный расчет сделан раньше, чем положено, — 28.01.2020. При выплате был удержан НДФЛ в размере 65 000 руб (вычеты не применялись). Перечислили НДФЛ в тот же день.

Расчет 6-НДФЛ за 1 квартал 2020 года по нашему примеру будет заполнен следующим образом:

Опоздали с выплатой зарплаты — как повлияет на 6-НДФЛ?

Теперь рассмотрим другую нередкую ситуацию, когда для своевременной выплаты заработной платы не хватает ресурсов, поэтому ее выдают с опозданием.

В случае задержки зарплаты работники имеют право на получение компенсации от работодателя за опоздание.

Если такое случилось, но при этом НДФЛ был удержан и перечислен в бюджет не позже следующего за оплатой дня, то говорить о задержке с уплатой НДФЛ не приходится. Повторимся: налог удерживается непосредственно из выплачиваемого дохода физлицу, поэтому раньше выплаты дохода удержать и перечислить НДФЛ нельзя. В рассматриваемой ситуации можно говорить о задолженности перед сотрудниками, но не о задолженности перед бюджетом.

Покажем, как составить расчет 6-НДФЛ.

Пример 2

Возьмем данные предыдущего примера и немного изменим условия. Полный расчет произведен 20.02.2020 вместо указанного в локальных актах 05.02.2020.

Вот как должен выглядеть 6-НДФЛ за 1 квартал 2020 года, отражающий ситуацию (раздел 1 аналогичен предыдущему примеру):

В статью доходов по форме 6 входят разные начисления в пользу физлиц. Однако основная его составляющая – заработная плата. Наниматель обязан начислять и выплачивать ее 2 раза в месяц в виде авансового платежа и перечисления основной суммы. Иногда финансовое положение компании позволяет выплатить заработок раньше установленного срока. Есть ли особенности в отражении, если зарплата выплачена ранее конца месяца, в форме 6 НДФЛ? Рассмотрим подробно досрочное перечисление доходов и отражение их в декларации.

Введение

Порядок выплаты заработной платы регламентирован в ТК ст.136. Даты расчетов с сотрудниками утверждает работодатель в своих локальных актах, приказах и договорах. С каждым документом он обязан ознакомить всех сотрудников. В некоторых случаях есть возможность рассчитаться с работниками досрочно. Как это следует отражать и по каким правилам учитывать НДФЛ?

Досрочное перечисление доходов

Согласно НК ст. 223 п. 2 датой выплаты дохода следует признавать последний день календарного месяца, за который было произведено начисление. Для отражения в расчете не имеет значения, приходится он на выходной либо праздничный день. Данная норма установлена в письме БС 3-11/2169@ от 16 мая 2016 г.

НК не разъясняет момент налогообложения при отражении досрочной заработной платы. При заполнении стр.100 необходимо придерживаться установленных законодательством норм и указывать дату последнего дня отчетного месяца.

Когда нужно удерживать НДФЛ

В НК ст. 226 п. 4 также есть разъяснения, что субъект хозяйствования производит удержание подоходного налога в момент выплаты заработка. В случае, если зарплата выдана досрочно, доходы не признаются полученными, ситуация аналогична авансовой выплате доходов. Значит, налог не может быть исчисленным и начисленным субъектом хозяйствования. Эти суммы не признаются как недоплаченные.

Удержание подоходного налога необходимо выполнить при первых перечислениях доходов. Это может быть последний день месяца либо при первых перечислениях в будущем периоде. Данная мера установлена в письме БС-4-11/7893 от 29 апреля 2016 г.

Как следует отражать налог

Подоходный налог не допускается перечислять до окончания месяца его удержания. Данная уплата будет расценена, как уплата за счет субъекта хозяйствования. Это закреплено в НК ст. 226 п. 9. Исчисление подоходного налога следует выполнить не позже рабочего дня, следующего за днем выплаты заработка, из которого произойдет фактическое удержание(НК ст. 226 п. 6 и ст. 6.1 п. 6-7).

Несмотря на то, что законодательством не допускается авансовое исчисление НДФЛ, налоговики не применяют санкции к организациям в случае, если платежи поступят в казну в текущем месяце раньше срока.

Как в 6-НДФЛ отразить перечисление заработка раньше срока

Декларация 6 состоит из титула и 2-х разделов. В первом разделе должны найти отражения нарастающим итогом с начала календарного года все виды оплаты труда, примененные за весь период вычеты и удержанные НДФЛ. Заполнение формы 6 второго раздела производится по данным отчетного квартала с указанием дат перечисления.

Заполнение 1 раздела:

- Оклад с начислениями, выданный раньше, следует включить в общую сумму по строке 020;

- все примененные для расчета доходов вычеты заносят в строку 030;

- исчисленный подоходный, и с заработка тоже, который выдается раньше срока, указываем в строке 040.

Для того, чтобы правильно отразить налоги по стр. 070, необходимо сделать анализ удержаний. К примеру, если НДФЛ с заработка за июнь был удержан с аванса за июль, следует исключить из отчета за полугодие данные суммы.

В случае удержания и уплаты налога преждевременно, эти суммы следует включать в стр. 070.

Заполнение 2 раздела 6 НДФЛ при выплате досрочной зарплаты.

Заработную плату, полученную ранее установленных дат, следует отразить в отдельном блоке раздела. Это выполнить можно следующим образом:

- 100 – последняя дата месяца, когда произведена выдача оплаты труда;

- 110 – день, когда необходимо удержать подоходный налог. В случае перечисления раньше срока, указывать нужно дату ближайшего расчета по оплате труда (например, ближайшего авансового платежа, исчисленного по среднему заработку);

- 120 – следующий рабочий день за датой, указанной по стр. 110, согласно требованиям НК ст. 226 п. 6);

- 130 – оплата труда;

- 140 – удержанный подоходный налог.

Пример 1 заполнения отчета 6

Организация выдала оплату труда за апрель 28 числа перед выходными. 16.05 работники получили аванс за вычетом налогов за апрель.

- Начисления доходов за апрель составили 250,00 тыс. руб.;

- при начислении оплаты труда были применены вычеты в размере 14,00 тыс. руб.;

- подоходный налог – 30,68 тыс. руб.

Отразим досрочную зарплату в расчете 6 НДФЛ за полугодие.

- В суммы, отражаемые по стр. 020, необходимо включить начисленную оплату труда за апрель;

- в стр. 030 – включить примененные в данном периоде вычеты;

- налог с оплаты труда за апрель включается в стр. 040 и 070.

Заработок, полученный заранее, отражаем в отдельном блоке:

- 100 – 30 апреля;

- 110 – 16 мая;

- 120 – 17 мая;

- 130 – 250,00;

- 140 – 30,68.

На образце наглядно продемонстрировано заполнение 6 НДФЛ расчета при выплатах зарплаты частями.

Это важно! В случае удержания НДФЛ при досрочной выплате зарплаты и его перечисления в казну на следующий день, в декларации дата удержания будет раньше дня перечисления.

Пример 2 отражения в расчете заработной платы, выплаченной раньше срока

За июнь зарплата раньше срока была выдана 29.06 с одновременным перечислением НДФЛ в казну.

Заполняем 2 раздел:

- стр. 100 – 30.06;

- стр. 110 – 29.06;

- стр. 110 – 30.06.

Налог за июнь необходимо включить в 040 и 070 первого раздела.

Если подоходный налог в казну выплачен в следующем квартале, расчет заполняется в обычном режиме.

Пример 3 отражения в годовом отчете

В организации за год были произведены расчеты по оплате труда 5 работникам:

- ФОТ за 1 месяц – 210,00 тыс. руб.;

- ФОТ за календарный год – 2520,00 тыс. руб.;

- примененные вычеты 30,80 тыс. руб.;

- сроки для выплаты аванса и расчета: 20 и 5 число.

В ноябре руководство решило выплатить зп за ноябрь раньше срока 25.11, в расчете, где был произведен зачет только выплаченного ранее аванса.

За ноябрь НДФЛ не перечислен, его удержание было произведено из авансового платежа за декабрь.

Заполнение годовой декларации первого раздела:

- 010 – 13%;

- 020 – 2520,00;

- 030 – 30,80;

- 040 –323,60 (доначисление подоходного налога с заработка сотрудников);

- 060 – 5;

- 070 – 296,30(налог, удержанный с общей суммы заработка, выплаченного за календарный год).

Невыплаченный заработок за декабрь будет перечислен работникам в январе. Тогда и будет произведено удержание подоходного с оплаты труда за декабрь. Поэтому его в стр. 070 включать не нужно.

Заполнение второго раздела 6 НДФЛ с досрочной зарплатой.

Для данного примера важно помнить, что в отчет попадает переходящая зарплата за сентябрь, выплаченная в октябре. Оплату труда за декабрь включать необходимо в декларацию за 1 квартал будущего периода. Если ее включили в годовую декларацию, необходимо выполнить сторнирование.

- 100 – 30.09;

- 110 – 05.10;

- 120 – 06.10;

- 130 – 210,00;

- 140 – 26,94 (налог, удержанный при выплате оплаты труда).

Заполнение блока в ноябре, если зарплата выплачивается частями:

- 100 – 31.10;

- 110 – 05.11;

- 120 – 07.11;

- 130 – 210,00;

- 140 – 26,94.

Декабрь для варианта, если нет начисления доходов за данный месяц:

- 100 – 30.11;

- 110 – 20.12;

- 120 – 21.12;

- 130 – 210,00;

- 140 – 26,94.

Ниже представлен образец заполнения с досрочной зарплатой для данного примера.

Заключение

Для того, чтобы не возникало ошибок при заполнении формы 6, зарплату досрочно лучше не выплачивать. Только тогда у налогоплательщика юл не возникнет проблем. Если досрочная выплата была произведена, необходимо рассматривать это как вариант отражения зарплаты в виде авансового платежа. Соответственно, удержание и исчисление подоходного налога необходимо производить согласно нормам законодательства.

Читайте также: