1с не рассчитывает ндфл отпуск

Обновлено: 17.05.2024

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

Для целей расчета налога налогооблагаемые доходы можно разделить на 2 группы (ст. 223 НК РФ) - доходы в виде оплаты труда и доходы не в виде оплаты труда ("межрасчетные" выплаты).

Налог с "межрасчетных" выплат рассчитывается и фиксируется непосредственно документами, которыми такие доходы начисляются:

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ.

В документах, регистрирующих "межрасчетные" выплаты, предоставлена возможность указания предполагаемой даты выплаты дохода.

В общем случае дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках (пп. 1 п. 1 ст. 223 НК РФ). В документах с помощью которых начисляются доходы не в виде оплаты труда ("межрасчетные" выплаты) дата получения дохода определяется по дате предполагаемой выплаты дохода (рис. 1), которая указывается в поле Дата выплаты. Дата указывается вручную непосредственно при начислении "межрасчетных" выплат в перечисленных выше документах, однако предусмотрен сервис ее автоматического заполнения.

В документе Отпуск (раздел Зарплата - Отпуска) по умолчанию считается, что отпускные будут выплачены В межрасчетный период. Поле Дата выплаты автоматически заполняется датой, на 3 рабочих дня меньшей даты начала отпуска (рис. 1). При изменении даты начала отпуска, дата выплаты перезаполняется автоматически.

В остальных документах, с помощью которых начисляются "межрасчетные" выплаты (кроме документа Дивиденды, где дата выплаты указывается вручную) в поле Дата выплата указывается по умолчанию дата, следующая за текущей датой компьютера. Если доход предполагается выплатить в другой день, то дата может быть изменена в соответствии с реальной предполагаемой датой выплаты этого дохода.

При необходимости "межрасчетные" выплаты могут быть выплачены вместе с зарплатой или с авансом. Для этого в документах, с помощью которых такие доходы начисляются, в поле Выплата указывается - С зарплатой или С авансом. Для автоматического заполнения даты выплаты в этом случае в настройках учетной политики организации в разделе Выплата зарплаты (раздел Настройка – Предприятие – Организации – закладка Учетная политика и другие настройки – ссылка Бухучет и выплата зарплаты) предусмотрено указание даты выплаты аванса и даты выплаты зарплаты, которые и будут использоваться для автоматической подстановки в документы (рис. 2).

В документах, в которых производится расчет среднего заработка - Больничный лист, Отпуск, Командировка, Оплата дней по уходу за детьми-инвалидами, Увольнение автоматически появляется раздел Удержано (рис. 3), в котором отражаются суммы исчисленного НДФЛ и прочих постоянных удержаний, назначенные для сотрудника и которые учитываются при выплате. Более подробно о расчете НДФЛ и прочих удержаний можно посмотреть, нажав на ссылки Подробнее о расчете НДФЛ и Подробнее о расчете удержаний. Сумма налога определяется нарастающим итогом с начала налогового периода с учетом ранее начисленных сумм налога, кроме того, предоставляются все налоговые вычеты, на которые имеет право сотрудник. Удержания рассчитываются только те, в настройках которых используется показатель Расчетная база.

При проведении документов, с помощью которых начисляются "межрасчетные" выплаты:

- в качестве даты получения дохода для начисленных в документе доходов указывается дата предполагаемой их выплаты, в качестве даты начисления используется дата документа;

- исчисленный налог регистрируется датой документа;

- регистрируются данные о предоставленных при исчислении налога вычетах и прочих постоянных удержаний, назначенные для сотрудника.

Помимо учета исчисленного НДФЛ в программе ведется учет фактически удержанного с сотрудников налога. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате, но с учетом особенностей, установленных п. 4 ст. 226 НК РФ. Так, с 01.01.2016, при выплате налогоплательщику дохода в натуральной форме или получении им дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме.

В программе удержание налога производятся при проведении документов выплаты заработной платы: Ведомость в банк, Ведомость в кассу, Ведомость выплаты через раздатчика, Ведомость перечислений на счета. Дата удержания налога в учете будет отражаться датой документа на выплату. Документ на выплату "межрасчетного" дохода можно сразу создать из документа, с помощью которого такой доход был начислен, по кнопке Выплатить (рис. 5). При нажатии на кнопку открывается окно Выплата начисленной зарплаты. В табличной части автоматически отображается ведомость, созданная по документу, которую можно открыть, посмотреть и при необходимости отредактировать. По кнопке Провести и закрыть можно сразу зарегистрировать оплату ведомости. Сумма к выплате заполняется с учетом налога и удержаний, рассчитанных и зафиксированных документом начисления.

Удержанный НДФЛ с доходов начисленные документами Дивиденды и Выплата бывшим сотрудникам фиксируется сразу при проведении данных документов, так как документы на выплату таких доходов отражаются в бухгалтерской программе.

Далее необходимо перечислить налог с "межрасчетных" выплат. В программе также ведется учет перечисленного налога, для отражения в отчетности. Более подробно об этом смотрите в статье Учет перечисленного НДФЛ. Сроки перечисления налога зависят от того, с каких доходов удержан НДФЛ.

Обратите внимание! С 01.01.2016 налоговые агенты обязаны перечислять суммы удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода за исключением некоторых доходов.

Для доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Так как "межрасчетные" доходы, выплачиваются отдельно от зарплаты, то необходимо снять флажок Налог перечислен вместе с зарплатой в документе выплаты, и зарегистрировать факт перечисления налога документом Перечисление НДФЛ в бюджет по ссылке Ввести данные о перечислении НДФЛ (рис. 6) или ввести этот документ отдельно из журнала с одноименным названием (раздел Налоги и взносы - Перечисление НДФЛ в бюджет). При выплате окончательного расчета при увольнении, флажок Налог перечислен вместе с зарплатой снимать не нужно.

Для анализа данных об исчисленном, удержанном, перечисленном НДФЛ и фактически предоставленных физическим лицам налоговых вычетах за любой период можно сформировать отчеты - Анализ НДФЛ по месяцам (раздел Налоги и взносы – Отчеты по налогам и взносам) (рис. 7), "Сводная" справка 2-НДФЛ. Для анализа сумм удержанного и перечисленного налога удобно также использовать отчет Анализ уплаты НДФЛ.

Для анализа сформируем регистр налогового учета по НДФЛ (раздел Налоги и взносы – Отчеты по налогам и взносам – ссылка Регистр налогового учета по НДФЛ) (рис. 8).

Если сотрудник был в отпуске полный месяц – с первого числа по последнее – зарплату за этот месяц ему не начисляют, он получает только отпускные. Но так бывает редко. Чаще всего в один месяц попадают и отпускные, и рабочие дни. Тогда зарплату за такие месяцы нужно считать особым образом, ведь этот месяц был отработан не полностью.

Как считать отпускные, мы рассказали здесь. В этой статье на примерах расскажем, как рассчитывать заработную плату за месяц, на который выпадает отпуск, и с какими трудностями можно столкнуться.

Формула расчета зп после отпуска

Все зависит от того, какую систему оплаты труда применяет ваша организация, какие условия оплаты и премирования прописаны в трудовом договоре с работником и локальных документах компании.

Проще всего, если зарплата сотрудника напрямую зависит от отработанного времени или проделанной работы. Тогда алгоритм расчета никак не будет отличаться от обычного.

Пример 1:

Пример 2:

На предприятии действует сдельная оплата труда. Работники получают зарплату за количество выработанных деталей – по 200 руб. за каждую деталь. Дневная норма – 8 деталей. Один из сотрудников с 1 по 22 марта был в отпуске, поэтому на март пришлось только 5 рабочих дней. Норму за эти дни он выполнил, и ему начислили за 40 деталей 8 000 руб. (40 х 200 руб.). Если в фирме предусмотрена премия за выполнение плана, то процент начислят на эти 8 000 руб.

В последнем примере зарплата сотрудника за март получилась ниже МРОТ. Но ничего противозаконного в этом нет и доплачивать работодатель этому сотруднику не должен. По статье 133 ТК РФ сотрудник должен получить зарплату не ниже МРОТ, если отработал полный месяц. В нашем случае работник работал только часть месяца, а при полном месяце его заработок был бы выше МРОТ.

Расчет зарплаты после отпуска при окладной системе

Если у сотрудника оклад, алгоритм будет другой. Нужно рассчитать стоимость одного рабочего дня и умножить на количество дней, которые сотрудник отработал в этом месяце.

Пример

Оклад бухгалтера 43 000 руб. С 4 по 24 марта она была в отпуске. Всего в марте 2019 года 20 рабочих дней. Из них бухгалтер отработала только 6 дней. Расчет зарплаты в месяц отпуска будет выглядеть так: 43 000 / 20 х 6 = 12 900 руб. – эту сумму за вычетом НДФЛ бухгалтер получит за март.

Как начисляют премию, если сотрудник был в отпуске

Все зависит от порядка, который прописан во внутренних документах компании.

Добавим в последний пример условие, что по итогам месяца сотрудникам начисляют премию в размере 30% от оклада.

Если по документам фирмы премию по итогам месяца выплачивают вместе с зарплатой за этот месяц, наш бухгалтер получит 30% от платы за фактически отработанное время вместе с зарплатой: 12 900 х 30% = 3 870 руб. Итого зарплата за март: 12 900 + 3 870 = 16 770 руб. На руки за вычетом НДФЛ – 14 590 руб.

Но в некоторых организациях премию платят на месяц позже, когда точно будут известны показатели деятельности за месяц. Тогда наш бухгалтер в месяце отпуска получит неполную зарплату, но полную премию за прошлый отработанный месяц: 43 000 х 30% = 12 900 руб. – премия Всего 25 800 рублей, на руки за вычетом НДФЛ – 22 446 руб.

А вот в следующем месяце все будет наоборот: бухгалтер получит зарплату за полный месяц, если отработает его полностью, а премию за неполный.

Вычеты по НДФЛ с зарплаты после отпуска

Если сотруднику положены вычеты по НДФЛ, их нужно сделать в полном размере независимо от того, работал сотрудник полный месяц или нет. Может случиться так, что зарплата окажется меньше вычетов. Тогда в этом месяце НДФЛ с зарплаты не удерживают, а остаток вычета переносят на следующий месяц (письма Минфина России от 14.08.08 № 03-04-06-01/251 и от 26.09.2013 г. № 03-04-06/39970).

Пример:

Сотрудница большую часть месяца была в отпуске и отработала только 1 день. Зарплата за этот день составила 1300 руб. У этой сотрудницы двое маленьких детей, и ей положен вычет по 1400 руб. на каждого ребенка, всего 2800 руб. (п.п.4 п.1 ст. 218 НК РФ). Это больше, чем зарплата за месяц. Значит сотруднице выплатят все 1300 руб. без удержания НДФЛ, а остаток вычета в 1500 руб. перенесут на будущий месяц, и в следующем месяце ее вычет будет уже не 2800, а 4300 руб.

Но так делают только в пределах одного календарного года (вычет с декабря на январь перенести нельзя) и только, если зарплата сотрудницы с начала года не достигла лимита в 350 тысяч рублей.

Страховые взносы с зарплаты после отпуска начисляют в общем порядке. Если в этом месяце были необлагаемые выплаты по статье 422 НК РФ, их из базы вычитают.

Нужно ли платить аванс в месяце, на который приходится отпуск

Если всю первую половину месяца сотрудник не работал, то и аванс ему не полагается, потому что отработанного времени не было. Это не будет нарушением норм ТК о двукратной выплате зарплаты.

Если в промежутке с 1 по 15 число были и дни отпуска, и рабочие дни, аванс перечислить нужно, даже если сотрудник отработал только один день. Размер зависит от политики компании – по отработанному времени или в процентах от оклада. Если не перечислить аванс, фирма нарушит требование о том, что зарплату нужно платить дважды в месяц. За это нарушение фирму оштрафуют в соответствии с ч. 6 ст. 5.27 КоАП РФ на сумму от 30 до 50 тысяч рублей, а за повторное нарушение – от 50 до 100 тысяч рублей.

Итак, как наглядно видно из наших примеров, расчет зарплаты и отпускных – сложный участок бухгалтерии, потому что для каждого вида выплат действуют свои правила, которые зависят от системы оплаты труда, особенностей расчета среднего заработка, региональных надбавок. Любая ошибка в расчете зарплаты тянет за собой ошибки в расчете налогов, взносов и неточности в отчетах. А это грозит недоимками, штрафами и обязанностью сдавать уточненные расчеты.

Если у вас есть сомнения относительно правильности начисления зарплаты в период отпуска сотрудника, или вы хотите убедиться, что у вас на этом участке все в порядке – свяжитесь с нами.

По итогам ревизии мы предоставляем подробный отчет с описанием каждого недочета или ошибки и связанных с ними последствий

Важно понимать, что уплачивается НДФЛ за счет средств работника, а не работодателя. Последний по отношению к нанятым лицам выступает налоговым агентом по НДФЛ. Это значит, что он должен рассчитать, удержать этот налог из доходов работника и перечислить его в бюджет.

Доходы физических лиц облагаются налогом по нескольким ставкам. К работодателям имеет отношение стандартная ставка 13% для работников, которые являются резидентами России, и 30% — для нерезидентов.

НДФЛ посвящена Глава 23 Налогового кодекса. При исчислении налоговой базы довольно много особенностей, которые зависят от вида дохода. Однако работодатели рассчитывают налог только с тех выплат, которые сами осуществляют в пользу налогоплательщика. Наиболее частыми видами выплат работникам является заработная плата, отпускные, премии, пособия по нетрудоспособности, материальная помощь. Ниже рассмотрим на примерах, как они облагаются НДФЛ.

Оплата труда

Допустим, заработная плата работника составляет 50 000 рублей. Он является резидентом России, поэтому применяется ставка НДФЛ 13%. Его сумма исчисляется так: 50 000 / 100 * 13 = 6 500 рублей.

Таким образом, ситуация с заработной платой и НДФЛ у этого работника такова:

- ему начисляется ЗП в размере 50 000 рублей;

- из этой суммы производится удержание НДФЛ в размере 6 500 рублей;

- на руки работник получает 43 500 рублей (50 00 — 6 500).

Ситуация меняется, если у сотрудника есть дети в возрасте до 18 лет. В таком случае он имеет право на стандартный вычет НДФЛ в сумме 1 400 рублей на каждого из детей. Вычет применяется к налоговой базе, то есть облагаться НДФЛ будет заработная плата, уменьшенная на сумм вычета. Например, если детей двое, налог будет рассчитываться следующим образом: (50 000 — 2 * 1 400) / 100 * 13 = 6 136 рублей.

В итоге получается следующее:

- работнику начисляется заработная плата в размере 50 000 рублей;

- сумма НДФЛ с учетом стандартного вычета составляет 6 136 рублей;

- на руки работник получает 43 864 рублей.

Перечисление в бюджет НДФЛ с доходов в виде заработной платы производится не позднее дня, следующего за ее выплатой.

Отпускные облагаются НДФЛ по стандартным ставкам — 13% и 30% (для нерезидентов).

Бывает, что работник увольняется до того, как успел сходить в отпуск. В этом случае ему выплачивается компенсация за неиспользованные дни отпуска. Эта компенсация также облагается НДФЛ.

Срок уплаты НДФЛ с отпускных или компенсации установлен иной, нежели для заработной платы. Сумму налога нужно перечислить в бюджет в том месяце, когда была произведена выплата. Крайний срок — последний день этого месяца.

Например, работник идет в отпуск 1 июля. По действующим нормам законодательства отпускные нужно выплатить не позднее, чем за 3 дня до отпуска. Соответственно, выплата будет произведена в июне. Значит, НДФЛ нужно перечислить в бюджет не позднее 30 июня.

Рассмотрим расчет НДФЛ с отпускных на примере, данные для которого приведены в следующей таблице.

Таблица. Данные для расчета отпускных и НДФЛ

| Показатель | Значение |

| День выхода в отпуск | 1 июля |

| Размер ЗП работника | 50 000 рублей |

| Расчетный период | июль 2020 — июнь 2021 (12 месяцев) |

| Сумма выплат за расчетный период | 50 000 * 12 = 600 000 рублей |

| Количество дней отпуска | 28 |

| Ставка НДФЛ | 13% |

Отпускные начисляются, исходя из среднедневного заработка и количества дней отпуска. Средний заработок для расчета отпускных исчисляется по формуле: Сумма выплат за расчетный период / 12 месяцев / 29,3 (среднее количество дней в месяце). В нашем примере среднедневной заработок составит: 600 000 / 12 / 29,3 = 1 706,48 рублей.

Подсчитаем отпускные: 1 706,48 * 28 = 47 781,44 рублей.

Рассчитаем сумму НДФЛ с отпускных: 47 781,44 / 100 * 13 = 6 211,59 рублей.

На руки сотрудник перед отпуском получит: 47 781,44 — 6 211,59 = 41 569,85 рублей.

Материальная помощь, премии, иные выплаты

Начнем с премий. Каких-либо преференции в части обложения премий налогом на доходы не предусмотрено. В их отношении действует стандартная ставка 13%. Если премия входит в состав оплаты труда (то есть ЗП = Оклад + Премия), то НДФЛ с этой выплаты уже есть в составе налога, исчисленного с заработной платы. Если премия выплачивается отдельно от ЗП, например, к юбилею или по итогам работы за год, то включается в доход работника на дату получения. В таком случае рассчитать и удержать НДФЛ работодатель должен в тот день, когда выдает премию работнику, а перечислить его в бюджет — не позднее следующего дня.

Что касается материальной помощи, то она не облагается НДФЛ в сумме до 4 000 рублей в год. Все, что выше этой суммы, облагается налогом по ставке 13%. Кроме того, не облагаются НДФЛ суммы единовременной материальной помощи, выданные работнику в особых случаях. Например, для оплаты лечения, в связи со смертью члена семьи, в связи с рождением ребенка и другие. Эти суммы полностью исключаются из базы при расчете НДФЛ.

Пособие по временной нетрудоспособности включается в доход работника, который подлежит обложению налогом. Удержать НДФЛ с больничного необходимо непосредственно при его выплате, а перечислить в бюджет — не позднее последнего дня того месяца, в котором было выплачено это пособие.

Система не только для расчета зарплаты: анализ ФОТ, расчет KPI, исчисления налогов и взносов, сдача регламентированной отчетности.

Протестируйте качество нашей работы - первая консультация бесплатно!

Выделенная линия консультаций. Service Desk для контроля задач. Закажите первую услугу бесплатно!

Все организации и ИП, производящие выплаты в пользу своих работников по трудовым договорам, договорам гражданско-правового характера, а также физическим лицам, не являющимся их сотрудниками, должны исчислять налог на доходы физических лиц (НДФЛ) с выплат, удерживать НДФЛ, перечислять НДФЛ в бюджет (выступать в качестве налогового агента) и собирать необходимую отчетность.

Данная статья посвящена реализации функции учета НДФЛ на примере системы 1С ЗУП 8.3.

Для начала работы в системе, а также для дальнейшего корректного учета НДФЛ и автоматического формирования отчетности, необходимо произвести определенные настройки. Начать нужно с введения данных о регистрации организации и обособленных подразделений, если они есть, в налоговом органе (ИФНС), поскольку это очень важно для корректного формирования регламентированной отчетности по НДФЛ.

Рис.1 Настройка

Рис.2 Учетной политике организации

Настройка удержания НДФЛ при межрасчетных начислениях с авансом:

- Удерживать налог (рекомендовано);

- Указывать в документе необходимость удержания налога при выплате с авансом.

При выборе второго варианта, в документе по проведению командировок в межрасчет можно будет выбрать – нужно ли рассчитывать НДФЛ в межрасчет или сделать это вместе с зарплатой.

Применение стандартных вычетов:

- Нарастающим итогом в течение налогового периода;

- В пределах месячного дохода налогоплательщика.

С точки зрения налогового законодательства корректнее применять вычет нарастающим итогом с начала года. Второй вариант предусмотрен для случаев, когда у сотрудника сумма положенного вычета превышает его доход.

Настройка обложения НДФЛ для различных начислений в системе

Настройку необходимо задавать в каждом виде начисления.

Рис.3 Настройка обложения НДФЛ для различных начислений

Следующая настройка, которая влияет на расчет НДФЛ – это налоговый статус физического лица. Настройка определяет ставку НДФЛ. Согласно законодательству РФ налоговые резиденты обязаны уплачивать 13% от своего дохода, налоговые нерезиденты – 30% Налоговым резидентом считается физическое лицо, которое находилось на территории РФ 183 и более дней в налоговом периоде. ИНН проставляется прямо в карточке работника.

Рис.4 Кадровые настройки

Рис.5 Изменить налоговый статус можно в карточке сотрудника

Также налоговым кодексом РФ предусмотрены другие налоговые ставки для определенных видов дохода, например: призы и материальная выгода – 30 и 35%, дивиденды – 13 и 15%, в зависимости от налогового статуса физлица. Эти виды начислений предопределены программой, для них существуют специальные документы, в которых уже прописана правильная ставка НДФЛ.

Рис.6 Призы, подарки, дивиденды

Рис.7 Налог на доходы

Рис.8 Налог на доходы

В диалоговой форме ввода параметров, согласно которым будет реализовано начисление НДФЛ в 1С, можно ввести информацию:

Рис.9 Диалоговая форма ввода параметров

Для начисления указываются:

- Облагается или не облагается данное начисление НДФЛ;

- Код дохода.

Для корректного начисления НДФЛ требуется установка всех законодательно регламентированных значений – размеров вычетов по НДФЛ.

Рис.10 Редактирование законодательных значений

После нажатия на кнопку заполнить, в вышеуказанных документах появится информации о сотрудниках организации, сумме заработной платы к выплате и сумме НДФЛ к перечислению. Сумма зарплаты к выплате определяется как разность между начисленной заработной платы и суммой исчисленного НДФЛ.

Рис.11 Ведомость

В программах 1С 8.3 предусмотрена возможность формирования отчетности по НДФЛ:

- Сведения о доходах физлиц по форме 2-НДФЛ;

- Расчет сумм налога на доходы физлиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

В случае возникновения ситуации, когда была допущена ошибка в расчете налога на доходы физического лица и сумма налога превысила правильное значение необходимо провести возврат НДФЛ в 1С сотруднику.

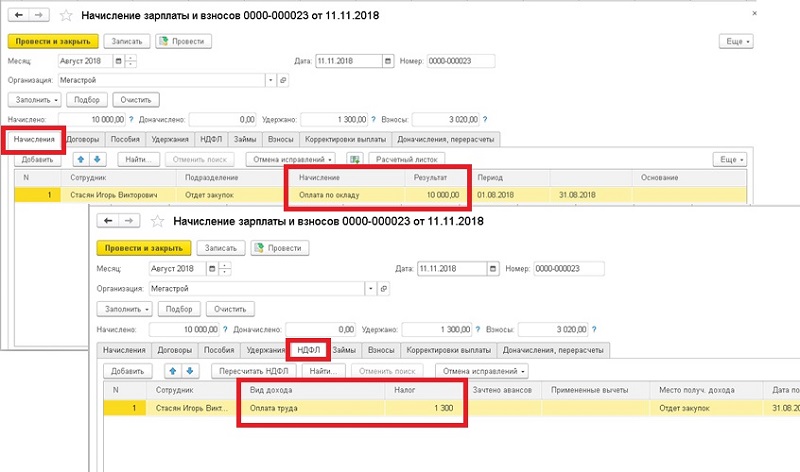

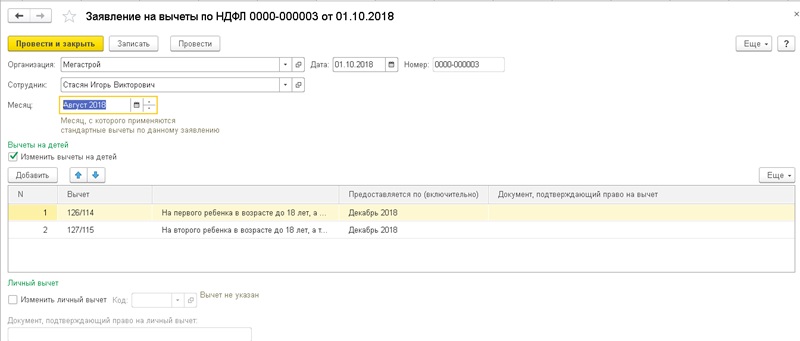

Рассмотрим пример, когда НДФЛ был начислен за период работы с августа по октябрь без учета полагающихся работнику налоговых вычетов в связи с тем, что заявление на вычет не было введено своевременно.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

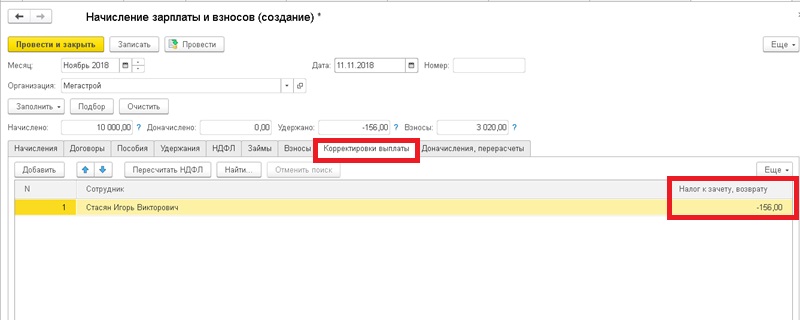

• Сотрудник: Стасян Игорь Викторович

• Период некорректно начисленной суммы налога: август-октябрь

• Оплата по окладу: 10 000 руб.

• Месяц внесения заявления о предоставлении вычетов: ноябрь

• Полагающиеся вычеты: на первого и второго ребенка в возрасте до 18 лет по 1 400 руб.

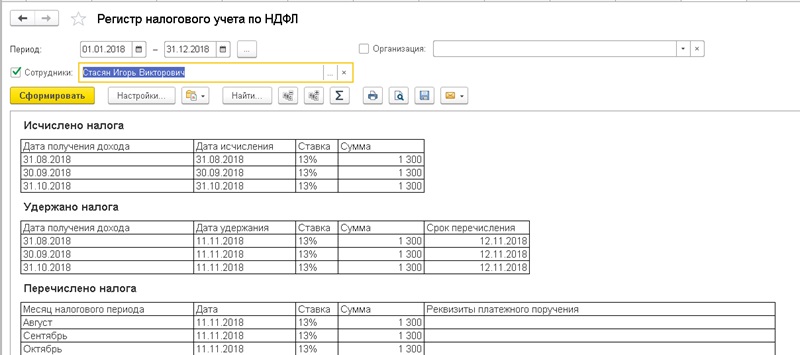

Таким образом, за указанный период времени ежемесячно с заработной платы сотрудника удерживалась сумма оплаты НДФЛ 1 300 руб. (13%).

Ежемесячный платеж НДФЛ с учетом вычетов составляет 936 руб. Ежемесячная переплата НДФЛ 364 руб.

Если у вас есть вопросы по теме как сделать возврат НДФЛ в 1с, задайте их в комментариях под статьей, наши специалисты постараются ответить на них.

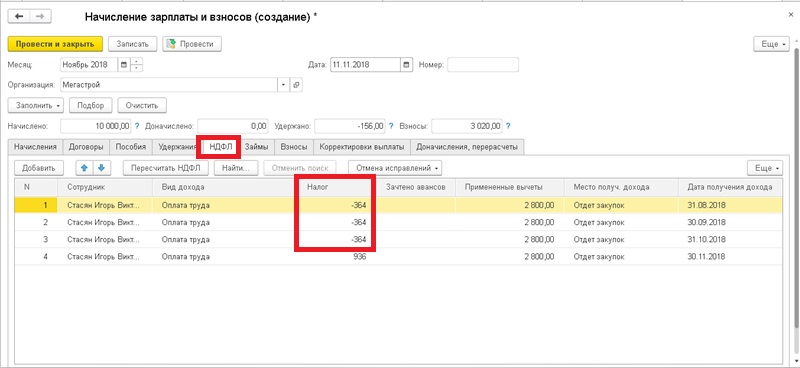

После того как в программу внесено заявление о предоставлении вычетов при начислении заработной платы за ноябрь происходит автоматический перерасчет НДФЛ, суммы переплат показаны по месяцам со знаком минус.

Так как общая сумма переплаты превысила сумму налога за ноябрь (936-364*3=156), разница отражается на вкладке Корректировка выплаты.

За ноябрь сумма удержания НДФЛ равна 0. Поступить с долгом в 156 руб. можно следующими способами: провести его возврат или учесть при расчете зарплаты в следующем месяце.

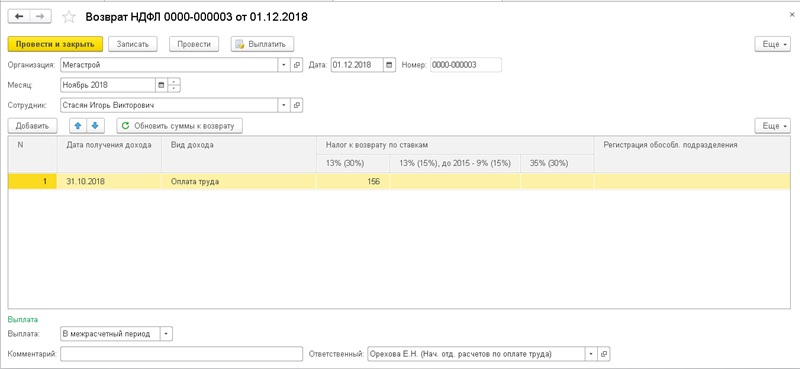

Мы оформим возврат переплаченной суммы налога на тот же счет сотрудника, на который была переведена его заработная плата. Основанием возврата должно являться заявление сотрудника.

Открываем раздел Налоги и взносы и выбираем Возврат НДФЛ. Создаем новый документ. Заполняем поля шапки нового документа:

• Организация, в которой работает сотрудник;

• Дата заполнится автоматически текущим числом;

• Месяц, в котором производится возврат суммы излишне уплаченного налога - ноябрь.

• Сотрудник, которому необходимо возвратить излишне удержанный налог - Стасян Игорь Викторович.

Табличная часть документа заполниться автоматически при выборе сотрудника по данным зафиксированной в системе суммы долга перед сотрудником. В нашем примере это Вид дохода Оплата труда по ставке 13% в размере 156 руб.

В нижней части документа необходимо указать, когда будет осуществлена выплата сотруднику. Выберем вариант В межрасчетный период.

На основании проведенного документа проводим выплату сотруднику. Для этого используем команду Выплатить. В результате будет сформирован документ Ведомость в банк, который необходимо провести.

Автоматическое формирование ведомости по данным документам возврата возможно только если банковский счет совпадает с тем, на который поступила заработная плата сотрудника и выплата приходится на межрасчетный период. В противном случае, если оплата осуществлялась по другому банковскому счету или выдавалась наличными, то оформить возврат можно так же с помощью документа Ведомость в банк, но введя его из соответствующего журнала документов.

Читайте также:

- Кто может пойти в декретный отпуск вместо матери ребенка из родственников

- В случае если иностранный работник нарушил условия трудового договора

- Можно ли вносить правки в форму протокола проверки знаний требований охраны труда

- Особенности социальной работы с осужденными несовершеннолетними

- Какие условия приема на работу из перечисленных следует указать в трудовой книжке