Субсидиарная ответственность кдл судебная практика

Обновлено: 04.05.2024

Гражданское законодательство в сфере регулирования отношений, связанных с участием и управлением юридическими лицами, исходит из фундаментальной обязанности контролирующих лиц при осуществлении своих полномочий действовать разумно и добросовестно. В случае нарушения данной обязанности в условиях нормального функционирования юридического лица законом предоставлено право на предъявление требования о возмещении убытков, причиненных юридическому лицу.

Контролирующее лицо - лицо, уполномоченное выступать от имени юридического лица, членов коллегиальных органов юридического лица и лиц, определяющих действия юридического лица.

Законодательные основы субсидиарной ответственности

Сегодня широко обсуждаются и не теряют актуальность вопросы привлечения лиц, контролирующих должника (далее – КДЛ), в рамках дел о несостоятельности (банкротстве). В случае несостоятельности (банкротства) юридического лица КДЛ могут быть привлечены к субсидиарной ответственности (далее – СО) по следующим основаниям:

за невозможность полного погашения требований кредиторов (ст. 61.11 Закона о банкротстве);

за неподачу (несвоевременную подачу) заявления должника (ст. 61.12 Закона о банкротстве);

за нарушение банкротного законодательства (ст. 61.13 Закона о банкротстве);

за убытки, причиненные должнику, по основаниям, предусмотренным корпоративным законодательством (ст. 61.20 Закона о банкротстве).

После того как в 2017 году Закон о банкротстве был дополнен новой главой III.2 данный институт стал активнейшим образом использоваться для обеспечения прав кредиторов. Тем не менее, в большинстве судебных споров деяния, вменяемые ответчикам, совершались еще до принятия главы III.2 Закона о банкротстве. Поэтому с учетом действия норм о субсидиарной ответственности во времени суды в основном применяют материально-правовые нормы ранее действовавших законов.

Основания для привлечения к субсидиарной ответственности не претерпели изменений. Более того, исходя из разъяснений Постановления Пленума ВС РФ № 53 от 21 декабря 2017 года, привлечение к субсидиарной ответственности в отдельных случаях стало даже сложнее. Например, с 2013 года в законе существуют две основные презумпции, при которых суды чаще всего привлекают к субсидиарной ответственности за доведение должника до банкротства: совершение сделок, причиняющих вред кредиторам, и непередача документации должника. ВС РФ указал на необходимость оценивать сделку не только на предмет ее убыточности, но и значимости для должника, что значительно затрудняет доказывание возможности применить презумпцию.

Что касается субсидиарной ответственности за несвоевременную подачу заявления должника, Пленум ВС РФ разъяснил, что при определенных обстоятельствах, реализуя план выхода из кризиса, от этого вида ответственности можно освободиться - по итогу руководители получили ранее недоступный инструмент защиты в спорах.

С учетом того, что за последние годы практика по привлечению КДЛ к субсидиарной ответственности формировалась динамично, то сложившиеся в 2020 г. обстоятельства, в том числе обусловленные эпидемией коронавируса, скорее всего, приведут к массовым банкротствам.

Динамика банкротств

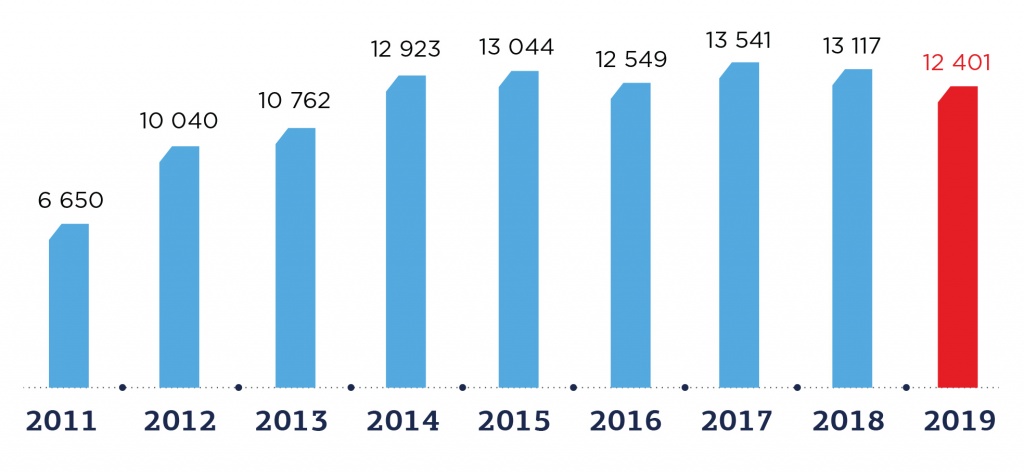

С 2017 года наблюдается некоторое снижение количества компаний, признанных банкротами. Суды в 2019 году признали банкротами 12 401 российскую компанию, что на 5,5% меньше, чем в 2018 году (рис.1).

Рис. 1. Динамика количества банкротств компаний

Количество решений судов о признании компаний банкротами и открытии конкурсного производства в первом квартале 2020 года составило 2 607 шт., что на 11,2% меньше, чем в аналогичном периоде 2019 года, когда было зафиксировано 2 937 компаний.

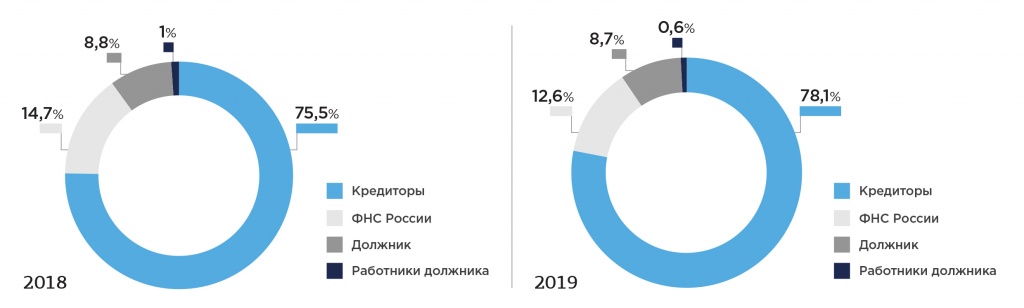

Основными заявителями процедур банкротства в 2019 году явились кредиторы в 78,1% (75,5% - в 2018 году), ФНС России - 12,6% (14,7%), сами должники - 8,7% (8,8%) и работники – 0,6% (1%)

Рис. 2. Основные заявители процедур банкротства в 2018 и 2019 годах, %

Среди топ-10 регионов по количеству отраслей: Москва (541 шт. в 1 кв. 2020; -10,3% к 1 кв. 2019), Санкт-Петербург (193 шт.; -7,2%), Московская область (187 шт.; +26,4%), Свердловская область (78 шт.; -30,4%); Краснодарский край (73 шт.;-21,5%), Новосибирская область (63; -39,4%), Татарстан (62 шт.; -18,4%), Хабаровский край (58 шт.; +18,4%), Башкортостан (47 шт.; -36,5%), Челябинская область (45 шт.; -15,1%) (табл. 1).

Таблица 1. Топ-10 регионов по количеству компаний банкротов и открытия конкурсного производства

1 кв. 2020 к 1 кв. 2019

Таким образом, только в двух субъектах РФ (Московская область и Хабаровский край) наблюдается увеличение компаний банкротов в 1 кв. 2020 г. по сравнению с тем же периодом 2019 г. в среднем на 22%.

Тенденции привлечения к субсидиарной ответственности

В целом, сегодня наблюдаются следующие основные тенденции сфере привлечения к субсидиарной ответственности:

1. С каждым годом увеличивается количество дел, в которых кредиторы ничего не получают

Таблица 2. Динамика количества дел и их характеристика

Количество завершенных процедур конкурсного производства

Количество дел, в которых кредиторы ничего не получили по итогам процедуры

Количество дел, в которых у должника нет имущества, по данным инвентаризации

Доля дел, в которых кредиторы ничего не получили по итогам процедуры, %

Доля дел, в которых у должника нет имущества, по данным инвентаризации, %

Кредиторы по итогам процедур банкротства компаний в 1 кв. 2020 года получили 4,4% своих требований – 16,4 из 368,9 млрд рублей, что немногим лучше, чем в аналогичном периоде прошлого года – 3,9% или 17,6 из 454,3 млрд рублей (по данным Федресурса). Ничего не получили кредиторы в 62,9% дел, в аналогичном периоде прошлого года их было 63,1%.

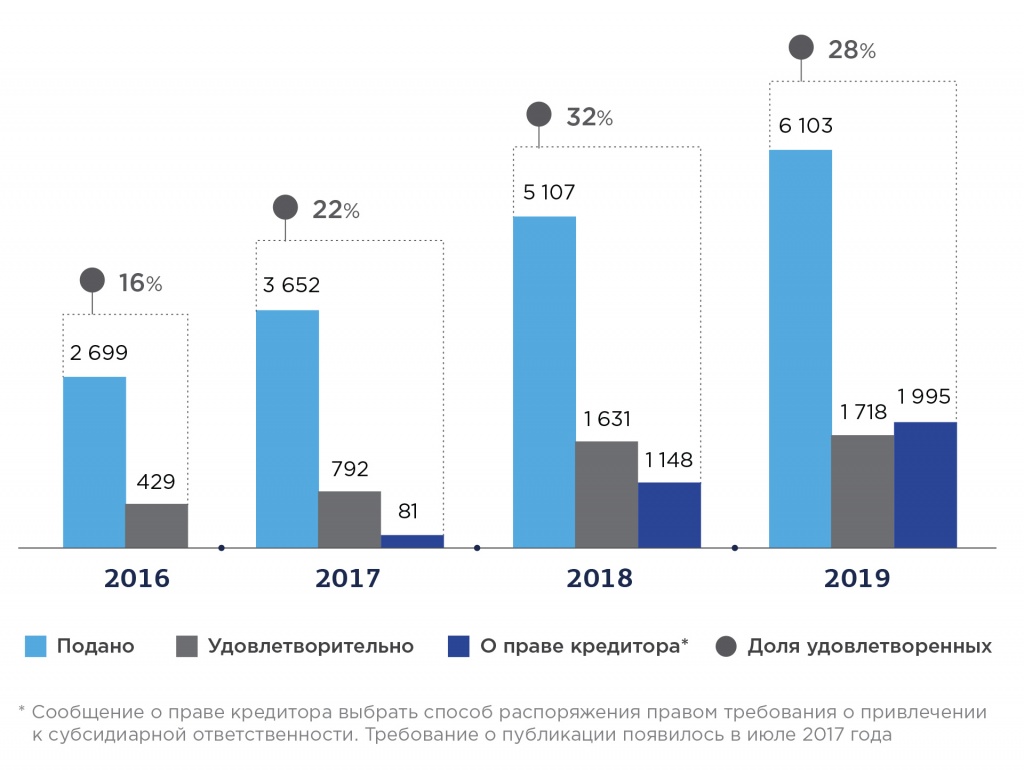

2. Рост количества заявлений о привлечении КДЛ к субсидиарной ответственности

Рис. 3. Количество поданных заявлений о привлечении к СО

При этом уже в первом квартале 2020 г. рост по сравнению с аналогичным периодом 2019 г. составил 49,6% (подано 1 565 заявлений против 1 046 за I квартал 2019 г.), а по сравнению с I кварталом 2018 г. - 33,7% (1 565 заявлений против 1 170).

Исходя из анализа данных ежегодного отчета Судебного департамента при Верховном Суде РФ о работе арбитражных судов РФ по рассмотрению дел о банкротстве в 2019 году, следует заключить, что количество заявлений о банкротстве неуклонно растет, как и попытки кредиторов получить возмещение через оспаривание сделок и субсидиарную ответственность. В 2018 году было принято к производству 86,8% заявлений о признании банкротом должника. В 2019 году суды приняли к производству уже 87% заявлений, при этом в общем количестве их было подано на 34,6% больше.

В 2017 году было удовлетворено 39% заявлений о привлечении к субсидиарной ответственности из рассмотренных по существу, в 2018 году - 54% заявлений, в 2019 – 57% (рис. 3). Помимо этого, в 2018 году суды удовлетворили 53% заявлений по оспариванию сделок, в 2019 – 52% при том, что попытки оспаривания предпринимались на 30% чаще.

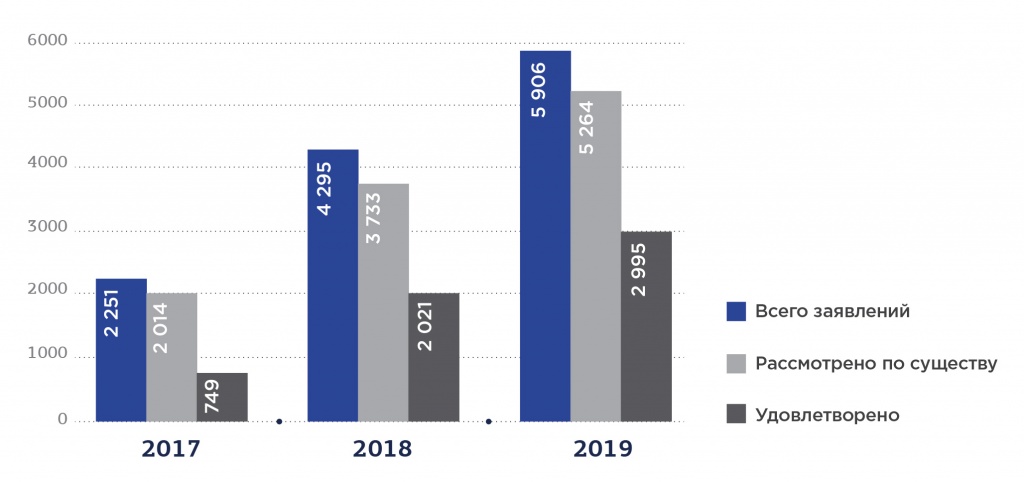

Рис. 4. Динамика количества заявлений о привлечении к субсидиарной ответственности из рассмотренных по существу

Рост интенсивности подачи заявлений о субсидиарной ответственности и оспаривании сделок обусловлен невысокой эффективностью процедур и стремлением кредиторов улучшить ситуацию, что хорошо заметно из статистики. С учетом того, что на сегодняшний день кредиторы в рамках банкротства получают удовлетворение в разы меньше от заявленных требований, институт субсидиарной ответственности становится одним из немногих способов получить реальное исполнение обязательств, поэтому его популярность растет.

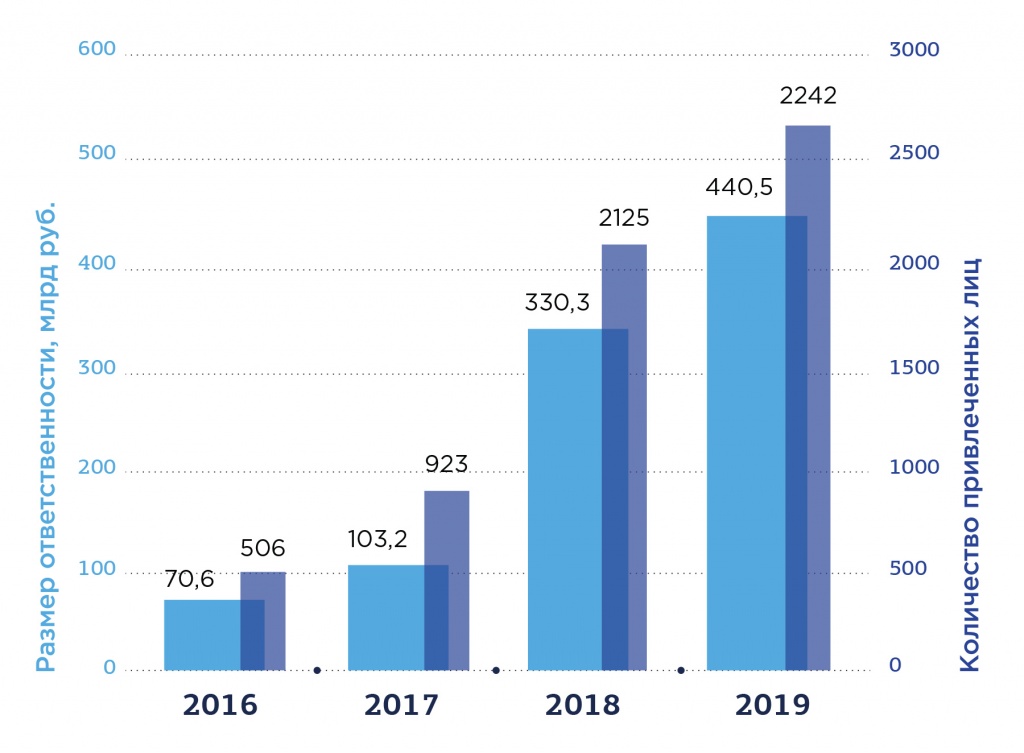

3. Рост размера субсидиарной ответственности

Характерной чертой института субсидиарной ответственности является ее значительный размер, поскольку в ее объем обычно входят либо:

все обязательства, принятые должником после наступления признаков объективного банкротства,

либо все непогашенные в полном объеме требования кредиторов.

Рис. 5. Размер субсидиарной ответственности и количество привлеченных лиц

На сегодняшний день крупнейшими случаями привлечения к ответственности остаются

дело Пугачева (75,6 млрд руб.),

С учетом того, что кредиторская задолженность и долговые обязательства компаний в период пандемии продолжают расти, очевидно, что размер субсидиарной ответственности также увеличится.

Вышеуказанные тенденции наблюдаются во всех регионах РФ с большим или меньшим процентом отклонений.

В целом, за два анализируемых года наблюдается рост количества привлекаемых лиц и взыскиваемых сумм более, чем в два раза.

4. Расширение перечня лиц, которые могут быть признаны КДЛ и привлечены к субсидиарной ответственности

В прежней редакции Закона о банкротстве субсидиарной ответственности была посвящена лишь одна ст. 10, прямо не описывавшая презумпций контроля и говорившая о презумпциях наступления самой субсидиарной ответственности. Это не исключало случаев привлечения к ответственности лиц, контролировавших дела должника лишь фактически. Однако массового характера такие прецеденты не носили.

Постановление Пленума Верховного суда РФ от 21 декабря 2017 года №53 и письмо ФНС России от 16 августа 2017 года №СА-4–18/16148@ расширили перечень потенциальных КДЛ до лиц, получивших существенный актив должника по сделке или извлекших преимущества из перераспределения дохода группы лиц, объединенных общим интересом.

Судебная практика признания лиц контролирующими – прецеденты

Судебная практика, подтверждающая, насколько широким может быть круг ответственных лиц, активно формируется в последнее время. Так, уже есть прецеденты привлечения к субсидиарной ответственности:

членов семьи руководителя – Дело № А40-131425/2016,

заместителя руководителя – Дело № А41-31311/2014,

наследников КДЛ – Дело № 04-7886/2016,

внешнего юриста – Дело № А39-366/2013. Судебный акт отменен вышестоящей инстанцией, однако есть опасный прецедент. Похожее дело - дело № А76-22330/2018.

Среди ответчиков по многомиллионным требованиям можно также увидеть и рядовых менеджеров, и тех, кто проработал несколько месяцев или дней.

Изменения, которые происходят со спорами по субсидиарной ответственности, нельзя назвать хорошими. В настоящее время уже рассмотрено и рассматривается дела, где количество ответчиков составляет несколько десятков человек и подавляющую часть даже близко нельзя отнести к контролирующим должника лицам, максимум, о чем в большинстве случаев может идти речь – это взыскание убытков по корпоративным основаниям.

Среди лиц, предсказуемо входящих в группу риска быть признанными КДЛ, в первую очередь, следует выделить конечных бенефициаров должника.

Можно сделать вывод о том, что кредиторы пытаются охватить как можно более широкий круг лиц для привлечения к субсидиарной ответственности, а механизма, который мог бы этому противодействовать, пока не существует.

5. Учет косвенных доказательств в установлении статуса КДЛ

Суды стали более творчески подходить к вопросам доказывания наличия статуса КДЛ и все чаще принимают во внимание косвенные доказательства.

Банкротные перспективы: последствия коронавируса

В настоящее время эксперты Федресурса предполагают, что российский ВВП упадет на 5%. Такой вывод был сделан исходя из примерных прогнозов цен на нефть, которые существуют на сегодняшний день, исходя из направленности государственных мер поддержи и из опыта других стран относительно развития коронавируса. В случае если ВВП снизится на 5%, это будет означать, что в России обанкротятся порядка 10-15% компаний из сектора малого и среднего бизнеса. Кроме того, будет масса иных серьезных предбанкротных и даже банкротных ситуаций у крупных компаний.

В условиях обвала нефтяных цен, рубля и распространения коронавируса, очевидно, что к концу 2020 – началу 2021 года существенно вырастет количество дел о несостоятельности. Не станут исключением и те компании, которые в настоящий момент находятся под действием моратория на банкротство после его завершения в январе 2021 года.

Верховный Суд указал, что фактически суды пришли к выводу о привлечении к субсидиарной ответственности исключительно за вхождение в круг контролирующих должника лиц, что не предусмотрено законодательством о несостоятельности

Один из экспертов позитивно оценил то, что ВС напомнил, что одно только вхождение привлекаемого лица в состав контролирующих лиц не является основанием для его привлечения к субсидиарной ответственности. Другой полагает, что рассматриваемое определение является свидетельством новой тенденции – поиска баланса между наказанием недобросовестных контролирующих лиц и разумным подходом к привлечению к субсидиарной ответственности. Третий отметил, что комментируемое определение открывает перед судами возможности для более дифференцированного подхода к вопросу о привлечении контролирующих лиц к субсидиарной ответственности.

17 ноября Верховный Суд вынес Определение № 305-ЭС17-7124 (6) по делу № А41-90487/2015, в котором напомнил о нюансах привлечения контролирующего лица банка к субсидиарной ответственности.

При первоначальном рассмотрении спора суд первой инстанции отказал конкурсному управляющему в привлечении к субсидиарной ответственности Михаила Первушина. Апелляция поддержала данное решение, однако суд округа отменил его, направив спор в указанной части на новое рассмотрение.

При новом рассмотрении спора определением АС Московской области от 15 августа 2020 г. Михаил Первушин был привлечен к субсидиарной ответственности. Производство по спору в части определения ее размера было приостановлено. Суды апелляционной инстанции и округа указанное решение оставили без изменений.

Разрешая спор, при новом рассмотрении суды руководствовались положениями законодательства о банкротстве. Они отметили, что Михаил Первушин год занимал должность заместителя председателя правления банка (2014–2015 гг.), исполнял обязанности председателя правления на протяжении трех недель в период с 20 марта 2015 г. по 14 апреля 2015 г., входил в состав кредитного комитета, помимо этого ему принадлежало около 4,5% капитала банка.

На основе доводов конкурсного управляющего суды пришли к выводу, что по состоянию на 1 июня 2014 г. у банка возникли признаки недостаточности имущества. Размер недостаточности стоимости имущества составил 98,5 млн руб., при этом финансовое положение банка продолжало ухудшаться, в результате чего размер недостаточности стоимости имущества на дату отзыва лицензии составил 2,5 млрд руб. Причиной возникновения признаков банкротства и дальнейшего ухудшения его финансового положения являлись сделки, совершенные контролирующими банк лицами в период с ноября 2013 г. по ноябрь 2015 г., на основании которых реальные денежные средства были замещены заведомо невозвратной ссудной задолженностью 34 компаний и 34 физических лиц в общем размере 3,3 млрд руб., указали суды.

Суды также отметили, что, исполняя обязанности председателя правления банка на протяжении трех недель, Михаил Первушин имел возможность и был обязан принять меры по предупреждению банкротства, в том числе обратиться в совет директоров с ходатайством об осуществлении мер по финансовому оздоровлению, уведомить Банк России, но не сделал этого. При таких условиях суды пришли к выводу о наличии оснований для привлечения его к субсидиарной ответственности по обязательствам должника.

В свою очередь Михаил Первушин как при первоначальном, так и при новом рассмотрении обособленного спора последовательно указывал, что он не работал в банке в должности заместителя председателя правления, начиная с 14 апреля 2015 г., в то время как лицензия у банка была отозвана только в ноябре 2015 г. Также он отмечал, что к банкротству банка привели совершенные в преддверии отзыва лицензии сделки по выдаче ссуд юридическим лицам на сумму свыше 1 млрд руб., совершенные с 23 апреля 2015 г. по 11 сентября 2015 г., а также кредиты физическим лицам, выданные в октябре 2015 г. тоже на сумму более 1 млрд руб., т.е. сделки, совершенные после его ухода с должности заместителя председателя правления, и он не мог принимать и не принимал в них участия.

Верховный Суд подчеркнул, что контролирующее лицо не подлежит привлечению к субсидиарной ответственности в случае, если его действия, повлекшие негативные последствия на стороне должника, не выходили за пределы обычного делового риска

Также Михаил Первушин возражал против вывода о необходимости принятия мер по предупреждению банкротства во время исполнения обязанностей председателя правления, поскольку в период с 5 марта 2015 г. по 6 апреля 2015 г. он не мог исполнять никакие обязанности, так как являлся нетрудоспособным. Он пояснил, что фактически исполнял обязанности председателя правления только пять рабочих дней, в силу чего у него не имелось ни времени, ни оснований для принятия соответствующих мер.

Впоследствии Михаил Первушин обратился с кассационной жалобой в Верховный Суд. Изучив материалы дела, Судебная коллегия по экономическим спорам ВС отметила, что при первоначальном рассмотрении требований суды первой и апелляционной инстанций установили, что к объективному банкротству привели сделки по выдаче ссуд на общую сумму свыше 2 млрд руб., к которым ответчик отношения не имел, тогда как совершенные Михаилом Первушиным сделки не могли привести к банкротству банка и не выходили за пределы обычного предпринимательского риска. Суды также признали обоснованными возражения ответчика о том, что он в течение месяца являлся нетрудоспособным и потому у него отсутствовала обязанность обратиться с заявлением о предупреждении банкротства.

При новом рассмотрении спора Михаил Первушин приводил те же самые возражения, однако суды первой и апелляционной инстанций в принципе уклонились от их оценки, заметил ВС. При этом они не привели мотивы, по которым те же самые доказательства, признанные ими убедительными и достоверными при первоначальном рассмотрении спора, получили диаметрально противоположную оценку при новом рассмотрении, а суд округа эти недостатки не устранил.

ВС разъяснил, что ответственность за банкротство финансовой организации не всегда несет каждый член правления

Верховный Суд указал, что законодательством о несостоятельности не предусмотрена презумпция вины в доведении до банкротства только лишь за факт наличия у ответчика статуса контролирующего лица

Экономколлегия напомнила, что судам при разрешении споров о привлечении бывшего руководства банка к субсидиарной ответственности необходимо поименно устанавливать вовлеченность каждого конкретного ответчика в совершение вменяемых сделок применительно к каждой из них. Тот факт, что лица занимали одну и ту же должность в банке либо обладали одинаковым статусом контролирующего лица, еще не означает потенциальной тождественности выводов в отношении их вины. ВС пояснил, что изучению подлежат возражения каждого ответчика, из чего следует, что общие выводы об их недобросовестности (неразумности), основанные исключительно на их принадлежности к числу контролирующих лиц либо к одной группе контролирующих лиц, недопустимы. При этом он отметил, что само по себе наличие статуса контролирующего лица не является основанием для привлечения к субсидиарной ответственности (Определение от 10 ноября 2021 г. № 305-ЭС19-14439 (3-8)).

ВС уточнил: это означает, что суд, установив наличие отношения ответчика к руководству банка, должен проверить, являлся ли конкретный ответчик инициатором, потенциальным выгодоприобретателем существенно убыточной сделки либо действовал ли он с названными лицами совместно (ст. 1080 ГК).

Согласно п. 3 ст. 53.1 ГК РФ, возражая против доводов истца, ответчик вправе ссылаться на правило о защите делового решения, а именно что он действовал разумно и добросовестно, подчеркнул Суд. Так, в частности, совершение (одобрение) сделки на основании положительного заключения (рекомендации) профильного подразделения банка предполагает, что действия ответчика не отклонялись от стандартов разумности и добросовестности, обычно применяемых в этой сфере деятельности.

Таким образом, Верховный Суд указал, что фактически суды привлекли Михаила Первушина исключительно за вхождение в круг контролирующих должника лиц, что не предусмотрено законодательством о несостоятельности. В связи с этим Судебная коллегия ВС отменила данные судебные акты, направив дело на новое рассмотрение. Суд обратил внимание, что при новом рассмотрении судам следует учесть изложенное, проверить наличие оснований для взыскания с Михаила Первушина убытков, а также устранить противоречия в выводах, связанных с длительным функционированием банка в условиях объективного банкротства.

Адвокат BMS Law Firm Владимир Шалаев позитивно оценил то, что Верховный Суд напомнил нижестоящим судам о том, что одно только вхождение привлекаемого лица в состав контролирующих лиц не является основанием для его привлечения к субсидиарной ответственности.

Алексей Леонов указал, что в практическом ключе для арбитражных управляющих наиболее значимым представляется вывод о том, что при совершении убыточных сделок суд вправе самостоятельно переквалифицировать требование о привлечении к субсидиарной ответственности в требование о возмещении убытков и такая переквалификация должна осуществляться при рассмотрении вопроса об установлении оснований для такого привлечения, а не впоследствии при определении ее размера.

Владельцы бизнеса думают, что рискуют только вложениями в уставный капитал. Директор и другие руководители компании считают, что после увольнения они никак не связаны с компанией и не отвечают по ее долгам.

И те, и другие ошибаются. Если у компании возникнут серьезные финансовые проблемы, то владельцы и руководство будут отвечать за это своим имуществом. В каких случаях это возможно и как спасти деньги — расскажем в статье.

Из этой статьи вы узнаете:

Что такое субсидиарная ответственность

Кредиторами бывают поставщики или покупатели, банки, бюджет, работники компании. Кредитор сначала пытается взыскать средства с основного должника. И только потом, если это невозможно, предъявляет требования к дополнительному.

Порядок применения субсидиарной ответственности отличается при банкротстве, брошенной компании, налогах и кредитах. Рассмотрим ситуации подробно.

Кого и как привлекают к субсидиарной ответственности при банкротстве

Что такое банкротство

Банкротство юридического лица — это классическая ситуация, в которой применяется субсидиарная ответственность. Для банкротства организации нужно выполнение условий, предусмотренных ст. 3 и ст. 6 ФЗ № 127-ФЗ:

- сумма задолженности больше 300 тысяч рублей;

- просрочка дольше трех месяцев.

Подать в арбитражный суд заявление о банкротстве может сама организация, кредитор или государственный орган.

Кто отвечает по долгам бизнеса при банкротстве, если средств самой организации не хватает

Активов компании-банкрота бывает недостаточно, чтобы рассчитаться по обязательствам. В этом случае кредиторы имеют право взыскать недополученные средства с контролирующих должника лиц (КДЛ). Это те лица, у которых была возможность влиять на деятельность компании в течение трех лет до появления признаков банкротства. Это значит, что к субсидиарной ответственности при банкротстве могут быть привлечены не только те лица, которые контролируют компанию сейчас, но и те, кто управлял ей в течение последних трех лет.

Ст. 61.10 ФЗ № 127-ФЗ по умолчанию определяет, что контролирующими должника лицами считаются:

- директор, руководитель управляющей компании или член коллегиального исполнительного органа (например, правления);

- собственник, самостоятельно или через заинтересованных лиц контролирующий более 50% уставного капитала или акций.

Также, в соответствии со ст. 61.10 ФЗ № 127-ФЗ, суд возлагает субсидиарную ответственность и на других лиц:

- находящихся с основными КДЛ в родственных отношениях или подчиненных им по службе;

- имевших право действовать от имени компании по доверенности;

- представителей руководства: главного бухгалтера, финансового директора и т. п.;

- имевших возможность влиять на руководителей должника.

Пример привлечения к субсидиарной ответственности членов коллегиального исполнительного органа — решение Арбитражного суда Западно-Сибирского округа (постановление от 23.09.2019 по делу № А27-18479/2016). По мнению суда, члены правления банка коллективно отвечают за действия, приведшие к банкротству кредитной организации.

При каких условиях собственники и руководители компании отвечают по ее долгам

Согласно ст. 61.11 и 61.12 ФЗ № 127-ФЗ, КДЛ признают виновными в финансовых нарушениях, допущенных компанией, если:

- Это лицо одобрило сделки, которые привели к нарушению прав кредиторов;

- Необходимые юридические и бухгалтерские документы компании отсутствуют или искажены;

- Требования кредиторов третьей очереди по основной сумме задолженности возникли из-за правонарушения, за совершение которого должника или его должностных лиц привлекли к уголовной, административной или налоговой ответственности. При этом сумма такого требования превышает 50% общего размера требований кредиторов третьей очереди;

- В организации отсутствуют или искажены документы, которые нужно хранить в соответствии с законодательством;

- Организация не предоставила в установленный срок сведения для внесения в ЕГРЮЛ или ЕФРС;

- Ответственное лицо допустило действия, существенно ухудшающие положение должника, уже после появления у него признаков неплатежеспособности;

- По вине ответственных лиц заявление о банкротстве не было подано в течение месяца после появления у организации признаков неплатежеспособности.

Во всех подобных случаях не кредиторы обязаны доказывать вину собственников и руководителей компании, а, напротив, КДЛ должны обосновать свою невиновность.

Об этом говорится, например, в постановлении Арбитражного суда Московского округа от 01.10.2019 по делу № А41-2077/2019. Суд указал, что при банкротстве именно ответчики (здесь — директор и учредитель компании) должны доказывать свою непричастность к нарушению прав кредиторов.

Лиц, на которых возложена субсидиарная ответственность, может быть несколько: соучредители, руководитель, финансовый директор, главбух и т. п. Если суд решит взыскать задолженность с нескольких КДЛ, то они несут субсидиарную ответственность в солидарном порядке. Это значит, что кредиторы имеют право взыскать общий долг компании, как со всех КДЛ в любой пропорции, так и с кого-то одного или нескольких из виновных лиц.

По ст. 61.14 ФЗ № 127-ФЗ, для того, чтобы привлечь КДЛ к субсидиарной ответственности при банкротстве, применяется продленный срок исковой давности. Взыскать долги компании-банкрота с КДЛ можно в течение десяти лет с момента нарушения, но не более чем через три года после завершения самой процедуры банкротства.

Как защититься от претензий кредиторов при банкротстве

У ответственных лиц компании есть несколько возможностей не попасть под ответственность:

- Если доля собственника менее 10% уставного капитала компании-банкрота и он не принимал непосредственного участия в управлении, то он не признается КДЛ. При доле от 10 до 50% положение собственника в законе прямо не урегулировано. В таких ситуациях решение принимает суд с учетом не только доли в УК, но и иных оснований (пп.5, 6 ст. 61.10 ФЗ № 129-ФЗ);

- Номинальный учредитель или директор может избежать привлечения к ответственности. Для этого он должен доказать, что не оказывал влияния на деятельность компании, и назвать фактических КДЛ. Например, свидетели могут показать, что формальный КДЛ никогда не появлялся в офисе и не давал никому распоряжений, связанных с работой компании. Также косвенным доказательством будет отсутствие у номинального руководителя необходимого образования или опыта работы.

- Любой из КДЛ может защитить свое имущество от взыскания, если докажет что:

- действовал добросовестно и разумно, в рамках обычаев делового оборота. Но в каждом случае суд будет сам решать, какие действия следует считать добросовестными и разумными;

- действия, которые он предпринял, предотвратили еще больший ущерб интересам компании и кредиторов.

В каких случаях субсидиарная ответственность наступает для владельцев действующего бизнеса

Если компания работает в обычном режиме, то опасность для имущества ответственных лиц меньше, чем при банкротстве. Но бывает, что под удар попадают собственники и руководители действующего бизнеса.

Субсидиарная ответственность по кредитам

Иногда ответственные лица организации добровольно возлагают на себя это бремя. Так случается при получении кредитов. Кроме залога банки часто требуют у компаний дополнительное обеспечение — личное поручительство владельца бизнеса или директора. Поэтому может быть такая ситуация: компания работает и не собирается закрываться, но возникают временные финансовые трудности и организация допускает просрочку по кредиту.

Обычно в таких случаях банк по договору имеет право потребовать возврата всей суммы долга. Но если у компании проблемы с текущими платежами, то вряд ли она найдет средства для полного расчета с банком. Тогда кредитная организация получит свои средства за счет залога, а если имущества юридического лица не хватит, взыщет остаток с поручителей в порядке субсидиарной ответственности.

Согласно ст. 363 ГК РФ, поручитель и должник отвечают перед кредитором солидарно. В таком случае банк может взыскивать просроченный долг как с самой компании, так и с поручителя по своему выбору. Но кредитным договором может быть предусмотрена и субсидиарная ответственность поручителя.

Чтобы при просрочке по кредитам не пострадало имущество поручителей, постарайтесь договориться с банком об отсрочке платежей. Если это сделать не получилось, рассчитайтесь активами компании, переданными в залог.

Субсидиарная ответственность по налогам

С налоговыми задолженностями ситуация сложнее. Взыскать с ответственных лиц работающей компании долги по налогам в общем случае нельзя. Такое решение отражено в Постановлении КС РФ № 39-П.

Конституционный Суд РФ решил, что налоговики могут предъявлять претензии к первым лицам компании только после ее ликвидации или признания недействующей.

Однако в решении есть оговорка: если проверяющие докажут, что юридическое лицо прикрывает незаконные действия КДЛ, то применить субсидиарную ответственность все-таки можно, даже если компания еще работает.

КС РФ не определил, по каким критериям нужно в этом случае оценивать деятельность организации и ее КДЛ. Это остается на усмотрение судов, которые будут разбирать конкретные ситуации.

Например, Кировский районный суд г. Хабаровска в решении от 20.12.2017 по делу № 2-1528/2017 отказал представителям ФНС в иске о взыскании налоговой задолженности с руководителя действующей компании.

Суд отметил, что, хотя из-за действий директора у предприятия появились недоимки по налогам, нет фактов его личного обогащения. Деньги потратили на текущие расходы компании: выплату зарплаты и расчеты с контрагентами.

Если у компании появилась крупная налоговая задолженность, то, пока все не заплатите, не совершайте никаких действий, которые налоговики могут посчитать подозрительными. Таковыми они считают реорганизацию, продажу активов, массовое увольнение работников и т. п.

Как привлекают к субсидиарной ответственности владельцев брошенных компаний с долгами

Не только банкротство, но и обычное закрытие юридического лица — это сложная процедура, которая длится не меньше 2-х месяцев. Иногда владельцы компаний не хотят этим заниматься и просто бросают свой бизнес. Для этого собственники компании продают активы, увольняют работников, перестают вести деятельность и сдавать отчеты. Регистрирующий орган, согласно ст. 21.1 ФЗ № 129-ФЗ, может сам ликвидировать такую брошенную организацию через год.

Кажется, что это легкий способ решить проблему, но все не так просто. Хорошо, если при сворачивании бизнеса компания рассчиталась по своим обязательствам. А если долги остались, то, по ст. 3 ФЗ № 14-ФЗ, кредиторы могут в судебном порядке взыскать их с ответственных лиц и после ликвидации организации.

Эта ситуация отличается от взыскания при банкротстве тем, что в ней применяется стандартный трехлетний срок исковой давности.

Норма о взыскании долгов с КДЛ брошенной компании появилась только в 2017 году. Пока в массовом порядке это правило не применяется, но отдельные решения судов уже появились.

Субсидиарную ответственность применили к собственнику юридического лица, исключенного регистрирующим органом из ЕГРЮЛ, — апелляционное определение Московского городского суда от 30.01.2018 по делу № 33-3879/2018. Суд оставил без изменения решение первичной инстанции взыскать с единственного учредителя компании, исключенной из госреестра, задолженность по договору об оказании услуг.

Если собственники собираются бросить свой бизнес, то сначала нужно убедиться в том, что у компании не осталось непогашенных долгов. Тогда после ликвидации юридического лица его владельцы не получат судебную повестку.

Что делать собственникам и руководителям компании, чтобы обезопасить свое имущество

Финансовые проблемы компании могут быть переложены на ее собственников и руководство в порядке субсидиарной ответственности. Чаще всего ее применяют при банкротстве, но возможны и другие ситуации, например просрочка по кредитам или налоговые нарушения.

- Вовремя платите по счетам. Если просроченные долги все-таки появились, примите все возможные меры для погашения;

- Прежде чем бросить бизнес, погасите долги перед контрагентами. Тогда после закрытия компании у них не будет оснований для претензий к вам;

- Когда возникает просрочка по кредиту, договаривайтесь с банком об отсрочке платежей. Если не помогло, гасите задолженность за счет имущества компании;

- Платите налоги, а пока не выплатите долги по ним, не делайте ничего, что налоговики могут посчитать уклонением от взыскания: не продавайте активы, не дробите бизнес, не увольняйте массово сотрудников, не переводите их в другой налоговый статус;

- При банкротстве ищите доказательства, что ваши действия не нанесли ущерба интересам кредиторов.

Каждое решение руководителя имеет экономические последствия для компании: благоприятные и не очень. А если компания становится банкротом, то за ошибочные решения руководитель может заплатить из своего кармана. Авторская колонка эксперта-практика в сфере банкротства Евгения Новоселова.

Что такое субсидиарная ответственность

Суть проблемы: он опасается возможных претензий по результатам своей работы, особенно субсидиарной ответственности перед кредиторами, если в бизнесе пойдет что-то не так. По его прикидкам, полгода спада в бизнесе — его будущем месте работы — это + 20 млн руб. дополнительной кредиторки. А если компания обанкротится, то потеря всего, что нажил: квартиры, машины и перспектив на будущее. Развод с женой — один из способов сохранить личное имущество. К каким выводам мы с ним пришли, расскажу в конце статьи.

Субсидиарная ответственность — это обязанность третьего лица возместить остаток задолженности, на который у основного должника не хватило денег. Возможность такой ответственности установлена ст. 399 Гражданского кодекса РФ.

ГК РФ. Статья 399. Субсидиарная ответственность

1. До предъявления требований к лицу, которое в соответствии с законом, иными правовыми актами или условиями обязательства несет ответственность дополнительно к ответственности другого лица, являющегося основным должником (субсидиарную ответственность), кредитор должен предъявить требование к основному должнику.

Если основной должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование, это требование может быть предъявлено лицу, несущему субсидиарную ответственность.

Применительно к руководителям компаний — это ответственность за неправильные действия, которые нанесли ущерб интересам третьих лиц, чаще всего владельцам (акционерам, участникам) и кредиторам.

Сегодня чаще всего к субсидиарной ответственности привлекают в рамках процедур банкротства.

Статья 61.11. Субсидиарная ответственность за невозможность полного погашения требований кредиторов.

1. Если полное погашение требований кредиторов невозможно вследствие действий и (или) бездействия контролирующего должника лица, такое лицо несет субсидиарную ответственность по обязательствам должника.

Рекорд установленной судом размера субсидиарной ответственности в деле о банкротстве в 2018

Рекорд установленной судом размера субсидиарной ответственности в деле о банкротстве в 2019

За что руководителей привлекают к субсидиарной ответственности

Основания привлечения к субсидиарной ответственности можно разделить на 3 группы:

Действия или бездействие контролирующих должника лиц, которые привели к невозможности полного погашения требований кредиторов.

Искажение или непредставление бухгалтерской отчетности и первичных документов учета (договоров, актов выполненных работ и т. д.), а также иных документов, обязательность ведения и хранения которых установлена законодательством.

Несвоевременная подача заявления о признании должника банкротом в установленный законом месячный срок.

Руководитель должника — первый, кого привлекают к субсидиарной ответственности, причем по всем основаниям.

Кроме руководителя к субсидиарной ответственности привлекают контролирующих должника лиц (КДЛ):

- Владельцев (акционеров, участников).

- Членов совета директоров.

- Главного бухгалтера.

- Финансового директора.

- Иных лиц — выгодоприобретателей в зависимости от конкретных обстоятельств.

Статья 61.10. Контролирующее должника лицо.

1. Если иное не предусмотрено настоящим Федеральным законом, в целях настоящего Федерального закона под контролирующим должника лицом понимается физическое или юридическое лицо, имеющее либо имевшее не более чем за три года, предшествующих возникновению признаков банкротства, а также после их возникновения до принятия арбитражным судом заявления о признании должника банкротом право давать обязательные для исполнения должником указания или возможность иным образом определять действия должника, в том числе по совершению сделок и определению их условий.

Действия руководителя, за которые привлекают к субсидиарной ответственности

Для привлечения контролирующих должника лиц к субсидиарной ответственности по этому основанию (действие или бездействие) достаточно доказать любое из трех обстоятельств:

К субсидиарной ответственности привлекают любое лицо, которое было признано КДЛ или выгодоприобретателем по сделке.

Пример: в результате выездной налоговой проверки было доначислено 10 млн руб. На основании вступившего в законную силу требования об уплате данной суммы задолженности налоговая начинает процесс банкротства компании. Если в этот момент общая сумма долгов компании составит менее 20 млн руб. (требования налоговой будут более 50%), то вина КДЛ в банкротстве компании будет считаться установленной.

К субсидиарной ответственности привлекают руководителя компании-должника в период выявленного правонарушения и контролирующие должника лица.

К субсидиарной ответственности привлекаются руководители и лица, на которых Обществом возложена обязанность по представлению соответствующих документов в ЕГРЮЛ и ЕФРСДЮЛ.

Документы, искажение или непредставление которых влечет субсидиарную ответственность руководителя

Для привлечения контролирующих должника лиц к субсидиарной ответственности по основанию искажения или непредставления документов, обязанность ведения и хранения которых установлена законодательством, достаточно доказать любое из двух обстоятельств:

КДЛ не обеспечило сохранность или исказило бухгалтерскую отчетность, первичную документацию должника.

Пример: должник утрачивает или не предоставляет решения общего собрания участников, протоколы заседаний совета директоров, заключения аудиторов или ревизионной комиссии, документы по выпуску ценных бумаг и т. д.

К субсидиарной ответственности привлекают руководителя и лиц, на которых возложена обязанность по ведению и хранению документации, обязательной к хранению (например, корпоративный секретарь, руководитель юридического отдела и т. д.).

Следует отметить, что суды обязаны исследовать причинно-следственную связь между непередачей или искажением документов и наступлением убытков у кредиторов.

Часто руководители должника представляют различные документы о хищении, пожаре, затоплении в результате которых бухгалтерские документы утрачены. В моей практике встретились такие акты:

Сейчас суд оценивает предпринятые руководителем меры к восстановлению утраченной документации. Нет мер — есть вина.

Несвоевременная подача заявления о признании должника банкротом в установленный законом месячный срок

С момента, когда компания стала отвечать признакам неплатежеспособности, у ее руководителя есть один месяц на подачу заявления о признании организации банкротом. По истечении месяца инициатива переходит к собственникам бизнеса: у них есть 20 дней на то, чтобы своим решением обязать руководителя подать соответствующее заявление.

Если заявление все-таки не подано, учредители и директор Общества начинают солидарно нести субсидиарную ответственность по долгам компании.

Защита делового решения и момент объективного банкротства

Ключевой момент при оценке целесообразности действий руководителя — что считать датой возникновения признаков банкротства или неплатежеспособности.

По мнению Верховного Суда РФ, объективное банкротство — это критический момент, в который должник из-за снижения стоимости чистых активов стал неспособен в полном объеме удовлетворить требования кредиторов, в том числе по уплате обязательных платежей.

Стоимость чистых активов легко считается по данным бухгалтерской отчетности. Чистые активы — это те собственные средства компании, которые останутся у нее после расчета со всеми кредиторами. Размер чистых активов может быстро рассчитать главный бухгалтер.

Пример расчета чистых активов по балансу одной из компаний-банкротов

Расчет чистых активов компании-банкрота, тыс. руб.

Конкурсное производство введено в конце 2016 года.

Судебная практика знает массу случаев, когда стоимость чистых активов компании становилась отрицательной за 3-4 года до момента подачи ею заявления о признании себя банкротом. Таким образом, под субсидиарку может попадать круг лиц, имевших отношение к компании последние 6-7 лет. И это не предел.

Как же суд будет оценивать действия руководителя по управлению компанией с точки зрения его субсидиарной ответственности при банкротстве?

Суд положительно оценит действия руководителя, если:

Признаки неплатежеспособности на момент принятия конкретного решения не являлись моментом объективного банкротства.

Руководитель имел экономически обоснованный план для преодоления временных финансовых затруднений.

Руководитель приложил максимальные усилия для преодоления временных финансовых затруднений в разумный срок, выполняя экономически обоснованный план.

Пока выполнение плана являлось разумным, на этот период руководитель освобождается от субсидиарной ответственности.

Суд отрицательно оценит действия руководителя, если:

Руководитель использовал недобросовестный метод ведения бизнеса: погашение задолженности по тем гражданским обязательствам, которые непосредственно относятся к производственному процессу и реализации продукции, и одновременно непринятие каких-либо мер к исполнению фискальных и других обязательств.

Разработал и исполнял план выхода из кризиса, не являющийся экономически обоснованным, при котором за период с даты возникновения признаков банкротства до дня введения первой процедуры банкротства задолженность перед бюджетом и кредиторами многократно возросла.

Субсидиарная ответственность является экстраординарным механизмом защиты нарушенных прав кредиторов, то есть исключением из принципа ограниченной ответственности участников и правила о защите делового решения менеджеров, поэтому по названной категории дел не может быть применен такой же стандарт доказывания, как в рядовых гражданско-правовых спорах.

Таким образом, законодатель говорит, что существуют обычные предпринимательские риски (то самое деловое решение), которые с должником делят контрагенты и по которым личной ответственности не предусмотрено. Но есть рубеж, когда бизнесу надо принять решение о банкротстве. Если это решение не принято в течение месяца, то предприниматель начинает вести деятельность уже на свой свой страх и риск.

Что можно сделать сейчас, чтобы уберечься от субсидиарной ответственности

Семь советов, как избежать субсидиарной ответственности:

Рассчитайте чистые активы компании и проанализируйте их динамику.

При заключении сделок привлекайте юристов для оценки рисков привлечения к субсидиарной ответственности за результат такой сделки.

Проверьте первичную бухгалтерскую документацию на предмет не только ее наличия, но и правильности ведения.

Проверьте свою корпоративную документацию на соответствие закону об ООО (АО).

Проверьте, вся ли необходимая информация публикуется на федресурсе.

Всегда сдавайте бухгалтерскую отчетность

Защитите свои личные активы

Смотрите также: Ф инансовое оздоровление компании

Евгений Новоселов Эксперт по банкротству, доктор экономических наук

Читайте также:

- Стадии алкогольного опьянения судебная медицина

- В какое время при обычных условиях могут быть совершены исполнительные действия судебным приставом

- Для чего в россии в начале 21 века проводилась судебная реформа

- Не получил судебный приказ потому что проживаю не по прописке в другом городе

- Конституционный суд сподвиг правительство изменить порядок начисления платы за отопление