Постановка на учет неучтенного имущества

Обновлено: 16.05.2024

Учет прав пользования нематериальными активами

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи Классификации операций сектора государственного управления (КОСГУ):

1. Для неисключительных прав с определенным сроком полезного использования (СПИ) — подстатьи (п.п. 11.5.2, 12.5.2 Порядка, утв. приказом Минфина России от 29.11.2017 № 209н):

2. Для неисключительных прав с неопределенным сроком полезного использования — подстатьи (п.п. 11.5.3, 12.5.3 Порядка № 209н):

Аналитический учет прав пользования НМА

Согласно пункту 9 Стандарта НМА единицей бухгалтерского учета объекта нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав на результаты интеллектуальной деятельности (средства индивидуализации) согласно патенту, свидетельству и (или) возникающих из договора (государственного (муниципального) контракта), иного правоустанавливающего документа, подтверждающего создание, приобретение (отчуждение) в пользу РФ, субъекта РФ, муниципального образования, государственного (муниципального) учреждения прав на результаты интеллектуальной деятельности (на средства индивидуализации).

В качестве одного инвентарного объекта НМА признаются объекты, включающие несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология, иные аналогичные объекты).

Каждому инвентарному объекту НМА присваивается уникальный инвентарный номер. Указанный номер, присвоенный объекту НМА, сохраняется за ним на весь период его учета. Инвентарные номера выбывших (списанных) инвентарных объектов НМА вновь принятым к бухгалтерскому учету объектам нефинансовых активов не присваиваются. Стандарт не содержит исключений для прав пользования нематериальными активами.

Формирование первоначальной стоимости прав пользования НМА

Амортизация прав пользования нематериальными активами

В соответствии с пунктом 26 Стандарта НМА амортизация начисляется только по объектам нематериальных активов с определенным сроком полезного использования, в том числе по правам пользования НМА.

Согласно пункту 27 Стандарта НМА при определении срока полезного использования объекта нематериальных активов учитываются следующие факторы:

1) ожидаемый срок получения экономических выгод и (или) полезного потенциала, заключенных в активе, признаваемом объектом нематериальных активов;

2) срок действия прав субъекта учета на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над объектом нематериального актива;

3) срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности.

Начисление амортизации объекта нематериальных активов производится в соответствии с учетной политикой субъекта учета одним из следующих методов:

- линейным методом;

- методом уменьшаемого остатка;

- пропорционально объему продукции.

Согласно пунктам 28, 29 Стандарта НМА, амортизация объекта НМА начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем прекращения признания объекта НМА (выбытия его из бухгалтерского учета), или с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта нематериальных активов стала равна нулю.

В соответствии с пунктом 33 Стандарта НМА амортизация объектов нематериальных активов начисляется с учетом следующих положений. На объекты нематериальных активов стоимостью:

- свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

- до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при признании объекта в составе группы нематериальных активов.

При этом в Стандарте не приведены особенности начисления амортизации по правам пользования НМА, амортизация начисляется в том же порядке, как и по НМА.

В соответствии с пунктом 85 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого права пользования активами, объекта нематериальных активов линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования. В течение финансового года начисление амортизации линейным способом осуществляется ежемесячно в размере 1/12 годовой суммы.

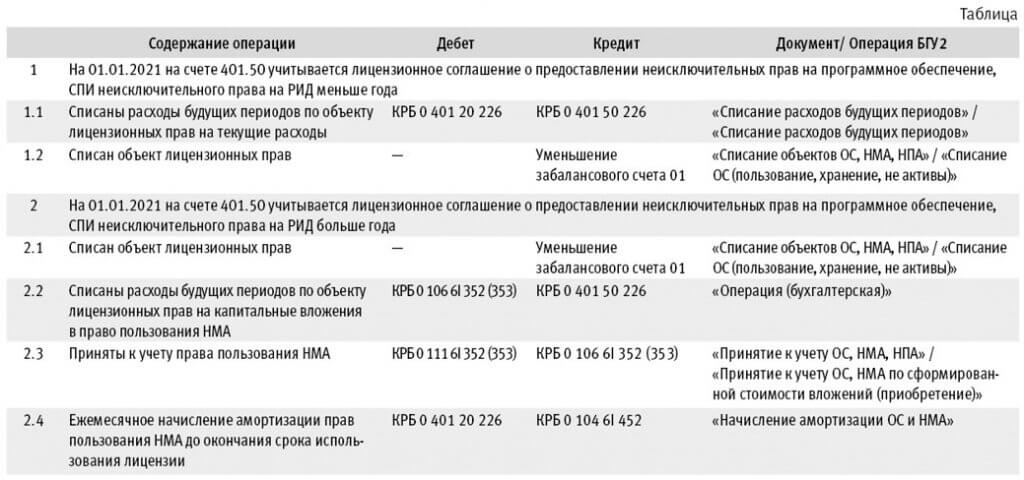

Порядок перевода на баланс неисключительных прав пользования на РИД

Таким образом, если на 01.01.2021 на счете 401.50 учитываются расходы, связанные с приобретением лицензионного права на РИД, и срок его полезного использования меньше года, соответствующий остаток по счету 401.50 следует списать на финансовый результат операциями 2021 года:

Дебет 0 401 20 226 Кредит 0 401 50 226.

Сумма списания и необходимость списания определяются по результатам инвентаризации и закрепляются в Решении Комиссии по поступлению и выбытию активов.

Дебет 0 106 60 352 (353) Кредитт 0 401 50 226

— формирование фактической стоимости прав пользования НМА;

Дебет 0 111 60 352 (353) Кредит 0 106 60 352 (353)

— принятие к учету права пользования НМА в той же сумме.

Одновременно соответствующий объект списывается с забалансового счета 01.

Записи оформляются в 2021 году по результатам инвентаризации на основании Решения. Далее амортизацию следует начислять исходя из оставшегося СПИ.

Формирование капитальных вложений в право пользования НМА (операция 2.2) оформляется документом Операция (бухгалтерская).

Как было сказано выше, объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам — правам пользования НМА присваиваются в том же порядке, как объектам ОС, НМА, НПА.

Если при учете на счете 01 у объекта не было инвентарного номера, то его можно принять к учету на существующий элемент справочника Основные средства и присвоить инвентарный номер в соответствии с шаблоном учреждения.

Если на счете 01 объект учитывался с инвентарным номером, то для принятия к учету в состав прав пользования НМА в справочник Основные средства следует ввести новую позицию и присвоить новый инвентарный номер.

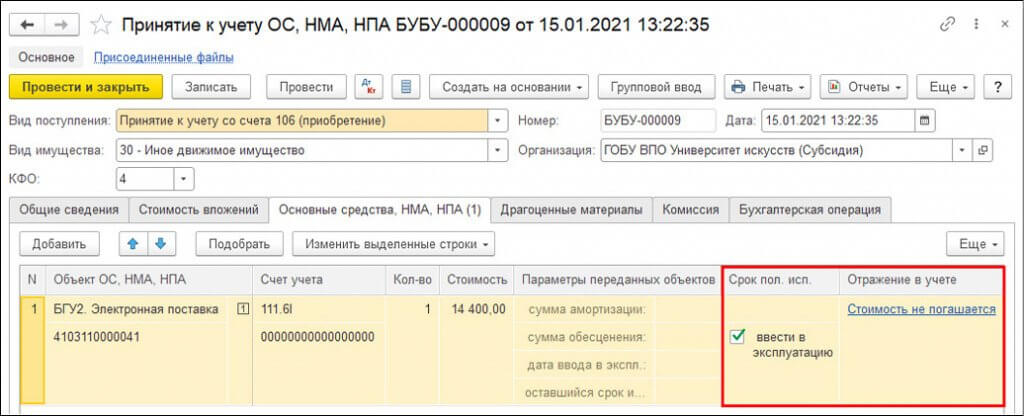

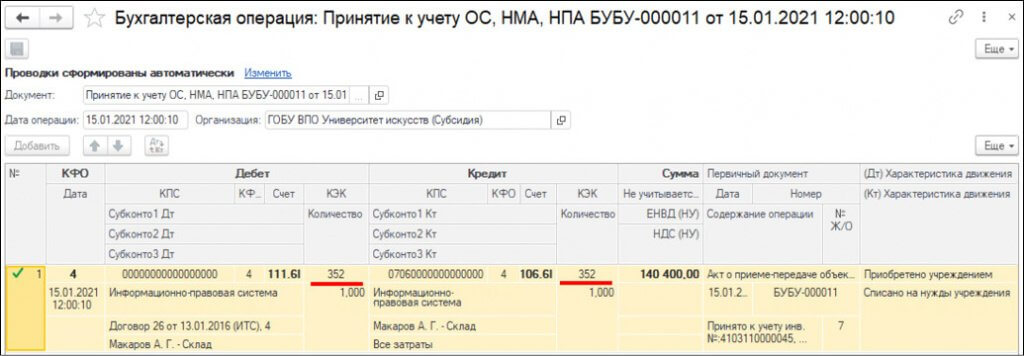

Принятие к учету права пользования НМА (операция 2.3) оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке — указывается объект вложений, счет учета вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.6I.

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость права пользования НМА.

Если на счете 01 велся групповой учет лицензий на одном элементе справочника Основные средства, на счет 111.6I и соответственно на счет 106.6I следует принять каждую лицензию отдельно с присвоением инвентарного номера.

При оформлении документа по правам пользования НМА с неопределенным сроком полезного использования (например, лицензии на программные продукты 1С являются бессрочными) графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается (рис. 1).

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. в графе Срок полезного использования следует указать оставшийся на 01.01.2021 СПИ, в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100% при вводе в эксплуатацию.

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать оставшийся на дату оформления документа СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом.

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа формируются бухгалтерские записи в зависимости от стоимости объекта и СПИ.

Далее амортизация прав пользования НМА начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

В статье приведен обзор нарушений в учреждениях, которые были выявлены по результатам проверок контрольных органов.

П режде чем перейти к выявляемым нарушениям в результате проверок, отметим, что государственный (муниципальный) финансовый контроль делится на внешний и внутренний, предварительный и последующий, о чем говорится в ст. 265 БК РФ. Так, согласно нормам обозначенной статьи внутренний финансовый контроль в сфере бюджетных правоотношений осуществляют органы Федерального казначейства, органы государственного (муниципального) финансового контроля исполнительной власти субъектов РФ, местных администраций.

В силу ч. 2 ст. 269.2 БК РФ при осуществлении полномочий по внутреннему государственному (муниципальному) финансовому контролю органами данного вида контроля:

- проводятся обледованя, проверки и ревизии в учреждениях;

- направляются акты, заключения, представления и (или) предписания объектам контроля;

- направляются уведомления о применении бюджетных мер принуждения органам и должностным лицам, уполномоченным согласно БК РФ, иным актам бюджетного законодательства РФ принимать решения о применении бюджетных мер принуждения;

- осуществляется производство по делам об административных правонарушениях в порядке, установленном соответствующим законодательством.

Ниже рассмотрим несколько нарушений в результате проверок по материалам судебной практики.

ПОСТАНОВЛЕНИЕ АС УО ОТ 01.04.2016 № Ф09-2301/16.

Исходя из п. 4 Инструкции № 157н при ведении бухгалтерского учета субъект учета должен обеспечить формирование полной и достоверной информации о наличии государственного (муниципального) имущества, необходимой внутренним и внешним пользователям бухгалтерской (финансовой) отчетности.

Как следует из материалов проверки, проведенной в казенном учреждении, субъектом учета была сформирована бюджетная отчетность без учета изменений в кадастровой стоимости земельных участков, используемых организацией на праве постоянного (бессрочного) пользования.

В силу п. 28 Инструкции № 157н (в редакции, действовавшей на момент проверки) стоимость земельных участков не переоценивается. Однако, как указал суд, законодателем предусмотрена возможность корректировки стоимости такого имущества. Основанием для корректировки является справка (выписка из акта переоценки) балансодержателя имущества.

Таким образом, на основании норм законодательства РФ субъектам учета созданы условия для беспрепятственного получения информации о кадастровой стоимости имущества, определяемой собственником (Письмо Росфиннадзора от 19.09.2012 № 43‑02‑02‑06/234, Письмо Минфина РФ от 31.08.2012 № 02‑06‑10/3473).

Вместе с тем учреждение такой возможностью не воспользовалось, требование бюджетного законодательства не исполнило, что привело к отражению в бюджетном учете и, соответственно, в годовой отчетности недостоверной информации о стоимости имущества (земельных участков), закрепленного за ним.

Дополнительно к вышесказанному отметим, что в настоящее время земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости), подлежат учету в составе нефинансовых активов как непроизведенные активы. Исходя из п. 28 Инструкции № 157н (в редакции Приказа Минфина РФ от 16.11.2016 № 209н) изменение стоимости земельных участков, учитываемых в составе нефинансовых активов, в связи с изменением их кадастровой стоимости отражается в бухгалтерском учете финансового года, в котором произошли указанные изменения, с отражением данных изменений в бухгалтерской (финансовой) отчетности. Так, в силу поправок, внесенных в п. 16 Инструкции № 162н, изменение стоимости земельных участков, ранее принятых к бюджетному учету, в связи с изменением их кадастровой стоимости отражается по дебету счета 0 103 11 000 и кредиту счета 1 401 10 180 в сумме изменения:

- в случае увеличения балансовой стоимости – в положительном значении;

- в случае уменьшения балансовой стоимости – со знаком минус.

Аналогичные нормы содержатся в инструкциях № 174н, 183н.

ПОСТАНОВЛЕНИЕ АС СЗО ОТ 03.10.2016 № А05-12761/2015.

Порядок отнесения нефинансовых активов к основным средствам и материальным запасам установлен п. 38, 99 Инструкции № 157н. Как следует из п. 38 данной инструкции, материальные объекты имущества, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения, принимаются к учету в качестве основных средств. Группировка основных средств осуществляется по группам имущества, установленным ОКОФ (п. 53 Инструкции № 157н).

Учреждение не согласилось с выводами проверяющих и указало, что шахматы не предназначались для использования в процессе деятельности УФСИН. Принятие к учету шахмат в качестве основных средств повлекло бы неправомерное начисление фактических расходов в виде амортизации.

В дополнение к вышесказанному отметим, что с 2017 года действует новый ОКОФ – ОК 013-2014.

Как отмечают чиновники финансового ведомства в письмах от 27.12.2016 № 02‑07‑08/78243, от 30.12.2016 № 02‑08‑07/79584, материальные ценности, которые в соответствии с Инструкцией № 157н относятся к объектам основных средств, но не вошли в ОК 013-2014, принимаются к учету как основные средства с группировкой согласно ОК 013-94.

В случае если по ОК 013-2014 материальные ценности отнесены к основным фондам, но исходя из п. 99 Инструкции № 157н указанные ценности являются материальными запасами (хотя срок их полезного использования – более 12 месяцев), такие объекты принимаются к учету согласно Инструкции № 157н в составе материальных запасов.

Как следует из ОК 013-2014, шахматы не относятся к объектам основных фондов (см. дополнительно Приказ Росстата от 21.04.2016 № 458). Однако исходя из определения, приведенного в п. 38 Инструкции № 157н, они подлежат учету в составе основных средств.

ПОСТАНОВЛЕНИЕ АС СЗО ОТ 13.10.2016 № А52-3638/2015.

Согласно п. 34 Инструкции № 157н принятие активов к учету, а также их выбытие, в том числе в результате принятия решения об их списании, если иное не установлено указанной инструкцией, осуществляются на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом). Аналогичные разъяснения приведены в Письме Минфина РФ от 21.10.2015 № 02‑08‑11/60471.

По пояснениям главного бухгалтера учреждения, представленным суду, указанные объекты не ставились на учет, потому что в результате работ по капитальному ремонту новая пожарная сигнализация была смонтирована взамен ранее установленной. Аналогично была произведена замена старых стеллажей, установленных ранее при возведении здания. Виды работ и состав оборудования были отражены в инвентарной карточке объекта основных средств (здания).

Как указал суд, в соответствии с п. 45 Инструкции № 157н единицей учета основных средств является инвентарный объект. Инвентарным объектом основных средств в смысле указанного пункта могут быть:

- объект со всеми приспособлениями и принадлежностями;

- отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы. При наличии в комплексе частей с разным сроком полезного использования каждая такая часть учитывается как самостоятельный инвентарный объект.

Исходя из совокупности нормативных положений Инструкции № 157н, приведенных выше, охранно-пожарная сигнализация может быть классифицирована как принадлежность основного средства в смысле п. 45 указанной инструкции, если таковая была учтена в составе здания и это обстоятельство подтверждено определенными доказательствами, на основании которых возможно сделать вывод о наличии объектов для их замены либо ремонта. В иных случаях охранно-пожарная сигнализация должна быть учтена в составе основных средств как объект, соответствующий признакам, указанным в п. 38 Инструкции № 157н.

В силу ч. 1 ст. 9 Закона № 402‑ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, на их основании ведется бухгалтерский учет. Следовательно, обстоятельства, связанные с оценкой правильности и достоверности бухгалтерского учета, должны подтверждаться определенными доказательствами – первичными учетными документами. Таких доказательств в подтверждение факта принадлежности охранно-пожарной сигнализации к объекту основных средств до проведения проверки учреждением не предоставлено, не подтверждают это обстоятельство и первичные документы, составленные по результатам проведения капитального ремонта. В смете на капитальный ремонт помещений, в акте о приемке выполненных работ отсутствуют работы по демонтажу ранее установленной пожарной сигнализации.

ОПРЕДЕЛЕНИЕ ВС РФ ОТ 18.01.2016 № 304‑КГ15-17603.

Статьей 38 БК РФ установлен принцип адресности и целевого характера бюджетных средств, в соответствии с которым бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования. Напомним, что код расходов бюджета детализируют направления финансового обеспечения деятельности казенных учреждений. Он состоит (п. 1 ст. 21 БК РФ):

- из кода главного распорядителя бюджетных средств;

- из кодов раздела, подраздела, целевой статьи;

- из кода вида расходов.

Перечень единых для бюджетов бюджетной системы РФ видов расходов в 2016, 2017 годах приведен в Указаниях № 65н. В случае если казенным учреждением оплата расходов по заключенным договорам осуществляется в нарушение указанного документа, данные действия расцениваются как нецелевое использование бюджетных средств.

Согласно заключенному договору результатом оказанных услуг является заключение о соответствии представленной заказчиком на проверку сметной документации государственным элементным сметным нормам и действующей методологии сметного нормирования. На основании данной формулировки суд пришел к выводу о том, что спорные расходы направлены на капитальный ремонт имущества, принадлежащего учреждению, значит, они отражаются по коду вида расходов 243.

В рассматриваемом случае основным критерием для определения кода вида расходов является их целенаправленность, поэтому учреждению было вменено нарушение в виде нецелевого использования бюджетных средств.

ПОСТАНОВЛЕНИЕ АС ВВО ОТ 08.05.2015 № Ф01-1013/2015.

Суд подтвердил, что в данном случае учреждение допустило нецелевое использование бюджетных средств, обосновывая это тем, что наименование и содержание видов расходов 112, 134 не предполагают положений, позволяющих с равным основанием отнести спорные расходы на обе статьи, напротив, определенно предусматривают необходимость применения вида расходов 134.

ПОСТАНОВЛЕНИЕ АС ВСО ОТ 10.11.2016 № Ф02-5312/2016.

В силу положений ст. 161, 162 БК РФ казенное учреждение обязано соблюдать требования бюджетного законодательства РФ, обеспечивать результативность, целевой характер использования предусмотренных ему бюджетных ассигнований.

Согласно материалам проверки в нарушение ст. 70 БК РФ казенным учреждением неправомерно израсходованы бюджетные средства на приобретение подарочной продукции (техники, цветов) в сумме 1 564 516,42 руб.

- поздравительных открыток и вкладышей к ним;

- приветственных адресов, почетных грамот, благодарственных писем, дипломов и удостоверений лауреатов конкурсов для награждения и т. п.;

- цветов.

Исходя из представленных материалов проверки, суд установил, что приобретенные учреждением подарки (часы настенные и наручные, бытовая и видеотехника, палатки, спальные мешки, чайники электрические, цифровая техника и т. д.) не относятся к той подарочной и сувенирной продукции полиграфического характера, приобретение которой возможно казенным учреждением за счет средств федерального бюджета (поздравительные открытки и вкладыши к ним, приветственные адреса, почетные грамоты, благодарственные письма, дипломы и удостоверения лауреатов конкурсов для награждения).

При этом ст. 290 Указаний № 65н не предполагает ее расширительного толкования. Возможность включения в состав прочих расходов любых расходов, которые направлены на приобретение тех или иных вещей (предметов материального мира) для сотрудников, противоречит заложенным в бюджетном законодательстве принципам эффективности и целесообразности расходования бюджетных средств.

Руководствуясь ст. 10, 29, 70, 161, 162 БК РФ, нормативными актами Минфина, суд пришел к выводу о правомерности и обоснованности нарушения, изложенного в предписании надзорного органа.

В заключение отметим, что во избежание привлечения к ответственности за неисполнение предписаний контрольных органов рекомендуем точно следовать нормам законодательства РФ и не допускать нарушений в отражении финансово-хозяйственных операций.

С. Валова, эксперт журнала

Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений

Практически каждое бюджетное учреждение владеет движимым и недвижимым имуществом. Права собственности или иные права (оперативное управление, безвозмездное пользование, бессрочное (постоянное) пользование и др.) на имущество подлежат государственной регистрации и учету в установленном законодательством РФ порядке. В данной статье рассмотрены основные нарушения, выявляемые в ходе проверок и ревизий бюджетных учреждений, связанные с регистрацией и учетом движимого и недвижимого имущества.

Программа ревизии финансово-хозяйственной деятельности бюджетных учреждений включает правильность учета имущества учреждения, а также его сохранность и рациональное использование. В рамках данного вопроса проверяется имущество учреждения, документы, подтверждающие право владения и пользования им, и др.

В соответствии со ст. 120, 296 ГК РФ бюджетное учреждение владеет имуществом на праве оперативного управления. Имущество бюджетного учреждения может быть движимым и недвижимым.

Согласно ст. 130 ГК РФ к недвижимым вещам относятся: земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства, а также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество.

Рассмотрим основные положения регистрации и учета имущества учреждения, а также наиболее часто встречающиеся нарушения, связанные с ними.

Проверка начинается с предъявленных учреждением документов, подтверждающих его права на находящееся на балансе имущество.

Напомним, согласно ст. 131 ГК РФ право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре. При этом регистрации подлежат: право собственности, право хозяйственного ведения, право оперативного управления, право постоянного пользования, ипотека, а также иные права в случаях, предусмотренных законодательством.

Право собственности на вновь создаваемое недвижимое имущество согласно ст. 219 ГК РФ возникает с момента его регистрации.

Датой государственной регистрации прав является день внесения соответствующих записей о правах в Единый государственный реестр прав.

В основном государственная регистрация прав осуществляется по месту нахождения недвижимого имущества в пределах регистрационного округа.

Таким образом, ревизор должен удостовериться в наличии государственной регистрации прав на все недвижимое имущество проверяемого учреждения.

Согласно ст. 4 Федерального закона № 122-ФЗ государственной регистрации подлежат права собственности и другие вещные права на недвижимое имущество и сделки с ним в соответствии со ст. 130, 131, 132 и 164 ГК РФ, за исключением прав на воздушные и морские суда, суда внутреннего плавания и космические объекты. Наряду с государственной регистрацией вещных прав на недвижимое имущество подлежат государственной регистрации ограничения (обременения) прав на него, в том числе аренда.

Обязательной государственной регистрации подлежат права на недвижимое имущество, правоустанавливающие документы на которое оформлены после введения в действие Федерального закона № 122-ФЗ.

В соответствии со ст. 6 Федерального закона № 122-ФЗ права на недвижимое имущество, возникшие до момента вступления в силу данного закона, признаются юридически действительными при отсутствии их государственной регистрации, введенной указанным законом. Государственная регистрация таких прав проводится по желанию их обладателей. Кроме того, государственная регистрация прав, осуществленная в отдельных субъектах РФ и муниципальных образованиях до вступления в силу Федерального закона N 122-ФЗ, является юридически действительной.

Добавим, что государственная регистрация возникшего до введения в действие Федерального закона № 122-ФЗ права на объект недвижимого имущества требуется при государственной регистрации, возникших после введения в действие данного закона перехода такого права, его ограничения (обременения) или совершенной после введения в действие указанного закона сделки с объектом недвижимого имущества.

Пример 1

В ходе проверки использования по назначению и сохранности государственного имущества Краснодарского края, закреплённого на праве оперативного управления за государственным учреждением, установлено следующее.

На балансе бюджетного учреждения числятся 10 объектов недвижимого имущества, подлежащего регистрации (здания, сооружения). В период проверки предъявлены свидетельства о государственной регистрации права оперативного управления на 5 объектов основных средств.

В нарушение ст. 131 ГК РФ, ст. 4 Федерального закона № 122-ФЗ учреждением не приняты меры по регистрации права оперативного управления на 5 объектов основных средств общей балансовой стоимостью 8 000 000 руб.

В случае если проверка проводится представителями Росфиннадзора и его территориальных органов, согласно п. 122 и 123 Административного регламента*(1) в проверяемое учреждение, допустившее нарушение, должно быть направлено предписание по устранению выявленных нарушений бюджетного законодательства РФ и представление о ненадлежащем исполнении бюджета с указанием срока для их рассмотрения и принятия соответствующих мер по устранению и недопущению в дальнейшем указанных в предписании и представлении нарушений требований бюджетного законодательства РФ.

На практике срок регистрации имущества довольно продолжительный - не менее шести месяцев, поэтому выполнить требования представления и предписания учреждению не удается. В силу п. 126 Административного регламента за неисполнение требований представления или предписания на учреждение или руководителя учреждения может быть возложена административная ответственность в соответствии со ст. 19.5 КоАП РФ, а именно: наложение административного штрафа на должностных лиц - от 1 000 до 2 000 руб. или дисквалификация на срок до трех лет, на юридических лиц - от 10 000 до 20 000 руб.

В случае если учреждение не может выполнить требования в срок по причинам, не зависящим от него, рекомендуем в письме-ответе о выполнении представления или предписания выразить просьбу о продлении срока исполнения представления или предписания с указанием соответствующих причин. Руководство контролирующего органа может принять решение о продлении срока либо принять во внимание просьбу при вынесении решения о наказании учреждения.

Отметим, что в ходе проверки выявляется нарушение п. 2 ст. 6 Федерального закона № 122-ФЗ, а именно: уплата государственной пошлины при государственной регистрации перехода права на объект недвижимого имущества, возникшего до введения в действие Федерального закона № 122-ФЗ, ил и сделки об отчуждении данного объекта недвижимого имущества.

В последнее время контролирующие органы интересует вопрос регистрации права на земельные участки проверяемых учреждений.

Напомним, в соответствии со ст. 20 ЗК РФ государственным и муниципальным учреждениям земельные участки предоставляются в постоянное (бессрочное) пользование.

Добавим, что Департамент недвижимости Минэкономразвития рассмотрел обращение по вопросу применения положений ст. 22.2 Федерального закона № 122-ФЗ и в Письме от 20.01.2009 N Д23-100 "О применении положений ст. 22.2 Федерального закона от 21 июля 1997 года № 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним" отметил следующее.

Пунктом 4 ст. 22.2 Федерального закона 3 122-ФЗ установлен порядок государственной регистрации прав в отношении образуемых земельных участков. При этом необходимо отметить, что в соответствии с п. 4 ст. 11.4 и п. 1 ст. 11.5 ЗК РФ, п. 18 ст. 3 Федерального закона от 25 октября 2001 года № 137-ФЗ "О введении в действие Земельного кодекса Российской Федерации" измененный земельный участок не является образуемым земельным участком, а сохраняется с тем же кадастровым номером, но в измененных границах.

В то же время согласно п. 6 ст. 22.2 Федерального закона № 122-ФЗ отсутствие государственной регистрации права на измененный земельный участок не является препятствием для государственной регистрации прав на образуемые из него участки.

Пример 2

В декабре 2009 года в бюджетном учреждении проведена проверка финансово-хозяйственной деятельности за 2008 год.

В ходе проверки установлено, что на балансе учреждения числятся 4 здания, которые закреплены за ним на праве оперативного управления. Документы, подтверждающие права на земельные участки, на которых находятся здания, в период проверки не предъявлены.

Повторим, что в соответствии со ст. 130 ГК РФ регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе. Законодательством РФ предусмотрена государственная регистрация транспортных средств.

В ходе ревизий и проверок в обязательном порядке изучаются документы, подтверждающие регистрацию транспортных средств.

Напомним, в соответствии с п. 2 Постановления Правительства РФ от 12 августа 1994 года № 938 "О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации" регистрацию транспортных средств на территории РФ осуществляют:

Порядок регистрации транспортных средств установлен Приказом МВД РФ от 24 ноября 2008 года № 1001 "О порядке регистрации транспортных средств".

Пример 3

Как объясняет представитель учреждения, одно автотранспортное средство получено пять дней назад, на данный момент документы отправлены на регистрацию в ГИБДД письмом от 11 ноября 2009 года № 259. По остальным транспортным средствам объяснения отсутствуют, в связи с чем учреждению направлено предписание по устранению выявленных нарушений бюджетного законодательства РФ и представление о ненадлежащем исполнении бюджета с указанием срока для их рассмотрения и принятия соответствующих мер по устранению и недопущению в дальнейшем указанных в предписании и представлении нарушений требований бюджетного законодательства РФ.

Некоторые бюджетные учреждения сдают неиспользуемые площади в аренду. В этом случае в ходе ревизии необходимо проверить наличие регистрации договоров аренды.

В соответствии со ст. 609 ГК РФ договор аренды на срок более года, а если хотя бы одной из сторон договора является юридическое лицо, независимо от срока, должен быть заключен в письменной форме. При этом согласно ст. 26 Федерального закона № 122-ФЗ, ст. 657 ГК РФ договор аренды недвижимого имущества, заключенный на срок не менее года, подлежит государственной регистрации, если иное не установлено законом.

С заявлением о государственной регистрации договора аренды недвижимого имущества может обратиться одна из его сторон.

Если в аренду сдается земельный участок (участок недр) или его часть, к договору аренды, представляемому на государственную регистрацию прав, прилагается кадастровый паспорт земельного участка с указанием его части, сдаваемой в аренду.

Обратите внимание, что договоры аренды (субаренды) земельного участка, заключенные на срок менее года, не подлежат государственной регистрации, за исключением случаев, установленных федеральными законами (ст. 26 ЗК РФ).

Если в аренду сдаются здание, сооружение, помещения в них или части помещений, к договору аренды недвижимого имущества, представляемому на государственную регистрацию прав, прилагаются кадастровые паспорта соответственно здания, сооружения и помещений с указанием размера арендуемой площади. Договор аренды помещения или его части регистрируется как обременение прав арендодателя соответствующего помещения (части помещения).

Пример 4

В ходе проверки образовательного учреждения выявлен факт сдачи имущества в аренду по договору.

Ответственность при государственной регистрации имущества

Статьей 31 Федерального закона № 122-ФЗ предусмотрена ответственность при государственной регистрации прав на недвижимое имущество и сделок с ним.

Зачастую нарушения допускаются вследствие того, что орган, осуществляющий государственную регистрацию прав и учет имущества, не выполняет свои обязанности в полном объеме.

Вред, причиненный юридическим лицам в результате ненадлежащего исполнения органами, осуществляющими государственную регистрацию прав, возложенных на них законодательством обязанностей, в том числе в результате внесения в Единый государственный реестр прав записей, не соответствующих закону, иному правовому акту, правоустанавливающим документам, возмещается за счет казны Российской Федерации в полном объеме.

Для учреждений предусмотрена ответственность в соответствии со ст. 19.21 КоАП РФ, а именно: несоблюдение порядка государственной регистрации прав на недвижимое имущество или сделок с ним влечет наложение административного штрафа на должностных лиц - от 3 000 до 4 000 руб., на юридических лиц - от 30 000 до 40 000 руб.

Нарушение правил государственной регистрации транспортных средств всех видов, механизмов и установок (ст. 19.22 КоАП РФ), если такая регистрация обязательна, влечет предупреждение или наложение административного штрафа на должностных лиц - от 100 до 300 руб., на юридических лиц - от 1 000 до 3 000 руб.

*(1) Административный регламент исполнения Федеральной службой финансово-бюджетного надзора государственной функции по осуществлению контроля и надзора за соблюдением законодательства Российской Федерации при использовании средств федерального бюджета, средств государственных внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности, утв. Приказом Минфина РФ от 04 сентября 2007 года № 75н.

*(3) Федеральный закон от 14 марта 2009 года № 31-ФЗ "О государственной регистрации прав на воздушные суда и сделок с ними".

Читайте также: