Как узнать снято ли обременение с квартиры через госуслуги

Обновлено: 03.05.2024

Вы внесли финальный платеж по ипотечному кредиту – есть что отпраздновать! Но дело еще не закончено: рассказываем, что делать, чтобы полностью снять обременение и стать полноправным хозяином своей квартиры.

Один из самых популярных сроков ипотеки у заемщиков составляет 20 лет. Это отличное сочетание относительно небольшого времени и разумных ежемесячных платежей. Рассчитать ипотеку на 20 лет можно на сайте с помощью специального калькулятора.

Что такое обременение

Если коротко, обременение – это ограничение прав собственника. Причины ограничения могут быть разными (арест, регистрация несовершеннолетних, аренда). Нас интересует обременение, которое возникает при оформлении ипотечного договора.

Кредит на покупку жилья – это кредит с обеспечением. Ставка по нему ниже, чем по обычному потребительскому, потому что кредит на улучшение жилищных условий выдается под залог квартиры.

Это значит, что вы частично уступаете права на будущую жилплощадь банку в качестве гарантии, что выплатите долг. Если по каким-то причинам это не произойдет, банк продаст квартиру и за счет этого вернет сумму долга.

Обременение для собственника жилья значит, что он имеет право распоряжаться квартирой только до определенной степени. Сделать ремонт – да, принять гостей – да, прописать детей или родителей – да.

А сдать в аренду, продать или завещать, уехать в отпуск на пару-тройку месяцев и оставить жилье без присмотра – только по согласованию с банком.

Как снять обременение

Очевидно, что главное условие снятия обременения – это полный возврат долга по кредиту. После погашения делается запрос на снятие обременения. Разберемся более детально.

После внесения последнего платежа обязательно проверьте – погашен ли долг. Иногда при расчетах процентов возникают ошибки. И если к погашению останется хотя бы небольшая сумма (рубли или даже копейки), на нее начнут начисляться пени и штрафы.

Чтобы избежать неприятного сюрприза, возьмите в банке справку об отсутствии задолженности после внесения последней суммы.

Когда вы брали ипотеку, скорее всего оформляли закладную на квартиру. Ее тоже нужно забрать у банка и проставить отметку о погашении и отсутствии долга перед банком.

Обременение снимается двумя способами. Если у вас есть квалифицированная цифровая подпись, то проще это сделать онлайн. Если нет – записываемся на прием в МФЦ, чтобы не ждать в очереди, и несем собранные бумаги туда.

Какие документы необходимы

У банков могут различаться наборы документов, поэтому перед тем, как начнете собирать пакет, позвоните в банк и уточните, что вам понадобится для снятия обременения.

Примерный список будет такой:

- паспорт собственника (или нескольких) или представителя собственника (обратите внимание, что представителю также понадобится доверенность, оформленная у нотариуса);

- справка о погашении кредита;

- закладная с отметкой о погашении кредита. Если при заключении ипотечного договора вы ее не оформляли, приглашаем на встречу представителя банка;

- свидетельство о регистрации права или выписка из ЕГРН;

- запрос правообладателя о внесении изменений в запись ЕГРН;

- подтверждение оплаты госпошлины.

В МФЦ у вас примут документы и выдадут расписку о получении с перечнем принятых бумаг. Также в расписке будет номер заявки для отслеживания статуса вашего заявления.

Как убедиться, что на квартиру не наложено обременение

Документы о погашении обременения делаются 5-10 дней. Но лучше уточнить, обработан ли ваш запрос, онлайн или на горячей линии. На повторный прием в МФЦ тоже лучше записаться онлайн. С собой надо будет взять паспорт и расписку с описью документов.

Получили документы? Проверьте снятие обременения через 7-10 дней онлайн на сайте Росреестра: запросите выписку из ЕГРН (это будет бесплатно). Заполните форму на сайте: внесите кадастровый номер или адрес квартиры и получите выписку на электронную почту.

А если вы только задумываетесь об оформлении ипотеки – посмотрите примеры программ и сделайте примерный расчет здесь.

Совет от банка:

Чтобы обезопасить свою недвижимость от мошенников, подайте через МФЦ заявление на запрет внесения изменений в ЕГРН без личного участия собственника или его представителя. Эта услуга бесплатная.

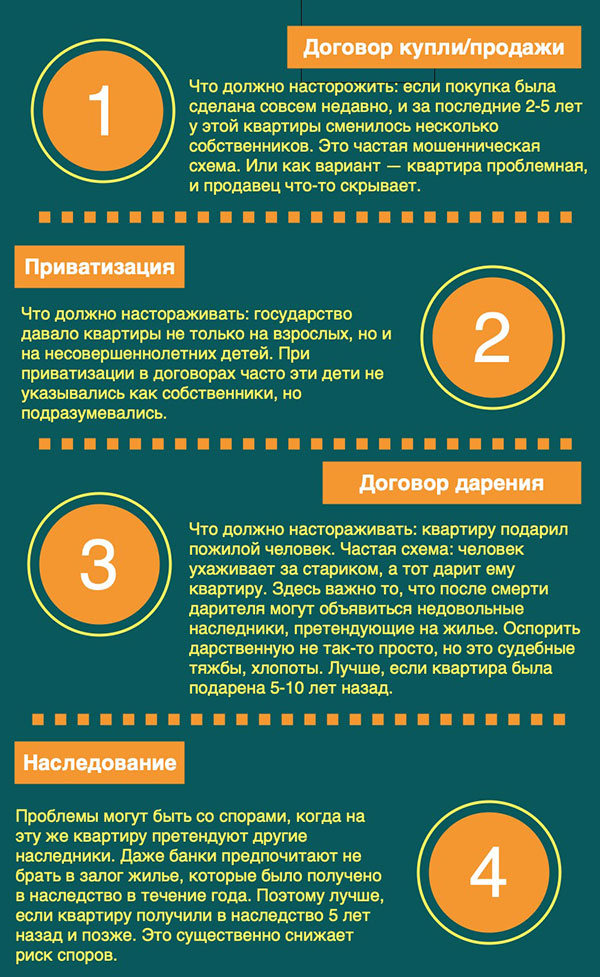

Сегодня покупка квартиры – это не просто подписание нескольких бумаг и оплата, это еще и большие риски потерять все из-за попадания в руки к мошенникам. Именно поэтому настоятельно рекомендуется обращаться за помощью только в проверенные агентства, где возможность быть обманутым исключается априори. Если же вы нацелены самостоятельно провернуть сделку купли-продажи квартиры или любой другой недвижимости, то мы предлагаем вам подробную инструкцию о том, как проверить объект на юридическую чистоту и обезопасить себя от действий недобросовестных продавцов.

Получите выписку из ЕГРН

Как только вы выбрали подходящую вам квартиру, не спешите заключать договор. Первым делом необходимо ее осмотреть и познакомиться с собственниками жилья. Случается, что на встрече продавец представляется владельцем данного жилья, однако по факту он является квартиросъемщиком, а законные хозяева давно живут где-то заграницей и лишь получают оплату за жилье.

На что обратить внимание в выписке:

Наличие обременений и арестов

Обязательно проверьте квартиру на наличие обременений. Недобросовестные собственники могут не предоставить данных о том, что жилплощадь находится в залоге, ипотеке, на нее наложен арест или же ведутся судебные споры. В выписке из ЕГРН, в разделе № 2 указанно кто является действующим собственником, а так же указаны обременения, ограничения и аресты, если они присутствуют.

Сделка только с собственником недвижимости

Подлинность документов

Проверка техпаспорта недвижимости

Техпаспорт объекта – это тот самый документ, в котором четко прописан план квартиры. Его необходимо сравнить с фактическим состоянием жилплощади. Если он отличается, то дело нечистое. Обратите внимание на наличие перепланировки, и узаконена ли она. Все данные из техпаспорта также нужно сравнить с выпиской из ЕГРН. Указанная жилая площадь должна совпадать, ровно также, как и количество комнат. При нахождении расхождений продавец обязан их устранить. В противном случае узакониванием перепланировок придется заниматься именно вам. Кстати, штраф придется платить тоже вам.

Наличие проблем с собственниками квартиры

С какими проблемами вы можете столкнуться и как их избежать.

- Несовершеннолетние собственники. Если понравившаяся вам квартира по закону принадлежит ребенку или подростку, то для совершения сделки требуется разрешение органов опеки. Без их подтверждения купленная вами квартира в будущем благополучно вернется своему владельцу.

- Недееспособные собственники. Если дееспособность человека поставлена под сомнение, то в будущем родственники могут легко отсудить недвижимость обратно. Сюда попадают пожилые люди, люди с отклонениями, страдающие алкогольной зависимостью. В данном случае необходимо потребовать от продавца справку из ПНД, а также разрешение органов опеки.

- Отсутствующие собственники. Если настоящий владелец квартиры где-то далеко, то покупка квартиры без его разрешения не считается законной.

Согласие супруга на продажу

Этот вопрос можно рассматривать по-разному: по большому счету официально разрешение на продажу от супруга не нужно, однако ситуации бывают совершенно непредсказуемыми. Первым делом стоит уточнить состоит ли в браке продавец. Если да, то попросите, чтобы вся семья присутствовала на сделке, на встрече для обсуждения условий. Если это невозможно по каким-либо причинам, то запросите от него письменное разрешение, заверенное нотариусом.

Если собственник в разводе, то нужно проверить наличие имущественных претензий, а также решение суда о разделе имущества.

Наличие долгов

Очень важный момент: продавец обязан предоставить вам все квитанции, которые подтверждают отсутствие задолженностей по коммунальным услугам и налогу на имущество. Хотя вы сможете оправдать себя в будущем и платить вам за это все не придется, однако время на бумажную волокиту придется потратить.

Покупка квартиры у застройщика

Проверка надежности застройщиков

Вышеописанная инструкция подойдет всем, кто планирует приобретать вторичное жилье или у которого уже есть собственник. Что же касается новостроек, то здесь тоже имеются подводные камни, причем не меньше. По России зафиксированы сотни случаев, когда застройщики не выполняют своих обязанностей, при этом собирают с людей деньги и продают им несуществующие квартиры. Чтобы избежать подобных потерь, вам нужно быть на чеку и прежде, чем заключить сделку с одной из компаний, проверить ее на чистоту.

Разрешительная документация

Первым делом вас должна интересовать разрешительная документация, которая позволяет застройщику возводить здание в определенном месте. Ее вы можете получить в офисе компании. "Прозрачные" застройщики выкладывают подобные документы на своем официальном сайте. Кстати, у добросовестного застройщика должен быть полноценный сайт, который рассказывает о деятельности компании, а также можно посмотреть портфолио уже готовых объектов.

Разрешительная документация включает в себя проектную декларацию и само разрешение на строительство, выданное государственными органами. Там же могут быть прописаны технические условия на будущие коммуникации, которые являются еще одним подтверждением "прозрачности", выбранной вами компании.

Неизвестные имена

Список компаний

Проверить выбранного вами застройщика также можно через Интернет. Официальный список надежных компаний находится в открытом доступе. Все они работают в рамках Федерального закона от 30 декабря 2004 г. № 214-ФЗ "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации". Но! Есть один момент: застройщик может вести свою деятельность по разным адресам. При этом в одном месте он все будет делать по закону, а в другом нет. Так что ваша задача в данном случае – это проверить не только компанию в списке надежных застройщиков, но и адрес строящегося дома.

Статус участка и виды разрешенного использования

Необходимо проверить статус участка, на котором ведется строительство вашего будущего дома. Так же проверьте вид разрешенного использования, в выписке из ЕГРН, в разделе 1, указан вид разрешенного использования, если постройка возводиться на земельном участке, который разрешен только для сельскохозяйственной деятельности, у застройщика могут быть проблемы, и строительство может затянуться. Так же обязательно проверить земельный участок на обременения, залоги и аресты. Вся эта информация содержится в выписке из ЕГРН, во втором разделе.

Ход строительства

Надежные компании предоставляют в свободном доступе ход строительства объекта. То есть вам совершенно не обязательно посещать место стройки, чтобы убедиться в процессе. Застройщик самостоятельно информирует об этом своих покупателей, выкладывая фотографии с этапами строительства на своем официальном сайте. Это очень удобно и однозначно заслуживает доверия со стороны будущих собственников.

Еще один немаловажный момент: если вы увидели предложение, где строящиеся метры стоят подозрительно дешево, на надежность такого застройщика лучше не рассчитывать. Скорее всего работает группа мошенников, которая хочет собрать с экономных граждан первоначальные взносы, а потом просто исчезнуть. Чтобы уточнить примерную стоимость квартиры в районе новостройки, можно просто просмотреть предложения по продажам уже построившихся домов. Если цены относительно совпадают, то можно рассматривать вариант для покупки.

Просто погасить ипотеку иногда оказывается недостаточно. ФАН выяснил у специалистов пресс-службы Сбера (Сбербанк России), как правильно снять обременение с ипотечной квартиры.

Ипотечные программы, в большом количестве представленные в российских банках, зачастую являются единственной возможностью для многих людей обзавестись, наконец, собственным жильем. И вот сложный путь от внесения первоначального взноса, сбора необходимых документов, заключения договора и проведения сделки до полного погашения имеющегося долга пройден, и вы становитесь законными обладателями успевших стать родными квадратных метров. Остается последний этап — снятие обременения с квартиры.

Что такое обременение?

Приобретенная в ипотеку квартира является собственностью покупателя, но при этом на нее договором налагаются некоторые ограничения в пользовании, который регулируются положениями Гражданского кодекса Российской Федерации, Федеральным законом №102 и соответствующими пунктами, прописанными в соглашении между финансовой организацией и заемщиком.

Ни один банк не занимается благотворительностью, и все его действия оправданно направлены на получение выгоды. Как правило, ипотечные кредиты берутся на достаточно длительный срок, и даже самый благонадежный клиент со стабильным высоким доходом и безукоризненной кредитной историей может однажды по той или иной причине лишиться заработка, серьезно заболеть или умереть, соответственно, потеряв возможность регулярно вносить ежемесячные платежи по ипотеке. Чтобы, как говорится, остаться при своих интересах, банк подстраховывает себя залогом (обычно это тот самый приобретаемый объект или иная недвижимость, имеющаяся в собственности у должника). В случае, если тот прекращает платить, залоговое имущество изымается и продается.

Понятно, что сохранность квартиры — полностью в интересах банка, поэтому в ипотечном договоре прописываются такие положения, как, например, запрет на перепланировки. Кроме того, собственник имеет полное право проживать на жилплощади, которая находится в залоге, но при этом не может без согласия банка продавать, дарить, сдавать ее в аренду и даже прописывать туда посторонних людей, не входящих в состав семьи. Перед подписанием договора рекомендуется внимательно изучить соответствующие пункты, чтобы избежать возможных неприятностей в будущем.

Обременение на квартиру в обязательном порядке регистрируется в базе Росреестра. Снять его можно только тогда, когда будут полностью погашены все финансовые обязательства перед банком, включая проценты, вне зависимости от того, будет ли это сделано точно в срок по графику или досрочно.

Как только был внесен последний платеж, самое время приступать к процессу погашения записи о наложении ограничений. Для этого залогодатель или представитель банка подают в соответствующие органы заявление и закладную. Иногда бывает так, что при расчете окончательной суммы, достаточной для погашения имеющейся задолженности, допускаются ошибки, и на неучтенный остаток начисляются штрафы и пени. Поэтому важно получить от банка справку об отсутствии долга и предоставить ее по требованию.

По закону срок снятия обременения составляет три рабочих дня, если документы подавались в Росреестр. При оформлении процедуры через многофункциональные центры время ожидания может быть немного увеличено.

Как снять обременение

Многие люди полагают, что, как только бы внесен последний платеж, все обязательства с них снимают автоматически. Однако это не всегда так.

После этого нет необходимости куда-либо обращаться самостоятельно. Специалисты банка сами соберут весь необходимый пакет документов и передадут его в ведомство. Клиент получает уведомления на каждом этапе процесса снятия обременения и может отслеживать продвижение в личном кабинете. Как только Росреестр снимет обременение, банк известит об этом клиента.

Кроме того, клиент может заказать выписку из ЕГРН в МФЦ, чтобы узнать сняли ли обременение, и убедиться в том, что отныне собственник имеет право распоряжаться имуществом по своему усмотрению.

Итак, для начала процесса по снятию обременения вам потребуется предоставить следующие документы:

- Паспорта каждого из собственников объекта, бывшего в ипотеке.

- Заявление установленного образца с указанием ФИО, паспортных данных, места проживания, причин, по которым снимается обременение, недвижимости, которая числилась в качестве залога с точным адресом, кадастровым номером, площадью. Бланк с печатью заемщику выдадут в банке. Если собственник не один, то форма заполняется на каждого из них.

- В некоторых случаях вместо заявления принимается заверенная банком закладная (при ее наличии) с отметкой о полном погашении задолженности.

- Справка из банка об исполнении обязательств по погашению ипотеки в полном объеме. Единого стандарта для нее нет. Строго говоря, такого рода документ желательно получать после внесения последнего платежа по любому кредиту, а не только ипотечному. Это нужно для того, чтобы в будущем избежать возможных претензий в случае, если, к примеру, в Бюро кредитных историй не получили сведения о том, что кредит погашен, и получается, что добросовестный гражданин, рассчитавшийся по своим обязательствам, переходит в разряд злостных неплательщиков, что может повлечь за собой неприятные последствия.

- Ипотечный договор.

- Договор купли-продажи.

- Если для погашения ипотеки были использованы средства материнского капитала, потребуется копия сертификата.

- Квитанция об уплате госпошлины. Выписку из Единого государственного реестра недвижимости можно получить как в бумажном, так и в электронном виде, уплатив при этом соответствующий сбор. Госпошлина берется с каждого собственника.

Снятие обременения в МФЦ

После того как собран полный пакет документов, необходимо обратиться в офис МФЦ, где его примет ответственный сотрудник и, если это потребуется, поможет правильно заполнить заявление на снятие обременения с ипотечной квартиры. Взамен клиенту выдадут опись с перечислением принятых документов и датой готовности, после которой следует повторно прийти в МФЦ и получить уведомление о снятии ограничений в собственности.

Снятие обременения на сайте Росреестра

Возможные причины отказа

Бывает и такое, что вместо долгожданного уведомления о снятии обременения приходит отказ. Причины этого могут крыться в следующем:

- Неполный комплект документов.

- Необходимые документы предоставили не все собственники.

- Произошел технический сбой, и за заемщиком по-прежнему числится задолженность по ипотеке.

- Заявление может подать только собственник лично. Если такой возможности нет, необходимо оформить нотариальную доверенность на другое лицо.

- Ошибки в документах, вплоть до орфографических. Тщательно проверяйте все перед отправкой.

Снятие обременения по ипотеке не такая сложная процедура, как может показаться на первый взгляд. Специалисты рекомендуют после внесения последнего платежа для собственного спокойствия взять в МФЦ выписку из ЕГРН, чтобы еще раз удостовериться, что теперь недвижимость находится в вашем полном распоряжении.

Ипотечный договор подразумевает наложение обременения на недвижимость, приобретаемую в рамках этого договора. Квартира находится в залоге и под обременением банка до тех пор, пока вы не закроете ипотеку полностью. Как снять обременение, какие документы нужны и сколько потребуется времени — узнаете из этого материала.

Что такое обременение

Обременение — это ограничение права распоряжения имуществом без его отчуждения. Оно возникает в принудительном или добровольном порядке и подразумевает запрет ряда действий с имуществом со стороны собственника. Например, обременение в виде ареста может быть наложено на автомобиль или дом в случае неуплаты налогов и передачи дела приставам. Под обременение передается квартира, если вы заложили ее в банк для получения кредита. Также запрет на продажу, дарение, передачу в залог под другие финансовые обязательства без согласия банка налагается на квартиру в ипотеке. Это и есть обременение. Право собственности при этом не оспаривается: имущество принадлежит приобретателю.

Когда можно снять обременение по ипотеке

Снятие обременения по ипотеке возможно только при отсутствии долговых обязательств, а именно:

закрытие кредитного договора по сроку

досрочное погашение ипотеки

продажа ипотечной квартиры при участии банка с погашением долга покупателем или продажей недвижимости вместе с ипотекой

Сведения о наложении обременения передаются в Росреестр. Когда обременение снято, необходимо внести новую запись о снятии ограничений с имущества.

Условия снятия обременения

Заемщику необходимо подтвердить, что он полностью рассчитался с банком. Для этого недостаточно просто внести последний платеж — нужно получить справку, подтверждающую отсутствие долгов. Дело в том, что в процессе расчетов могут быть как фактические, так и технические просрочки. Они возникают несвоевременного зачисления денег на кредитный счет и приводят к образованию пени, о которой вы можете не знать. Также погрешности в расчетах и корректировки остатка задолженности могут производиться при досрочном закрытии ипотеки. Долг даже в несколько рублей не позволит снять обременение. Чтобы избежать подобного, получите в банке Справку об отсутствии задолженности — на ее оформление уходит до 30 дней, но обычно ее выдают быстрее.

Самостоятельное снятие обременения

Заемщик имеет право обратиться за снятием обременения напрямую в Росреестр или через МФЦ лично или онлайн. Электронные сервисы доступны только при наличии квалифицированной подписи. Если она есть, заявление можно подать также через Госуслуги.

Вне зависимости от места подачи документов, состав пакета не меняется. К заявлению на снятие обременения необходимо приложить:

справку об отсутствии задолженности перед банком

выписку о состоянии кредитного счета

паспорта всех собственников

документы о праве собственности

закладная на квартиру с отметкой о закрытии обязательств

квитанция об уплате госпошлины

При личном обращении заявление на снятие обременения предоставляется в оригинале, оно должно быть подписано заемщиком и представителем банка. Остальные документы ведомства принимают в копиях, но при себе необходимо иметь оригиналы. Если собственников несколько, заявление пишет каждый. Размер госпошлины за внесение отметки о снятии обременения после выплаты ипотеки в 2021 году составляет 350 рублей (1). Пошлину оплачивают все заявители раздельно с предоставлением чеков по количеству обратившихся.

Сроки снятия обременения

Процесс состоит из нескольких этапов, общий срок зависит от оперативности работы исполнителей на каждом этапе и общей загруженности. Мы указываем максимальные сроки обработки документов:

- Получение закладной в банке — 5–14 дней. Срок зависит от типа носителя — электронный или бумажный. На получение бумажной закладной уходит больше времени.

- Подготовка пакета документов — зависит от заемщика.

- Обработка документов в МЦФ — 5–10 рабочих дней (2).

- Внесение изменений в регистрационные записи Росреестром — 3 рабочих дня (3).

Сроки увеличиваются, если снятием обременения занимается банк или услуга оказывается через сервисы МФЦ. Дополнительное время требуется на пересылку документов.

Особые условия при снятии обременения

Если квартира была куплена по договору долевого участия, с использованием маткапитала или военной ипотеки, снятие обременения сопряжено с дополнительными действиями:

При покупке по ДДУ застройщик должен подписать заявление в Росреестр, предоставить акт ввода в эксплуатацию и акт передачи жилого помещения собственнику. Если на момент закрытия ипотеки дом не сдан, необходимо написать заявление о погашении ипотеки с незавершенными ДДУ. Заявление подается совместно с представителем банка в Росреестре или через МФЦ.

При покупке с военной ипотекой недвижимость находится в залоге у государства. Для снятие обременения необходимо заявление о снятии обременения от курирующего органа — Росвоенипотеки.

При использовании маткапитала для погашения ипотеки порядок снятия обременения не меняется. Главное — не забыть выделить доли детям в течение 6 месяцев с даты регистрации события в Росреестре.

Как узнать, что обременение снято

При наличии квалифицированной подписи гражданина получить услугу можно дистанционно:

- на сайте Росреестра (4);

- через Госуслуги (5).

Для получения сведений необходимо знать кадастровый номер объекта и адрес.

Если КЭП нет, запросите выписку в МФЦ. Вам понадобится паспорт и подтверждение оплаты госпошлины.

Стоимость получения выписки из Росреестра в 2021 году составляет 460 рублей при предоставлении документа на бумажном носителе и 290 рублей (6), если вы готовы получить только электронный вариант на почту. Оба варианта имеют равную юридическую силу. Срок предоставления сведений — 5 дней.

Что будет, если обременение не снимать?

Фактическое погашение закладной банком означает формальное снятие обременения, но без внесения этих сведений в Росреестр действие не завершено и не имеет юридической силы при проведении последующих сделок с недвижимостью. Если обременение не снято, вы не сможете продать, подарить, завещать объект.

Если заемщик по причинам не может снять обременение сам, для обращения в Росреестр можно оформить доверенность. Если заемщик скончался, обременение снимается в судебном порядке при условии, что долг перед банком погашен.

Аналогично через суд можно снять обременение, если вы купили квартиру с ипотекой, но продавец отказывается это делать самостоятельно. Для обращения необходимо подготовить выписки банка о закрытии кредита, справку о состоянии расчетов по кредитному счету, договор , документы о праве собственности.

Некоторые банки инициируют снятие обременения самостоятельно и автоматически после завершения клиентом выплат по ипотечному договору. Это не является законодательно закрепленным правилом и делается для повышения лояльности клиентов, сокращения сделок на мониторинге и упорядочивания хранимой информации. Услуга может предоставляться платно и, как правило, занимает больший срок, чем самостоятельное обращение заемщика в госорган: на обмен документами нужно время. При снятии обременения банком новая выписка ЕГРН не предоставляется, поскольку требуется уплата пошлин. Клиент просто получает уведомление, что процедура завершена.

Могут ли отказать

Отказы при подаче заявления встречаются. Они связаны с подачей неполного комплекта документов или ошибках при заполнении форм, а также если у заемщика остался долг перед банком. Именно для этого вы должны получить справку о состоянии расчетов непосредственно перед обращением в Росреестр.

Рекомендуем

Приобретение строящегося или готового жилья от застройщика на условиях льготной ипотеки с господдержкой по субсидированной ставке — выгодный способ обрести свое жилье.

Читайте также: