Депозитно имущественные счета это

Обновлено: 06.05.2024

1. Должник вправе внести причитающиеся с него деньги или ценные бумаги в депозит нотариуса, а в случаях, установленных законом, в депозит суда - если обязательство не может быть исполнено должником вследствие:

1) отсутствия кредитора или лица, уполномоченного им принять исполнение, в месте, где обязательство должно быть исполнено;

2) недееспособности кредитора и отсутствия у него представителя;

3) очевидного отсутствия определенности по поводу того, кто является кредитором по обязательству, в частности в связи со спором по этому поводу между кредитором и другими лицами;

4) уклонения кредитора от принятия исполнения или иной просрочки с его стороны.

1.1. Утратил силу с 1 июня 2018 года. - Федеральный закон от 23.05.2018 N 120-ФЗ.

2. Внесение денежной суммы или ценных бумаг в депозит нотариуса или суда считается исполнением обязательства.

Нотариус или суд, в депозит которого внесены деньги или ценные бумаги, извещает об этом кредитора.

3. Во всякое время до получения кредитором денег или ценных бумаг из депозита нотариуса либо суда должник вправе потребовать возврата ему таких денег или ценных бумаг, а также дохода по ним. В случае возврата должнику исполненного по обязательству должник не считается исполнившим обязательство.

4. В случае передачи нотариусу на депонирование движимых вещей (включая наличные деньги, документарные ценные бумаги и документы), безналичных денежных средств или бездокументарных ценных бумаг на основании совместного заявления кредитора и должника к таким отношениям подлежат применению правила о договоре условного депонирования (эскроу), поскольку иное не предусмотрено законодательством о нотариате и нотариальной деятельности.

Комментарий к ст. 327 ГК РФ

1. Комментируемая статья распространяется на ситуации, когда по причинам, не связанным с должником, исполнение им обязательства лично кредитору становится невозможным. В подобных случаях должник вправе освободиться от лежащей на нем обязанности внесением долга в депозит нотариуса, а в установленных законом случаях - в депозит суда.

2. Круг обстоятельств, дающих должнику право воспользоваться механизмом комментируемой статьи, перечислен в п. 1 исчерпывающим образом и не подлежит расширительному толкованию.

3. В отличие от законодательства ряда стран, исключающих из числа возможных предметов депонирования лишь вещи, хранение которых невозможно в силу их свойств, в частности скоропортящиеся вещи (ст. 534 ГК Азербайджана, ст. 436 ГК Грузии, ст. 446 ГК Туркмении), комментируемая статья ограничивает применение рассматриваемого способа только обязательствами, предметом которых является передача в собственность денег или документарных ценных бумаг.

Исходя из смысла комментируемой статьи, а также положений гл. XV Основ законодательства о нотариате следует признать, что отечественная правовая система исключает и такой вариант депонирования, как внесение под условием встречного исполнения, известный многим развитым правопорядкам.

4. Внесение долга в депозит нотариуса (суда) в силу п. 2 комментируемой статьи приравнивается к надлежащему исполнению и, соответственно, прекращает обязательство должника (см. ст. 408 ГК и коммент. к ней). Однако подобные последствия наступают только при условии, что совершенные должником действия соответствуют требованиям, предъявляемым к надлежащему исполнению обязательства. В частности, в соответствии со ст. 87 Основ законодательства о нотариате принятие в депозит денежных сумм и ценных бумаг должно производиться нотариусом по месту исполнения обязательства (специальное правило о месте депонирования предусмотрено п. 7 ст. 84.8 Закона об акционерных обществах).

Если должник, используя право, предусмотренное комментируемой статьей, внес в срок, предусмотренный обязательством, причитающиеся с него денежные средства в депозит нотариуса (суда), денежное обязательство считается исполненным своевременно и проценты, в том числе предусмотренные ст. 395 ГК, на сумму долга не начисляются (п. 8 Постановления ВС и ВАС N 13/14).

5. О поступлении денежных сумм или ценных бумаг нотариус (суд) извещает кредитора и по его требованию выдает причитающиеся денежные суммы и ценные бумаги.

6. Возврат денежных сумм или ценных бумаг лицу, внесшему их в депозит, допускается лишь с письменного согласия лица, в пользу которого сделан взнос, или по решению суда (ст. 88 Основ законодательства о нотариате).

Такое судебное постановление, очевидно, может состояться при доказательстве ошибочности депонирования. Вопрос об иных основаниях возврата депонирования зависит от решения проблем срока депонирования, принадлежности депонированного и возможности забрать депонированное. Действующее законодательство не содержит прямого ответа на эти вопросы. (Анализ доктринальных позиций см. в кн.: Сарбаш С.В. Исполнение договорного обязательства. С. 589 - 609.)

7. В случае, когда основанием внесения долга в депозит явилась просрочка кредитора (подп. 4 п. 1 комментируемой статьи), использование рассматриваемого способа защиты нарушенного права не исключает право должника требовать возмещения причиненных такой просрочкой убытков (см. ст. 406 ГК и коммент. к ней).

Судебная практика по статье 327 ГК РФ

Оценив представленные в материалы дела доказательства по правилам статей 71 Арбитражного процессуального кодекса Российской Федерации, суд апелляционной инстанции установил факт неисполнения ответчиком обязательства по предоставлению равноценного возмещения на основании вступившего в законную силу решения Арбитражного суда Московской области по делу N А41-78774/15, и учитывая обстоятельства направления истцом претензии об исполнении решения суда с реквизитами для перечисления возмещения, а также непредставление министерством доказательств невозможности перечисления денежных средств в размере 21 071 008 руб. напрямую в адрес общества, как и иных оснований, предусмотренных статьей 327 Гражданского кодекса Российской Федерации, удовлетворил иск.

Королева А.Н. от получения денежных средств, что соответствует положениям статей 327, 491 Гражданского кодекса Российской Федерации (далее - ГК РФ).

Довод истца о злоупотреблении ответчиком своими правами в виде продажи доли в уставном капитале общества со ссылкой на положения статьи 10 ГК РФ суды отклонили, посчитав его необоснованным.

Удовлетворяя иск, суд руководствовался статьями 165.1, 309, 312, 316, 322, 323, 327, 340, 349, 350, 361, 363, 383 - 385, 810, 819 Гражданского кодекса Российской Федерации и, исследовав и оценив в порядке, предусмотренном статьей 71 Арбитражного процессуального кодекса Российской Федерации, представленные сторонами доказательства, исходил из отсутствия доказательств надлежащего исполнения заемщиком обязательств, наличия оснований для применения к поручителям (ответчики) соответствующей ответственности.

Как следует из судебных актов, по результатам исследования и оценки представленных в настоящее дело доказательств, с учетом правовых позиций, сформулированных в постановлении Конституционного Суда Российской Федерации от 21.02.2014 N 3-П, суды пришли к единому выводу об отсутствии правовых оснований для удовлетворения требований, заявленных Голиковым А.А. и Степановым О.В., поскольку установили, что оспариваемые истцами решения приняты обществом и регистрирующим органом с соблюдением требований закона. При этом судами указано на то, что внесение истцами денежных средств в депозит нотариуса противоречило положениям статей 15, 19 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью", статьи 327 Гражданского кодекса Российской Федерации, являлось недобросовестным, заведомо направленным на признание увеличения уставного капитала общества несостоявшимся.

Удовлетворяя заявление, суды руководствовались статьями 113, 125, 127 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)", статьей 327 Гражданского кодекса Российской Федерации, статьей 87 Основ законодательства Российской Федерации о нотариате от 11.02.1993 N 4462-1 и пришли к выводу о погашении требований кредиторов обществом "Арпеджио" путем внесения в депозит нотариуса денежных средств в требуемом размере.

Разрешая спор, суды первой и апелляционной инстанций, руководствуясь положениями статей 313 и 327 Гражданского кодекса Российской Федерации, а также статьи 33 и пункта 3 статьи 48 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" (далее - Закон о банкротстве), исходили из того, что основания для введения процедуры наблюдения отсутствуют, поскольку задолженность перед заявителями погашена в полном объеме.

Осуществляя процессуальную замену, суд первой инстанции руководствовался положениями статьи 48 Арбитражного процессуального кодекса Российской Федерации, а также статей 313 и 327 Гражданского кодекса Российской Федерации и исходил из того, что банк как третье лицо исполнил обязательство должника перед Мещенковой М.Е. в полном объеме, в его действиях отсутствуют признаки злоупотребления правом, в связи с чем имеются основания для осуществления правопреемства на стороне заявителя по делу с Мещенковой М.Е. на банк.

Полагая, что спорная задолженность перед компанией перешла к нему на основании статей 311 и 327 Гражданского кодекса Российской Федерации, банк обратился в арбитражный суд с ходатайством о процессуальном правопреемстве.

Отказывая в проведении процессуальной замены, суды трех инстанций, сославшись на положения статьи 10 Гражданского кодекса Российской Федерации и статьи 48 Арбитражного процессуального кодекса Российской Федерации, пришли к выводу, что действия банка совершены исключительно с целью изменения очередности рассмотрения поданных в суд заявлений о банкротстве и введения "контролируемой" процедуры через утверждение собственного конкурсного управляющего. В действиях банка прослеживаются признаки злоупотребления правом, в связи с чем положения статьи 313 Гражданского кодекса Российской Федерации в рассматриваемой ситуации не применимы.

Полагая, что спорная задолженность перед компанией перешла к нему на основании статей 313 и 327 Гражданского кодекса Российской Федерации, банк обратился в арбитражный суд с ходатайством о процессуальном правопреемстве.

Отказывая в проведении процессуальной замены, суды трех инстанций, сославшись на положения статьи 10 Гражданского кодекса Российской Федерации и статьи 48 Арбитражного процессуального кодекса Российской Федерации, пришли к выводу о совершении банком действий исключительно с целью изменения очередности рассмотрения поданных в суд заявлений о банкротстве и введения "контролируемой" процедуры через утверждение собственного конкурсного управляющего. Усмотрев в действиях банка признаки злоупотребления правом, суды сочли неприменимыми в рассматриваемой ситуации положения статьи 313 Гражданского кодекса Российской Федерации.

Рассматривая указанный вопрос, суды первой и кассационной инстанций руководствовались статьями 10, 313, 327 Гражданского кодекса Российской Федерации, статьями 33, 48 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" и исходили из того, что основания для введения процедуры наблюдения в отношении компании отсутствуют, поскольку задолженность перед Бойчуком А.М. погашена в полном объеме Пановым К.В. Доказательств злоупотребления Пановым К.В. правом судам не представлены.

Разрешая спор, суды трех инстанций, исходили из того, что по смыслу статей 313 и 327 Гражданского кодекса Российской Федерации перечисление денежных средств для общества "Астерия" на депозит суда не может быть признано исполнением обязательства за должника, влекущим погашение материального требования кредитора к должнику. Доводов же о необходимости перечисления денежных средств непосредственно на депозит суда с учетом оснований, указанных в пункте 1 статьи 327 Гражданского кодекса Российской Федерации, равно как и ссылок на предусмотренные законом случаи, дающие право исполнить обязательство третьим лицом способом внесения денежных средств на депозит суда, не приведено.

Депозиты для юридических лиц — это счета, которые открывают компании и индивидуальные предприниматели, чтобы получить на вложенную сумму процент, который установил банк.

Обычно депозиты открывают для размещения денег, которые в течение определённого срока не будут использовать в бизнесе.

Чем депозиты для юрлиц отличаются от других

Банковские вклады юридических лиц и ИП отличаются от тех, которые банки предлагают физическим лицам.

У банков есть готовые предложения, но процентная ставка и остальные условия обсуждаются индивидуально в зависимости от суммы депозита и срока его размещения.

Процентные ставки для юрлиц, ИП, глав фермерских хозяйств и физических лиц, которые занимаютя частной практикой, устанавливают отдельно.

Например, если юридическое лицо размещает вклад на сумму от 10 до 30 миллионов рублей на 1-3 месяца по пополняемому депозиту, то ставка в течение этого срока не будет меняться.

Допустим, банк для этого вклада установил ставку 3,51%. Чтобы повысить доходность вклада и процентную ставку до 4,4%, нужно разместить такой вклад на один год.

Тарифы для ИП по точно такому же депозиту будут другими:

- Процентная ставка по вкладу от 10 до 30 миллионов рублей на 1-3 месяца составит 2,73%.

- При увеличении срока депозита до 1 года — 3,52%.

Важно. Большинство банков не указывают процентные ставки по вкладам. Чтобы их уточнить, обратитесь в банк или скачайте файл с информацией о ставках на сайте банка.

Виды депозитов

- Срочный. Юрлицо вносит на счёт сумму и хранит в течение срока, установленного договором.

- До востребования. Вклад с минимальным доходом. Его плюс в том, что можно снять деньги, когда они понадобятся.

- Условный. Деньги находятся на депозитном счёте до наступления определённых условий, которые указывают в договоре.

- НАУ-счёт. Счёт, который совмещает возможности депозитного и расчётного счетов. Можно пользоваться счётом для платежей и одновременно получать проценты на остаток по итогам периода, например, месяца.

- Депозит с возможностью получить кредит. Можно получить заём на особых условиях под оговоренный процент.

- Депозит с прогрессирующей процентной ставкой. Размер процентов, которые начисляют по вкладу, увеличивается.

- Вклад с предварительной выплатой процентов. Юридическое лицо получает доход сразу как только подписан договор. Но не может снимать деньги со счёта, пока не закончится срок размещения.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как пользоваться депозитным счётом

Юрлицо и предприниматель не могут пользоваться депозитным счётом точно так же, как расчётным. Это значит, что на этот счёт нельзя зачислять деньги, которые потом будут использовать в сделках.

Депозитный счёт можно открыть в любом банке, независимо от того, где открыт расчётный счёт организации. Лучше депозит и расчётный счёт открыть в одном банке, чтобы не тратить время на подготовку пакета документов.

Документы для открытия депозита юрлицом

- Паспорт или другой документ, удостоверяющий личность.

- Документ, который подтверждает полномочия на заключение договора.

- Оригинал или копия устава или учредительного договора.

- Выписка из ЕГРЮЛ.

- Лицензия, если нужна.

- Информация о компании в соответствии с законом №115-ФЗ года по форме, которую предоставляет банк.

- Решение уполномоченного органа об открытии депозита в тех случаях, которые предусмотрены законами об акционерных обществах, ООО, НКО, автономных учреждениях, государственных и муниципальных предприятиях.

Документы для открытия депозита ИП

- Паспорт или другой документ, удостоверяющий личность физлица или его представителя.

- Документы, которые подтверждают полномочия представителя ИП.

- Лист записи ЕГРИП или свидетельство о постановке на учёт в налоговой. Банк может самостоятельно сформировать запрос по паспортным данным ИП на сайте ИФНС.

- Выписка из ЕГРИП, заверенная налоговой. Формируется по запросу банка.

- Лицензии на осуществление деятельности, если они есть.

- Информация об ИП в соответствии с законом № 115-ФЗ по форме, которую предоставляет банк.

На каких условиях предлагают депозиты юрлицам

Сегодня банки предлагают самые разные условия по депозитам для юридических лиц и индивидуальных предпринимателей.

Минимальные и максимальные суммы

Многие банки предлагают депозиты без ограничения минимальной суммы. Можно начать с одного рубля.

Максимальные суммы чаще всего ограничиваются: предельная сумма вклада у разных банков может составлять от 100 до 300 миллионов рублей.

Минимальные и максимальные сроки

По срочным вкладам предлагают самый минимальный срок — один день. Максимальный срок составляет три года.

Минимальные и максимальные ставки

Минимальная процентная ставка по депозитам для ИП — 1, 3% при минимальной сумме вклада 1 млн. рублей и сроке 1 месяц.

Для юридических лиц минимальная ставка выше. Например, если минимальная сумма вклада — 10 миллионов и срок депозита 6 месяцев, то можно рассчитывать на ставку 3, 27%.

Самый высокий процент по долгосрочным депозитам — 8%, если юрлицо или ИП вкладывает 10 млн. рублей на полтора года.

Перед тем, как открыть депозит, разберитесь в тонкостях его использования:

- Уточните процентные ставки и сроки размещения.

- Узнайте, можно ли снять деньги досрочно и какие проценты будут начислять по вкладу в этом случае.

- Выясните, можно ли открыть депозит онлайн.

Статья актуальна на 08.02.2021

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Финансовые средства организации, которые нет необходимости использовать сразу в хозяйственном обороте, зачастую размещаются на депозитных счетах в банке. За пользование финансовыми средствами организации банк начисляет ей проценты. (ст. 834 ГК РФ).

Вопрос: Как отразить в учете организации получение процентов по депозиту в меньшей сумме в связи с досрочным расторжением организацией договора банковского вклада, заключенного в прошлом году?

Организация 26 декабря прошлого года разместила на депозитном счете в обслуживающем банке денежные средства в сумме 3 000 000 руб. сроком на 270 дней под 10% годовых. Проценты выплачиваются единовременно по окончании срока действия договора банковского вклада. В случае досрочного расторжения договора процентная ставка, согласно условиям договора, снижается до 1% годовых. 31 марта текущего года в связи с нехваткой оборотных средств организация расторгла договор банковского вклада.

Согласно условиям учетной политики организация составляет промежуточную бухгалтерскую отчетность ежемесячно.

Посмотреть ответ

Договор банковского вклада

Бухгалтер работает с уже имеющимся договором, при этом обращает внимание на ряд существенных моментов:

- На какой срок размещен депозит.

- Будет ли пополняться размещенный вклад.

- Каков механизм начисления процентов при досрочном расторжении. Обычно эти условия оговариваются в тексте договора, но если такая информация отсутствует, следует руководствоваться нормой ГК РФ (ст. 837 — 5), по которой размер процентов приравнивается к аналогичным по вкладам до востребования.

- Сроки и порядок выплат. Проценты начинают начисляться со следующего дня после размещения средств до даты возврата организации этих средств (ГК РФ ст. 839 п. 1), а выплачиваются по периодам, указанным в договоре. Как правило, это месяц или квартал. Если условие не оговорено, по умолчанию берется в расчет квартал. Не истребованные организацией проценты добавляются к сумме вклада, на которую начисляются новые проценты (ГК РФ ст. 839 п. 2).

Важно знать и способ начисления процентов. При простых процентах за основу берется вложенная сумма, на которую начисляются проценты. Базовая сумма не увеличивается. Выплата производится по периодам. При сложных проценты добавляются к величине вклада и на вновь образованную сумму начисляются проценты. Выплачиваются в день возврата депозита одной суммой.

Рассмотрим обе ситуации на примере. Пусть вложено 20000 рублей под 9% годовых сроком на 2 года.

Простые проценты. В первый год будет получено 20000*9%= 1800 рублей и столько же – во второй год. Общая сумма вклада с процентами составит 20000+1800+1800 = 23600 рублей.

Сложные проценты. В первый год будет получено 20000*9%= 1800 рублей. Во второй год:

- 20000+1800=21800 рублей – базовая сумма.

- 21800*9% = 1962 рубля – проценты.

Общая сумма (с процентами) составит 20000+1800+1962 = 23762 рубля.

Бухгалтерский учет

Для учета депозита могут применяться счета:

Выбранную методику следует зафиксировать в учетной политике. Зачисление денег во вклад и закрытие депозита производятся на этих счетах в проводках со счетами 51, 52. Проценты учитывают и с использованием счетов 91 и 76.

Проводки при начислении процентов по простому варианту:

- Д 55.3(58) К51(52) — перечислен на хранение вклад.

- Д 76 К91.1 — начислены проценты по депозиту.

- Д 51 (52) К76 — получены на счет проценты по депозиту (в зависимости от условий договора — за весь период договора или помесячно, поквартально).

- Д 51(52) К 55.3(58) — возврат денег с депозита.

Проводки при начислении сложных процентов:

- Д 55.3(58) К51(52) — перечислен на хранение вклад.

- Д 55.3(58) К91.1 — начислены проценты по депозиту за месяц (каждый месяц база увеличивается на сумму процентов, исчисленных в предыдущем периоде).

- Д 51(52) К 55.3(58) — возврат денег с депозита и процентов.

При досрочном расторжении договора нужно учитывать, с какой периодичностью выплачиваются проценты, простая или сложная методика начисления была применена, произошло ли расторжение и заключение договора в один год или в разные годы.

Воспользуемся данными приведенного выше примера. Вложено 20000 рублей под 9% годовых, начисление по методу простых процентов. За 1,2,3-й месяцы одного квартала начислено организацией: 1800/365 *(30+30+31) = 448,77 рубля. Банк рассчитал этот же период по пониженной ставке 0,01%:

- 20000*1%= 200 годовых.

- 200/365 *(30+30+31)= 49,86 рублей.

- 448,77- 49,86=398,91 – излишне начисленные организацией проценты, корректируемая сумма.

Налоговый учет

Сумма депозита не является расходом для целей НУ ни при использовании общего налогового режима (ОСНО), ни при работе организации на УСН; возврат такой суммы после окончания действия депозитного договора не признается доходом (ст. ст. 270-1, 346.16, 346.15, 251-1 п.п.10 НК РФ.)

Проценты по депозиту не затрагивают налоговую базу НДС. Об этом неоднократно писал Минфин в своих разъяснениях и письмах (например, документ №03-07-15/41198 от 04-10-13).

В то же время, согласно ст. 250-1 НК РФ, проценты по депозиту есть внереализационный доход организации, который следует фиксировать в учетных данных каждый месяц, вне зависимости от условий выплат и начисления процентов по договору. Кроме того, проценты следует отразить на дату расторжения договора (ст. 271 – 6 абз. 1,3 НК РФ). Суммарно проценты рассчитываются так, как указано в договоре.

УСН также признает проценты по вкладам доходом на сновании ст. 346.15-1 НК РФ. Простые проценты включаются в доходную часть для целей НУ в день поступления на банковский счет организации, а сложные – в день присоединения процентов к сумме депозита.

В случае расторжения договора досрочно при начислении процентов банком применяется сниженная ставка, а у клиента банка проценты рассчитываются и каждый месяц включаются в доходы, по первоначальным условиям договора.

При расчете налога на прибыль (ОСНО) образуется разница. Ее необходимо откорректировать. Если договорные взаимоотношения с банком начались и окончились в одном году, то данные по отчетным периодам корректируются подачей уточненных деклараций либо внесением данных на уменьшение в декларацию того периода, когда договор был расторгнут (ст. 81-1, ст. 54-1 НК РФ).

Завышенный доход, отраженный в различных налоговых периодах, корректируют декларированием уточненных данных за соответствующий период либо включением лишней доходной суммы в убытки прошлого периода (ст. 265-2-1 НК РФ).

При УСН, если выплата процентов осуществлялась по окончании срока договора, проблем не возникнет. Фактически перечисленная сумма включится в данные соответствующего периода.

Расчеты процентных сумм производятся банком и включаются в доходы в исчисленной им сумме. При досрочном прекращении действия договора организация может снизить свою налоговую базу на величину излишне полученного в прошлом периоде дохода.

Внимание! Если договор заключен и прекращен в одном месяце, доход следует признать на день прекращения договорных обязательств. Процентная ставка берется исходя из условия срочного истребования организацией депозитной суммы.

Главное

Проценты по депозиту считаются в учете прочими доходами. Они отражаются на счете 91 в корреспонденции со счетами 55.3, 58, 76. В случае досрочного расторжения договора с банком, заключенного в текущем году, сумма излишне начисленных процентов сторнируется в организации по кредиту 91.1, а если договор заключен в минувшем году, но расторгнут в текущем, проценты признаются убытками прошлых периодов и списываются на Д91.2 прямой проводкой.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Депозит Сбербанка — один из самых востребованных финансовых продуктов главного банка страны. Это вклад. То есть человек кладет деньги на специальный счет, и банк начисляет на этот капитал проценты. Так клиент увеличивает размер своих сбережений и защищает их от действия инфляции.

- Что такое депозитный счет в Сбербанке

- Условия размещения вклада в Сбербанке

- Что нужно знать о вкладах

- Депозитные программы Сбербанка

- Сохраняй

- Пополняй

- Управляй

- Пенсионный

- О процентной ставке

Рассмотрим, что такое депозит Сбербанка, как он работает, какую прибыль можно получить. Большинство потенциальных вкладчиков выбирают для хранения средств именно этот банк. Причина — в надежности Сбербанка. Это финансовая компания, которой доверяют больше остальных. Что она предлагает вкладчикам — на Бробанк.ру.

Что такое депозитный счет в Сбербанке

В банках можно открывать разные виды счетов. Кому-то реквизиты нужны просто для расчетов, а кто-то желает найти выгодный и надежный вариант сохранения денежных средств. Для последнего как раз и подходят вклады. Иначе их называют депозитными счетами.

Преимущества открытия вклада в Сбербанке:

- надежный банк, который точно не закроется;

- участвует в программе страхования вкладов. То есть при наступлении страхового случая АСВ вернет клиенту его капитал;

- ассортимент депозитных программ с различными функциями;

- есть специальное предложение для пенсионеров. Многие граждане получают пенсию через Сбер, им будет особо выгодно и удобно пользоваться вкладами обслуживающего банка;

- большое количество отделений, что позволяет оперативно решать возникшие вопросы;

- удобный банкинг, доступ в который предоставляется бесплатно. Вкладчик в любой момент сможет зайти в систему, посмотреть состояние счета.

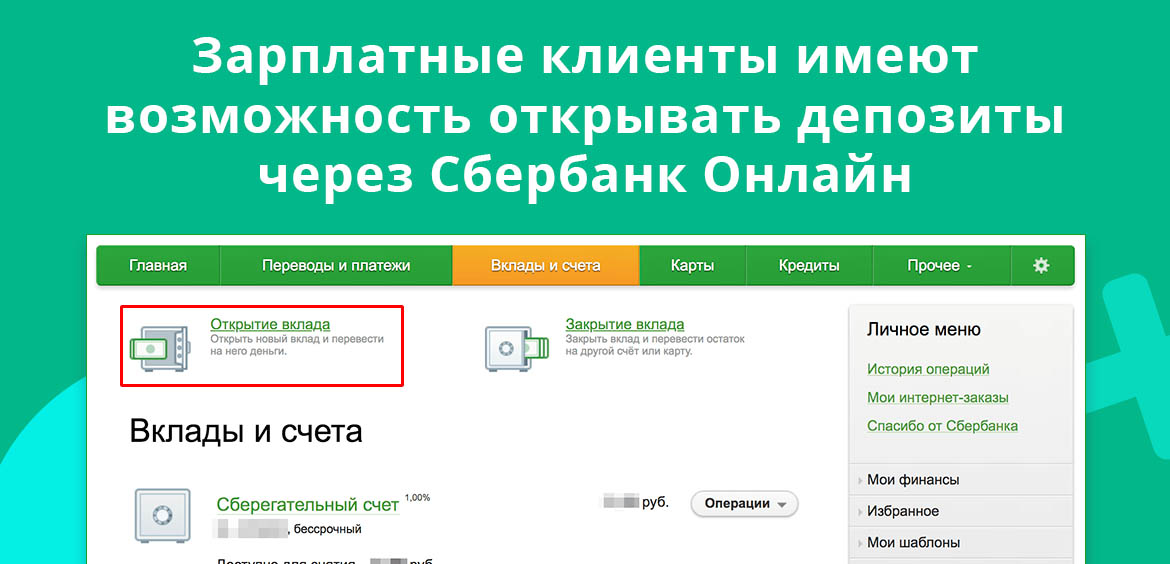

Часто депозиты в Сбербанке открывают граждане, которые обслуживаются в нем как зарплатные клиенты. Это действительно удобно. Они могут открывать депозитные счета в Сбербанк Онлайн без посещения офиса, могут регулярно переводить деньги с зарплатного счета на депозитный (при условии, что открыт вклад с возможностью пополнения).

Условия размещения вклада в Сбербанке

Завести депозитный счет может любой гражданин РФ, достигший 18 лет. Для открытия необходим единственный документ — паспорт. Возможна и регистрация вклада родителем/опекуном на ребенка.

Сразу при открытии вклада клиент вносит на него деньги. Сбербанк указывает минимальную сумму, которую нужно разместить. Но это — не проблема, так как операция возможна при наличии на руках даже только 1000 рублей.

Действующие клиенты Сбербанка могут открывать вклады онлайн через банкинг. Пополнение проводится с собственной карты или расчетного счета.

Что нужно знать о вкладах

Все российские банки в части депозитных счетов работают идентично. Они разрабатывают ряд программ с различными опциями, чтобы потенциальный вкладчик смог найти лучший для своей ситуации продукт. Сбербанк — не исключение, здесь есть депозиты для всех возможных целей.

Основные моменты, которые следует знать:

- вклады имеют срочный тип, то есть открываются на определенный период — от пары месяцев до 2-3 лет;

- если изъять деньги со счета до окончания срока действия договора, все начисленные проценты сгорят;

- можно выбрать удобную схему начисления процентов. Например, получать их ежемесячно (начисляются на размещенную сумму), ежегодно или в конце действия договора;

- можно применять капитализацию. То есть начисляемые периодически проценты будут суммироваться с основной суммой. Она увеличивается, постоянно растет и доходность (проценты каждый раз начисляются на более весомую сумму);

- по окончанию срока размещения можно применить пролонгацию — снова начать действие вклада, то есть продлить его. Можно выбрать эту же программу или другую.

Все вкладчики беспокоятся о безопасности своих средств, поэтому часто выбирают именно Сбербанк, потому что доверяют ему. Но по факту вкладчики всех банков защищены законом. Все депозиты автоматически страхуются (за счет банка). Страховая сумма — 1,4 млн. рублей на одного клиента конкретного банка. Если вдруг банк исчезнет, его клиент получает компенсацию.

Эксперты не рекомендуют держать в одном банке более 1,4 млн. На всякий случай. Но именно в Сбербанке люди не бояться разместить более весомый лимит. Компания действительно надежная. Это самый значимый российский банк, опекаемый государством.

Обратная сторона медали — низкие ставки Сбербанка. Именно он устанавливает самую низкую доходность среди банков РФ. Поэтому стоит рассматривать и другие банки для размещения депозита.

Депозитные программы Сбербанка

Мы рассмотрели, что такое депозит в Сбербанке, теперь изучим конкретные предложения. Перед выбором подходящей программы нужно определиться с несколькими важными критериями:

- Сколько вы хотите положить на депозитный счет.

- Планируете ли вы пополнять его. Если да, вклад нужен для накоплений, выбирайте программы с возможностью пополнения.

- Будут ли вам требоваться деньги со вклада. Если да, продукт должен предполагать возможность частичного обналичивания. Но учитывайте, что ставки по таким депозитам стандартно ниже среднего.

- С какой периодичностью вы планируете получать проценты, будете ли подключать капитализацию или снимать проценты (обычно зачисляются на карту каждый предусмотренный договором период).

- На какой срок хотите сделать размещение средств.

Это основные аспекты, которым стоит уделять внимание при выборе депозитной программы. Для удобства изучения вариантов рассмотрим каждый вклад Сбербанка и сделаем информационную таблицу.

Сохраняй

Классическая депозитная программа без снятия и пополнения. Вы кладете средства на счет на выбранный период и забываете о деньгах. Они работают сами собой, проценты начисляются ежемесячно и подвергаются капитализации. Но можно выбрать вариант их выплаты на карту.

Пополняй

Специальный продукт для граждан, которые желают делать накопления. На таком вкладе удобно копить на крупную покупку, например, на квартиру, автомобиль, первый взнос по ипотеке. Ключевая особенность — возможность пополнения депозитного счета без ограничений. При этом проценты также можно либо капитализировать, либо забирать переводом на карту.

Управляй

Депозит для тех, кто желает максимально свободно пользоваться своими деньгами, но при этом держать их на вкладе. Плюс программы — можно и пополнять счет, и снимать с него частично деньги. Банк установил пороги неснижаемого остатка в 30 000, 100 000 и 400 000 рублей. До этого предела снимать деньги можно без потери процентов. Но чем выше уровень неснижаемого остатка, тем выше доходность.

Пенсионный

Специальное предложение для пенсионеров и для граждан, получающих социальные выплаты. Максимально свободная программа. Можно пополнять счет, снимать с него деньги, для открытия счета достаточно положить на него 1 рубль. Максимально удобна программа тем, что получает госвыплаты через Сбербанк: можно напрямую управлять депозитом через онлайн-банк. Срок заключения договора — строго три года.

Сравнительная таблица депозитов Сбербанка:

| Вклад | Мин. сумма | Сроки | Ставки | Пополнение | Снятие |

| Сохраняй | 1000 | 1-36 мес. | 1,7-3,5% | нет | нет |

| Пополняй | 1000 | 3-36 мес. | 2,3-3,15% | есть | нет |

| Управляй | 30 000 | 3-36 мес. | 1,45-2,8% | есть | есть |

| Пенсионный | 1 рубль | 3 года | 3,5-3,67% | есть | есть |

Указанные проценты актуальны на третий квартал 2020 года. Текущие показатели могут быть несколько иными, но в сравнении программы все равно будут идентичны по показателям.

О процентной ставке

Обратите внимание, что Сбербанк по каждому вкладу устанавливает сетку процентных ставок. Он указывает диапазон, точный процент зависит от нескольких факторов: где открывается депозит (в офисе или через банкинг), на какой срок, будет ли действовать капитализация, сколько денег лежит на счету.

Для примера — сетка ставок по самой популярной депозитной программе Сбербанка Пополняй. Такими будут проценты, если вклад открывается стандартно через офис:

А такими будут проценты, если речь о действующем клиенте, который открывает депозитный счет через Сбербанк Онлайн. Как видно, в этом случае доходность будет несколько выше:

Так что, прежде чем обратиться в банк для открытия вклада, обязательно просмотрите сетку ставок по выбранной программе. В результате вы сможете определить, при каком сроке размещения прибыль будет максимальной.

Кроме стандартных депозитов в Сбербанке действуют и премиальные программы. Но их нельзя назвать массовыми, они актуальны для привилегированных клиентов, которые пользуются пакетами услуг Первый и Премьер.

Бухгалтерские проводки по депозитам и процентам, как и по всем другим учетным операциям, должны быть составлены корректно. Ведь от этих записей зависит достоверность бухгалтерской отчетности и даже правильность исчисления налогов. Поговорим в нашей статье о депозитных счетах и счетах бухучета, привязанных к ним, а также о том, какие в учете потребуются бухгалтерские проводки по размещению денег на депозите, их возврату и начислению процентов.

Размещение денег на депозите — что это такое

Если у организации образуются свободные денежные средства, то чтобы они не лежали мертвым грузом на расчетном счете, организация может заставить их работать. Таким образом, деньги, не задействованные в обороте, способны приносить дополнительный доход. Одним из способов получения такого дохода является размещение средств на депозите.

Депозитный счет — это счет в банковском учреждении, на котором лицо размещает свободные денежные средства, а банк согласно условиям подписанного договора начисляет на них проценты в установленном размере. Обычно депозитные договоры заключаются на определенный срок. По его истечении денежные средства возвращаются их владельцу. На данный счет могут зачисляться денежные средства только в качестве вклада.

ВАЖНО! Депозитный счет не предусмотрен для осуществления расчетов по нему с третьими лицами.

Какие счета задействуются в бухгалтерских проводках по учету депозитных операций

ОБРАТИТЕ ВНИМАНИЕ! Способ учета движения денег на депозите организация закрепляет в учетной политике.

Счета 55 и 58 являются активными, поэтому увеличение средств на депозите будет проходить по дебету, а их уменьшение на депозитном счете или возврат владельцу на расчетный счет — по кредиту.

Условия договора банковского вклада (депозита) могут влиять на налоги и бухучет у вкладчика. Как проверить формулировки договора узнайте из Путеводителя по сделкам от КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно изучите материал.

Как составляются бухгалтерские проводки при перечислении средств во вклад - депозит и при их возврате (поступлении на расчетный счет)

Итак, организация приняла решение разместить свободные денежные средства на депозитном счете в банке. Для этого заключается договор банковского вклада (ст. 834, 835 ГК РФ), где прописываются:

- вид вклада;

- сумма, зачисляемая на депозит;

- размер начисляемых банком процентов и периодичность их начисления;

- размер платы за обслуживание депозитного счета;

- срок хранения денежных средств на счете;

- ответственность, предусмотренная для каждой из сторон;

- условия расторжения договора;

- другие условия, согласованные сторонами.

После того как все формальности будут улажены, банк открывает депозитный счет, куда обычно с расчетного счета перечисляются денежные средства организации. При этом на основании первичных документов, в том числе и выписки банка, в учете должна быть сделана запись:

Если перевод был осуществлен с валютного счета, то запись примет вид:

По окончании срока хранения денежных средств на депозитном счете банк обязан вернуть их владельцу на расчетный счет. Проводки по возврату депозита будут следующими:

Начислены проценты по депозиту - проводка в бухгалтерском учете и ее значение для налогового учета

Как мы уже отметили, периодичность начисления процентов, так же как и их ставка, — одно из обязательных условий договора. При начислении процентов у организации — владельца средств на основании банковских документов должна быть сформирована следующая проводка:

Проценты по депозитам должны быть обязательно учтены в качестве внереализационных доходов при расчете налога на прибыль, если организация применяет основной режим, или единого налога при УСН по мере их начисления (либо поступления) — п. 6 ст. 250 НК РФ.

Проценты могут перечисляться на расчетный счет лица по мере их начисления, а могут накапливаться на депозитном счете и выплачиваться единовременно лишь по истечении срока договора. Перечисление процентов на расчетный счет отразится корреспонденцией:

Вы можете подтвердить сделанные нами выводы, в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

На депозите компания может разместить денежные средства, чтобы получить дополнительный доход. В учете появятся записи с использованием счета 55 или 58, где будут отражаться операции по перечислению денег на депозит и их возврату, и счета 91.1, где будут зафиксированы начисленные банком проценты в пользу владельца средств в составе прочих доходов.

В статье были приведены основные бухгалтерские проводки, которые должны появиться в учете при отражении операций по депозитным счетам.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: