Закрытие 26 счета проводки вручную при усн

Обновлено: 04.07.2024

Напомним, что счета 20,23,25,26,44 относятся к документам учета затрат.

В свою очередь, все виды расходов делятся на прямые и косвенные.

Прямые затраты тесно связаны с производством и выпуском продукции, выполнением определенных работ, оказанием комплекса услуг. К ним относятся: стоимость производственного сырья и материалов, аренда заводских мощностей, амортизация рабочего оборудования, зарплата работающего персонала.

Косвенные расходы не относятся конкретно к определенному продукту, например, оплата труда административных работников, использование бухгалтерского принтера, аренда офиса.

Можно сделать ложный вывод из выше перечисленного о том, что все затраты на производство относятся к прямым, но это не так. Например, на производстве имеется оборудование, которое используется не для данного вида продукции, и тогда затраты на его покупку и обслуживание будут косвенными.

Поэтому самое главное – определиться, какие расходы будут прямые, а какие косвенные.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

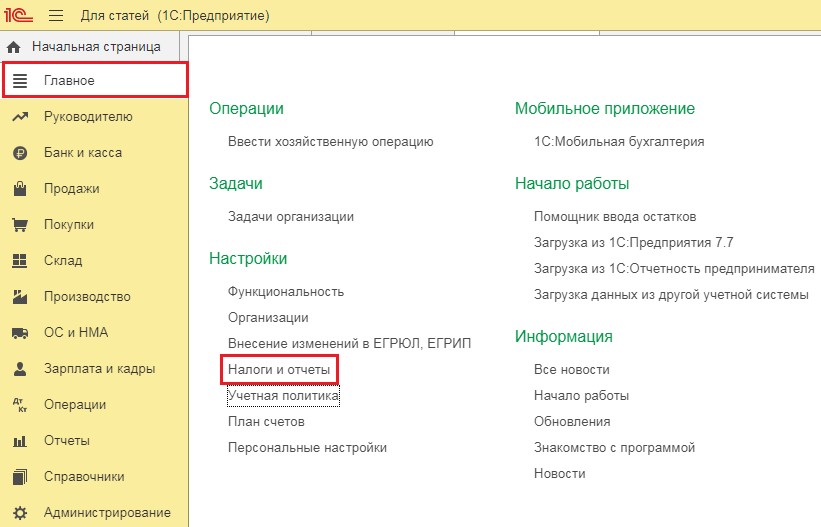

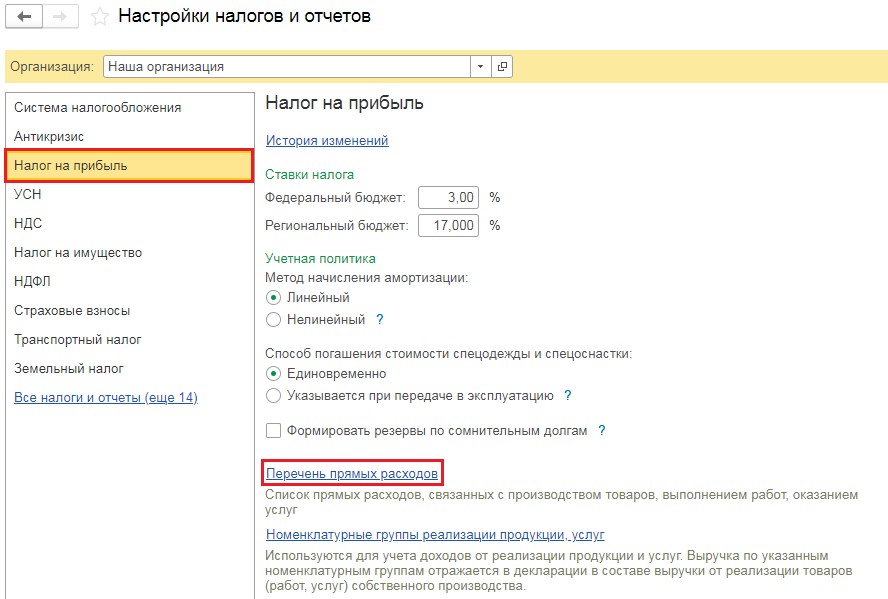

Закрытие 26 счета в 1С

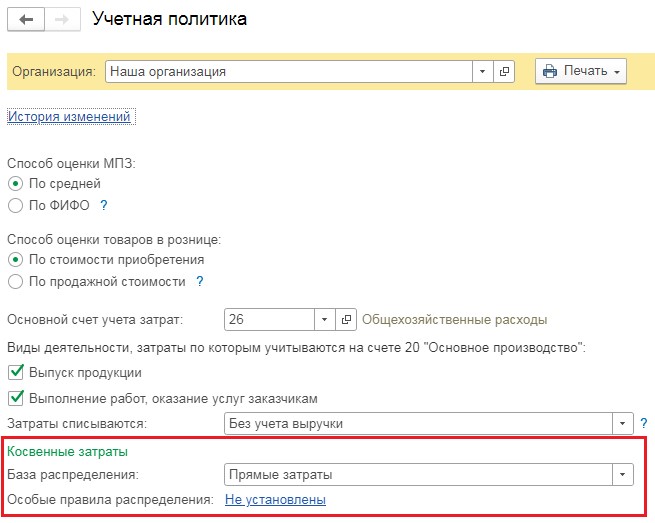

26 счет, как правило, используется для отражения суммы косвенных расходов в статьях общих затрат.

И если раньше на 26 счете можно было отражать расходы на все, что связано с процессом производства, то сейчас нет. Нынешний порядок позволяет отражать в нем лишь расходы управления.

Согласно ФСБУ 5/2019, фактическая себестоимость готовой продукции не включает в себя управленческие расходы, кроме случаев, когда они являются прямыми.

То есть до 2021 года 26 счет мог закрываться на 20,23,29 или 90 счета. Сейчас второй метод в программе не предусмотрен!

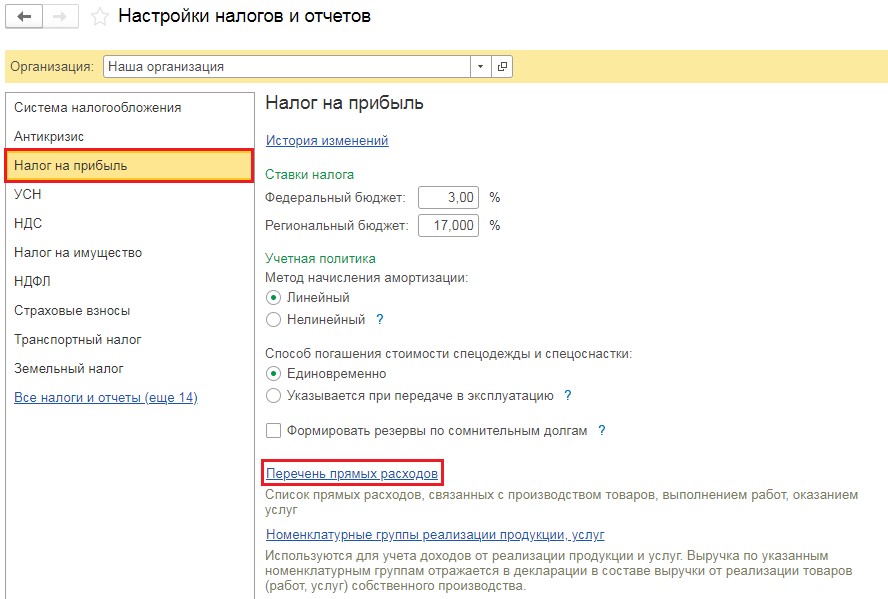

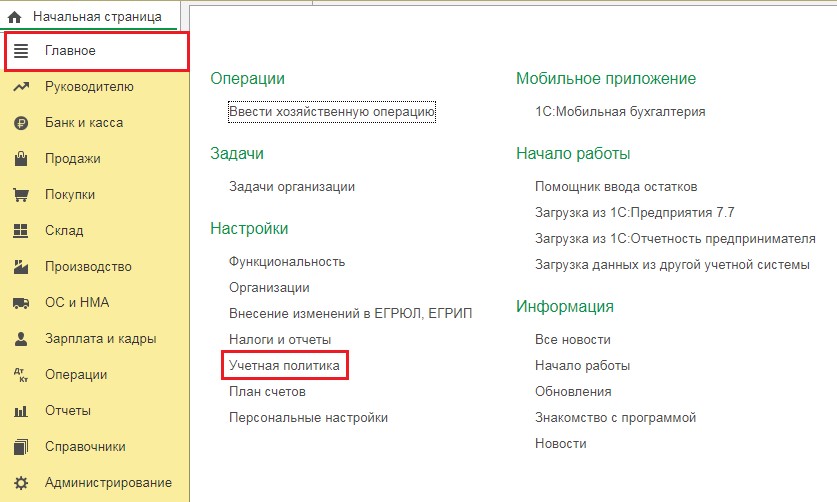

Разберемся с настройками.

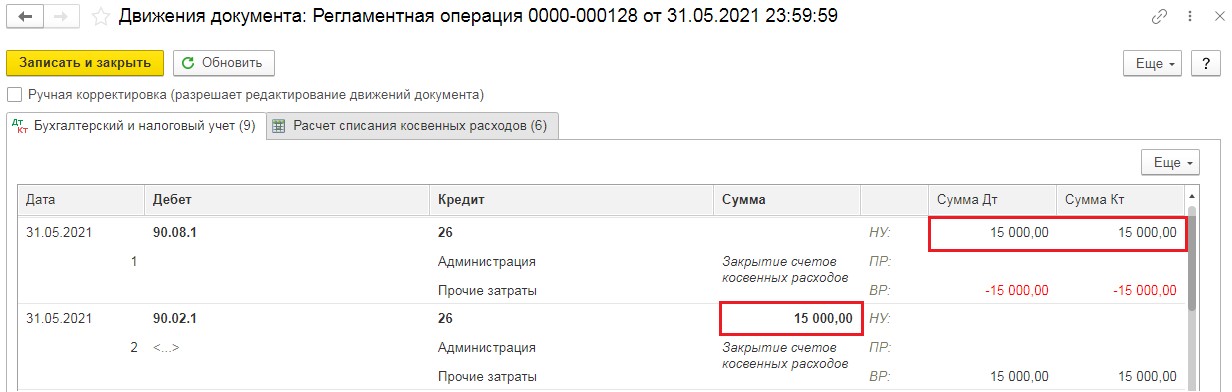

Если хоть одна из галочек установлена, то закрытие 26 счета в бухгалтерском и налоговом видах учета будет на счет 90.08.1

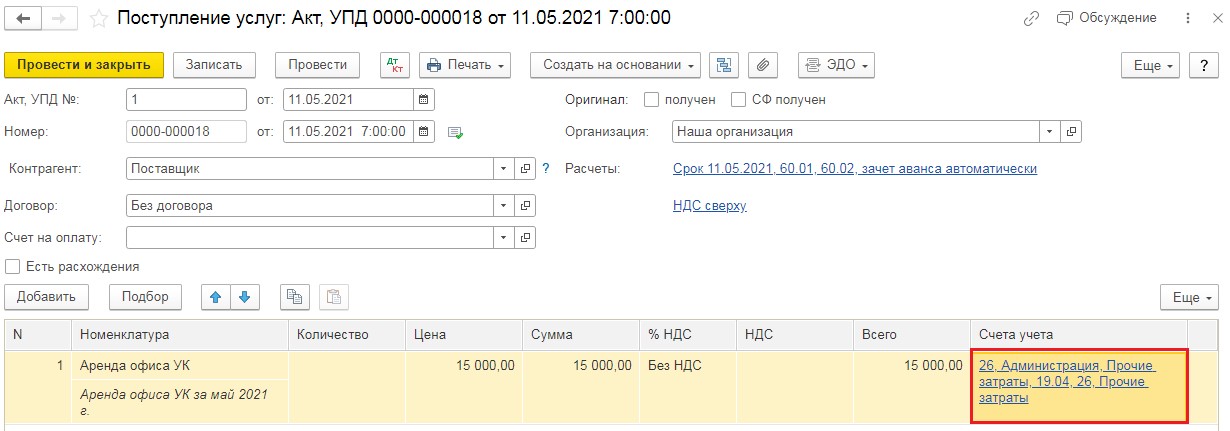

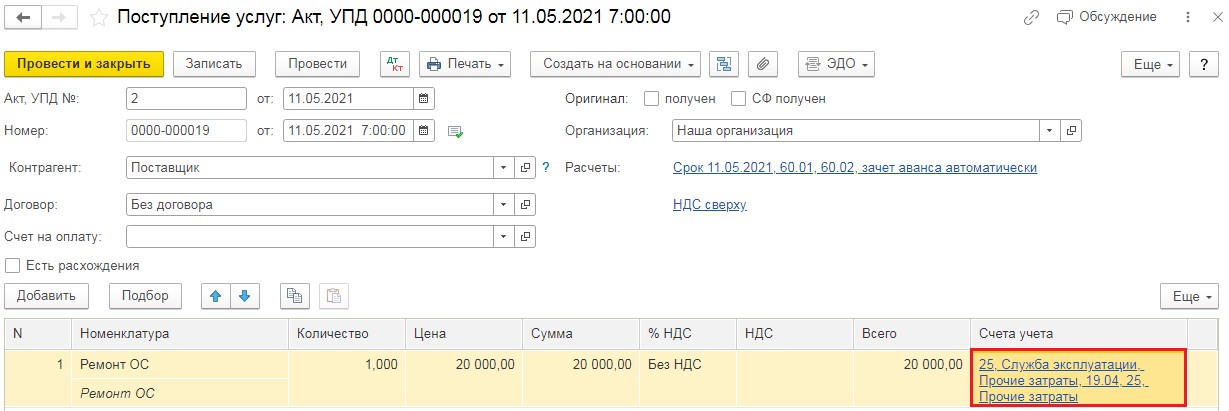

Рассмотрим пример, введем данные документа регистрации косвенных затрат, например, акт на аренду офиса.

Здесь можно будет увидеть, что вся сумма, отнесенная на 26 счет, списана на счет 90.02.1

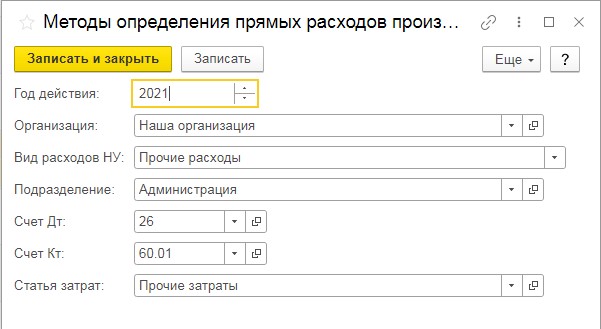

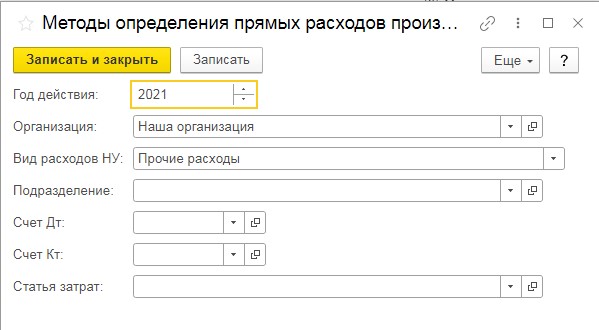

Разберемся с такими настройками.

Добавляем новую строчку с указанием, что затраты по 26 счету с субконто закрываются на счет 90.02.1

Внимание! Настройка необходима лишь в случае прямых затрат. В этом случае рекомендуется такие затраты относить на 25 счет. Но в качестве примера разберем такую настройку.

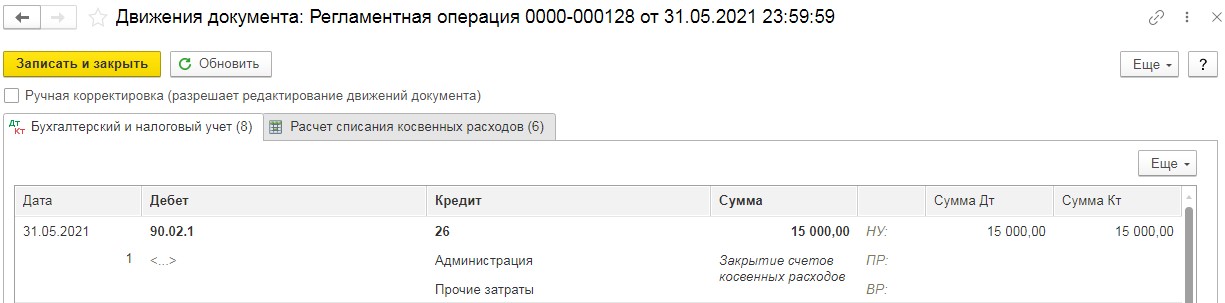

Благодаря правильной настройке все введенные затраты закрыты на счет 90.02.1

Если в пункте учетной политики галочки, касающиеся производства, не будут удалены, а в настройки перечня прямых затрат не будет внесена строка с корреспонденцией 26 счета, закрытие затрат 26 счета будет на счет 90.02.1 в бухгалтерских данных учет, а в налоговой отчетности на 90.08.1, тогда все проводки будут выглядеть так:

Закрытие 25 счета в 1С

25 счет содержит сумму косвенных затрат на производство.

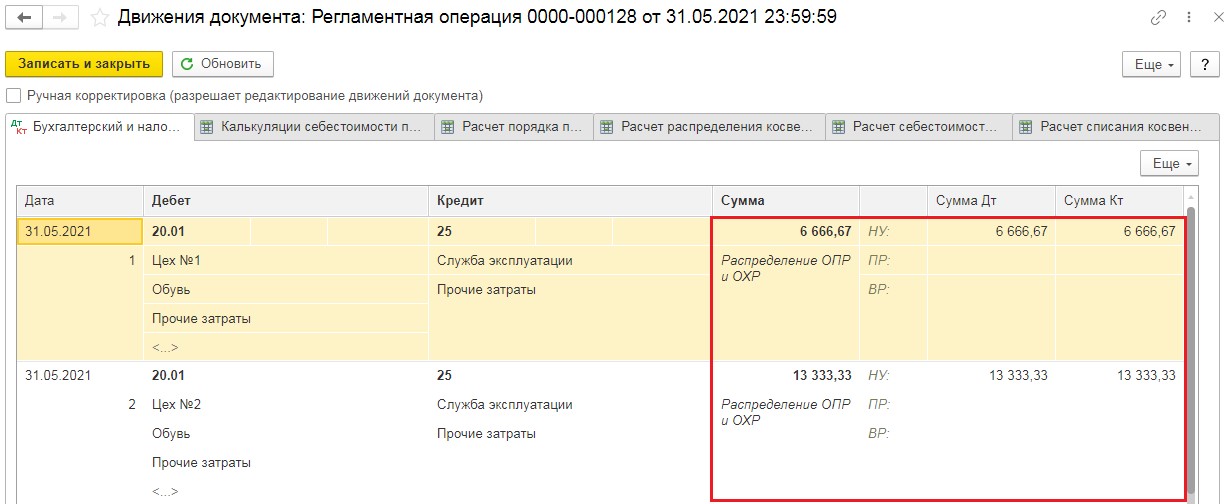

По завершении каждого месяца затраты с 25 счета закрываются на 20 счет с помощью распределения общепроизводственных расходов на продукцию, работы, услуги. Распределение осуществляется пропорционально цифрам показателей, обусловленных учетной политикой предприятия.

При этом некоторым предприятиям необходимо распределение затрат одного цеха относительно оплаты труда, а другого по плановой себестоимости производства.

Бухгалтерский учет стал немного понятен. В налоговом учете все распределение затрат производится в соответствии с настройкой перечня прямых затрат, указанной выше.

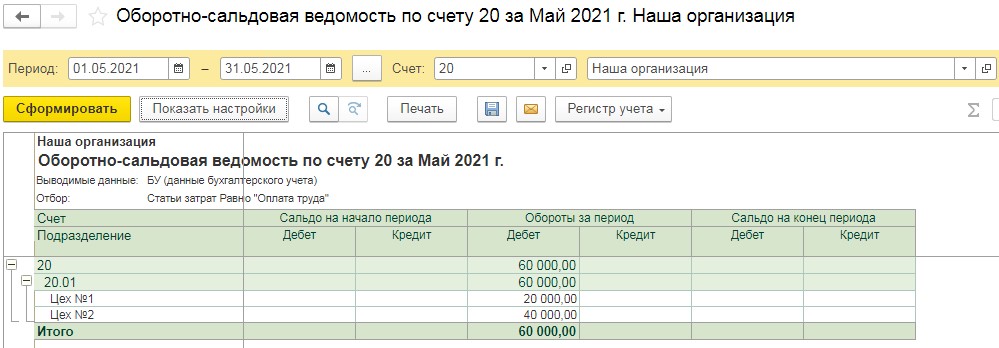

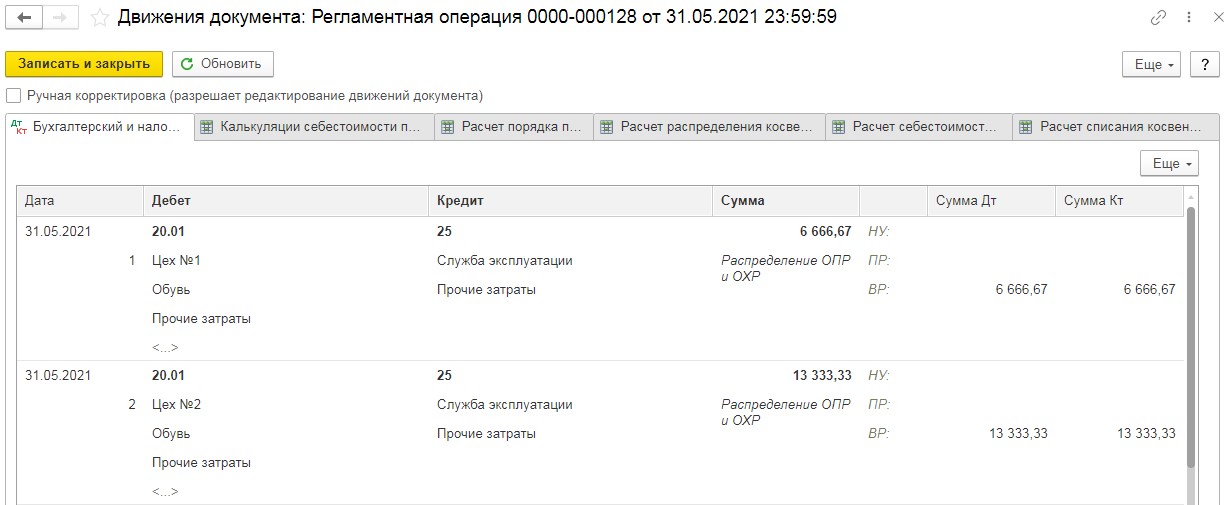

Рассмотрим небольшой пример. Установим в пункте учетной политики в качестве базы распределения косвенных затрат счета 25 оплату труда. Особые правила распределения учитывать не будем.

Здесь мы видим, что затраты на 25 счете (в нашем случае 20000 рублей) распределились по подразделениям в пропорциях начисленной заработной платы. Это легко проконтролировать, разделив 20000 рублей на три, для получения суммы цеху №1, затем умножить на 2/3 для определения суммы цеху №2.

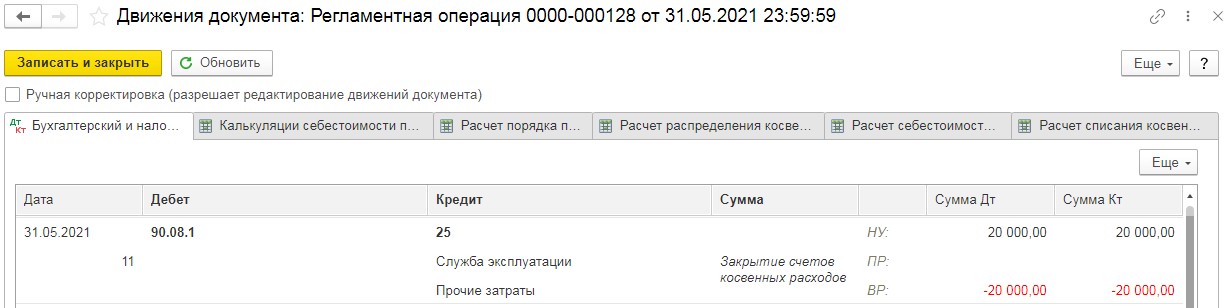

Проведем еще раз закрытие месяца и посмотрим проводки.

Никакой разницы между бухгалтерским и налоговым учетом нет, затраты распределены пропорционально оплате труда.

Бухгалтер — сложная профессия. Она требует внимательности и сосредоточенности. От этого человек быстро устаёт и совершает ошибки в расчётах. Чтобы уменьшить нагрузку на счетоводов, российские программисты создали платформу — "1С: Предприятие", в которую входит раздел "1С: Бухгалтерия". Эта программа помогает автоматизировать налоговые и бухгалтерские счета любой фирмы или ЧП.

Закрытие счёта 26 в 1С

Опытные пользователи знают интерфейс платформы, но у тех, кто на ней недавно, могут возникнуть вопросы. Они будут связаны с закрытием счёта 26 в 1С 8.3. Это счёт общехозяйственных расходов предприятия, который ежемесячно необходимо закрывать. Вот здесь и начинаются проблемы. Чтобы избавиться от них, необходимо следовать определённым рекомендациям.

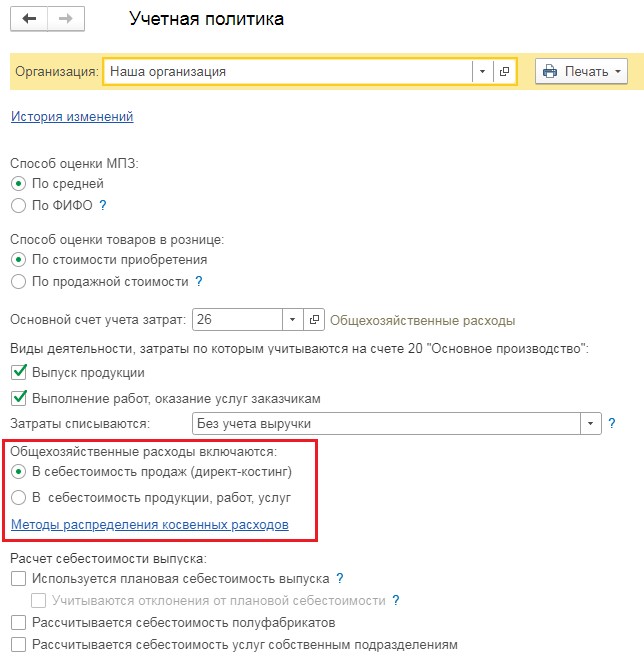

Включение общехозяйственных затрат в стоимость продаж

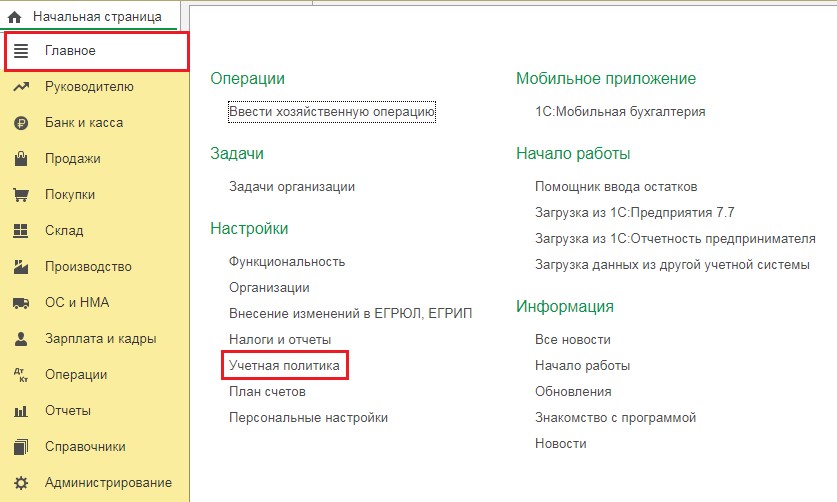

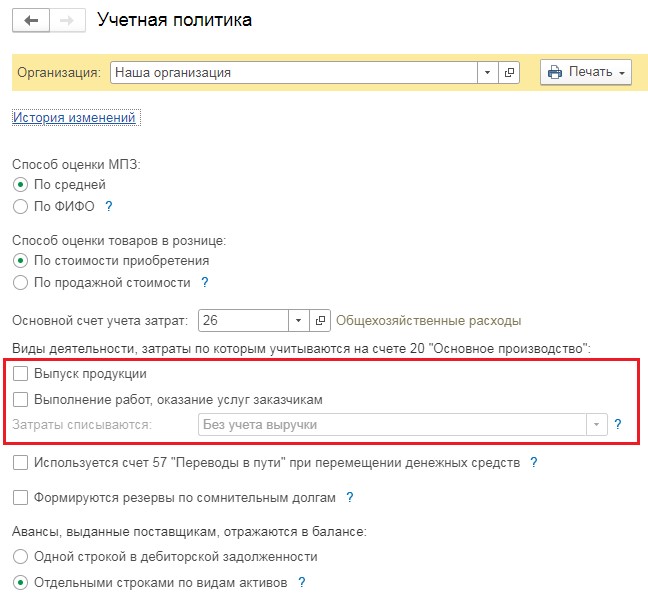

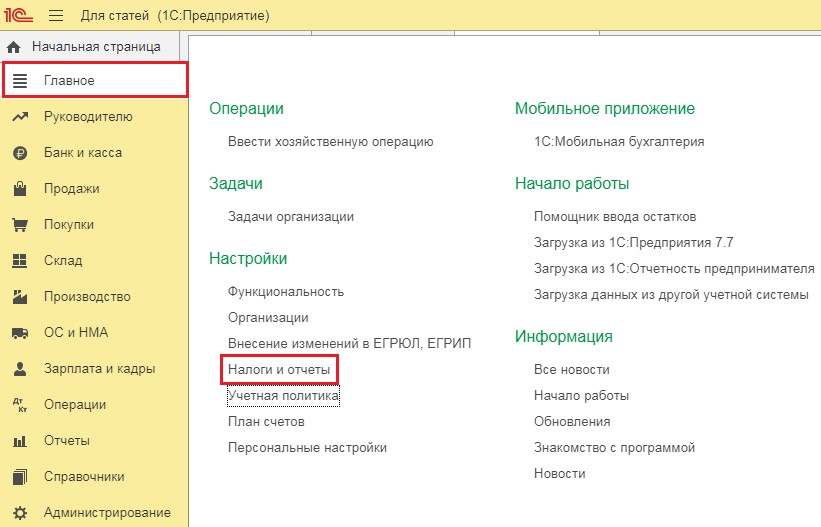

Прежде всего, необходимо перейти во вкладку Главное и выбрать раздел Учётная политика. Здесь вы увидите, как распределяются общие затраты предприятия на хозяйственные дела. Они могут включаться в себестоимость продаж или в себестоимость продукции, работ и услуг. В первом случае закрытие счёта 26 1С будет считаться как косвенные расходы.

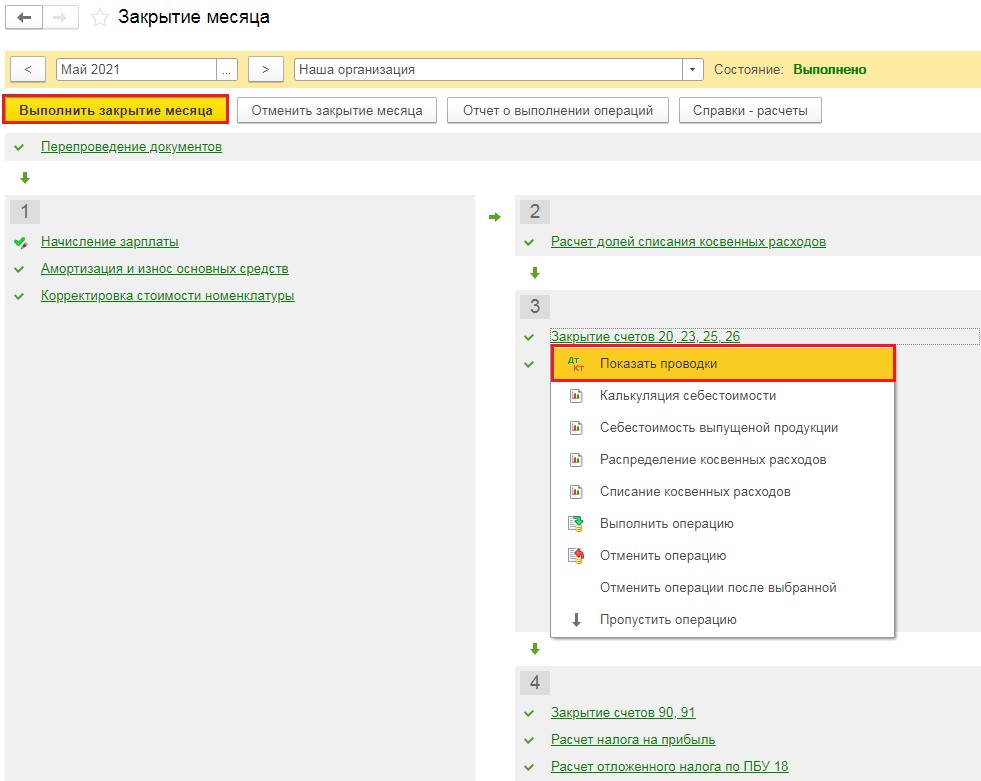

Чтобы это сделать, необходимо выбрать нужный параметр и во вкладке Операции найти функцию Закрытие месяца. После проделанных действий закроются все счета месяца. Среди них вы найдёте нужный 26 и увидите его отображение. Для этого правой кнопкой мыши щёлкните по разделу Закрытие счетов 20, 23, 25, 26 и выберите Показать проводки. Обратите внимание, что сумма бухгалтерского учёта совпадает с налоговым учётом.

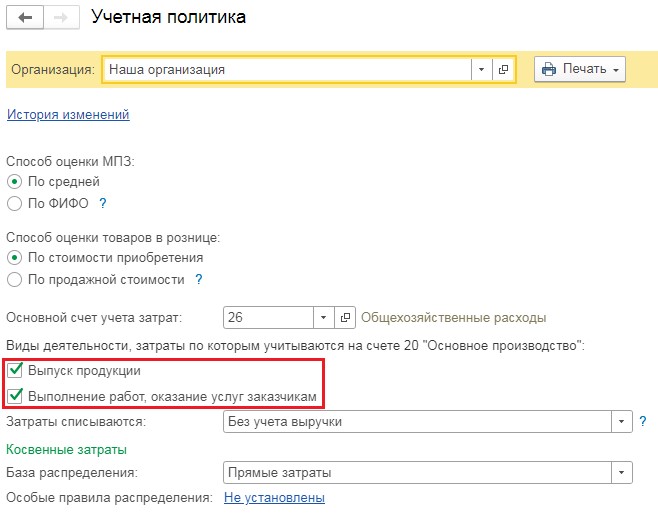

Включение общих затрат в стоимость производства продукции

Мы рассмотрели закрытие месячного счёта 26 1С в себестоимости продаж, но, если организация занимается изготовлением и хочет знать полную цену выпуска, то его необходимо закрывать в себестоимости продукции, работ и услуг. Снова возвращаемся во вкладку Операции и ставим галочку напротив нужного параметра.

В этом случае 26 счёт закрывается как дебет счёта 20 ("Основное производство"). Вот тут и возникают проблемы с закрытием. Эта операция не выполнится, так как вы не настроили учётную политику.

Чтобы не попадать в данную ситуацию, необходимо вернуться во вкладку Учётная политика и нажать Методы распределения косвенных расходов. Здесь настраиваем каждую номенклатурную группу, то есть базу распределения. Выбираем период затрат и базу. Она будет зависеть от того, какие показатели у вас присутствуют каждый месяц. Например, заработная плата рабочим на производстве. Но можно поступить гораздо проще, выбрав базу Прямые затраты. Тогда будут учитываться все затраты 20 счёта, то есть основного производства. Это то, что нам и нужно!

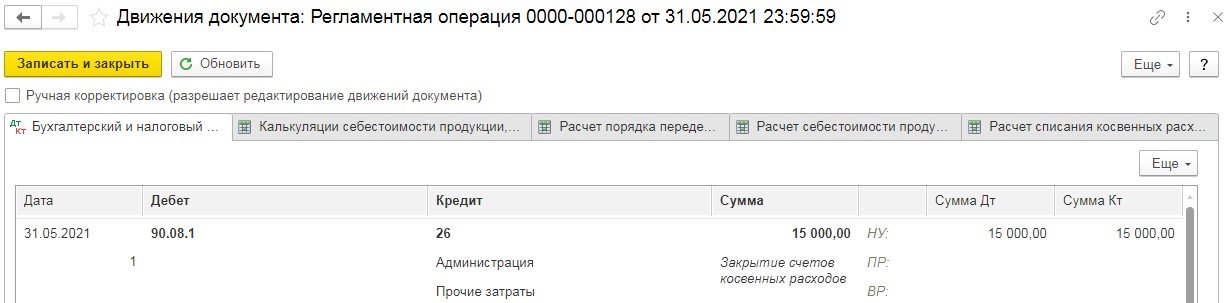

Вернёмся на шаг раньше и снова проведём закрытие месяца счёта 26. Посмотрев его проводки, мы видим, что общие расходы на хозяйственные дела включаются не как косвенные затраты 90.08.1., а как себестоимость продукции 20 счёта. Но теперь у нас пропала сумма по налоговому учёту, так как налог для основного производства всегда является косвенным.

Если посмотреть ниже, то можно увидеть сформированную проводку по 26 счёту на дебет 90.08.1. только по налоговому учёту — бухгалтерский опускается. Это отличие включения затрат 26 счёта в издержки продукции от издержек продаж.

Сегодня мы обсудим такие понятия как прямые (отражаются на счетах 20, 23) и косвенные затраты (на счетах 25,26). Расскажу немного теории учета. Также поговорим, о том где в 1С БП 3.0 настроить учет этих косвенных и прямых расходов, а также об особенностях закрытия косвенных затрат. Всё это будет рассмотрено на примере организации, занимающейся производственной деятельностью, поэтому немного поговорим и о производстве.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Немного теории

Как я уже говорил расходы в производстве можно разделить на две большие группы: прямые и косвенные. По сути это классификация затрат по способу их включения в себестоимость производимой продукции. Поэтому данная классификация, в большинстве своем, актуально для бухгалтерского учета производственных организаций. Давайте поговорим подробнее про каждую из этих двух групп.

Учет прямых расходов в 1С БУХ 3.0

Учет косвенных расходов в 1С БУХ 3.0

Таким образом, затраты на оплату труда и уплату страховых взносов по двум сотрудникам будут отражены на счете 26.

Учетная политика БУХ 3.0: прямые и косвенные расходы

Первый вариант довольно прозрачный поэтому нам лучше выбрать второй, который немного посложнее.

Настройка учета прямых и косвенных расходов в НУ

Счет 20.01 в Налоговом Учете полностью закрывается на счет 40.

На этом сегодня всё.

Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей, чтобы сохранить её у себя! Также не забывайте свои вопросы и замечания оставлять в комментариях!

Сфера применения

Активнее всех используют счет 26 организации, связанные с оказанием услуг: дилеры, брокеры, экспедиторы, агенты. На него могут входить все траты и относиться на счет учета продаж.

Обратите внимание! В бюджетном учете назначение счета 26 будет совсем иным. Там он будет забалансовым. Бюджетные учреждения учитывают на нем имущество, переданное в безвозмездное пользование согласно Приказу Министерства финансов РФ № 157Н от 01.12.2010 года.

Характеристики счета

Какие действия можно отнести к общехозяйственным расходам:

Для учета общехозяйственных издержек на предприятиях применяют полную или частичную журнально-ордерную форму. Отражают информацию по начислению зарплаты, расходованию материалов, суммовой объем износа ОС, вносят листки-расшифровки, содержащие различные финансовые расходы и прочее.

Обратите внимание! Оплата за оказанные услуги по содержанию общехозяйственного персонала это все 26 счет.

Закрытие

Чтобы определить активный или пассивный счет 26, нужно обратить внимание, как отражаются на нем затраты. Распределяются они по дебету и списываются в кредит счетов затрат на основное производство. Таким образом, счет 26 в бухгалтерии является активным. Закрывается он ежемесячно. Все остатки переносятся на себестоимость продукции. Сальдо на конец периода должно быть нулевым.

Существует два способа формирования себестоимости:

- По фактической себестоимости (полная).

- Директ-костинг или по сокращенной себестоимости.

Предприятие может применять в своей деятельности только один метод, который нужно закрепить в учетной политике. Поменять его не удастся. От выбранного способа будет зависеть закрытие счета 26.

Дт20 (23, 29) — Кт26

В бухгалтерии иногда возникают проблемы со списанием общехозяйственных расходов. Почему же не закрывается 26 счет. Скорее всего у него есть начальное сальдо, чего быть не должно. Существует несколько причин, устранив которые можно решить этот невозможный вопрос:

- В первую очередь нужно проверить настройки учетной политики в бухгалтерской программе. Там должен быть указан метод формирования себестоимости на предприятии, а также информация о том, каким способом распределяются общехозяйственные затраты.

- Второй возможной причиной может быть неверный аналитический учет по общехозяйственным расходам. Следует проверить корректность распределения затрат по видам статей, а также по подразделениям компании. Скорее всего обнаружится ошибка в детализации произведенных операций.

Пример того, как закрыть счет 26 вручную проводкой:

Дт26 — Кт02 — начислена амортизация по основным средствам.

Дт26 — Кт10 — списаны материально-производственные запасы.

Дт26 — Кт70 — начислена заработная плата административно-хозяйственному аппарату.

Дт26 — Кт68 (69) — произведено начисление страховых платежей.

Дт20 (21, 29, 90) — Кт26 — выполнено списание затрат.

Важно! Если общехозяйственные расходы учитываются в налоговом учете как косвенные, то неизменно возникают временные разницы. Они тоже должны быть списаны проводками.

Субсчета

Все операции по счету 26 регламентируются ПБУ (Положением о бухгалтерском учете) 10/99. Ведение аналитического учета по нему проходит в разрезе подразделений, на которые были направлены расходы, и по видам статей затрат. Счет 26 проводится в аналитике через субконто, потому что субсчета для него в бухучете не предусмотрены.

Как счет 26 корреспондирует с другими счетами

Корреспондирует он с другими счетами плана счетов как по дебету, так и по кредиту. Основные проводки по дебету:

Корреспонденция со счетами бухгалтерского учета по кредиту:

Проводки

Какие проводки чаще всего применяются в бухгалтерском учете при списании общехозяйственных затрат:

- Начисление амортизации основных средств на административно-хозяйственные нужды — Дт26 — Кт02.

- Расходы, связанные с ремонтом ОС силами самой организации или с привлечением сторонних специалистов — Дт26 — Кт10 (60, 76).

- Начислена амортизация по НМО (нематериальным активам) на административно-хозяйственные нужды — Дт26 — Кт05.

- Отражены затраты на аренду помещений, не являющихся торговыми или производственными — Дт26 — Кт76 (60).

- Затраты на аудиторские, информационные, консультационные услуги — Дт26 — Кт76 (60).

- Расходы на обучение сотрудников административно-хозяйственного аппарата — Дт26 — Кт76 (60).

- Списаны налоги — Дт26 — Кт68.

- Зарплата административно-хозяйственного персонала — Дт26 — Кт70.

- Страховые взносы — Дт26 — Кт69.

- Проведение официальных приемов, деловых встреч и переговоров, транспортное обеспечение — Дт26 — Кт71 (60, 76).

Как видно из примера проводок, все общехозяйственные расходы отражаются на Дт26, по Кт26 происходит их списание на себестоимость и продажи.

Примеры проводок

В июле 2019 года прямые расходы составили 85 000 рублей:

- зарплата работников на производстве — 19 000 рублей;

- страховые взносы — 6 000 рублей;

- материальные затраты — 60 000 рублей.

Косвенные расходы составили 18 000 рублей:

- зарплата административно-хозяйственного персонала — 15 000 рублей;

- страховые взносы — 3 000 рублей.

Какие проводки сделает бухгалтер:

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.07.2019 | 43 | 40 | 89 000 | Выпуск продукции по плановой себестоимости |

| 15.07.2019 | 20 | 10 | 60 000 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.07.2019 | 20 | 70 | 19 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 500 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 3 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.07.2019 | 26 | 70 | 15 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 000 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 1 000 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.07.2019 | 20 | 26 | 15 000 | Закрытие счета 26 (зарплата) |

| 31.07.2019 | 20 | 26 | 1 000 | Закрытие счета 26 (страховые взносы) |

| 31.07.2019 | 40 | 20 | 98 500 | Списание фактической себестоимости на готовую продукцию (22 500 (Оплата труда) + 60 000 (Материальные затраты) + 16000 (Общехозяйственные расходы) |

| 31.07.2019 | 43 | 40 | 19 000 | Корректировка стоимости продукции до фактической |

В июне 201 года прямые расходы составили 90 000 рублей:

- зарплата работников на производстве — 25 000 рублей;

- страховые взносы — 7 500 рублей;

- материальные затраты — 57 500 рублей.

Косвенные расходы составили 14 000 рублей:

Общехозяйственные расходы напрямую влияют на налог на прибыль и могут его значительно уменьшить. Поэтому инспекторы ФНС тщательно проверяют корректность проводок и обоснованность затрат. Они должны быть подтверждены соответствующими документами. Ошибки в учете могут привести к штрафным санкциям, о чем говорится в ст.120 и ст.122 Налогового кодекса РФ.

Читайте также: