Возмещение ндс инвестором строительства

Обновлено: 25.06.2024

С 2021 г. купонный доход облагается НДФЛ в общем порядке. Льготы по данному уровню дохода отменены. Однако продолжает действовать ряд налоговых вычетов и льгот для инвесторов, которые помогают оптимизировать налогообложение.

Налоговые вычеты и налоговые льготы — это не одно и то же. Вычетами может пользоваться только налоговый резидент РФ, а для льгот такого ограничения нет — ими может воспользоваться любое физическое лицо, в том числе и нерезидент РФ.

Налоговый вычет по НДФЛ — это сумма, которая уменьшает налоговую базу (величину дохода, облагаемого НДФЛ).

Налоговая льгота по НДФЛ — это сумма (и/или вид дохода), которая не облагается НДФЛ.

Налоговыми резидентами признаются физические лица, фактически находящиеся на территории Российской Федерации не менее 183 календарных дней в течение двенадцати следующих подряд месяцев (п. 2 ст. 207 НК РФ). Налоговыми резидентами могут быть как граждане РФ, так и иностранные граждане.

В 2021 г. в рамках инвестиционной деятельности действует несколько налоговых вычетов.

Два вычета по ИИС: на взносы и на доходы

Основные ограничения и требования:

-

возврат более 52 000 руб. за календарный год не положен;

На ИИС можно применять льготы по ценным бумагам высокотехнологичного сектора экономики и льготу пяти лет. Подробнее о них мы расскажем в следующей статье.

Вычет на доход предполагает освобождение от уплаты НДФЛ положительного финансового результата, полученного по операциям с ценными бумагами и производными финансовыми инструментами на ИИС. Данный вычет можно получить при закрытии ИИС, если прошло не менее трёх лет с даты заключения договора на ведение ИИС (п. 4 ст. 219.1 НК РФ).

Основные ограничения и требования:

-

по одному договору можно вносить на ИИС в течение календарного года не более 1 млн руб.;

Вычет по долгосрочному владению ценными бумагами

Данный вычет позволяет освободить от НДФЛ положительный финансовый результат от реализации (погашения) ценных бумаг, которые были у вас в собственности более трёх лет (п. 2 ст. 219.1 НК РФ). Размер освобождённой суммы в рамках применения вычета ограничен. За календарный год максимальная сумма вычета определяется следующим образом: нужно взять количество полных лет владения ценными бумагами и умножить их на 3 млн. За три года владения максимально можно освободить до 9 млн руб., за четыре года — до 12 млн руб., за пять лет — до 15 млн руб.

Основные ограничения и требования:

-

сумма вычета за календарный год ограничена;

Вычет по долгосрочному владению нельзя применять при реализации ценных бумаг на ИИС. Однако возможно купить ценные бумаги на ИИС, которые подпадают под вычет по долгосрочному владению, но не продавать их. А когда вы будете закрывать ИИС, эти ценные бумаги можно будет перевести на обычный брокерский счёт. Если они пробыли в вашей собственности минимум три года, то можно продать их и применить вычет по долгосрочному владению ценными бумагами. Такую возможность подтверждает Минфин России в своём письме от 26.10.2016 № 03-04-07/62308. Общий срок собственности включает в себя время, в течение которого ценные бумаги находились на ИИС. Данный способ оптимизации подойдёт, если вы выбрали на ИИС вычет на взносы. При вычете на доход оптимизация может быть интересна, если ценная бумага просела в цене и фиксировать убыток на ИИС вам не выгодно. В таком случае при закрытии ИИС можно перевести бумаги на обычный брокерский счёт и дождаться благоприятного периода для продажи.

Можно рассмотреть и другую стратегию. Например, вы получаете вычет на доход по ИИС и активно покупаете и продаёте активы, не удерживая их долго на своём счёте. В рамках вычета на доход неважно, сколько времени ценные бумаги были у вас во владении, главное — зафиксировать прибыль.

При этом вы покупаете ценные бумаги на обычном брокерском счёте, применяя стратегию долгосрочного инвестирования. Вы держите активы в собственности как можно дольше и в дальнейшем планируете применить вычет по долгосрочному владению (более трёх лет) или льготу пяти лет.

Финансовые результаты и активы по ИИС и по обычному брокерскому счёту учитываются отдельно.

Вычет по переносу убытков на будущее

Если по итогам года получен убыток, то на его сумму можно уменьшить налоговую базу в будущем (ст. 220.1 НК РФ), то есть вернуть 13% от суммы убытка.

Данный вычет можно получить только через налоговую инспекцию при представлении декларации 3-НДФЛ по окончании прибыльного календарного года. До тех пор, пока прибыльный год не завершён, перенести на него убытки нельзя.

Основные ограничения и требования:

- на прибыль прошлых лет убытки не переносятся;

- убытки по инструментам, признанным необращающимися, не переносятся;

В рамках оптимизации можно посоветовать стратегию, аналогичную стратегии с вычетом по долгосрочному владению ценными бумагами. По окончании договора ИИС доход будет облагаться НДФЛ, если вы применяете вычет на взносы. Значит, выгодно продать столько убыточных ценных бумаг, сколько будет необходимо для сведения дохода к нулю, то есть чтобы не было налога. Оставшиеся просевшие ценные бумаги можно вывести при закрытии ИИС на брокерский счёт и продать их. В течение года убыток от просевших ценных бумаг будет просальдирован брокером с прибыльными операциями по обычному брокерскому счёту. Если брокерский счёт пустой, то, продавая просевшие ценные бумаги, брокер по году зафиксирует убыток. А поскольку убыток зафиксирован на обычном брокерском счёте, то к нему можно применить вычет по переносу убытка на будущие прибыльные налоговые периоды (этим вычетом запрещено пользоваться только если убыточная операция происходит на ИИС). В нашем случае убыток фиксируется на брокерском счёте.

В рамках вычета на доход по ИИС выгодно, чтобы при закрытии ИИС доход был максимально большим, так как размер вычета на доход не ограничен. Продавать просевшие ценные бумаги и уменьшать доход на ИИС — невыгодно. Более выгодно при закрытии ИИС перевести все просевшие ценные бумаги на обычный брокерский счёт, продать их и просальдировать образовавшийся убыток с доходом (при его наличии) на брокерском счёте, тем самым уменьшив доход, а значит, и налог. Если брокерский счёт пустой или финансовые результаты по инструментам между собой не сальдируются, то надо действовать по аналогии с вышесказанным — фиксировать убыток и в дальнейшем получать право на его перенос.

Инвестиционный контракт (договор) не предусмотрен в законе. При этом, несмотря на допущение возможности заключения непоименованного законом договора, стоит признать, что порой за подобным в лучшем случае стоит заключение смешанного договора.

Во всех остальных случаях это обычные классические договоры, чаще всего связанные с отчуждением имущества, выполнением работ.

Именно поэтому нам в очередной раз стало интересным вернутся к этой теме. Грамотное и четкое определение квалификации договора позволит выбрать наиболее подходящие правовые нормы, распространяющие свою силу на отношения сторон. При возникновении спорных ситуаций – выбрать надлежащий способ защиты, поскольку использование ненадлежащего способа приведет к отказу и несению дополнительных убытков, расходов.

1. Инвестиции.

Инвестициями являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

Однако его содержание слабо соотносится с юридической техникой, используемой в Гражданском кодексе РФ. Это приводит к тому, что инвестиции описаны не столько с юридической точки зрения, сколько с экономической.

Таким образом, наименование документа может быть никак не связано с его правовой природой. Но наименование документа, к сожалению, может приводит к смятению в головах участников сделок, правоприменителей.

2. Установление правовой природы договора.

В статье 421 ГК РФ при толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений. Буквальное значение условия договора в случае его неясности устанавливается путем сопоставления с другими условиями и смыслом договора в целом.

Если правила, содержащиеся в части первой настоящей статьи, не позволяют определить содержание договора, должна быть выяснена действительная общая воля сторон с учетом цели договора. При этом принимаются во внимание все соответствующие обстоятельства, включая предшествующие договору переговоры и переписку, практику, установившуюся во взаимных отношениях сторон, обычаи, последующее поведение сторон.

Согласно же Постановлению Пленума ВАС РФ условия договора определяются через толкование его условий (благо в этом особо ничего нового нет), но с учетом различных факторов (слабая-сильная сторона, есть или нет навязывание условий договора, императивные или диспозитивные нормы, есть ли основания для применения аналогии закона или нет, имеется ли злоупотребление правом или нет и так далее).

Таким образом, чтобы верно установить правовую природу договора, пользуемся общим правилом из ст. 421 ГК РФ и помним про чек-лист с дополнительным факторами.

3. Арбитражная практика.

Какое толкование и квалификация инвестиционного договора превалирует на практике?

Выводы суда (Постановление Арбитражного суда Западно-Сибирского округа от 28.04.2016 N Ф04-1153/2016 по делу N А75-3517/2015):

- Если не установлено иное, судам надлежит оценивать договоры, связанные с инвестиционной деятельностью в сфере финансирования строительства или реконструкции объектов недвижимости, как договоры купли-продажи будущей недвижимой вещи.

- Судами первой и апелляционной инстанций данные разъяснения не учтены, поскольку из обжалуемых судебных актов не усматривается, что суды установили правовую природу соответствующего контракта.

Указывая на отсутствие устранения нарушений проектной документации обществом, нарушение инвестором сроков выполнения работ, на отказ общества от подписания соглашения о расторжении инвестиционного договора, Департамент управления муниципальной собственностью обратился в арбитражный суд с требованием о расторжении договора.

Выводы суда ( Постановление Арбитражного суда Западно-Сибирского округа от 13.08.2015 N Ф04-20785/2015 по делу N А67-4807/2014).

- Стороны могут заключить договор, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора.

Фабула. Гущин Александр Викторович (далее – истец) обратился в Арбитражный суд Новосибирской области с иском к Варламову Владимиру Анатольевичу (далее – ответчик) о взыскании 2 532 627 руб. долга по инвестиционному договору от 25.01.2010 и 373 876 руб. 22 коп. процентов за пользование чужими денежными средствами (с учетом принятого судом уточнения размера исковых требований).

Суд первой и апелляционной инстанции пришли к выводу, что Истцу полагается только сумма основного долга. Кассация не согласилась и отменила ранее вынесенные судебные акты, направив дело на новое рассмотрение.

Выводы суда (Постановление ФАС Западно-Сибирского округа от 22.05.2013 по делу N А45-22902/2012) :

- Если наименование договора не совпадает с его содержанием, вид договора следует определять исходя из содержания. Правовая природа подписанного сторонами договора имеет существенное значение, так как вид договора определяет порядок и срок исполнения договорных обязательств, а также ответственность сторон за их неисполнение.

- Суд, придя к выводу о том, что инвестиционный договор содержит признаки договора подряда и, применив к спорным правоотношениям статью 715 ГК РФ, не учел отсутствие в договоре от 25.01.2010 условия о сроках выполнения работ, являющегося существенным условием для данного вида договоров (статьи 432, 708 ГК РФ).

- Делая вывод о передаче спорной суммы исполнителю, суд не исследовал вопрос об оформлении Варламовым В.А. заявок на финансирование, о подписании сторонами дополнительных соглашений о размерах выплат применительно к условиям пунктов 2.2, 2.7 договора.

По условиям п. 5.2 контракта инвестор обязался перечислить в бюджет города Москвы в качестве компенсации городу за социальную, инженерную и транспортную инфраструктуру денежные средства в сумме 115 000 долларов США (в рублевом эквиваленте по курсу Центрального Банка Российской Федерации на дату платежа).

Во исполнение вышеуказанного контракта истцом были оформлены земельно-правовые отношения.

На основании решения ГЗК от 27.03.2014 инвестиционный контракт прекращен. Полагая, что при расторжении инвестиционного контракта у ответчика отпали основания для удержания перечисленных истцом денежных средств, истец обратился в суд с иском.

Выводы суда ( Постановление Арбитражного суда Московского округа от 30.06.2016 N Ф05-8464/2016 по делу N А40-69348/15 )

- Учитывая буквальное толкование условий контракта, суды первой и апелляционной инстанции пришли к выводу, что истец перечислил в пользу ответчика задаток (затраты при участии в аукционе) и долю города (компенсация за инфраструктуру).

- Суды первой и апелляционной инстанций, установив, что договорные отношения, вытекающие из инвестиционного контракта прекращены, а истец встречного обеспечения по контракту не получил, пришли к выводу об отсутствии у ответчика оснований для удержания перечисленных инвестором денежных средств.

Доводы ответчика (см. ниже) о природе платежей по инвестиционному контракту не были приняты во внимание судами:

- спорные денежные средства в размере 115 000 долларов США являются платой за право заключения инвестиционного контракта, а не затратами претендента на участие в аукционе.

- спорные денежные средства были оплачены истцом за исполнение ответчиком своей обязанности по заключению инвестиционного 3 контракта 16.11.2006.

- оплаченные истцом денежные средства являются денежными средствами за инженерную, транспортную и социальную инфраструктуру, которые истец обязался оплатить в соответствии с п. 5.2.1. контракта.

Выводы суда ( Определение Верховного Суда РФ от 28.03.2016 N 305-ЭС16-1249 по делу N А40-178197/14 )

- Действия управляющей компании, в результате которых ликвидные активы Фонда были заменены на необеспеченные права требования из договоров займа, не могут быть признаны добросовестными, поскольку в результате указанных действий Банку был причинен реальный ущерб в виде разницы в стоимости паев инвестиционного фонда.

- Банк находится в процедуре конкурсного производства, требовать выкупа от управляющей компании паев он не вправе, паевой инвестиционный фонд действует до 2026 года, реализовать паи в ходе процедуры банкротства истец также не смог, так как торги были признаны несостоявшимися в силу отсутствия покупателей.

Фабула. Между участником ответчика Компанией с ответственностью ограниченной акциями, Зирмания Ивестментс Лимитед/ZIRMANIA INVESTMENTS LIMITED (заимодавец) и ООО "Брайт Бокс" (заемщик) заключен договор от 02.06.2014 инвестиционного займа на сумму 4 000 000 руб., согласно которому последнему заимодавец обязался передать заем в размере 4 000 000 руб., а заемщик - возвратить заимодавцу сумму займа и уплатить на нее проценты за пользование займом в размере и порядке, установленных договором.

Судами установлено, что ООО "Брайт Бокс" 01.11.2012 подало заявку на заключение соглашения об осуществлении технико-внедренческой деятельности в особой экономической зоне в г. Дубна Московской области. Истцу предоставлен подготовленный в соответствии с установленными требованиями бизнес-план, который впоследствии, при заключении Соглашения, стал его неотъемлемой частью.

Согласно указанному бизнес-плану ООО "Брайт Бокс" планировало реализовать на территории особой экономической зоны "Дубна" проект по разработке и производству IT-решений для компаний автомобильной отрасли.

Бизнес-план предполагал разработку двух продуктов, которые, как установлено судами, ООО "Брайт бокс" создало и успешно реализует в России и за рубежом.

Выводы суда ( Постановление Арбитражного суда Московского округа от 29.06.2016 N Ф05-8218/2016 по делу N А40-139996/2015 )

- Утверждая бизнес-план и подписывая Соглашение, истец соглашался с тем, что бизнес-план подготовлен на период начиная с 2012 года, что фактически бизнес-план находился в процессе реализации с момента подачи заявки, т.е. с ноября 2012 года.

- Истец не возражал и не оспаривал положения бизнес-плана, то есть, заключая Соглашение, понимал, что разработка программного обеспечения уже находится на стадии завершения и начало его реализации запланировано на 2012 год и бизнес-план должен исполняться с 01 ноября 2012 года.

- В процессе согласования бизнес-плана и подписания Соглашения от истца не поступало требований о внесении изменений в положения бизнес-плана, что свидетельствует о согласии истца с условиями и сроками реализации проекта, предусмотренными бизнес-планом.

- Также судами установлено и учтено, что ответчик продолжил финансирование проекта и в следующих периодах получил инвестиции в большем размере, чем предусматривал бизнес-план.

Из анализа судебной практики видно, что суды не ограничиваются формальным подходом и уделяют внимание деталям – учитывают, каким образом определен порядок внесения платежей, сроки исполнения договора, встречность исполнения и т.д.

Отступления от такого встестороннего подхода, как правило, оборачиваются для арбитражных судов первой и апелляционной инстанций, отменой их судебных актов в кассации (при должной активности участников процесса). Это не может не радовать в вопросе установления правовой природы инвестиционного договора.

Если остались вопросы, либо требуется иная юридическая помощь, то специалисты нашей юридической фирмы оперативно смогут помочь. Свяжитесь с нами по следующим контактам:

Если вам понравился этот материал или какие-либо наши иные, то порекомендуйте их вашим коллегам, знакомым, друзьям или деловым партнерам.

Договор об инвестиционной деятельности — это соглашение сторон, по которому одна сторона (исполнитель) обязуется произвести строительные или иные работы, передать полученный результат, а другая сторона (инвестор) финансирует работы с целью получения дальнейшей выгоды.

Понятие и субъектный состав

Инвестиционная деятельность подразумевает под собой использование финансовых средств или имущества для вклада в развитие проекта с целью последующего получения прибыли. Сферы, в которые вкладываются ресурсы инвестора, могут быть разнообразными и затрагивать область строительства, реконструкцию объектов, приобретение техники, восстановление и покупку производственного оборудования.

Субъектный состав договора отличается многообразием: договор инвестиций может включать в себя следующие виды сторон:

- юридические лица;

- государственные и муниципальные предприятия;

- физические лица;

- иностранные юридические лица.

Регулируются правоотношения по инвестированию:

- Федеральным законом от 30.12.2004 № 214-ФЗ ;

- Гражданским кодексом РФ;

- Федеральным законом от 25.02.1999 № 39-ФЗ .

Несмотря на такое количество правовых актов, законодательством не закреплено точного определения, что такое инвестиционный договор, поэтому на практике используются и понятия контракта и соглашения.

Прямое законодательное ограничение по заключению сделок между отдельными субъектами отсутствует. Возможны правоотношения между любыми из перечисленных выше видов групп: так, к примеру, инвестиционный договор между физическим и юридическим лицом может быть заключен с целью вклада физлица в строительство для получения в дальнейшем жилой площади в построенном доме. Заключение соглашений между госорганами и юридическими лицами может осуществляться с целью создания или реконструкции предприятий в рамках реализации федеральных программ.

Особенности инвестиционного договора

Отсутствие законодательно закрепленной правовой конструкции инвестиционного соглашения затрудняет его разграничение с другими видами сделок. В сравнении с предварительными соглашениями купли-продажи, подряда, оказания услуг, займа, договор об инвестировании в бизнес имеет схожие черты. Что же отличает инвестиционные сделки от других?

Отличительными чертами рассматриваемого контракта являются:

- целевое использование предоставленных средств (при заключении соглашения инвестор определяет область и пределы использования предоставленных ресурсов, информация об этом содержится в проекте);

- особый режим налогообложения (имущество, получаемое в рамках таких сделок, не подлежит обложению НДС, такое положение установлено п. 4 ст. 39 НК РФ и подтверждается судебной практикой — см. постановление от 04.12.2006 по делу № А74-1479/2006-Ф02-6502/06-С1);

- страхование используемых инвестором средств (если заключается договор об осуществлении инвестиционной деятельности с участием государственных и муниципальных органов, необходимо использование инструмента страхования. Основным документом, регулирующим правоотношения по страхованию инвестиций, является постановление правительства РФ от 22.11.2011 № 964 );

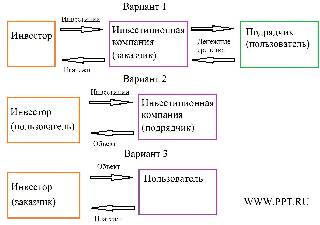

- использование в субъектном составе множественности связей (инвестор заключает договор с инвестиционной компанией, которая нанимает подрядчика для строительства объекта. После того как объект введен в эксплуатацию, он будет находиться в пользовании компании, за что она станет выплачивать денежные средства инвестору).

Порядок заключения

Заключению сделки по инвестированию предшествует ряд специфических действий. Из-за особой цели — получения доходов в будущем с использованием материальных или финансовых средств — порядок заключения инвестиционного контракта представляет собой следующую последовательность действий:

- Составление инвестиционного проекта. Документ содержит проектную документацию; обоснованность действий, на которые расходуются средства; графики выполнения работ и внесения материальных ресурсов; описание правил распределения будущей прибыли после введения проекта в действие — бизнес-план.

- Согласование контракта. На этой стадии стороны определяют предмет соглашения; подрядчиков; пределы ответственности; условия предоставления отчетов и пределы использования средств инвестора.

- Подписание документов. Завершающий этап, на котором визируется договор с инвестором, достигнутые договоренности обретают юридическую силу, и начинается исчисление сроков по реализации проекта.

Структура соглашения

Документ, подписываемый сторонами, составляется в двух экземплярах. Рассмотрим структуру договора на примере инвестиционной сделки по строительству. В документе необходимо указать следующие разделы:

Особую дискуссию в настоящий момент вызывает наиболее чувствительный для застройщиков вопрос обложения долевого строительства налогом на добавленную стоимость (НДС).

После реформирования системы финансирования строительства жилья в профессиональном сообществе начали появляться мнения, что застройщик теряет право на применяемую ранее льготу по НДС — в связи с тем, что деньги дольщиков теперь поступают на счета эскроу.

Поскольку разъяснительных документов в этой части ни от налоговых органов, ни от профильного министерства пока не поступило, компании и эксперты самостоятельно пробуют разобраться в том, изменится ли порядок налогообложения деятельности застройщика в связи с переходом на проектное финансирование и повлечет ли это увеличение его налогового бремени.

Эксперты компании ECCON GROUP Ольга Гаращенко и Наталья Бровкина уверены в том, что, несмотря на изменение схемы финансирования долевого строительства, льготы по НДС у застройщика должны сохраниться.

В ином случае нарушается баланс интересов участников рынка и возникает перекос в сторону реализации готового жилья, которое, как известно, не облагается НДС на основании пп. 22 п. 3 ст. 149 Налогового кодекса Российской Федерации (НК РФ).

При этом специалисты ECCON GROUP провели анализ обновленного законодательства, ряда нормативных документов и писем и убедились, что текущая редакция НК РФ не препятствует застройщику в использовании освобождения от НДС для долевого строительства.

• в п. 1 ст. 5 — в контексте того, что цена ДДУ может включать в себя услуги застройщика и возмещение затрат на строительство;

• в п. 2 ст. 18 — указание на то, что на услуги застройщика не распространяются ограничения закона о целевом расходовании средств участников долевого строительства.

И контролирующие органы для целей применения льготы по НДС расширительно толковали услуги застройщика, понимая под ними не только явно выделенную в ДДУ сумму услуг, но и оставшуюся в распоряжении застройщика по окончании строительства сумму экономии средств.

В текущей редакции 214-ФЗ, которая применяется застройщиками, привлекающими денежные средства граждан на счета эскроу, какое-либо упоминание об услугах застройщика отсутствует.

Этот факт некоторые эксперты восприняли как предзнаменование того, что льгота по НДС застройщиками не может больше применяться.

Специалисты ECCON GROUP не согласны с таким подходом.

Соответственно, для целей налогообложения НДС услуги застройщика – это оказываемые на основании ДДУ услуги по организации строительства и передаче объекта долевого строительства дольщикам, вне зависимости от того, как эти услуги определяются и – тем более – оплачиваются.

А значит, льгота пп. 23.1 п. 3 ст. 149 НК РФ по жилью продолжает применяться!

Что касается порядка определения застройщиком налоговой базы по НДС для облагаемого оборота — при продаже нежилых помещений производственного назначения (например, машино-мест в отдельно стоящем паркинге), то приходится констатировать, что изменение подхода к такому расчету весьма вероятно.

Дело в том, что традиционно застройщик при расчете налогов рассматривался как посредник, распоряжающийся полученными по ДДУ денежными средствами. Такую позицию, в частности, в постановлении №33 от 30.05.2014 закрепил Пленум Высшего Арбитражного Суда РФ.

Отношения сторон по ДДУ рассматривались как инвестиционные отношения (пп. 4 п. 3 ст. 39 НК РФ), а поступающие от дольщиков деньги по ДДУ не включались в облагаемый НДС оборот на основании пп. 2 п. 1 ст. 162 НК РФ как не связанные с реализацией.

Иными словами, в налоговую базу по НДС (впрочем, как и по налогу на прибыль) попадала только экономия по результатам строительства в виде разницы между суммой поступивших застройщику средств дольщиков и затратами на строительство помещений, передаваемых этим дольщикам.

Очевидно, что распоряжаться находящимися на эскроу-счетах средствами для целей строительства застройщик не может, поэтому в данной трактовке он не рассматривается как посредник. Отношения между застройщиком и дольщиком уже не могут носить инвестиционный характер, поскольку при аккумулировании денежных средств на эскроу до момента ввода дома в эксплуатацию исчезает сама суть инвестиций в долевое строительство. Тем самым ставится под сомнение возможность определения финансового результата в виде экономии.

Подобные нормативные коллизии, к сожалению, не позволяют однозначно интерпретировать для целей налогообложения отношения сторон долевого участия в строительстве в условиях изменившегося законодательства. Эксперты ECCON GROUP придерживаются позиции, что финансовый результат застройщика, привлекающего деньги дольщиков на счета эскроу, определяется по модели оказания услуг. Такой подход полностью корреспондирует с определением услуг застройщика, в отношении которых применяется льгота по жилью.

Получая денежные средства дольщиков от банка при раскрытии эскроу-счетов, застройщик получает тем самым вознаграждение за оказанные этим дольщикам услуги по организации строительства. В налоговую базу по НДС в таком случае включается полная стоимость объекта долевого строительства в отношении нежилых помещений производственного назначения, зафиксированная в ДДУ (п. 2 ст. 153 НК РФ). А сам налог исчисляется на момент реализации услуг, под которым понимается подписание передаточного акта с дольщиком.

Таким образом, можно сделать вывод о том, что после реформирования законодательства о долевом строительстве для застройщика действует следующий порядок налогообложения НДС:

• реализация жилой недвижимости по договору купли-продажи не облагается НДС на основании пп. 22 п. 3 ст. 149 НК РФ;

• при продаже завершенной строительством нежилой недвижимости НДС уплачивается в силу пп. 1 п. 1 ст. 146 НК РФ;

• передача застройщиком по ДДУ жилой недвижимости и нежилой недвижимости непроизводственного назначения освобождена от НДС, поскольку для услуг застройщика действует льгота пп. 23.1 п. 3 ст. 149 НК РФ;

• передача дольщикам нежилой недвижимости производственного назначения влечет начисление НДС на всю сумму цены ДДУ, так как налоговая льгота на такие услуги застройщика не распространяется, и при этом налоговая база исчисляется в общем порядке, а не с суммы экономии от строительства.

Остается надеяться, что в ближайшее время вопрос налогообложения НДС для застройщиков разрешится в пользу последних, и контролирующие органы подтвердят правомерность применения рассматриваемой льготы.

|  |

А вообще, пора бы законодателям обратить внимание на регламентирование налоговых аспектов деятельности российских застройщиков и исключить имеющуюся неопределенность в отношении применения норм по налогам. Ведь все мы понимаем, что рост налогового бремени строительных компаний — это прямой путь к увеличению итоговой стоимости строительства жилья для покупателей.

Читайте также: