В какой бюджет перечисляется налог с доходов работников учреждения имеющего обособленное подразделение

Обновлено: 03.05.2024

С 1 января 2021 года п. 7 ст. 226 Налогового кодекса РФ, которая регулирует особенности исчисления НДФЛ налоговыми агентами, а также порядок и сроки уплаты ими налога действует в новой редакции.

Согласно ему, налоговые агенты, имеющие несколько обособленных подразделений на территории одного муниципального образования, могут перечислять НДФЛ двумя способами:

1. По месту нахождения одной из таких обособок.

2. По месту нахождения самой организации.

Условие: если компания и ее обособленные структуры расположены на территории одного муниципального образования. При этом налоговый агент сам выбирает такую обособку с учетом порядка, установленного п. 2 ст. 230 НК РФ.

СПРАВКА

Налоговый агент должен уведомить о выборе ИФНС не позднее 1 января налоговые органы, в которых он состоит на учете по месту нахождения каждого обособленного подразделения.

Изменять уведомление в течение года нельзя. Исключение: изменилось количество обособок или другие изменения, влияющие на порядок представления сведений о доходах физлиц и суммах НДФЛ.

Для указанной цели бланк уведомления о выборе налогового органа, порядок его заполнения и электронный формат подачи утверждены приказом ФНС России от 06.12.2019 № ММВ-7-11/622.

Согласно приказу, новая форма уведомления вступает в силу с 1 января 2021 года.

Таким образом, с 2021 года организации с обособками могут выбирать порядок уплаты и сдачи отчетности по НДФЛ в лице своего подразделения.

Отметим, что до 2021 года такие налоговые агенты платили НДФЛ и сдавали отчетность по месту учета как головной организации, так и каждого обособленного подразделения.

ИМЕЙТЕ В ВИДУ

Также с 2021 г. снижен порог минимальной численности работников – с 25 до 10 человек – при которой налоговые агенты обязаны сдавать налоговую отчетность (справки 2-НДФЛ и расчеты 6-НДФЛ) в электронной форме.

Уплата НДФЛ по обособленным подразделениям

Если обособленное подразделение имеет расчетный счет и соответствующие полномочия, то может самостоятельно уплачивать НДФЛ и сдавать отчетность. Иначе же эти функции выполняет головная организация.

Обособленное подразделение уплачивает НДФЛ только с доходов тех работников, которые в нем трудоустроены

Если сотрудник в течение месяца работает одновременно в нескольких филиалах организации, НДФЛ необходимо уплачивать с доходов в каждом из них. В случае, когда выплаты от работы в разных подразделениях были перечислены общей суммой, налог нужно уплатить для каждого подразделения, разделив его пропорционально отработанному времени.

Если работник филиала или центрального офиса отправлен в командировку в другое подразделение, налог с доходов физлиц нужно уплатить только тому учреждению, где он трудоустроен.

Если работник выполняет обязанности дистанционно, НДФЛ уплачивается в налоговую по месту нахождения подразделения компании (обособленного или центрального), в котором он оформлен официально.

Платежное поручение на уплату НДФЛ за обособленное подразделение

В остальном платежное поручение заполняется в общем порядке. Для каждого ОП оформляется отдельное поручение, суммарно перечислить налог нельзя.

Оформление платежек

Из письма ФНС России от 12 марта 2014 г. № БС-4-11/[email protected] следует, что головная организация обязана оформлять отдельные платежные поручения по каждому обособленному подразделению с указанием присвоенного ему при постановке на налоговый учет КПП и соответствующего кода ОКТМО.

Важно запомнить

Обособленное подразделение турфирмы, выделенное на отдельный баланс, может самостоятельно перечислять НДФЛ в бюджет. Кроме того, по месту учета обособленного подразделения следует представлять сведения о доходах физлиц.

Новые правила отчётности

Один ОКТМО — один ответственный за отчёт

Схожий алгоритм законодатели попытались зафиксировать и в части отчётности. С 2021 года компании с обособленными подразделениями могут сдавать справки 2-НДФЛ и расчёты 6-НДФЛ централизованно через головную организацию или через ответственное обособленное подразделение (п. 2 ст. 230 НК РФ).

Причем здесь законодатели допустили ту же недоработку: в НК речь идет исключительно об организациях с несколькими обособленными подразделениями. Но эту оплошность ФНС России исправила уже упоминавшимся письмом от 15.11.2019 № БС-4-11/23247, указав, что тоже могут сдавать отчётность централизованно через головной офис, если находятся в одном с ним муниципалитете.

Один расчёт или несколько?

Непосредственно из текста НК неясно, как подавать централизованную отчетность (п. 2 ст. 230 НК РФ). Нужно ли на каждое подразделение сдавать свой расчёт или всю информацию включать в единый документ?

С другой стороны, в п. 2.2 Порядка говорится: если расчёт заполняет организация с обособленными подразделениями, то на титульном листе указывается КПП по месту учёта организации по месту нахождения её ОП.

Срок подачи

По общему правилу компания должна уведомить о выборе ИФНС не позднее 1 января (п. 2 ст. 230 НК РФ).

- сменилось количество обособок;

- есть другие изменения, влияющие на порядок сдачи сведений о доходах физлиц и суммах НДФЛ.

Однако в связи с довольно поздним утверждением формы уведомления в 2021 году, ФНС выпустила специальное разъяснение. Согласно ему, организации-налоговые агенты, планирующие с 2021 года применять новый порядок перечисления НДФЛ и представления отчетности, могут представить в инспекцию уведомление о выборе налогового органа до 31 января 2021 года (пятница).

Если же налоговый агент планирует представить уведомление после перечисления НДФЛ, то во избежание недоимки и переплаты эти суммы налога следует перечислять с 1 января 2021 года по платежным реквизитам выбранного обособленного подразделения.

При этом у налогового агента есть право подать заявление на уточнение платежа при необходимости корректировки отдельных реквизитов (КПП плательщика, ИНН, КПП и наименование получателя платежа).

Когда недоимки не возникает

Арбитры считают, что при уплате НДФЛ с доходов работников обособленного подразделения по местонахождению головной организации недоимки не возникает, если налог зачисляется в один бюджет субъекта РФ (постановление ФАС Уральского округа от 10 октября 2012 г. № Ф09-9057/12).

Поэтому если сумма НДФЛ будет перечислена полностью по местонахождению головной организации, повторная уплата НДФЛ налоговым агентом за счет собственных средств по месту учета обособленного подразделения недопустима (постановление ФАС Северо-Западного округа от 31 марта 2011 г. № А56-94715/2009). Налоговым кодексом РФ установлено, что обязанность по уплате налога не признается исполненной, если налогоплательщик неверно указал в платежке номер счета Федерального казначейства и наименование банка получателя (подп. 4 п. 4 ст. 45 Налогового кодекса РФ).

Понятие обособленного подразделения

Согласно статье 11 НК РФ подразделение признается обособленным, если удовлетворяет двум условиям:

- территориально обособлено от организации;

- имеет стационарные рабочие места, созданные на срок более месяца.

В письме от 18.08.2015 № 03-02-07/1/47702 Минфин России разъяснил, что территориальная обособленность подразделения от организации определяется адресом, отличным от адреса указанной организации. Понятие рабочего места определено статьей 209 ТК РФ как место, где работник должен находиться, или куда ему необходимо прибыть в связи с работой и которое прямо или косвенно находится под контролем работодателя (письмо Минфина России от 13.09.2016 № 03-02-07/1/53392).

Исчисление, уплата и отчетность по налогу по обособленным подразделениям

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ.

Исчисление и уплата авансовых платежей (налога) в федеральный бюджет осуществляется налогоплательщиком по месту регистрации в общем порядке, то есть без распределения этих сумм по обособленным подразделениям. В бюджет субъектов РФ авансовые платежи (налог) нужно исчислять и уплачивать как по месту своего нахождения, так и по месту нахождения каждого обособленного подразделения. Суммы налога определяются исходя из налоговой базы (доли прибыли) обособленного подразделения и ставки налога, установленной на территории каждого субъекта РФ.

Перечислять авансовые платежи (налог) в бюджет субъектов РФ может как сама организация (далее - головное подразделение), так и ее обособленное подразделение, если оно имеет расчетный счет.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то он может выбрать ответственное подразделение, через которое будет осуществляться уплата налога. О таком решении организация должна сообщить в налоговые органы по месту нахождения этих подразделений до 31 декабря года, предшествующего налоговому периоду.

Если налогоплательщик, имеющий обособленные подразделения, изменил порядок уплаты налога на прибыль, а также если изменилось количество структурных подразделений на территории субъекта РФ, или произошли другие изменения, влияющие на порядок уплаты налога, то в налоговый орган должны быть представлены соответствующие уведомления.

Рекомендуемые типовые формы таких уведомлений, а также схема направления уведомлений при изменении порядка уплаты налога на прибыль в бюджеты субъектов РФ ФНС России привела в письме от 30.12.2008 № ШС-6-3/986.

Определение доли прибыли

Доля прибыли, приходящаяся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (или расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого подразделения соответственно по отношению к аналогичным показателям по налогоплательщику в целом (п. 2 ст. 288 НК РФ).

Удельный вес среднесписочной численности работников (расходов на оплату труда) называют трудовым показателем, а удельный вес остаточной стоимости амортизируемого имущества - имущественным.

Правила определения средней численности работников изложены в приказе Росстата от 26.10.2015 № 498. Минфин России указал, что определять среднесписочную численность работников обособленного подразделения нужно исходя из фактического места осуществления трудовой деятельности сотрудников (письмо от 27.12.2011 № 03-03-06/2/201).

Сумма расходов на оплату труда определяется согласно статье 255 НК РФ.

Налогоплательщик должен зафиксировать выбор между тем или иным вариантом определения трудового показателя в приказе по учетной политике организации. Следует учитывать, что не разрешается в течение налогового периода менять установленный в учетной политике вариант определения этого показателя.

Для расчета имущественного показателя учитывается остаточная стоимость основных средств (ОС), определенная в соответствии с пунктом 1 статьи 257 НК РФ, то есть по данным налогового учета. Организация вправе использовать данные бухгалтерского учета, если амортизацию в налоговом учете она начисляет нелинейным методом.

Средняя (среднегодовая) остаточная стоимость основных средств за отчетный (налоговый) период определяется по методике, изложенной в пункте 4 статьи 376 НК РФ (письмо Минфина России от 10.04.2013 № 03-03-06/1/11824).

При определении удельного веса остаточной стоимости амортизируемого имущества:

- учитывается амортизируемое имущество того обособленного подразделения, в котором это имущество фактически используется для получения дохода, вне зависимости от того, на балансе какого подразделения оно учитывается (письмо ФНС России от 14.04.2010 № 3-2-10/11).

- не учитывается остаточная стоимость ОС, не относящихся к амортизируемому имуществу (письма Минфина России от 23.05.2014 № 03-03?РЗ/24791, от 20.04.2011 № 03-03-06/2/66), а также стоимость капитальных вложений в арендованные объекты основных средств (письмо Минфина России от 10.03.2009 № 03-03-06/2/36).

Если на балансе обособленного подразделения основные средства не числятся, то удельный вес амортизируемого имущества по данному подразделению равен нулю. Поэтому доля прибыли, приходящаяся на это подразделение, определяется путем деления пополам только трудового показателя этого подразделения (письмо Минфина России от 09.04.2013 № 03-03-06/1/11551).

Если основных средств нет ни у головной организации, ни у ее обособленных подразделений, то в расчете доли прибыли по такому подразделению участвует только трудовой показатель (письмо Минфина России от 29.05.2009 № 03-03-06/1/356).

Доля прибыли обособленного (головного) подразделения определяется нарастающим итогом на конец каждого отчетного периода и по итогом налогового периода.

Представление деклараций по налогу на прибыль

Налоговая декларация по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее - Приказ) представляется в налоговые органы по месту нахождения головной организации и по месту нахождения каждого обособленного подразделения (п. 5 ст. 289 НК РФ, п. 1.4 Приказа).

Если налог перечисляется только через головную организацию или ответственное обособленное подразделение, то декларацию по месту нахождения обособленных подразделений, через которые налог не уплачивается, представлять не надо (письмо ФНС России от 11.04.2011 № КЕ-4-3/5651@).

В каком составе организация, имеющая обособленные подразделения, должна представлять декларации помимо тех листов, которые являются общими для всех налогоплательщиков?

По месту нахождения головного подразделения необходимо заполнить и представить Приложение № 5 к Листу 02 декларации в количестве страниц, соответствующем числу имеющихся обособленных подразделений (п. 10.1 Приказа).

По месту нахождения обособленного подразделения следует представить декларацию, которая должна включать (п. 1.4 Приказа):

Данные о регистрации в ИФНС указываются:

- для головной организации и обособленных подразделений, выделенных на отдельный баланс, - в карточке организации;

- для обособленных подразделений, не выделенных на отдельный баланс, - в справочнике Подразделения.

Если подразделение не является обособленным и относится к внутренней структуре головного подразделения или обособленного подразделения, выделенного на отдельный баланс, то регистрация в ИФНС для него не заполняется.

Для определения трудового показателя в программе анализируются расходы на оплату труда (определение трудового показателя по среднесписочной численности работников в программе не поддерживается). Расходы на оплату труда обособленного подразделения определяются по списку организаций и подразделений, для которых установлены одинаковые данные по регистрации ИФНС, как обороты по дебету счетов учета затрат по статьям затрат с видами:

- Оплата труда;

- Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов;

- Добровольное личное страхование на случай наступления смерти или утраты трудоспособности;

- Добровольное страхование по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников.

Для определения удельного веса остаточной стоимости амортизируемого имущества в программе учитывается остаточная стоимость основных средств по данным налогового учета. Средняя остаточная стоимость основных средств за отчетный (налоговый) период определяется как частное:

- суммы, полученной в результате сложения величин остаточной стоимости ОС на первое число каждого месяца отчетного (налогового) периода и первое число месяца, следующего за отчетным (налоговым) периодом;

- количества месяцев в отчетном (налоговом) периоде, увеличенного на единицу.

Расчет налога на прибыль в разрезе бюджетов и инспекций ФНС выполняется ежемесячно регламентной операцией Расчет налога на прибыль, входящей в обработку Закрытие месяца, и подтверждается справками-расчетами:

- Распределение прибыли по бюджетам субъектов РФ;

- Расчет налога на прибыль.

Определение долей прибыли в обособленных подразделениях

Пример 1

В учетной политике ООО закреплено, что при расчете доли прибыли обособленных подразделений в качестве трудового показателя используются расходы на оплату труда.

Перечисление авансовых платежей (налога) в бюджет субъекта РФ осуществляет головная организация (Москва).

По итогам I квартала 2017 года налоговая база по налогу на прибыль в целом по организации составила 334 880 руб. Ставки налога на прибыль в бюджеты субъектов РФ не отличаются и составляют 17 %. Расходы на оплату труда и остаточная стоимость основных средств по данным налогового учета представлены в таблице 1.

№ п/п

Показатели для расчета доли прибыли

в 2017 году, руб.

Организация в целом, руб.

Головной офис

в г. Москва, руб.

Обособленное подразделение в г. Санкт-Петербург, руб.

Обособленное

подразделение

в г. Анапа, руб.

Если в компании открывается обособленное подразделение, необходимо сразу решить, где будут считать и платить зарплату его сотрудникам – в головной организации или в самом обособленном подразделении. От этого будет зависеть, куда платить НДФЛ, страховые взносы и сдавать отчетность.

Обособленным подразделением организации считается любое подразделение, которое отделено от нее территориально и где оборудованы рабочие места на срок больше одного месяца (ст. 11 НК РФ).

При выполнении этих условий подразделение фирмы будет считаться обособленным независимо от того, выделено ли оно на отдельный баланс, есть ли расчетный счет, отражено ли создание подразделения в учредительных документах.

Ситуация 1. Полномочия по выплате зарплаты передаются в обособленное подразделение

В этом случае считать зарплату, перечислять НДФЛ и страховые взносы, сдавать отчеты будет обособленное подразделение по месту нахождения. И при этом не имеет значения, выделено ли подразделение на отдельный баланс и есть ли у него расчетный счет. Такое требование было в утратившем силу законе от 24.07.2009 № 212-ФЗ. В главе 34 Налогового кодекса РФ, которая с 2017 года регулирует страховые взносы, таких оговорок нет.

Внимание!

Передавая полномочия по расчету и выплате зарплаты в подразделение, не забудьте прописать это в учетной политике.

Если у подразделения, напротив, решили забрать полномочия – об этом тоже нужно сообщить в налоговую инспекцию и отразить соответствующие изменения в учетной политике.

Ситуация 2. Полномочия по выплатам сотрудникам остались в головной организации

В этом случае считать зарплату, перечислять НДФЛ и страховые взносы, сдавать отчеты будет головная организация.

При этом платежи и отчеты по страховым взносам нужно будет отправлять по месту нахождения головной организации, а по НДФЛ в отношении сотрудников подразделения – по месту нахождения обособленного подразделения (п. 7 ст. 226 НК РФ, п. 2 ст. 230 НК РФ).

Таким образом, организация сама решает, считать зарплату и отчитываться централизованно или передать эти функции обособленным подразделениям (всем или некоторым), но платить НДФЛ и сдавать отчеты по нему нужно всегда по месту нахождения подразделения. Все это касается и вознаграждений, которые выплачивают по гражданско-правовым договорам с физлицами.

Какие трудности могут возникнуть

Если у организации много обособленных подразделений, она сдает отдельно отчеты 6-НДФЛ и 2-НДФЛ по каждому из них. Бывает, что подразделения раскиданы по всей России и нужно контактировать со множеством налоговых инспекций. Необходимо правильно настроить зарплатный учет, чтобы каждое подразделение было привязано к своей налоговой.

Трудности чаще всего связаны с переходами из одного подразделения в другое.

Пример 1

Сотрудник до 15 числа работал в одном обособленном подразделении, а с 16 числа перевелся в другое. НДФЛ за него нужно перечислить в обе налоговые инспекции с учетом фактически полученных доходов от соответствующего обособленного подразделения. Кроме того, нужно проследить, чтобы данные о выплатах этому сотруднику за соответствующий период попали в отчеты 6-НДФЛ обоих подразделений.

Пример 2

Сотрудник пишет заявление на отпуск с 1 по 15 февраля. 31 января получает отпускные, а с 1 февраля переводится в другое подразделение. В этой ситуации уплатить НДФЛ с отпускных и отразить сумму в отчете 6-НДФЛ должно первое подразделение.

Такие разъяснения содержит Письмо ФНС от 14.02.2018 № ГД-4-11/2828. Там же расписано еще несколько нестандартных ситуаций, связанных с перемещением сотрудников между подразделениями.

Если в компании практикуется перемещение сотрудников между подразделениями или совмещение с работой в головной организации, нужно четко отладить взаимодействие между кадровой службой и бухгалтерами-расчетчиками, чтобы бухгалтер знал, куда и какие суммы направлять и в каких отчетах их отражать.

Когда учет заработной платы обособленных подразделений ведется централизованно в головной организации, штатные бухгалтера часто путаются и совершают ошибки: направляют выплаты не в ту ИФНС, по какому-то подразделению платят больше или меньше положенного, платят по месту нахождения головной организации, а не подразделения и т.д.

- отчеты, в которых сведения о доходах и НДФЛ представлены в разрезе ИФНС;

- механизм учета по Территориям, где также можно указывать ИФНС;

- как выбирать ИФНС при перерасчетах сотрудников.

Как в 1С ЗУП 3.1 настраивается учет по обособленным подразделениям

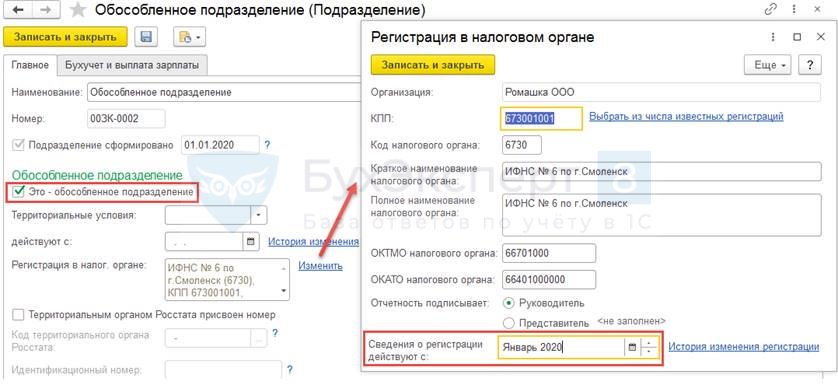

Для ведения учета по обособленным подразделениям в 1С ЗУП 3.1 в справочнике Организации для соответствующей организации установите флажок У организации есть филиалы (обособленные подразделения) .

Также в справочнике Подразделения ( Кадры – Подразделения ) создайте новый элемент (или отредактируйте имеющийся), который будет соответствовать обособленному подразделению. Установите флажок Это обособленное подразделение и укажите Регистрацию в налоговом органе , к которой относится это подразделение.

Все начисления и исчисленный НДФЛ сотрудников, которые приняты или переведены в это подразделение, будут учитываться (с даты приема или перевода) по выбранной ИФНС.

В сведениях о регистрации в налоговом органе важно правильно указать месяц в реквизите Сведения о регистрации действуют с . Именно с этого месяца НДФЛ и доходы сотрудников, работающих в данном подразделении, будут отнесены на указанный ИФНС.

Также очень важно указать сведения об ИФНС в справочнике Подразделения до того, как будут произведены начисления и выплаты по сотрудникам, работающим в этом подразделении, поскольку доход и НДФЛ учитывается в разрезе ИФНС при проведении документов начисления и при заполнении документов выплаты.

Очень часто при создании в программе нового подразделения, которое является обособленным, сразу не устанавливается соответствующий флажок и не указывается к какой ИФНС относится это подразделение. Выполняются начисления и выплаты по сотрудникам, работающим в этом подразделении, и только при формировании квартальной отчетности 6-НДФЛ обнаруживается, что отчетность не заполняется в разрезе необходимых ИФНС.

С 01.01.2020 было создано обособленное подразделение, в которое с этой же даты переведен сотрудник Савельев А.П. Однако, в настройках подразделения сразу не указали, что оно обособленное и не заполнили ИФНС.

В результате начисления сотрудника за 1 квартал 2020 года были отнесены к ИФНС головной организации. Это можно увидеть, например, сформировав отчет Анализ НДФЛ по месяцам ( Налоги и взносы – Отчеты по налогам и взносам — Анализ НДФЛ по месяцам ):

Кроме этого перепроведем все документы, в которых этому сотруднику что-либо начислялось (облагаемое НДФЛ), а также исчислялся НДФЛ за период с 01.01.2020. В результате в регистрах Учет доходов для исчисления НДФЛ ( Главное меню – Все функции – Регистры накопления ) и Расчеты налогоплательщиков с бюджетом по НДФЛ ( Главное меню – Все функции – Регистры накопления ) заполнится ИФНС обособленного подразделения. Отобрать такие документы можно в журнале Все начисления ( Зарплата – Все начисления ):

Далее поправим ИФНС, по которому в документах Ведомость… был отражен удержанный и перечисленный НДФЛ. Для этого недостаточно перепровести документ Ведомость…, поскольку сведения об ИФНС попадают в документ в момент заполнения.

Формирование отчетов в разрезе ИФНС

Для формирования сведений о доходах и НДФЛ сотрудников в разрезе ИФНС можно использовать аналитические отчеты из раздела Налоги и взносы – Отчеты по налогам и взносам – НДФЛ .

Кроме того, в разрезе ИФНС формируются регламентированный отчеты 6-НДФЛ и 2-НДФЛ .

При создании нового отчета 6-НДФЛ в сервисе 1С-Отчетность можно установить флажок Создавать для нескольких налоговых органов . Тогда будут сразу созданы отчеты для всех ИФНС, по которым в этой организации ведется учет.

Также ИФНС можно выбрать вручную в самом отчете 6-НДФЛ на титульном листе. После выбора отчет необходимо перезаполнить, чтобы в него попали доходы и НДФЛ, проведенные в программе только по выбранной ИФНС.

При заполнении 2-НДФЛ выбор ИФНС выполняется в реквизите ОКТМО/КПП при выплате доходов .

В учетной политики организации в 1С ЗУП 3.1 ( Организации – вкладка Учетная политика и другие настройки – Учетная политика ) можно подключить возможность учета по территориям.

После этого становится доступен справочник Территории ( Настройка – Территории ), в котором можно описать территорию и перевести на нее сотрудника документом Перемещение между территориями ( Кадры – Приемы на работу, переводы, увольнения — Перемещение между территориями ). Программа позволяет к каждой такой территории привязать свою регистрацию в налоговом органе (ИФНС).

В результате при расчете начислений доход и НДФЛ будет разбит пропорционально отработанному времени между ИФНС головной организации и ИФНС, указанной в Территории .

Определение ИФНС при перерасчетах

Если начало периода, за который происходит начисление, приходится на месяц, не соответствующий месяцу начисления, то в документе появляется реквизит Место получения дохода . В нем можно определить, к какому именно подразделению (ИФНС) относить этот доход. По умолчанию реквизит заполняется в соответствии с тем подразделением или территорией, где работает сотрудник на конец месяца начисления. Однако при необходимости Место получение дохода можно отредактировать. Этот функционал актуален для ситуации, когда перерасчет происходит за период, когда сотрудник работал в подразделении/территории, относящимся к другой ИФНС.

Рассмотрим ситуацию на примере.

Эта возможность появилась в 1С ЗУП 3.1, начиная с релиза 3.1.10. Подробно рассмотрено в публикации — Место получения дохода для НДФЛ по дате выплаты (ЗУП 3.1.10)

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Арендованный вне места расположения компании офис признается обособленным подразделением (Письмо.1С Бухгалтерия 8.3 не предназначена для полноценного учета обособленных подразделений..ФНС в Письме от 23.10.2019 N БС-4-11/21726@ информировала плательщиков взносов.

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (4)

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Читайте также: