Как получить уведомление из налоговой на вычет ндфл по патенту

Обновлено: 18.04.2024

В России упростили получение налоговых вычетов из НДФЛ при покупке жилья или земли, а также по индивидуальным инвестиционным счетам (ИИС). У россиян появилась возможность сделать это одним заявлением. Кроме того, в 2021 году появился новый вид вычета — за физкультурно-оздоровительные услуги.

Здесь мы подробно писали, когда граждане могут официально платить меньше налогов. Теперь расскажем, как это оформить.

Шаг первый. Подсчитать сумму вычета и налога к возврату

Зависит от того, на какой именно вычет вы претендуете, — например, за лечение или за покупку жилья? При этом разные виды налоговых вычетов суммируются между собой. То есть если у человека ИИС и он купил квартиру, то у него есть право и на "жилищный", и на "инвестиционный" вычеты.

Шаг второй. Собрать документы, которые подтверждают, что вы действительно потратили деньги на цели, дающие право на налоговый вычет

Список нужных документов также зависит от того, на какой вычет подаете. Так, чтобы вернуть деньги за самостоятельное лечение, понадобятся:

- договор с медицинской организацией на оказание ее услуг;

- специальная справка об оплате этих услуг (с кодом 1 при обычном лечении и с кодом 2 — при дорогостоящем);

- лицензия организации или ИП, если в договоре или справке эта информация отсутствует.

Помните о нюансах при оформлении возврата за санаторно-курортное лечение: вычет идет только за лечение, то есть питание и проживание, которые обычно входят в путевку, не учитываются.

Чтобы оформить вычет на покупку лекарств, понадобятся:

Если вы оформляли полис добровольного медицинского страхования (ДМС), то налоговая захочет увидеть:

- договор добровольного медицинского страхования или полис ДМС;

- копию лицензии страховой компании, если в договоре нет ее реквизитов;

- чеки (или другие платежные документы), подтверждающие, что вы потратили деньги на оплату страховых взносов.

При тратах на благотворительность нужно предъявить:

- копии платежных документов, которые подтверждают, что вы действительно переводили деньги. Это могут быть банковские выписки, чеки и т.п.;

- копию договора на пожертвование, оказание благотворительной помощи и т.п.;

- копии документов, подтверждающих статус организации.

Для вычета на обучение понадобится собрать:

- договор с организацией на оказание образовательных услуг;

- лицензию организации, если этой информации нет в договоре;

- чеки, подтверждающие оплату.

Если платите за учебу своего ребенка или брата с сестрой, то также понадобятся:

- свидетельство о рождении ребенка;

- документы, подтверждающие факт опекунства или попечительства;

- документы, подтверждающие родство с братом или сестрой.

Чтобы подтвердить расходы на занятия спортом, нужно будет предоставить:

- договор с организацией;

- кассовый чек.

По закону этот вид вычета начнет применяться к доходам, которые будут получены с 1 января 2022 года. То есть компенсации за фитнес-услуги россиянам начнут выплачивать в 2023 году. Правительству еще предстоит до конца 2021 года определить: перечень видов физкультурно-оздоровительных услуг; документы каких организаций будут приниматься.

Покупку жилья и выплаченные проценты по ипотечному кредиту придется подтвердить:

- копией договора долевого участия или договора купли-продажи;

- выпиской из ЕГРН о регистрации права собственности;

- документами, подтверждающими расходы при приобретении имущества;

- копией кредитного договора, по которому были выплачены проценты, если квартира покупалась в кредит;

- справкой из банка об уплате процентов по кредиту.

А чтобы оформить вычет по ИИС, потребуются:

- договор об открытии брокерского счета. Обычно брокер выдает его как раз при открытии счета. Но если вы открывали брокерский счет онлайн или в приложении, стоит отдельно обратиться к брокеру;

- справка от брокера о движении средств по счету за отчетный год. Она подтвердит, что вы зачислили на ИИС деньги и их достаточно для вычета.

Плюс налоговая всегда может попросить предоставить дополнительные документы для подтверждения расходов.

Шаг третий. Выбрать, как хотите вернуть деньги

В зависимости от вида вычета получить возврат можно либо через налоговую службу (одной суммой раз в год), либо через работодателя (прибавка к зарплате). Первый требует больше документов, второй может быть не очень удобен технически. Для некоторых видов социальных вычетов действуют оба способа оформления. Например, на лечение, обучение и при покупке квартиры можно получить вычет у работодателя.

Если выберете возврат через работодателя, то нужно будет обратиться в налоговую с документами и заявлением на получение уведомления о праве на вычет. Форму такого заявления можно найти на сайте Федеральной налоговой службы (ФНС). Максимум через 30 дней нужно это уведомление получить и передать его работодателю.

Тогда бухгалтерия просто перестанет удерживать налог 13% при выплате зарплаты. И делать она будет это до тех пор, пока вы не получите возврат полностью.

В случае получения возврата через работодателя не придется заполнять декларацию 3-НДФЛ. А это нередко одна из самых больших трудностей при оформлении налоговых вычетов. Плюс проверка документов у налоговой занимает здесь меньше времени. Но будет ли вам удобно удобно получать возврат небольшими суммами вместо единоразовой крупной выплаты?

Если нет, то заполнить декларацию 3-НДФЛ придется.

Проще всего это сделать через личный кабинет налогоплательщика на сайте ФНС. В него также можно зайти, если у вас уже есть аккаунт на сайте Госуслуг.

Пользователям доступны два варианта: установить на ПК специальную программу с декларацией, заполнить ее и потом загрузить файл или оформить декларацию сразу онлайн. Во втором случае понадобится электронная подпись, которую можно зарегистрировать здесь же, на сайте ФНС.

Для заполнения декларации понадобится справка по форме 2-НДФЛ — она содержит информацию о том, сколько вы заработали в минувшем году и сколько налогов заплатили. Ее можно найти непосредственно в личном кабинете налогоплательщика в разделе "Доходы" либо запросить у работодателя.

Если выбираете онлайн-оформление декларации и заявления на вычеты, то саму декларацию, по сути, заполнять и не придется. Система автоматически подтянет имеющиеся у нее данные. А все подтверждающие документы придется отсканировать и загрузить.

Впрочем, у налогоплательщиков остается возможность сдать документы и декларацию при личном посещении налоговой службы.

Кроме того, раздел "Жизненные ситуации" предлагает две разные опции: подать декларацию 3-НДФЛ или подать заявления на налоговые вычеты. Первая позволяет оформить сразу несколько разных вычетов в одном окне, вторая подойдет, если хотите оформить за раз один какой-то вычет.

Шаг пятый. Дождаться окончания проверки и выплаты денег

Сначала налоговая проверит декларацию и документы, которые вы к ней приложили. По закону такая камеральная проверка занимает до трех месяцев. В это время налоговики могут запросить дополнительные документы.

Потом еще месяц заложен на то, чтобы ФНС перечислила деньги на счет налогоплательщика.

Если за год всю сумму вернуть не получилось, остаток переносится на следующий, но документы придется подавать заново. Годовой лимит — сумма уплаченных вами налогов.

Пример. У налогоплательщика есть право на возврат 260 тыс. рублей за покупку квартиры, но всего за год с него удержали в виде налогов 170 тыс. рублей. Вот эти 170 тыс. он и получит, а на остаток придется подавать еще через год. Таким образом, он получит всю сумму за два года.

Собственно, для имущественных и инвестиционных вычетов весь этот процесс с конца мая 2021 года сильно упрощается.

И как будет работать новая схема?

Больше не надо будет ни заполнять 3-НДФЛ, ни собирать документы, подтверждающие, что вы и правда покупали эту квартиру или открывали ИИС. Налоговая проверит эту информацию сама по межведомственным каналам.

При этом вычеты будут предоставляться проактивно, рассказали ТАСС в ФНС. То есть система автоматически проанализирует данные внешних источников и программных комплексов службы и сгенерирует предзаполненное заявление на вычет.

Сделает она это после того, как банки и брокеры начнут передавать соответствующую информацию в ФНС. Когда предзаполненное заявление будет сформировано, налогоплательщик получит соответствующее уведомление в личном кабинете. Ему останется это заявление только дополнить и подтвердить.

Также в ведомстве отметили, что в упрощенном порядке можно получить те налоговые вычеты, право на которые возникло у налогоплательщика с 1 января 2020 года. То есть если вы купили квартиру и зарегистрировали право собственности в 2019 году, а после не оформили вычет в 2020 году, придется собирать полный пакет документов.

Весь процесс теперь будет гораздо быстрее. На проверку ФНС отводится только 30 дней, а на перевод денег — еще 15. То есть вместо четырех месяцев оформление вычета от момента подачи заявления займет только полтора. Но проверку могут продлить, если налоговая заподозрит, что вы нарушаете законодательство.

Новый упрощенный порядок тем не менее не отменяет возможности воспользоваться имущественными или инвестиционными вычетами по старым правилам.

Из ФНС получено подтверждение на право вычета НДФЛ у иностранного работника. Как отразить уменьшение НДФЛ на сумму патента иностранному гражданину в 1С 8.3 Бухгалтерия?

Подскажите, пожалуйста, как отразить в 1С 8.3, чтобы не начислялся НДФЛ по иностранному гражданину, работающему по патенту?

Возврат НДФЛ иностранцам работающим по патентам в 1С 8.3

НДФЛ по иностранным работникам на патенте исчисляется, но при этом производится зачет авансовых платежей по НДФЛ, которые самостоятельно уплатил иностранный работник (п. 2 ст. 226 НК РФ, ст. 227.1 НК РФ). Пока производится зачет аванса по НДФЛ, в БУ налог не начисляется, т.е. нет проводки Дт 70 Кт 68.01.

- Фиксированная сумма × коэффициент-дефлятор (Приказ Минэкономразвития РФ от 30.10.2017 N 579) × региональный коэффициент (Закон г. Москвы от 26.11.2014 N 55, Информация ФНС России).

- 1 200 руб. х 1,686 х 2,2242 = 4 500 руб.

- 4 500 руб. х 11 мес. = 49 500 руб.

- платежный документ от 15.01.2018, подтверждающий уплату авансового платежа по НДФЛ в сумме 49 500 руб.;

- заявление У.Сайфуллаева от 01.02.2018 с просьбой уменьшить НДФЛ за налоговый период на сумму уплаченного им авансового платежа по налогу;

- уведомление из ИФНС от 29.01.2018 о подтверждении права на уменьшения исчисленной суммы НДФЛ на сумму уплаченных фиксированных авансовых платежей.

Рассмотрим возврат НДФЛ иностранцам работающим по патентам в 1С 8.3 на примере начисления заработной платы за февраль 2018. Сотрудник отработал этот месяц полностью.

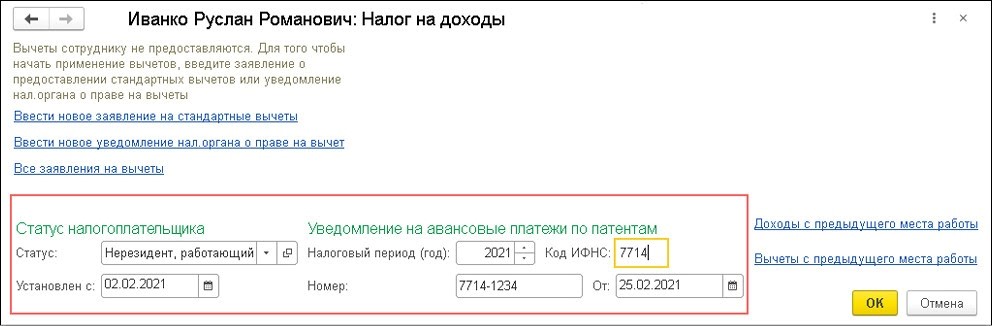

Шаг 1. Внесение информации о статусе налогоплательщика и Уведомления на авансовые платежи по патентам

Зарплата и кадры – Кадровый учет — Сотрудники – поле Налог на доходы .

![]()

Раздел Статус налогоплательщика — поле Статус : Нерезидент, работающий по найму на основании патента.

Раздел Уведомление на авансовые платежи по патентам — налоговый период, номер, дата уведомления и код ИФНС, которая его выдала.

Уведомление можно также зарегистрировать на Шаге 2. Но удобнее выполнять эту операцию на Шаге 1, тогда дальше информация об уведомлении будет заполняться автоматически.

![]()

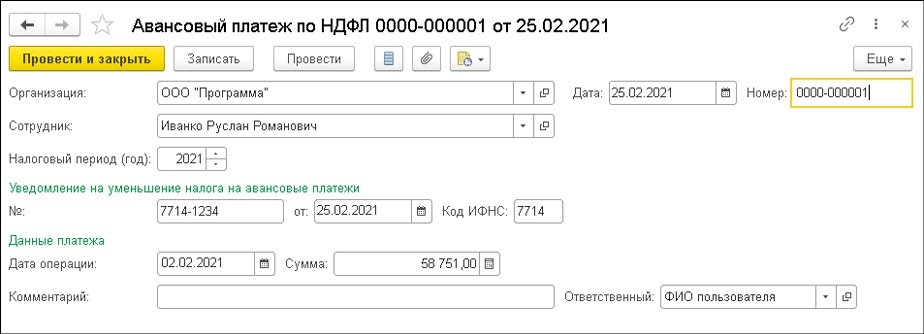

Зарплата и кадры – НДФЛ – Все документы по НДФЛ – кнопка Создать — Авансовый платеж по НДФЛ – Провести и закрыть .

Реквизиты Уведомления можно внести и на этом этапе. Документ заполните, как показано ниже:

![]()

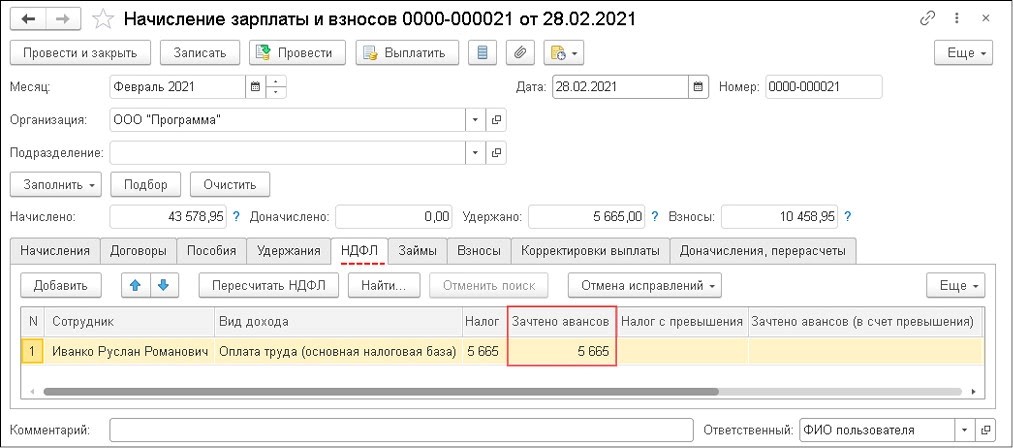

Шаг 3. Начисление заработной платы и зачет авансового платежа по НДФЛ

Зарплата и кадры – Все начисления – Начисление зарплаты – кнопка Заполнить .

![]()

Подробности расчета можно посмотреть, кликнув по ссылке с суммой НДФЛ 5 850,00 в графе НДФЛ или в Регистре налогового учета по НДФЛ . Ссылка на этот регистр будет доступна также, если перейти по ссылке с суммой НДФЛ 5 850,00.

![]()

![]()

![]()

Расчет суммы к выплате

![]()

В последующих месяцах удержание будет производиться аналогичным образом при начислении заработной платы.

Если по итогам года образуется переплата по авансам НДФЛ уплаченным в текущем году (сотрудник уплатил НДФЛ по патенту больше, чем ему начислено), то возврату и зачету эта сумма не подлежит (п. 7 ст. 227.1 НК РФ).

В нашем примере вся сумма авансового платежа по НДФЛ будет учтена, если сотрудник отработает весь период по 31.12.2018 включительно.

Авансовый фиксированный платеж по НДФЛ — 49 500 руб.

НДФЛ, исчисленный за 2018 г.: 45 000 руб. х 11 мес. х 13% = 64 350 руб.

64 350 руб. больше 49 500 руб.

Шаг 4. Проверка регистров НДФЛ

Зарплата и кадры – Зарплата — Отчеты по зарплате – Регистр налогового учета по НДФЛ .

- Зачтено авансовых платежей (ст. 227.1 НК РФ).

- Сумма авансовых платежей зачтенная.

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.ФНС разработала форму и формат уведомления об изменении порядка исчисления.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Данная статья будет полезна тем плательщикам налога на прибыль, которые.

Карточка публикации

(14 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Изменения в 2021-2022 году, о которых нужно знать бухгалтеру

Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Первоочередные дела по годовой отчетности 2021 в 1С:Бухгалтерия

Изменения в 2022 году, о которых нужно знать бухгалтеру

Как всегда порадовало общение с понимающим проблемы бухгалтеров человеком. Спасибо!

![personal photo]()

Как зачесть фиксированный авансовый платеж по НДФЛ патентному иностранцу задним числом?

Описание ситуации

Организация приняла на работу иностранца, работающего по патенту.

Он предоставил квитанцию об оплате авансового платежа по НДФЛ.

Организация отправила в ИФНС Заявление о подтверждении права на зачет авансов по НДФЛ.

Пока ответ от ИФНС не поступил, организация исчисляла, удерживала и уплачивала НДФЛ по ставке 13% с доходов этого работника.

Подтверждение права на зачет авансов по НДФЛ пришло от ИФНС через несколько месяцев. Начиная с этого месяца организация исчисляет НДФЛ по ставке 13%, но не удерживает его при выплате, а производит зачет НДФЛ за счет авансовых платежей, если НДФЛ не превышает сумм авансовых платежей. И удерживает сумму превышения НДФЛ свыше авансового платежа.

Суммы НДФЛ несколько месяцев, пока не поступило подтверждение от ИФНС, получаются излишне удержаны. Какими документами в программе Бухгалтерия отразить возврат излишне удержанного НДФЛ?

Ответ разработчика:

(Вы можете самостоятельно адаптировать этот пример для Бухгалтерии предприятия):

Предположим сотруднику с января по апрель ежемесячно начислялось по 10 000 рублей, исчислялся налог 1 300 рублей. Вся зарплата за этот период выплачена, налог удержан и перечислен.

1. Регистрируем авансовый платеж

![Возврат НДФЛ патентному иностранцу]()

2. Отражаем возврат ранее излишне удержанного налога

![Возврат НДФЛ патентному иностранцу]()

3. Вручную указываем сумму зачета по НДФЛ в Начислении зарплаты

В документе начисления зарплаты текущего месяца при автоматическом заполнении на вкладке Корректировка выплаты окажется сумма из документа возврата налога, на вкладке НДФЛ необходимо вручную указать зачитываемую сумму налога с учетом ранее излишне удержанного.

![Возврат НДФЛ патентному иностранцу]()

![Возврат НДФЛ патентному иностранцу]()

![Возврат НДФЛ патентному иностранцу]()

В ведомости на выплату зарплаты за текущий месяц сумма будет заполнена с учетом возвращаемого налога.

![Возврат НДФЛ патентному иностранцу]()

4. Выравниваем ранее удержанный и перечисленный НДФЛ

Поскольку ранее налог был излишне удержан и перечислен, есть два варианта развития событий:

1. возвращать этот налог

2. каким-то образом учесть перечисленный ранее за этого сотрудника налог в счет уплаты налога за других сотрудников.

Это можно сделать документами Операция учета НДФЛ

![Возврат НДФЛ патентному иностранцу]()

![]()

В первом случае потребуется только первый документ, во втором случае оба.

В итоге в расчетных листках увидим картину как на рисунке ниже, старые месяцы остались неизмененными, в текущем месяце отражен зачет и возврат ранее излишне удержанного налога.

Если иностранные сотрудники работают по патенту, то при расчете НДФЛ с их доходов нужно учитывать авансовые платежи при оформлении и продлении документа.

Учет НДФЛ иностранцев на патенте

Этот же момент касается беженцев, журналистов, дипломатов, спортсменов и т.п. (п. 4 ст. 13 Закона от 25.07.2002 г. № 115-ФЗ). Кроме того, патент не должны оформлять граждане Беларуси, Казахстана, Армении и Киргизии (Договор о Евразийском экономическом союзе от 29.05.2014 г.).

- у физлиц для личных или домашних потребностей, не связанных с предпринимательством;

- в компаниях;

- у ИП;

- у ведущих частную практику нотариусов, адвокатов и других лиц согласно законодательству о частной практике.

Фиксированные авансы по НДФЛ платятся за период действия патента в размере 1 200 руб./мес., причем до дня начала срока, на который оформляется либо продлевается патент. Этот платеж нужно индексировать на коэффициент-дефлятор на определенный календарный год, а также на коэффициент, отражающий региональные особенности рынка труда (определяется на календарный год законодательством субъекта РФ).

Согласно Приказу Минэкономразвития от 30.10.2020 г. № 720 коэффициент-дефлятор на 2021 год — 1,864. В случае, когда региональный коэффициент субъектом РФ не определен, он равен 1.

Фиксированный аванс по НДФЛ платится налогоплательщиком по месту работы на основании оформленного патента до дня начала срока, на который выдан или продлен патент.

Иностранцы, работающие у физлиц, рассчитывают размер НДФЛ на конкретный календарный год на основании фактически полученного дохода. Тариф по НДФЛ равен 13% (15%) вне зависимости от резидентства (п. 3, 3.1 ст. 224 НК РФ). Исчисленный НДФЛ уменьшается на уплаченные в этом же календарном году фиксированные авансы по налогу за период действия патента (п. 5 ст. 227.1 НК РФ).

Для иностранцев, работающих в компаниях или у ИП, обязанность рассчитывать размер НДФЛ возлагается на налоговых агентов — на работодателей (п. 2 ст. 226, п. 6 ст. 227.1 НК РФ).

Общая величина НДФЛ с доходов иностранцев рассчитывается работодателями и уменьшается на размер фиксированных авансов, уплаченных иностранными сотрудниками за период действия патента применительно к соответствующему налоговому периоду.

Работодатель делает это после получения:

- от иностранного сотрудника — заявления и платежных документов, свидетельствующих об уплате фиксированных авансов;

- от ИФНС — уведомления о подтверждении права уменьшить рассчитанный размер НДФЛ на сумму уплаченных иностранцем фиксированных авансов.

ИФНС передает уведомление, если есть:

Уменьшение размера НДФЛ осуществляется в течение налогового периода только у одного работодателя — его выбирает иностранный сотрудник. Данное правило используется, если иностранец работает по патенту у нескольких работодателей. Соответственно, если иностранец имеет несколько мест работы в соответствующем налоговом периоде, то он может использовать свое право на уменьшение размера НДФЛ на всю сумму уплаченных фиксированных платежей за период действия патента при обращении к одному из работодателей.

Но при этом должно выполняться условие — раньше в этом налоговом периоде другой работодатель иностранца не получал от ИФНС уведомление в отношении данного иностранного сотрудника (Письмо ФНС от 14.03.2016 г. № БС-4-11/4184@). Величина уплаченного НДФЛ в уведомлении не указывается — только дается пояснение, что необходимо учитывать авансы, оплаченные за период действия патента.

В случае, когда размер уплаченных фиксированных авансов за период действия патента больше размера НДФЛ, рассчитанного по итогам налогового периода на основании фактически полученного иностранцем дохода, сумма превышения не считается суммой излишне уплаченного НДФЛ. Соответственно, она не возвращается и не засчитывается иностранному сотруднику.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Авансы по НДФЛ иностранных сотрудников в 1С:ЗУП 8 ред. 3

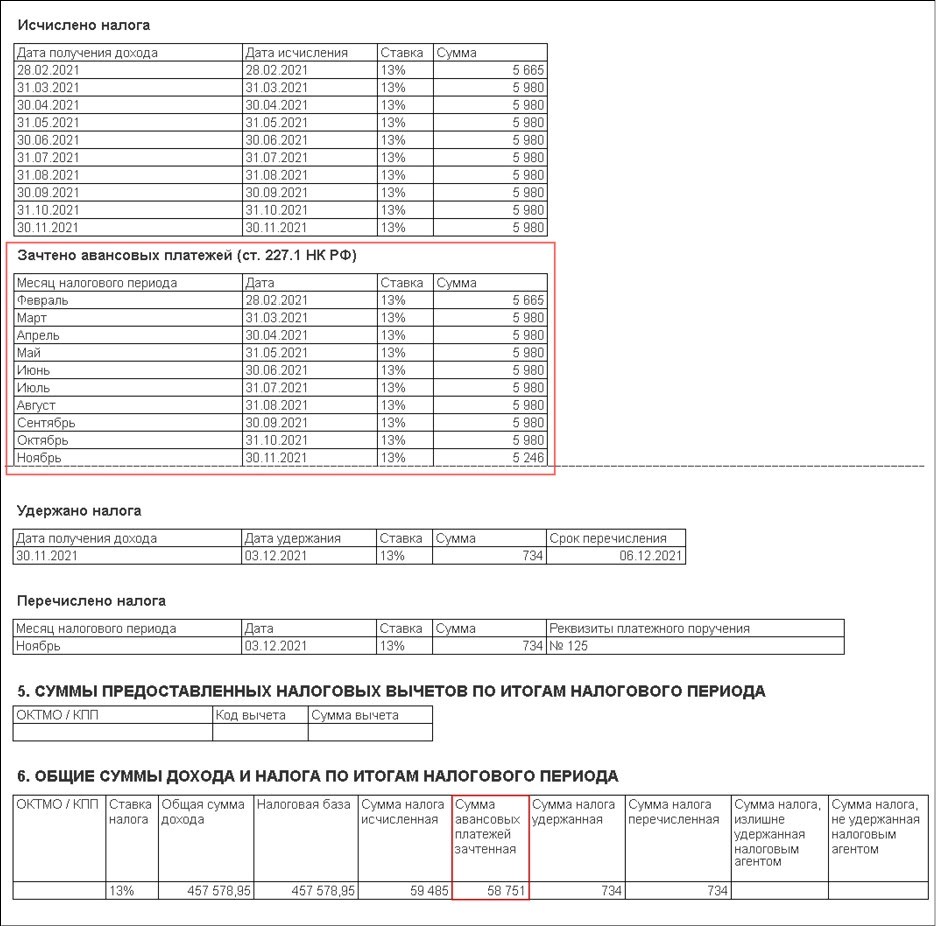

Оклад по должности — 46 000 руб./мес. При приеме на работу был представлен платежный документ, согласно которому аванс по НДФЛ за 11 мес. составил 58 751 руб.

Сотрудник подал заявление на уменьшение НДФЛ за налоговый период на размер уплаченного аванса. Компания получила уведомление из ИФНС о том, что вправе уменьшить рассчитанный НДФЛ на сумму уплаченного аванса по налогу.

В 1С:ЗУП 8 ред. 3 необходимо выполнить такие действия:

- указать налоговый статус сотрудника;

- зарегистрировать уплаченный аванс по НДФЛ;

- начислить зарплату и рассчитать НДФЛ с учетом уплаченного аванса.

Как указать налоговый статус сотрудника

![]()

Как зарегистрировать уплаченный аванс по НДФЛ

![]()

Кроме того, нужно заполнить следующие графы:

После этого документ проводится и закрывается.

Уведомление об уменьшении НДФЛ выдается налоговиками на конкретного сотрудника один раз в налоговый период.

Как начислить зарплату и рассчитать НДФЛ с учетом уплаченного аванса

![]()

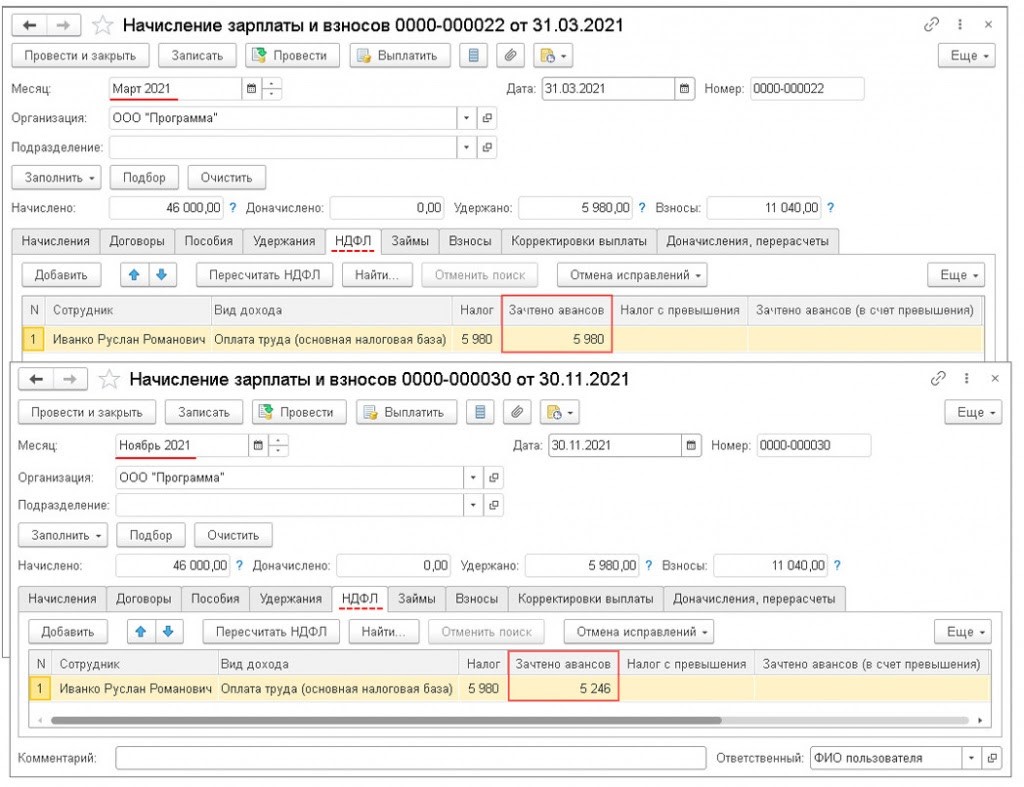

В примере иностранный работник не полностью отработал февраль, поскольку принят только 2-го числа. В феврале 2021 года — 19 рабочих дней, а сотрудник отработал 18 дней. Соответственно, его доход рассчитывается так:

46 000 / 19 * 18 = 43 578,95 руб.

Таким образом, иностранный сотрудник получит зарплату за февраль в размере 43 578,95 руб.

После этого при расчете мартовской зарплаты размер аванса по НДФЛ будет зачтен в сумме 5 980 руб. И данное действие будет производиться по октябрь включительно. В ноябре текущего года остаток аванса по НДФЛ будет рассчитан как 58 751 — (5 665 + 5 980 * 8 мес.) и составит 5 246 руб. Остаток также будет зачтен в ноябрьской зарплате.

![]()

Соответственно, за ноябрь зарплата к выплате составит 45 266 руб. (46 000 — (5 980 — 5 246)).

![]()

Внимание! Если размер уплаченных авансов за период действия патента больше суммы НДФЛ по итогам соответствующего налогового периода согласно фактически полученному доходу, то превышение — не сумма излишне уплаченного НДФЛ. Она не возвращается и не засчитывается иностранцу (п. 7 ст. 227.1 НК РФ).

Иностранные граждане, осуществляющие трудовую деятельность на территории Российской Федерации, уплачивают подоходный налог. Это требование Налогового кодекса. Только работая легально и уплачивая налоги, можно рассчитывать на возврат НДФЛ. Процесс возврата не вызовет затруднений при наличии разрешительных документов на работу, а также подтверждающих наличие трудовых отношений с работодателем.

Что такое патент иностранцу, кому он нужен

Этот документ необходим иностранному гражданину, желающему официально трудоустроиться на территории Российской Федерации. Патент удостоверяет легальность трудоустройства для иностранца.

Что нужно знать об этом документе:

- Он выдается на срок от одного месяца до года.

- Его действие ограничивается определенной территорией.

- Выдается под определенную профессию и вид деятельности.

- Для получения необходимо пройти медицинское обследование.

- Выдается с разрешения Миграционной службы.

![]()

Для того чтобы трудовые отношения с работодателем считались полностью легальными, после получения патента нужно произвести действия:

- Подготовить копию трудового договора с работодателем.

- Обратиться в органы МВД для последующей регистрации.

Важно! Вышеуказанные действия должны быть произведены иностранным гражданином не позднее двух месяцев после подписания договора о трудоустройстве. Необходимо своевременно оплатить налог во избежание аннулирования патента.

Какие налоги платит иностранный работник

Имея трудовые отношения на территории Российской Федерации, иностранец оплачивает виды налогов, сходные с местными гражданами. Иностранцы получили право на возврат НДФЛ, так как они уплачивают его дважды. Это происходит при уплате налога, а также при удержании работодателем 13% при расчете заработной платы.

Если патент отсутствует, но имеется разрешение, налоги исчисляются по более высокой ставке. Она привязана к срокам проживания на территории государства:

- 30% ставкой облагаются лица, сроки пребывания которых не превышают полугода.

- Если лицо пребывает на территории РФ уже более полугода, ставка снижается до 15%.

Интересно. Специалисты, имеющие высокую квалификацию, выделяются в отдельную категорию. Независимо от сроков пребывания, ставка для них составляет 15%.

Некоторым группам граждан не вменяется в обязанность приобретать патент. Это:

- беженцы;

- граждане Беларуси, Киргизии, Армении и Казахстана.

Ставка НДФЛ для иностранных граждан

Ставка НДФЛ будет различна в зависимости от вида дохода, статуса и резидентства. Статус резидентства определяется временем нахождения на территории Российской Федерации. Так, иностранцы, пробывшие в России менее 183 дней (календарных) в течение одного года, являются нерезидентами. А лицами, обладающими особым статусом, признаются:

- беженцы;

- специалисты высокого класса;

- иностранцы, имеющие патент;

- резиденты стран ЕАЭС.

Статус иностранного гражданина Ставка НДФЛ (%) Доходы от трудовой деятельности Другие виды доходов, за исключением выигрышей и дивидендов, облагаемых по повышенной ставке Прибыли от участия в акционерном обществе Особый статус/резидент РФ 13 13 13 Особый статус/не резидент РФ 13 30 15 Особый статус отсутствует/резидент РФ 13 13 13 Особый статус отсутствует/не резидент РФ 30 30 15 Порядок возмещения НДФЛ иностранному работнику по патенту в 2021 году

Порядок возмещения несложный, при соблюдении определенных правил:

- Платежи по патенту вносятся на авансовых условиях, не более чем на год.

- Уменьшить платеж можно на сумму, не превышающую патентный взнос.

Важно! Иных льгот по налогам или вычетов для иностранцев, законодательство не предусматривает. Доходы облагаются налогом в стандартном порядке для иностранцев.

![]()

Необходимые условия

Осуществить процедуру возврата можно следующими способами:

- лично в налоговой службе по истечении периода;

- при помощи работодателя.

При оформлении возврата через работодателя иностранцу потребуется:

- Подготовить документы, подтверждающие обоснованность получения вычета.

- Подготовить заявление на имя руководителя организации.

- Дождаться отправки работодателем запроса в налоговую службу.

- После получения ответа налоговой службы оформить вычет.

Если иностранец желает оформить вычет через работодателя и обращается к нему с соответствующим заявлением, то работодатель обязуется:

- Рассмотреть заявку.

- Принять у сотрудника сопутствующую документацию.

- Подать документы в налоговую службу.

- В десятидневный срок дождаться уведомления налоговой службы.

Если иностранный гражданин трудоустроен в нескольких организациях, то вычет оформляется единожды через основного работодателя. В остальные организации он предоставляет документы в подтверждение оформленного вычета.

При личном обращении в налоговую службу при себе необходимо иметь декларацию по форме 3-НДФЛ и справку о доходах по форме 2-НДФЛ. Иностранцу потребуется подготовить декларацию самостоятельно, что может сделать процесс более трудоемким.

Если возврат НДФЛ можно произвести при помощи работодателя, то платежи за пользование патентом иностранец вносит самостоятельно. Привлечь к этому работодателя не получится.

Документы

При личном обращении, или оформлении возврата через работодателя, налоговая служба потребует один и тот же набор документов. Разница в том, что при оформлении работодателем, заполнять налоговую декларацию и заниматься подготовкой документов будет бухгалтерия организации. При самостоятельном же обращении в налоговые органы, заниматься заполнением декларации и подготовкой документов придется лично работнику. В налоговой службе попросят предоставить:

-

Заявление по установленной форме.

![]()

![]()

При личном оформлении вычета работнику необходимо запросить справку 2-НДФЛ у работодателя. Для этого необходимо обратиться в бухгалтерию организации с заявлением, а затем забрать готовую справку в установленный срок. В справку будут отражены взносы в зачет патента. Образец заявления и актуальной на момент обращения декларации по форме 3-НДФЛ можно получить в налоговой службе.

Заявление на возврат НДФЛ иностранного работника

При оформлении вычета при помощи работодателя в заявлении указывается:

- данные работодателя;

- личные данные;

- просьба о возврате НДФЛ;

- сумма уплаченных в счет патента взносов;

- опись прилагаемых к заявлению квитанций;

- подпись, дата.

После получения заявления и квитанций бухгалтерия начинает работу по подготовке пакета документов на вычет в налоговую службу. Работодателем направляются документы с приложением заявления. Образец заявления установлен письмом ФНС от 19.02.2015 № БС-4-11/2622.

Важно! При личном обращении в налоговую службу потребуется написать заявление по установленной форме.

Сумма возврата

![]()

Сумма НДФЛ по патенту составляет 13%. На остальные доходы иностранного гражданина применяется ставка 30%. Перерасчет НДФЛ производится с учетом авансовых патентных взносов. Сумма возврата ограничена суммой уплаченных взносов. Кроме того, в зависимости от региона, суммы авансовых платежей могут различаться. Это повлияет и на сумму перерасчета.

Пример расчета суммы к возврату

Сумма взносов за патент различна в зависимости от региона. Например, для Санкт-Петербурга платеж составит 3000 руб., а для Москвы 4200 руб.

Рассчитаем сумму возврата для иностранцев, трудоустроенных в Москве и Санкт-Петербурге с различной заработной платой.

Параметры Пример 1 (Москва) Пример 2 (Санкт-Петербург) Авансовый платеж/мес. 4200 3000 Заработная плата/мес. 25000 32000 Расчет 25000*13%=3250 32000*13%=4160 Во первом случае, к возврату будет начислено 3250 рублей. Во втором случае, сумма к возврату составит 4160, что больше ежемесячно оплачиваемой иностранцем суммы (3000 руб.). Это значит, что возврат будет сделан на полную сумму внесенного авансового платежа. Будет удержана остаточная сумма, превышающая авансовый платеж (4160-3000=1160) в размере 1160 рублей.

Уплата НДФЛ с иностранцев в 2021 году

Ставки НДФЛ и порядок исчисления возврата в 2021 году остались такими же, что и в 2019 году. Порядок определения статуса резидента или нерезидента для определения налоговой нагрузки, также остался прежним. Сроки перечисления НДФЛ не изменились (не позднее дня, следующим за днем выплаты зарплаты).

В справках 2-НДФЛ по-прежнему указывается статус сотрудника. А именно статус 6 для работника-иностранца.

Уменьшение НДФЛ на сумму патента иностранному гражданину

Налоги удерживаются с иностранцев в соответствии с законодательством. Оформить перерасчет и получить возврат заранее нельзя. Это можно сделать только по истечении налогового периода, раз в год.

В 2021 году сохранился порядок, действовавший ранее. Иностранный работник может оформить вычет лично, обратившись в налоговую службу. Или подать заявление работодателю, который подготовит документацию для передачи в налоговые органы.

После получения заявления с пакетом документов сотрудником налоговой службы проводится проверка с участием миграционной службы. Для проверки установлен десятидневный срок.

Обязательное условие для одобрения заявления на возврат НДФЛ — осуществление легальной трудовой деятельности. У иностранного работника должны быть все необходимые разрешения на трудоустройство, подтверждающие документы, а также официальный трудовой договор с работодателем.

Если работник имеет несколько рабочих мест, возврат налога он производит единожды, через основного работодателя. При проведении проверки, сотрудник налоговой службы обязательно проверит, не поступали ли заявки на конкретное лицо с других мест работы.

Если в организации трудятся несколько работников-иностранцев, для возмещения налога бухгалтерия готовит отдельный пакет документов на каждого работника.

Ошибки при удержании НДФЛ с иностранного работника

Наиболее распространенные ошибки заключаются в следующем:

- Неверный расчет суммы, подлежащей уплате в бюджет. Случается, что иностранец ошибочно перечислил в уплату налога большую, чем следовало, сумму. Подобные действия могут быть и намеренными. В данной ситуации не следует надеяться на возврат излишне уплаченной суммы. В соответствии с Налоговым кодексом, такие излишки завышением признаны не будут.

- Затруднения с определением лиц из категорий беженцев, или получивших временное убежище на территории РФ, имеющих право на вычет. Беженцы, а также лица, получившее временное убежище на территории РФ, платят подоходный налог 13% по льготной ставке. Такие нерезиденты не могут претендовать на вычеты. Однако, получив статус резидентов и продолжая уплачивать подоходный налог, они смогут претендовать на вычеты, предусмотренные статьями 218—221 Налогового кодекса.

Заключение

Осуществить перерасчет НДФЛ можно с учетом ранее уплаченных иностранцем взносов за патент. Оформляется возврат по истечении налогового периода, один раз в год. По усмотрению иностранца, для оформления вычета он может обратиться в налоговую службу лично. В этом случае, придется готовить требуемый пакет документов самостоятельно. Придется заполнить декларацию 3-НДФЛ, а также получить в бухгалтерии справку о доходах 2-НДФЛ. При оформлении вычета через работодателя процедура для работника будет намного проще. Ему потребуется лишь написать заявление на имя работодателя, а пакет документов будет подготовлен бухгалтерией, и направлен в налоговую службу.

Читайте также: