Является ли имущественный налоговый вычет доходом физического лица

Обновлено: 17.05.2024

Гражданин обратился с просьбой дать правовую оценку законности требования налогового органа о возврате суммы необоснованно предоставленного имущественного налогового вычета в качестве неосновательного обогащения.

По мнению инспекции, налогоплательщику за 2014 год неправомерно предоставлен имущественный налоговый вычет по налогу на доходы физических лиц (далее - НДФЛ), так как ранее ему уже предоставлялся вычет за 2004 год.

Содержание требования мне показалось интересным с практической точки зрения. Полагаю, изложенные здесь правовые выкладки и заключения помогут не только разобраться в нюансах предоставления имущественных налоговых вычетов, но и грамотно воспользоваться своими правами в полной мере тем, кто этого еще, возможно, не сделал.

Фабула (кратко)

Физическому лицу (далее – ФЛ) за 2004 год действительно был предоставлен имущественный налоговый вычет по приобретенному объекту жилой недвижимости, но всего в сумме 10 000 руб. (примечание: суммы немного изменены для удобства восприятия, при этом незначительная корректировка сумм никак не отражается на существе рассматриваемого вопроса), и произведен возврат из бюджета 1 300 руб. (10 000 х 13%) НДФЛ.

В 2014 году ФЛ приобретает другой объект жилой недвижимости и предъявляет имущественный налоговый вычет в размере 1 100 000 руб. Налоговый орган посчитал этот вычет правомерным и с 2015 по 2019 год произвел возврат НДФЛ в общей сумме 143 000 руб. (1 100 000 х 13%).

Однако в 2020 году налоговый орган признаёт заявленный имущественный налоговый вычет за 2014 год повторным, ссылаясь на предоставленный ранее вычет за 2004 год и пункт 11 статьи 220 Налогового Кодекса РФ (далее - НК РФ) о недопустимости повторного предоставления вычета, после чего направляет ФЛ требование о возврате неосновательного обогащения в сумме 143 000 руб.

Имущественные налоговые вычеты регулируются статьей 220 НК РФ.

Чтобы понять, являются ли требования налогового органа обоснованными и правомерными, первым делом сравним редакцию статьи 220 НК РФ, действующую в 2004 году, с редакцией 2014 года.

В 2004 году подпункт 2 пункта 1 статья 220 НК РФ предусматривал следующее:

- налогоплательщик имеет право на получение имущественного налогового вычета в сумме, израсходованной на новое строительство либо приобретение на территории РФ жилого дома или квартиры, в размере фактически произведенных расходов;

- общий размер имущественного налогового вычета не может превышать 1 000 000 рублей;

- повторное предоставление налогоплательщику имущественного налогового вычета не допускается;

- если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования.

Помимо увеличения предельного размера имущественного вычета до 2 000 000 руб. пункт 3 статьи 220 НК РФ предусматривал возможность предоставления вычета по нескольким объектам недвижимости до полного его использования, если налогоплательщик воспользовался правом на получение имущественного налогового вычета в размере менее его предельной суммы. При этом предельный размер имущественного налогового вычета равен размеру, действовавшему в налоговом периоде, в котором у налогоплательщика впервые возникло право на получение имущественного налогового вычета, в результате предоставления которого образовался остаток, переносимый на последующие налоговые периоды. Норма о недопущении повторного предоставления налогоплательщику имущественного налогового вычета осталась прежней и нашла свое отражение в пункте 11 статьи 220 НК РФ.

Вернемся к требованию налогового органа. Инспекция считает, что положения Федерального закона от 23.07.2013 №212-ФЗ применимы к налогоплательщикам, которые впервые обращаются в налоговые органы за предоставлением имущественного налогового вычета по НДФЛ, и в отношении объектов недвижимого имущества, приобретенных после 01.01.2014. Поскольку налогоплательщик воспользовался имущественным налоговым вычетом по НДФЛ по недвижимости, приобретенной до 01.01.2014, постольку оснований для получения вычета в связи с приобретением еще одного жилого объекта в 2014 году у него не имелось.

Прав ли налоговый орган?

Налогоплательщик приобрел недвижимость в 2014 году, когда статья 220 НК РФ уже действовала в редакции Федерального закона от 23.07.2013 №212-ФЗ. Следовательно, эта редакция распространялась на правоотношения по предоставлению имущественного налогового вычета по указанному объекту недвижимости.

Теперь ответим на вопрос: является ли предоставление вычета за 2014 год повторным, с учетом того, что ранее ФЛ уже предоставляли вычет?

Не надо быть сверходаренным юристом, чтобы понимать: повторное предоставление вычета – это предоставление вычета после того, как налогоплательщиком уже был получен вычет в полном объеме, то есть в размере предельно допустимой величины, а именно - 1 000 000 руб. до 2014 года или 2 000 000 руб. - после 2014 года.

Как было указано выше, с 2014 года законодатель предоставил налогоплательщикам возможность получения вычета по нескольким объектам недвижимости до полного его использования, но с оговоркой о том, что предельный размер имущественного налогового вычета равен размеру, действовавшему в налоговом периоде, в котором у налогоплательщика впервые возникло право на получение имущественного налогового вычета, в результате предоставления которого образовался остаток, переносимый на последующие налоговые периоды

В нашем случае у налогоплательщика право на получение имущественного вычета впервые возникло в 2004 году, когда ему был предоставлен вычет всего на сумму 10 000 руб. На тот момент предельно допустимая величина вычета составляла 1 000 000 руб. Следовательно, у налогоплательщика в остатке еще 990 000 руб. недополученного вычета. И именно на эту сумму он был вправе претендовать.

Учитывая то, что ФЛ по предоставленным имущественным налоговым вычетам был возвращен НДФЛ на общую сумму 144 300 руб. (1 300 руб. за 2004 и 143 000 руб. за 2014), требования налогового органа обоснованы лишь на сумму 14 300 руб. НДФЛ:

144 300 руб. (общая сумма возвращенного НДФЛ) – 130 000 руб. (максимально возможная сумма НДФЛ к возврату, исходя из предельно допустимого размера вычета (1 000 000 х 13%)) = 14 300 руб. (переплата по возвращенному НДФЛ).

Налоговый орган считает, что нормы о возможности получения вычета по нескольким объектам недвижимости и до полного его использования не применимы к нашему налогоплательщику, потому что он воспользовался своим правом на вычет до 2014 года.

Если согласиться с мнением налогового органа, то налицо явная дискриминация по отношению ко всем тем налогоплательщикам, которые в свое время, до 2014 года, получали имущественные налоговые вычеты, но в суммах менее предельной величины: мало того, что для них предельная величина вычетов в два раза меньше по сравнению с теми, кто впервые воспользовался вычетами после 2014 года, так еще они лишаются права получить вычет в полной сумме, то есть до 1 000 000 руб. включительно.

Кроме того, в силу пункта 3 статьи 5 НК РФ акты законодательства о налогах и сборах, устанавливающие дополнительные гарантии защиты прав налогоплательщиков, имеют обратную силу.

Нормы о возможности получения вычета по нескольким объектам недвижимости и до полного его использования, с оговоркой о предельном размере вычета, как раз и есть те самые дополнительные гарантии защиты прав налогоплательщиков. И эти нормы в равной степени распространяются на всех налогоплательщиков независимо от того, когда предоставлялись имущественные налоговые вычеты: до или после 2014 года.

Откуда дует ветер?

Государственные органы не должны обманывать или вводить в заблуждение своих граждан. Но у Минфина РФ, похоже, свое мнение на этот счет.

Имущественные налоговые вычеты и льготы - расчеты и тонкости - нужно ли платить налог на дарение и наследство, налог на имущество - когда платить и сколько, как получить возможные вычеты и льготы, как снизить имущественный налог, налог на доходы физических лиц и имущественные вычеты, налог при покупке объектов недвижимости.

С 1.01.2019 года в НК РФ введены поправки относительно порядка начисления НДФЛ и других налогов. Их расчет выполняется с учетом стоимости проданного имущества, сроков владения жильем или коммерческой площади. На недвижимость существует несколько категорий налоговых платежей: НДФЛ, налог на имущество физических лиц.

Содержание:

Нужно ли платить налог на дарение и наследство?

Получатель подарка не должен платить налог на дарение. Но это правило распространяется на случаи, когда одаряемый гражданин получает недвижимость или любое другое имущество от близких родственников: родителей, супругов, братьев, сестер, бабушек, дедушек, детей, внуков.

В подобную категорию не входят другие родственники: тети, дяди, племянники и т.д. В этом случае одаряемый должен задекларировать доход и оплатить налог - 13% от стоимости квартиры, транспорта или другого имущества.

При наследовании недвижимости оплачивается государственная пошлина, при условии, что наследник не проживал с наследодателем. Наследство не облагается налогом на доходы. При составлении завещания на недвижимость завещатель также не оплачивает никакие налоги. Но если гражданин будет продавать квартиру, полученную в наследство, то тогда у него возникает обязанность оплачивать налог на доходы, а также имущественный налог.

Например, Васечкин получил от сестры в наследство двухкомнатную квартиру. Если он жил отдельно от сестры, то наследник несет расходы, связанные с оформлением свидетельства у нотариуса. Оплачивать налог не понадобится, но нужно платить госпошлину, если Васечкин не жил вместе с сестрой и не был прописан в наследуемой недвижимости. Размер пошлины – 0.3% от стоимости жилья (для близких родственников) и 0.6% для остальных правопреемников.

Налог на имущество

В НК РФ внесены поправки относительно имущественного налога и НДФЛ – с 1.01.2015 г. В первом случае поправки начали действовать 1.01.2015 г., изменения, касающиеся порядка расчета и уплаты НДФЛ на недвижимость, начали действовать с 1.01.2016 г. Согласно ст. 401 НК РФ налогом на имущество облагаются следующие категории недвижимости:

- жилой дом – в том числе в аварийном состоянии, если он продолжает состоять на кадастровом учете и считается полноценным объектом недвижимости;

- жилое помещение (квартира, комната). Налогом также облагается доля в недвижимости, независимо от ее размера;

- гараж, машино-место – (если они состоят на кадастровом учете);

- единый объект недвижимости комплекс – например, гостиница;

- объект незавершенной постройки – частный дом и т.д.;

- другие здания, помещения, сооружения.

По этой причине застройщикам – собственникам многоквартирных домов до их продажи невыгодно держать такую недвижимость в собственности, так как имущественный налог оплачивается за каждую квартиру до передачи ее в собственность.

Имущественный налог исчисляется исходя из кадастровой стоимости недвижимости. Она представляет собой стоимость жилья или другой недвижимости, определенную в соответствии с износом объекта. Кадастровая стоимость определяется инженерами.

Ранее налог рассчитывался с инвентаризационной стоимости, которая фиксировалась в БТИ, и налоги были незначительными. На территории РФ произошла переоценка стоимости недвижимости. Кадастровые инженеры оценивают ее по показателям, приближенным к рыночной цене и даже выше. Кадастровую стоимость пересматривают в Росреестре не реже 1 раза в 3-5 лет.

Налог оплачивается исходя из кадастровой стоимости определенной на конкретный период. Учитываются льготы для отдельных категорий граждан. В их перечень входят:

- Пенсионеры.

- Ветераны ВОВ и труженики тыла.

- Жители блокадного Ленинграда, участники военных действий.

- Граждане, принимавшие участие при ликвидации аварии на Чернобыльской АЭС и др.

Такие граждане вправе не платить налог за один объект недвижимости каждой категории – частный дом, квартиру, землю.

Например, если у пенсионера одна квартира, дача и гараж, то он не оплачивает налоги. Если у льготника несколько квартир, то налог он имеет право не платить только за одну.

Возможные вычеты

Уменьшение налоговой базы по каждому объекту предусматривает:

- 10 кв. м. на комнату;

- 20 кв. м. на квартиру;

- 50 кв. м. на частный дом

Это означает, что подобные метры из общей площади недвижимости не облагаются налогом. Сумма рассчитывается пропорционально метражу или долям в недвижимости. Так, если у человека в собственности однокомнатная квартира площадью в 32 кв. м., то налог рассчитывается только на 12 м. жилья. Новые поправки в НК РФ, регулирующие налоговые вычеты, фактически освободили от необходимости оплаты налога на имущество малоимущее сельское население.

Вышеуказанные вычеты применяются на все объекты недвижимости – независимо от их количества. Так, если у гражданина в собственности 2 квартиры, то вычет составит 20 кв.м. на обе. Вычет предоставляется на имущество с большей кадастровой стоимостью, без необходимости подачи дополнительного заявления.

НК РФ предусматривает постепенный переход на налогообложение по кадастровой стоимости до 2020 года.

- В первый год налоговый коэффициент (коэффициент-дефлятор) - 0.2,

- во второй – 0.4,

- в третий – 0.6,

- в четвертый – 0.8.

- К 2020 году налог на недвижимость не будет увеличиваться.

Учитывается, что вычеты распространяются и на долевую недвижимость.

Например, если у квартиры площадью в 45 кв.м. 3 собственника и каждому принадлежит 1/3 часть недвижимость, то вычет составит 20 кв.м., а налог нужно уплачивать с 25 кв.м., то есть, каждый из собственников заплатит налог с 8.33 кв.м. Сумма зависит от стоимости недвижимости. Налог оплачивается пропорционально долям каждого собственника.

Как снизить имущественный налог

Налогоплательщик может обратиться в комиссию по снижению кадастровой стоимости. Но если разница между кадастровой и рыночной стоимостью составляет меньше 4 млн., то снижать кадастровую стоимость нет смысла.

Процедура обращения в комиссию обязательна для юридических лиц, реализующих коммерческую недвижимость. При обращении к заявлению о снижении кадастровой стоимости понадобится приложить выписку ЕГРН о недвижимости, нотариально заверенную копию правоустанавливающего документа на недвижимость или документа, подтверждающего права собственности на объект (свидетельство и т.д.).

Также понадобится представить документы, подтверждающие недостоверные данные об объекте недвижимости:

- Выписку из ЕГРН о кадастровой стоимости объекта недвижимости;

- нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости;

- документы подтверждающие недостоверность сведений об объекте недвижимости;

- отчет об оценке объекта, в случае если заявление подается на основании установления в отношении объекта недвижимости его рыночной стоимости.

Желательно, чтобы документы, подтверждающие реальную стоимость недвижимости, были достоверными. Наши риэлторы помогут снизить имущественный налог, если в этом есть целесообразность!

При оформлении отчета учитывается, что его стоимость высока и может достигать 40-50 тыс. рублей. Заказывать его целесообразно при снижении кадастровой стоимости крупного объекта. При обращении в суд понадобится оформлять административное исковое заявление. Представителем по нему может быть гражданин только с высшим юридическим образованием.

Налог на доходы физических лиц и имущественные вычеты

После 1.01.2016 года налоговый вычет предоставляется с учетом кадастровой стоимости жилья и при условии, что квартира была в собственности более 5 лет (более трех лет по безвозмездным сделкам – наследство, приватизация, дарение) и ренте.

Если недвижимость меньше трех или 5 лет, то используются следующие схемы налогового вычета:

- Вычет в сумме 1 млн. рублей. Применяется, когда продавец не понес расходы на приобретение недвижимости, оформил сделку на безвозмездной основе. Сумма вычета в таком случае может зависеть от формулировки договора. Если приватизированную квартиру продать по долям, то вычет с 1 млн. рублей может получить каждый дольщик.

- Доход минус расход. Оплачивается 13% с суммы полученного дохода. Например, продавец продал квартиру за 8 млн. рублей, а купил за 6 млн. Тогда налог в размере 13% от полученного дохода в 2 млн. рублей он должен оплатить в обязательном порядке.

Однако с 1.01.2016 года есть возможность оплатить налог либо от суммы договора купли продажи или от кадастровой стоимости объекта, умноженной на понижающий коэффициент 0.7.

С 1 января 2016 г. налоговая база определяется от большей суммы:

- либо от суммы в Договоре купли-продажи;

- либо от кадастровой стоимости объекта (по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на продаваемую квартиру) *0,7 (понижающий коэффициент).

Например, квартира куплена за 5 млн. рублей, а ее кадастровая стоимость составляет 5.7 млн. рублей. Тогда сумма налога составляет 5.7*0.7/ 100 = 39900 руб. В этом случае целесообразно воспользоваться налогом с кадастровой стоимости и нет смысла занижать стоимость квартиры в ДПК, так как 13% с 700 тыс. - получится большая стоимость

Если, например, кадастровая стоимость жилья составляет 8 млн. рублей, а расходы – 5 млн. рублей, то целесообразно в договоре в качестве стоимости квартиры указать произведение такой стоимости на коэффициент 0.7. 8 млн. *0.7 = 5600000 млн. рублей. В договоре следует указать эту стоимость, а налог заплатить с 600 тыс. рублей (13%). Исключение составляют не резиденты, а также граждане-предприниматели. Они обязаны оплачивать 30% налог от кадастровой стоимости жилья.

Если ИП реализует коммерческие объекты, то вычеты на него не распространяются и предприниматель оплачивает 13% от стоимости недвижимости, если оно использовалось в бизнесе (например, магазин, помещение под парикмахерскую). В таких случаях при продажах можно занизить реальную стоимость сделки, но с учетом возможных рисков (неоплаты суммы покупателем). Рискует также гражданин, который использует квартиру под аренду, которая также считается предпринимательской деятельностью (штрафы со стороны налоговых инспекторов).

Налог при покупке объектов недвижимости

Можно оформить вычет в 13% с 2 млн. рублей. Вычет предоставляется резидентам и гражданам РФ, которые находятся в стране 183 дня и больше. Льгота предоставляется при условии, что гражданин является плательщиком НДФЛ и платит 13% со своих доходов. Вычет также могут получить пенсионеры, если они получали налогооблагаемый доход за 3 года до покупки жилья. Денежные средства за квартиру или другую недвижимость должны уплачиваться лично (не ипотека, не материнский капитал или другие государственные субсидии).

Кто может получить налоговый вычет (условия должны выполняться в совокупности):

- Налоговые резиденты (граждане находящиеся на территории России более 183 дней),

- получающие официальный доход облагаемый по ставке 13% (для пенсионеров получавшие доход за 3 года до года приобретения),

- денежные средства были ваши личные (не материнский капитал, не гос. субсидии и пр.),

- еще не использовавшие свое право на налоговый вычет.

Налоговый вычет на покупку недвижимости можно использовать 1 раз в жизни, но его можно добирать несколько раз (до 2 млн. рублей). Дети могут получить налоговый вычет дважды (в том числе уже после наступления совершеннолетия). Если родитель получил налоговый вычет за себя, то он не может рассчитывать на сумму вычета за ребенка. Поэтому родителям целесообразно сначала оформлять налоговый вычет на несовершеннолетних детей, а уже потом на себя!

Как можно получить налоговый вычет:

- У работодателя. Понадобится написать заявление, и тогда с зарплаты не будет удерживаться 13% НДФЛ до полного добора налога – в зависимости от суммы покупки квартиры. Работодатель не будет вычитать налог с зарплаты, пока зарплата не составит 2 млн. рублей в совокупности и сумма вычета с нее – 260 тыс. рублей.

- На банковскую карточку. При заполнении налоговой декларации можно написать заявление о предоставлении вычета.

- Взаимозачет (сокращение налоговой базы). Например, если гражданин продал квартиру, ранее приобретенную за 5 млн. рублей, за 7 млн. Тогда у него возникает обязанность оплатить 13% с 2 млн. рублей, то есть, с суммы полученного дохода. Но если гражданин покупает новую квартиру, например, за 4 млн. рублей, то у него есть право на вычет в сумме до двух миллионов рублей. Следовательно, происходит взаимозачет: гражданин не получает вычет с новой квартиры, но не платит НДФЛ с продажи старой жилплощади.

Вычет на покупку недвижимости можно получить только в течение 3 лет после приобретения жилья!

С помощью вычета можно компенсировать расходы на приобретение жилья, земельного участка с домом или участка ИЖС, строительство жилья, его отделку или ремонт недостроенного жилья. 3 млн. вычета можно получить при расходе на оплату ипотечного кредита.

Вычет не предоставляется, когда жилье приобретено у взаимозависимых лиц – родственников, работодателей, а также лицам, использовавшим право на льготу.

Максимальная сумма вычета составляет 2 млн. руб. (260 тыс. рублей – 13%). До 2008 года она составляла 1 млн. рублей. Сумма вычета возмещается каждый год – на сумму уплаченного гражданином подоходного налога. Льгота предоставляется при покупке жилья без ипотечного займа. Отдельно также можно получить вычет за проценты по ипотечному кредиту.

Если жилье приобретено в ипотеку до 1.01. 2014 года, то вычет предоставляется в неограниченном размере на всю сумму уплаченного НДФЛ. После 1.01.2014 г. вычет предоставляется на сумму в 3 млн. рублей (390 тыс. рублей на карту или у работодателя). Вычет при покупке в долевую собственность можно получить при подтверждении расходов на приобретении доли. Подобное правило распространяется на супругов. Если расходы производил каждый из них и эти траты подтверждаются платежными документами, то сумма вычета предоставляется в пределах понесенных расходов.

Если расходы производил один из супругов или они приходится на обоих супругов, то муж и жена вправе подписать в налоговой инспекции заявление о распределении расходов, независим от того, кто фактически оплачивал покупку недвижимости. Вычет на построенные частные дома можно получить, если на такой жилплощади предусмотрено право регистрации граждан. Вычет на покупку частного дома можно получить только с расходов на приобретение жилья. Даже если оно реконструировано (достроен второй этаж, пристроены дополнительные помещения), то такие расходы не возмещаются.

Если гражданин покупает объект незавершенного строительства (это должно быть указано в документе), то вычет полагается и за покупку такого объекта, и за его достройку, отделку. А вычет на строительство дома можно получить, если все расходы подтверждены документально – понадобятся договоры, чеки, расписки. Данные о налогоплательщике должны совпадать со сведениями, указанными в чеках. Расходные документы, выписанные на прораба, не подойдут.

НДФЛ с продажи жилья и его покупки оплачивается согласно полученному доходу и с учетом стоимости жилья. Предусмотрена возможность получить вычеты, которые существенно снижают необходимость оплаты подоходного налога. Основное условие – покупатель или продавец недвижимости на момент обращения за льготы должны располагать налогооблагаемым доходом.

Вопрос-ответ (2)

Здравствуйте! Дом приобретён в 2000 году могу я вернуть налоговый вычет 13% от покупки жилья. В 2000 г я официально не работала. Официальный стаж начался с 2010г и по сей день

За 20 лет размер вычетов с покупки и законы изменились. С этим вопросом вам конечно в Налоговую. Есть и телефон горячей линии по налогам РФ.

Квартира приобретена 2016 году. Я пенсионер. Работала 2011-2014 гг. В 2020 году могу получить имущественный вычет , сдав декларацию за 2019 год?

Здравствуйте.

Подать документы на вычет вы могли уже в 2017 году. При этом для пенсионера возможно было бы вернуть уплаченный налог за 2016,2015,2014,2013 годы. В вашем случае - вы могли вернуть налог (то есть подучить вычет) за 2014 и 2013 годы, в которые вы работали.

Таким образом,нельзя получить вычет более чем за 4 последних календарных года.

То есть в 2020 году не вернуть налог даже за 2015 год .

Уточнить вы можете, обратившись к консультанту по налогу на недвижимость - в вашей Налоговой инспекции по месту регистрации.

Налоговый кодекс предусматривает ряд вычетов, которые позволяют уменьшить вашу налогооблагаемую базу по НДФЛ на сумму, определённую законодательством. Для применения каждого из вычетов необходимо выполнить прописанные условия.

Прежде всего отметим, что вне зависимости от вида вычета воспользоваться им могут только налоговые резиденты РФ, которые имеют доход, облагаемый НДФЛ по ставке 13%. Налоговый вычет по НДФЛ – это сумма, которая уменьшает налоговую базу (величину облагаемого НДФЛ дохода).

Существуют следующие группы налоговых вычетов:

- стандартные (ст. 218 НК РФ);

- социальные (ст. 219 НК РФ);

- инвестиционные (ст. 219.1 НК РФ);

- имущественные (ст. 220 НК РФ);

- по переносу убытков на будущее (ст. 220.1 НК РФ);

- профессиональные (ст. 221 НК РФ).

Стандартные налоговые вычеты

Этот вычет можно разделить на две подгруппы: вычет непосредственно налогоплательщику и вычет на его детей.

1. Вычет на налогоплательщика:

Если физлицо имеет право одновременно на вычет в 3 000 руб. и в 500 руб., ему будет предоставлен только один — максимальный.

2. Вычет на детей налогоплательщика:

- 1 400 руб. — на первого и второго ребёнка;

- 3 000 руб. — на третьего и каждого последующего;

- 12 000 рублей — на каждого ребёнка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы. Для опекунов и попечителей этот вычет представляется в размере 6 000 руб.

Перечисленные вычеты производятся на каждого ребёнка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Налоговые вычеты представляются каждый месяц до месяца, в котором доход налогоплательщика превысил 350 000 руб. нарастающим итогом.

Вычеты на детей представляются независимо от наличия стандартного вычета непосредственно на налогоплательщика.

Социальные налоговые вычеты

Существует пять видов социальных вычетов.

Сумма вычета не может превышать 25% полученного физическим лицом дохода за год. Список организаций, которым можно перечислять средства, для применения вычета поименован в подп. 1 п. 1 ст. 219 НК РФ.

- до 120 000 руб. за календарный год — вычет представляется в сумме расходов на обучение своё, либо брата (сестры) в образовательном учреждении;

- до 120 000 руб. за календарный год – вычет представляется в сумме расходов на лечение и покупку медикаментов для себя, супруга(ги), родителей, детей до 18 лет;

- до 120 000 руб. за календарный год – вычет представляется в сумме расходов, осуществлённых на заключение договоров НПО, страхования жизни и здоровья. Вычет можно получить не только по расходам за себя, но и осуществленные за близких родственников в рамках конкретного вычета (подп. 4 п. 1 ст. 219 НК РФ).

- до 120 000 руб. за календарный год – вычет представляется в сумме затрат на дополнительные взносы на накопительную часть пенсии.

Инвестиционные налоговые вычеты

Статья 219.1 Налогового кодекса предусматривает три группы инвестиционных вычетов.

-

Вычет по долгосрочному владению ценными бумагами

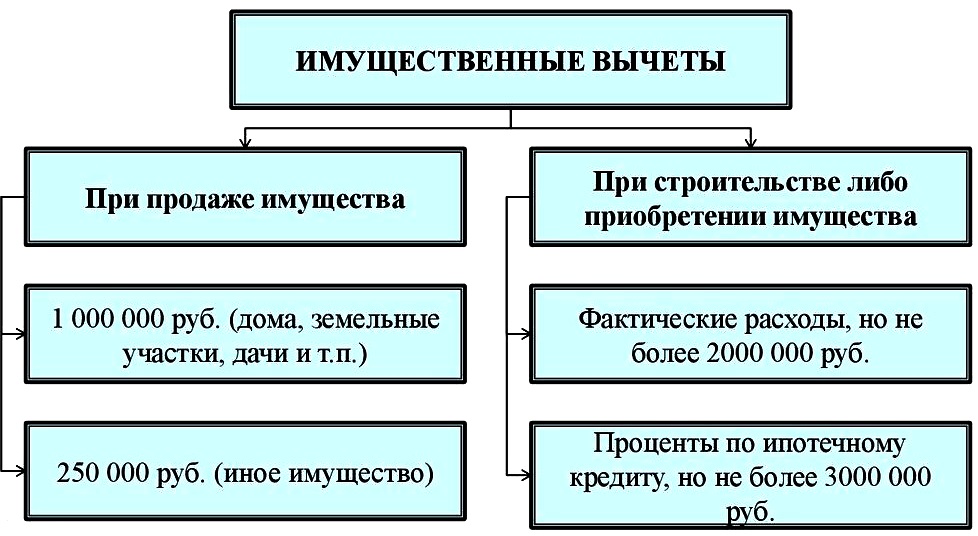

Имущественные налоговые вычеты

Данный вычет также состоит из нескольких групп.

1 000 000 руб. – максимальная сумма вычета за календарный год, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир (долей в них), земельных участков;

250 000 руб. – максимальная сумма вычета за календарный год, на который может быть уменьшен доход, полученный при продаже иного имущества, в перечень которого входят автомобили, нежилые помещения, гаражи, иностранная валюта и др.

Вы вправе выбрать, уменьшать сумму дохода от продажи на сумму документально подтверждённых расходов на приобретение имущества или на указанный выше вычет.

2 000 000 руб. — максимальная принимаемая к вычету сумма расходов на строительство или приобретение на территории РФ жилого имущества;

3 000 000 руб. — максимальная принимаемая к вычету сумма расходов на погашение процентов по целевым займам (кредитам), полученным на приобретение жилья.

Налоговый вычет по переносу убытков на будущее

Профессиональные налоговые вычеты

Предоставляются в сумме фактически произведённых и документально подтверждённых расходов. Индивидуальные предприниматели могут получить вычет в размере 20% от общей суммы полученного ими дохода вместо учёта расходов. Перечень физлиц, которые могут воспользоваться данным вычетом, приведён в п. 1 ст. 227 НК РФ.

Подводя итоги, отметим, вы вправе рассчитывать на несколько видов налоговых вычетов за один календарный год. Однако, если уплаченного вами НДФЛ за календарный год не хватает, чтобы полностью сделать возврат по всем видам вычетов, вам вернут только сумму в рамках уплаченного налога.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Фин. консультант.

- 20 лет в фин. сфере.

- Независимый эксперт. . .

Как вернуть в семью до 1,3 млн. рублей? Получи кэшбек от государства! Вы получаете зарплату, платите с нее 13% подоходного налога? Потратили свои деньги на личное обучение, обучение детей, лечение? Купили жилье? Платите проценты за ипотечный кредит? Государство вам должно!

- Сколько денег можно вернуть в семейный бюджет?

- Что такое налоговый вычет?

- Виды имущественного налогового вычета

- Вычет по расходам на покупку недвижимости

- По расходам на выплату процентов по ипотечному кредиту

- Срок давности налогового вычета

- Можно ли получить вычет на покупку жилья по нескольким квартирам?

- Когда вычет получить не удастся?

- Имущественный вычет при продаже имущества

Сервис Бробанк подготовил для вас инструкцию по получению кэшбека от государства. Изучайте, применяйте и возвращайте деньги в бюджет семьи!

Сколько денег можно вернуть в семейный бюджет?

- При покупке жилья – до 1,3 млн. руб.!

- На обучение и лечение – до 15,6 тыс. руб.

- Лечение было дорогостоящим? Вернуть можно 13% от суммы расходов на дорогостоящее лечение.

- У вас есть дети? Вам положен стандартный вычет, семья дополнительно может вернуть в бюджет на одного ребенка до 2 184 руб. в год. Если в семье 2 или больше – сумма вычета возрастает.

Что такое налоговый вычет?

Налоговый вычет — сумма, которая уменьшает размер дохода (налогооблагаемую базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д.

Всего Налоговым кодексом предусмотрено 6 групп налоговых вычетов:

- Стандартные налоговые вычеты (ст. 218 НК РФ).

- вычет на налогоплательщика;

- вычет на ребёнка.

- Социальные налоговые вычеты (ст. 219 НК РФ).

- по расходам на благотворительность;

- по расходам на обучение;

- по расходам на лечение и приобретение медикаментов;

- по расходам на негосударственное пенсионное обеспечение и добровольное пенсионное страхование, добровольное страхование жизни;

- по расходам на накопительную часть трудовой пенсии.

- Имущественные налоговые вычеты (ст. 220 НК РФ).

- при продаже имущества;

- при приобретении имущества.

- Профессиональные налоговые вычеты (ст. 221 НК РФ).

- Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (ст. 220.1 НК РФ).

- Инвестиционные налоговые вычеты (ст. 219.1 НК РФ).

Сегодня расскажем про имущественные налоговые вычеты.

Виды имущественного налогового вычета

При покупке жилья есть 2 вида имущественных вычетов:

- на покупку недвижимости.

- на выплату процентов по ипотечному кредиту.

Вычет по расходам на покупку недвижимости

Если покупка совершена после 01.01.2014 г., то вычет предоставляется в размере 13% с суммы 2 млн. руб. (лимит на одного человека). Возможен возврат налога с нескольких объектов недвижимости, но в пределах 260 тыс. руб. При этом вычет на один объект недвижимости могут заявить оба супруга.

Т.е. при покупке квартиры стоимостью 4 млн. руб. супруги могут получить на нее вычет в размере 260 тыс. х 2= 520 тыс. руб.

Пример: Супруги Сергей и Светлана в 2019 году купили квартиру в ипотеку за 5 млн. руб. Квартиру оформили на двоих в совместную собственность. У каждого из них 13% НДФЛ = 5 000 000/2*0,13 = 325 000 руб. Но получат они только по 260 000 руб., т.к. это максимальная положенная сумма.

Если квартира приобретена до 1 января 2014 года, и покупатель уже воспользовался правом на вычет, второй раз получить налоговый вычет невозможно.

По расходам на выплату процентов по ипотечному кредиту

Льгота предоставляется налогоплательщику на один объект недвижимости, остаток льготы перенести на другие объекты нельзя. Вернуть 13% НДФЛ можно с суммы, не превышающей 3 млн. руб.

Плательщик ипотеки может вернуть 3 млн. х 13% = 390 тыс. руб. с суммы выплаченных процентов. Заявить право на вычет по объекту недвижимости могут оба супруга в пределах реально уплаченных процентов по ипотеке, если они являются плательщиками НДФЛ.

Семья сможет вернуть до 780 тыс. руб. НДФЛ с суммы выплаченных процентов по ипотечному кредиту. Но остаток этого вычета перенести на другие объекты не получится.

Итого можно вернуть в семейный бюджет 520 000 + 780 000 = 1 300 000 руб.

Срок давности налогового вычета

Срока давности для имущественного налогового вычета нет. Если квартира приобретена более 3-х лет назад, то вычет можно получить с доходов, полученных за последние 3 года, предшествующие году обращения (подачи заявления).

Например, квартира куплена в 2004 году, а обращение за возвратом было в 2018 г., то в расчет берутся 2015 г., 2016 г., 2017 г.

Право на вычет при покупке квартиры в новостройке появляется с года подписания акта приема-передачи квартиры.

Можно ли получить вычет на покупку жилья по нескольким квартирам?

До 2014 г. лимит имущественного вычета был привязан не только к налогоплательщику, но и к объекту. Вычет давали один раз в жизни и только на один объект недвижимости. Перенести вычет на другой объект было нельзя.

С 01.01.2014 г. закон изменился. Если недвижимость приобретена после 1 января 2014 г., предельный размер вычета не привязан к объекту, остаток можно переносить на другие объекты.

Например, если в 2017 г. вы купили квартиру за 1,5 млн. руб. и вернули налог, то при покупке другой квартиры в 2019 г. вы сможете использовать остаток вычета и вернуть еще 65 тыс. руб.

Когда вычет получить не удастся?

- Жилье построено или куплено за счёт средств работодателей, иных лиц, материнского (семейного) капитала, бюджетных средств;

- сделка купли–продажи заключена с взаимозависимым лицом.

Взаимозависимые лица — это физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ). Теща, свекровь – не взаимозависимые лица.

Пример: Петрова Г.Д. купила в 2017 г. квартиру за 2,1 млн. руб., из них 453 тыс. руб. были оплачены сертификатом материнского капитала. За 2017 г. ее доход — 650 000 руб., размер выплаченного НДФЛ — 84 500 руб.

Вычет по НДФЛ не может быть предоставлен физлицу на сумму материнского капитала. Значит, что итоговая сумма вычета равна:

2 100 000 – 453 000 = 1 647 000 руб., Петрова Г.Д. сможет получить: 1 647 000*0,13 = 214 110 руб.

В 2018 г. Петрова Г.Д. получит 84 500 руб. (сумма уплаченного в 2017 г. НДФЛ). Оставшаяся сумма: 214 110-84 500=129 610 руб. будет перенесена на последующие налоговые периоды.

Порядок получения вычета при покупке недвижимости можно посмотреть по ссылке.

Имущественный вычет при продаже имущества

Сумма, полученная при продаже любого имущества, находящегося в собственности физического лица менее 3-5 лет, подлежит обложению НДФЛ.

Налогоплательщик в срок до 30 апреля года, следующего за отчетным, должен предоставить в налоговый орган по месту жительства налоговую декларацию по форме 3-НДФЛ в отношении доходов, полученных от продажи такого имущества. За несвоевременное представление декларации — штраф в размере 5% от неоплаченной суммы налога, за каждый месяц просрочки предоставления декларации, но не более 30% указанной суммы и не менее 1 000 руб.

Срок владения имуществом отсчитывается с момента получения имущества в собственность. Для объектов, приобретенных до 01.01.2016 г., минимальный срок владения – 3 года. Для них после 3-х лет владения платить налог и подавать декларацию по НДФЛ при продаже имущества не нужно.

Например, в 2019 г. срок владения по объектам, купленным до 1 января 2016 г., будет 3 года. Если недвижимость куплена после 1 января 2016 г., действуют новые нормы.

Согласно ст. 217.1 Налогового кодекса РФ, доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

Минимальный предельный срок владения составляет 3 года для объектов недвижимого имущества, в отношении которых соблюдается хотя бы одно из условий:

- право собственности на объект получено налогоплательщиком в порядке наследования или по договору дарения от близкого родственника;

- недвижимость получена в результате приватизации;

- право собственности на объект получено налогоплательщиком — плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

В иных случаях минимальный предельный срок владения объектом недвижимого имущества — 5 лет.

Если применить освобождение от уплаты налога по сроку владения имуществом не получается, можно воспользоваться имущественным налоговым вычетом.

| Вид имущества | Максимальная сумма вычета, на который может быть уменьшен доход при продаже |

| Продажа жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли в них. | 1 000 000 руб. |

| Продажа другого имущества (автомобили, нежилые помещения, гаражи и прочие предметы). | 250 000 руб. |

Если налогоплательщиком за один год было продано несколько объектов имущества, указанные пределы применяются в совокупности по всем проданным объектам, а не по каждому объекту по отдельности. В течение одного календарного года можно одновременно использовать вычет в размере 1 000 000 руб. и вычет в размере 250 000 руб.

Если человек в одном календарном году продал 3 квартиры, которые были в собственности меньше пяти лет, он может воспользоваться вычетом в размере 1 000 000 руб. Вычет не утраивается из-за 3-х объектов недвижимости.

Если гражданин продает две машины, его общий имущественный вычет 250 000 руб., независимо от количества продаваемых машин.

Имущественный вычет, связанный с продажей имущества, можно применять в пределах установленного максимального размера такого вычета неограниченное число раз.

При продаже имущества у налогоплательщика есть выбор:

- воспользоваться имущественным вычетом;

- или уменьшить свой доход на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества.

Одновременно уменьшить доходы на сумму имущественного вычета и на сумму произведённых расходов в отношении одного объекта нельзя.

Поэтому считайте, что вам выгоднее. Пользуйтесь всеми полагающими вам налоговыми льготами и не упускайте выгоды для вашего бюджета!

Налоговые вычеты не распространяются на доходы, получаемые индивидуальными предпринимателями от продажи имущества в связи с осуществлением ими предпринимательской деятельности.

Порядок предоставления налогового вычета при продаже имущества можно посмотреть здесь.

Читайте также: