Уточненка 6 ндфл будет ли штраф

Обновлено: 06.05.2024

Как уточнить 6-НДФЛ за квартал, за полугодие, год

Например, в случае, если после сдачи 6-НДФЛ за полугодие вы обнаружили, что в расчете за I квартал была допущена ошибка, приведшая к занижению суммы дохода и, соответственно, к занижению базы по НДФЛ и удержанной суммы налога, придется сдать два уточненных расчета (и за I квартал, и за полугодие). Ведь раздел 1 заполняется нарастающим итогом с начала года, а значит, неправильными были все представленные в этом году расчеты.

Для исправления любых ошибок в 6-НДФЛ сдайте в ИФНС уточненный расчет по той же форме, что и первоначальный, указав порядковый номер корректировки. В расчет включите все показатели - и исправленные, и те, что были верны (Письмо ФНС от 09.08.2016 N ГД-4-11/14515).

Ошибки в КПП или ОКТМО исправляйте иначе. Сдайте два расчета: один с номером корректировки "000", второй - с "001". В первом проставьте верные значения КПП и ОКТМО, остальные строки заполните как в первичном расчете. Во втором укажите КПП и ОКТМО из ошибочного отчета, а в строках для сумм и дат проставьте нули (Письмо ФНС от 01.11.2017 N ГД-4-11/22216@).

Как составить и сдать уточненный расчет заполнение 6-НДФЛ за квартал

- изменились данные о суммах доходов и налога (например, налог был пересчитан);

- обнаружили ошибки в первичном расчете.

Например, если в первоначальной форме указали неправильный КПП или ОКТМО налогового агента, то придется сдавать уточненный расчет. Заявлением о корректировке реквизитов первичного отчета тут не обойтись (письмо ФНС России от 23 марта 2016 г. № БС-4-11/4900).

Расчет с ошибочным ОКТМО придется аннулировать. Для этого подайте уточненку с этим же ОКТМО, а во всех цифровых показателях проставьте нули. Это необходимо для того, чтобы убрать из лицевого счета ошибочные начисления. Если просто сдать уточненку с верным ОКТМО, ошибочные начисления так и останутся. К нулевой уточненке приложите сопроводительное письмо или пояснительную записку. Напишите, что сдаете расчет, чтобы закрыть ошибочные начисления. На это указывают представители ФНС России в частных разъяснениях.

Указали в 6-НДФЛ неверные даты выплаты дохода, удержания и уплаты НДФЛ. Что будет если не сдать уточненку?

Штраф за каждый расчет 6-НДФЛ с недостоверными сведениями – 500 руб. Но его можно избежать, если вы успели обнаружить ошибку и подать уточненный расчет до того, как ошибку нашли инспекторы. Помимо организации, инспекторы выпишут штраф руководителям.

✅ Ниже приведены некоторые ситуации, когда необходимо сдать уточненную форму 6-НДФЛ за квартал, полугодие или год.

Неверно указан КПП или ОКТМО

Получится ли уточнить КПП письмом, не сдавая уточненки?

Нет, обойтись письмом не получится – сдайте уточненку. Инспекторы настаивают именно на таком подходе в письме ФНС России от 23 марта 2016 г. № БС-4-11/4900@.

В уточненном расчете записывается правильный КПП и номер корректировки. Далее формируется новый файл с формой 6-НДФЛ и заново отправляется в ИФНС. Исправлять КПП в самом файле не нужно, такой отчет просто не примут. Потому что у каждого файла есть свой идентификатор. И если налоговики получат отчет 6-НДФЛ с тем же номером, вам пришлют уведомление об отказе в приеме. Составить и сдать уточненный расчет поможет схема действий.

Что делать при обнаружении ошибок в 6-НДФЛ в КПП или ОКТОМО

Неверно заполнили строки 110-120 раздела 2 формы 6-НДФЛ за квартал

Выдали зарплату 3 марта 2016, а налог перечислен 10-го марта. В строке 110 раздела 2 прописали 3 марта, а в строке 120 – 10-е. Как быть?

Это ошибка, поэтому сдайте уточненку и укажите по строке 120 4 марта 2016 года. Строку 110 заполнили верно – указали дату, когда удержали налог при выплате. А вот по строке 120 отражают день, не позднее которого налог нужно перечислить в бюджет. В рассмотренном случае это 4 марта – следующий день после даты, указанной по строке 110.

Потому что по закону в строке 120 указываются даты, не позднее которых должен быть перечислен налог в бюджет. Эти даты указывайте в соответствии с пунктом 6 статьи 226 и пунктом 9 статьи 226.1 Налогового кодекса РФ (письмо ФНС России от 20 января 2016 г. № БС-4-11/546). Как правило, это день, следующий за днем выплаты дохода. Но, к примеру, для больничных и отпускных срок перечисления налога в бюджет другой:

последнее число месяца, в котором производились такие выплаты. Если установленный срок перечисления налога приходится на выходной день, в строке 120 укажите ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 16 мая 2016 г. № БС-4-11/8568).

Заполнение 6-НДФЛ с завышенными доходами сотрудников

В данном случае сдайте уточненку и скорректируйте завышенную базу для расчета НДФЛ. Хотя сдать уточненку налоговый агент обязан только тогда, когда занизил налоговую базу. В рассмотренном случае база для расчета НДФЛ завышена. При этом искажаются данные по лицевым счетам налогоплательщика – сотрудника или исполнителя по ГПД, которому приписали лишний доход. Кроме того, возможно, вы удержали лишние суммы налога при выплате человеку, а значит, нарушили его права. Это нарушение трудового и гражданско-правового законодательства. Поэтому безопаснее подать уточненный расчет по 6-НДФЛ и вернуть суммы, которые неверно удержали у физлица, или зачесть их при следующей выплате.

Сдавать ли уточненку по 6-НДФЛ при перерасчете отпускных

Если работодатель произвел перерасчет отпускных, выплаченных работнику в предыдущем отчетном периоде, это еще не означает, что за прошлый период придется сдать уточненный расчет по форме 6-НДФЛ. Все зависит от того, в какую сторону изменилась сумма отпускного дохода.

Если в результате перерасчета отпускных производится доплата, то уточненку сдавать не потребуется. В таком случае сумма доплаты попадет в 6-НДФЛ за тот период, в котором она была произведена. А поскольку раздел 1 расчета заполняется нарастающим итогом, то в нем будет отражена полная сумма отпускных с учетом перерасчета.

А вот если после перерасчета сумма отпускных уменьшилась, то работодателю придется сдать уточненный расчет за период, в котором были начислены первоначальные отпускные. В разделе 1 уточненного 6-НДФЛ нужно будет указать уже новую, уменьшенную сумму.

Не указали граждан-арендодателей

Подайте уточненку и скорректируйте количество физлиц по строке 060 раздела 1 формы. Проверьте также суммы доходов и НДФЛ и в первом, и во втором разделах расчета. Если и тут есть искажения, поправьте их тоже. Потому что, в расчет при заполнении 6-НДФЛ за 2022 год включают выплаты не только за сотрудников, но и за всех тех, для кого организация – налоговый агент по НДФЛ.

Указали в 6-НДФЛ неверные даты выплаты дохода и срока уплаты НДФЛ. Что будет, если не сдать уточненку?

Июньскую зарплату выдали в июле

При этом в 6-НДФЛ раздел 1 заполнили строку 080 (сумма налога, не удержанная налоговым агентом).

В рассмотренном случае строку 080 не заполняют. В этой строке речь идет о суммах, которые организация должна была удержать, но по каким-либо причинам не смогла этого сделать. К примеру, при выплате дохода в натуральной форме.

Подайте уточненку, в которой в строке 080 поставьте нули, если не было выплат, с которых не получилось удержать налог.

Выплатили декабрьскую зарплату 13 января. Но в строке 130 раздела 2 не указали доходы 2015 года.

Подайте уточненку. В разделе 2 укажите доходы, по которым удержали налог в период с 1 января по 31 марта (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

- в строке 100 запишите дату дохода 31.12.2015,

- в строке 110 – дату выдачи денег 13.01.2016,

- в строке 120 – следующий рабочий день 14.01.2016,

- в строке 130 – сумму дохода, которую перечислили на дату по каждой строке 100,

- в строке 140 – сумму налога, которую удержали на дату по каждой строке 110.

Подали по ошибке заполненный 6-НДФЛ

В отчетном периоде выплат не было, а отчет был отправлен, заполненным с предыдущими данными.

Уточненку подавать не нужно, в расчете 6-НДФЛ не привело к занижению или завышению суммы налога

Если зарплату, выданную 30 сентября, налоговый агент по ошибке включил в расчет 6-НДФЛ за 9 месяцев, то представлять уточненный расчет за этот период не нужно.

Согласно письму налоговой службы от 24.10.16 № БС-4-11/20126@, если сентябрьская зарплата выдана работникам 30 сентября, то в расчете 6-НДФЛ за 9 месяцев эту операцию нужно указать только в разделе 1. А в разделе 2 данная выплата должна отражаться при заполнении годового расчета. Объясняется это тем, что срок перечисления налога, удержанного с сентябрьской зарплаты, наступает 3 октября 2016 года.

Поскольку отражение операций по выплате зарплаты за сентябрь в расчете за девять месяцев не привело к занижению или завышению суммы налога, подлежащей перечислению, то представлять уточненный расчет за данный период не нужно . Кроме того, поскольку сведения о сентябрьской зарплате уже отражены в расчете 6-НДФЛ, то повторно указывать их в расчете 6-НДФЛ за год не требуется.

Уплата недоимки после представления уточненной декларации не спасет от налоговой ответственности

Минфин России в письме от 13.09.16 № 03-02-07/1/53498 напомнил условия, при соблюдении которых уточненная декларация поможет избежать ответственности за неуплату или неполную уплату налога.

Меры ответственности за неуплату или неполную уплату сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий, установлены статьей 122 НК РФ. В общем случае за такое правонарушение налогоплательщику грозит штраф в размере 20 процентов от неуплаченной суммы налога (сбора).

Однако налогоплательщик может избежать ответственности по статье 122 НК РФ. Для этого необходимо представить налоговикам уточненную налоговую декларацию до момента, когда налогоплательщик узнал о том, что контролеры выявили занижение облагаемой базы, или о том, что они назначили выездную проверку. Но перед этим необходимо заплатить недостающую сумму налога и пени (п. 4 ст. 81 НК РФ).

Автор: Нелли Иванова, специалист по налоговому законодательству и бухгалтерскому учету. Команда портала

Статья поможет правильно заполнить ежеквартальную отчетность 6-НДФЛ. Дан пример, образец заполнения декларации, сроки сдачи

Приведены сроки перечисления НДФЛ в бюджет с отпускных и других выплат. А также дата фактического получения дохода для уплаты НДФЛ

Вопросы и ответы по справке 2-НДФЛ. Какие доходы включать. Куда сдавать справку: по месту головного офиса или в обособленном подразделении. Как сдать уточненную 2-НДФЛ

Добрый день, как быть, если выплаченные дивиденды в марте не были отражены в отчете 6 ндфл в 1 кв. нужно ли подавать уточненку за 1 кв, или это можно отразить в годовом отчете? Спасибо!

Доброе утро! Да, нужно! Об этом написано в первых абзацах статьи. Вы ведь указали дивиденды уже во втором квартале? Смотрите сами по ситуации. Если уже все устаканилось и сумма не большая, то лучше не ворошить.

Добрый день. Подскажите, пожалуйста, куда отправлять 6-ндфл и 2-ндфл за 2020 год, если ИП был на ЕНВД, платил налоги и сдавал отчеты в инспекцию по месту ведения деятельности, а с 1.01.2021 ЕНВД отменен?

Доброе утро! ЕНВД тут НЕ причем! Налоговые агенты - индивидуальные предприниматели, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ. И расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности, то есть отчетность по формам 2-НДФЛ и 6-НДФЛ (п. п. 1, 2 ст. 226, абз. 6 п. 2 ст. 230 НК РФ).

Налоговые агенты, обнаружившие ошибку в расчете 6-НДФЛ, обязаны подать в ИФНС уточненку не только в случае занижения налога, но и при его завышении. Кроме того, это нужно сделать и при указании в расчете недостоверных сведений. Ведь сдача уточненного расчета - это гарантия освобождения от штрафов. Но есть случаи, когда в представлении уточненки нет необходимости.

Что про уточненки сказано в НК

В НК для налоговых агентов по НДФЛ предусмотрены штрафы:

- за отражение в расчете недостоверных сведений - 500 руб. за каждый расчет 6-НДФЛ (за отчетный/расчетный период), в котором имеются такие сведения ;

- за неудержание и/или неперечисление (неполное удержание и/или перечисление) сумм НДФЛ в установленный НК срок - 20% от суммы, подлежащей удержанию и/или перечислению .

И чтобы избежать штрафов за недостоверные сведения, а также за неполное удержание и перечисление налога из-за ошибки, в инспекцию нужно подать уточненный расчет 6-НДФЛ. Причем сделать это необходимо до того, как ошибки в нем найдут налоговики. Кроме того, до подачи уточненки надо еще уплатить сумму недоимки по НДФЛ и пени .

Что такое недостоверные сведения, за которые предусмотрен 500-рублевый штраф, в НК не раскрывается. А ФНС разъяснила, что под недостоверными сведениями понимаются :

- неправильные суммы доходов и налоговых вычетов из-за арифметической ошибки, иной ошибки, повлекшей неисчисление и/или неполное исчисление, неперечисление НДФЛ в бюджет;

- завышенные суммы доходов из-за непредоставления налоговых вычетов физлицам, что нарушает их права.

Правила представления уточненок для налоговых агентов отличаются от правил, действующих для налогоплательщиков. И объясняется это тем, что налоговые агенты перечисляют в бюджет не свой налог, а чужой.

Итак, вы обязаны сдать уточненку, если в расчете 6-НДФЛ :

- не отражены или не полностью отражены какие-либо суммы или сведения;

- налог, подлежащий перечислению в бюджет, оказался занижен (например, какая-то выплата не включена в облагаемый налогом доход физлица либо выплату учли как не облагаемую налогом, хотя на самом деле это не так);

- налог, подлежащий перечислению в бюджет, оказался завышен (например, вы должны были, но не предоставили вычеты работникам).

Как подавать уточненный расчет

В НК об этом сказано очень интересно. Уточненный расчет должен содержать данные только по тем налогоплательщикам, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога .

На первый взгляд получается, что расчет 6-НДФЛ надо подать только на разницу, то есть на ту сумму дохода, которую недоучли, и на ту сумму НДФЛ, которую недоплатили. Но как тогда быть, если налог излишне удержан? Показывать в расчете отрицательные суммы дохода, вычетов и налога?

А как же тогда выполнить это требование при исправлении недостоверных данных, например указанных в разделе 2 расчета неправильных дат получения дохода, удержания и перечисления НДФЛ?

Кстати, в Порядке заполнения расчета 6-НДФЛ не сказано ни слова о том, как в нем отражать исправленные данные. Есть лишь минимальная информация - по строке "Номер корректировки" на титульном листе проставляется :

- при сдаче первичного расчета - "000";

- при сдаче уточненного расчета - номер корректировки: "001", "002" и т.д.

В общем-то, ничего нового. Эта фраза есть в порядке заполнения декларации по любому налогу.

Учитывая, что расчет 6-НДФЛ - это обобщающий документ, который заполняется без разбивки по физлицам , подать уточненный расчет на разницу нельзя. Нужно полностью заполнять его заново уже с правильными данными. На титульном листе такого расчета в строке "Номер корректировки" должна стоять цифра, соответствующая номеру сдаваемой уточненки.

Радует, что ФНС в своих письмах пытается восполнить существующий пробел в порядке заполнения уточненного расчета 6-НДФЛ. Так, она разъяснила, что если вы в конце года, например в IV квартале, обнаружили ошибку в расчете 6-НДФЛ за I квартал, то одной уточненкой не отделаетесь. Поскольку расчет заполняется нарастающим итогом, то вам придется сдавать три уточненки - за I квартал, полугодие и 9 месяцев .

Об особенном порядке заполнения уточненного расчета при неверном указании КПП или ОКТМО обособленного подразделения читайте: журнал "Главная книга", 2016, N 21, с. 20.

Пункт 2.2 Приложения N 2 к Приказу ФНС России от 14.10.2015 N ММВ-7-11/450@.

Пункт 1 ст. 80 НК РФ.

Письма ФНС России от 21.07.2017 N БС-4-11/14329@ (вопрос 7), от 15.12.2016 N БС-4-11/24062@.

Когда уточненка необходима

Многие работодатели подают уточненный расчет 6-НДФЛ при любой ошибке, лишь бы избежать штрафа 500 руб. Для других же эта сумма не слишком существенна. И они готовы заплатить даже 2 000 руб. за год (500 руб. за четыре неверно заполненных расчета), только бы лишний раз не привлекать внимание инспекторов подачей уточненки. Здесь, как говорится, выбор за вами.

Мы же сейчас расскажем о ситуациях, в которых, по мнению ФНС, уточненка точно нужна.

Ситуация 1. Не отразили в расчете за отчетный период зарплату, выплаченную с опозданием. Некоторые организации зарплату, выплачиваемую с опозданием, отражают и в разделе 1, и в разделе 2 только в периоде ее выплаты работникам (а в периоде начисления ее не показывают). Это неверно, ведь дата получения дохода в виде зарплаты - всегда последний день месяца (даже если он нерабочий), за который она начислена .

Поэтому если вы, например, зарплату за февраль выплатили в мае и показали это только в расчете 6-НДФЛ за полугодие, то вам придется подавать уточненку за I квартал. В ней февральскую зарплату и НДФЛ с нее следует отразить в разделе 1 по строкам 020 и 040 .

Ситуация 2. Не показали в строке 070 раздела 1 расчета за I квартал НДФЛ с прошлогодней зарплаты, выплаченной в 2017 г. Есть компании, которые НДФЛ, удержанный с декабрьской зарплаты в январе 2017 г. при ее выплате, ошибочно отразили в расчете 6-НДФЛ за 2016 г. А ведь удержанный налог нужно показывать в расчете 6-НДФЛ и в разделе 1, и в разделе 2 в том периоде, в котором налог фактически удержан при выплате доходов работникам.

Поэтому, хотя зарплата за декабрь 2016 г. и относится к доходам прошлого года, удержанный с нее НДФЛ и саму операцию по выдаче нужно отразить в расчете 6-НДФЛ за I квартал 2017 г. .

Так что в уточненке за I квартал 2017 г. надо:

- удержанный налог отразить по строке 070 раздела 1;

- саму декабрьскую зарплату, выплаченную в январе, - в разделе 2 по строкам 100 - 140.

Ситуация 3. Пересчитываете зарплату за прошлые месяцы. Например, бухгалтер неправильно рассчитал работнику зарплату за июнь 2017 г. В результате ошибки работнику недоплатили 2 000 руб. Ошибку обнаружили при расчете зарплаты за июль и доплатили ему необходимую сумму в августе (08.08.2017) вместе с зарплатой за вторую половину июля.

Внимание! Обнаружить ошибку, допущенную при начислении зарплаты конкретному работнику за какой-либо месяц, инспекторы смогут только при выездной проверке. И только в том случае, если они сами будут пересчитывать суммы, причитающиеся работнику за каждый месяц.

Как разъясняет ФНС, в этом случае необходимо подать уточненный расчет 6-НДФЛ за полугодие. Ведь датой получения зарплаты признается последний день месяца, за который она начислена . То есть дата получения недоплаченной июньской зарплаты (2 000 руб.) - 30.06.2017.

Причем в уточненном расчете за полугодие нужно исправлять данные только в разделе 1, а именно:

- доначисленную зарплату 2 000 руб. включить в строку 020;

- доначисленный НДФЛ 260 руб. (2 000 руб. x 13%) - в строку 040.

Поскольку налог был удержан только в августе при фактической доплате денег работнику, то в расчете за 9 месяцев в разделе 2 вам нужно в отдельном блоке строк 100 - 140 отразить:

- по строке 100 (дата получения дохода) - 30.06.2017;

- по строке 110 (дата удержания налога) - 08.08.2017, то есть день выплаты денег;

- по строке 120 (срок перечисления налога) - 09.08.2017, то есть день, следующий за выплатой дохода;

- по строке 130 (сумма полученного дохода) - 2 000 руб. (сумма доплаты);

- по строке 140 (сумма удержанного налога) - 260 руб.

Если вы не подадите уточненку, то не исключено, что, обнаружив ошибку, налоговики оштрафуют вас по ст. 126.1 НК за недостоверные сведения в расчете 6-НДФЛ за полугодие, поскольку в нем отражена заниженная сумма зарплаты за июнь.

А вот штрафа по ст. 123 НК быть не должно, поскольку НДФЛ был удержан и перечислен в бюджет вовремя - не позднее дня, следующего за днем выплаты доплаты работнику.

При отражении в расчете 6-НДФЛ неверного количества физлиц, получивших выплаты, неправильных сумм дохода, исчисленного и удержанного налога, при указании данных не в том отчетном периоде, а также при фиксировании в расчете неверных дат получения дохода, удержания и перечисления налога (строки 100, 110, 120 раздела 2) всегда представляйте уточненку. Тогда штраф за недостоверные сведения вам точно не грозит.

Пункт 2 ст. 223 НК РФ; Письмо ФНС России от 16.05.2016 N БС-3-11/2169@.

Письма ФНС России от 24.05.2016 N БС-4-11/9194, от 16.05.2016 N БС-4-11/8609, от 12.02.2016 N БС-3-11/553@.

Письмо ФНС России от 05.12.2016 N БС-4-11/23138@.

Пункт 2 ст. 223 НК РФ; Письма ФНС России от 21.07.2017 N БС-4-11/14329@ (вопрос 8), от 27.01.2017 N БС-4-11/1373@ (п. 2).

Когда уточненка не нужна

Есть ситуации, в которых ФНС разрешает все-таки не подавать уточненные расчеты, например, когда:

- работник обратился к вам за получением имущественного вычета. Несмотря на то что налог надо пересчитать с начала года, отразить весь перерасчет можно в текущем периоде, то есть в том, в котором работник принес документы для вычета (подробнее об этом написано в журнале "Главная книга", 2017, N 14, с. 26);

- вы пересчитываете отпускные работнику. В этом случае итоговые суммы отпускных и НДФЛ с них следует отразить в разделе 1 расчета уже с учетом сделанного перерасчета (подробнее об этом написано в журнале "Главная книга", 2016, N 14, с. 23);

- вы пересчитываете НДФЛ работнику в связи с утерей права на детские вычеты в прошлых отчетных периодах ;

- зарплату за последний месяц квартала, выданную в следующем квартале, показали в разделе 2 расчета за отчетный квартал. Например, мартовскую зарплату, выданную в апреле, отразили в разделе 2 расчета за I квартал или июньскую зарплату, выданную в июле, указали в разделе 2 расчета за полугодие. Можно все так и оставить, главное - не отражать эту зарплату повторно в расчете за полугодие и 9 месяцев соответственно ;

- в строке 080 как неудержанный показали НДФЛ с зарплаты последнего месяца квартала (марта, июня, сентября). Например, НДФЛ с июньской зарплаты, выплаченной в июле, из строки 080 можно перенести в строку 070 в расчете за 9 месяцев ;

- вы пересчитываете НДФЛ в связи со сменой статуса работника. Например, он был нерезидентом, а стал резидентом .

Имейте в виду, что вообще можно не отражать в расчете 6-НДФЛ нормируемые доходы, которые не облагаются налогом в пределах определенного гл. 23 НК лимита . Например, материальную помощь и подарки работникам в размере до 4 000 руб. в год (по каждому основанию), материальную помощь родителям в связи с рождением ребенка до 50 000 руб., суточные в пределах 700 руб. за каждый день нахождения в командировке на территории РФ и 2 500 руб. за каждый день нахождения в загранкомандировке и др. .

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Налоговое законодательство о представлении уточненных расчетов.

- если выявлен факт неотражения или неполноты отражения сведений;

- если выявлены ошибки, приводящие к занижению или завышению суммы налога, подлежащей перечислению.

Порядок представления уточненного расчета также изложен в ст. 81 НК РФ. Предусмотрено, что уточненный расчет должен содержать данные только о тех налогоплательщиках, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога.

Вместе с тем п. 2 ст. 126.1 НК РФ допускает освобождение налогового агента от ответственности за данное нарушение при выполнении двух основных условий: если им самостоятельно выявлены ошибки и представлены налоговому органу уточненные документы до момента, когда налоговый агент узнал об обнаружении налоговым органом недостоверности содержащихся в представленных им документах сведений.

В пунктах 3 – 4 ст. 81 НК РФ приведен порядок освобождения от ответственности при представлении уточненной декларации в зависимости от момента ее подачи. Эти же правила применяются при представлении уточненного расчета (абз. 3 п. 6 ст. 81 НК РФ).

Если уточненный налоговый расчет представлен после истечения срока подачи расчета, но до истечения срока уплаты налога… Налогоплательщик освобождается от ответственности, если уточненный расчет был представлен:

- до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения в расчете сведений, а также ошибок, приводящих к занижению подлежащей уплате суммы налога;

- до момента, когда налогоплательщик узнал о назначении выездной налоговой проверки.

Если уточненный налоговый расчет представлен в налоговый орган после истечения срока подачи расчета и срока уплаты налога… В данной ситуации налогоплательщик освобождается от ответственности в случае:

- представления уточненного расчета до момента, когда налогоплательщик узнал об обнаружении в нем налоговым органом факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо назначении выездной налоговой проверки по данному налогу за этот период, при условии что до представления уточненного расчета он уплатил недостающую сумму налога и соответствующие ей пени;

- подачи уточненного расчета после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Разъяснения ФНС о порядке представления уточненного расчета по форме 6-НДФЛ.

Специалисты налогового ведомства обратили внимание на порядок заполнения расчета:

Учитывая изложенное, если при заполнении расчета по форме 6-НДФЛ налоговым агентом допущена ошибка в части указания КПП или кода ОКТМО, при обнаружении данного факта налоговый агент представляет в налоговый орган по месту учета два расчета:

- уточненный расчет с указанием соответствующего КПП или кода ОКТМО и нулевыми показателями всех разделов расчета;

- первичный расчет с указанием правильного КПП или кода ОКТМО.

К сведению

О необходимости представить уточненный расчет в случае указания некорректного КПП налоговики говорили и раньше. В частности, в Письме от 23.03.2016 № БС-4-11/4900@ организациям было рекомендовано подавать уточненный расчет с указанием соответствующего номера корректировки. Однако о представлении двух расчетов в этом письме не было сказано.

Если расчет по форме 6-НДФЛ с указанием правильного КПП или кода ОКТМО представлен налоговым агентом после срока, установленного абз. 3 п. 2 ст. 230 НК РФ, с учетом положений ст. 81, 111 НК РФ мера ответственности за совершение налогового правонарушения, предусмотренная п. 1.2 ст. 126 НК РФ, не применяется.

Напомним, что согласно п. 1.2 ст. 126 НК РФ непредставление налоговым агентом в установленный срок расчета по форме 6-НДФЛ влечет взыскание штрафа в размере 1 000 руб.

К сведению

Порядок представления уточненных расчетов, изложенный в Письме ФНС РФ № ГД-4-11/14772, рекомендован для применения до вступления в силу приказа ФНС об утверждении новой формы расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом.

В абзаце 2 этого пункта установлено, что при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисление этого налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К заявлению необходимо приложить документы, подтверждающие уплату указанного налога и его перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства.

При этом может быть проведена совместная сверка уплаченных налогоплательщиком налогов. Инициатором такой сверки может быть как налоговый орган, так и налогоплательщик. Результаты сверки должны быть оформлены соответствующим актом.

О принятом решении об уточнении платежа налоговый орган уведомляет налогоплательщика в течение пяти дней после его принятия.

Итак, согласно разъяснениям ФНС, если при заполнении расчета по форме 6-НДФЛ налоговым агентом допущена ошибка в части указания КПП или кода ОКТМО, при обнаружении данного факта налоговый агент представляет в налоговый орган по месту учета два расчета по форме 6-НДФЛ:

- уточненный расчет с указанием соответствующего КПП или кода ОКТМО и нулевыми показателями всех разделов расчета;

- первичный расчет с указанием правильного КПП или кода ОКТМО.

При этом не предусмотрено привлечение налогового агента к ответственности при представлении уточненного расчета с указанием правильного КПП или кода ОКТМО после установленного для сдачи отчетности срока.

Как уточнить 6-НДФЛ за квартал, за полугодие, год

Например, в случае, если после сдачи 6-НДФЛ за полугодие вы обнаружили, что в расчете за I квартал была допущена ошибка, приведшая к занижению суммы дохода и, соответственно, к занижению базы по НДФЛ и удержанной суммы налога, придется сдать два уточненных расчета (и за I квартал, и за полугодие). Ведь раздел 1 заполняется нарастающим итогом с начала года, а значит, неправильными были все представленные в этом году расчеты.

Для исправления любых ошибок в 6-НДФЛ сдайте в ИФНС уточненный расчет по той же форме, что и первоначальный, указав порядковый номер корректировки. В расчет включите все показатели - и исправленные, и те, что были верны (Письмо ФНС от 09.08.2016 N ГД-4-11/14515).

Ошибки в КПП или ОКТМО исправляйте иначе. Сдайте два расчета: один с номером корректировки "000", второй - с "001". В первом проставьте верные значения КПП и ОКТМО, остальные строки заполните как в первичном расчете. Во втором укажите КПП и ОКТМО из ошибочного отчета, а в строках для сумм и дат проставьте нули (Письмо ФНС от 01.11.2017 N ГД-4-11/22216@).

Как составить и сдать уточненный расчет заполнение 6-НДФЛ за квартал

- изменились данные о суммах доходов и налога (например, налог был пересчитан);

- обнаружили ошибки в первичном расчете.

Например, если в первоначальной форме указали неправильный КПП или ОКТМО налогового агента, то придется сдавать уточненный расчет. Заявлением о корректировке реквизитов первичного отчета тут не обойтись (письмо ФНС России от 23 марта 2016 г. № БС-4-11/4900).

Расчет с ошибочным ОКТМО придется аннулировать. Для этого подайте уточненку с этим же ОКТМО, а во всех цифровых показателях проставьте нули. Это необходимо для того, чтобы убрать из лицевого счета ошибочные начисления. Если просто сдать уточненку с верным ОКТМО, ошибочные начисления так и останутся. К нулевой уточненке приложите сопроводительное письмо или пояснительную записку. Напишите, что сдаете расчет, чтобы закрыть ошибочные начисления. На это указывают представители ФНС России в частных разъяснениях.

Указали в 6-НДФЛ неверные даты выплаты дохода, удержания и уплаты НДФЛ. Что будет если не сдать уточненку?

Штраф за каждый расчет 6-НДФЛ с недостоверными сведениями – 500 руб. Но его можно избежать, если вы успели обнаружить ошибку и подать уточненный расчет до того, как ошибку нашли инспекторы. Помимо организации, инспекторы выпишут штраф руководителям.

✅ Ниже приведены некоторые ситуации, когда необходимо сдать уточненную форму 6-НДФЛ за квартал, полугодие или год.

Неверно указан КПП или ОКТМО

Получится ли уточнить КПП письмом, не сдавая уточненки?

Нет, обойтись письмом не получится – сдайте уточненку. Инспекторы настаивают именно на таком подходе в письме ФНС России от 23 марта 2016 г. № БС-4-11/4900@.

В уточненном расчете записывается правильный КПП и номер корректировки. Далее формируется новый файл с формой 6-НДФЛ и заново отправляется в ИФНС. Исправлять КПП в самом файле не нужно, такой отчет просто не примут. Потому что у каждого файла есть свой идентификатор. И если налоговики получат отчет 6-НДФЛ с тем же номером, вам пришлют уведомление об отказе в приеме. Составить и сдать уточненный расчет поможет схема действий.

Что делать при обнаружении ошибок в 6-НДФЛ в КПП или ОКТОМО

Неверно заполнили строки 110-120 раздела 2 формы 6-НДФЛ за квартал

Выдали зарплату 3 марта 2016, а налог перечислен 10-го марта. В строке 110 раздела 2 прописали 3 марта, а в строке 120 – 10-е. Как быть?

Это ошибка, поэтому сдайте уточненку и укажите по строке 120 4 марта 2016 года. Строку 110 заполнили верно – указали дату, когда удержали налог при выплате. А вот по строке 120 отражают день, не позднее которого налог нужно перечислить в бюджет. В рассмотренном случае это 4 марта – следующий день после даты, указанной по строке 110.

Потому что по закону в строке 120 указываются даты, не позднее которых должен быть перечислен налог в бюджет. Эти даты указывайте в соответствии с пунктом 6 статьи 226 и пунктом 9 статьи 226.1 Налогового кодекса РФ (письмо ФНС России от 20 января 2016 г. № БС-4-11/546). Как правило, это день, следующий за днем выплаты дохода. Но, к примеру, для больничных и отпускных срок перечисления налога в бюджет другой:

последнее число месяца, в котором производились такие выплаты. Если установленный срок перечисления налога приходится на выходной день, в строке 120 укажите ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 16 мая 2016 г. № БС-4-11/8568).

Заполнение 6-НДФЛ с завышенными доходами сотрудников

В данном случае сдайте уточненку и скорректируйте завышенную базу для расчета НДФЛ. Хотя сдать уточненку налоговый агент обязан только тогда, когда занизил налоговую базу. В рассмотренном случае база для расчета НДФЛ завышена. При этом искажаются данные по лицевым счетам налогоплательщика – сотрудника или исполнителя по ГПД, которому приписали лишний доход. Кроме того, возможно, вы удержали лишние суммы налога при выплате человеку, а значит, нарушили его права. Это нарушение трудового и гражданско-правового законодательства. Поэтому безопаснее подать уточненный расчет по 6-НДФЛ и вернуть суммы, которые неверно удержали у физлица, или зачесть их при следующей выплате.

Сдавать ли уточненку по 6-НДФЛ при перерасчете отпускных

Если работодатель произвел перерасчет отпускных, выплаченных работнику в предыдущем отчетном периоде, это еще не означает, что за прошлый период придется сдать уточненный расчет по форме 6-НДФЛ. Все зависит от того, в какую сторону изменилась сумма отпускного дохода.

Если в результате перерасчета отпускных производится доплата, то уточненку сдавать не потребуется. В таком случае сумма доплаты попадет в 6-НДФЛ за тот период, в котором она была произведена. А поскольку раздел 1 расчета заполняется нарастающим итогом, то в нем будет отражена полная сумма отпускных с учетом перерасчета.

А вот если после перерасчета сумма отпускных уменьшилась, то работодателю придется сдать уточненный расчет за период, в котором были начислены первоначальные отпускные. В разделе 1 уточненного 6-НДФЛ нужно будет указать уже новую, уменьшенную сумму.

Не указали граждан-арендодателей

Подайте уточненку и скорректируйте количество физлиц по строке 060 раздела 1 формы. Проверьте также суммы доходов и НДФЛ и в первом, и во втором разделах расчета. Если и тут есть искажения, поправьте их тоже. Потому что, в расчет при заполнении 6-НДФЛ за 2022 год включают выплаты не только за сотрудников, но и за всех тех, для кого организация – налоговый агент по НДФЛ.

Указали в 6-НДФЛ неверные даты выплаты дохода и срока уплаты НДФЛ. Что будет, если не сдать уточненку?

Июньскую зарплату выдали в июле

При этом в 6-НДФЛ раздел 1 заполнили строку 080 (сумма налога, не удержанная налоговым агентом).

В рассмотренном случае строку 080 не заполняют. В этой строке речь идет о суммах, которые организация должна была удержать, но по каким-либо причинам не смогла этого сделать. К примеру, при выплате дохода в натуральной форме.

Подайте уточненку, в которой в строке 080 поставьте нули, если не было выплат, с которых не получилось удержать налог.

Выплатили декабрьскую зарплату 13 января. Но в строке 130 раздела 2 не указали доходы 2015 года.

Подайте уточненку. В разделе 2 укажите доходы, по которым удержали налог в период с 1 января по 31 марта (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

- в строке 100 запишите дату дохода 31.12.2015,

- в строке 110 – дату выдачи денег 13.01.2016,

- в строке 120 – следующий рабочий день 14.01.2016,

- в строке 130 – сумму дохода, которую перечислили на дату по каждой строке 100,

- в строке 140 – сумму налога, которую удержали на дату по каждой строке 110.

Подали по ошибке заполненный 6-НДФЛ

В отчетном периоде выплат не было, а отчет был отправлен, заполненным с предыдущими данными.

Уточненку подавать не нужно, в расчете 6-НДФЛ не привело к занижению или завышению суммы налога

Если зарплату, выданную 30 сентября, налоговый агент по ошибке включил в расчет 6-НДФЛ за 9 месяцев, то представлять уточненный расчет за этот период не нужно.

Согласно письму налоговой службы от 24.10.16 № БС-4-11/20126@, если сентябрьская зарплата выдана работникам 30 сентября, то в расчете 6-НДФЛ за 9 месяцев эту операцию нужно указать только в разделе 1. А в разделе 2 данная выплата должна отражаться при заполнении годового расчета. Объясняется это тем, что срок перечисления налога, удержанного с сентябрьской зарплаты, наступает 3 октября 2016 года.

Поскольку отражение операций по выплате зарплаты за сентябрь в расчете за девять месяцев не привело к занижению или завышению суммы налога, подлежащей перечислению, то представлять уточненный расчет за данный период не нужно . Кроме того, поскольку сведения о сентябрьской зарплате уже отражены в расчете 6-НДФЛ, то повторно указывать их в расчете 6-НДФЛ за год не требуется.

Уплата недоимки после представления уточненной декларации не спасет от налоговой ответственности

Минфин России в письме от 13.09.16 № 03-02-07/1/53498 напомнил условия, при соблюдении которых уточненная декларация поможет избежать ответственности за неуплату или неполную уплату налога.

Меры ответственности за неуплату или неполную уплату сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий, установлены статьей 122 НК РФ. В общем случае за такое правонарушение налогоплательщику грозит штраф в размере 20 процентов от неуплаченной суммы налога (сбора).

Однако налогоплательщик может избежать ответственности по статье 122 НК РФ. Для этого необходимо представить налоговикам уточненную налоговую декларацию до момента, когда налогоплательщик узнал о том, что контролеры выявили занижение облагаемой базы, или о том, что они назначили выездную проверку. Но перед этим необходимо заплатить недостающую сумму налога и пени (п. 4 ст. 81 НК РФ).

Автор: Нелли Иванова, специалист по налоговому законодательству и бухгалтерскому учету. Команда портала

Статья поможет правильно заполнить ежеквартальную отчетность 6-НДФЛ. Дан пример, образец заполнения декларации, сроки сдачи

Приведены сроки перечисления НДФЛ в бюджет с отпускных и других выплат. А также дата фактического получения дохода для уплаты НДФЛ

Вопросы и ответы по справке 2-НДФЛ. Какие доходы включать. Куда сдавать справку: по месту головного офиса или в обособленном подразделении. Как сдать уточненную 2-НДФЛ

Добрый день, как быть, если выплаченные дивиденды в марте не были отражены в отчете 6 ндфл в 1 кв. нужно ли подавать уточненку за 1 кв, или это можно отразить в годовом отчете? Спасибо!

Доброе утро! Да, нужно! Об этом написано в первых абзацах статьи. Вы ведь указали дивиденды уже во втором квартале? Смотрите сами по ситуации. Если уже все устаканилось и сумма не большая, то лучше не ворошить.

Добрый день. Подскажите, пожалуйста, куда отправлять 6-ндфл и 2-ндфл за 2020 год, если ИП был на ЕНВД, платил налоги и сдавал отчеты в инспекцию по месту ведения деятельности, а с 1.01.2021 ЕНВД отменен?

Доброе утро! ЕНВД тут НЕ причем! Налоговые агенты - индивидуальные предприниматели, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ. И расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности, то есть отчетность по формам 2-НДФЛ и 6-НДФЛ (п. п. 1, 2 ст. 226, абз. 6 п. 2 ст. 230 НК РФ).

Корректировка 6-НДФЛ в 2021 году

Корректировка формы 6-НДФЛ нужна, если отчёт за отчётный период уже сдан в налоговую, а бухгалтер обнаружил в нём ошибки. Недочёт может рассматриваться как недостоверные сведения и на организацию будет наложен штраф, если бухгалтер не предпримет действий. Согласно п 1. ст. 126.1 НК РФ; письма ФНС от 09.08.2016 № ГД-4-11/14515 от 09.12.2016 № СА-4-9/23659@, сумма штрафа для налогового агента составит 500 рублей, аналогичные меры могут быть предприняты в отношении руководителя или главного бухгалтера. Для них предусмотрен штраф в размере 300-500 рублей.

А если ошибка скажется на занижении суммы НДФЛ, то сумма штрафа составит 20% от суммы, подлежащей удержанию (ст. 123 НК РФ).

Чтобы избежать последствий ошибок в отчёте, налоговый агент должен предоставить уточнёнку (или корректировку) по форме 6-НДФЛ. Корректировочный документ подается не только в случае арифметических или технических ошибок, но и в других ситуациях:

- если зарплата начисленная, например, за январь и выплаченная в апреле не отражена в разделе 2 за I квартал;

- если при выплате зарплаты за декабрь (в январе) НДФЛ не был включён в соответствующую строку раздела 1 и раздела 2 за I квартал следующего года;

- при перерасчёте зарплаты отпускных за предыдущие периоды.

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Ошибка при перерасчёте отпускных

Нужно ли сдавать уточнёнку при перерасчёте отпускных? Да, если в результате этого уменьшилась сумма. В корректировке в разделе 1 следует указать итоговые суммы, учитывая уменьшенную сумму оплаты за отпуск. Но сумма удержанного НДФЛ остается прежней (в строку 140 второго раздела исправления вносить не нужно).

Если же при перерасчёте сумма отпускных увеличивается, в подаче корректировки нет надобности, а в разделе 1 указываются итоговые суммы с учётом доплаты и доудержанного НДФЛ.

Ошибка в строке 080

Ошибки в КПП или ОКТМО

Как корректировать отчет при обнаружении ошибок в КПП или ОКТМО? В таком случае корректировка предоставляется в виде уточнённого и первичного расчётов.

В уточнённом расчёте:

В первичном расчете:

Кстати, ФНС не привлечет организацию к ответственности, если корректировки КПП и ОКТМО будут сданы позже установленного срока.

Ошибка в сумме налога или дохода

Если доначисляем налог, например на доплату сотруднику, то в уточнёнке указываем предыдущую сумму зарплаты и налога, увеличенных на доначисление.

Будьте готовы, что если уменьшаем налог в уточнёнке, то у ФНС могут возникнуть вопросы и ведомство может запросить пояснительную по корректировке.

Когда не сдается уточнёнка?

ФНС разрешает не подавать корректировку в нескольких случаях:

- Сотрудник попросил провести имущественный вычет с начала года, но документы предоставил только в июле. За прошлый период подавать корректировку не нужно. Перерасчет НДФЛ указывается в отчёте за тот период, когда сотрудник предоставил необходимые для этого документы.

- Сумма зарплаты за последний месяц квартала отражена в отчёте как начисленная, однако получит её работник только в следующем месяце. Эта ситуация также не требует уточнёнки, так как завышения и занижения НДФЛ не наблюдается.

- В последнем квартале физлицо изменило статус с нерезидента на резидента. Перерасчет НДФЛ достаточно отразить только в годовом отчёте (за прошлые периоды корректировки не вносятся).

Образец заполнения корректировки 6-НДФЛ

Расскажем на примере, как сделать корректировку 6-НДФЛ.

Бухгалтер организации сдал форму 6-НДФЛ за первый квартал 2021 год, после чего обнаружил недочёт во втором разделе: сотрудник Иванов получил доход в январе на сумму 20 тыс. рублей, с которых организация перечислила в бюджет НДФЛ в размере 2,6 тыс. рублей, но бухгалтер не отразила налоговые отчисления в отчёте в разделе 1.

Корректировка в таком случае заполняется следующим образом:

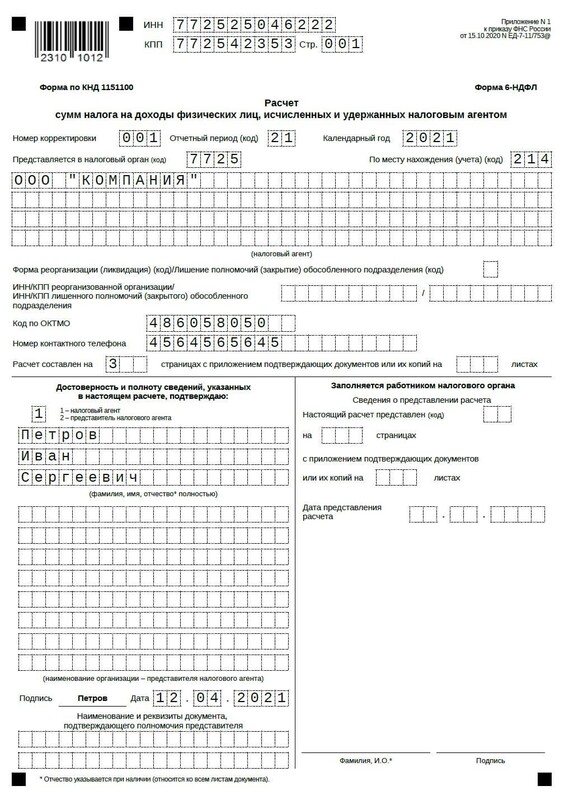

6-НДФЛ. Титульный лист

1 раздел. В строки 020 и 022 нужно включить сумму удержанного НДФЛ (2600 рублей), а в строке 021 - указать дату перечисления налога.

6-НДФЛ. Раздел 1

2 раздел. Здесь все без изменений, просто переносится информация с прежнего варианта отчёта.

Образец заполнения:

6-НДФЛ. Раздел 2

Сроки сдачи корректировки

Выявить ошибку в 6-НДФЛ могут:

- налоговый агент;

- налоговая инспекция.

Сроки подачи корректирующего отчёта делятся на три категории:

- между сроком сдачи исходного отчёта и наступлением крайнего срока подачи отчетности;

- между крайним сроком подачи отчёта и крайним сроком уплаты налога;

- после истечения крайнего срока подачи отчётности и крайнего срока уплаты налога.

Специалисты советует подавать корректировку как можно раньше. В идеале сразу после выявления ошибки. Неприятных последствий не будет, если налоговый инспектор обнаружит в отчёте ошибку, не ставшую причиной занижения начисленного к уплате налога. Однако инспектор ФНС запросит корректировочный отчёт и письмо об уточнении реквизитов.

Если же ошибка отразилась на сумме подлежащего уплате налога, занизив её, последствий позволит избежать уточнёнка, отправленная между датой сдачи исходного отчёта и наступлением крайнего срока. Так корректировка будет относиться к исходному отчёту и налоговый инспектор не успеет выявить ошибки в отчетности.

Подача уточнёнки между крайним сроком подачи и крайним сроком уплаты налогов увеличивает риск обнаружения ошибки налоговым инспектором, который обязательно запросит пояснений и корректировки. В таком случае срок подачи уточняющего расчета не должен превышать пяти дней. Кроме того, налоговик составит акт о выявлении недочёта, после чего последует штраф. Если налоговый агент успеет подать корректировку до назначения выездной проверки, то к ответственности он привлечён не будет.

То есть, штрафа можно избежать в двух случаях:

- Если корректировка подана, а налог доплачен до получения извещения от ФНС о выявленной ошибки;

- Если выездная налоговая проверка не выявит налоговых нарушений в отношении данной исходной отчётности.

Читайте также: