Учет смартфона в бухгалтерском и налоговом

Обновлено: 04.05.2024

ИФНС со своей стороны также сделает расчет на основании имеющейся у нее информации и результаты направит в организацию.

К какой амортизационной группе отнести сотовый телефон в 2021

- Кодирование и систематизация имеющихся сведений с целью упрощения бухгалтерских операций;

- Соответствие международным стандартам в области ведения хозяйственных операций;

- Оценка имеющихся основных фондов (их размеров, важных составляющих и общего износа);

- Усовершенствование расчетов;

- Расчет важнейших внутренних коэффициентов предприятия, связанных с показателями эффективного использования основных активов;

- Выявление периода проведения основательного ремонта изношенных объектов баланса;

- Информационная оснащенность организаций.

Плохая новость для ИТ-компаний. Отменили пункт 6 статьи 259 Налогового кодекса РФ. Этот пункт позволял не амортизировать электронно-вычислительную технику, а списывать сразу в расходы затраты на покупку техники.

С 2021 года для отражения в учете запасов бухгалтерам нужно руководствоваться ФСБУ 5/2019. Этот стандарт обязателен для подавляющего большинства организаций.

Порядок учета таких расходов зависит от того, как оформлены внутренние документы по пользованию мобильной связью, какой выбран тарифный план и т. д.

Основные средства в бухгалтерском и налоговом учете в 2021 году

Правила оказания услуг телефонной связи утверждены Постановлением Правительства РФ от 09.12.2014 г. № 1342. Исходя из определений, данных в п. 2 названных правил, сотовый (мобильный) телефон является пользовательским оборудованием, подключаемым к телефонной сети.

Действующая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам. Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС.

Учет телефона, приобретенного учреждением для личных нужд сотрудника

А что делать, если инвентарь можно отнести одновременно и к запасам, и к ОС? На этот счет есть ответ Минфина.

Если вы приобретаете для сотрудников мобильные телефоны, то учитывайте их в зависимости от стоимости: или как МПЗ, или как ОС.

Исходя из положений названных нормативных правовых актов и системного письма, рассмотрим в статье, как учитывать нематериальные активы с 2021 года.

В зависимости от стоимости мобильного телефона, приобретаемого организацией в связи с производственной необходимостью, определяется порядок отражения в бухгалтерском учете расходов по приобретению мобильного телефона: он может относиться как к основным средствам, так и к предметам в составе оборотных средств.

Здесь же оговорены и некоторые особенности учета затрат. Так, затраты, относящиеся к предыдущим отчетным периодам (месяцам) текущего года, подтверждаемые первичными учетными документами, поступившими по истечении этих периодов (месяцев), могут отражаться (признаваться) для целей налогообложения в том отчетном периоде (месяце) текущего года, в котором поступили указанные первичные учетные документы.

Расчеты и банковские операции

В организации сотовый телефон числится как основное средство. Классификацией основных средств сотовый телефон отнесен к 3-й амортизационной группе (ОКОФ 14 3222135). При этом в сертификате к телефону указан срок его службы — три года. Можно ли списывать расходы на телефон (начислять амортизацию), руководствуясь сроком, указанным в сертификате?

С 1 июля 2021 года у организаций появляется новая обязанность согласно пункту 2.3 статьи 23 Налогового кодекса РФ.

Порядок оформления и налогообложения компенсации за использование личных сотовых телефонов в целом аналогичен порядку, применяемому к любому другому личному имуществу сотрудников, например, автомобилям.

Коллегия Евразийской экономической комиссии (ЕЭК) приняла решение уведомить Республику Беларусь о необходимости соблюдать право Евразийского экономического союза (ЕАЭС).

Касательно списания стоимости смартфона в учете отметим следующее. В данной ситуации директор использует его в своей работе.

Поэтому организация может накапливать имущество, содержащее драгметаллы, до образования минимального количества, обеспечивающего безубыточность переработки, а затем изъять и сдать их в Госфонд.

С 2021 года все работники будут получать пособия не от работодателя, а от территориальных органов ФСС РФ.

Первые три знака соответствуют коду вида основных фондов, приведенному в таблице 1. Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2.

Важно, что теперь при определении 90-процентной доли доходов нельзя учитывать доходы от реализации прав на программные продукты, если эти права переданы для получения и распространения рекламы в интернете, а также для поиска потенциальных клиентов.

Основные средства в бухгалтерском и налоговом учете в 2021 году: изменения

Договор с оператором связи – это основной документ, на основании которого предоставляются услуги электросвязи.

Если стоимость разговоров будет меньше суммы лимита на связь, установленного организацией работнику, то в налоговых расходах можно учесть только стоимость служебных разговоров. Стоимость его личных звонков в расходы не включается, хотя она может быть и оплачена организацией, если такое условие прописано во внутренних документах.

В частности, следует уточнить, могут ли сотрудники пользоваться корпоративной связью в нерабочее время и по выходным.

Льготные тарифы могут применять компании, которые работают в сфере информационных технологий, в том числе оказывают услуги по сопровождению собственных программ и разрабатывают, проектируют изделия электронной компонентной базы и электронной продукции.

Доля доходов от реализации работ и услуг, связанных ИТ деятельностью должна составлять не менее 90 процентов от общего объема доходов.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета п.

Налоговые вычеты для предприятий Сургута и Ханты-Мансийска

Сделав это, вы сможете списать в расходы полную стоимость телефонных переговоров работника. Если же превышение лимита не связано с выполнением трудовых обязанностей, то учитывайте личные звонки в порядке, описанном в предыдущем случае.

Как вступление в силу Федерального закона № 533-ФЗ повлияет на взаимоотношения компаний и операторов связи? Как в бухгалтерском и налоговом учете признаются расходы на покупку мобильных телефонов и SIM-карт?

То есть с 2021 года отражение операций с исключительными правами осуществляется в привычном порядке, но с детализацией счетов по видам нематериальных активов.

Настройка счетов учета прав пользования НМА

Оформление операций по учету прав пользования НМА

Приобретение неисключительных лицензий с СПИ до одного года включительно

Приобретение неисключительных лицензий на программные продукты со сроком полезного использования (СПИ) на программный продукт до одного года включительно оформляется документом Поступление услуг, работ (раздел Услуги, работы, производство). Документ оформляется в обычном порядке. На закладке Бухгалтерская операция следует выбрать подходящую типовую операцию:

- Отнесение расходов на финансовый результат (401.20);

- Накладные, общехозяйственные расходы и издержки обращения;

- Формирование себестоимости готовой продукции (109.60);

- Расходы будущих периодов (401.50).

Включение указанных расходов в расходы текущего периода (в бухгалтерском учете) и в налоговую базу по налогу на прибыль (в налоговом учете) равномерно в течение срока списания, указанного в статье расходов будущих периодов, отражается документом Списание расходов будущих периодов (в разделе Учет и отчетность — Расходы будущих периодов).

Приобретение неисключительных лицензий с СПИ более одного года

В БГУ2 принятие к учету приобретенных прав пользования нематериальными активами отражается в том же порядке, как и приобретенных нематериальных активов, основных средств и непроизведенных активов.

Сначала формируется первоначальная стоимость объекта прав пользования НМА на счете 106.60 документами Поступление ОС, НМА, НПА и Поступление услуг, работ.

Затем отражается принятие объекта к бухгалтерскому учету на счет 111.60 документом Принятие к учету ОС, НМА, НПА.

Формирование первоначальной стоимости

Формирование капитальных вложений в неисключительные лицензии на программные продукты с СПИ более 12 месяцев, а также с неопределенным сроком полезного использования (в частности, бессрочные лицензии на программное обеспечение) оформляется документами:

- Поступление ОС, НМА, НПА с типовой операцией Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам;

- Поступление работ, услуг с типовой операцией Вложения в права пользования НМА (106.60).

В шапке документа Поступление ОС, НМА, НПА следует указать контрагента — правообладателя, договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, а также центрам материальной ответственности.

Закладка Капитальные вложения заполняется в обычном порядке — указывается внеоборотный актив (объект вложений), КФО, КПС, счет учета вложений, количество и сумма вложений.

В целях статистического учета можно указать код по ОКОФ.

В поле Срок полезного использования следует выбрать вариант:

На закладке Бухгалтерская операция следует выбрать типовую операцию Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам.

В реквизитах типовой операции необходимо указать Вид затрат для счета 106.60, остальные реквизиты будут заполнены автоматически.

При проведении документа Поступление ОС, НМА, НПА будут сформированы проводки по формированию первоначальной стоимости неисключительных лицензий на программные продукты.

Включение в первоначальную стоимость права пользования НМА дополнительных расходов

Если в первоначальную стоимость неисключительных лицензий на программные продукты необходимо включить дополнительные расходы, такие расходы можно отразить документом Поступление услуг, работ с типовой операцией Вложения в права пользования НМА (106.60).

Документ оформляется в обычном порядке, как при отнесении расходов по поступлению услуг, работ на финансовый результат.

В табличной части указываются услуги, работы, которые следует отнести в первоначальную стоимость неисключительных лицензий на программные продукты. На закладке Бухгалтерская операция следует выбрать типовую операцию Вложения в права пользования НМА (106.60).

В качестве дополнительных реквизитов типовой операции нужно указать следующую информацию:

Принятие к учету неисключительных лицензий на программные продукты

Принятие к учету неисключительных лицензий на программные продукты оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке — указывается Объект вложений, Счет вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.60.

На закладке Основные средства, НМА, НПА указываются объекты, принимаемые к учету, их инвентарные номера, счет учета и стоимость.

Принятие к учету неисключительных лицензий на программы с определенным СПИ

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. включительно в графе Срок полезного использования следует указать СПИ (срок действия лицензии), в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100% при вводе в эксплуатацию.

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом.

Также следует указать счет отнесения расходов при начислении амортизации в графе Отражение в учете.

Принятие к учету неисключительных лицензий на программы с неопределенным СПИ

При оформлении документа по правам пользования НМА с неопределенным СПИ графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается.

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа формируются бухгалтерские записи по принятию к учету неисключительных лицензий на программные продукты в зависимости от их стоимости и СПИ.

Для прав пользования НМА с неопределенным сроком полезного использования формируются номера счетов с КОСГУ 353:

Дебет 0 111 6I 353 Кредит 0 106 6I 353.

Для прав пользования НМА с определенным сроком полезного использования формируются номера счетов с КОСГУ 352:

Дебет 0 111 6I 352 Кредит 0 106 6I 352.

Для объектов со способом начисления амортизации 100% при вводе в эксплуатацию дополнительно формируется проводка по начислению амортизации в размере 100% балансовой стоимости:

Дебет 0 401 20 226 Кредит 0 104 6I 452.

Безвозмездное получение прав пользования НМА

Принятие к бухгалтерскому учету неисключительных лицензий на программные продукты, полученных безвозмездно или в порядке централизованного снабжения, оформляется документом Принятие к учету ОС, НМА, НПА с типовой операцией Безвозмездное получение объектов ОС, НМА (401.10) или Централизованное получение объектов ОС, НМА (304.04).

В документе следует выбрать вид поступления Поступление на счет 101, 102, 103, 111.60. Далее документ заполняется в обычном порядке, как при принятии к учету объектов НФА.

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость. При передаче объекта с начисленной амортизацией и суммой обесценения могут быть заполнены поля Сумма амортизации, Сумма обесценения, Дата ввода в эксплуатацию, Оставшийся СПИ и порядок погашения стоимости права пользования НМА.

На закладке Бухгалтерская операция в зависимости от характера передачи следует выбрать типовую операцию Безвозмездное получение объектов ОС, НМА (401.10) или Централизованное получение объектов ОС, НМА (304.04).

При проведении документа формируются бухгалтерские записи по принятию к учету неисключительных лицензий на программные продукты в зависимости от их стоимости и СПИ.

Начисление амортизации прав пользования НМА

Для неисключительных лицензий на программные продукты с определенным сроком полезного использования и стоимостью более 100 000 руб. амортизация начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

При проведении документа формируются проводки по начислению амортизации.

Дебет 0 401 20 226 (0 109 ХХ 226) Кредит 0 104 6I 452.

Списание с учета объектов прав пользования НМА по окончании СПИ

Списание с учета неисключительных лицензий на программные продукты оформляется документом Списание объектов ОС, НМА, НПА (кроме транспорта) с типовой операцией Прекращение прав пользования НМА (401.10.172/401.20.226-111.60).

В документе следует выбрать вид списания Списание собственных ОС, НМА, НПА на балансе (101, 102, 103, 111.60), указать вид списываемого объекта прав пользования (реквизит Вид имущества) и КФО.

На закладке Общие сведения следует указать Ответственное лицо и Место хранения, с которого списывается лицензия на программные продукты.

На закладке Основные средства, НМА, НПА следует добавить или подобрать неисключительные лицензии на программные продукты, подлежащие списанию.

Далее на закладке Бухгалтерская операция следует выбрать типовую операцию Прекращение прав пользования НМА (401.10.172/401.20.226-111.60).

В качестве дополнительных реквизитов типовой операции необходимо указать полный счет списания в зависимости от СПИ права пользования неисключительной лицензии на программные продукты — 401.10. 172 или 401.20.226.

При проведении документа формируются бухгалтерские записи по списанию неисключительных лицензий на программные продукты.

Если амортизация права пользования НМА начислена полностью — в размере 100% балансовой стоимости объекта учета, формируется запись:

Дебет КРБ 0 104 6I 452 Кредит КРБ 0 111 6I 452.

Если амортизация права пользования НМА начислена не полностью — при досрочном прекращении использовании программного продукта, формируются следующие записи:

Услуги связи - бухгалтерский учет и налогообложение которых будут рассмотрены в статье - используются практически всеми компаниями для организации бизнес-процессов. В чем заключаются основные особенности отражения их в бухучете, а также что важно учесть при отнесении данных услуг к расходам в целях гл. 25 НК РФ, будет идти речь в нашем материале.

Что такое услуги связи?

В зависимости от вида связи УС могут быть выражены (п. 1 ст. 12 закона 126-ФЗ):

- сетью общего пользования — использование общественных телефонов;

- выделенной сетью — использование собственного интернета, телефона;

- технологической сетью — применяется определенными группами лиц для организации процесса производства;

- сетью специального назначения — для госорганов;

- почтовой сетью.

Далее в нашей статье рассмотрим бухучет приобретения услуг электросвязи.

Как ведется бухучет услуг связи?

Что делать, если услуги связи были оплачены, а документы утеряны подотчетным лицом? Ответ на этот вопрос есть в КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно узнайте мнение экспертов.

Для отражения операций по УС применяются затратные счета: 20, 25, 26, 44, а также прочие счета, использование которых обусловлено видом УС и их конечным потребителем.

1 августа ООО оплатило стоимость интернет-услуг за июль. Стоимость услуг составила 40 000 руб. (НДС в нашем примере не облагается). Указанными услугами пользуется отдел продаж.

В учете ООО отразит следующие проводки:

- 31 июля: Дт 44 Кт 60 — 40 000 руб. — стоимость услуг.

- 1 августа: Дт 60 Кт 51 — 40 000 руб. — оплата УС.

При оказании УС в рамках абонентского обслуживания физлица (сотрудника организации) указанные расходы не находят своего отражения в бухучете хозсубъекта. Исключением может являться компенсация расходов такому физлицу, в случае если это предусмотрено внутренними документами организации. Например, если такие УС были оказаны в служебных целях, тогда в бухучете необходимо использовать счет 73.

В июле Бондарев совершал несколько телефонных переговоров с собственной сим-карты в производственных целях. В соответствии с детализацией оператора стоимость таких звонков составила 1 600 руб. Работодатель предусмотрел внутренними документами компенсацию сотрудникам стоимости служебных разговоров.

- Дт 20 Кт 73 — 1 600 руб. — УС учтены в расходах.

- Дт 73 Кт 51 — 1 600 руб. — УС компенсированы Бондареву.

Кроме того, счет 73 может использоваться при прочих расчетах с сотрудниками. Рассмотрим на примерах.

Молотков пользуется корпоративной мобильной связью. В июле им был превышен установленный положением об использовании корпоративной связи лимит стоимости звонков на 2 500 руб.

Организация отразит следующие проводки:

- Дт 73 Кт 60 — 2 500 — отражено превышение лимита.

- Дт 70 Кт 73 — превышение удерживается из зарплаты работника.

За июнь стоимость УС, используемых Бочковым в личных целях, составила 5 000 руб. Внутренними положениями организации предусмотрена оплата УС по решению руководителя при использовании телефона в личных целях сотрудников. В июле руководителем было принято решение об отсутствии необходимости удерживать стоимость УС с Бочкова.

- Июнь: Дт 73 Кт 60 — 5 000 — отражение УС, используемых в личных целях.

- Июль: Дт 91.2 Кт 73 — отражение в прочих расходах неудерживаемой суммы по УС.

В бухучете к УС также могут быть отнесены следующие расходы:

- подключение телефона или интернета,

- приобретение кабеля, телефона и прочих предметов связи, аренда сетей или кабелей.

Рассмотрим на примерах.

Организация на УСН заключила договор с оператором на подключение телефонной связи. Стоимость указанных работ составила 150 000 руб. Для подключения телефонной связи приобретен кабель стоимостью 5 000 руб. без дальнейшей передачи оператору.

Организация отразит в учете:

- Дт 25 Кт 60 — 150 000 — стоимость работ по УС.

- Дт 10 Кт 76 — 5 000 — приобретение кабеля.

- Дт 25 Кт 10 — 5 000 — списание стоимости работ, связанных с УС.

Если организация приобрела корпоративные сим-карты, то их следует учитывать на отдельном забалансовом счете в соответствии с Ф. И. О. пользователей, номерами сотрудников, а также их индивидуальными лимитами на звонки. В случае если тариф сим-карты предусматривает ежемесячное пополнение карты, предшествующее месяцу использования, то переведенная на сим-карту сумма рассматривается в качестве предоплаты оператору.

Организация в марте 20ХХ года перечислила на сим-карты сотрудников следующие суммы в качестве оплаты УС за апрель: Машкову В. А. — 1 000 руб., Сизову П. П. — 1 500.

- Дт 004 — поступила сим-карта Машкова В. А. 89164555555 — лимит 1 000.

- Дт 004 поступила сим-карта Сизова П. П. 89652589678 — лимит 1 500.

- Дт 60 Кт 51 — 2 500 (1 000 + 1 500) руб. — перечислен аванс оператору связи по картам Машкова В. А. и Сизова П. П.

Каков порядок отнесения услуг связи на расходы в целях исчисления налога на прибыль?

В соответствии с подп. 25 п. 1 ст. 264 НК РФ расходы по УС признаются прочими расходами и учитываются при исчислении налога на прибыль при наличии документального обоснования и экономической оправданности (п. 1 ст. 252 НК РФ).

При этом для обоснования указанных расходов, например по услугам мобильной связи, могут применяться следующие документы (письмо УФНС России по г. Москве от 18.06.2009 № 16-15/061735):

- договор с оператором связи на оказание УС;

- детализированный отчет оператора по разговорам каждого сотрудника.

Однако следует отметить, что контролирующие органы, а также арбитраж могут варьировать указанный перечень. Так, некоторые письма Минфина или ФНС говорят о необходимости приказа руководителя, из которого предполагается утверждать перечень лиц, использование УС которыми необходимо в служебных целях (письмо Минфина России от 27.08.2006 № 03-03-04/3/15). А, например, в постановлении ФАС Московского округа от 07.02.2007, 09.02.2007 № КА-А40/113-07 говорится об отсутствии необходимости подтверждать УС детализированной расшифровкой совершенных звонков.

Помимо этого, следует отметить, что если сотрудник использует свою сим-карту, то выставленные оператором связи документы не могут быть учтены в целях исчисления налога на прибыль (п. 49 ст. 270 НК РФ). Если организация самостоятельно заключает договор с оператором мобильной связи на покупку сим-карты и оказание УС, то произведенные расходы могут быть учтены в целях гл. 25 НК РФ.

Кроме того, в налоговом учете не могут быть учтены расходы, произведенные сверх установленных лимитов, а также по звонкам, совершенным не в служебных целях. Рассмотрим на примере ниже.

Продолжение примера 4 в целях исчисления налога на прибыль.

Стоимость личных звонков Бочкова в сумме 5 000 рублей не может быть учтена в расходах при исчислении налога на прибыль в соответствии с требованиями п. 1 ст. 252 НК РФ. Согласно ПБУ 18/02, организация отразит постоянный налоговый резерв (ПНР), значение которого будет определяться следующим образом: 5 000 × 20% = 1 000 руб.

В учете будет отражена проводка:

Дт 99 Кт 68 — 1 000 руб. — начисление ПНР.

О нюансах учета услуг связи при подсчете налогооблагаемой прибыли, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Итоги

В настоящее время невозможно осуществление деятельности организациями без услуг связи, которые могут быть выражены работой с интернет-ресурсами, а также использованием мобильной и стационарной связи. Отражение указанных услуг в бухучете и порядок их налогообложения зависят от цели их применения и документального оформления.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как вступление в силу Федерального закона № 533‑ФЗ повлияет на взаимоотношения компаний и операторов связи? Как в бухгалтерском и налоговом учете признаются расходы на покупку мобильных телефонов и SIM-карт? Каков порядок учета расходов на связь?

Локальные нормативные акты, регулирующие применение корпоративной мобильной связи.

На практике необходимость оплаты мобильных расходов сотрудников обусловлена выполнением ими должностных обязанностей (работа с клиентами и поставщиками, разъездная работа и др.).

Работодателю нужно установить порядок пользования корпоративной мобильной связью, который закрепляется в правилах внутреннего трудового распорядка или в отдельном документе (положении о служебной мобильной связи, правилах пользования корпоративной связью и т. п.). Такой документ составляется в произвольной форме, при этом в нем необходимо отразить:

– перечень должностей работников, которым предоставляется мобильная связь;

– лимиты расходов на связь (при выборе тарифа с поминутной (посекундной) тарификацией);

– действия в случае превышения сотрудником установленных лимитов;

– права и обязанности работников в связи с предоставлением корпоративной связи. В частности, следует уточнить, могут ли сотрудники пользоваться корпоративной связью в нерабочее время и по выходным. Также нужно четко определить возможность и порядок использования корпоративной связи в личных целях;

– порядок выдачи и сдачи телефонов и SIM-карт (кто и в каком порядке выдает работникам телефоны и SIM-карты, какие документы (служебная записка, приказ, распоряжение) являются основанием для их выдачи). Отдельно следует предусмотреть ситуацию, когда мобильные телефоны и SIM-карты периодически передаются разным работникам (журнала выдачи сотрудникам телефонов и SIM-карт). Также необходимо четко определить, при каких обстоятельствах сотрудник должен сдать SIM-карту (увольнение, переход в другое подразделение, нарушение сотрудником правил использования служебной связи и др.);

– порядок учета расходов на корпоративную связь (кто и в каком порядке ведет учет расходов, контролирует превышение лимита или использование SIM-карты в личных целях и др.).

Документ, в котором установлен порядок использования корпоративной связи, утверждают соответствующим приказом, затем с ним необходимо ознакомить под подпись работников, имеющих право на пользование мобильной связью.

К сведению:

Стоимость разговоров, которые сотрудник вел в служебных целях, не облагается ни НДФЛ, ни страховыми взносами (п. 1 ст. 217, пп. 2 п. 1, п. 2 ст. 422 НК РФ). Освобождение распространяется и на служебные разговоры сверх лимита, одобренные работодателем (Письмо Минфина РФ от 13.10.2010 № 03‑03‑06/2/178). Если разговоры с использованием служебной SIM-карты осуществлялись в личных интересах сотрудника, то они являются его доходом в натуральной форме, их стоимость облагается НДФЛ и взносами (п. 2 ст. 211, п. 1 ст. 420, п. 7 ст. 421 НК РФ). В случае, когда сотрудник компенсирует работодателю стоимость личных звонков, дохода у него не будет, следовательно, не нужно удерживать НДФЛ и начислять взносы.

Оформление документов с оператором связи.

– реквизиты оператора связи;

– расчетный период, за который выставляется счет;

– номер лицевого счета абонента;

– данные о суммарной продолжительности соединений за расчетный период (при повременном учете);

– сумму, предъявляемую к уплате по каждому виду услуг телефонной связи и каждому абонентскому номеру;

– виды оказанных услуг телефонной связи;

– сумму остатка на лицевом счете (при авансовом платеже);

– дату выставления счета;

– срок оплаты счета (при отложенном платеже).

Оператор связи и абонент – юридическое лицо вправе самостоятельно определить в договоре требования к сведениям, которые должны быть отражены в счете. За отражение дополнительной информации в документе за услуги связи, например в детализированном счете, оператор связи может устанавливать дополнительную плату.

Вместе с этим гражданским законодательством не установлен обязательный порядок выставления счета оператором связи при абонентской системе оплаты услуг. При отсутствии счетов организация, например, может признавать вносимую абонентскую плату в конце каждого месяца на основании договора с оператором связи и собственной бухгалтерской справки. Подобный первичный документ предусмотрен в качестве оправдательного для целей налогового учета (п. 1 ст. 313 НК РФ) при условии, что он имеет обязательные реквизиты для первичных документов, о которых сказано выше.

К сведению:

Федеральным законом № 533‑ФЗ предусмотрен запрет для компаний и ИП для предоставления своим работникам и другим физлицам корпоративной мобильной связи без фиксации сведений о них в единой системе идентификации и аутентификации (ЕСИА). В ней нужно будет отражать и другую информацию.

Следить за фиксацией будут операторы связи. Если они обнаружат, что сведений по конкретному номеру нет или они недостоверны, к сети его не подключат. Об этом оператор связи уведомит своего корпоративного абонента. Если он не отреагирует, оператор исключит такой номер из договора.

Мониторинг соблюдения операторами связи новых обязанностей осуществляется Роскомнадзором. Для этого ведомство создаст информационную систему, которая будет взаимодействовать, в частности, с ЕСИА.

В отношении договоров, заключенных до июня, установлены переходные положения:

– организациям и ИП нужно внести в ЕСИА сведения о физлицах до 30.11.2021;

– операторы связи начнут исполнять новые обязанности с декабря 2021 года.

До вступления в силу поправок Федерального закона № 533‑ФЗ абоненты направляют операторам сведения о пользователях корпоративной мобильной связи в соответствии со ст. 44 Федерального закона № 126‑ФЗ. При этом фиксировать информацию в ЕСИА не обязательно.

Учитываем затраты на покупку мобильных телефонов и SIM-карт.

Приобретенные для сотрудников мобильные телефоны учитываются в зависимости от их стоимости:

– либо как основные средства;

Мобильные телефоны и SIM-карты, являющиеся собственностью работодателя, передаются сотрудникам во временное пользование, следовательно, есть основания вести их забалансовый учет в разрезе телефонных номеров и сотрудников.

Так как в большинстве случаев стоимость приобретения не превышает 100 000 руб., списать затраты можно единовременно в составе материальных расходов в полном объеме на дату ввода телефона в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Учет расходов на покупку SIM-карт зависит от применяемой системы налогообложения и условий приобретения:

Особенности учета расходов

Расходы на приобретение SIM-карт принимают в том отчетном периоде, в котором они фактически оплачены оператору связи (п. 2 ст. 346.17 НК РФ). При этом входной НДС со стоимости SIM-карт при исчислении налогооблагаемой базы учитывается в расходах отдельно от затрат на их приобретение (пп. 8 п. 1 ст. 346.16 НК РФ)

Если стоимость SIM-карты полностью или частично зачисляется на лицевой счет абонента и в дальнейшем расходуется на оплату услуг связи (при этом стоимость услуги по подключению равна нулю), то в момент покупки стоимость SIM-карты в расходы не включается, а признать в целях исчисления налога на прибыль уплаченные суммы (без НДС) можно по мере использования услуг связи (пп. 3 п. 7 ст. 272, пп. 1, 2 ст. 318 НК РФ).

Учитываем расходы на мобильную связь.

Затраты на услуги связи можно учесть при исчислении налога на прибыль и при исчислении налога, уплачиваемого при УСНО (пп. 25 п. 1 ст. 264, пп. 18 п. 1 ст. 346.16 НК РФ).

К сведению:

Критерием экономической обоснованности затрат на приобретение услуг сотовой связи для целей налогообложения будет являться необходимость работника в соответствии с установленными в должностной инструкции обязанностями использовать сотовый телефон в служебных целях.

Дата осуществления расходов на услуги сотовой связи зависит от принятой учетной политики для целей налогообложения и условий договора на оказание услуг связи. Это может быть одна из следующих дат:

– дата осуществления расчетов по условиям договора;

– дата выставления счета;

– последний день отчетного периода (месяца).

Особенности учета зависят от выбранного тарифного плана.

Особенности признания расходов

Тариф с поминутной (посекундной) тарификацией

При выборе такого тарифа работодателю необходимо установить лимиты расходов на мобильную связь для сотрудников. Для разных категорий сотрудников могут быть установлены разные лимиты.

Сверхлимитные разговоры не могут быть признаны экономически обоснованными, и без дополнительного согласования с руководством их нельзя учесть в налоговых расходах (пп. 25 п. 1 ст. 264, п. 1 ст. 252 НК РФ, Письмо Минфина РФ от 13.10.2010 № 03‑03‑06/2/178).

Стоимость личных звонков сотрудников в расходы при исчислении налога на прибыль не включается, даже если условие об их оплате предусмотрено локальными документами организации. Если же сотрудники компенсируют работодателю затраты на личные звонки, то их стоимость отражается и в составе расходов, и в составе доходов (Письмо Минфина РФ от 19.01.2009 № 03‑03‑07/2).

Для контроля за использованием корпоративной мобильной связи работодателю необходимо идентифицировать личные и служебные звонки. В этих целях или просматривают расшифровки счетов (что является трудоемким), или применяют специальные программы, которые на основании полученной от оператора связи выписки автоматически сортируют звонки на основе данных корпоративного и личного телефонных справочников.

Работодателю не нужно контролировать сумму расходов на телефонные разговоры, поскольку плата в соответствие с таким тарифом является фиксированной и не зависит от количества и продолжительности разговоров. Минфин подтверждает правомерность учета расходов на связь по безлимитным тарифам для целей налогообложения прибыли (Письмо от 23.06.2011 № 03‑03‑06/1/378). Учесть расходы можно без выделения части, приходящейся на личные звонки, так как они никак не влияют на сумму расходов по тарифу (Письмо Минфина РФ от 13.10.2006 № 03‑03‑04/2/217). При этом Минфин настаивает: расходы на оплату услуг связи, если у работника безлимитный тариф, учитываются при налогообложении прибыли, в пределах лимита, установленного внутренним локальным актом. Лимит устанавливается исходя из целей разговоров и в соответствии с занимаемой должностью.

К сведению: в Постановлении от 27.10.2009 по делу № А32-246/2008‑12/27 ФАС СКО признал обоснованными затраты общества на предоставление своему работнику безлимитной сотовой связи, так как она ему необходима для выполнения служебных обязанностей

Тарифы, которые включают большое фиксированное количество звонков

Признание расходов осуществляется так же, как и при безлимитном тарифе

Следует отметить, что использование сотовой связи вне рабочего времени не всегда свидетельствует об отсутствии производственной направленности названных расходов. Так, ФАС МО в Постановлении от 19.01.2009 № КА-А40/12732‑08 по делу № А40-21839/08‑117‑76 поддержал организацию, которая признала в составе налоговых расходов плату за телефонные разговоры, проведенные за пределами рабочего дня. Арбитры учли следующие доводы организации:

– наличие должностных инструкций и приказов об использовании мобильной связи отдельными должностными лицами во внерабочее время;

– условия тарифных планов, не позволяющие выделить звонки, сделанные в рабочее и нерабочее время.

К сведению:

Расходы признаются в том отчетном периоде, в котором они имели место, то есть в том периоде, когда услуги были оплачены. При этом составляются бухгалтерские проводки:

Дебет 26 (44) Кредит 60 (76) – услуги сотовой связи включены в расход;

Дебет 60 (76) Кредит 51 – оплачены услуги сотовой связи;

Дебет 73 Кредит 60 (76) – отражена задолженность сотрудника за личные переговоры;

Дебет 70 Кредит 73 – удержана стоимость услуг сотовой связи из заработной платы сотрудника;

Дебет 50 (51) Кредит 73 – поступила в кассу (на расчетный счет) организации от работников плата за услуги сотовой связи, полученные через корпоративное подключение.

Документальное оформление.

Налоговое законодательство РФ не содержит специального перечня документов, подтверждающих производственный характер расходов налогоплательщика на оплату услуг сотовой связи (Постановление ФАС МО от 06.08.2009 № КА-А40/7416-09).

С учетом разъяснений контролеров для подтверждения расходов на мобильную связь потребуются следующие документы (Письмо Минфина РФ от 23.06.2011 № 03‑03‑06/1/378):

– утвержденный руководителем организации перечень должностей работников, которым необходима мобильная связь;

– договор с оператором связи;

– счет за оказанные услуги;

– документ, подтверждающий оплату услуг оператора связи (для организаций, применяющих УСНО (п. 2 ст. 346.17 НК РФ)).

Кроме того, для документального подтверждения произведенных расходов по оплате услуг сотовой связи организации необходимо иметь детализированные счета оператора связи (Письмо УФНС по г. Москве от 05.10.2010 № 16‑15/104055@). В отдельных случаях могут понадобиться отчеты сотрудников о расходах, указанных в детализированном счете, приходящихся на личные переговоры.

К сведению:

Детализированный счет должен давать возможность идентифицировать расходы по сотрудникам (номерам телефонов). Он должен содержать номер телефона, дату и время переговоров, тарифы. Для подтверждения производственного характера телефонных переговоров и исключения из расходов затрат на использование сотовой связи в личных целях в дополнение к детализированным счетам могут быть приложены отчеты сотрудников о расходах, приходящихся на личные переговоры. Косвенным подтверждением обоснованности расходов могут быть приказы, служебные записки и прочие внутренние документы. Подтверждением междугородних (международных) переговоров могут выступать приказ о командировке, служебное задание и т. п.

При этом сложилась неоднозначная судебная практика относительно того, нужна или нет детализация счетов:

– подтвердить экономическую обоснованность расходов на сотовую связь можно лишь при наличии детализированного счета оператора. Это позволит выявить случаи использования работниками сотовой связи не в производственных, а в личных целях (постановления ФАС ВВО от 10.06.2008 № А29-2210/2007, Седьмого арбитражного апелляционного суда от 24.05.2011 № 07АП-3261/11, ФАС ДВО от 18.04.2007 № Ф03‑А59/07‑2/380, ФАС УО от 26.12.2005 № Ф09-2102/05‑С2);

– наличие детализированных счетов необязательно, налоговое законодательство не содержит требований об обязательной расшифровке переговоров для подтверждения расходов на сотовую связь и требования налоговых инспекций о предоставлении детализированных счетов оператора связи необоснованны (постановления ФАС МО от 29.01.2010 № КА-А40/14759‑09‑2 по делу № А40-571/09‑76‑3, от 24.12.2009 № КА-А40/12845‑09‑П, Девятого арбитражного апелляционного суда от 01.09.2010 № 09АП-19146/2010, ФАС ЦО от 06.03.2009 № А35-4080/07‑С8, ФАС СКО от 31.08.2011 по делу № А32-884/2010 и др.).

Повсеместное внедрение онлайн-касс привело к значительному росту расходной статьи по содержанию и обслуживанию ККТ. Какая бы техника ни применялась в компании: автономные устройства или фискальные регистраторы, требующие подключения к компьютерной системе, в ее составе находится фискальный накопитель, сохраняющий данные о транзакциях. Его необходимо отразить в учете.

Фискальные накопители в соответствии с законодательством требуют периодической замены. Эти операции бухгалтер также обязан отразить в учетных данных.

Какие бывают ФН

Срок действия ФН может составлять 13, 15 и 36 месяцев. Однако эти цифры вовсе не означают, что накопитель прослужит в течение указанного времени. На устройстве прописываются максимальные сроки. В действительности период будет зависеть от особенностей работы компании.

Для многих видов деятельности и систем налогообложения законодательством допускается применение накопителей периодом действия от 13 месяцев. Как правило, бизнесмены в попытке сэкономить приобретают ФН с максимальной продолжительностью работы. Однако в большинстве случаев забыть о накопителе в онлайн-кассе на 36 месяцев не получается. Почему?

Причин тому две:

- Указанный срок не всегда совпадает с действительностью. К примеру, на кассе, которая не направляет сведения в ОФД, устройство на 36 месяцев проработает меньше 19.

- Возможности памяти накопителей одинаковы. При пробитии 200 и больше квитанций в сутки единственного ФН на длительный срок не хватит. В такой ситуации надежнее приобрести ФН на 13 или 15 месяцев.

Таким образом, приобретение ФН на три года не всегда целесообразно. Тем не менее, выбор есть не у всех предпринимателей.

Материальные запасы или основное средство

Фискальный накопитель (ФН), как часть ККТ, при приобретении учитывается в ее составе. Техника, в свою очередь, может быть учтена как ОС и как МПЗ стандартными проводками по приобретению имущества. Фискальный накопитель в проводках не выделяется, он входит в стоимость приобретаемой ККТ.

Как в бухгалтерском учете отражаются расходы на замену фискального накопителя?

В 2021 году лимит отнесения к ОС в бухгалтерском учете — 40 тыс. руб., а в налоговом – 100 тыс. руб. Бухгалтерский лимит может быть и ниже, если принято такое решение и отражено в учетной политике. Лимит НУ неизменен.

ККТ ниже лимита БУ и выше 100 тыс. руб. учитывается в налоговом и бухгалтерском учете одинаково: как МПЗ в первом случае и как ОС – во втором. ККТ стоимостью 40-100 тыс. руб. НУ к основным средствам не относят, а в бухгалтерском учете они являются ОС.

При работе на ОСНО образуется отложенное налоговое обязательство (ОНО). К примеру, если стоимость ККТ с фискальным накопителем — 46000 руб. (без НДС), то ОНО составит 46000*20%= 9200 руб. Дт 68/расчеты по налогу на прибыль Кт 77 и Дт 77 Кт 68/РНП – начисление ОНО и списание при погашении ОНО, исчисленного в отчетном периоде.

Как в налоговом учете отражаются расходы на приобретение и замену фискального накопителя?

При замене ФН пользуются такими корреспонденциями счетов:

- Дт 10 Кт 60 (76) – приобретение;

- Дт 08 Кт 10 или Дт 26 (44) Кт 10 – списание в расходы – в зависимости от отнесения ККТ к ОС.

Одни считают, фискальный накопитель можно отнести к запчастям, предназначенным для замены изношенных частей машин и оборудования. Другие полагают, к запчастям относить эту часть ККТ некорректно, поскольку согласно плану счетов на с/счете 5 учитываются запчасти в запасе и обороте для основных производственных, хозяйственных нужд, ремонтов. Очевидно, использование указанного субсчета зависит от характера ее деятельности и сформированной учетной политики.

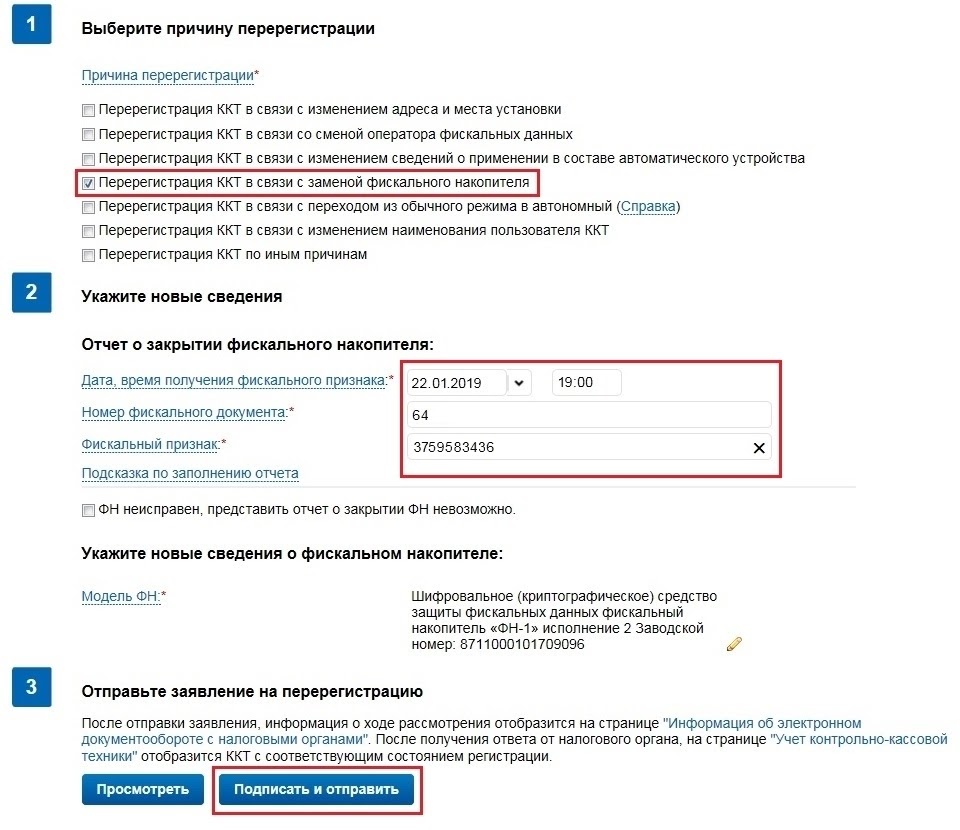

Важно! При замене фискального накопителя требуется перерегистрация техники в ФНС.

Когда замена фискального накопителя необходима

- Срок действия модуля истекает.

- Переполнена встроенная память.

- Сменился собственник контрольно-кассового аппарата.

- Переход на новую налоговую систему.

- Если произошла ошибка в настройках кассы (например, неверно написали реквизиты).

- Поломка ФН.

Если какое-то одно или несколько из перечисленных условий Вам знакомы, но Вы не знаете, как заменить фискальный накопитель, непременно обращайтесь к специалистам.Правильная замена без опозданий поможет избежать штрафов и нежелательных форс-мажоров в деятельности предприятия.

В составе основных средств

Фирма решила учитывать в БУ контрольно-кассовую технику как основное средство. Стоимость ККТ как основного средства в учете может быть сформирована:

- из стоимости ККТ, в том числе фискального накопителя;

- из услуг консультационного характера;

- из услуг по установке и отладке оборудования.

Учет кассового оборудования в составе основных средств

Для отнесения контрольно-кассовой техники к основным средствам необходимо выполнение следующих условий:

- предмет труда – самостоятельный объект, не являющийся запасной частью другого оборудования;

- срок полезного использования более года;

- применяется в процессе предпринимательской деятельности в целях извлечения прибыли;

- критерий первоначальной стоимости – не менее 100 тыс. рублей.

Если основные требования к технике удовлетворены, то по решению юридического лица в бухгалтерском учете в составе основных средств могут быть учтены активы стоимостью менее 100 тыс. рублей.

Если учетной политикой компании принято решение учитывать ККМ в составе основных средств, то первоначальная стоимость будет собираться из основных понесенных затрат:

- стоимость кассы;

- затраты на информационные и консультационные услуги;

- стоимость работ по настройке и установке оборудования, доставке и т. д.

В бухгалтерском учете формирование первоначальной стоимости основных средств отображается на активном 08 счете: дебет – формирование цены, кредит – перевод актива в состав ОС и начало использования:

- Дт 08 Кт 60 – учтены расходы на приобретение кассы и фискального накопителя;

- Дт 08 Кт 26 – списаны общехозяйственные услуги;

- Дт 01 Кт 08 – стоимость основного средства полностью сформирована, актив передан в использование.

Как заменить фискальный накопитель

Предприниматель имеет право работать автономно в течение 30 дней для замены фискального накопителя. Но если за 30 дней ФН не будет установлен, то фирма будет оштрафована. Закон не запрещает предпринимателю менять фискальный накопитель самостоятельно. Именно про физическую процедуру замены мы и поговорим ниже.

- Закройте архив фискального накопителя

Прежде, чем начать процесс, все чеки должны быть сформированы и отправлены в ОФД. Счётчик неотправленных данных должен показывать 0.

Раньше, чем это действие будет завершено, вынимать фискальный накопитель нельзя.

Поставить или снять фискальный накопитель не сложнее, чем вставить флэшку в компьютер. Тут, вообщем-то, и рассказывать нечего. Кроме того, что если касса опломбирована, то нужно соблюдать условия её вскрытия. Но далеко не все кассы имеют встроенный в корпус накопитель. Чаще всего он расположен так, что достать его можно и без вскрытия корпуса.

После этого дождитесь появления карточки регистрации в личном кабинете на сайте налоговой.

Читайте также:

- Организация сменила кпп в середине года как выдать правильно справку 2 ндфл

- Документ подтверждающий уплату государственной пошлины

- Зачем нужно увеличивать или уменьшать налоги и социальные расходы рейган и клинтон

- Индивидуальное задание на практику налоговая

- Повышение налогов сокращает налоговую базу