Путеводитель по налогам практическое пособие по страховым взносам на обязательное социальное страхование

Обновлено: 27.04.2024

Кто сдает РСВ

Расчет по страховым взносам сдают все, кто производит выплаты физлицам: организации и обособленные подразделения, индивидуальные предприниматели и физлица без статуса ИП. Обязательно сдайте расчет, если у вас есть застрахованные лица:

- сотрудники, оформленные по трудовым договорам;

- сотрудники, оформленные по гражданско-правовым договорам (договор подряда, договор оказания услуг);

- директор организации, даже если с ним не заключен трудовой договор и он является единственным учредителем.

Если работодатель в отчетном квартале не начислял зарплату, то все равно обязан сдать отчет в нулевом формате — титульный лист и пустые разделы 1, 1.1, 1.2 и 3. Если отчет не сдать, налоговая назначит штраф 1 000 рублей.

Когда и куда сдавать расчет по страховым взносам

РСВ — квартальный отчет в налоговую инспекцию. Сдавайте расчет не позднее 30 числа месяца, который идет за отчетным периодом. Отчетные периоды по страховым взносам — это квартал, полугодие, девять месяцев и календарный год. Расчет, который мы сдаем, включает показатели с начала года по конец отчетного квартала. То есть РСВ за второй квартал включает данные за полгода, а за третий квартал — данные за 9 месяцев 2020. Сроки сдачи расчета следующие:

- за 4 квартал (2020 год) — 1 февраля 2021.

- за 1 квартал — 30 апреля 2021;

- за 2 квартал (полугодие) — 30 июля 2021;

- за 3 квартал (9 месяцев) — 1 ноября 2021;

- за 4 квартал (2021 год) — 31 января 2021.

В случае, когда день сдачи выпадает на выходной или праздник, срок переносится на следующий ближайший рабочий день. Это можно увидеть на примере отчета за 2020 год. Срок сдачи 30 января приходится на субботу, поэтому дата откладывается до понедельника — 1 февраля.

Днем сдачи расчета считается день, в который вы передали налоговому инспектору отчет и получили печать о приеме на втором экземпляре. При отправке почтой — день, когда почта приняла пакет и проштамповала его. При отправке средствами телекоммуникации — день, когда ваш оператор ТКС зафиксировал отправку расчета.

Индивидуальные предприниматели и прочие физлица сдают расчеты в налоговую по месту жительства. Организации и обособленные подразделения, которые выплачивают зарплату сотрудникам или исполнителям, отчитываются по месту своего нахождения.

Сдавайте РСВ и другие отчеты в веб-сервисе Контур.Бухгалтерия. Сервис сам заполнит формы на основе данных бухучета. Отправка через интернет.

Способы сдачи расчета

Если в отчетном периоде среднесписочная численность работников более 10 человек — сдайте электронный расчет через интернет с использованием усиленной квалифицированной электронной подписи.

Ранее бумажную форму могли сдавать все страхователи, у которых числилось не больше 25 сотрудников.

Надо ли сдавать нулевки

Расчет полагается сдавать даже если деятельность в отчетном периоде не велась. Отсутствие деятельности и выплат физлицам, отсутствие движений по счетам — не отменяет обязанности по сдаче расчета. Просто в такой ситуации в налоговую сдается нулевой расчет.

В нем заполняется:

Штрафы за нарушения при сдаче расчета

За нарушение формата сдачи, когда организация с числом сотрудников более 10 человек сдает расчет на бумаге, налоговая назначает штраф 200 рублей.

За несдачу расчета в течение 10 рабочих дней после завершения сроков его подачи операции по счетам могут быть приостановлены.

При опоздании со сдачей расчета налоговая будет штрафовать страхователя каждый полный или неполный месяц просрочки на сумму 5% от взносов к уплате. Общая сумма штрафа не может быть меньше 1 000 рублей и больше 30% от суммы взносов к уплате. За несдачу нулевого отчета штраф составит 1 000 рублей.

Штрафы распределяются в бюджеты государственных внебюджетных фондов в тех же пропорциях, что и тарифы страховых взносов 30%. Например, от 1 000 рублей в бюджет ПФР будет направлено 733,33 рубля (22 / 30 × 1 000).

Новая форма РСВ с отчета за 2020 год

Форма расчета по страховым взносам в 2020 году обновлена приказом ФНС России от 15.10.2020 N ЕД-7-11/751@ . Форма имеет номер по КНД — 1151111. Подробная инструкция по заполнению РСВ есть в Приложении № 2 к приказу. Заполнение формы потребует аккуратности и внимания, так как ошибки в расчете могут привести к штрафам и необходимости заново сдавать РСВ.

Основные изменения в расчете коснулись оформления бланка. Он стал проще и сократился почти на 1/3. Разберем нововведения подробнее:

Сдавайте РСВ и другие отчеты в веб-сервисе Контур.Бухгалтерия. Сервис сам заполнит формы на основе данных бухучета. Отправка через интернет.

Как заполнять РСВ

Поля в расчете заполняйте слева направо, начиная с первого знакоместа. Показатели денежных сумм указывайте в рублях и копейках. Если заполняете расчет вручную, используйте чернила синего, черного или фиолетового цвета. Если заполняете расчет на компьютере, используйте заглавные печатные буквы, шрифт Courier New размер шрифта — 16-18, при отсутствии показателей ставить прочерки и нули не нужно. При отсутствии показателей ставьте в ячейках нули (для сумм) или прочерки (для текста). При заполнении на компьютере можно ничего не ставить.

После заполнения расчета пронумеруйте страницы сквозным образом, вне зависимости от отсутствия заполняемых разделов или их количества. В конце статьи приводим образец заполненного расчета для организации с двумя сотрудниками.

Как заполнить РСВ автоматически

Пример заполнения РСВ организации с двумя сотрудниками

В первом разделе указывайте общие показатели по суммам взносов к уплате. В строке 010 впишите коде ОКТМО мугиципального образования, на территории которого уплачиваете взносы. Далее укажите КБК по каждому виду страховых взносов и суммы взносов по этим КБК нарастающим итогом с начала года. Дополнительно выделите суммы за три последних месяца.

В строке 110 покажите взносы на обязательное соцстрахование, а по строке 120 — превышение расходов на соцстрахование над суммой исчисленных взносов. Одно из значений в строках 110 и 120 должно быть нулевым.

В подразделе 1.1 содержится расчет облагаемой базы по пенсионным взносам и сумм взносов на пенсионное страхование. По строке 010 укажите общее количество застрахованных лиц, по строке 020 укажите количество лиц, с выплат которым исчислены взносы, а в строке 021 — тех, выплаты которым превысили предельную базу.

Далее по строкам укажите начисленные выплаты, суммы, исключенные из базы, и расходы, принимаемые к вычету. Базу для расчета взносов на ОПС впишите в строку 050. По строке 051 укажите базу в размерах, которые превышают предельную величину (п. 3–6 ст. 421 НК). По строке 060 укажите исчисленные пенсионные взносы.

В подразделе 1.2 представлен расчет облагаемой базы и сумм взносов на ОМС. Порядок заполнения практически полностью аналогичен подразделу 1.1.

Третий раздел заполняйте на каждого работника, который застрахован в системе обязательного пенсионного страхования. Количество разделов 3 должно быть равно числу сотрудников. При этом неважно, были ли в отчетном периоде начисления в отношении этого сотрудника.

Строка 010 заполняется только при аннулировании ранее представленных сведений. В строках 020-110 укажите персональные данные физлица. В графе 130 проставьте код категории застрахованного лица согласно приложению 7. В графе 140 укажите сумму выплат за первый второй и третий месяцы отчетного периода. В графе 150 посчитайте базу для расчета пенсионных взносов в рамках предельной величины, в графе 160 — выплаты по договорам ГПХ, а в графе 170 — сумму страхвзносов.

Сдавайте РСВ с Контур.Бухгалтерией. Формы в сервисе обновляются своевременно, а отчеты формируются автоматически на основе данных о зарплате. Избавьтесь от рутины, легко ведите учет, начисляйте зарплату и сдавайте отчетность с Контур.Бухгалтерией. Первые 5 дней работы в сервисе бесплатны для всех новых пользователей.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Социальные страховые взносы — это обязательные платежи, которые должны осуществлять все организации и индивидуальные предприниматели. Их уплата дает право работникам получать различные социальные гарантии. Например, оплату больничного, бесплатную медицинскую помощь, пенсионное обеспечение.

Глава 34 НК РФ регулирует вопросы, связанные с отчислениями на случай временной нетрудоспособности и материнства, на обязательное медицинское страхование и на обязательное пенсионное страхование. Что касается взносов на травматизм, эту сферу регламентируют Федеральный закон от 24.07.1998 №125-ФЗ и Федеральный закон от 22.12.2005 №179-ФЗ.

Кто должен платить

Платить социальные отчисления должны все работодатели. То есть организации и индивидуальные предприниматели, которые наняли хотя бы одного сотрудника, и физические лица, не имеющие статус ИП, но осуществляющие какие-либо выплаты наемным работникам. Кроме этого, такой обязанностью наделены ИП, которые работают на себя, например, адвокаты, нотариусы.

Довольно часто встречаются ситуации, когда одно лицо подпадает под несколько категорий плательщиков страховых отчислений. В таком случае делать страховые взносы необходимо по каждому основанию. Например, индивидуальный предприниматель, у которого есть наемные работники. В таком случае он платит и за себя, и за работников.

Страховые взносы на социальное обеспечение и их виды

Существуют четыре вида страховых соцвзносов:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- на случай временной нетрудоспособности и материнства;

- на случай травмы на производстве и профзаболевания.

Администрированием первых трех видов соцвзносов занимается ИФНС. За страховые платежи на травматизм отвечает ФСС. Суммарная ставка первых трех видов составляет 30%. Если предельная величина базы не превышает 1 292 000 руб. — для ОПС, и 912 000 руб. — для ВНиМ, то ставки по каждому страховому социальному отчислению будут составлять:

Если величина базы превышает установленный лимит, страховые ставки будут следующими:

При этом взносы на обязательное медицинское страхование уплачиваются со всей суммы облагаемого дохода, так как лимитов по ОМС не предусмотрено.

Что касается платежей в ФСС, то их ставка колеблется от 0,2 до 8,5% в зависимости от класса профессионального риска, который подтверждают ежегодно.

Отчисления ИП за себя

Для ИП, осуществляющих страховые отчисления за себя, предусмотрены фиксированные суммы. На ОПС, если сумма дохода не превышает 300 000 рублей:

- 26 545 руб. — за 2018 г.;

- 29 354 руб. — за 2019 г.;

- 32 448 руб. — за 2020 г.

Если сумма дохода выше установленного лимита, придется доплатить 1% от суммы превышения, но не более:

- 212 360 руб. — за 2018 г.;

- 234 832 руб. — за 2019 г.;

- 259 584 руб. — за 2020 г.

Отчисления на ОМС вне зависимости от суммы дохода составляют:

- 5840 руб. — за 2018 г.;

- 6884 руб. — за 2019 г.;

- 8426 руб. — за 2020 г.

Изменения в страховом обеспечении из-за коронавируса

Для поддержки российского бизнеса в период эпидемии коронавируса в России, Президент и Правительство РФ вводят особые меры. Помощь предпринимателям и бизнесменам заключается сразу в нескольких привилегиях:

- Отсрочка по налогам и взносам.

- Снижение тарифа по страховому обеспечению до 15%.

- Отсрочки по сдаче отчетности, запрет проведения налоговых проверок.

- Запрет ФНС до 1 мая на блокирование счетов и принудительное взыскание задолженностей.

- Кредитные каникулы, льготное кредитование.

- Отмена арендных платежей (по государственному и муниципальному имуществу).

Все эти льготы предусмотрены для малого и среднего бизнеса. Причем правительство определило 22 отрасли экономики, которые наиболее пострадали от коронавируса. Бизнесмены из этих отраслей получат поддержку в первую очередь.

Налоговые каникулы из-за коронавируса

Представители малого и среднего бизнеса получат полугодовую отсрочку по всем налогам, кроме НДС и НДФЛ. Если же бизнесмен относится к категории микропредприятий, то ему полагается отсрочка по страховым взносам.

Новые сроки уплаты страховых взносов следующие:

За март, апрель и май 2020 г.

Условие действует только в отношении микропредприятий

За июнь и июль 2020 г.

ИП за самого себя, с суммы дохода, превышающей 300 000 руб. за 2019 г. (срок до 01.07.2020 по НК РФ)

Штрафные санкции и пени за период отсрочки не начисляются

Представителям малого и среднего бизнеса отсрочка предоставляется в беззаявительном порядке. Никаких заявлений и документов подавать в ИФНС не нужно. Не потребуется и соответствующего решения или уведомления от инспекции.

Снижение тарифа страховых взносов

Владимир Путин в своем обращении от 25.03.2020 г. заявил о снижении тарифа по страховым взносам с 30% до 15%. Привилегия предусмотрена только в отношении малых и средних предприятий. Причем льгота распространяется не на всю заработную плату и иные вознаграждения за труд. Снижение тарифа по взносам применяется по новым правилам:

- в отношении заработной платы, которая не превышает МРОТ, тариф по страховым взносам остается на прежнем уровне — 30%;

- в отношении части заработной платы, которая превышает МРОТ, тариф по страховому обеспечению снижается до 15%.

- начисляем по основному тарифу: 12 130 рублей * 30% = 3 639 рублей;

- считаем сумму заработка, превышающую МРОТ: 30 000 рублей - 12 130 руб. = 17 870 рублей;

- исчисляем величину страхования по сниженному тарифу: 17 870 рублей * 15% = 2 680,50 рублей.

Снижение тарифа — это не временная мера из-за пандемии коронавируса. Президент предложил ввести новый порядок исчисления страховых взносов для малого и среднего бизнеса на долгосрочную перспективу

Когда платить тем, на кого не распространяется отсрочка

Организации должны перечислять страховые соцвзносы ежемесячно, до 15 числа месяца, следующего за тем, в котором было начислено то или иное вознаграждение. Для ИП установлены другие сроки:

- ОПС, если доход менее 300 000 руб., — до 31 декабря текущего года;

- ОПС, если доход выше 300 000 руб., — до 1 июля следующего года;

- ОМС и ВНиМ — до 31 декабря текущего года.

Когда и куда отчитываться

Ниже представлена таблица, отражающая виды отчетности, ведомство-получатель и сроки подачи.

Расскажем об общих правилах заполнения расчета по страховым взносам за 2021 год.

РСВ

За 2021 год Расчет по страховым взносам сдается по форме, утвержденной приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ в ред. от 15.10.2020 г. Срок сдачи расчета — 31 января 2022 года (т.к. 30 января выходной день). Расскажем об общих правилах заполнения расчета.

Начиная с отчета за 1 квартал 2022 года, будет новая форма РСВ

Основные принципы заполнения расчета

- В расчете отражаются начисленные выплаты физлицам, в т.ч. сверх предельных сумм.

- В расчете отражаются выплаты, не подлежащие обложению страховыми взносами в соответствии с перечнем из ст. 422 НК.

- В расчете не отражаются выплаты, не признаваемые объектом обложения взносами в соответствии с п. 4-8 ст.420 НК (выплаты по договорам дарения, аренды, займа).

- В случае ошибки в персональных данных в разделе 3 Расчета надо заполнить два новых раздела: с признаком аннулирования и исправленный.

- В расчете не может быть отрицательных значений.

- Расчет больше чем на 10 человек сдается в электронном виде, на меньшее количество работников расчет можно сдать на бумаге.

Разделы и приложения расчета

Обязательным является титульный лист, раздел 1, подразделы 1.1 и 1.2 приложения 1, приложение 2 и раздел 3. Остальные листы — только для отдельных плательщиков, например, для тех, кто платит взносы по дополнительным тарифам.

Приложение 3 не заполняется, потому что зачетного механизма по взносам с 2021 года нет.

На титульном листе указывается код расчетного периода — 34.

На каждого сотрудника, работавшего в 4 квартале, заполняется раздел 3. Далее заполняем коды:

- Код страны берется из ОКСМ (Россия — 643).

- Код вида документа — из Приложения 6 (паспорт россиянина — 21).

- Код категории застрахованного лица для граждан РФ — НР. Коды для иностранцев: временно пребывающие — ВПНР, временно проживающие — ВЖНР

В графе 140 указываются все выплаты работнику, в том числе необлагаемые и выплаты сверх предельной базы.

Дивиденды и другие выплаты, которые не признаются объектом обложения по ст. 420 НК РФ, в расчете не показываются.

В приложениях 1 и 2 и в разд. 1 указываются выплаты и взносы по всей организации — за каждый из последних 3 месяцев и нарастающим итогом с начала года.

Количество застрахованных лиц в подразделах 1.1 и 1.2 — это все работники вашей организации, в том числе по ГПД. А в Приложении 2 — только работники по трудовым договорам.

Пособие по больничным за первые 3 дня покажите и в сумме выплат и иных вознаграждений, и в составе необлагаемых выплат: в подразделах 1.1 и 1.2 это строки 030 и 040, а в Приложении 2 — 020 и 030.

Раздел 2 заполняют только КФХ!

Что включается в нулевой расчет

В нулевой расчет включается титульный лист, раздел 1 с кодом 2, а также раздел 3 на каждого работника, числившегося в организации в отчетном квартале.

Все организации обязаны сдать РСВ, даже если у них не было начислений зарплаты и иного дохода. ИП без работников отчет не сдают.

Особенности заполнения расчета для малого и среднего бизнеса

Организации и ИП, включенные в реестр МСП, применяют пониженные ставки взносов с выплат свыше 1 МРОТ в месяц — 15%.

В этом случае заполняются два приложения 1 и два первых листа приложения 2 — для выплат, облагаемых по обычным и пониженным тарифам. В разделе 3 такие выплаты надо показать в отдельных подразделах 3.2.1.

Выплаты, облагаемые по общему тарифу, отражаются в приложениях 1 и 2 с кодом тарифа 01. Код категории застрахованного лица в подразделе 3.2.1 — НР, у иностранцев — ВЖНР или ВПНР.

Для выплат, облагаемых по тарифу 15%, заполняется приложение 1 и первый лист приложения 2 с кодом тарифа 20. Сумма начисленных взносов по взносам ВНиМ при этом тарифе будет равна нулю, поскольку тариф 0.

В разделе 3 такие выплаты показываются в подразделе 3.2.1 с кодом категории застрахованного лица МС, а для иностранцев — ВЖМС или ВПМС.

Выплачивая страховые взносы, работодатель должен соблюдать общий порядок их расчета, учитывать изменения законодательства. Значительных изменений в части уплаты страховых взносов в 2021 г. нет, однако ряд послаблений получили индивидуальные предприниматели и представители среднего и малого бизнеса.

В статье расскажем о нюансах расчета страховых взносов в 2021 г. на примере конкретной организации.

КТО ОБЯЗАН УПЛАЧИВАТЬ СТРАХОВЫЕ ВЗНОСЫ

Начисление и уплату страховых взносов регламентирует Налоговый кодекс РФ (далее — НК РФ).

Под страховыми взносами понимают обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (ст. 8 НК РФ).

Плательщиками страховых взносов являются (п. 1 ст. 419 НК РФ):

• лица, производящие выплаты и иные вознаграждения физическим лицам:

– физические лица, не являющиеся индивидуальными предпринимателями;

- индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой.

Если плательщик относится одновременно к нескольким категориям, указанным выше, он исчисляет и уплачивает страховые взносы отдельно по каждому основанию.

ЧТО ЯВЛЯЕТСЯ ОБЪЕКТОМ ОБЛОЖЕНИЯ СТРАХОВЫМИ ВЗНОСАМИ

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию:

- в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг;

- по договорам авторского заказа в пользу авторов произведений;

- по договорам об отчуждении исключительного права на результаты интеллектуальной деятельности;

- издательским лицензионным договорам;

- лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности и др.

Не признаются объектом обложения страховыми взносами выплаты и иные вознаграждения в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на результаты интеллектуальной деятельности.

ЧТО ЯВЛЯЕТСЯ БАЗОЙ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ

База для исчисления страховых взносов определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом.

Для плательщиков устанавливают предельную величину базы для исчисления страховых взносов на обязательное пенсионное страхование и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

С сумм выплат и иных вознаграждений в пользу физического лица, превышающих установленную на соответствующий расчетный период предельную величину базы для исчисления страховых взносов, определяемую нарастающим итогом с начала расчетного периода, страховые взносы не взимаются.

Предельная величина базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством подлежит ежегодной индексации с 1 января соответствующего года исходя из роста средней заработной платы в Российской Федерации.

Предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование устанавливается с учетом определенного на соответствующий год размера средней заработной платы в Российской Федерации, увеличенного в двенадцать раз, и следующих применяемых к нему повышающих коэффициентов на соответствующий календарный год (в 2021 г. — 2,3).

Размер соответствующей предельной величины базы для исчисления страховых взносов ежегодно устанавливает Правительство РФ.

НУЖНО ЛИ ВКЛЮЧАТЬ В БАЗУ ДЛЯ НАЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ СУММЫ ЗАРПЛАТЫ ПО ПРЕДЫДУЩЕМУ МЕСТУ РАБОТЫ

В соответствии с письмом Минтруда России от 12.11.2015 № 17-4/ООГ-1569 организация — плательщик страховых взносов при определении базы для начисления страховых взносов учитывает только те выплаты, которые производятся в пользу физического лица в рамках трудовых отношений между этой организацией и ее работником.

Если в течение года физическое лицо сменило организацию-работодателя, новая организация-работодатель, являясь самостоятельным плательщиком страховых взносов, определяет базу для начисления страховых взносов в отношении выплат своему работнику без учета выплат в его пользу предыдущей организацией-работодателем.

КАКИЕ СУММЫ НЕ ПОДЛЕЖАТ ОБЛОЖЕНИЮ СТРАХОВЫМИ ВЗНОСАМИ

Согласно ст. 422 НК РФ страховыми взносами не облагаются:

1) государственные пособия, в том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию;

2) все виды компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с:

- возмещением вреда, причиненного увечьем или иным повреждением здоровья;

- бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

- оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

- оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях;

- увольнением работников, за исключением компенсации за неиспользованный отпуск, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка;

- возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

- выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность;

- трудоустройством работников, уволенных в связи с сокращением численности или штата работников, реорганизацией или ликвидацией организации, и др.;

3) суммы единовременной материальной помощи, оказываемой плательщиками:

- физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации;

- работнику в связи со смертью члена (членов) его семьи;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления, удочерения), установления опеки, но не более 50 000 руб. на каждого ребенка;

5) суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому плательщиком в порядке, установленном законодательством Российской Федерации, суммы платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц, суммы платежей (взносов) плательщика по договорам на оказаниемедицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, и др.;

7) стоимость проезда работника к месту использования отпуска и обратно и стоимость провоза багажа весом до 30 кг, а также стоимость проезда неработающих членов его семьи (мужа, жены, несовершеннолетних детей, фактически проживающих с работником) и стоимость провоза ими багажа;

8) суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента Российской Федерации, кандидатов в депутаты Государственной Думы, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации, кандидатов на должность в ином государственном органе субъекта Российской Федерации, предусмотренном конституцией, уставом субъекта Российской Федерации, избираемых непосредственно гражданами, и др.;

9) стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством РФ, а также государственным служащим федеральных органов государственной власти бесплатно или с частичной оплатой и остающихся в их личном постоянном пользовании;

10) стоимость льгот по проезду, предоставляемых законодательством Российской Федерации отдельным категориям работников;

11) суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 руб. на одного работника за расчетный период;

12) суммы платы за обучение работников по основным профессиональным образовательным программам и дополнительным профессиональным программам;

13) суммы, выплачиваемые плательщиками своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения;

14) суммы денежного довольствия, продовольственного и вещевого обеспечения и иных выплат, получаемых военнослужащими, сотрудниками органов внутренних дел, учреждений и органов уголовно-исполнительной системы, органов принудительного исполнения Российской Федерации и т. д.;

15) суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам, в том числе по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ, за исключением сумм выплат и иных вознаграждений в пользу таких лиц, признаваемых застрахованными лицами в соответствии с федеральными законами о конкретных видах обязательного социального страхования;

16) суммы, выплачиваемые плательщиком на возмещение фактически произведенных и документально подтвержденных расходов физического лица, связанных с выполнением работ, оказанием услуг по договорам гражданско-правового характера, а также оплата плательщиком таких расходов.

КАКИЕ СУЩЕСТВУЮТ ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

Тариф страхового взноса представляет собой величину страхового взноса на единицу измерения базы для исчисления страховых взносов.

Тарифы страховых взносов установлены в следующих размерах:

- на обязательное пенсионное страхование (ОПС):

– в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 22 %;

– свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 %;

- на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 2,9 %;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в России (за исключением высококвалифицированных специалистов), в пределах установленной предельной величины базы по данному виду страхования — 1,8 %;

- на обязательное медицинское страхование (ОМС) — 5,1 %.

Тарифы страховых взносов, действующие в 2021 г., представлены в табл. 1.

Таблица 1. Действующие тарифы страховых взносов

База для исчисления страховых взносов

Тарифы страховых взносов

на ОПС

на ОСС на случай временной нетрудоспособности и в связи с материнством

на ОМС

в отношении выплат и иных вознаграждений в пользу иностранцев и лиц без гражданства, временно пребывающих на территории РФ

в отношении остальных выплат

В пределах установленной предельной величины

Свыше установленной предельной величины

* В целях исчисления страховых взносов на обязательное медицинское образование предельная величина базы не устанавливается, поэтому указанный тариф взимается с полной суммы выплат, подлежащих обложению страховыми взносами.

Для отдельных категорий плательщиков установлены пониженные тарифы страховых взносов. Порядок и условия применения пониженных тарифов страховых взносов установлены в ст. 427 НК РФ.

После вступления в силу Федерального закона № 303-ФЗ ст. 426 НК РФ утратила силу, а совокупный тариф в 30 % стал постоянным.

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

Вид взносов

Предельная величина облагаемой базы, руб.

2020 г.

2021 г.

Страховые взносы на обязательное пенсионное страхование (ОПС)

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством

Страховые взносы на обязательное медицинское страхование (ОМС)

Нет предельной величины

ПРИМЕР

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб.

Месяц

База для начисления страховых взносов

База для начисления страховых взносов нарастающим итогом

- Отчетность 4-ФСС за IV квартал 2021 года до 20.01.2022

- Отчет в СЗВ-ТД за август 2021 года до 15.09.2021

- Отчет РСВ за III квартал 2021 года до 30.10.2021

- Когда и как сдавать расчет по страховым взносам

- Расчет по страховым взносам 2019 года – инструкция по заполнению

- Титульный лист

- Раздел 1

- Приложение 1 к разделу 1

- Приложение 2 к разделу 1

- Приложение 3 к разделу 1

- Раздел 3

Когда и как сдавать расчет по страховым взносам

В 2019 году за плательщиками страховых взносов, у которых среднесписочная численность сотрудников (застрахованных лиц) за предыдущий отчетный (расчетный) период не превысила 25 человек, ФНС сохранила право сдавать отчет в бумажном варианте. Все остальные организации и ИП обязаны представлять электронную версию расчета по страховым взносам через телекоммуникационные каналы связи.

Начиная с отчетности за 2020 год, подавать РСВ на бумаге смогут только те, у кого отчетном или налоговом периоде не более 10 работников (п. 10 ст. 431 НК РФ).

Срок сдачи – 30 дней по окончании отчетного периода, то есть отчет за квартал нужно передать в налоговую не позднее 30 числа следующего месяца. Если последний день сдачи приходится на выходной, крайний срок переносится на следующий рабочий день.

Расчет по страховым взносам 2019 года – инструкция по заполнению

ФНС в письме № БС-4-11/6940@ от 12 апреля 2017 г. перечислила разделы отчета, обязательные для заполнения:

- титульный лист;

- раздел 1 – сводные данные по взносам;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1 – расчет сумм всех взносов;

- приложение 2 к разделу 1 – расчет взносов по соцстраху на случай временной нетрудоспособности и в связи с материнством;

- раздел 3 – индивидуальные сведения по сотрудникам.

Их сдают, даже когда организация или ИП не вели деятельность и не делали никаких начислений работникам в отчетном периоде. Если показатели отсутствуют, то в ячейках, где должны быть суммы или количество, проставляют нули, а в остальных – прочерки.

Другие подразделы и приложения отчета нужно сдавать в случае, если есть данные для внесения.

Все заполненные листы нумеруют сквозным методом, суммы произведенных выплат и начисленных взносов указывают без округления, в рублях и копейках.

Порядок заполнения регламентирует Приказ ФНС № ММВ-7-11/551 от 10 октября 2016 года. Этим же документом закреплена форма отчета, действующая в 2019 году.

Начиная с отчетности за 1 квартал 2020 года Расчет по страховым взносам нужно сдавать по новой форме, так как вступает в силу Приказ ФНС от 18.09.2019 № ММВ-7-11/470@.

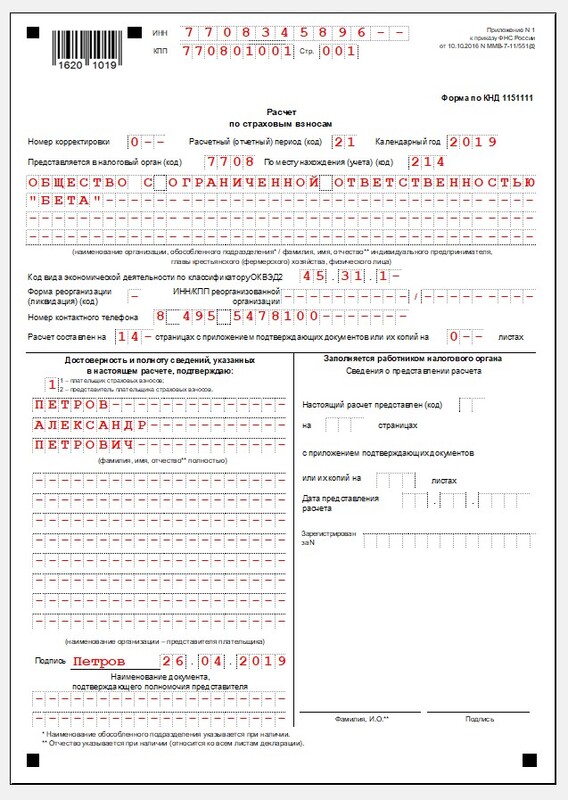

Титульный лист

ИНН организации (так как он десятизначный, в двух последних ячейках ставят прочерки) или предпринимателя (12 знаков) и КПП – только для юрлиц.

Номер корректировки

Как и в стандартном для налоговых деклараций формате, в Расчете много информации представлено в виде кодов. Они приведены в приложениях к Порядку заполнения.

Расчетный (отчетный) период Код Код В общем случае При реорганизации (ликвидации) организации 1 квартал 21 51 полугодие 31 52 9 месяцев 33 53 год 34 90 Представляется в налоговый орган – код ИФНС, в которую вы должны сдавать отчет. Уточнить его можно на сайте налоговой.

Далее организации вписывают свое полное наименование (как в учредительных документах), а предприниматели – фамилию, имя и отчество без сокращений (как в паспорте).

Затем надо указать код вида экономической деятельности по классификатору ОКВЭД 2, утвержденному Приказом Росстандарта от 31.01.2014 № 14-ст.

Если организацию не реорганизовывают и не ликвидируют, в следующих двух полях ставят прочерки.

Указывают количество листов, на которых составлен сам отчет, и, если есть, количество приложений в виде подтверждающих документов. Например, когда отчет сдает представитель плательщика, он приложит копию доверенности, подтверждающую его полномочия.

Предприниматель должен поставить только подпись и дату, а организациям нужно еще заполнить ФИО руководителя (полностью).

Когда расчет подписывает представитель плательщика страховых взносов, есть два варианта:

- если это физлицо, указывают его ФИО;

- если юридическое лицо, то заполняют ФИО его руководителя и наименование организации, представляющей интересы компании или ИП.

Последний блок титульного листа – это наименование и реквизиты документа, подтверждающего полномочия представителя (доверенность).

![Титульный лист]()

Титульный лист

Сведения о физическом лице, не являющемся индивидуальным предпринимателем

Начиная с отчета за 1 квартал 2020 года, эта страница исключена.

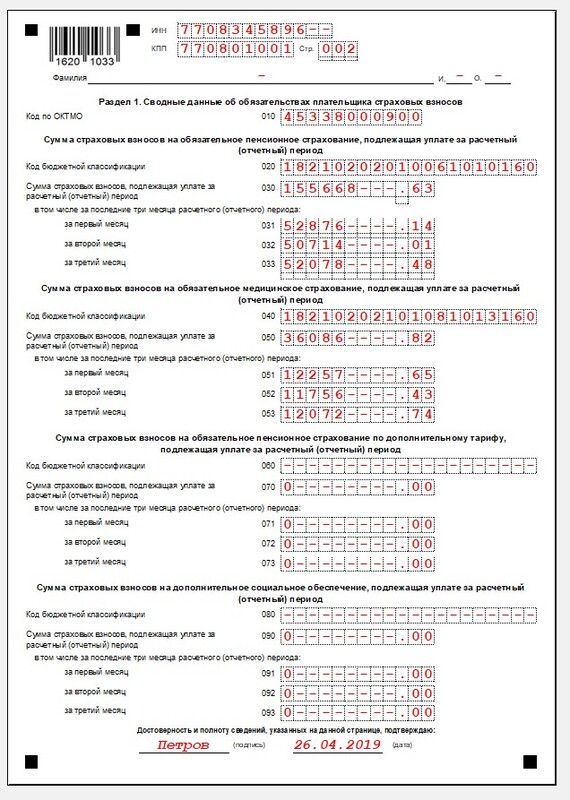

Раздел 1

В первом разделе отражают суммарные данные по каждому из фондов – социальному, пенсионному, медицинскому, – с указанием кодов бюджетной классификации.

Строки 020, 040, 060, 080 и 100 – коды бюджетной классификации, на которые перечисляют страховые взносы на:

- обязательное пенсионное страхование (ОПС);

- обязательное медстрахование (ОМС);

- ОПС по доптарифам;

- дополнительное соцобеспечение;

- обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ОСС ВНиМ).

По каждому из пяти видов страхового обеспечения заполняют итоговые суммы, подлежащие уплате, с начала года (строки 030, 050, 070, 090 и 110) с разбивкой по месяцам последнего квартала. Так, при формировании расчета за 9 месяцев надо указать величину начисленных взносов с января по сентябрь текущего года и суммы за июль, август и сентябрь.

А вот следующий блок этого раздела заполняют только в случае превышения социальных расходов над рассчитанными страховыми взносами.

Строка 120 – сумма превышения расходов на выплату пособий над суммой взносов на ВНиМ (нарастающим итогом с начала года).

Строки 121 – 123 суммы превышения конкретно за последние три месяца.

При этом не могут быть одновременно заполнены строки:

- 110 и 120;

- 111 и 121;

- 112 и 122;

- 113 и 123.

Строки 120-123 не заполняют работодатели из субъектов РФ, в которых действует Пилотный проект по прямым выплатам из ФСС.

![Раздел 1]()

Раздел 1

![Раздел 1 (окончание)]()

Раздел 1 (окончание)

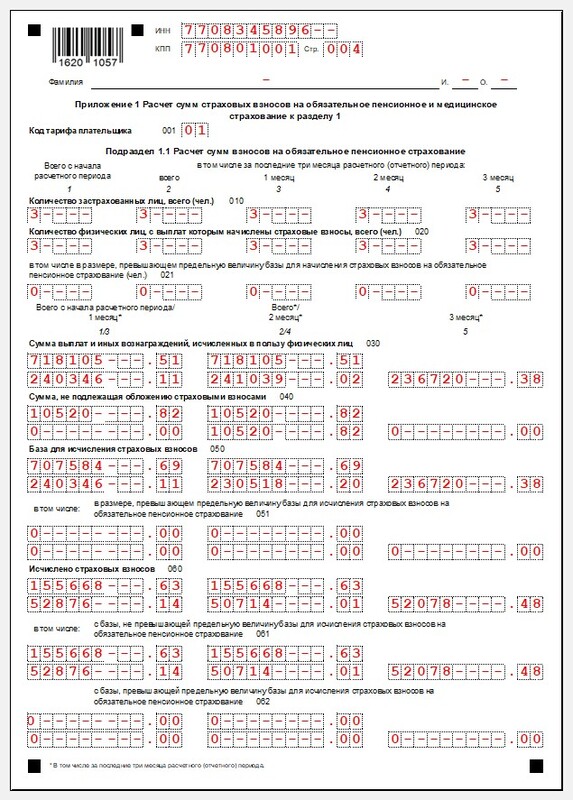

Приложение 1 к разделу 1

Состоит из четырех подразделов, в которых приведен расчет положенных к перечислению в бюджет страховых платежей с указанием налоговой базы.

Подраздел 1.1 Приложения 1

Предназначен для информации о взносах в ПФР.

Код тарифа плательщика в строке 001 указывает на систему налогообложения, которую вы применяете. Например, для плательщиков на основном тарифе (22%) предусмотрены коды 01, 02 или 03 – это ОСНО, УСН или ЕНВД соответственно.

Их берут из таблицы Приложения № 5 к Порядку заполнения, но с учетом письма ФНС № БС-4-11/25633 от 26 декабря 2018г.

Например, коды 08, 09 и 12 не применяют в связи с тем, что с 2019 года для большинства плательщиков отменили пониженные тарифы страховых взносов.

Количество застрахованных лиц в строке 010 – сколько всего числится работников.

020 – это количество тех, кому были начислены зарплата и иные вознаграждения, облагаемые взносами на ОПС.

В следующих строках (с 030 по 062) данные нужно показать:

- нарастающим итогом с начала года;

- суммарно за последние 3 месяца;

- отдельно по каждому из трех месяцев.

В бланке отчета, действующем с 2020 года, показатели за последние три месяца суммировать не придется.

040 – доходы, не подлежащие обложению страховыми взносами на ОПС. Перечень необлагаемых выплат вы найдете в ст. 422 НК РФ. К ним, например, относятся:

- пособия по временной нетрудоспособности (при этом больничный лист должен быть принят ФСС);

- суммы единовременной матпомощи сотруднику в связи со смертью члена его семьи;

- компенсационные выплаты при увольнении (кроме компенсации за неиспользованный отпуск) и др.

050 – база для начисления взносов на ОПС в соответствии со ст. 421 НК РФ. Сюда попадут облагаемые суммы выплат и вознаграждений в пользу физлиц. По сути это разница между строками 030 и 040.

060 – начисленные страховые взносы (равна строке 050, умноженной на тариф).

Отдельно надо указать данные по тем работникам, у кого итоговые доходы превысили предельную базу на ОПС, установленную Правительством РФ. Она ежегодно индексируется и на 2019 год составляет 1 150 000 руб.

Когда начисления у какого-либо сотрудника нарастающим итогом с начала года превысят этот лимит, взносы на ту часть, которая выше этой величины:

- рассчитывают по ставке 10% вместо 22%, если юрлицо или ИП применяют основной тариф;

- не исчисляют, если у организации или предпринимателя пониженные тарифы (письмо Минфина № 03-15-06/61097 от 13.08.2019).

021 – количество сотрудников, чей доход больше предельной базы;

051 – облагаемые выплаты, превысившие лимит;

061 – взносы с части, не превышающей базу;

062 – взносы, исчисленные с превышения.

![Подраздел 1.1 Приложения 1]()

Подраздел 1.1 Приложения 1

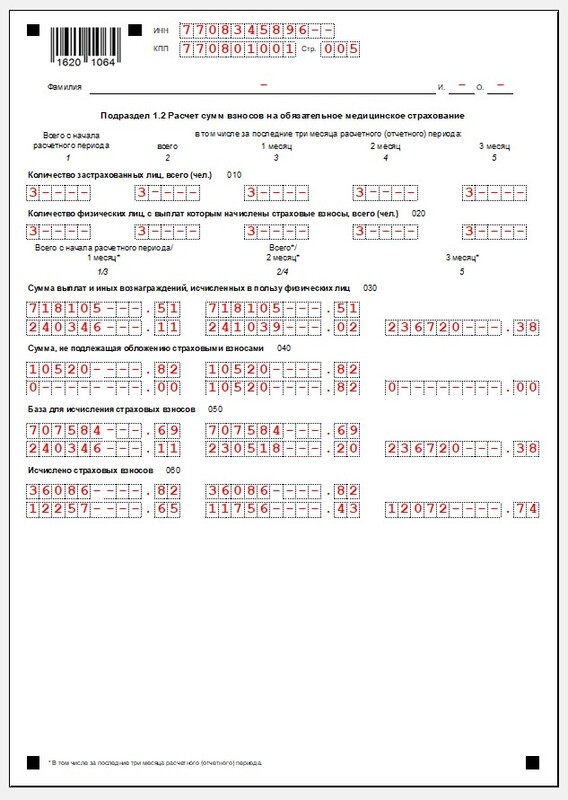

Подраздел 1.2 Приложения 1

Содержит информацию о взносах в ОМС. Заполняют по аналогии с предыдущим разделом, за исключением того, что по медицинскому страхованию не установлена предельная величина начислений.

![Подраздел 1.2 Приложения 1]()

Подраздел 1.2 Приложения 1

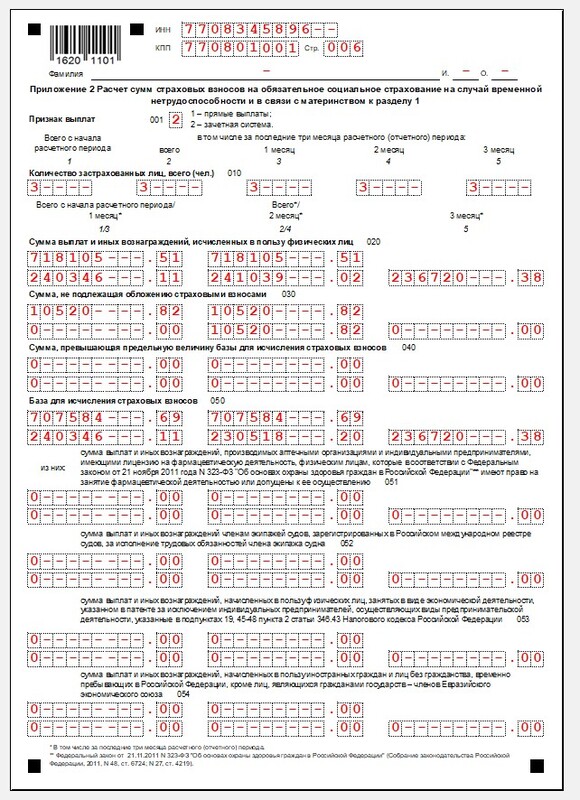

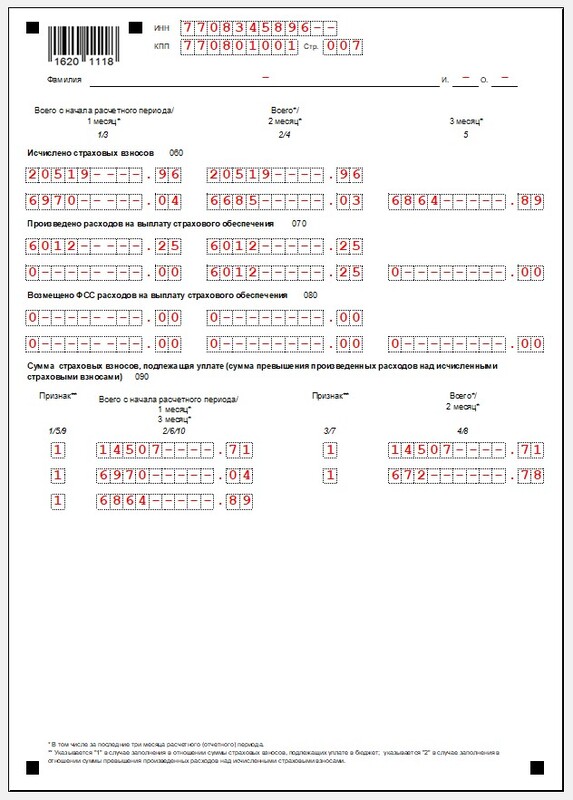

Приложение 2 к разделу 1

Посвящено суммам взносов на ВНиМ. Не заполняется в отношении физлиц, работающих по договору подряда, так как они не считаются застрахованными в рамках ОСС по ВНиМ (Письмо ФНС № БС-4-11/14783 от 31 июля 2018 г.).

С 2020 года здесь также нужно указать код тарифа плательщика.

Признак выплат 001 – прямые (1) или зачетные (2). Цифра 1 проставляется при действии на территории региона Пилотного проекта. Это означает, что пособия по материнству, больничные и другие социальные выплаты ФСС выплачивает напрямую, минуя работодателя.

Если же их перечисляет организация или ИП, а затем возмещает из ФСС, то в отчете ставят код 2, так как действует зачетная система.

010 – количество застрахованных физлиц.

020 – суммы, выплаченные с начала года с расшифровкой по трем последним месяцам отчетного квартала. Здесь указывают все начисления в пользу работников, указанные в п. 1 и п. 2 ст. 420 НК РФ.

030 – необлагаемые выплаты. С перечнем можно ознакомиться в ст. 422 НК РФ. Если не облагаемые взносами выплаты там не упомянуты, в расчет их не включают. К таким, например, относится плата сотруднику за арендованный у него автомобиль.

040 – заполняют, когда начисления физлица превышают предельно допустимую базу. В 2019 году для ФСС она составляет 865 000 руб. Все, что выше лимита, взносами на ВНиМ не облагается.

050 – база для расчета отчислений на социальное страхование. При ее отражении руководствуются ст. 421 НК РФ. Если в отчетном периоде не было необлагаемых выплат, показатель будет равен строке 020.

060 – размер отчислений на соцстрахование с разбивкой на 3 последних месяца.

070 – отражают только пособия за счет ФСС, то есть платежи по больничным листам, начиная с 4-го дня болезни (письмо ФНС № ПА-4-11/25227@ от 28.12.2016).

080 – суммы, которые территориальный ФСС возместил работодателю.

090 – это разность строк 060 и 070. Здесь может быть две ситуации:

Данные показывают нарастающим итогом с начала года, суммарно за три отчетных месяца и за каждый месяц отчетного периода.

![Приложение 2 к разделу 1]()

Приложение 2 к разделу 1

![Приложение 2 к разделу 1 (окончание)]()

Приложение 2 к разделу 1 (окончание)

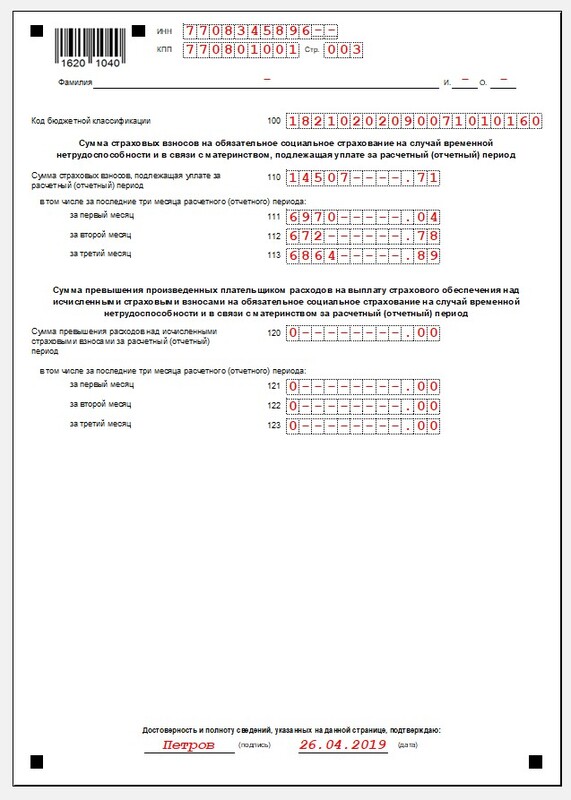

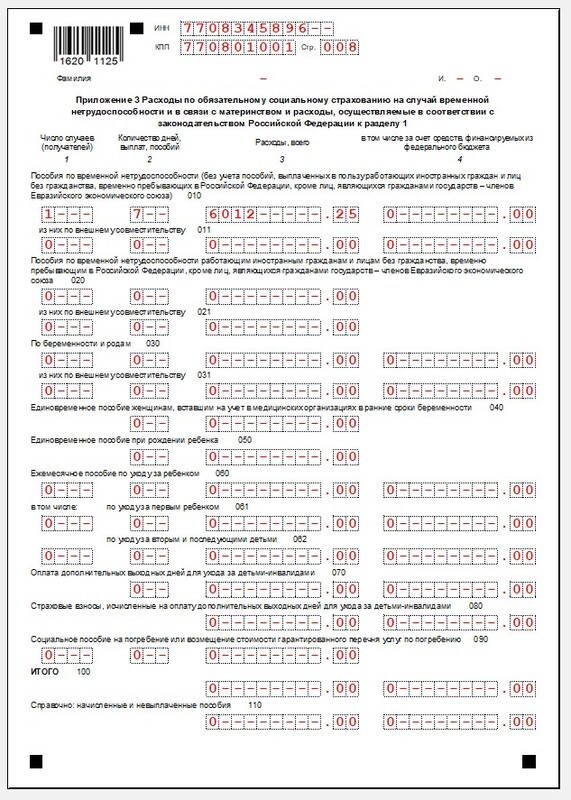

Приложение 3 к разделу 1

Предназначено для расшифровки пособий за счет ФСС России. Работодатели – участники Пилотного проекта его не заполняют.

![Приложение 3 к разделу 1]()

Приложение 3 к разделу 1

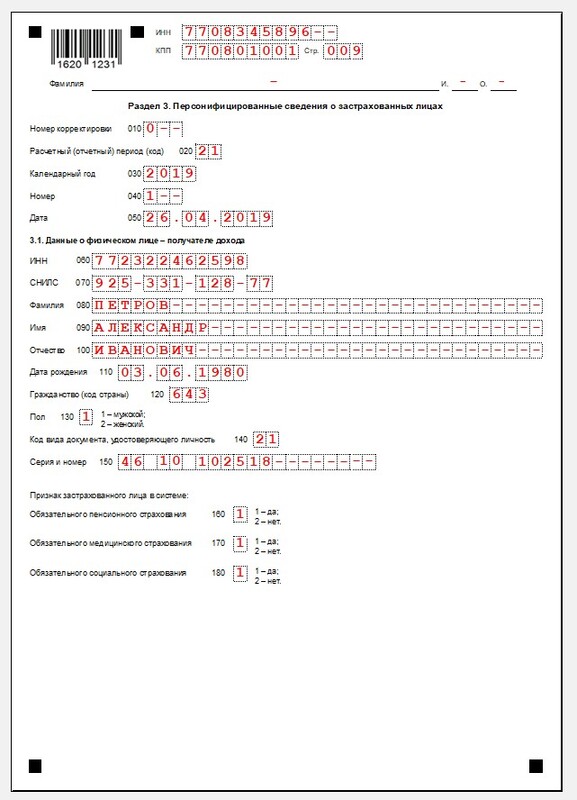

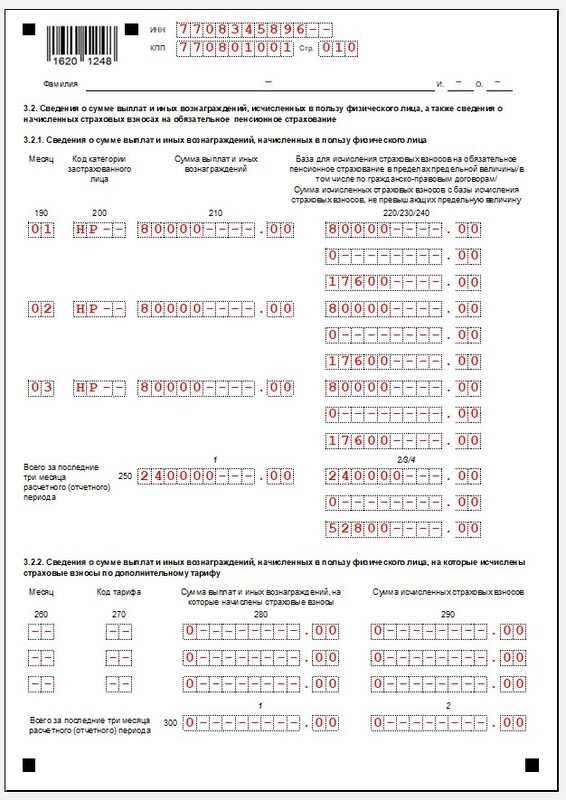

Раздел 3

Содержит подробные сведения по каждому из сотрудников за последние три месяца расчетного (отчетного) периода. Количество разделов будет столько же, сколько и застрахованных лиц.

Состоит из двух частей:

- 3.1 – персонифицированные сведения о получателе дохода (ФИО, паспортные данные и т. д.);

- 3.2 – произведенные за отчетный период начисления и рассчитанные страховые взносы.

В строке 200 подраздела 3.2.1 нужно указать код категории застрахованного лица, который берут из приложения № 8 к Порядку заполнения (опять же, учитывая пояснения ФНС в письме № БС-4-11/25633 от 26 декабря 2018 г.). Так, если плательщик страховых взносов применяет 01 код тарифа (строка 001 приложения 1 раздела 1), ему нужно выбрать НР, ВЖНР или ВПНР.

Перед тем, как заполнить расчет по пенсионным, социальным и медицинским страховым взносам, убедитесь, что все работники предоставили персональные данные:

При отсутствии хотя бы одного из идентификаторов налоговая инспекция отчет не примет.

Пенсионные взносы по каждому сотруднику в сумме должны совпадать с итоговой величиной взносов в ПФР. В противном случае отчет будет считаться непредставленным.

![Раздел 3]()

Раздел 3

![Раздел 3 (окончание)]()

Раздел 3 (окончание)

Разделы отчета, которые заполняют в отдельных случаях

Наименование Кто сдает Подраздел 1.3 приложения №1 к разделу 1 Организации и ИП, которые уплачивают взносы на ОПС по доптарифам с начислений работникам, занятым во вредных и тяжелых условиях труда. Подраздел 1.4 приложения №1 к разделу 1 Те, кто перечисляет взносы на дополнительное соцобеспечение членов летных экипажей и работников угольной промышленности. Приложение №4 Работодатели, которые выплачивают работникам соцстраховские пособия, финансируемые из федерального бюджета. Штрафные санкции

Ответственность по ст. 119 НК РФ может наступить, даже если расчет сдать в положенные сроки, но при этом допустить в нем ошибки или предоставить недостоверные сведения.

Если вы обнаружите их самостоятельно, можно сдать уточненный вариант.

Нужно ли сдавать нулевой расчет по страховым взносам

Да, нужно. Неосуществление деятельности не освобождает от обязанности сдавать расчет. Подтверждение в Письме ФНС № БС-4-11/6174 от 03 апреля 2017г.

Вы также сможете подготовить налоговые декларации и другие отчеты, обязательные для работодателей.

Читайте также: