Платежное поручение по налогу на прибыль по закрытому обособленному подразделению

Обновлено: 18.05.2024

Не является секретом, что при создание юридического лица, без разницы какого, индивидуального предпринимателя или общества с ограниченной ответственностью, налоговые органы в первое время не трогают проверками новоиспеченную организацию и дают возможность освоиться в новом деле и начать получать прибыль от финансовой деятельности.

Даже при отсутствии финансовой деятельности в первых отчетных периодах налоговая инспекция терпеливо принимает "нулевые" декларации, а возможно даже и убыточные, необходимо только написать письмо с объяснением своих данных. Если подавать отчеты в срок и вести правильный налоговый учет, налоговая скорее всего не будет активно интересоваться организацией, даже если фирма показывает в отчетах минимальную прибыть от своей финансовой деятельности. Но существует множество ситуаций, не зная которых, неопытный предприниматель может не учесть и столкнуться с серьезными финансовыми штрафами и с санкциями, например, постановка на учет обособленного подразделения.

Если организация решает расширить свои границы и создать обособленное подразделение, то лучше регистрировать его не в месте массовой регистрации фирм, чтобы избежать налоговых проверок. В таких местах налоговый инспектор появляется регулярно с целью выявления нарушений. Для правильной постановки на учет потребуется предоставить большой перечень документов, в него входят:

- заявление о создание и об открытии обособленного подразделения;

- договор аренды недвижимости под создание офиса (копию);

- платежные поручения из банка, в котором открыт расчетный счет организации, с печатью об уплате налога на прибыль или как принято называть НДФЛ.

В настоящее время мало кого можно удивить тем фактором, что у одних основателей организаций все идет только в гору, открываются новые подразделения, увеличиваются рабочие места, а финансовая прибыль просто достигает великолепных результатов, а другие предприниматели еле держатся в бизнесе, у них закрываются подразделения, происходит сокращение штата, а в итоге и закрывается сама фирма. Во всей этой череде событий важную роль играет бухгалтерский учет, так как именно бухгалтер подает сведения про открытие или закрытие подразделений в налоговый орган, а также бухгалтер сдает различные отчетности.

Обособленное подразделение

Налоговый и Гражданский кодекс имеет такой термин как обособленное подразделение. А самое удивительное, что документы оформления у кодексов разнятся относительно обособленного подразделения.

Пункт 1 и пункт 2 статьи 55 Гражданского Кодекса Российской Федерации относят к обособленным подразделениям:

- представительство. Такое подразделение относится к юридическому лицу, подразделение находится не на том месте, где юридическое лицо, но представляет все интересы самого юридического лица.

- филиал. Подразделение находится не на месте нахождения юридического лица и осуществляет свою деятельность, возможно даже осуществляет и представительство юридического лица;

- иное подразделение юридического лица, которое не осуществляет представительство и не производит финансовую деятельность, как это делает филиал организации.

Для создания и открытия обособленного подразделения опираясь на Гражданский кодекс потребуется помощь юриста. Так как придется вносить ряд изменений в уставные документы организации, написать заявление о решение создания подразделения, заказать печать филиала или представительства.

Налоговый кодекс обозначил абсолютно другие критерии для создания и открытия подразделения. По пункту 2 статьи 11 Налогового кодекса Российской Федерации обособленным подразделением можно считать подразделение наделенное рабочими местами, которые в свою очередь, оборудованы всем необходимым для сотрудников организации.

Министерство финансов Российской Федерации считает, что независимо от выбранной формы организации, сроков нахождения рабочих на своих рабочих местах, ничего не влияет на обязательную постановку подразделения на учет в налоговый орган по месту нахождения.

Даже если фактически финансовая деятельность подразделения еще не началась и работники не выходят на свои рабочие места, все равно существует необходимость первоначально встать на учет в налоговую инспекцию. Об этом указано в письме Министерства финансов Российской Федерации от 16 мая 2017 года № 03-02-07/30877.

Правила постановки на учет обособленного подразделения

Штрафы и санкции предусмотрены очень суровые за невыполнение своих обязательств организацией. Пункт 1 статьи 116 Налогового кодекса Российской Федерации указывает сумму в размере 10000 рублей за невыполнение обязательств перед налоговым органом. Если же организация начала свою деятельность без постановки на учет, то налоговая служба произведет взыскание в размере 10% от дохода организации за указанный срок незаконной финансовой деятельности, но сумма взыскание не может быть ниже 40000 рублей, это прописано в пункте статьи 116 Налогового кодекса Российской Федерации.

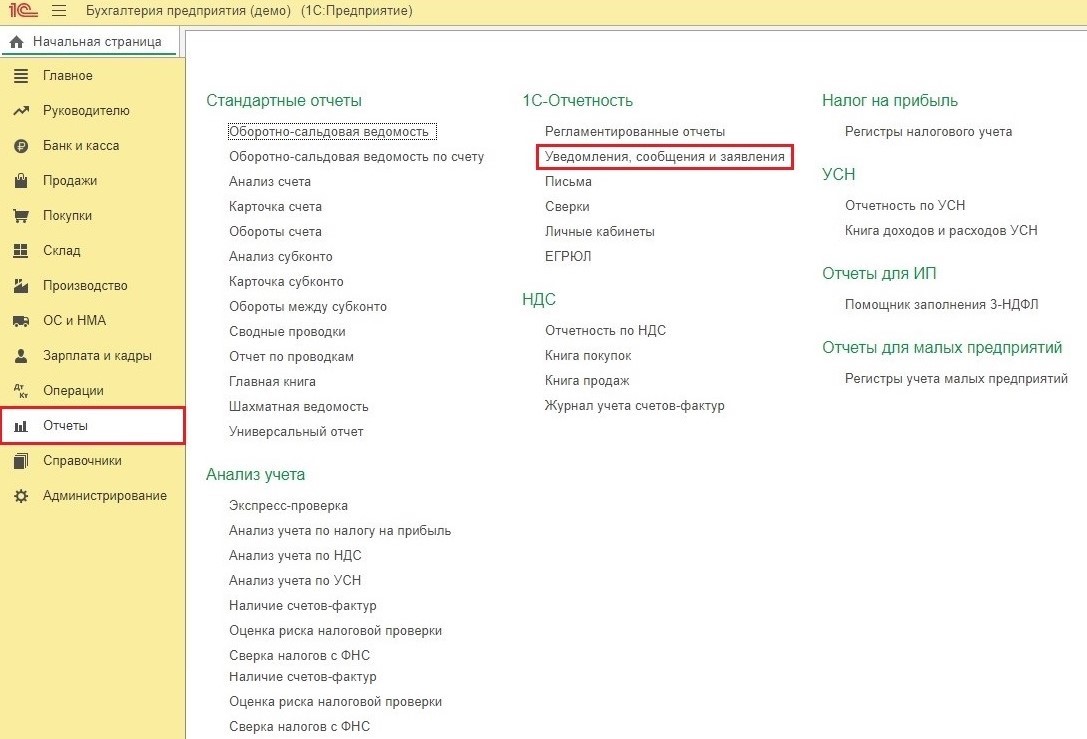

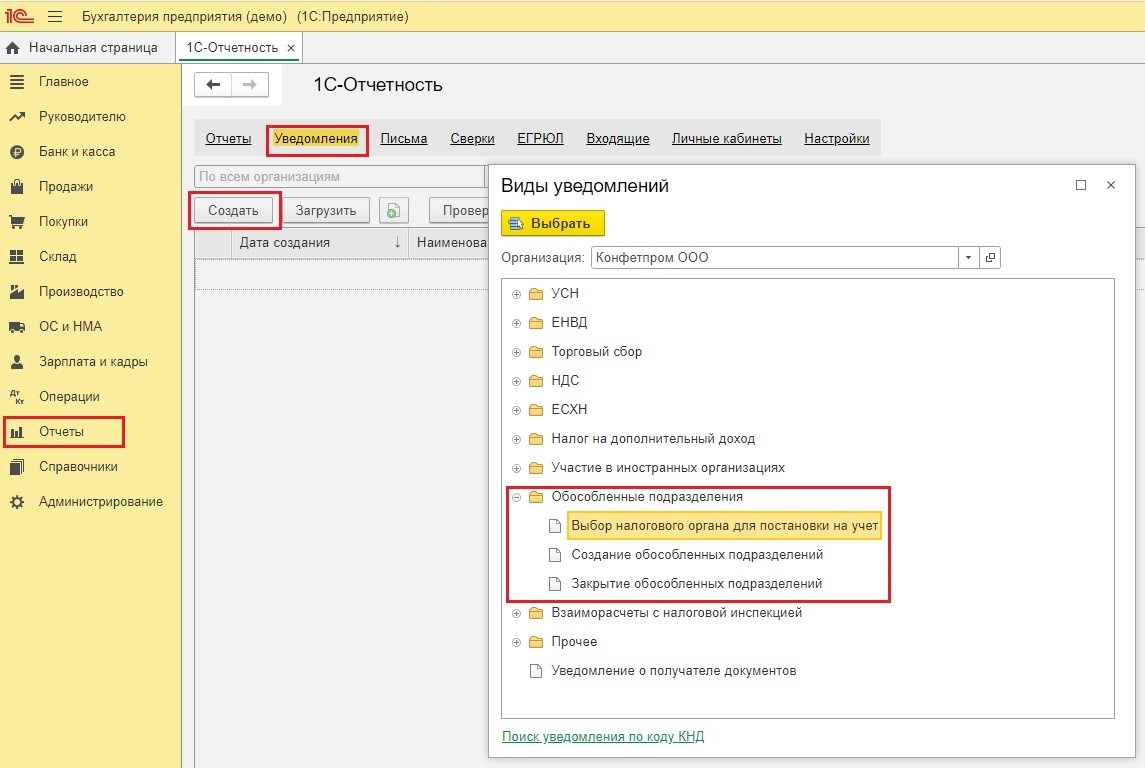

Создание уведомления в 1С:Бухгалтерии

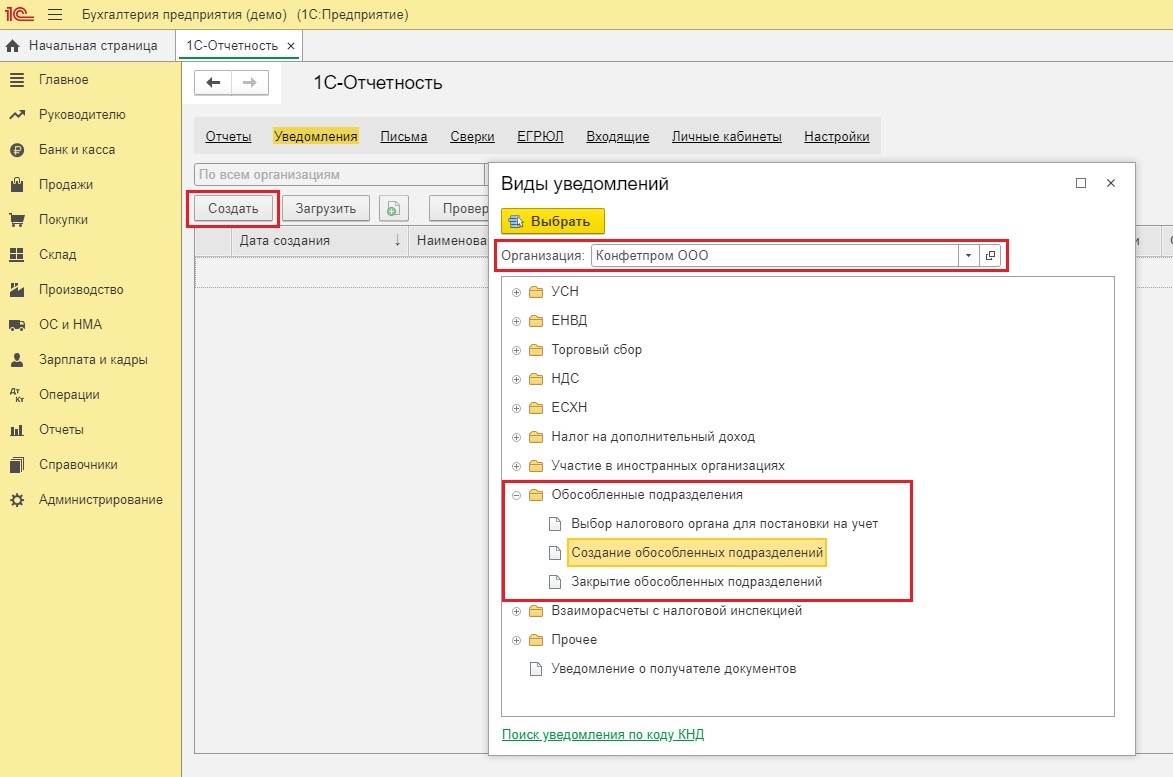

В этом разделе нажать на иконку "Создать" В графе, где указывается организация, которая создает уведомление, автоматически должно выйти название. Далее нужно нажать на плюсик рядом с "Обособленным подразделением" и выбрать пункт "Создать обособленное подразделение".

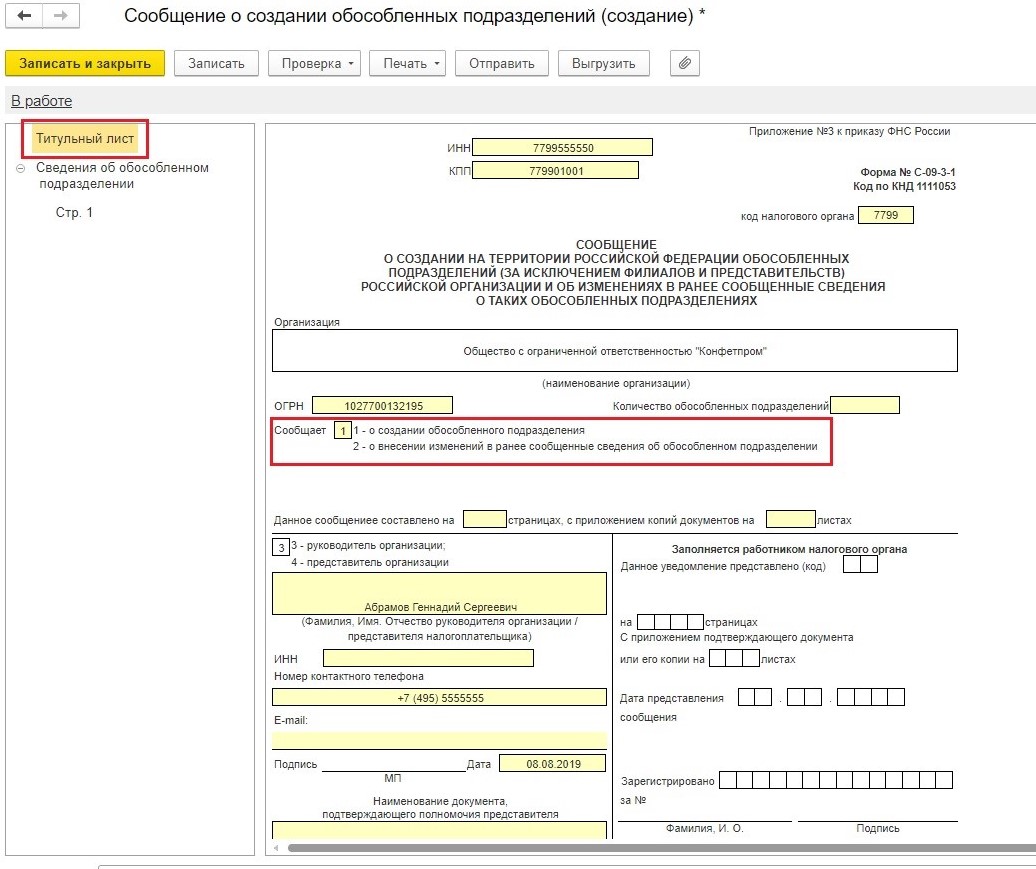

Надо внимательно проверить все данные организации (ИНН/КПП, ОГРН, название организации, код налоговой службы и т.д.) После проверки в графе "Сообщает" нужно выбрать значение, которое подходит для дальнейших действий, либо создать новое обособленное подразделение, либо внести изменение в уже существующее обособленное подразделение.

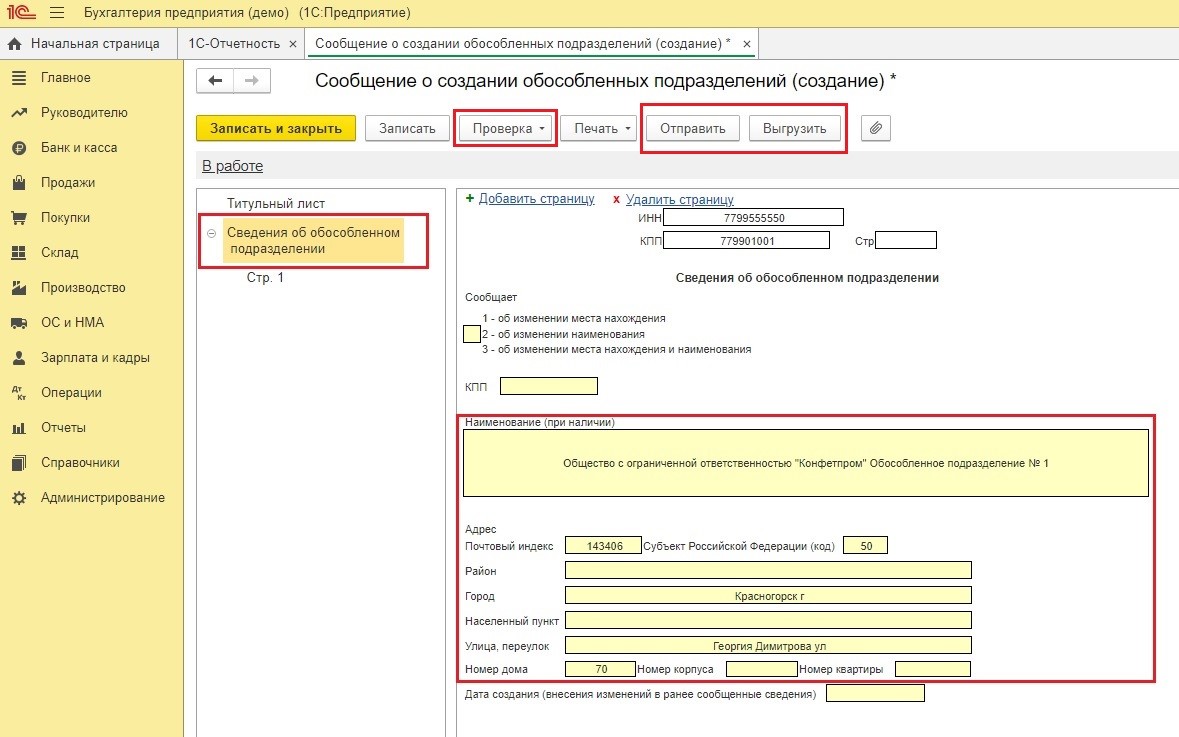

Нужна предельная внимательность при заполнении формы, опытные бухгалтера советуют использовать при заполнении адресный классификатор, такой классификатор запрограммирован и существует в программе.

После получения уведомления налоговая служба в промежуток пяти рабочих дней ставит на учет подразделение и устанавливает ему отдельный КПП. Если обособленные подразделения расположены в одном городе, но на территориях разных подразделений налоговых служб, то на учет ставится в любую налоговую инспекцию, на выбор организации.

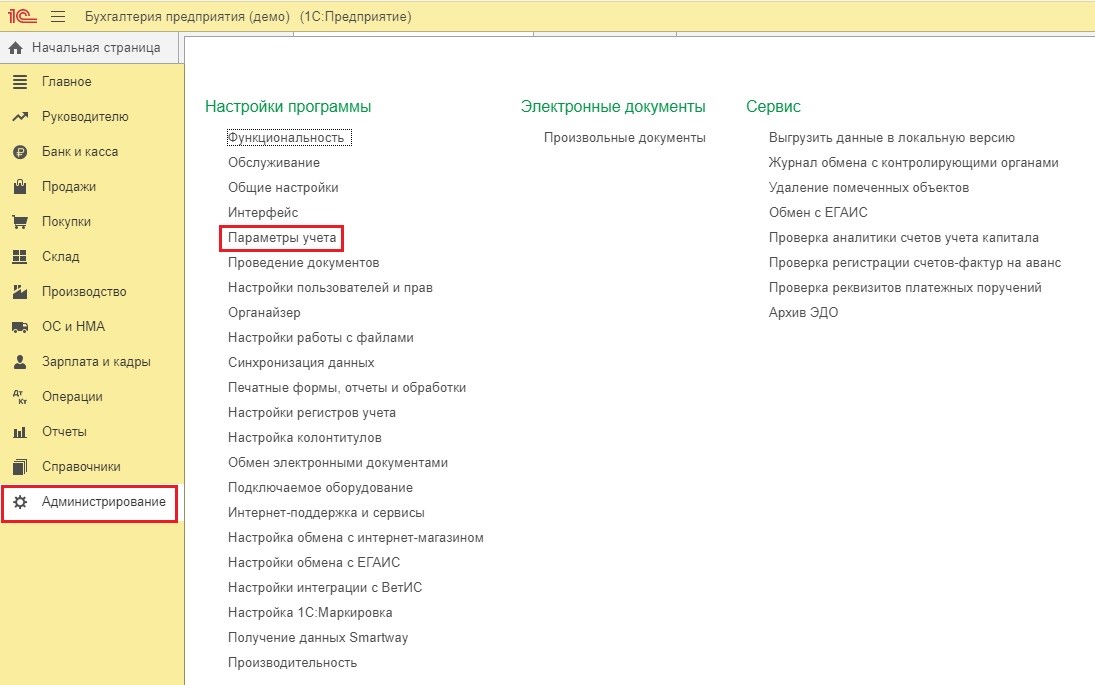

После присвоения подразделению КПП нужно отделить в программе подразделение, для этого выполняется ряд действий. "Администрирование" - "Параметры учета".

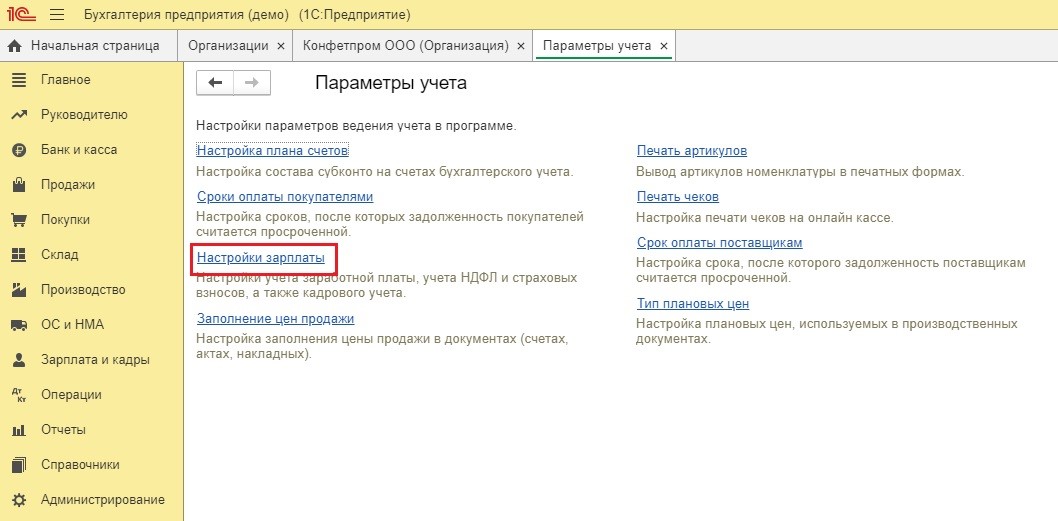

Нажать на раздел "Настройки заработной платы"

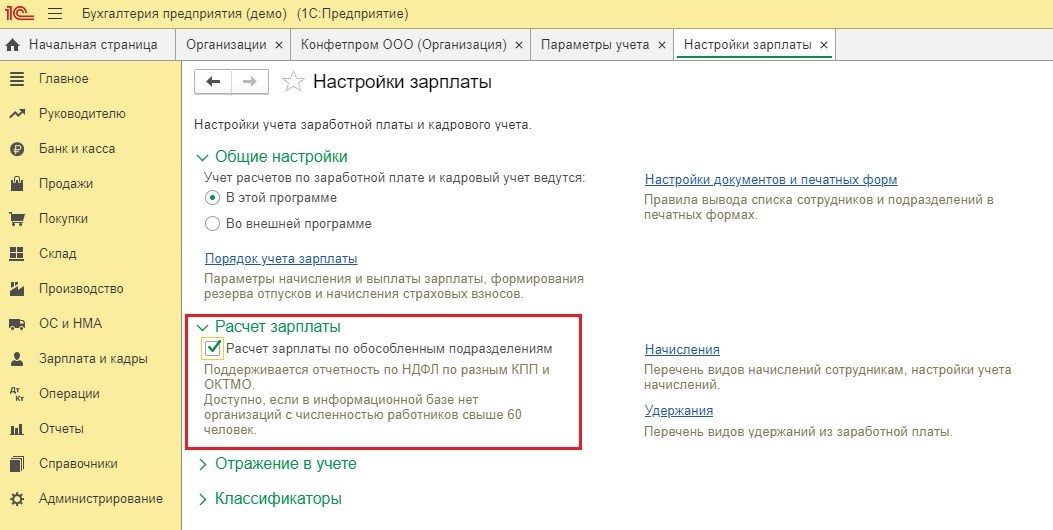

Установить галочку рядом с "Расчеты заработной платы по обособленным подразделениям".

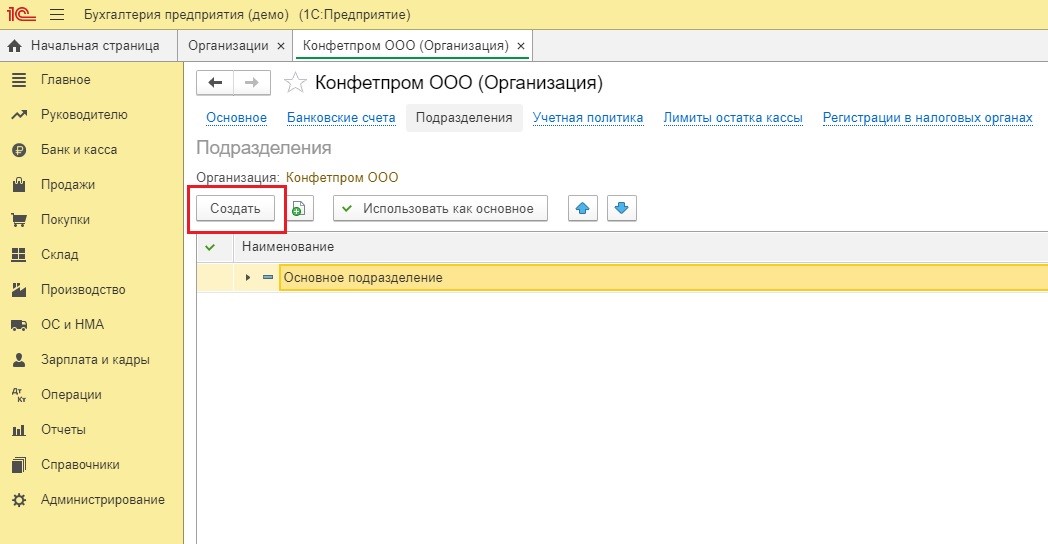

Открыть раздел "Главное" и нажать "Организации"

Из всех организаций нужно выбрать подходящую и кликнуть на "Подразделения".

После в пункт "Создать" без ошибок заполнить все данные, которые принадлежат новому подразделению.

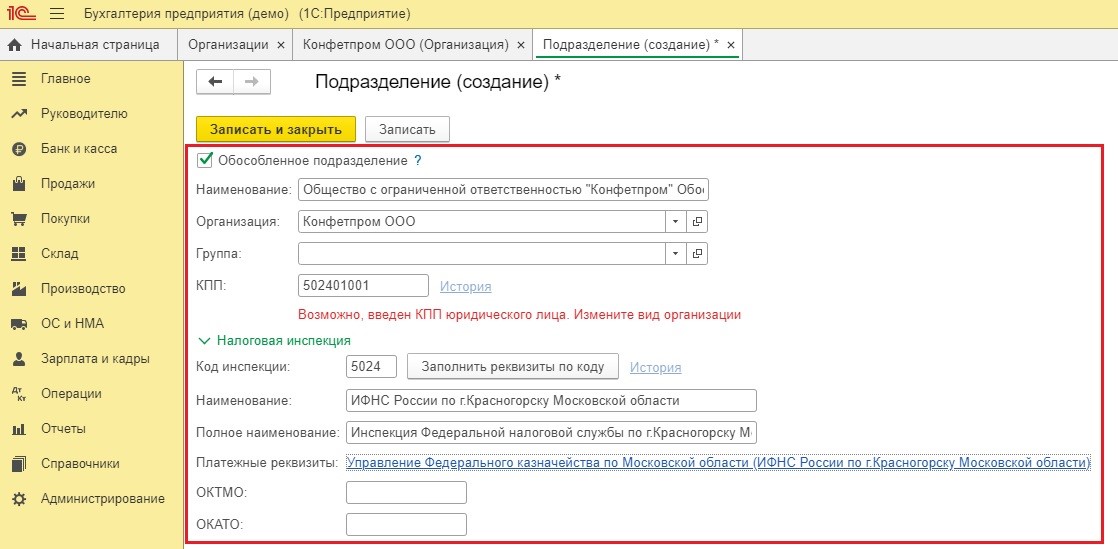

Установить галочку рядом с разделом "Обособленное подразделение" и без ошибок заполнить все данные, которые принадлежат новому подразделению. Для легкого заполнения указывается КПП и нажимается на пункт "Заполнить реквизиты по коду" далее программа сама заполняет всю информацию по подразделению, нужно будет только внести ОКТМО и ОКАТО.

В настоящее время большим количеством подразделений сложно кого-то удивить, а там где много подразделений и штат сотрудников ,скорее всего, большой. Для облегчения ведения бухгалтерского учета именно таких организаций, разработали специальную программу "1С Бухгалтерия КОРП". Такая программа специализируется на учете организаций с большим количеством работников и с большим числом подразделений. Учет в программе полностью автоматизирован, а это значительно не только упрощает ведение бухгалтерского учета, но и экономит огромное количество времени бухгалтера и сводит допустимые ошибки в заполнении данных к минимальной отметке.

Распределение налога на прибыль по обособленным подразделениям — это исчисление суммы обязательств, причитающихся к уплате в бюджет в отношении конкретного структурного подразделения компании. Распределять следует только региональную часть обязательства. Сумму, причитающуюся для перечисления в федеральный бюджет, дробить по отделениям не нужно.

Общие положения

Если организация имеет филиальную сеть либо одно обособленное подразделение, то налоговые обязательства следует рассчитывать с учетом территориальных отделений. Местоположение головного учреждения и филиала играют наиважнейшую роль.

Законодатели предусмотрели несколько вариантов, как правильно считать налог на прибыль по обособленным подразделениям 2020 года:

- Головной офис фирмы, независимо от подразделений, обязан перечислять платежи по налогу на прибыль (ННП) в федеральный бюджет — в полном объеме, в региональный бюджет — в сумме налогового обязательства, приходящегося на объем доходов головной компании (п. 1, 2 ст. 288 НК РФ, письмо Минфина от 01.02.2016 № 03-07-11/4411).

- Если филиал находится в том же регионе (субъекте), что и головное учреждение (ГУ), ННП допускается не распределять между ГУ и филиалами. Иными словами, платить налог на прибыль обособленного подразделения в региональный бюджет допустимо одним из налогоплательщиков (ГУ или ОП) (п. 2 ст. 288 НК РФ, письмо Минфина от 03.07.2017 № 03-03-06/1/41778).

- При централизованных расчетах с бюджетом налоговые обязательства по ННП в региональную казну уплачиваются одним платежным поручением. В роли плательщика вправе выступать как головной офис, так и ответственное за централизованные расчеты территориальное отделение компании.

- Если ОП находится в другом регионе, то распределение налога на прибыль между обособленными подразделениями и ГУ производится только по региональному бюджету. Объем платежей определяется исходя из доли, приходящейся на каждое ОП (п. 2 ст. 288 НК РФ, письмо Минфина от 19.05.2016 № 03-01-11/28826).

Перейти на централизованную уплату налоговых платежей в бюджет допустимо только с начала налогового периода, то есть с начала календарного года. Такой переход необходимо закрепить в учетной политике для целей налогообложения и подать соответствующее уведомление о централизации платежей в ФНС до 31 декабря (п. 2 ст. 288 НК РФ).

Порядок распределения

Если компания обязана уплачивать ННП отдельно по каждому объекту филиальной сети, то налогооблагаемую базу следует распределить между ГУ и ОП. Итоговый расчет налога на прибыль по обособленным подразделениям напрямую зависит от следующих показателей:

- Распределение среднесписочной численности между ГУ и ОП либо суммы произведенных расходов на оплату труда между головным офисом и филиалами. Иными словами, используется трудовой показатель. Определяется в процентах как отношение среднесписочной численности работников в филиале либо расходов на оплату труда по ОП к аналогичным числовым показателям по организации в целом.

- Остаточная стоимость имущественных активов или имущественный показатель. Значение вычисляется как отношение остаточной стоимости имущества, которое принадлежит ОП, к совокупной стоимости имущественных активов в целом по организации.

Следовательно, долевой показатель прибыли, приходящейся на ОП, определяется по формуле:

Доля прибыли по ОП = (удельный вес трудового показателя + удельный вес имущественного показателя) / 2.

Полученный показатель — налогооблагаемая база для ОП. Умножьте значение на ставку, чтобы получилась доля налога на прибыль по обособленному подразделению, подлежащая уплате в бюджет.

Отметим, что компания самостоятельно определяет состав показателей в своей учетной политике. Так, например, при отсутствии объектов основных средств в собственности филиала принимается значение, равное нулю.

Пример расчета для ОП

Рассмотрим пример расчета налога на прибыль для обособленного подразделения на следующих условиях:

Значения расчетных показателей:

В целом по компании

Среднесписочная численность работников

Затраты на оплату труда

Остаточная стоимость имущества

Удельный вес трудового показателя = 50 / 150 × 100% = 34%.

Удельный вес имущественного показателя = 18 000 000 / 50 000 000 × 100% = 36%.

Доля прибыли = (34% + 36%) / 2 = 35%.

Определяем налоговую базу по ННП для филиала = 5 000 000 × 35% = 1 750 000 рублей.

Отчетность обособленного подразделения

Если компания уплачивает ННП отдельно по ГУ и филиалам-объектам, то заполняется отдельная декларация по налогу на прибыль обособленного подразделения и отдельная — для ГУ. Причем отчетность по ОП направляйте в территориальные ИФНС по месту нахождения филиалов. А декларацию по всему учреждению в целом направьте в ФНС по месту регистрации ГУ.

Декларацию по ГУ дополните приложениями № 5 к листу 02 по каждому ОП, которое самостоятельно уплачивает ННП в казну региона, и укажите общие значения для всей организации в целом.

Если налогоплательщики находятся в одном регионе, то дробить отчетность не нужно. Формируйте единую декларацию от лица ГУ либо от ОП, ответственного за централизованную уплату ННП.

Напомним, что срок сдачи декларации по ННП — не позднее 28 календарных дней с момента завершения отчетного периода (месяца, квартала). Годовые отчеты сдайте до 28 марта.

Если в отчетном периоде закрыли обособленное подразделение, налог на прибыль уплачивайте по вышеуказанным правилам. То есть если ОП уплачивало ННП в региональную казну и предоставляло декларации, то при закрытии объекта погасите задолженность перед бюджетом за период деятельности филиала. Подайте декларацию не позднее 28 дней с момента завершения деятельности (внесения сведений в ЕГРЮЛ).

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

При прекращении существования одного из подразделений (ОП) следует соблюсти ряд процедур: перевести или сократить персонал, сообщить о проведении ликвидации в ФНС, провести сверку расчетов. Один из ключевых моментов – сдача отчетности. Часть сдается обобщенно, другая — по месту расположения ОП, третья — комбинированно.

Существует несколько видов подразделений: представительство, филиал и прочие. Различия заключаются в правах и полномочиях, что отражается на составлении и передаче отчетов.

Филиал – территориально обособленное от основной организации подразделение, наделенное теми же или частью прав юридического лица. Часто имеет отдельный расчетный счет, имущество, руководителя, начисляет и выплачивает зарплату. Фактически филиал очень самостоятелен. Для его создания и ликвидации необходимо решение собственников (п. 1 статья 5 Закона об ООО). Данные о нем могут содержаться в уставе и обязательно заносятся в ЕГРЮЛ, поэтому, возможно, придется менять уставные документы и точно вносить изменения в ЕГРЮЛ.

Кстати! Налоговый кодекс не содержит определений филиала или представительства, только общее понятие обособленного подразделения (статья 11 НК). Конкретные определения даны в статье 55 Гражданского кодекса.

Представительство обладает более ограниченными функциями, хотя обладает правом на индивидуальное имущество, счет в банке и т.п., оно только представляет и защищает интересы компании. Например, принимает заявки, претензии клиентов, консультирует и т.д. Его ликвидация, как и филиала, требует решения участников общества и внесения изменений в ЕГРЮЛ и учредительные документы (если фигурировало в них).

НК обязывает регистрировать ОП, когда образованы стационарные рабочие места более чем на один месяц и их расположение отличается от основной организации. Даже здания, находящиеся рядом друг с другом на расстоянии в несколько метров, считаются территориально обособленными.

Что касается налогообложения, существуют следующие ограничения и особенности:

Перевод и увольнение персонала

До осуществления ликвидации придется определиться, что делать с персоналом: переводить или увольнять. Пока сотрудники числятся, необходимо начислять заработную плату и сдавать отчетность.

-

Если ОП находится в одной местности с компанией, то необходимо предложить сотрудникам аналогичные и другие вакансии, имеющиеся в этой местности. Работу в другом населенном пункте предложить нужно, только когда это предусмотрено трудовым, коллективным договором или соглашением. Не нашлось ничего подходящего, работник отказался от предложенных ему вакансий – увольняем по п. 7 части 1 статьи 77 ТК. При этом сотрудник получает выходное пособие в сумме двухнедельного среднего заработка (ст. 178 ТК РФ).

Важно! Проверьте трудовой договор – какое указано место работы. От этого зависит алгоритм увольнения или перевода.

- предупреждение персонала не менее чем за два месяца до события;

- при увольнении выплачивается выходное пособие;

- до трудоустройства (на период, пока работники состоят на учете в центре занятости населения) финансовая поддержка – сохранение среднего заработка (не более чем три месяца и учитывая выходное пособие).

Конечно, можно с согласия работников перевести их в другой филиал, уволить по собственному желанию (к примеру, сотруднику предложили должность в другой компании) или соглашению сторон. Трудовой кодекс не запрещает это делать, главное, не оказывать давление и не вводить сотрудников в заблуждение. Когда все формальности соблюдены, деятельность прекращается.

Процедура извещения инспекции о прекращении деятельности зависит от вида подразделения.

Филиал или представительство:

-

Проверяем, включены ли сведения в устав. Нет – переходим к пункту 2, да – вносим изменения в учредительные документы, заполняем и сдаем форму Р13001 для обновления ЕГРЮЛ, не забываем оплатить пошлину, если документы сдаются не в электронном виде через личный кабинет с ЭЦП.

Обратите внимание! Когда в отношении налогоплательщика проводится или инициирована выездная налоговая проверка, то до ее окончания ОП не снимается с учета.

Рекомендуется до завершения процедуры сдать все отчеты. После ликвидации передача станет невозможной, налоговый орган откажет в принятии документов, основываясь на снятии с учета налогоплательщика.

Как и куда сдается отчетность

Разберем этот вопрос применительно к виду налога или системе налогообложения, в каждом случае правила отличаются.

Выше я писала, что рекомендуется сдавать отчеты заранее – до проведения ликвидации. Причина в технической невозможности инспекции принять документы после.

Кстати! Оплатить налоги, пени и другие платежи в бюджет тоже желательно до ликвидации.

Если в одном городе находилось несколько подразделений, они состояли на учете в одной налоговой по выбору, а закрылось одно из них, снимают с учета только эту точку. В заявлении указывается код 4, в приложении — конкретный адрес, остальные продолжают работать и отчитываться как раньше.

УСН и ЕСХН

Декларации по единому налогу (УСН) и единому сельхозналогу (ЕСХН) сдаются в общем по всей организации.

Налог на прибыль

По НК компания, имеющая обособки, должна предоставлять декларации в целом по организации (включая данные подразделений) и отдельно по месту нахождения ОП (п. 1 статьи 289 НК РФ). При этом налог уплачивается в федеральный и региональный бюджет. Федеральная часть никак не разбивается, а вот региональная платится по каждому ОП. По нескольким подразделениям, расположенным в одном субъекте РФ, назначив одно ответственное, можно рассчитывать налог совместно, аналогично подавать декларации. Для этого в ИФНС направляется уведомление до 31 декабря года, предшествующего отчетному году.

Если закрывается ответственное ОП, нужно не только уведомить инспекцию о его ликвидации, но и сообщить о выборе нового представителя, через которого будет происходить уплата налога и подача отчетности. При закрытии одного из нескольких подразделений сообщите только об изменении их количества (п. 2 статья 288 НК).

Обратите внимание! Если компания на ОСНО закрыла последнее представительство (филиал) и не собирается открывать их в дальнейшем, то с 1 января следующего года, при условии подачи заявления до 31 декабря текущего, имеет право применять упрощенную систему налогообложения.

Отчеты до момента ликвидации подаются по месту регистрации каждого ОП или ответственного (в зависимости от того было ли оно), после – по месту нахождения организации. Особенности заполнения реквизитов титульного и других листов декларации при закрытии смотрите в Порядке заполнения, утвержденном Приказом №ММВ-7-3/475@ от 23.09.2019 года – пункты 2.7, 2.8, 4.5, 10.1, 10.2 и другие.

Как и при едином налоге на УСН, декларация подается в целом по компании. При этом в счет-фактуре или УПД указываются КПП и адреса подразделений. После прекращения их деятельности проследите за отсутствием ошибок в выставляемых документах.

Транспортный, земельный, имущественный налоги

Начиная с периодов 2020 года отменены расчеты по транспортному и земельному налогам. За прошлые периоды отчеты по-прежнему нужно подавать по месту регистрации имущества. Если имущество ликвидированного ОП выбыло позднее (продано, передано в погашение обязательств контрагентам и т.п.), то отчитаться придется организации, с указанием ОКТМО бывшего ОП.

Если имущество осталось, то продолжаем по нему уплачивать налоги до момента выбытия. Аналогично стоит поступать с расчетами по налогу по имущество. Однако это справедливо только в отношении недвижимости.

С движимым имуществом немного другая схема: согласно статье 384 НК РФ по ОП, не имеющему отдельного баланса, отчеты сдает головная организация.

За налоговый период (год) с 2020 года есть возможность предоставлять единую декларацию по имуществу, расположенному в одном субъекте РФ, при условии что оно отвечает нескольким требованиям: база по налогу определяется исходя из среднегодовой стоимости, не установлены нормативы отчислений в местные бюджеты и налогоплательщик заявил о своем намерении до 1 марта отчетного года в налоговый орган субъекта, в котором состоит на учете по объектам недвижимости (п. 1.1 статья 386 НК).

Расчет по страховым взносам сдается в общем по организации, если его подразделения не выделены на отдельный баланс и не обладают правами по расчету и выплате доходов сотрудникам.

Расчет сдается по месту регистрации подразделения только в случае, когда соблюдены все три условия:

- Отдельный баланс.

- Наделение полномочиями по расчету и выплате доходов физическим лицам.

- Есть открытый расчетный счет в банке.

Обратите внимание! Чтобы самостоятельно отчитываться, ОП должно встать на учет как страхователь в своем филиале ФСС.

2-НДФЛ и 6-НДФЛ

Независимо от полномочий филиала, представительства или любого другого подразделения, расчет 6-НДФЛ и справки 2-НДФЛ сдаются по каждому отдельно. Точнее, сдавались до 2020 года. Начиная с 1 января 2020-го можно выбрать одно уполномоченное из нескольких ОП, если они находятся в границах одного муниципального образования. Уведомить об этом ИФНС нужно до 1 января того года, с начала которого будет действовать новый порядок.

Необходимо известить инспекцию о закрытии ответственного подразделения, назначить новое. Если налогоплательщик применяет патент или ЕНВД, то подает справки и расчеты, уплачивает НДФЛ по месту ведения деятельности (п. 7 стать 226 НК).

После ликвидации отчетность сдается головной организацией, при этом на титульном листе расчета указывается:

СЗВ-М и СЗВ-СТАЖ

После того как произошла ликвидация, все сведения предоставляет непосредственно организация.

Сверка расчетов до и после

Сверку проводить необязательно, но, учитывая запутанный процесс работы, особенности сдачи отчетов, уплаты налогов и взносов, так гораздо легче разобраться с платежами.

Обмен между инспекциями идет из рук вон плохо. Сведения теряются, передача затягивается, данные отправляются с ошибками. Поэтому, получив требование с недоимкой, имея на руках платежные поручения и уверенность в верности платежей, пишите ответ с приложением подтверждающих документов в ИФНС как можно быстрее.

Если последует повторное требование или в худшем случае блокировка счета – подавайте жалобу начальнику инспекции, при отсутствии реакции – в вышестоящее Управление.

По месту нахождения своего обособленного подразделения организация становится плательщиком налога на прибыль в доход соответствующего регионального бюджета. НДФЛ, удержанный из зарплаты работающих в подразделении сотрудников, также должен перечисляться по месту постановки на учет этого подразделения. При прекращении деятельности обособленного подразделения оно подлежит снятию с учета в соответствующей налоговой инспекции. С 2010 г. эта процедура существенно упростилась. Рассмотрим эти и другие вопросы.

Общие положения

При прекращении деятельности обособленного подразделения оно подлежит снятию с учета в соответствующей налоговой инспекции.

С 2010 г. эта процедура существенно упростилась.

В НК РФ говорится о том, что подразделение снимается с учета в срок не позднее 10 дней после проведения (в случае необходимости) выездной налоговой проверки закрывающегося подразделения. Однако местная налоговая инспекция вправе провести проверку обособленного подразделения только в том случае, если подразделение имеет статус филиала (представительства), и только по региональным (местным) налогам и сборам (п. 7 ст. 89 НК РФ).

Проверить правильность начисления налога на прибыль в региональный бюджет по месту нахождения обособленного подразделения (тем более, если его начисляет и перечисляет головная организация) у местной налоговой инспекции нет ни полномочий, ни технических возможностей. Может быть произведена только сверка начисленного в областной бюджет налога (на основании поступивших деклараций) и его фактического перечисления.

Аналогичная ситуация возникает и при желании провести проверку по удержанию и перечислению НДФЛ.

Во-первых, сведения о доходах физических лиц и сумме начисленного и удержанного налога (форма 2-НДФЛ) подаются по итогам года (до 1 апреля следующего года) (п. 2 ст. 230 НК РФ).

Во-вторых, эти сведения представляются в налоговую инспекцию по месту учета организации (тот же п. 2 ст. 230 НК РФ).

Обособленные подразделения могут подавать справки 2-НДФЛ по месту своего учета (Письма Минфина России от 03.12.2008 N 03-04-07-01/244, N 03-04-06/3-159). Но это их право, а не обязанность.

Таким правом обычно пользуются подразделения, начисляющие заработную плату своим сотрудникам, и перечисляющие НДФЛ с расчетного счета своего подразделения.

А в подразделении, где учет начисления заработной платы, равно как удержания и перечисления НДФЛ не ведется, проводить проверки абсолютно бесполезно.

Местные налоговые органы могут только обратиться с запросом в головную организацию, где им могут представить реестр платежных поручений о перечислении НДФЛ. В этом, вероятнее всего, и будет заключаться сверка платежей по данному налогу.

Таким образом, инспекция по месту нахождения закрывающегося подразделения может получить информацию о своевременности перечисления налогов в доход своего бюджета, но не о правильности их начисления.

Получив форму 1-5-Учет, организация может посчитать взаимоотношения с бюджетом по месту нахождения ликвидированного подразделения законченными. Однако это может быть и не так.

Дело в том, что подразделение закрывается на какую-то конкретную дату, которая далеко не всегда приходится на окончание налогового периода (по налогу на прибыль и НДФЛ - это год).

С НДФЛ все довольно просто. Последним днем работы последнего сотрудника (вероятнее всего руководителя) ликвидированного подразделения было, допустим, 25 сентября.

Вот НДФЛ с его зарплаты по это число включительно и должен быть перечислен в доход бюджета по месту нахождения подразделения, а дальше - уже по месту его нового нахождения.

По налогу на прибыль окончательные расчеты с бюджетом могут быть произведены только по завершении налогового периода, до 28 марта следующего года.

В июле была представлена декларация за I полугодие и перечислены авансовые платежи за этот отчетный период. Кроме того, в декларации была указана сумма ежемесячных авансовых платежей за июль - сентябрь и как минимум за июль и август их перечислили.

В сентябре организация была снята с учета по месту нахождения закрытого подразделения.

Что делать с авансовыми платежами, перечисленными по месту нахождения закрытого участка и как урегулировать отношения с бюджетами в такой ситуации?

Министерства в своих Письмах (Письма Минфина России от 24.02.2009 N 03-03-06/1/82 и ФНС России от 01.10.2009 N 3-2-10/23@ и др.) дает алгоритм действий налогоплательщика по расчету и уплате налога на прибыль при закрытии обособленного подразделения. Уплата авансовых платежей за последующие отчетные периоды и налога за текущий налоговый период по бывшему месту нахождения этого обособленного подразделения не производится.

Организация при этом вправе представить уточненные налоговые декларации по налогу на прибыль за последний до закрытия обособленного подразделения отчетный период.

В этих уточненных декларациях могут быть сняты ежемесячные авансовые платежи в региональный бюджет по месту нахождения ликвидированного обособленного подразделения, исчисленные на квартал, в котором произошло закрытие обособленного подразделения, и одновременно увеличены платежи в региональный бюджет по месту нахождения головной организации.

Порядок уплаты налога на прибыль на условном примере

Рассмотрим порядок расчетов с бюджетом по налогу на прибыль при закрытии обособленного подразделения в другом регионе. ООО "Альфа", которое расположено в Москве, имеет обособленное подразделение в Пермском крае. По итогам I полугодия налогооблагаемая прибыль организации составила 15 000 000 руб.

Коэффициент распределения прибыли для подразделения составил 20%, для головной организации - 80%.

Ставка налога в пермский краевой бюджет для этой категории налогоплательщиков равна 13,5%.

В целом налога было начислено на 2 865 000 руб. Из них 300 000 руб. - в федеральный бюджет (15 000 000 руб. x 2%), 2 160 000 руб. - в московский городской бюджет (15 000 000 руб. x 80% x 18%) и 405 000 руб. - в пермский краевой (15 000 000 руб. x 20% x 13,5%).

Для некоторого упрощения примера предположим, что ежемесячные авансовые платежи за июль - сентябрь равны сумме налога за полугодие (прибыли в I квартале не было; см. рис. 1, 2, 3, 4, 5, 6, 7).

Фрагмент Приложения N 5 к листу 02 декларации по обособленному подразделению

Приложение N 5 к Листу 02

Рисунок 1 Фрагмент подраздела 1.1 раздела 1

Рисунок 2 Фрагмент подраздела 1.2 раздела 1

Рисунок 3 Фрагмент Приложения N 5 по организации (без ее обособленных подразделений)

Рисунок 4 Фрагмент листа 02

Рисунок 5 Фрагмент подраздела 1.1 раздела 1 по головной организации

Рисунок 6 Фрагмент подраздела 1.2. раздела 1 по головной организации

Начисление налога за полугодие следует отразить записью:

Д-т 99 К-т 68 (субсчет "Расчеты по налогу на прибыль") - 2 865 000 руб.

И в срок до 28 июля следует перечислить тремя платежами сумму налога: 1) за I полугодие в федеральный (300 000 руб.), 2) в московский городской (21 260 000 руб.) и 3) в пермский краевой бюджет (405 000 руб.).

В этот же срок необходимо перечислить и ежемесячный авансовый платеж за июль, также тремя платежами:

- в доход федерального бюджета - 100 000 руб.;

- в доход московского городского бюджета - 720 000 руб.;

- в доход пермского краевого бюджета - 135 000 руб.

Далее организация, возможно, планировала успешно работать в регионе, но ситуация может резко поменяться.

Допустим, в конце августа подразделение в Пермском крае по каким-то причинам организация вынуждена закрыть. Исходя из вышеупомянутых разъяснений финансового ведомства, расчеты с пермским краевым бюджетом заканчиваются I полугодием, т.е. туда должно быть перечислено 405 000 руб.

В налоговые инспекции (и в московскую, и в пермскую) представляются уточненные налоговые декларации, где должны быть изменены суммы ежемесячных авансовых платежей за июль - сентябрь.

Фрагмент подраздела 1.2 раздела 1 уточненной декларации

На эти 405 000 руб. необходимо увеличить сумму авансовых платежей, подлежащих перечислению в доход московского городского бюджета за июль - сентябрь (см. рис. 9).

Фрагмент подраздела 1.2 уточненной декларации по головной организации

Перечисленные авансовые платежи за июль - август на сумму 270 000 руб. (135 000 руб. x 2), таким образом, в пермской инспекции должны быть учтены как переплата, а в московской - как недоплата. Но организация за это быть наказанной не должна. Переплата части федерального налога в доход одного регионального бюджета должна быть зачтена в счет недоплаты (но не недоимки) этой же части налога в доход другого регионального бюджета (п. 1 ст. 78 НК РФ).

Налоговые инспекции (и пермская, и московская) должны между собой разобраться с этой суммой в 270 000 руб. (п. 5 ст. 78 НК РФ, Порядок учета федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утв. Приказом Минфина России от 05.09.2008 N 92н).

Но это в теории. На практике же, если пермскую инспекцию не уведомить письмом, что переплату надо отдать московскому бюджету, она там зависнет на весьма длительное время. А москвичи начнут напоминать организации о погашении недоимки, а то и просто зачтут платежи за девять месяцев в счет ее погашения.

Правда, возникает вопрос, на который ведомство в своих письмах ответа не дает.

В Пермском крае ставка налога на прибыль в краевой бюджет по этой категории налогоплательщиков - 13,5%, в Москве - 18%. И если бы работы производились в Москве или в другом регионе с той же ставкой налога (18%), то пришлось бы заплатить за июль - август не 270 000 руб., а 360 000 руб. (270 000 руб. : 13,5% x 18%). Вот эту разницу (90 тыс. руб.) считать недоимкой? Нужно ли их доначислить и доплатить в сентябре?

По мнению автора, нет. Закрытие обособленного подразделения не должно привести к увеличению суммы исчисленного налога и авансовых платежей за период его работы. В п. 2 ст. 286 НК РФ однозначно сказано, что авансовые платежи за III квартал равны сумме налога за II квартал. Налог за II квартал по условиям примера составил 2 865 000 руб., в т.ч. 300 000 руб. в федеральный бюджет и 2 565 000 руб. - в региональные. Об увеличении этой суммы ни в ст. 286 НК РФ, ни в других статьях НК РФ ничего не сказано.

При этом организации придется принять решение - пойти на конфликт с налоговиками из-за суммы в 90 000 руб. или отдать их несколько раньше, чем того требует законодательство.

По итогам 9 месяцев налогооблагаемая прибыль организации составила, допустим, 18 000 000 руб.

В федеральный бюджет с начала года должно быть начислено 360 000 руб. (18 000 000 руб. x 2%). За полугодие было начислено налога на сумму 300 000 руб. плюс авансовый платеж за III квартал на эту же сумму.

Следовательно, в бюджет излишне перечислено 240 000 руб.

Авансовый платеж на IV квартал должен составить 60 000 руб. (360 000 - 300 000).

Дебетовое сальдо по расчетам с федеральным бюджетом составит, таким образом, 180 000 руб.

Для определения суммы налога, подлежащей начислению в доход московского городского бюджета по итогам 9 месяцев, следует произвести следующие действия:

- "Заморозить" налоговую базу (налоговую долю) по закрытому обособленному подразделению за I полугодие. Она равна 3 000 000 руб. (15 000 000 руб. x 20%).

- Из налоговой базы по итогам 9 месяцев (18 000 000 руб.) вычесть сумму "замороженной" доли по закрытому подразделению (3 000 000 руб.), что составит 15 000 000 руб.

- Умножить сумму исчисленной базы (15 000 000 руб.) на ставку налога в московском регионе (18%), что будет равно 2 700 000 руб.

Сумма налога в доход московского городского бюджета по итогам I полугодия была равна 2 160 000 руб. Плюс к этой сумме были начислены и перечислены авансовые платежи за июль - сентябрь (с учетом отданных пермяками) на 2 565 000 руб. Всего, следовательно, отдано столичному бюджету 4 725 000 руб.

Долг налоговиков перед организацией составил 2 025 000 руб.

Авансовый платеж на IV квартал как разница между суммой налога за 9 месяцев и полугодие будет равен 540 000 руб. (2 700 000 - 2 160 000).

Дебетовое сальдо по расчетам с московским городским бюджетом, таким образом, будет равно 1 485 000 руб.

В инспекцию по месту нахождения организации надлежит сдать декларацию, в состав которой будут входить два Приложения N 5 к листу 02 - по обособленному подразделению, закрытому в течение текущего налогового периода (с кодом 3), и по организации без входящих в нее обособленных подразделений (с кодом 1) (см. рис. 10 и 11).

Фрагмент Приложения N 5 с кодом 3

Приложение N 5 к Листу 02

Рисунок 10 Приложение N 5 к листу 02 по головной организации (без учета обособленных подразделений, в т.ч. ликвидированных)

Приложение N 5 к Листу 02

По этой строке показывается разница между значением строки 030 данного Приложения и значение строки 050 Приложения по обособленному подразделению, закрытому в течение текущего налогового периода.

И по окончании года к листу 02 также необходимо будет дать два Приложения N 5. По ликвидированному подразделению оно не изменится.

Был рассмотрен вариант, при котором сумма прибыли за 9 месяцев больше, чем за полугодие.

Но может сложиться ситуация, при которой в III квартале организация получила убыток и прибыль за 9 месяцев, по сравнению с результатом за январь - июнь, снизилась.

Допустим, что по итогам 9 месяцев сумма прибыли составила 13 500 000 руб., т.е. убыток за III квартал равен 1 500 000 руб. Сумма налога, подлежащего перечислению в федеральный бюджет с начала года, должна быть равна 270 000 руб. (13 500 000 руб. x 2%).

Однако с учетом того что за январь - сентябрь бюджет получил 600 000 руб. авансовых платежей, он остается должен организации 330 000 руб.

Авансовые платежи на IV квартал, равно как и на I квартал следующего года, начисляться не должны. В III квартале получен убыток.

Для отражения расчетов с городским бюджетом г. Москвы в первую очередь необходимо пересчитать базу по закрытому обособленному подразделению исходя из прибыли за 9 месяцев и доли ликвидированного участка за полугодие.

Она будет равна 2 700 000 руб. (13 500 000 руб. x 20%).

База по организации без учета закрытого в Перми подразделения составит, следовательно, 10 800 000 руб.

Сумма налога, следовательно, будет равна 1 944 000 руб. (10 800 000 руб. x 18%).

Но с учетом авансовых платежей в размере 4 725 000 руб. задолженность столичного бюджета перед ООО "Альфа" будет равна 2 781 000 руб. (см. рис. 12, 13, 14).

Фрагмент Приложения N 5 к листу 02 по закрытому подразделению за 9 месяцев (с кодом 3)

Приложение N 5 к Листу 02

Рисунок 12 Приложение N 5 к листу 02 по головной организации (без учета обособленных подразделений, в т.ч. ликвидированных)

Приложение N 5 к Листу 02

По этой строке показывается разница между значением строки 030 данного Приложения и значение строки 050 Приложения по обособленному подразделению, закрытому в течение текущего налогового периода.

Рисунок 13 Фрагмент листа 02 за 9 месяцев

по методологии бухгалтерского учета

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

В прошлом номере журнала мы начали разговор на тему обособленных подразделений (ОП) унитарных предприятий. Выяснили, что ОП может иметь статус филиала или представительства, а может и не являться таковым. Для целей налогового учета важны два признака – территориальная обособленность от головного предприятия и наличие оборудованных стационарных рабочих мест. Мы рассмотрели, как зарегистрировать данное подразделение, как исчислять и уплачивать НДС, имущественные налоги и страховые взносы.

В связи с обширностью темы исчисления налога на прибыль плательщиками, имеющими ОП, многочисленными нюансами она заслужила отдельной статьи, которую мы представляем вашему вниманию.

Особенности уплаты налога на прибыль ГУП (МУП), имеющими ОП.

Особенности исчисления и уплаты налога на прибыль плательщиком, у которого есть обособленные подразделения, отражены в ст. 288 НК РФ, согласно которой этот налогоплательщик исчисление и внесение авансовых платежей и уплату сумм налога, исчисленного по итогам налогового периода, производит следующим образом:

- в федеральный бюджет – по месту своего нахождения без распределения указанных сумм по ОП (п. 1);

- в доходную часть бюджетов субъектов РФ – по месту нахождения предприятия, а также по месту нахождения каждого из его обособленных подразделений, исходя из доли прибыли, приходящейся на эти подразделения (п. 2).

Если налогоплательщик имеет несколько ОП на территории одного субъекта РФ, возможны два варианта:

1. Прибыль распределяется по всем обособленным подразделениям.

2. Прибыль не определяется по каждому подразделению отдельно. Определяется доля прибыли, приходящаяся на все подразделения, и налог уплачивается через одно из них. Причем налогоплательщик сам выбирает то ОП, через которое осуществляется уплата налога в бюджет данного субъекта РФ, уведомив о принятом решении налоговые органы, в которых обособленные подразделения налогоплательщика стоят на налоговом учете.

Налог на прибыль (авансовые платежи), подлежащие зачислению в доходную часть бюджетов субъектов РФ, исчисляется по ставкам, действующим на территориях, где расположены предприятие и его ОП соответственно (Письмо Минфина России от 07.12.2017 № 03‑03‑06/1/81500).

Если унитарное предприятие и его ОП находятся на территории одного субъекта РФ, предприятие вправе принять решение об уплате налога на прибыль в бюджет этого субъекта РФ за свои ОП.

В случае уплаты головным предприятием налога в бюджет субъекта РФ за свои ОП оно вправе представлять налоговую декларацию в ИФНС только по своему месту нахождения (см. письма Минфина России от 03.07.2017 № 03‑03‑06/1/41778, от 18.02.2016 № 03‑03‑06/1/9188, от 09.07.2012 № 03‑03‑06/1/333).

Обратите внимание:

Пункт 2 ст. 288 НК РФ предусматривает обязанность налогоплательщика уведомлять налоговые органы о выборе обособленного подразделения, через которое будет производиться уплата налога. Сделать это он должен до 31 декабря года, предшествующего налоговому периоду.

Уведомления представляются в налоговый орган, если налогоплательщик изменил порядок уплаты налога, изменилось количество структурных подразделений на территории субъекта РФ или произошли другие изменения, влияющие на порядок уплаты налога.

В случае создания новых или ликвидации обособленных подразделений в текущем налоговом периоде налогоплательщик в течение 10 дней после окончания отчетного периода обязан уведомить налоговые органы на территории того субъекта РФ, в котором созданы новые или ликвидированы ОП, о выборе подразделения, через которое будет уплачиваться налог в бюджет этого субъекта РФ.

Письмом ФНС России от 30.12.2008 № ШС -6-3/986 утверждены две рекомендуемые формы уведомлений:

- 1 – направляют в налоговый орган, через который будет производиться уплата налога в бюджет субъекта РФ (второй экземпляр уведомления направляют в налоговый орган по месту учета головного предприятия);

- 2 – направляют в налоговый орган, через который уплата налога в бюджет субъекта РФ производиться не будет.

Кроме того, в приложении 3 к указанному письму содержатся две схемы, наглядно показывающие порядок направления уведомлений:

- при изменении порядка уплаты налога на прибыль в бюджеты субъектов РФ;

- при изменении количества структурных подразделений налогоплательщика на территории субъекта РФ.

Расчет доли прибыли, приходящейся на ОП и головное предприятие.

Доля прибыли, которая приходится на ОП, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого ОП соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной согласно п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

Расчет доли прибыли, приходящейся на подразделение, можно выразить такой формулой:

Пподр – доля прибыли, приходящаяся на подразделение;

УВтруд – удельный вес трудового показателя (среднесписочной численности работников или оплаты труда) ОП в целом по налогоплательщику;

УВАИ – удельный вес амортизируемого имущества ОП в целом по налогоплательщику.

Таким образом, налог на прибыль преимущественно уплачивается в бюджеты тех субъектов РФ, в которых создано большее число рабочих мест и находится большая часть производственной базы. Распределение суммы налога на прибыль между субъектами РФ происходит с учетом места осуществления деятельности хозяйствующих субъектов и размещения средств производства (см. Письмо Минфина России от 17.10.2016 № 03‑05‑06‑02/60364).

Расчет удельного веса трудового показателя.

Удельный вес трудового показателя можно также выразить в виде формулы:

Сподр, Спр – среднесписочная численность работников подразделения, предприятия в целом за отчетный (налоговый) период;

ОТподр, ОТпр – расходы на оплату труда подразделения, предприятия в целом за отчетный (налоговый) период.

Налогоплательщики самостоятельно определяют, какой из показателей применять – среднесписочную численность работников или сумму расходов на оплату труда. Выбранный показатель должен быть неизменным в течение налогового периода:

Для начала исчисляется среднесписочная численность за месяц (п. 78 Указаний) путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. Численность работников списочного состава за выходной или праздник принимается равной списочной численности за предшествующий рабочий день.

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например на последнее число отчетного периода (п. 79 Указаний).

В списочную численность включаются наемные работники, оформленные по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более. Имейте в виду, что в списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким‑либо причинам (находившиеся в служебных командировках, не явившиеся на работу по болезни, в связи с выполнением государственных или общественных обязанностей и т. д.).

Обратите внимание:

В списочной численности за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким‑либо причинам сотрудники. В связи с этим в списочную численность целыми единицами включаются, в частности, работники, находящиеся в служебных командировках (в том числе заграничных краткосрочных), если за ними сохраняется заработная плата на данном предприятии. Такие разъяснения даны в Письме Минфина России от 20.11.2013 № 03‑03‑06/1/49980 .

Предположим, у работников, являющихся сотрудниками головного предприятия по штатному расписанию, месторасположение рабочего места определено трудовым договором по месту нахождения ОП. В таких случаях показатель среднесписочной численности работников ОП определяется исходя из показателей среднесписочной численности, определяемых на основе фактического места осуществления трудовой деятельности работника (см. Письмо Минфина России от 27.12.2011 № 03‑03‑06/2/201).

Пример 1

Рассчитаем среднесписочную численность работников за апрель в целом по предприятию и по обособленному подразделению на основании данных, приведенных в таблице, где ГП – головное предприятие, ОП – обособленное подразделение, ГП + ОП – в целом по предприятию.

Читайте также: