Обязанность по предоставлению налоговой отчетности в электронной форме возлагается

Обновлено: 03.05.2024

1. Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот, если иное не предусмотрено настоящим Кодексом .

Плательщик страховых взносов самостоятельно исчисляет сумму страховых взносов, подлежащую уплате за расчетный период, исходя из базы для исчисления страховых взносов и тарифа, если иное не предусмотрено настоящим Кодексом.

2. В случаях, предусмотренных законодательством Российской Федерации о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента.

В случае, если обязанность по исчислению суммы налога возлагается на налоговый орган, не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление.

Налог, подлежащий уплате физическими лицами в отношении объектов недвижимого имущества и (или) транспортных средств, исчисляется налоговыми органами не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

С 01.01.2021 п. 2 ст. 52 дополняется новым абзацем ( ФЗ от 29.09.2019 N 325-ФЗ). См. будущую редакцию .

2.1. Перерасчет сумм ранее исчисленных налогов, указанных в пункте 3 статьи 14 и пунктах 1 и 2 статьи 15 настоящего Кодекса, осуществляется не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления в связи с перерасчетом, если иное не предусмотрено настоящим пунктом.

Перерасчет, предусмотренный абзацем первым настоящего пункта, в отношении налогов, указанных в пунктах 1 и 2 статьи 15 настоящего Кодекса, не осуществляется, если влечет увеличение ранее уплаченных сумм указанных налогов.

3. В налоговом уведомлении должны быть указаны сумма налога, подлежащая уплате, объект налогообложения, налоговая база, срок уплаты налога, а также сведения, необходимые для перечисления налога в бюджетную систему Российской Федерации.

Форма налогового уведомления утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

4. Налоговое уведомление может быть передано руководителю организации (ее законному или уполномоченному представителю) или физическому лицу (его законному или уполномоченному представителю) лично под расписку на основании полученного от него заявления о выдаче налогового уведомления, в том числе через многофункциональный центр предоставления государственных и муниципальных услуг, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Форматы и порядок направления налогоплательщику налогового уведомления в электронной форме по телекоммуникационным каналам связи, форма заявления о выдаче налогового уведомления утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется налогоплательщику, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления в соответствии с абзацем третьим пункта 2 настоящей статьи.

5. Сумма налога на прибыль организаций, исчисляемая по консолидированной группе налогоплательщиков, исчисляется ответственным участником этой группы на основании имеющихся у него данных, включая данные, предоставленные иными участниками консолидированной группы.

6. Сумма налога исчисляется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

Условия, при которых декларация считается непредставленной, и другие изменения НК РФ

Многочисленные изменения в Налоговый кодекс РФ были внесены в конце 2020 года. Часть поправок уже действует, некоторые только вступят в силу с 01.07.2021. Так, с этой даты будет действовать закрытый перечень оснований, при выявлении которых декларация (расчет) будет считаться не представленной в инспекцию. Для декларации по НДС вводится особое условие - несоответствие показателей отчета контрольным соотношениям. Также срок, по истечении которого ИФНС вправе заблокировать счет при непредставлении декларации, будет увеличен. Об этих и других нововведениях рассказывают эксперты 1С.

Федеральный закон от 23.11.2020 № 374-ФЗ внес многочисленные изменения в НК РФ, в т. ч. в его первую (общую) часть. Рассмотрим подробнее некоторые нововведения.

Последствия, если налоговая декларация (расчет) будет считаться непредставленной

C 01.07.2021 в статье 80 НК РФ появится закрытый перечень обстоятельств, выявление которых при камеральной проверке налоговой декларации (расчета) будет означать непредставление этой декларации (расчета). В частности, если декларация (расчет) подписана неуполномоченным лицом, в ЕГРЮЛ внесена запись о прекращении деятельности организации до даты представления декларации (расчета) и др. Для декларации по НДС предусмотрено отдельное условие: она будет считаться непредставленной, если ее показатели не соответствуют контрольным соотношениям (КС) (направлены для использования в работе письмом ФНС России от 23.03.2015 № ГД-4-3/4550@).

1С:ИТС

Подробнее о том, в каком случае декларация (расчет), в том числе декларация по НДС, будет считаться непредставленной, см. в разделе "Консультации по законодательству" .

Отметим, что в связи с вступлением в силу Закона № 374-ФЗ ФНС России разрабатывает новые КС .

В решениях "1С:Предприятие" возможность проверки показателей декларации по НДС на соответствие обновленным контрольным соотношениям будет поддержана после утверждения соответствующего приказа ФНС и его опубликования в установленном порядке с выходом очередных версий. Подробнее о сроках реализации можно узнать в "Мониторинге законодательства" .

Соответствующие критерии будут действовать в отношении деклараций (расчетов), представленных после 01.07.2021 (пп. "б" п. 16 ст. 1, п. 4 ст. 9 Закона № 374-ФЗ).

При установлении хотя бы одного из указанных обстоятельств (за исключением прекращения деятельности юрлица) налоговая инспекция обязана уведомить налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) о признании ранее поданной налоговой декларации (расчета) непредставленной. Для последнего это может повлечь неблагоприятные последствия, если установленный НК РФ срок представления декларации (расчета) окажется пропущенным.

Напомним, ИФНС вправе принять решение о приостановлении операций налогоплательщика-организации (налогового агента, плательщика страховых взносов) по его счетам в банке и переводов его электронных денежных средств в случае непредставления в налоговый орган (п. 6 ст. 6.1 НК РФ, п.п. 3, 3.2 ст. 76 НК РФ):

налоговой декларации в течение 10 рабочих дней по истечении установленного срока представления такой декларации;

расчета по форме 6-НДФЛ, расчета по страховым взносам в течение 10 рабочих дней по истечении установленного срока представления такого расчета.

Также за непредставление налоговой декларации (расчета по страховым взносам) на плательщика может быть наложен штраф по статье 119 НК РФ.

Кроме того, если непредставленной признают уточненную налоговую декларацию, то камеральная проверка первоначально представленной декларации возобновится. В этом случае в срок проведения камеральной проверки первоначально представленной декларации (расчета) не включается срок проверки уточненной декларации (расчета), прекращенной в связи с признанием ее непредставленной. Это правило также начнет действовать с 01.07.2021 (пп. "б" п. 20 ст. 1, п. 4 ст. 9 Закона № 374-ФЗ).

Сервис 1С-Отчетность, встроенный в программы 1С, проконтролирует все этапы прохождения регламентированного отчета и поможет своевременно обнаружить, что налоговый орган отказал в приеме налоговой декларации (расчета).

Срок направления требования об уплате пеней

Выявив недоимку по налогам (сборам, взносам), налоговый орган формирует требование о ее уплате. Также в требование включается сумма штрафов и пеней, относящихся к этой недоимке, которые начислены на день формирования указанного требования (п. 1 ст. 70 НК РФ). При этом требование об уплате налога должно быть исполнено налогоплательщиком в течение 8 рабочих дней с даты его получения, если более продолжительный период для уплаты налога не указан в этом требовании (п. 6 ст. 6.1, абз. 4 п. 4 ст. 69 НК РФ).

Таким образом, с момента формирования требования об уплате налога и до момента его исполнения в большинстве случаев есть временной промежуток, в течение которого также подлежат начислению пени (см. п. 3 ст. 75 НК РФ). Однако в статье 70 НК РФ не был установлен срок для направления требования об уплате этих пеней.

С 23.12.2020 такой срок определен. Соответствующее требование должно быть направлено налогоплательщику не позднее одного года со дня уплаты недоимки, указанной в первоначальном требовании, либо со дня, когда сумма пеней, начисленных после формирования первоначального требования, превысила 3 000 руб. (пп. "б" п. 12 ст. 1, п. 2 ст. 9 Закона № 374-ФЗ).

Отметим, что нарушение налоговым органом сроков выставления требований об уплате недоимки и пеней не делает их недействительными. В то же время нарушение этих сроков не влечет увеличения сроков принятия мер по взысканию налога (пеней, штрафа) в принудительном порядке в соответствии со статьями 46-48 НК РФ (п. 31 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Электронная доверенность для представителя налогоплательщика-физлица (в т. ч. ИП)

До 23.12.2020 уполномоченный представитель налогоплательщика-гражданина (в т. ч. имеющего статус индивидуального предпринимателя (ИП)) осуществлял свои полномочия на основании нотариально заверенной доверенности либо доверенности, приравненной к нотариально заверенной в соответствии с пунктом 2 статьи 185.1 ГК РФ (п. 3 ст. 29 НК РФ).

С 23.12.2020 доверенность уполномоченного представителя можно не заверять у нотариуса, если она оформлена в форме электронного документа, подписанного электронной подписью доверителя (п. 5 ст. 1, п. 2 ст. 9 Закона № 374-ФЗ).

Ограничение на перерасчет транспортного налога физлица (в т. ч. ИП)

Напомним, граждане (в т. ч. ИП) уплачивают транспортный налог на основании налогового уведомления от ИФНС.

Причем направление налогового уведомления (в т. ч. в связи с перерасчетом ранее исчисленной суммы налога) допускается не более чем за три налоговых периода (года), предшествующих календарному году его направления (п. 2.1 ст. 52, п. 3 ст. 363 НК РФ).

С 01.07.2021 налоговая инспекция не вправе пересчитывать гражданину транспортный налог, если это повлечет увеличение ранее уплаченной налогоплательщиком суммы налога (пп. "а" п. 10 ст. 1, п. 4 ст. 9 Закона № 374-ФЗ). Соответственно, если на момент перерасчета налог еще не уплачен, налоговый орган вправе пересчитать налог в большую сторону. Аналогичное правило применяется в настоящее время по земельному налогу и налогу на имущество, которые уплачиваются физлицами.

Физлица (в т. ч. ИП) могут сообщить о наличии облагаемого имущества через МФЦ

Напомним, налогоплательщики-физлица (в т. ч. ИП) обязаны сообщать в ИФНС о наличии у них объектов недвижимого имущества и (или) транспортных средств, которые облагаются налогом на имущество, земельным или транспортным налогом (п. 2.1 ст. 23 НК РФ). Делать это нужно, если гражданин не получил от инспекции налоговое уведомление об уплате налога.

на бумажных носителях в любой налоговый орган;

через личный кабинет налогоплательщика на сайте ФНС России , используя усиленную квалифицированную электронную подпись.

С 23.12.2020 в дополнение к указанным способам сделать это можно в многофункциональном центре предоставления государственных и муниципальных услуг (п. 3 ст. 1, п. 2 ст. 9 Закона № 374-ФЗ).

От редакции. Самую полную информацию об основных изменениях законодательства с 2021 года и их поддержке в программе "1С:Бухгалтерия 8" (ред. 3.0) можно узнать, ознакомившись с видеозаписью онлайн-лекции от 28.01.2021 на странице 1С:Лектория .

Статотчетность сдают в обязательном порядке по установленным формам в бумажном или электронном виде. По правилам формирование статистической отчетности подразделяется на сплошное и выборочное. Сплошное — это то, в результате которого необходимо отчитываться постоянно, в установленные законами сроки. Выборочное наблюдение — когда органы статистики делают исследование по определенной ими выборке, и шанс попасть в эту выборку для каждой конкретной организации или ИП есть, но он не составляет 100%.

В 2021 году статотчетность необходимо сдавать в электронном виде. Точная дата ввода нового правила неизвестна: поправки в 282-ФЗ еще не внесли, но приняли во втором чтении. Как только новый закон вступит в силу, отправляйте только электронные отчеты. До этого момента действующий формат сдачи (электронный или бумажный) сохраняется.

Кто обязан сдавать статотчетность?

Респонденты статистического наблюдения — так в законе названы все те, кто попадает в это наблюдение и, соответственно, получает обязанность отчитываться.

По нормам 282-ФЗ заполнение форм статистической отчетности входит в обязанность:

- юридических лиц, органов государственной власти и местного самоуправления, филиалов, представительств и подразделений действующих на территории России иностранных организаций;

- индивидуальных предпринимателей;

- субъектов малого предпринимательства.

На сайте Налоговой службы размещен Единый реестр субъектов малого и среднего предпринимательства. Напомним, что к субъектам малого предпринимательства относятся компании и ИП, у которых:

- средняя численность работников не превышает 100 человек включительно (для малых предприятий) или 15 человек включительно (для микропредприятий);

- выручка без НДС не превышает 800 млн руб. (для малых предприятий) или 120 млн руб. (для микропредприятий).

Организация утратит статус СМП при превышении предельных значений этих критериев в течение трех календарных лет подряд, т. е. статус СМП в 2021 г. будет утрачен при превышении предельных значений в 2018–2020 гг. (п. 1письма ФНС №14-2-04/0870@ от 18.08.2016).

Существует еще одно условие отнесения компаний к малому бизнесу — суммарная доля участия в их уставном капитале не должна превышать:

- 25%, если в уставном капитале участвуют субъекты РФ, муниципальные образования, общественные и религиозные организации, благотворительные и иные фонды;

- 49%, если в уставном капитале участвуют организации, не являющиеся малыми и средними предприятиями, а иностранные компании (в отношении каждой такой доли участия).

В статье 5 закона №209-ФЗ говорится, что виды статистической отчетности по уровню отчетности подразделяются на:

- сплошное статистическое наблюдение — проводятся один раз в пять лет;

- выборочное статистическое наблюдение на основе представительной (репрезентативной) выборки — проводится путем ежемесячных и (или) ежеквартальных исследований.

Для микропредприятий выборочные наблюдения проводятся ежегодно.

Если компания относится к субъектам малого предпринимательства, то отчетность в статистику она сдает, только если попадет в выборку. В этом случае Росстат уведомит ее о необходимости сдать отчет. Для остальных респондентов порядок предоставления статистической отчетности организаций подразумевает отчитываться регулярно. Как минимум надлежит сдавать в статистику копию годовой бухгалтерской отчетности. Но это не все — статистических форм много, часть из них необходимо заполнять большинству компаний.

Бланки и формы государственной статистической отчетности утверждаются Росстатом. По каждому отчету приводятся разъяснения, для каких типов предприятий и видов экономической деятельности он является обязательным, указываются сроки и периодичность представления отчетности.

Формы статистической отчетности

Росстат утверждает формы статистической отчетности, подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы и адреса представления, а также порядок заполнения формы.

Все формы статотчетности представлены на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

- сведения о численности и заработной плате работников (1-Т) — для организаций, не отчитывающихся ежемесячно по форме П-4.

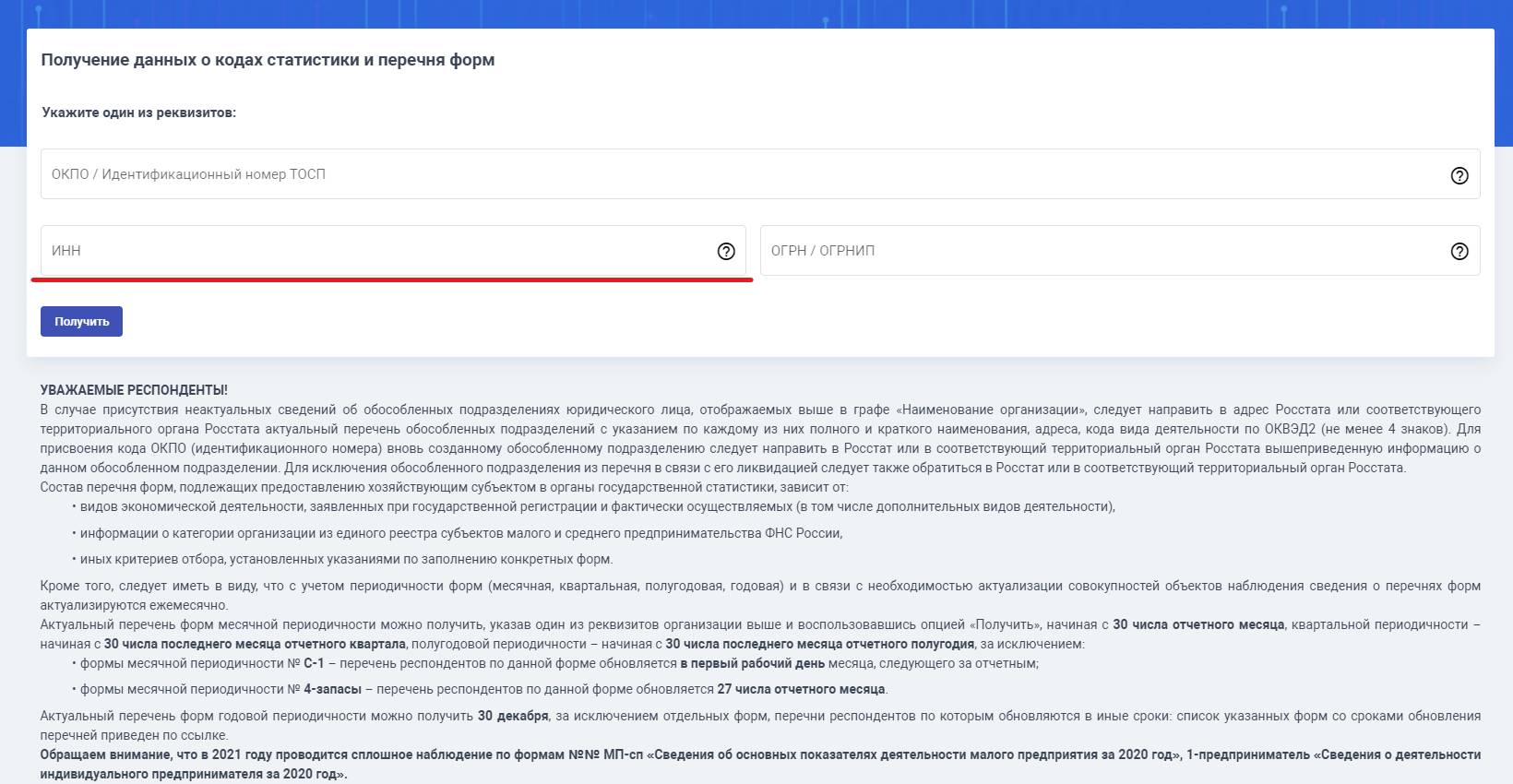

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

Отчет ПМ предоставляют юридические лица, являющиеся малыми предприятиями в соответствии с федеральным законом №209-ФЗ от 24.07.2007 "О развитии малого и среднего предпринимательства в Российской Федерации". Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и микропредприятия указанную форму не представляют.

Перечислим обязательные формы статистической отчетности и инструкции по их заполнению в таблице:

Ответственность за несдачу статотчетности

Непредставление или несвоевременное представление в территориальные органы Росстата статистических данных, представление недостоверных данных влечет за собой ответственность согласно статье 13.19. КоАП РФ, а именно административный штраф:

- для должностных лиц в размере от 10 000 до 20 000 руб.;

- для юридических лиц — от 20 000 до 70 000 руб.

Повторное непредставление или несвоевременное представление статистических данных влечет наложение административного штрафа:

- на должностных лиц в размере от 30 000 до 50 000 руб.;

- на юридических лиц — от 100 000 до 150 000 руб.

Календарь статистической отчетности

Форм статотчетности очень много. Они все обязательны для разных категорий организаций и ИП. Удобный календарь статотчетности разработан компанией Консультант Плюс и включен в одноименную программу.

Календарь

ФНС в целях актуализации и оптимизации процедуры проведения совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам разработала Временный порядок проведения совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам (далее - Временный порядок) и направила его в территориальные налоговые органы (Письмо ФНС России от 16.04.2020 N АБ-4-19/6371@). Разберемся в деталях.

Случаи проведения сверки расчетов

Временный порядок предполагает следующие случаи проведения сверки расчетов:

- обязательная ежеквартальная сверка с крупнейшими налогоплательщиками;

- по инициативе налогоплательщика при представлении заявления о предоставлении акта сверки расчетов;

- в иных случаях, установленных законодательством о налогах и сборах, в том числе по инициативе налогового органа.

Проведение сверки расчетов по инициативе налогоплательщика

Сверка расчетов с бюджетом может осуществляться по инициативе налогоплательщика. Как минимум такая сверка необходима перед составлением годовой отчетности, а также в других случаях (п. 27, 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности ).

В соответствии с пп. 1 и 5.1 п. 1 ст. 21 НК РФ налогоплательщик вправе получать по месту своего учета от налоговых органов бесплатную информацию, в частности о наличии (об отсутствии) у налогоплательщика недоимки, а также имеет право на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням, штрафам, процентам и на получение акта совместной сверки расчетов, который составляется по форме, утвержденной Приказом ФНС России от 16.12.2016 N ММВ-7-17/685@.

С указанными правами налогоплательщиков корреспондируют обязанности налоговых органов, установленные пп. 4 и 11 п. 1 ст. 32 НК РФ.

Кроме того, согласно пп. 10 п. 1 ст. 32 НК РФ налоговые органы обязаны предоставлять налогоплательщикам по их запросам справки о состоянии расчетов указанного лица по налогам, сборам, пеням, штрафам, процентам и справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов на основании данных налоговых органов.

При этом налогоплательщик вправе обращаться в налоговые органы лично или через своих представителей (гл. 4 НК РФ) непосредственно в устной форме, а также в письменной форме по почте и в электронной форме по телекоммуникационным каналам связи, через официальный сайт ФНС, в том числе с использованием личного кабинета налогоплательщика (ст. 11.2 НК РФ).

Административные процедуры по предоставлению заявителем истребуемой информации регулируются Административным регламентом (Письмо Минфина России от 23.06.2017 N 03-02-08/39433).

Отметим, что налогооблагаемый доход (учтенный налогоплательщиком и налоговым органом) как основание для начисления налога в целом и квартальных авансовых платежей в разрезе конкретного налогового (отчетного) периода не является предметом сверки расчетов по налогам, сборам, пеням, штрафам, процентам.

В акте сверки отражаются начисленные налоговые платежи (в том числе авансовые) с привязкой к конкретным датам, как и произведенные налогоплательщиком налоговые платежи с привязкой к конкретному налоговому (отчетному) периоду (Письмо ФНС России от 25.12.2018 N ГД-3-19/10036).

Платежные документы отражаются в информационных ресурсах налоговых органов в автоматическом режиме на основании информации из расчетных документов налогоплательщиков, прилагаемых к выписке из лицевого счета, полученной из органов Федерального казначейства.

Заявление на проведение сверки расчетов. Согласно Временному порядку сверка расчетов с бюджетом по инициативе налогоплательщика проводится на основании заявления налогоплательщика. Налогоплательщик вправе:

- представить заявление лично в налоговый орган;

- представить заявление в электронной форме по ТКС с применением усиленной квалифицированной электронной подписи;

Форма заявления не установлена, поэтому его можно составить в произвольном виде, указав необходимые данные, в том числе:

- период проведения сверки;

- платежи и КБК, по которым проводится сверка;

- способ получения акта.

Полученные заявления регистрируются в информационном ресурсе налогового органа не позднее одного рабочего дня, следующего за днем поступления, должностным лицом структурного подразделения, ответственного за сверку расчетов. Заявления, представленные в электронной форме, регистрируются автоматически.

Период проведения сверки расчетов. Максимальный период осуществления сверки расчетов составляет три календарных года деятельности налогоплательщика, непосредственно предшествующие году проведения сверки расчетов.

В заявлении налогоплательщик вправе указать период, за который он хочет провести сверку. В случае отсутствия в заявлении периода проведения сверки расчетов сверка расчетов проводится за период с 1 января текущего года по состоянию на дату получения заявления.

Если в заявлении дата окончания периода проведения сверки расчетов превышает дату представления заявления в налоговый орган, то датой окончания периода проведения сверки расчетов будет считаться дата подачи заявления в налоговый орган.

Код бюджетной классификации, по которому проводится сверка. Если в заявлении налогоплательщика не проставлен нужный код бюджетной классификации (КБК), то сверка расчетов проводится по всем КБК, по которым у налогоплательщика имеется обязанность по уплате налогов, сборов, страховых взносов в налоговом органе, отраженном в заявлении.

В случае отсутствия у налогоплательщика обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов по всем указанным в запросе КБК за запрашиваемый период формируется уведомление о невозможности проведения сверки расчетов по причине отсутствия обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

Срок формирования акта сверки. Акт сверки расчетов формируется не позднее пяти рабочих дней с даты регистрации заявления. Сформированный акт сверки расчетов подписывается должностным лицом структурного подразделения, ответственного за проведение сверки расчетов.

Получение акта сверки. Акт сверки расчетов может быть получен налогоплательщиком непосредственно при предъявлении документа, удостоверяющего личность (подтверждающего полномочие уполномоченного представителя налогоплательщика на получение акта сверки расчетов). При личном получении акта на втором экземпляре этого акта сверки расчетов налогоплательщик проставляет отметку в получении оригинала акта сверки расчетов и подпись, указывает свои фамилию и инициалы, дату получения. Также на акте сверки расчетов проставляется подпись должностного лица структурного подразделения, ответственного за проведение сверки расчетов.

В случае если налогоплательщиком не предъявлен удостоверяющий документ, названный акт сверки расчетов направляется по почте по имеющемуся у налогового органа адресу налогоплательщика.

Если налогоплательщик, указавший в письменном запросе о представлении акта сверки расчетов на его личное получение, не обратился за получением этого акта сверки расчетов в течение пяти рабочих дней со дня истечения установленного срока для его представления, то не позднее следующего рабочего дня акт сверки расчетов передается для направления его налогоплательщику по почте. Акт будет отправлен по почте заказным письмом не позднее следующего рабочего дня за днем его получения.

Основания для отказа в проведении сверки

Налоговый орган вправе отказать в проведении сверки расчетов:

- при обращении налогоплательщика не по месту учета;

- при отсутствии в заявлении наименования организации (Ф.И.О. индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем), ИНН (КПП организации), подписи руководителя организации (индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем);

- в случае представления заявления представителем налогоплательщика без приложения копии документа, подтверждающего полномочия представителя, в соответствии со ст. 29 НК РФ - доверенности.

При наличии хотя бы одного из приведенных оснований налоговики в течение пяти дней со дня поступления заявления в налоговый орган направят налогоплательщику информационное письмо об отказе в проведении сверки расчетов с указанием причины отказа.

При личном обращении налогоплательщика должностное лицо, ответственное за прием заявления, проверит представленное заявление на наличие оснований для отказа и при наличии хотя бы одного из указанных оснований не примет заявление, вернув его налогоплательщику, а также проинформирует о причинах отказа, предложив их устранить.

Проведение сверки расчетов по инициативе налогового органа

В случае осуществления сверки расчетов по инициативе налоговиков соответствующее должностное лицо территориального налогового органа направляет налогоплательщику акт сверки расчетов:

- если налогоплательщик взаимодействует с налоговым органом в электронной форме, то акт подписывается усиленной квалифицированной электронной подписью и направляется налогоплательщику в электронной форме по ТКС;

- если налогоплательщик не является участником электронного документооборота, то акт сверки расчетов направляется по почте заказным письмом.

Урегулирование разногласий по акту сверки

Если данные акта сверки полностью соответствуют данным учета налогоплательщика, то акт сверки подписывается налогоплательщиком без разногласий и второй экземпляр направляется в налоговый орган.

При выявлении разногласий они должны быть урегулированы. Для этого в графе 4 разд. 1 акта сверки указываются данные налогоплательщика, в поле "согласовано" прописывается "с разногласиями" и один экземпляр акта передается в налоговый орган.

При выявлении разногласий налоговики осуществляют сверку расчетов по данным информационных ресурсов налогового органа с данными первичных документов налогоплательщика для устранения разногласий. Должностное лицо структурного подразделения, ответственного за проведение сверки расчетов, при необходимости направит служебную записку в заинтересованное структурное подразделение для устранения разногласий. Для выявления и фиксирования разногласий оформляется разд. 2 акта сверки расчетов.

После получения разд. 2 акта нужно проверить все данные и сравнить их с имеющимися. Если расхождения имеют место, то они должны быть урегулированы. Для этого налогоплательщик указывает свои данные в разд. 2 акта сверки в графе "Данные заинтересованного лица", подписывает акт с расхождениями и направляет его в налоговый орган. Целесообразно приложить копии документов, подтверждающих данные налогоплательщика.

При получении от налогоплательщика разд. 1 акта сверки расчетов с разногласиями после завершения процедуры сверки должностное лицо структурного подразделения, ответственного за проведение сверки расчетов, рассматривает акт сверки расчетов с разногласиями и приложенные к нему документы (при наличии) с привлечением соответствующих структурных подразделений инспекции и направляет налогоплательщику ответ о результатах рассмотрения разногласий в течение 30 календарных дней с даты регистрации возвращенного акта сверки расчетов с разногласиями.

Завершение сверки расчетов

Сверка расчетов завершается в следующих случаях:

- отсутствие разногласий после подписания налогоплательщиком разд. 1 акта сверки расчетов;

- невозвращение налогоплательщиком в инспекцию ФНС разд. 1 акта сверки расчетов в течение 10 рабочих дней с даты регистрации заявления;

- подписание налогоплательщиком и должностным лицом структурного подразделения, ответственного за проведение сверки расчетов, разд. 2 акта сверки расчетов;

- невозвращение налогоплательщиком в инспекцию ФНС разд. 2 акта сверки расчетов с подписью налогоплательщика в течение 15 рабочих дней с даты регистрации заявления.

Срок проведения сверки расчетов

Срок осуществления сверки расчетов при отсутствии разногласий не должен превышать 10 рабочих дней с даты регистрации заявления.

При выявлении разногласий срок проведения сверки расчетов, формирования и оформления акта сверки расчетов не должен превышать 15 рабочих дней с даты регистрации заявления.

Особенности проведения сверки расчетов

с крупнейшими налогоплательщиками

Сверка расчетов с крупнейшими налогоплательщиками в обязательном порядке ежеквартально проводится межрегиональными инспекциями ФНС по крупнейшим налогоплательщикам, межрайонными инспекциями ФНС по крупнейшим налогоплательщикам и территориальными налоговыми органами по месту нахождения крупнейшего налогоплательщика.

Для этого до 15-го числа месяца, следующего за отчетным кварталом, составляется график проведения ежеквартальной сверки расчетов, который утверждается руководителем (заместителем руководителя) налогового органа. Налогоплательщикам направляются уведомления в электронном виде по ТКС о планируемой дате проведения сверки (форма уведомления приведена в Приложении 1 Временного порядка).

Согласно утвержденному графику проведения ежеквартальной сверки расчетов должностное лицо структурного подразделения, ответственного за осуществление сверки расчетов, формирует акты сверки расчетов по каждому крупнейшему налогоплательщику и направляет их по ТКС.

ФНС разработала Временный порядок проведения совместной сверки расчетов по налогам, сборам, страховым взносам.

Сверка расчетов может осуществляться как по инициативе налогоплательщика, так и по инициативе налогового органа. Отдельный порядок проведения сверки расчетов предусмотрен для крупнейших налогоплательщиков.

Для осуществления сверки расчетов по инициативе налогоплательщика он должен представить в налоговый орган по месту учета соответствующее заявление.

Срок проведения сверки расчетов при отсутствии разногласий не должен превышать 10 рабочих дней, а при наличии разногласий - 15 рабочих дней с даты регистрации заявления.

Утверждено Приказом Минфина России от 29.07.1998 N 34н.

Утвержден Приказом ФНС России от 08.07.2019 N ММВ-7-19/343@ "Об утверждении Административного регламента Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов о действующих налогах, сборах и страховых взносах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов, сборов и страховых взносов, правах и обязанностях налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов)".

Читайте также: