Нужно ли указывать в 3 ндфл больничный

Обновлено: 16.05.2024

Данную статью решила написать не случайно, так как отчетный 2018 год, так или иначе, уже подходит к концу, но у бухгалтеров ещё есть время, чтобы провести работу по проверке и внесению поправок в учете для корректного формирования годового отчета 6-НДФЛ.

ОШИБКА №1: ДАТА В МЕЖРАСЧЕТНЫХ ДОКУМЕНТАХ

На первый взгляд, кажется, что ошибка не имеет никакого отношения к НДФЛ, тем не менее, приводит к неправильному расчету, вернее определению удержанного налога. Бухгалтер неправильно указывает дату в межрасчетных документах. Например, в таких

документах, как отпуск, больничный и др. Правильная дата начисления, то есть дата документа в программе, должна быть меньше, либо равна дате ведомости, которой мы выплачиваем этот доход. Такая ошибка зачастую возникает тогда, когда мы заносим документы задним числом.

Например, рассмотрим ситуацию с отпуском. Пусть 25.10.2018 г. я внесла документ - отпуск (Рис.1,п.1), который был выплачен 01.10.2018 г. (Рис.1,п.3). Естественно, что дата документа по умолчанию у меня заполнилась текущая (Рис.1,п.1), которой я заношу документы 25.10.2018 г. Я этого, как часто бывает, не заметила и дальше стала регистрировать выплату отпускных (Рис.1,п.2,п.4).

В документ ведомость в банк я уже проставляю правильную дату 01.10.2018 г. (Рис.1,п.5), но при автоматическом заполнении документа, сумма отпускных заполнилась (Рис.1,п.6), а сумма НДФЛ к перечислению, то есть сумма удержанного налога - не определилась (Рис.1,п.7).

Рис.1

Рис.2

ОШИБКА №2: ПЛАНИРУЕМАЯ ДАТА ВЫПЛАТЫ ДОХОДА

Следующая ошибка, которая приводит к некорректному заполнению формы 6-НДФЛ. И, опять рассмотрим в таких документах, как отпуск . В межрасчетных документах есть такой реквизит, как планируемая дата выплаты, она фиксируется, как дата фактического получения дохода, с кодами доходов, отличных от кода 2000. Очень важно эту дату корректировать, если по факту выплаты этих доходов прошла в какой-то другой день. Поскольку, именно эта дата, попадает в форму 6-НДФЛ в строку 100. И рассмотрим тот же пример с отпуском, который рассматривали в ошибке №1. Планировали выплатить 01.10.2018 г. (Рис.3,п.1), а по факту выплатили, допустим, 10.10.2018 г. (Рис.3,п.2).

Препроводим выплату и заполняем форму 6-НДФЛ (Рис.3,п.3), посмотрим, что же у нас получилось. Проверяем наш блок строк,

соответствующим этим отпускным (Рис.3, п.4,5,6). Стока 100 – дата фактического получения дохода указано 01.10.2018 г. (Рис.3, п.4), эта дата из документа отпуск (Рис.3,п.1). Дальше, 110 строка, дата удержания налога (Рис.3,п. 5) – это дата ведомости на выплату 10.10.2018 г. (Рис.3,п.2). И остается 120 строка – срок перечисления НДФЛ (Рис.3,п.6). Для дохода в виде отпускных 100 строка должна совпадать с датой выплаты этих отпускных, строка 110. А мы видим сейчас, что форма 6-НДФЛ заполнена некорректно.

Рис.3

ОШИБКА №3: НЕСООТВЕТСТВИЕ ДАТ

Следующая ошибка, которая приводит к неправильному заполнению формы 6-НДФЛ – не заполняется 130 строка, там, где у нас указываются доходы. Возникает она вследствие того, что не совпадает дата получения дохода в трех учетах: в учете доходов, исчисленного налога и удержанного налога. И, опять по традиции будем разбираться с нашим примером по отпуску сотрудника.

Дата получения дохода, попадающая в учет доходов, отражается в реквизите – планируемая дата выплаты (Рис.5,п.1). Она при

проведении документа записывается в регистр - учет доходов для исчисления НДФЛ (Рис.5,п.2,3).

Затем, смотрим исчисленный НДФЛ, более подробно можно посмотреть по кнопке - зеленый карандаш (Рис.5,п.4), здесь у нас так же фиксируется дата получения дохода, с которого был исчислен этот налог (Рис.5,п.5). И, очень важно, чтобы эта дата с датой выплаты, указанной в документе отпуск, совпадала. Теперь посмотрим, что дата получения дохода из регистра – расчеты налогоплательщика с бюджетом по НДФЛ , там, где у нас исчисленный налог, заполнен правильно в колонке - дата получения дохода (Рис.5,п.6,7).

Рис.5

Дальше проверяем удержанный налог в документе – ведомость на выплату . Нажимаем двойным кликом на сумму НДФЛ (Рис.5,п.1) в документе и открываем расшифровку и проверяем, что удержанный налог так же фиксируется в привязке к дате получения дохода (Рис.5,п.2).

Определяется дата автоматически при заполнении документа и фиксируется в документе. При проведении записывается в регистр – расчеты налогоплательщиков с бюджетом по НДФЛ (Рис.6,п.3), уже со знаком минус, удержанный налог так фиксируется (Рис.6,п.4).

Я до этого писала, что все три даты у нас должны совпадать. Совпадает дата учета дохода (Рис.5,п.2,3), дата получения дохода, исчисленного дохода (Рис.5,п.6,7) и дата в учете удержанного налога (Рис.6,п.3,4). Если у нас в регистре - учет доходов для исчисления НДФЛ будет другая дата, то произойдет несоответствие. В форме 6-НДФЛ не определится сумма по 130 строке и строка 100 заполнится по данным учета удержанного налога (Рис.7). Поэтому, сумма налога заполнится, а сумма дохода нет, из-за нестыковки дат.

Сегодня на этом все! Если данная статья оказалась вам полезной, то обязательно подписывайтесь на рассылку, оставляйте комментарии и не пропускайте новые статьи.

Немало вопросов возникает при заполнении расчета 6-НДФЛ: в частности, сложность вызывают непонимание разницы между сроком назначения пособия и сроками его оплаты, либо же ситуации перерасчета больничного.

Порядок назначения и выплаты пособия

Согласно п. 1 ст. 12 данного закона, сотрудник имеет право обратиться к работодателю с просьбой о выплате пособия по листку временной нетрудоспособности в течение полугода со дня закрытия больничного листка. А в течение 10 календарных дней с момента обращения физлица работодатель обязан назначить и исчислить данное пособие (в соответствии с п. 1 ст. 15 Федерального закона № 255-ФЗ). Оплату больничного нужно произвести в ближайший после назначения (исчисления) пособия день, который установлен работодателем для выплаты заработной платы (п. 1 ст. 15 Федерального закона № 255-ФЗ). Причем следует заметить, что пособие может быть выплачено не только в день выдачи зарплаты работнику, но и ранее, если это установлено внутренним распорядком в организации.

Особенности исчисления и удержания НДФЛ при выплате больничных

Исчисление суммы НДФЛ с доходов физлиц должно быть произведено работодателем – налоговым агентом на дату фактического получения дохода (п. 3 ст. 226 НК РФ). Для пособий по больничным листам датой фактического получения дохода признается день выплаты этого дохода (по больничному листу), согласно пп. 1 п. 1 ст. 223 НК РФ.

В соответствии с п. 4 ст. 223 НК РФ обязанность по удержанию НДФЛ с больничных у работодателя возникает в день фактической выплаты дохода (пособия).

То есть по установленным нормам НК РФ даты исчисления и удержания НДФЛ из пособия по временной нетрудоспособности совпадают – исчисление и удержание налога нужно осуществить непосредственно в день выплаты пособия (ближайший после назначения пособия установленный день выплаты зарплаты). Иначе – по нормам Федерального закона № 255-ФЗ от 29.12.2006 г. - в течение 10 календарных дней работодатель обязан исчислить сумму причитающегося пособия работнику, а в ближайший день выплаты этого пособия – по правилам налогового законодательства, исчислить и удержать с больничного НДФЛ.

При расчете НДФЛ с больничных также важно учитывать право на налоговые вычеты, статус налогоплательщика-физлица.

Отдельно следует заметить, что НДФЛ с пособий по временной нетрудоспособности должен быть перечислен налоговым агентом (работодателем) не позднее последнего числа того месяца, в котором была произведена выплата пособия. То есть, если, к примеру, больничный выплачен 10 января 2019 г., следовательно, НДФЛ должен быть перечислен крайним сроком – 31 января 2019 г.

Отражение выплаты больничных в отчетности 6-НДФЛ

Основная сложность при отражении НДФЛ с пособий по нетрудоспособности связана с возможным переходящим периодом начисления больничного и его оплаты. То есть бухгалтер может начислить пособие одним месяцем, предположим, сентябрем 2018 г., а по факту выплатить его в следующем квартале – в октябре 2018 г. Но, несмотря на такое несоответствие, пособие по больничному будет отражено в 1 и 2 разделах 6-НДФЛ уже за IV квартал 2018 г., но в отчете за III квартал суммы начисленного пособия, исчисленного и удержанного НДФЛ отражены не будут. Это связано с тем, что по нормам НК РФ, как уже было отмечено ранее, сумма исчисленного и удержанного НДФЛ с больничных определяется на дату фактической выплаты пособия (в октябре 2018 г.).

Однако наличие переходящих сроков при отражении оплаты больничных листов в 6-НДФЛ могут иметь место. Так, в своем Письме от 13.03.2017 № БС-4-11/4440@ ФНС разъяснила следующее: в тех случаях, когда последний день срока перечисления НДФЛ с больничного приходится на день, признаваемый выходным и/или нерабочим праздничным днем, то днем окончания срока перечисления исчисленных и удержанных сумм НДФЛ считается ближайший следующий за ним рабочий день. Особое значение это имеет при переходе сроков из одного квартала в другой.

Например, дата выплаты пособия по листу нетрудоспособности работнику – 18.12.2018. Срок перечисления НДФЛ в бюджет выпадает на 31.12.2018 , но этот день является выходным, следовательно, срок смещается на следующий месяц в первый рабочий день – 09.01.2019. При этом в расчете 6-НДФЛ за IV квартал 2018 г. сумма пособия и исчисленного и удержанного налога будет отражена только в 1 разделе (заполняются строки 020, 040, 070), а в расчете за I квартал 2019 г. должен быть заполнен только 2 раздел:

- в строке 100 указывается дата фактического получения дохода (выплаты пособия) – 18.12.2018;

- в строке 110 – дата удержания налога 18.12.2018;

- в строке 120 – срок перечисления налога 09.01.2019;

- в строках 130 и 140 указываются суммы полученного пособия и удержанного с пособия налога соответственно.

Перерасчет пособия в 6-НДФЛ и 2-НДФЛ

В ч. 2.1 ст. 15 Федерального закона № 255-ФЗ указано, что если у работодателя не имеется полных данных для исчисления пособия (не представлена работником справка о заработке по форме 182-н), то работодатель начисляет ту сумму пособия, исходя из имеющихся у него данных, а после предоставления застрахованным лицом справки должен быть произведен перерасчет размера пособия за прошлый период.

23.10.2018 Баранникову Е.М. было выплачено пособие за три дня болезни на сумму 1362,67 руб. После предоставления справки о доходах с предыдущего места работы по форме 182-н и соответствующего перерасчета сумма пособия увеличилась и составила 1893,52 руб. Оставшаяся часть невыплаченного пособия – 530,85 руб. Дата выплаты Баранникову Е.М. части перерасчета в размере 530,85 руб. – 12.11.2018. В этот же день был удержан и перечислен НДФЛ.

Соответственно, в отчетности 6-НДФЛ за IV квартал 2018 г. будет отражена сумма доначисленного пособия и налога по строкам 020, 040, 070 раздела 1 и в разделе 2 по строкам 100 – указывается дата получения дохода 12.11.2018, 110 – дата удержания НДФЛ 12.11.2018, 120 – срок перечисления 30.11.2018, 130 – сумма полученного пособия 530,85 руб., 140 – сумма удержанного НДФЛ 69,00 руб.

Отражение больничных в 2-НДФЛ

Суммы выплаченных работнику пособий по временной нетрудоспособности в ежегодных справках по форме 2-НДФЛ должны отражаться в разделе 3 в том месяце, в котором выплачено пособие, с кодом 2300. В разделе 5 соответственно заполняются суммы начисленного пособия (дохода) и суммы НДФЛ исчисленного, удержанного и перечисленного. При этом разногласий между справками 2-НДФЛ и 6-НДФЛ за 2018 г. быть не должно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Декларация о доходах является обязательным документом для подачи в налоговую службу. Это правило относится к физлицам, которые получили доход сверх того, по которому уже оплачен налог. Речь идет о налоге на доход физического лица от любого вида деятельности. Заполненная декларация подается в налоговый орган по месту регистрации.

Что такое З-НДФЛ, как рассчитывается сумма налога, как получить декларацию и как правильно представлять документы в налоговую службу?

Содержание:

Декларация 3-НДФЛ

Справка 3-НДФЛ - это декларация, которая подается в налоговую инспекцию по регистрационному месту для того, чтобы предоставить отчет о собственной прибыли и расходах.

Такая обязанность возлагается на человека, который продал имущество или сдает в аренду жилье, оформлен как ЧП (частный предприниматель) или ИП (индивидуальный предприниматель), осуществляет деятельность как нотариус или адвокат.

Налоги взимаются за все, где есть доходы: с заработных плат и премиальных, с продажи имущества, с гонораров за интеллектуальную деятельность, за подарки или призы, выигрыши и т.д.

С помощью этой декларации получают налоговые вычеты. И в большинстве случаях это неплохие денежные компенсации. Однако декларацию З-НДФЛ не обязательно подают для возвращения налогов – это отдельный выбор каждого.

Главное преимущество подоходного налога то, что он наиболее логично сообразуется с платежеспособностью физического или юридического лица. В истории налога было много перипетий: чтобы привить населению подоходную ответственность, понадобилось ни одно десятилетие.

Впервые подоходный налог в России появился в 1916 году во время Первой мировой войны, и отчислениями облагались все предприятия, поставки и подряды, граждане, получающие доходы. Позже эти законы видоизменялись советским правительством, и дошли в современную экономику в полноценном, доработанном виде.

Сегодня список налогоплательщиков, налоговые ставки и базу определяют статьи НК РФ. С 2010 года было принято решение, что нельзя поднимать ставку выше 13%, так как имеющие неплохое состояние люди найдут лазейки для ухода от налогообложения.

Образец З-НДФЛ

Для чего нужна декларация 3-НДФЛ?

Обязанность задекларировать свои доходы возникает при получении средств не от налоговых агентов в случаях: дохода от сдачи недвижимости в аренду, получения наследства, подарков и т.д. К примеру, это аннулирование кредита заемщика банком вследствие признания лица банкротом.

Доходы от агентов налогообложения, которые не стали объектами удержания налогов при выплате, не всегда освобождены от отчислений.

Многие налогоплательщики не знают о возможности применения налоговых вычетов. Налоговым вычетом называют государственную льготу, которая предназначена для возврата налогов с определенных трат налогоплательщика. Необходимо в документах указывать все расходы, ведь с незаявленных растрат налоги не будут пересчитаны.

Налоговые вычеты могут устанавливать за лечение, обучение, страховые взносы, пожертвования благотворительным фондам. Документы на получения вычетов подаются в году, следующим за отчетным. К примеру, чтобы получить оплату за лечение в 2020, подайте необходимые бумаги до апреля 2021 года.

Как получить справку 3-НДФЛ?

Существует два варианта и оба варианта подходят для всех граждан.

Получить 3-НДФЛ онлайн

Заполнить документы на доходы физического лица можно через сайт налоговой службы. В дополнениях к декларации необходимо передавать договор – оферту о выполненных работах и указанных услугах. В личном кабинете пользователя можно делать формулировку актов за отчетные периоды и скачивать их архивами.

Получить 3-НДФЛ лично

Если вы решили подавать налоговую отчетность с посещением соответствующего учреждения – есть несколько вариантов. Можете самостоятельно распечатать З-НДФЛ с любого интернет-ресурса и заполнить образец прежде, чем отнести в налоговую службу. Также можно получить документ в налоговой инспекции, в которую будете относить отчетность – там сотрудник вам распечатает бланк и поможет с заполнением.

Главное – не забудьте взять с собой необходимые документы, которые подтверждают вашу личность и наличие источника доходов.

Как заполнить декларацию 3-НДФЛ

Оплатить налоги намного проще, чем получить вычет. Для оплаты налогов все реализовано максимально просто: достаточно воспользоваться услугами онлайн-портала и внести необходимую сумму. А вот получить налоговый вычет по 3-НДФЛ намного сложнее.

Как заполнить самостоятельно бесплатно?

Заполнить отчетность самостоятельно могут те физические лица, которые намерены получить вычеты по имущественным или социальным направлениям. Декларацию следует подавать посредством использования личного кабинета налогоплательщика.

Видео "Как заполнить декларацию 3-НДФЛ самостоятельно в личном кабинете"

Как заполнить платно?

Можно поручить процесс заполнения документов специализированной конторе, которая за указанную сумму возьмет выполнение всех процессов на себя. Стоимость услуг устанавливается в индивидуальном порядке, а со стороны заказчика необходимо предоставить личные данные.

Когда нужно и не нужно подавать 3-НДФЛ

Когда нужна декларация 3-НДФЛ

Предоставить данную декларацию необходимо в ряде случаев:

- во время получения доходов от продажи имущества;

- при получении недвижимого имущества, странспортного средства, доли или акций от людей, которые не входят в число близких родственников;

- при получении денежных средств от заключенных договоров между физическими лицами;

- при получении выигрыша от азартных игр и тотализаторов;

- от доходов с источников, которые расположены за пределами РФ.

Можно вернуть сумму налогового вычета по ипотеке. Пример вычетов можно рассмотреть в следующей таблице:

Максимально возможная сумма для расчета

Можно ли получить остаток по имущественному вычету

Получить сумму вычета по процентам можно по факту регистрации прав собственности.

Когда не нужно подавать?

В случаях, когда налогоплательщик не является предпринимателем, не получал налоговый доход или средства, с которых уже были изъяты налоги.

Очень важно, что налогоплательщик не должен подавать документ, но имеет право совершить это по собственному желанию. Достаточно обратиться в налоговый орган по фактическому месту проживания. Такая ситуация распространена при подаче документов для получения вычетных налогов. Декларацию на получение налоговых вычетов можно подавать в годовой период.

Что делать с уже заполненной декларацией?

Возврат средств будет осуществлен в течение 4 месяцев. В первые 3 месяца происходит проверка документов, а в течение четвертого у налоговой есть время для возврата средств. При составлении деклараций необходимо использовать электронную подпись, получение которой длится максимум сутки. Обычно оформление и получение электронной подписи составляет не более 10 минут.

Сколько действует декларация 3-НДФЛ

Сроки действия декларации З-НДФЛ не регламентированы рамками закона. Если желаете получить налоговый вычет с помощью декларации, справка 2-НДФЛ должна быть не старше трех лет.

Сроки действия декларации для банков устанавливаются самостоятельно этими организациями. Финансовые структуры заранее оповещают клиентов о необходимости предоставления свежей отчетности.

Для налоговых инспекций декларация не имеет определенного срока годности. Сдавать документы нужно в установленные сроки для подачи, во избежание получения санкций (регулируется пунктом 5 ст. 226 и пунктом 2 ст. 230 НК РФ).

Сроки и правила предоставления декларации в налоговую

З-НДФЛ должна подаваться на бумажном носителе или в форме электронного письма в налоговую по фактическому месту жительства физического или юридического лица, не позже 30 апреля следующего года, который идет после факта получения соответствующего дохода.

По налогу на прибыль установлено два отчетных периода. При этом промежуточные отчеты за первый квартал, полгода, три квартала – налогооблагаемые лица должны предоставлять в течение сорока дней по календарю, следующих за отчетным кварталом.

Оплачивать задекларированные налоги следует на протяжении десяти дней, идущих за сроком подачи декларации.

Штрафы за просрочку подачи 3-НДФЛ

За просрочку даты подачи документов налогоплательщик получает штраф от инспекции: 5% от налоговой суммы за каждый просроченный месяц, но не больше 30% всей суммы. Оплатить налог необходимо до 15 июля следующего года, идущим за отчетным. Если вы не оплатили его вовремя – будете оштрафованы 20%

При подаче нулевой декларации несвоевременно необходимо предоставить документы о действительности отсутствия налогов к выплате, и заплатить штраф в 1000 рублей.

Штраф применяется только к тем плательщикам налогов, чью неуплату смогли обнаружить. Но если вы самостоятельно выявили неуплату и погасили установленные отчисления – инспекторы не могут наложить на вас санкции.

Вопрос-ответ:

Можно ли заполнить декларацию от руки?

Да, если будут использованы чернила синего или черного цвета. Однако, данный способ не является предпочтительным, т.к. налоговая оставляет за собой право отказать в рассмотрении документа, если какая-то его часть вызовет сложности при чтении и интерпретации.

Где брать бланк для заполнения?

Что делать, если заполнил 3-НДФЛ неправильно?

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

В регионах с пилотным проектом, где пособия по временной нетрудоспособности напрямую выплачивает ФСС, справки 2-НДФЛ по этим выплатам также выдает ФСС.

В отделении фонда по Ямало-Ненецкому округу подробно рассказали, как можно заказать справку.

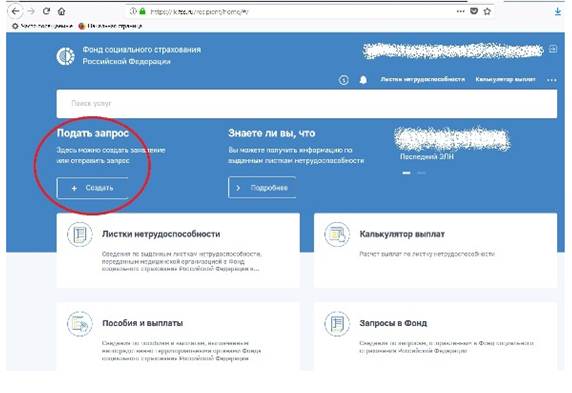

1. Каким образом можно подать заявление на получение справки о доходах (произведенных выплатах) в ФСС?

— путем обращения в региональное отделение ФСС РФ (лично, через уполномоченное лицо или путем направления заявления почтой);

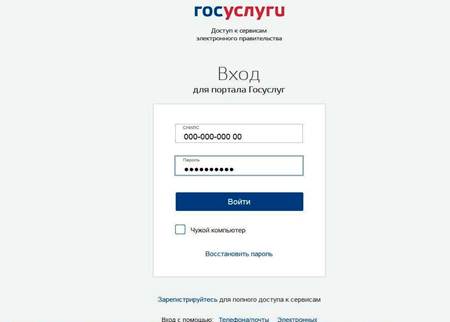

— онлайн через личный кабинет застрахованного гражданина.

По обращениям, направленным иными способами без приложения надлежащим образом оформленного заявления с личной подписью (через электронную почту, форму обратной связи на сайте регионального отделения или ФСС РФ и т.д.), выдача указанных справок НЕВОЗМОЖНА!

2. Какие документы необходимы при обращении за справкой в региональное отделение ФСС лично?

Для этого вам необходимо заполнить заявление, а также предъявить специалисту регионального отделения документ, удостоверяющий личность.

При обращении с заявлением через уполномоченного представителя необходимо будет предъявить паспорт уполномоченного представителя и доверенность (заверить ее может нотариус или ваш работодатель).

3. Как заказать справку онлайн?

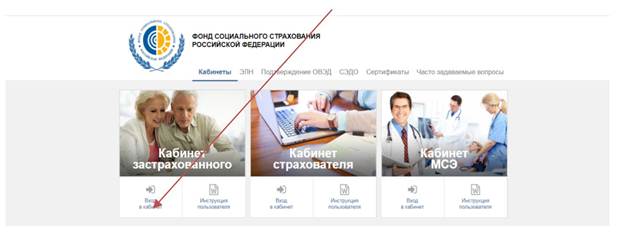

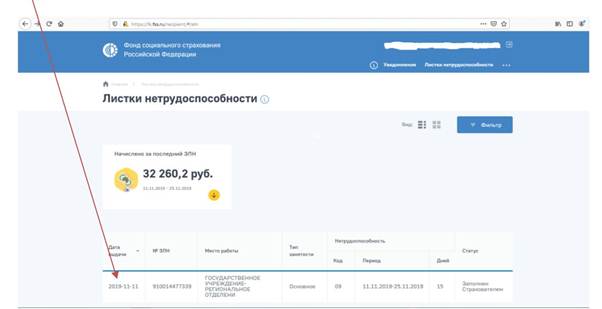

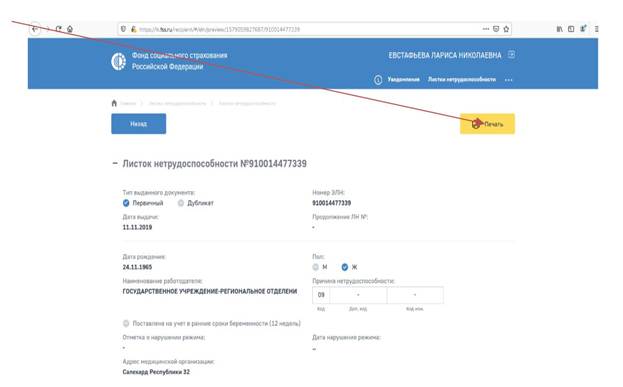

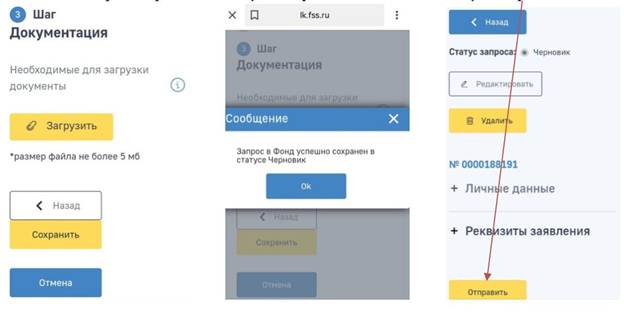

3.1. Для того, чтобы распечатать Лист нетрудоспособности, необходимо нажать на строчку.

Важно: получение ответа по e-mail в данном случае НЕВОЗМОЖНО (см. вопрос 6)! В случае выбора этого варианта справка будет направлена в Личный кабинет или по почте.

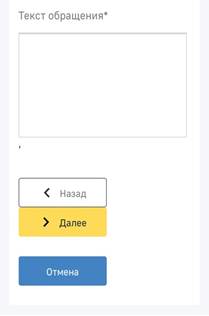

В Шаге 2 заполнить реквизиты заявления:

В тексте обращения необходимо указать следующую информацию:

— вид справки: справка о произведенных выплатах/о доходах и суммах налога физического лица (2-НДФЛ);

— количество экземпляров справки (например, 2 экземпляра);

— полный почтовый адрес с указанием индекса (при необходимости отправки почтовым отправлением).

4. Через сколько дней я получу справку?

При запросе справки одним из указанных способов справка будет подготовлена в течение трех рабочих дней и направлена удобным способом (почтой или в личный кабинет).

5. Сколько справок мне дадут, если в течение года я получал разные пособия от ФСС или несколько раз ходил на больничный?

Сведения о доходах по всем страховым случаям, случившимся в период работы у одного работодателя, будут представлены в одной справке.

6. Почему нельзя прислать готовую справку на электронную почту?

Сведения, содержащиеся в справках, носят конфиденциальный характер, поэтому направление их по незащищенным каналам связи, к которым относится электронная почта, невозможно.

АКЦИЯ ПРОДЛЕНА

В регионах с пилотным проектом, где пособия по временной нетрудоспособности напрямую выплачивает ФСС, справки 2-НДФЛ по этим выплатам также выдает ФСС.

В отделении фонда по Ямало-Ненецкому округу подробно рассказали, как можно заказать справку.

1. Каким образом можно подать заявление на получение справки о доходах (произведенных выплатах) в ФСС?

— путем обращения в региональное отделение ФСС РФ (лично, через уполномоченное лицо или путем направления заявления почтой);

— онлайн через личный кабинет застрахованного гражданина.

По обращениям, направленным иными способами без приложения надлежащим образом оформленного заявления с личной подписью (через электронную почту, форму обратной связи на сайте регионального отделения или ФСС РФ и т.д.), выдача указанных справок НЕВОЗМОЖНА!

2. Какие документы необходимы при обращении за справкой в региональное отделение ФСС лично?

Для этого вам необходимо заполнить заявление, а также предъявить специалисту регионального отделения документ, удостоверяющий личность.

При обращении с заявлением через уполномоченного представителя необходимо будет предъявить паспорт уполномоченного представителя и доверенность (заверить ее может нотариус или ваш работодатель).

3. Как заказать справку онлайн?

3.1. Для того, чтобы распечатать Лист нетрудоспособности, необходимо нажать на строчку.

Важно: получение ответа по e-mail в данном случае НЕВОЗМОЖНО (см. вопрос 6)! В случае выбора этого варианта справка будет направлена в Личный кабинет или по почте.

В Шаге 2 заполнить реквизиты заявления:

В тексте обращения необходимо указать следующую информацию:

— вид справки: справка о произведенных выплатах/о доходах и суммах налога физического лица (2-НДФЛ);

— количество экземпляров справки (например, 2 экземпляра);

— полный почтовый адрес с указанием индекса (при необходимости отправки почтовым отправлением).

4. Через сколько дней я получу справку?

При запросе справки одним из указанных способов справка будет подготовлена в течение трех рабочих дней и направлена удобным способом (почтой или в личный кабинет).

5. Сколько справок мне дадут, если в течение года я получал разные пособия от ФСС или несколько раз ходил на больничный?

Сведения о доходах по всем страховым случаям, случившимся в период работы у одного работодателя, будут представлены в одной справке.

6. Почему нельзя прислать готовую справку на электронную почту?

Сведения, содержащиеся в справках, носят конфиденциальный характер, поэтому направление их по незащищенным каналам связи, к которым относится электронная почта, невозможно.

АКЦИЯ ПРОДЛЕНА

Читайте также: