Несколько источников дохода в 3 ндфл

Обновлено: 16.05.2024

Как заполнить инвестиционный вычет в 3-НДФЛ? Этот вопрос интересует граждан, занимающихся инвестиционной деятельностью. Разберем в статье существующие виды вычетов и покажем на примере, как заполнить декларацию при применении инвествычета.

Что такое инвестиционный вычет

Вычет по НДФЛ предполагает возможность уменьшить налог. Глава 23 НК РФ предусматривает 5 разновидностей вычетов по налогу на доходы физических лиц. Возможность их применения зависит от различных факторов.

Например, стандартный социальный вычет могут получить все, а имущественный — те граждане, которые покупают или продают имущество.

Инвестиционный вычет применяется при получении дохода по операциям с ценными бумагами либо от доходов на индивидуальном инвестиционном счете (далее — ИИС) и по операциям на нем.

Инвествычет можно разделить на три категории:

Далее расскажем, что необходимо знать при применении того или иного вида инвествычета.

Вычет для продавцов долгосрочных ценных бумаг, обращающихся на ОРЦБ, в размере положительного финансового результата

Эта категория вычета предполагает, что:

- Учитывается доход от продажи следующих видов ценных бумаг:

- ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;

- инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании.

- Существует предельный размер вычета в налоговом периоде в размере суммы не более 3 000 000 руб., умноженной на количество лет владения.

- Документы находились в собственности не менее трех лет.

- Ценные бумаги не размещались на ИИС.

- Вычет можно получить как посредством представления налоговой декларации, так и при исчислении и удержании налога налоговым агентом.

Вычет на сумму денежных средств, внесенных на индивидуальный инвестиционный счет

- Размер вычета равен сумме внесенных в налоговом периоде денежных средств на ИИС, но не более 400 000 руб.

- Вычет предоставляется только при представлении налоговой декларации, заполненной на основании подтверждающих документов о внесении денежных средств на ИИС.

- Индивидуальный инвестиционный счет должен быть единственным.

Вычет на сумму положительного финансового результата, полученного по операциям, учитываемым на ИИС

Этот вид вычета обладает следующей спецификой:

- Предоставляется по окончании договора на ведение ИИС, если период владения счетом составил не менее трех лет.

- Применение вычета возможно, только если за весь период ведения счета не был использован вычет на сумму денежных средств, внесенных на ИИС.

- Вычет можно получить как посредством представления налоговой декларации, так и при исчислении и удержании налога налоговым агентом.

Налоговый агент вправе применить такой вычет относительно налогоплательщика, только если физическое лицо представит справку из налогового органа о том, что в указанный срок ИИС был открыт в единственном числе, а также о том, что вычет на сумму внесенных на инвестиционный счет денежных средств не использован.

Как оформить инвестиционную декларацию

Итак, чтобы применить инвестиционный вычет, физлицу необходимо представить в ИФНС налоговую декларацию. За исключением случаев, когда по его поручению вычет применяет налоговый агент.

С 2021 года утрачивает силу декларация, применявшаяся с 2018 года. Новый бланк декларации утвержден приказом ФНС России от 28.08.2020 № ЕД-7-11/615@.

В соответствии со ст. 229 НК РФ декларацию за 2020 год необходимо представить не позднее 30 апреля 2021 года.

Нюансы оформления 3-НДФЛ:

- Не допускаются исправления.

- Все стоимостные показатели указываются в рублях и копейках, а сам налог — в рублях с учетом арифметического округления.

- Доходы или расходы в иностранной валюте должны быть отражены в рублях по курсу ЦБ РФ на дату фактического получения данных доходов или расходов.

- Бланк должен содержать сквозную нумерацию заполненных страниц.

Особенности представления декларации 3-НДФЛ:

- Может быть сдана как на бумажном носителе, так и в электронном виде.

- Реализована возможность подачи декларации через личный кабинет на сайте ФНС, а также через МФЦ (если регион предоставляет такую услугу).

- Заполненный бланк необходимо представить в налоговый орган по месту учета (жительства).

Как отразить в 3-НДФЛ инвестиционный вычет

Действующий бланк декларации был утвержден в 2018 году. Он состоит из двух разделов и пяти приложений. Также существуют дополнительные листы: расчет к приложению 1 и расчет к приложению 5.

При подаче декларации с использованием инвествычета заполняют:

- титульный лист — обязательно в любом случае;

- раздел 1 — отображает итоговые данные формы (заполняется в последнюю очередь);

- раздел 2 — непосредственно расчет налоговой базы и налога;

- приложение 1 — раскрывает полученные доходы налогоплательщика;

- приложение 5 — в нем указывается инвестиционный вычет.

Рассмотрим на примере, как отразить вычет по ИИС в 3-НДФЛ.

- 240 000 — 50 000 = 190 000 руб. — налоговая база с учетом инвествычета;

- 190 000 × 13% = 24 700 руб. — исчисленный налог с учетом инвествычета;

- 24 700 — 31 200 = −6500 руб. — сумма, подлежащая возврату налогоплательщику.

Расскажем, как будет заполнена в таком случае 3-НДФЛ.

Титульный лист

Первый лист декларации является информационным, как и во всех налоговых документах.

В нем заполняются:

- Данные декларации — налоговый период, номер корректировки, отчетный год, код налогового органа, в который она будет представлена.

- Сведения о налогоплательщике — код страны, код категории налогоплательщика, Ф.И.О., дата и место рождения, паспортный данные, код статуса налогоплательщика, телефон.

- Подпись и дата.

Все это стандартные данные. Отметим лишь, что код категории налогоплательщика определяет его статус (ИП, адвокат, физлицо и пр.). В нашем случае следует проставить код 760 (обычный гражданин).

Раздел 1

Данный раздел отображает сумму налога, которая по итогам года в соответствии с поданными данными подлежит уплате в бюджет либо возвращается налогоплательщику.

Так как с полученного дохода на работе налог был уплачен в полном размере, то, подавая форму с инвестиционным вычетом, Туров С. А. будет указывать налог к возврату.

В разделе заполняются следующие поля:

- 010 — код операции с налогом;

- 020 — КБК НДФЛ;

- 030 — ОКТМО;

- 050 — сумма налога, подлежащая возврату из бюджета.

Следует иметь в виду, что код операции с бюджетом подразумевает три варианта:

- уплату налога (код 1),

- возврат (код 2),

- отсутствие как уплаты, так и возврата (код 3).

.jpg)

В рассматриваемом примере проставлен код 2, соответствующий возврату.

Раздел 2

Второй раздел раскрывает расчет налоговой базы и суммы налога.

Поясним, какие поля будут заполнены в нашем примере:

Во все остальные поля вносятся нули.

Приложение 1

Здесь необходимо внести данные о полученных доходах. Раздел предполагает возможность отображения прибыли из нескольких источников.

Информация, подлежащая указанию:

- налоговая ставка (поле 010) и код вида дохода (поле 020);

- данные об источнике получения дохода (поля 030-060) — ИНН, КПП, ОКТМО, наименование);

- суммы дохода (поле 070) и налога удержанного (поле 080).

Приложение 5

Этот раздел содержит расчет стандартных, социальных и инвестиционных вычетов.

Нас интересует пункт 5, в нем есть два подпункта:

- Сумма инвествычета в соответствии с подп. 2 п. 1 ст. 219.1 НК РФ за налоговый период, за который отчитывается налогоплательщик (поле 210).

- Сумма предоставленного аналогичного вычета за предшествующие периоды (поле 220).

Так как Туров С. А. использовал индивидуальный инвестиционный счет лишь в 2020 году, мы проставляем сумму денежных средств, внесенных на ИИС, в поле 210.

Готовую декларацию следует подписать и представить в налоговый орган по месту регистрации.

Существует три вида инвестиционных вычетов. Чтобы ими воспользоваться, налогоплательщику или налоговому агенту необходимо подать декларацию по форме 3-НДФЛ. В статье мы рассмотрели особенности всех видов инвествычетов и привели пример заполнения 3-НДФЛ.

АКЦИЯ ПРОДЛЕНА

Для получения налогового вычета физическим лицам необходимо заполнить декларацию . Однако претенденты на налоговую скидку часто не знают, что такое источник выплат в 3-НДФЛ, как правильно указать его реквизиты, а также каким образом оформлять другие ячейки листа А. Поскольку главным критерием для начисления вычета является отчет налогоплательщика о его прибыли, данная статья будет посвящена странице налоговой декларации, связанной с доходами заявителя.

- Программу для того, чтобы заполнить 3-НДФЛ, можно скачать, перейдя сюда.

- Пустой бланк 3-НДФЛ за 2017 год размещен тут.

- Образец налоговой декларации скачивайте по этой ссылке.

Источник выплат

Как известно, вычет может быть предоставлен только тем физическим лицам, которые имеют официальный заработок и отдают с него необходимые налоговые сборы, поскольку его начисление подразумевает возврат переплаченного НДФЛ. В связи с этим лист бланка декларации (лист А либо лист Б), который посвящен информации о доходах налогоплательщика, является обязательным для заполнения.

Следует отметить, что те физические лица, чьи источники прибыли находятся в России, должны вносить данные в лист с буквенным обозначением “ А ” , в противном случае — в лист, о тмеченный буквой “ Б ”.

Что это такое

Любое физическое или юридическое лицо, фирма, предприятие или другая организация, выплачивающая налогоплательщику доход, является источником его выплат. У одного и того же физического лица может быть несколько источников подобного рода. Однако один из них будет считаться основным — тот, который дает наибольший размер прибыли.

В форме 3-НДФЛ претендент на сокращение налогооблагаемой базы должен отобразить абсолютно все свои источники прибыли вместе с необходимыми реквизитами, для каждого из которых отведено отдельное место на листе А. Изначально данная страница разделена на три части, однако если физическому лицу нужно написать данные о большем количестве источников дохода, то все последующие источники следует перенести на новый лист.

Реквизиты

Для того чтобы лист формы 3-НДФЛ, посвященный доходам претендента на возмещение подоходного налога, считался полностью оформленным, в нем нужно обязательно прописать следующие реквизиты всех источников выплат :

- Идентификационный номер. Каждо му физическому либо юридическому лицу, являющемуся налогоплательщиком, присваивается специальный числовой код, как правило, состоящий из десяти либо двенадцати символов (две первые цифры данной комбинации — это код региона). В листе А идентификационный номер организации, приносящей доход заявителю, нужно указывать в поле 030.

- Наименование. Также претенденту на налоговую компенсацию в документе потребуется отметить название источника прибыли, фигурирующее во всех остальных деловых бумагах. Иначе говоря, это наименование предприятия. Однако если источником дохода служит не фирма, а физическое лицо, то в соответствующем поле формы 3-НДФЛ (060) следует указывать его фамилию, имя и отчество.

КПП. Данное сокращение расшифровывается следующим образом :“ К ”- код, “ П ” — причины , “ П ” — постановки на учет налогоплательщика, в роли которого в данном случае выступает организация. Этот код вносится в ячейки листа А под номером 040 и является неким дополнением к идентификационному номеру. Как правило, предприятие стоит на учете одновременно в нескольких налоговых инспекциях, и поэтому ему присваивается еще один код (КПП).

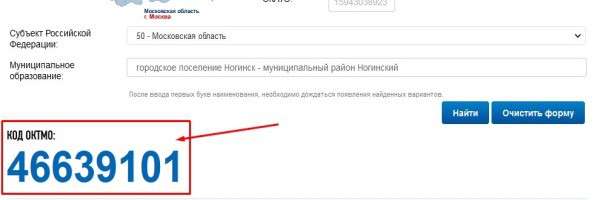

ОКТМО. Для увеличения скорости обработки сведений статистического характера был введен код по ОКТМО (“ О бщероссийскому к лассификатору т ерриторий м униципальных о бразований ” ). То есть налоговый инспектор с помощью данного кода сможет найти указанную в листе декларации фирму достаточно быстро. Вписывать цифровой шифр по ОКТМО нужно в поле под номером 050, а узнать его можно либо с помощь ю специально предназначенного справочника, либо на сайте, вмещающем в себя базу кодов подобного характера.

Наименование

Как уже говорилось, наименование источника выплаты — это один из обязательных и самых важных параметров, который должен присутствовать в листе А. В связи с этим предлагаем разобраться с тем, согласно каким правилам нужно указывать наименование:

Правила внесения. Если физическое лицо заполняет бланк 3-НДФЛ самостоятельно, а не в программном обеспечении, то ему следует учитывать тот факт, что все буквы должны быть русскими, печатными и большими. Как правило, помимо самого наименования нужно к нему написать еще определенную приставку, обозначающую статус предприятия ( например, ООО — общество с ограниченной ответственностью). После указания данной приставки необходимо сделать отступ и затем в кавычках прописывать уже само наименование источника прибыли.

Что еще нужно внести в лист А

Должное внимание стоит уделить так называемой “ шапке ” страницы, предназначенной для сведений о доходах физического лица. Вверху должен быть проставлен не только ее порядковый номер среди общего числа листов формы 3-НДФЛ, но и идентификационный код претендента на налоговую компенсацию, а также его Ф.И.О.

Помимо этого, в поле с числовым обозначением 010 нужно вписать точный размер налоговой ставки. Так как процедура уменьшения налогооблагаемой базы — это возмещение ранее уплаченного НДФЛ, который выплачивался заявителем в размере 13% от его прибыли, в этой ячейке проставляется цифра тринадцать.

В поле 020 нужно написать код типа дохода, который зависит от ситуации. Например, если это доход, который налогоплательщик получил в результате продажи имущественного объекта, то используется код 01, если это прибыль, поступающая физическому лицу на основе трудового соглашения, — 06 (если был снят подоходный налог) или 07 (если не был).

Также претендент на налоговую компенсацию обязан отобразить сведения, касающиеся размера налогооблагаемой базы ( причем не только суммы, облагающейся налогами, но и суммы, которая не подлежит снятию НДФЛ ).

Внимание! Заявителям на вычет, которые не знают или сомневаются в некоторых данных, рекомендуем проконсультироваться по вопросам, вызвавшим затруднение, с налоговым инспектором.

При получении доходов физическое лицо обязано отдать в налоговые органы особый документ – декларацию 3-НДФЛ. При подаче бланков требуется заполнить все нужные поля. Одной из главных строк при заполнении документа выступает источник выплат.

Регулирование на законодательном уровне

Налоговый кодекс предусматривает установку размера налоговой ставки при учете поступлений. Поэтому точное заполнение документов обеспечит расчет верной ставки. Приказ ФНС от № ММВ-7-11/671 регламентирует особый вид бланка 3-НДФЛ. В 2016 году были изменены правила заполнения согласно Приказу ФНС № ММВ-7-11/552.

Отметка об источнике выплат служит основой для подсчета обязательств или размера вычета. Важны его характеристики и правовой статус.

Особенности заполнения декларации, если источник поступлений резидент РФ

Произвольное заполнение документов 3-НДФЛ не допускается вследствие того, что она они представляют собой бланки с регламентированной формой. Исходная информация об источнике выплат состоит из:

- Идентификационный номер налогоплательщика субъекта (ИНН);

- КПП юридического лица (если источником выплат оказывается физическое лицо или предприниматель, то данное поле не заполняется);

- Территориальный код ОКТМО;

- Наименование источника выплат.

Графа наименование источника выплат в декларации 3-НДФЛ – что это? Фактически, при поступлении средств от физического лица, требуется указывать полное имя человека (ФИО). В процессе, когда источником выступает юридическое лицо, следует прописать его название. Причем следует писать определенную приставку при обозначении организационного статуса. Между приставкой и названием предприятия ставится пробел. Название предприятия прописывается с кавычками.

Чтобы достоверно указать информацию о юридическом лице или предпринимателе, можно запросить справку 2-НДФЛ. Она отражает исчерпывающие сведения об организации или предпринимателе. ИНН юрлица указывается в графе, где стоит комбинация 030.

Графы заполняются полностью, если известны все данные об источнике выплат. Недоступность какой-либо информации предполагает, что поля можно не заполнять. Обычно все заполненные поля получаются тогда, когда ресурсом доходов является юридическое лицо.

Понятие источника выплат

3-НДФЛ декларация подается при получении дохода или при обращении с целью перечисления социального вычета. Здесь в обязательном порядке следует указывать источник дохода. Гражданин должен правильно указать все имеющиеся данные. При заполнении человеком документов встает вопрос при указании графы — наименование источника выплат в 3-НДФЛ – что писать?

Источник выплат – это субъект, который выплатил гражданину доход. Субъектом может выступать:

- физическое лицо;

- предприниматель;

- организация.

Таким образом, сдача 3-НДФЛ предусмотрена для физических лиц, которые должны отчитаться за определенный налоговый период. Их можно разделить на группы:

- индивидуальные предприниматели и лица, ведущие частную практику (адвокаты, нотариусы и др.);

- физические лица, являющиеся резидентами Российской Федерации и получившие доход не на территории страны;

- физические лица, доход которых получен от оказания разного рода услуг при условии заключения гражданско-правового вида;

- физические лица, желающие использовать свое право на предоставление налогового вычета.

Существуют определенные принципы внесения наименования в декларационный бланк:

- документация предусматривает разделение для источников выплат разной юрисдикции (отечественные или иностранные);

- при наличии множества источников в отчетном календарном периоде необходимо заполнять информацию о каждом;

- в случае подачи нулевого бланка, предполагающего отсутствие поступлений, эта графа не подлежит заполнению.

Будьте внимательны! Правильное написание этого поля обеспечивает быстрое принятие декларации.

Что еще нужно внести в лист А

Должное внимание стоит уделить так называемой “шапке” страницы, предназначенной для сведений о доходах физического лица. Вверху должен быть проставлен не только ее порядковый номер среди общего числа листов формы 3-НДФЛ, но и идентификационный код претендента на налоговую компенсацию, а также его Ф.И.О.

Помимо этого, в поле с числовым обозначением 010 нужно вписать точный размер налоговой ставки. Так как процедура уменьшения налогооблагаемой базы — это возмещение ранее уплаченного НДФЛ, который выплачивался заявителем в размере 13% от его прибыли, в этой ячейке проставляется цифра тринадцать.

В поле 020 нужно написать код типа дохода, который зависит от ситуации. Например, если это доход, который налогоплательщик получил в результате продажи имущественного объекта, то используется код 01, если это прибыль, поступающая физическому лицу на основе трудового соглашения, — 06 (если был снят подоходный налог) или 07 (если не был).

Также претендент на налоговую компенсацию обязан отобразить сведения, касающиеся размера налогооблагаемой базы (причем не только суммы, облагающейся налогами, но и суммы, которая не подлежит снятию НДФЛ).

Внимание! Заявителям на вычет, которые не знают или сомневаются в некоторых данных, рекомендуем проконсультироваться по вопросам, вызвавшим затруднение, с налоговым инспектором.

Что указать в отчетности

Независимо от того, где находится источник дохода – в России или за ее пределами, в заполняемом документе должны присутствовать следующие позиции:

- ИНН источника выплат;

- КПП (код причины постановки на учет), если речь идет о компании;

- код ОКТМО (Общероссийский классификатор территорий муниципальных образований);

- наименование источника выплаты в 3-НДФЛ. Если это компания, то необходимо указать ее полное название. Если же это был коммерсант или физическое лицо, то должны быть отмечены его Ф.И.О.

Бывают такие ситуации, когда некоторые из этих пунктов не могут быть отражены в итоговом документе по объективным причинам. Например, если вы сдаете какую-то недвижимость в аренду, то такая вещь, как КПП в этом случае просто отсутствует.

Вот несколько примеров, каким может быть наименование источника в 3-НДФЛ за 2016 год:

Доходы на предприятии

Что тут заполняется

В этом видео представлена пошаговая инструкция, как заполнять доходы по предприятию из справки 2-НДФЛ.

В этом разделе нам необходимо будет указать все доходы, которые нами были получены за отчетный период. В первую очередь, они берутся, конечно, из справки 2-НДФЛ.

Также здесь заносятся и другие источники доходов. Например, если вы продаёте какое-либо имущество: квартиру, гараж, машину. Поэтому когда вы отчитываетесь в налоговую инспекцию, здесь нужно указать все ваши источники доходов в прошедшем календарном году.

Обращаю внимание, что вверху есть 4 подвкладки с разноцветными цифрами.

По-умолчанию, активна первая: 13%. Это как раз все данные, которые предоставляет бухгалтерия вашего предприятия. Можно выбрать вкладку 9%, если у вас есть источники доходов, которые облагаются по этой ставке, а также по ставке 35%.

Если вы получаете дивиденды, то они заносятся в 4-ой вкладке, несмотря на то, что процент подоходного налога на них сейчас установлен такой, как и на обычные доходы: 13%. Но это исключительный случай. А мы рассмотрим самый распространённый вариант.

Указываем все источники дохода

И первым делом мы заносим источники выплат. То есть, название того предприятия, где мы получаем наш доход. Для этого мы нажимаем на плюс и вносим название источника выплаты. Указываем ИНН, КПП и код ОКТМО.

Если у вас начисляются стандартные вычеты, то есть вычеты на детей, то в этом случае здесь нужно будет поставить галочку.

Это будет означать, что расчёт стандартных вычетов нужно вести по этому источнику. Подробнее о заполнении детских вычетах мы поговорим в отдельной статье.

В том случае, если вы работали на нескольких предприятиях, у вас, например, есть две справки 2 НДФЛ, тогда мы можем добавить данные ещё по одной. Если вы продавали какое-либо имущество, в этом случае эта информация заносится здесь же. Для этого достаточно указать наименование источника выплаты.

К примеру, если была продажа квартиры. Если же вы продали несколько квартир, то здесь нужно указать адреса этих объектов недвижимости. Иногда рекомендуется в наименовании источника выплаты указывать фамилию физического лица, купившего у вас жилье. Но не всегда понятно, чью фамилию нужно писать, если в договоре купли-продажи фигурирует несколько покупателей.

Но здесь также идёт приписка о том, что при продаже физическому лицу, он не нужен. Нажимаем кнопку Пропустить. Вот у нас в списке появляется Другой источник дохода.

Что еще нужно внести в лист А

Должное внимание стоит уделить так называемой “шапке” страницы, предназначенной для сведений о доходах физического лица. Вверху должен быть проставлен не только ее порядковый номер среди общего числа листов формы 3-НДФЛ, но и идентификационный код претендента на налоговую компенсацию, а также его Ф.И.О.

Помимо этого, в поле с числовым обозначением 010 нужно вписать точный размер налоговой ставки. Так как процедура уменьшения налогооблагаемой базы — это возмещение ранее уплаченного НДФЛ, который выплачивался заявителем в размере 13% от его прибыли, в этой ячейке проставляется цифра тринадцать.

В поле 020 нужно написать код типа дохода, который зависит от ситуации. Например, если это доход, который налогоплательщик получил в результате продажи имущественного объекта, то используется код 01, если это прибыль, поступающая физическому лицу на основе трудового соглашения, — 06 (если был снят подоходный налог) или 07 (если не был).

Также претендент на налоговую компенсацию обязан отобразить сведения, касающиеся размера налогооблагаемой базы (причем не только суммы, облагающейся налогами, но и суммы, которая не подлежит снятию НДФЛ).

Внимание! Заявителям на вычет, которые не знают или сомневаются в некоторых данных, рекомендуем проконсультироваться по вопросам, вызвавшим затруднение, с налоговым инспектором.

Кол-во блоков: 9 | Общее кол-во символов: 12247

Количество использованных доноров: 4

Информация по каждому донору:

При получении доходов физическое лицо обязано отдать в налоговые органы особый документ – декларацию 3-НДФЛ. При подаче бланков требуется заполнить все нужные поля. Одной из главных строк при заполнении документа выступает источник выплат.

Регулирование на законодательном уровне

Налоговый кодекс предусматривает установку размера налоговой ставки при учете поступлений. Поэтому точное заполнение документов обеспечит расчет верной ставки. Приказ ФНС от № ММВ-7-11/671 регламентирует особый вид бланка 3-НДФЛ. В 2016 году были изменены правила заполнения согласно Приказу ФНС № ММВ-7-11/552.

Отметка об источнике выплат служит основой для подсчета обязательств или размера вычета. Важны его характеристики и правовой статус.

Особенности заполнения декларации, если источник поступлений резидент РФ

Произвольное заполнение документов 3-НДФЛ не допускается вследствие того, что она они представляют собой бланки с регламентированной формой. Исходная информация об источнике выплат состоит из:

- Идентификационный номер налогоплательщика субъекта (ИНН);

- КПП юридического лица (если источником выплат оказывается физическое лицо или предприниматель, то данное поле не заполняется);

- Территориальный код ОКТМО;

- Наименование источника выплат.

Графа наименование источника выплат в декларации 3-НДФЛ – что это? Фактически, при поступлении средств от физического лица, требуется указывать полное имя человека (ФИО). В процессе, когда источником выступает юридическое лицо, следует прописать его название. Причем следует писать определенную приставку при обозначении организационного статуса. Между приставкой и названием предприятия ставится пробел. Название предприятия прописывается с кавычками.

Чтобы достоверно указать информацию о юридическом лице или предпринимателе, можно запросить справку 2-НДФЛ. Она отражает исчерпывающие сведения об организации или предпринимателе. ИНН юрлица указывается в графе, где стоит комбинация 030.

Графы заполняются полностью, если известны все данные об источнике выплат. Недоступность какой-либо информации предполагает, что поля можно не заполнять. Обычно все заполненные поля получаются тогда, когда ресурсом доходов является юридическое лицо.

Понятие источника выплат

3-НДФЛ декларация подается при получении дохода или при обращении с целью перечисления социального вычета. Здесь в обязательном порядке следует указывать источник дохода. Гражданин должен правильно указать все имеющиеся данные. При заполнении человеком документов встает вопрос при указании графы — наименование источника выплат в 3-НДФЛ – что писать?

Источник выплат – это субъект, который выплатил гражданину доход. Субъектом может выступать:

- физическое лицо;

- предприниматель;

- организация.

Таким образом, сдача 3-НДФЛ предусмотрена для физических лиц, которые должны отчитаться за определенный налоговый период. Их можно разделить на группы:

- индивидуальные предприниматели и лица, ведущие частную практику (адвокаты, нотариусы и др.);

- физические лица, являющиеся резидентами Российской Федерации и получившие доход не на территории страны;

- физические лица, доход которых получен от оказания разного рода услуг при условии заключения гражданско-правового вида;

- физические лица, желающие использовать свое право на предоставление налогового вычета.

Существуют определенные принципы внесения наименования в декларационный бланк:

- документация предусматривает разделение для источников выплат разной юрисдикции (отечественные или иностранные);

- при наличии множества источников в отчетном календарном периоде необходимо заполнять информацию о каждом;

- в случае подачи нулевого бланка, предполагающего отсутствие поступлений, эта графа не подлежит заполнению.

Будьте внимательны! Правильное написание этого поля обеспечивает быстрое принятие декларации.

Что еще нужно внести в лист А

Должное внимание стоит уделить так называемой “шапке” страницы, предназначенной для сведений о доходах физического лица. Вверху должен быть проставлен не только ее порядковый номер среди общего числа листов формы 3-НДФЛ, но и идентификационный код претендента на налоговую компенсацию, а также его Ф.И.О.

Помимо этого, в поле с числовым обозначением 010 нужно вписать точный размер налоговой ставки. Так как процедура уменьшения налогооблагаемой базы — это возмещение ранее уплаченного НДФЛ, который выплачивался заявителем в размере 13% от его прибыли, в этой ячейке проставляется цифра тринадцать.

В поле 020 нужно написать код типа дохода, который зависит от ситуации. Например, если это доход, который налогоплательщик получил в результате продажи имущественного объекта, то используется код 01, если это прибыль, поступающая физическому лицу на основе трудового соглашения, — 06 (если был снят подоходный налог) или 07 (если не был).

Также претендент на налоговую компенсацию обязан отобразить сведения, касающиеся размера налогооблагаемой базы (причем не только суммы, облагающейся налогами, но и суммы, которая не подлежит снятию НДФЛ).

Внимание! Заявителям на вычет, которые не знают или сомневаются в некоторых данных, рекомендуем проконсультироваться по вопросам, вызвавшим затруднение, с налоговым инспектором.

Что указать в отчетности

Независимо от того, где находится источник дохода – в России или за ее пределами, в заполняемом документе должны присутствовать следующие позиции:

- ИНН источника выплат;

- КПП (код причины постановки на учет), если речь идет о компании;

- код ОКТМО (Общероссийский классификатор территорий муниципальных образований);

- наименование источника выплаты в 3-НДФЛ. Если это компания, то необходимо указать ее полное название. Если же это был коммерсант или физическое лицо, то должны быть отмечены его Ф.И.О.

Бывают такие ситуации, когда некоторые из этих пунктов не могут быть отражены в итоговом документе по объективным причинам. Например, если вы сдаете какую-то недвижимость в аренду, то такая вещь, как КПП в этом случае просто отсутствует.

Вот несколько примеров, каким может быть наименование источника в 3-НДФЛ за 2016 год:

Доходы на предприятии

Что тут заполняется

В этом видео представлена пошаговая инструкция, как заполнять доходы по предприятию из справки 2-НДФЛ.

В этом разделе нам необходимо будет указать все доходы, которые нами были получены за отчетный период. В первую очередь, они берутся, конечно, из справки 2-НДФЛ.

Также здесь заносятся и другие источники доходов. Например, если вы продаёте какое-либо имущество: квартиру, гараж, машину. Поэтому когда вы отчитываетесь в налоговую инспекцию, здесь нужно указать все ваши источники доходов в прошедшем календарном году.

Обращаю внимание, что вверху есть 4 подвкладки с разноцветными цифрами.

По-умолчанию, активна первая: 13%. Это как раз все данные, которые предоставляет бухгалтерия вашего предприятия. Можно выбрать вкладку 9%, если у вас есть источники доходов, которые облагаются по этой ставке, а также по ставке 35%.

Если вы получаете дивиденды, то они заносятся в 4-ой вкладке, несмотря на то, что процент подоходного налога на них сейчас установлен такой, как и на обычные доходы: 13%. Но это исключительный случай. А мы рассмотрим самый распространённый вариант.

Указываем все источники дохода

И первым делом мы заносим источники выплат. То есть, название того предприятия, где мы получаем наш доход. Для этого мы нажимаем на плюс и вносим название источника выплаты. Указываем ИНН, КПП и код ОКТМО.

Если у вас начисляются стандартные вычеты, то есть вычеты на детей, то в этом случае здесь нужно будет поставить галочку.

Это будет означать, что расчёт стандартных вычетов нужно вести по этому источнику. Подробнее о заполнении детских вычетах мы поговорим в отдельной статье.

В том случае, если вы работали на нескольких предприятиях, у вас, например, есть две справки 2 НДФЛ, тогда мы можем добавить данные ещё по одной. Если вы продавали какое-либо имущество, в этом случае эта информация заносится здесь же. Для этого достаточно указать наименование источника выплаты.

К примеру, если была продажа квартиры. Если же вы продали несколько квартир, то здесь нужно указать адреса этих объектов недвижимости. Иногда рекомендуется в наименовании источника выплаты указывать фамилию физического лица, купившего у вас жилье. Но не всегда понятно, чью фамилию нужно писать, если в договоре купли-продажи фигурирует несколько покупателей.

Но здесь также идёт приписка о том, что при продаже физическому лицу, он не нужен. Нажимаем кнопку Пропустить. Вот у нас в списке появляется Другой источник дохода.

Что еще нужно внести в лист А

Должное внимание стоит уделить так называемой “шапке” страницы, предназначенной для сведений о доходах физического лица. Вверху должен быть проставлен не только ее порядковый номер среди общего числа листов формы 3-НДФЛ, но и идентификационный код претендента на налоговую компенсацию, а также его Ф.И.О.

Помимо этого, в поле с числовым обозначением 010 нужно вписать точный размер налоговой ставки. Так как процедура уменьшения налогооблагаемой базы — это возмещение ранее уплаченного НДФЛ, который выплачивался заявителем в размере 13% от его прибыли, в этой ячейке проставляется цифра тринадцать.

В поле 020 нужно написать код типа дохода, который зависит от ситуации. Например, если это доход, который налогоплательщик получил в результате продажи имущественного объекта, то используется код 01, если это прибыль, поступающая физическому лицу на основе трудового соглашения, — 06 (если был снят подоходный налог) или 07 (если не был).

Также претендент на налоговую компенсацию обязан отобразить сведения, касающиеся размера налогооблагаемой базы (причем не только суммы, облагающейся налогами, но и суммы, которая не подлежит снятию НДФЛ).

Внимание! Заявителям на вычет, которые не знают или сомневаются в некоторых данных, рекомендуем проконсультироваться по вопросам, вызвавшим затруднение, с налоговым инспектором.

Кол-во блоков: 9 | Общее кол-во символов: 12247

Количество использованных доноров: 4

Информация по каждому донору:

Для получения налогового вычета физическим лицам необходимо заполнить декларацию. Однако претенденты на налоговую скидку часто не знают, что такое источник выплат в 3-НДФЛ, как правильно указать его реквизиты, а также каким образом оформлять другие ячейки листа А. Поскольку главным критерием для начисления вычета является отчет налогоплательщика о его прибыли, данная статья будет посвящена странице налоговой декларации, связанной с доходами заявителя.

- Программу для того, чтобы заполнить 3-НДФЛ, можно скачать, перейдя сюда.

- Пустой бланк 3-НДФЛ за 2017 год размещен тут.

- Образец налоговой декларации скачивайте по этой ссылке.

Источник выплат

Как известно, вычет может быть предоставлен только тем физическим лицам, которые имеют официальный заработок и отдают с него необходимые налоговые сборы, поскольку его начисление подразумевает возврат переплаченного НДФЛ. В связи с этим лист бланка декларации (лист А либо лист Б), который посвящен информации о доходах налогоплательщика, является обязательным для заполнения.

Следует отметить, что те физические лица, чьи источники прибыли находятся в России, должны вносить данные в лист с буквенным обозначением

“А”, в противном случае в лист, отмеченный буквой “Б”.

Что это такое

Любое физическое или юридическое лицо, фирма, предприятие или другая организация, выплачивающая налогоплательщику доход, является источником его выплат. У одного и того же физического лица может быть несколько источников подобного рода. Однако один из них будет считаться основным — тот, который дает наибольший размер прибыли.

В форме 3-НДФЛ претендент на сокращение налогооблагаемой базы должен отобразить абсолютно все свои источники прибыли вместе с необходимыми реквизитами, для каждого из которых отведено отдельное место на листе А. Изначально данная страница разделена на три части, однако если физическому лицу нужно написать данные о большем количестве источников дохода, то все последующие источники следует перенести на новый лист.

Реквизиты

Для того чтобы лист формы 3-НДФЛ, посвященный доходам претендента на возмещение подоходного налога, считался полностью оформленным, в нем нужно обязательно прописать следующие реквизиты всех источников выплат:

- Идентификационный номер. Каждому физическому либо юридическому лицу, являющемуся налогоплательщиком, присваивается специальный числовой код, как правило, состоящий из десяти либо двенадцати символов (две первые цифры данной комбинации — это код региона). В листе А идентификационный номер организации, приносящей доход заявителю, нужно указывать в поле 030.

- Наименование. Также претенденту на налоговую компенсацию в документе потребуется отметить название источника прибыли, фигурирующее во всех остальных деловых бумагах. Иначе говоря, это наименование предприятия. Однако если источником дохода служит не фирма, а физическое лицо, то в соответствующем поле формы 3-НДФЛ (060) следует указывать его фамилию, имя и отчество.

КПП. Данное сокращение расшифровывается следующим образом:“К”- код, “П” причины, “П” постановки на учет налогоплательщика, в роли которого в данном случае выступает организация. Этот код вносится в ячейки листа А под номером 040 и является неким дополнением к идентификационному номеру. Как правило, предприятие стоит на учете одновременно в нескольких налоговых инспекциях, и поэтому ему присваивается еще один код (КПП).

ОКТМО. Для увеличения скорости обработки сведений статистического характера был введен код по ОКТМО (“Общероссийскому классификатору территорий муниципальных образований”). То есть налоговый инспектор с помощью данного кода сможет найти указанную в листе декларации фирму достаточно быстро. Вписывать цифровой шифр по ОКТМО нужно в поле под номером 050, а узнать его можно либо с помощью специально предназначенного справочника, либо на сайте, вмещающем в себя базу кодов подобного характера.

Наименование

Как уже говорилось, наименование источника выплаты — это один из обязательных и самых важных параметров, который должен присутствовать в листе А. В связи с этим предлагаем разобраться с тем, согласно каким правилам нужно указывать наименование:

Правила внесения. Если физическое лицо заполняет бланк 3-НДФЛ самостоятельно, а не в программном обеспечении, то ему следует учитывать тот факт, что все буквы должны быть русскими, печатными и большими. Как правило, помимо самого наименования нужно к нему написать еще определенную приставку, обозначающую статус предприятия (например, ООО — общество с ограниченной ответственностью). После указания данной приставки необходимо сделать отступ и затем в кавычках прописывать уже само наименование источника прибыли.

Что еще нужно внести в лист А

Должное внимание стоит уделить так называемой “шапке” страницы, предназначенной для сведений о доходах физического лица. Вверху должен быть проставлен не только ее порядковый номер среди общего числа листов формы 3-НДФЛ, но и идентификационный код претендента на налоговую компенсацию, а также его Ф.И.О.

Помимо этого, в поле с числовым обозначением 010 нужно вписать точный размер налоговой ставки. Так как процедура уменьшения налогооблагаемой базы — это возмещение ранее уплаченного НДФЛ, который выплачивался заявителем в размере 13% от его прибыли, в этой ячейке проставляется цифра тринадцать.

В поле 020 нужно написать код типа дохода, который зависит от ситуации. Например, если это доход, который налогоплательщик получил в результате продажи имущественного объекта, то используется код 01, если это прибыль, поступающая физическому лицу на основе трудового соглашения, — 06 (если был снят подоходный налог) или 07 (если не был).

Также претендент на налоговую компенсацию обязан отобразить сведения, касающиеся размера налогооблагаемой базы (причем не только суммы, облагающейся налогами, но и суммы, которая не подлежит снятию НДФЛ).

Внимание! Заявителям на вычет, которые не знают или сомневаются в некоторых данных, рекомендуем проконсультироваться по вопросам, вызвавшим затруднение, с налоговым инспектором.

Читайте также: