Налоговый учет малого предприятия 2020

Обновлено: 02.07.2024

Вопрос клиента: Как в 1С:Бухгалтерия выполнить переход на ФСБУ 6/2020?

В связи с началом применения ФСБУ 6/2020 последствия изменения учетной политики отражаются по выбору организации:

ретроспективно - как если бы стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни (п. 48 ФСБУ 6/2020);

в упрощенном порядке. Для этого на конец года, предшествующего году, с которого применяется стандарт, достаточно единовременно скорректировать балансовую стоимость основных средств с отнесением разницы на нераспределенную прибыль (п. п. 49, 50 ФСБУ 6/2020).

Организация с упрощенным учетом может начать применять ФСБУ 6/2020 перспективно (п. 51 ФСБУ 6/2020), то есть:

только в отношении фактов хозяйственной жизни, имевших место после начала применения стандарта;

без корректировки сформированных ранее данных бухгалтерского учета;

без пересчета сравнительных показателей отчетности прошлых лет.

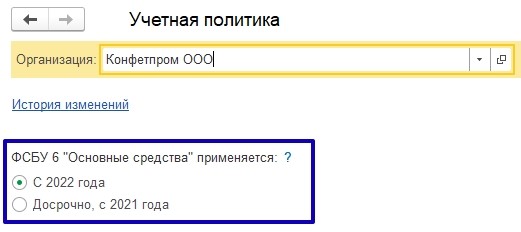

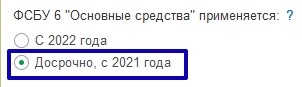

В 1С:Бухгалтерия 8 начиная с релиза 3.0.96 поддерживается упрощенный порядок перехода на ФСБУ 6, а также частично автоматизирован переход на применение нового стандарта. Причем новый стандарт может применяться в программе либо с 2022 года (обязательно), либо раньше, с 2021 года (по желанию организации).

В настройке учетной политики появилась возможность указать с какого года организация применяет нормы ФСБУ 6/2020:

Досрочно, с 2021 года;

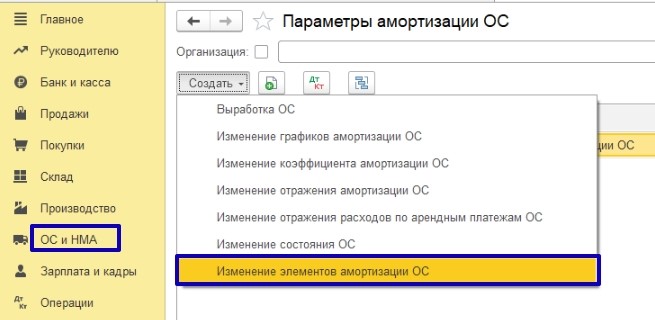

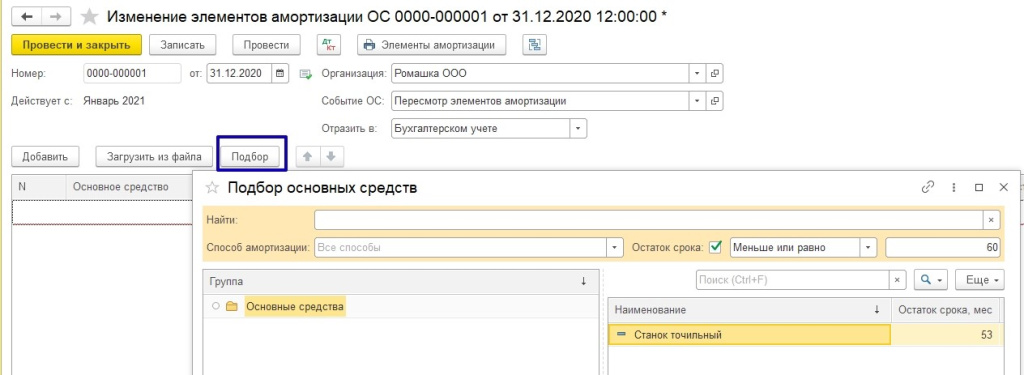

В связи с переходом в бухгалтерском учете на нормы ФСБУ 6/2020 компания может принять решение о проверке и пересмотре элементов амортизации объектов основных средств на соответствие условиям использования.

При заполнении документа можно воспользоваться функцией подбора. Подбирать основные средства можно по наименованию, по способу амортизации (в бухгалтерском учете), а также по остатку срока полезного использования (в бухгалтерском учете):

Способ начисления амортизации (исключение - переход с линейного способа на способ начисления амортизации пропорционально объему продукции (работ) в программе не поддерживается);

Оставшийся срок полезного использования или объем работ;

Согласно требованиям нового стандарта, элементы амортизации основных средств следует проверять на их соответствие условиям использования ОС в конце каждого года и при необходимости изменять. Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6/2020.

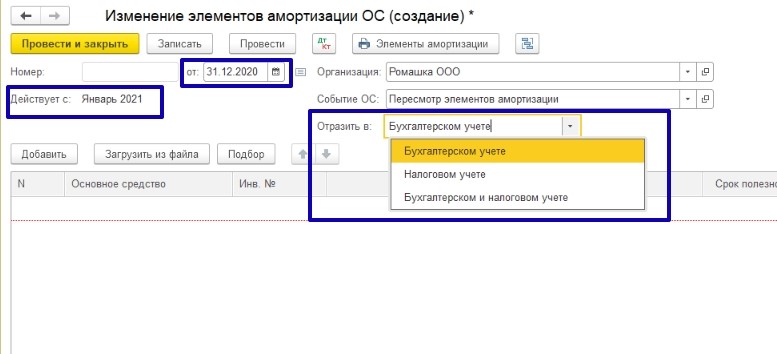

Операция перехода на ФСБУ 6 автоматически корректирует накопленную амортизацию с отнесением разницы на нераспределенную прибыль. Пересчет выполняется только по тем основным средствам, амортизация по которым начисляется линейным способом.

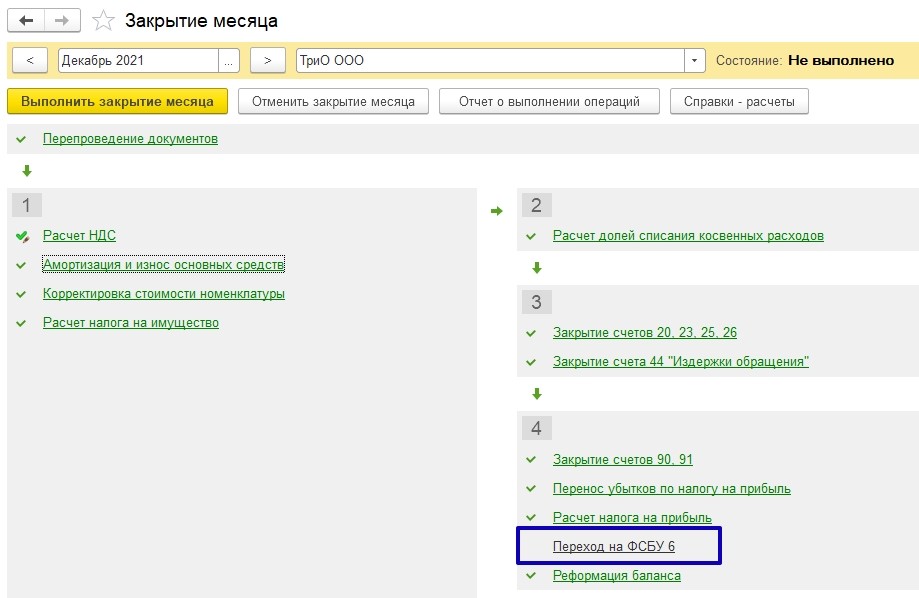

Для организаций, которые переходят на новый стандарт с 2022 года, эта регламентная операция будет в закрытии месяца в декабре 2021 г., кто перешел на новый стандарт с 2021 года, эта регламентная операция появилась в декабре 2020 года.

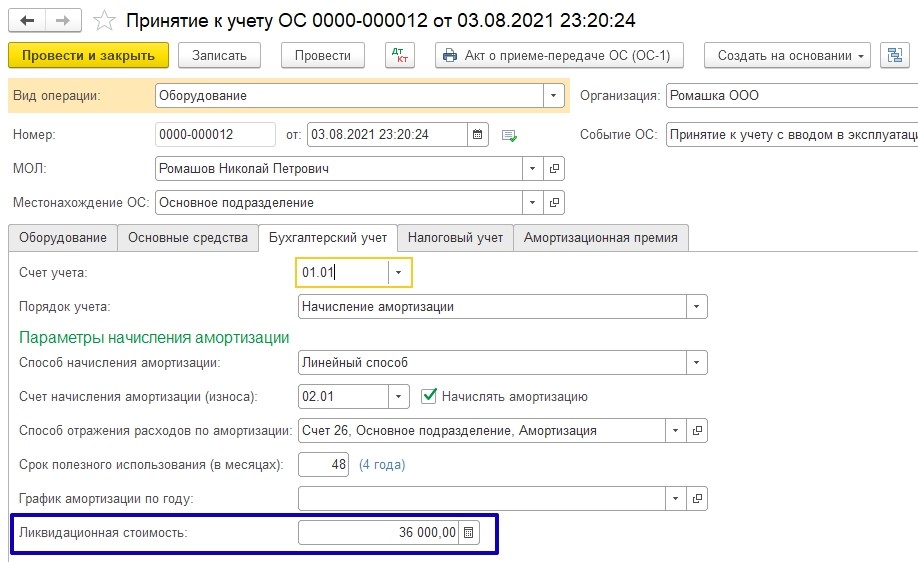

Пример № 1– Перспективный переход на ФСБУ 6/2020

С 2021 года переходит на применение ФСБУ 6/2020, последствия изменения учетной политики отображает перспективно.

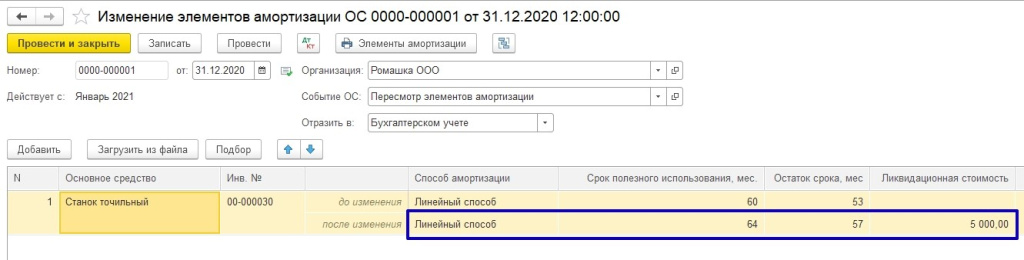

Элементы амортизации для станка не пересматриваются, ликвидационная стоимость равна нулю.

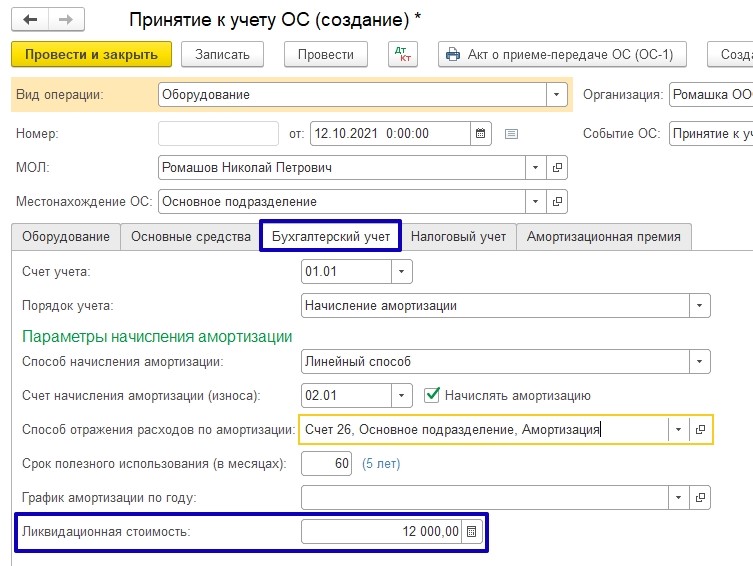

В августе организация приобретает новый объект ОС - Станок деревообрабатывающий стоимостью 180 000 руб. (в т.ч. НДС – 20%). Срок полезного использования в бухгалтерском и налоговом учете – 48 мес. Определена ликвидационная стоимость, которая составляет 36 000 руб.

В организации применяется линейный способ начисления амортизации как для бухгалтерского, так и для налогового учета.

В 2020 году амортизация рассчитывалась исходя из первоначальной стоимости и срока полезного использования (120 000 руб. / 60 мес. = 2 000 руб / мес):

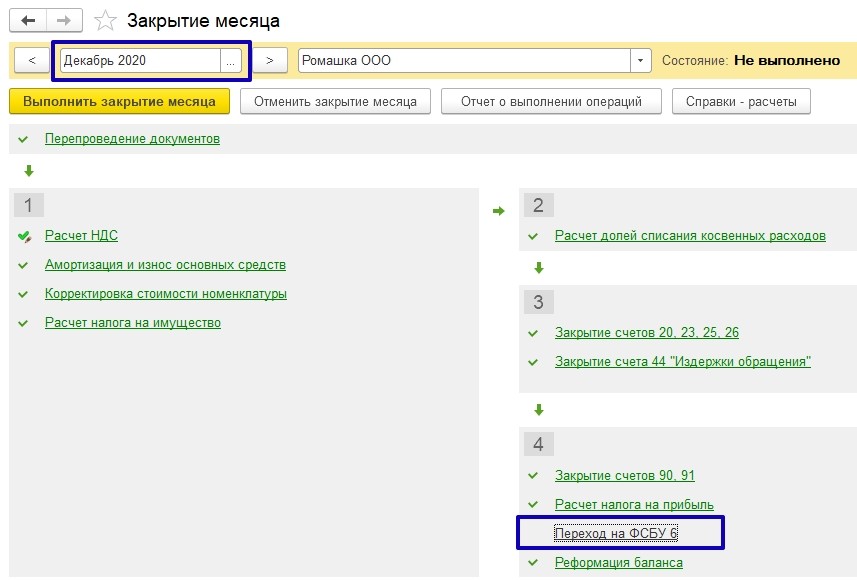

Выполнена настройка учетной политики по переходу на ФСБУ 6/2020 досрочно:

В закрытии месяца за декабрь 2020 года появилась регламентная операция Переход на ФСБУ 6:

Но даже если эта регламентная операция будет выполнена, балансовая стоимость точильного станка пересчитываться не будет, потому что элементы амортизации по этому ОС не меняются.

С 2021 года амортизация точильного станка будет рассчитываться по-новому – как отношение разности между балансовой и ликвидационной стоимостью объекта ОС к величине оставшегося срока его полезного использования. Таким образом, в январе 2021 года сумма амортизации станка составляет 2 000 руб. (Балансовая стоимость – Ликвидационная стоимость / Оставшийся срок полезного использования – (106 000 руб. – 0 руб. / 53 мес.):

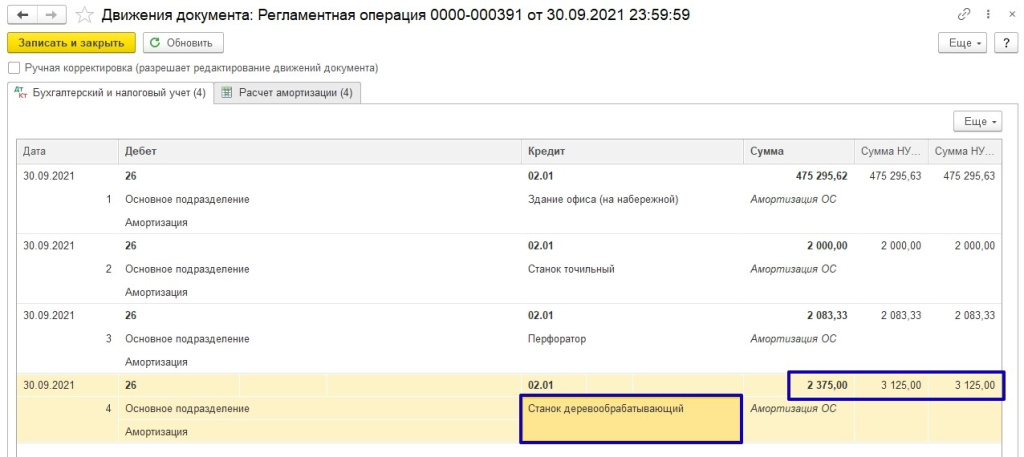

После выполнения регламентной операции по начислению амортизации сумма амортизации по бухгалтерскому учету отличается от суммы амортизации по налоговому учету:

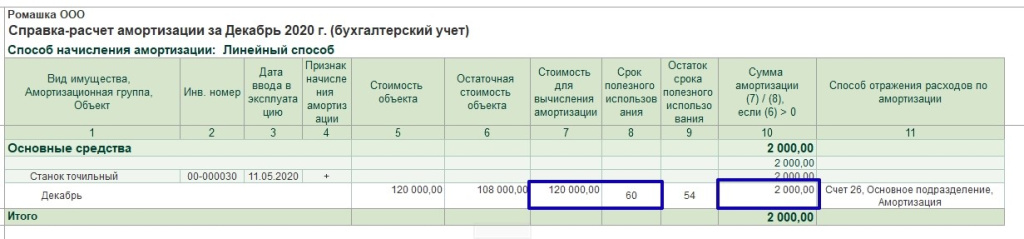

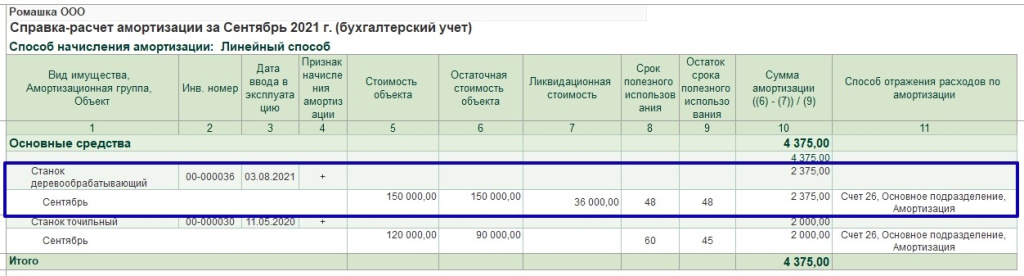

Детальный расчет амортизации в бухгалтерском учете приведен в Справке-расчете амортизации:

Остаточная стоимость (балансовая стоимость) - 150 000 руб. (графа 6);

Ликвидационная стоимость - 36 000 руб. (графа 7);

Оставшийся СПИ - 48 месяцев (графа 9);

Сумма амортизации - (150 000 руб. - 36 000 руб.) / 48 мес. = 2 375 руб. (графа 10).

В налоговом учете при линейном способе сумма ежемесячной амортизации определяется как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации - величина, обратная сроку полезного использования объекта ОС, выраженная в процентах (п. 2 ст. 259.1 НК РФ).

Ликвидационная стоимость при этом не учитывается, поэтому сумма амортизации деревообрабатывающего станка для целей налогообложения прибыли составляет 3 125 руб. (150 000 руб. / 48 мес.).

Далее рассмотрим, как в программе выполняется автоматический пересчет балансовой стоимости.

Пример № 2 – Упрощенный переход на ФСБУ 6/2020

Организация находится на основной системе налогообложения, является плательщиком НДС, переходит на ФСБУ 6 в упрощенном порядке с 2022 года.

Основные средства, которые числятся на балансе на конец 2021 года, превышают стоимостной лимит, установленный организацией с 2022 года.

Для всех объектов ОС применяется линейный способ начисления амортизации.

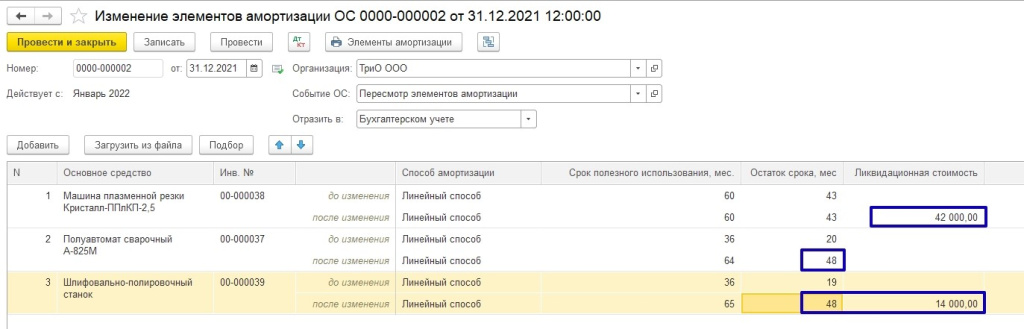

Перед переходом на новый стандарт необходимо проанализировать основные средства, для которых необходимо изменить элементы амортизации.

В документе указываются основные средства, для которых нужно изменить элементы амортизации:

Например, для машины плазменной резки добавлена ликвидационная стоимость 42 000 руб., у сварочного полуавтомата увеличен срок полезного использования до 48 мес., у шлифовально-полировочного станка появилась ликвидационная стоимость и пересмотрен СПИ.

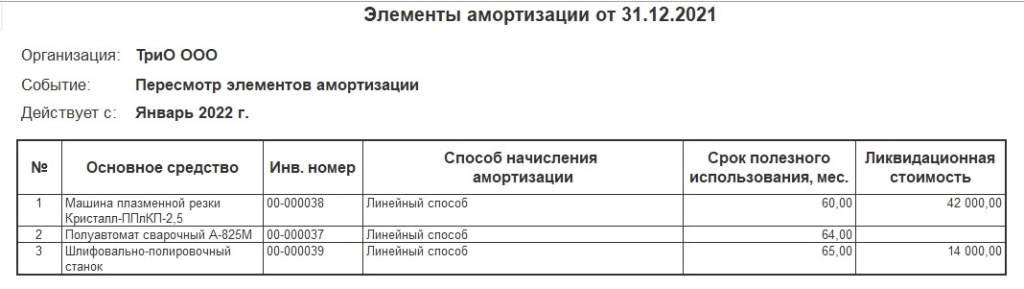

Из документа можно вывести печатную форму справки-расчёта, из которой будут видны все изменения:

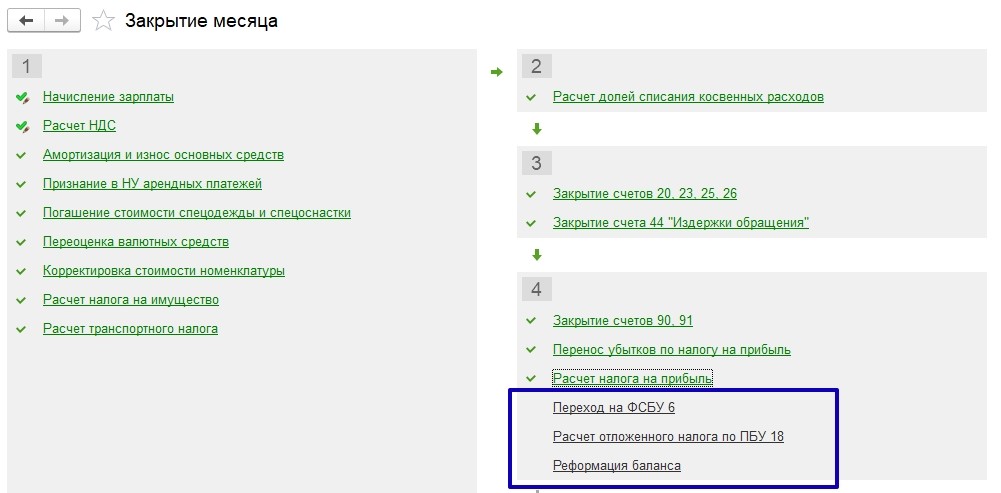

Для выполнения регламентной операции Переход на ФСБУ 6 рекомендуется сначала отменить регламентные операции, которые следуют за Переходом на ФСБУ 6 (Расчет отложенного налога по ПБУ/18, если организация применяет ПБУ 18/02, и Реформацию баланса):

Затем следует выполнить Переход на ФСБУ 6 и все следующие за ним операции - каждую операцию поочередно.

Упрощенный порядок перехода на ФСБУ 6/2020 заключается в единовременной корректировке балансовой стоимости ОС на начало отчетного периода с отнесением разницы на нераспределенную прибыль.

При этом балансовой стоимостью ОС считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения ФСБУ 6/2020 за вычетом накопленной амортизации.

А накопленная амортизация рассчитывается по правилам ФСБУ 6/2020 исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования.

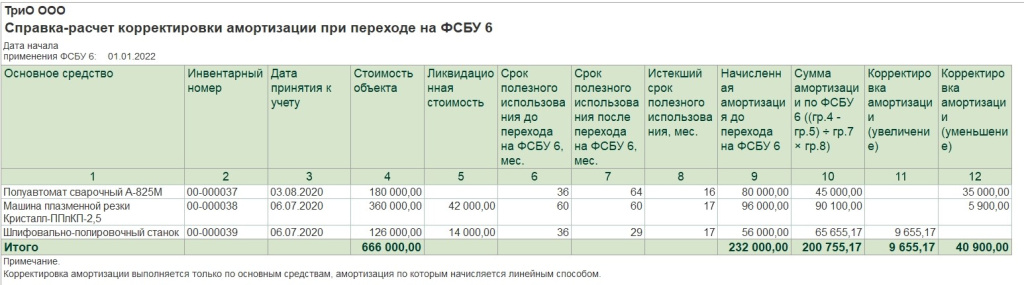

Детальный расчет сумм корректировок приведен в Справке-расчете корректировки амортизации при переходе на ФСБУ 6:

Первоначальная стоимость объекта - 126 000 руб. (графа 4);

Ликвидационная стоимость - 14 000 руб. (графа 5);

СПИ после перехода на ФСБУ 6/2020 - 29 мес. (графа 7);

Истекший СПИ - 17 месяцев (графа 8);

Сумма амортизации по ФСБУ 6/2020 – 65 655,17 руб. ((126 000 руб. - 14 000 руб.) / 29 мес. х 17 мес.) (графа 10);

Начисленная амортизация до перехода компании на ФСБУ 6/2020 - 56 000 руб. (графа 9);

Корректировка амортизации в сторону увеличения – 9 655,17 руб. (65 655,17 руб. - 56 000 руб.) (графа 11).

Аналогичным образом рассчитываются корректировки амортизации для других ОС, по которым менялись элементы амортизации перед переходом на ФСБУ 6/2020.

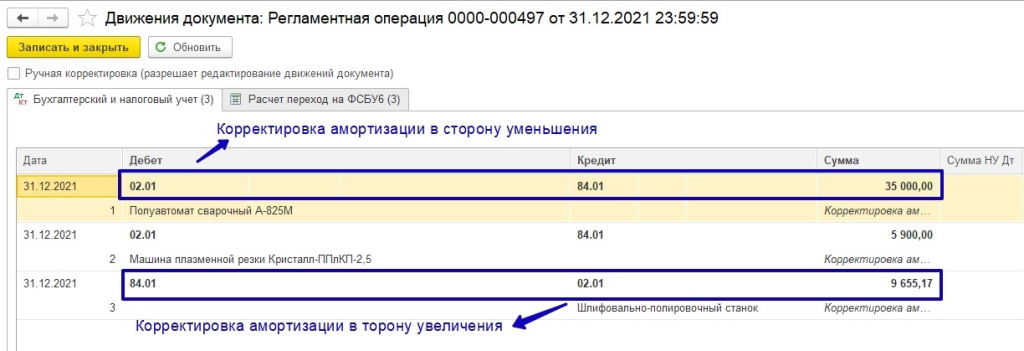

При проведении регламентной операции Переход на ФСБУ 6 формируются бухгалтерские проводки:

Начиная с января 2022 года амортизация ОС уже считается по правилам ФСБУ 6/2020 исходя из пересмотренных элементов амортизации.

В 2021 году в России произошли некоторые изменения в системе налогообложения. Представителям малого бизнеса в 2021 году необходимо знать, что существуют такие налоговые режимы:

В соответствии с выбранным режимом, определяется налоговая политика малого бизнеса. В каждой из представленных систем предусмотрен отдельный список статей расходов для налогоплательщика – на прибыль, на имущество, НДС и т.д.

Наша компания поможет вам быстро продать и купить бизнес в Казани.

Общая система налогообложения устанавливается автоматически при условии, что предприниматель не указал при регистрации предпочитаемый режим работы. Представители малого бизнеса не стремятся работать на этой системе налогообложения, так как у неспециалиста она вызывает много вопросов. Поэтому данный режим налогообложения требует привлечения бухгалтера.

Упрощенная система налогообложения считается наиболее востребованной среди представителей малого бизнеса. Она актуальна для компаний, в которых работает не больше 130 сотрудников. При этом доход компании не должен превышать 200 миллионов рублей.

УСН представлена в двух вариантах:

Размер ставки зависит от субъекта, в котором живет предприниматель.

Единый сельскохозяйственный налог актуален для представителей малого бизнеса, работающих в соответствующей сфере. Общепринятая ставка равна 6%. Однако регионы имеют право снижать ее даже до 0%.

Патентный режим актуален для компаний, в которых работает не больше 15 сотрудников. При этом ежегодный доход этих компаний не должен превышать 60 миллионов рублей. Такие ограничения не способствуют популярности этой системы уплаты налогов среди малого бизнеса.

Налог для самозанятых равен 4% при условии сотрудничества с физическим лицом и 6% – с юридическим.

Применение нескольких режимов

Взимание налогов для малого бизнеса в 2021 году может быть осуществлено и в том случае, если компания совмещает сразу несколько режимов налогообложения. Например, сегодня существует возможность совмещения патента с ОСНО и УСН. А вот между собой ОСНО и УСН совмещать категорически запрещено. Также нельзя совмещать с другими режимами налог для самозанятых.

Влияние коронавирусного кризиса на налогообложение для малого бизнеса

В связи с пандемией коронавируса в России были отменены налоговые проверки и введен мораторий на банкротство. К тому же были предусмотрены кредитные льготы для малого бизнеса. На период пандемии предприниматели могли оформить кредит всего под 2%. К тому же некоммерческие организации получили отсрочку по налогам для малого бизнеса во втором квартале 2020 года.

Сегодня также предусмотрены льготы по налогам для малого бизнеса, представляющего сферу IT-технологий. Если раньше IT-компании платили 20% налог на прибыль, то сегодня он снижен до вполне гуманных 3%.

Также стоит отметить, что до конца 2021 года были продлены налоговые каникулы. Однако такая поблажка доступна не всем. Чтобы воспользоваться налоговыми каникулами, нужно выполнить ряд условий:

- открыть бизнес после введения закона о налоговых каникулах;

- работать в сфере производства, бытовых услуг, науки, аренды жилья или социума.

К тому же доход от предпринимательской деятельности не должен превышать 70% от общего дохода.

Резюмируя, можно сказать, что в 2021 году представители малого бизнеса могут рассчитывать на некоторые меры государственной поддержки. При этом они все равно обязаны платить немалые налоги, вне зависимости от успешности своей деятельности. Специалисты БНК Инвест проводят консультации по открытию бизнеса.

Специалисты нашей Компании с 2015 года занимаются сопровождением сделок в сфере купли-продажи готового бизнеса в Казани. Наша цель — Безопасно, Надёжно и Качественно предоставлять услуги Продавцам и Покупателям готового бизнеса, тем самым создавая безопасную среду для выгодного инвестирования

В самом конце прошлого года Правительство внесло в Государственную Думу проект федерального закона, направленный на расширение возможностей использования упрощенной системы налогообложения.

Предложено разрешить оставаться на этом спецрежиме в случае превышения установленного в настоящее время порога 150 млн руб. выручки в год, но не более чем на 50 млн руб. При этом с квартала, в котором доходы превысили 150 млн руб., необходимо будет платить налог по повышенной ставке – не 6% с валового дохода или 15% с разницы между доходами и расходами, а соответственно 8% или 20% (условно такой режим можно назвать УСН+). Если в следующем году налогоплательщик возвращается к прежним параметрам выручки, то возвращаются и прежние ставки.

На сайте Правительства гордо сообщается, что тем самым создается новый переходный режим для субъектов малого и среднего предпринимательства. На самом деле, малому бизнесу и тем более среднему эти улучшения недоступны.

Дело в том, что УСН фактически предназначена лишь для микробизнеса: согласно утвержденной еще в 2016 г. правительственной классификации организации с годовой выручкой до 120 млн руб. относятся к микропредприятиям, до 800 млн руб. – к малым, до 2 млрд руб. – к средним.

Таким образом, в результате предлагаемых изменений возникнет лишь своеобразный люфт, позволяющий за относительно небольшую плату сохранить комфортный режим налогообложения и учета тем микропредприятиям, у которых выручка лишь случайно в один из периодов немного превысила установленный лимит.

В то же время, необходимость по-настоящему переходного режима от УСН к довольно суровой общей системе налогообложения не только сохраняется, но и усугубляется в связи с предстоящей отменой ЕНВД, ведь компаниям такие спецрежимы как патент и налог на профессиональный доход недоступны.

Спецрежимы для малого бизнеса отменяются…

Федеральным законом о развитии малого и среднего предпринимательства в числе мер государственной политики названы специальные налоговые режимы для малых предприятий. С упразднением ЕНВД налоговых спецрежимов для компаний малого бизнеса не остается, т.е. норма специального закона становится декларативной.

А для крупного – создаются?

На этом фоне нельзя не отметить, что для крупных компаний за последние годы постепенно фактически сформировался… специальный налоговый режим, предусматривающий многочисленные преференции и льготы, недоступные остальным. Судите сами:

- консолидированная группа налогоплательщиков;

- ускоренное возмещение НДС без банковской гарантии;

- предварительные соглашения о ценообразовании, симметричные корректировки и другие гарантии корректного пересмотра цен;

- РИПы, СПИКи, ТОРы и ОЭЗы;

- региональные льготы, предоставляемые в зависимости от размера инвестиций и т.п.

Венчает этот великолепный список нашумевший закон о защите капиталовложений: он предусматривает беспрецедентные меры налоговой поддержки инвесторов, но эти меры остались недоступны малому бизнесу.

Каждая отдельная преференция вроде бы объяснима, но в целом сложилась порочная система налогообложения, дискриминирующая бизнес по размеру, что недопустимо с точки зрения российской Конституции.

Кстати, расширение круга пользователей УСН за счет включения в него малых предприятий позволило бы расширить и круг тех, кому другим правительственным законопроектом, также внесенным в Госдуму в конце декабря, предоставляется право переложить исчисление налога при УСН на налоговые органы.

Кроме того, для тех, кто исчисляет налог самостоятельно, следует предусмотреть возможность работать в режиме "УСН с НДС" (как при ЕСХН с 2019 года).

Проблема дробления бизнеса может обостриться

Резкое повышение налогового бремени в связи с отменой ЕНВД неизбежно вынудит налогоплательщиков искать способы выживания, а это вновь обострит проблему искусственного дробления: малые предприятия, чтобы не разориться, особенно в текущих условиях, будут пытаться воспользоваться режимом, предназначенным изначально для микропредприятий.

И простое повышение порогов (Опора предлагает повысить лимит для упрощенки до 300 млн руб.), и введение УСН+ могут привести не только к оправданному выпадению доходов, связанному с государственной поддержкой малого бизнеса, но и к увеличению рисков бюджетных потерь из-за расширения практики искусственного дробления бизнеса.

К дроблению подталкивает и снижение ставки страховых взносов до 15%, антиковидные и другие ожидаемые преференции для МСП.

Поэтому одновременно надо нормативно определить допустимые пределы дробления бизнеса. Еще в Основных направлениях налоговой политики на 2010 – 2012 гг., более 10 лет назад, Правительство признало необходимость включения в налоговое законодательство положений, предотвращающих злоупотребления использованием упрощенной системы налогообложения путем дробления бизнеса и создания компаний-сателлитов. Изменения до сих пор не внесены, вопрос не снят. На мой взгляд, следует закрепить, что если взаимозависимые лица занимаются одинаковыми видами деятельности (например, сетевые магазины, кафе, аптеки) или включены в единый технологический цикл (например, производство, переработка и реализация), то лимит для УСН и УСН+ определяется не по одному лицу, а по консолидированной выручке группы, поскольку экономически это единый бизнес. При этом надо прямо закрепить, что выделение различных видов деятельности на отдельные юрлица, даже если они принадлежат одному лицу, не должно считаться искусственным дроблением.

Программа налоговой реабилитации

Повсеместно чувствуется мощный прессинг налоговой службы, направленный на истребление дробления как схемы, однако гораздо эффективнее было бы его сочетание с положительными стимулами к добровольному исправлению. Для этого необходимо в официальных разъяснениях разрешить целый ряд методологических вопросов, связанных с налоговой реконструкцией исходя из того, как должно было быть изначально, т.е. на самом деле, а именно:

- Порядок определения лица, на которое должны быть консолидированы доходы.

- Подтверждение того, что НДС должен определяться в пределах сформировавшейся цены.

- Необходимость учитывать во избежание двойного налогообложения добавленной стоимости, что доначисленный упрощенцем НДС покупатели – плательщики НДС – не примут к вычету, если истек трехлетний срок или этих покупателей уже нет (организации ликвидированы, утрачены связи и т.д.).

- Необходимость полного учета всех расходов, а не ограниченного, как при УСН.

- Необходимость полной консолидации/переноса расходов, относимых к полученным и принудительно консолидированным налоговым органом доходам.

- Возможность учета уплаченного единого налога при УСН в счет налога на прибыль или подтверждение возможности его полного возврата/зачета независимо от срока уплаты.

Нерешенность этих вопросов приводит к тому, что борясь с недоплатами, государство берет с излишком, обдирая предпринимателей как липку.

Необходимо также предусмотреть возможность предоставления отсрочек при самостоятельной подаче уточненных деклараций, т.к. налогоплательщики не имеют возможности единовременно уплатить заявленные в декларациях дополнительные суммы, что приводит к блокировке счетов, привлечению приставов и другим принудительным мерам, порой доводящим до банкротства стабильно работавший бизнес, который подавал отчетность, платил посильные налоги и создавал рабочие места.

Нужно исключить и уголовное преследование за одно лишь отсутствие деловой цели хозяйственных операций, т.к. это не является уклонением.

Вот что надо делать, а не понуждать компании, заподозренные в дроблении, к отказу от своего конституционного права на защиту, от прав налогоплательщиков, как это предлагают некоторые должностные лица ФНС в своих интервью.

Нужно ли применять ФСБУ 6/2020 к уже эксплуатируемым ОС или положения стандарта касаются только ОС, поступивших после перехода на ФСБУ?

К таким ОС нужно применять новый стандарт. По общим правилам переход на него проводится ретроспективно, т.е. ФСБУ 6/2020 применяется не только к новым основным средствам, но и к тем, которые уже есть у компании на момент перехода. Таким образом, требуется изменить сформированную ранее информацию бухучета.

Исключение в такой ситуации — компании с правом на упрощенный бухучет и упрощенную бухотчетность. Они могут использовать ФСБУ перспективно, т.е. только по основным средствам, появившимся после перехода на ФСБУ 6/2020.

Компания хочет перейти на ФСБУ 6/2020, при этом определив ограничение стоимости ОС в 100 тыс. руб. Как в данной ситуации учитывать малоценные ОС, если их стоимость меньше ограничения?

Компания вправе не использовать ФСБУ 6/2020 по тем активам, которые имеют стоимость меньше установленного ограничения. Соответственно, расходы на приобретение и создание этих малоценных ОС можно признавать как затраты периода их понесения.

Решение о неприменении нового стандарта к указанным ОС должно раскрываться в бухотчетности с указанием ограничения стоимости, установленного компанией.

На основании ФСБУ 6/2020 организация сама определяет лимит по ОС, однако по ст. 257 НК РФ под ОС понимаются объекты с первоначальной стоимостью больше 100 тыс. руб. Можно ли определить лимит меньше этого размера или он обязательно должен быть больше 100 тыс. руб.?

ФСБУ 6/2020 отличается от ПБУ 16/02 тем, что в нем нет ограничения на минимальную стоимость актива, чтобы признать его ОС, а в ПБУ — это 40 тыс. руб. Организации, применяющие новый стандарт, имеют право повысить лимит по основным средствам сверх ранее используемого значения в 40 тыс. руб. По новым правилам разрешено повысить лимит, например, до 100 тыс. руб.

Данный момент принят для того, чтобы имелась возможность максимально приблизить бухучет к налоговому учету. Однако это не означает, что компания не может определить лимит по ОС меньше 100 тыс. руб. В новом стандарте на этот счет нет никаких ограничений, что позволяет компаниям самим определять лимит по ОС.

Как после перехода на ФСБУ 6/2020 исчислять налог по недвижимому имуществу, которое учтено как основные средства, если в новом стандарте не указаны правила исчисления остаточной стоимости ОС?

Нужно из первоначальной стоимости недвижимости вычесть суммы амортизации и обесценения. После этого к результату прибавить стоимость последующих капвложений на улучшение или восстановление объектов (Письмо Минфина от 22.12.2020 г. № 03-05-05-01/112530).

Надо ли после перехода на ФСБУ 6/2020 вести учет дорогостоящих запчастей, стоимость которых больше 100 тыс. руб., в составе ОС?

Ответ зависит от характеристик этих запасных частей. Если они предназначены для использования компанией в течение периода больше 12 мес. или операционного цикла (если он больше 12 мес.), то их нужно учитывать как ОС. Если срок использования меньше года, то запчасти учитываются как запасы.

Как при переходе на ФСБУ 6/2020 учитывать малоценные ОС? Надо ли их учитывать как запасы?

Их не нужно учитывать как запасы. Расходы по покупке и созданию этих активов в рамках нового ФСБУ 6/2020 признаются затратами периода их понесения.

Компания перешла на ФСБУ 6/2020 с начала 2021 года. Малоценные ОС были переведены в состав МПЗ. Это нарушение?

По общим правилам с учетом сроков перехода на ФСБУ 6/2020 активы стоимостью в пределах лимита, зафиксированного в учетной политике компании, но не больше 40 тыс. руб./ед., в течение 2021 года могут фиксироваться в бухучете и раскрываться в бухотчетности в составе МПЗ.

Но это правило применяется только в случаях, если компания не перешла на ФСБУ 6/2020 и применяет ПБУ 6/01. В рассматриваемой ситуации активы в составе МПЗ не учитываются и их стоимость переносится к расходам.

С учетом ФСБУ 6/2020 допускается одновременный учет недвижимого имущества на балансе компании и на балансе ее структурных подразделений. Кто в этой ситуации — налогоплательщик налога на имущество и должен его платить?

Налогоплательщик по налогу на имущество компаний по объектам недвижимости, которые учитываются на балансе как ОС, — балансодержатель недвижимости. Если объект учитывается одновременно на балансе компании (на праве собственности) и на балансе обособленного подразделения (на праве оперативного управления), налогоплательщик — собственник объекта (Письмо Минфина от 22.12.2020 г. № 03-05-05-01/112530).

Это правило применяется к недвижимым объектам, по которым налоговая база рассчитывается по среднегодовой стоимости. А если определяется по кадастровой стоимости, то налогоплательщик — компания, у которой объекты на праве собственности или хозяйственного ведения.

Вывод — налогоплательщиками могут быть и компании-балансодержатели, и их структурные подразделения.

Как после перехода на ФСБУ 6/2020 учитывать капвложения в арендованную недвижимость?

Капвложения в арендованные ОС не относятся к основным средствам. К ним не применимы положения ФСБУ 6/2020.

Обязана ли НКО с 2022 года при обязательном переходе на ФСБУ 6/2020 начислять амортизацию по имеющимся или приобретенным основным средствам? Или же НКО вправе продолжить начисление износа в забалансовом учете?

По основным средствам некоммерческой организации амортизация не начисляется. На основании ПБУ 6/01 по ним на забалансовом счете обобщаются сведения о суммах износа, рассчитываемого линейным методом.

Но в ФСБУ 6/2020 такой оговорки в отношении ОС некоммерческой организации нет. Получается, эти субъекты должны будут начислять амортизацию на ОС.

Нужно ли рассчитывать амортизацию по ОС именно с даты признания объекта в учете? Можно ли перенести начало расчета амортизации на более поздний срок?

Можно. На основании ФСБУ 6/2020 имеется возможность перенести момент начала расчета амортизации на более позднее время.

Общее правило — компания начисляет амортизацию ОС с момента его признания в учете. Но по решению самой компании, можно начать начислять амортизацию с 1-го числа месяца, идущего за месяцем постановки ОС на учет.

Это касается и прекращения расчета амортизации. Компания может сама решить не начислять амортизацию с 1-го числа месяца, идущего за месяцем выбытия объекта. Получается, что переход на новый стандарт не исключает возможности применять правила по амортизации, которые определены на основании ПБУ 6/01.

Требуется ли по новым правилам прекращать расчет амортизации, когда основное средство выводится из процесса производства и не эксплуатируется?

Этого делать не нужно. Расчет амортизации не приостанавливается даже в случаях, если компания объявляет простой или временно не использует основное средство.

При этом исключение — ликвидационная стоимость основного средства становится равна или больше его балансовой стоимости. Тогда амортизация больше не начисляется. Но если ликвидационная стоимость ОС затем станет меньше балансовой стоимости, то амортизация снова начисляется.

Остались вопросы по переходу на ФСБУ 6/2020 в 1С? Звоните нашим специалистам!

Читайте также: