Налоговая декларация для ипотеки сбербанк

Обновлено: 28.05.2024

Какая справка 2-НДФЛ нужна для ипотеки — по форме, которую запросил банк. Информация предоставляется о доходах граждан и удержанном с них налоге.

Справку 2-НДФЛ упразднили с 1 января 2021 года

Когда требуется подтверждение доходов для ипотечного кредита

Для оформления в банке ипотечного кредита на приобретение жилья заемщику требуется подтвердить доходы. Иногда банки требуют предоставить сведения от работодателя (или нескольких, если человек работает по совместительству) по форме, разработанной и утвержденной самой кредитной организацией, но чаще применяется официальный бланк, который разработала и утвердила ФНС.

Использование такого бланка имеет ряд преимуществ:

- банку легко проверить достоверность указанных в документе сведений;

- документ подтверждает официальное трудоустройство и тот факт, что с человека удерживают подоходный налог.

Основное предназначение — подтверждение источника постоянного дохода заемщика, необходимого для своевременного погашения ипотеки. Но в некоторых ситуациях сделать справку 2-НДФЛ для ипотеки необходимо не для банка, а для:

- оформления виз;

- трудоустройства;

- расчета суммы алиментов;

- усыновления или оформления опеки на детей;

- оформления пособий и пенсий;

- оформления льгот.

Способы получения данных о доходах физлиц

Существует несколько источников, где брать справку 2-НДФЛ для ипотеки:

- у работодателя или другого налогового агента;

- на портале Госуслуг;

- в личном кабинете налогоплательщика на сайте ФНС.

В первом варианте сведения выдадут на бумажном бланке, в двух остальных — в электронном формате. Сроки оформления отличаются в зависимости от того, кто его оформляет:

- работодатель в день увольнения или в течение 3 дней по заявлению;

- на сайте ФНС или через портал Госуслуг в течение нескольких минут в день обращения.

Электронная форма 2-НДФЛ для ипотеки имеет равную силу с бумажной, если она заверена усиленной электронной подписью специалиста.

Число обращений за сведениями о доходах к работодателю и в ФНС законом не ограничено. Получать документы разрешено хоть каждый месяц.

Как выглядит официальная справка о доходах

Стандартная форма, утвержденная приказом ФНС с 01.01.2021, выглядит так:

Документ заверяет личной подписью руководитель организации — налогового агента. Если используется печать, на справке необходим ее оттиск, хотя специального места для этого больше не предусмотрено.

Сколько действует документ, подтверждающий размер зарплаты

Банки самостоятельно устанавливают период справки 2-НДФЛ для ипотеки — некоторым достаточно информации за текущий год, некоторые хотят иметь данные за три года. Пожелание банка о периоде необходимо учитывать при обращении с заявлением к работодателю.

Документ, предоставляемый в банк, требуется свежий. Справка, взятая в январе, не подойдет для предоставления кредитору в июне. Необходимо уточнить эту информацию у кредитного менеджера банка, в котором оформляется ипотечный кредит. Иногда не подойдут сведения, которые получены в прошлом месяце, а случается и так, что допустимо предоставить информацию, оформленную 3 месяца назад.

Получение кредита на недвижимость без документа о зарплате

Бывают случаи, когда потенциальный заемщик работает без официального трудоустройства и не имеет возможности оформить 2-НДФЛ для получения ипотеки за текущий период. В таком случае ему необходимо договариваться с банком, но обычно финансовые организации стараются не нарушать установленный порядок предоставления займов на покупку недвижимости и на уступки не идут. Для тех заемщиков, которым разрешили предоставить сведения о неофициальных доходах, процентная ставка по ипотеке устанавливается на порядок выше, как и размер первого взноса.

В банках предупреждают, что если 2-НДФЛ для банка по ипотеке получить нет возможности, не следует изготавливать документ самостоятельно или покупать его у третьих лиц. Такие действия подпадают под действие Уголовного кодекса РФ как подделка документов и мошенничество. Наказанием является лишение свободы на срок до 3 лет. Если банк выявит обман и напишет на заемщика заявление, поддельный документ станет уликой в уголовном деле.

Банки боятся. С их точки зрения, самый надежный клиент — наемный работник крупной компании. Большой бизнес более-менее стабилен, а мелкое и среднее предпринимательство — штука непредсказуемая. Сегодня у ИП есть деньги, а завтра нет.

Бизнесмену сложнее подтвердить доход. С работником по найму или бюджетником все понятно: справка 2-НДФЛ и трудовая книжка дают исчерпывающее представление о заработке. Предприниматель может использовать разные формы налогообложения, и по отчетности не всегда можно ясно судить о размере и стабильности дохода.

Ваша задача — продемонстрировать банку величину доходов и убедить его в своей платежеспособности.

Условия ипотеки для ИП

Условия ипотечного кредитования для ИП в каждом банке свои. Мы составили короткую шпаргалку, по которой вы можете проверить себя и сориентироваться на начальном этапе:

вы работаете не меньше года без задолженностей по налогам и взносам. Некоторые банки дают кредит только предпринимателям со стажем от полутора лет и больше.

У вас нет существенных колебаний прибыли. Банки любят стабильность и им не нравятся ИП с сезонным доходом. Владельцу кафе ипотеку дадут охотнее, чем тому, кто открыл прокат велосипедов. Плохо, если вы ведете бизнес нерегулярно: 6 месяцев активно работаете, а 6 проводите в Таиланде на пляже.

У ИП открыт расчетный счет с достаточным оборотом средств. Желательно, чтобы оборот был от 50 тыс. в месяц, некоторые банки требуют не меньше миллиона в год.

Выбранный режим налогообложения соответствует реальности, а предоставленные документы ясно отражают финансовое состояние бизнеса и размер дохода.

Полезные советы

Все зависит от конкретной ситуации. Поэтому перед тем, как подать документы, позвоните или сходите в банк, изложите кредитному специалисту ситуацию и вместе ищите решение.

Лучше всего обращаться в банк, в котором есть специальные программы по кредитованию малого и среднего бизнеса. Такие организации лучше представляют себе специфику ИП, имеют опыт работы с ними и охотнее идут навстречу.

Идеально, если вы возьмете ипотеку в банке, в котором у вас открыт расчетный счет ИП. Банк уже успел убедиться в вашей надежности, поэтому с ним проще договориться.

Как повысить шансы на одобрение ипотеки для ИП

Предоставьте залоговое имущество. Это может быть уже имеющаяся у вас квартира или помещение, которое вы используете для бизнеса.

Возьмите созаемщика или поручителя. Отлично, если у него есть стабильный доход, который можно подтвердить привычным способом — справкой 2-НДФЛ или трудовой книжкой. Созаемщиков может быть несколько.

Расскажите банку о дополнительных источниках дохода. Например, вы сдаете квартиру или комнату в аренду.

Сообщите о дорогом имуществе, которым владеете: автомобиле или ценных бумагах. Замечательно, если у вас есть личный большой вклад или накопительный счет с внушительной суммой.

Предъявите банку свою кредитную историю. Если вы уже брали крупный заем и выплатили его точно в срок или досрочно, это сыграет в вашу пользу. Предоставьте копии кредитных договоров, письма от кредитора и справки о закрытии кредита.

Внесите большой первоначальный взнос. Так вы докажете, что способны зарабатывать и копить, а также сэкономите на процентах.

Документы на ипотеку для ИП

Список документов различается для каждого конкретного банка и зависит от системы налогообложения, которую вы используете. Советуем уточнить этот вопрос в банке.

Примерный перечень основных документов

Личные документы: паспорт, военный билет, ИНН;

копия свидетельства о государственной регистрации в качестве ИП / выписка из Единого государственного реестра юридических лиц (ЕГРЮЛ) или Единого государственного реестра индивидуальных предпринимателей (ЕГРИП);

налоговая декларация за завершенный налоговый период или за последний год, если вы используете общую или упрощенную систему налогообложения (ОСН или УСН);

копии лицензий и сертификатов, если есть;

копия патента для ИП на патентной системе налогообложения;

налоговая декларация за два последних квартала, если вы используете единый налог на вмененный доход (ЕНВД);

налоговая декларация за последний календарный год, если вы используете налог на доходы физических лиц.

Важно! Декларации нужно заверить в налоговой. Если вы сдаете их через интернет, распечатайте экземпляр, сходите в налоговую и попросите инспектора поставить штамп на вашем экземпляре. Отказать вам в этой услуге не имеют права.

Труднее всего получить ипотеку владельцам бизнеса на ЕНВД. Налог платят с потенциальной, а не реальной прибыли, поэтому декларация не отражает финансового состояния ИП и является малоинформативной для банка. Поэтому нужно предоставить любые другие доказательства вашей платежеспособности.

Дополнительные документы по ипотеке для ИП

Управленческая отчетность, например, книга расходов и доходов или тетрадь по учету деятельности. Так банк получит полное представление о финансовом состоянии вашего бизнеса.

Контрольно-кассовая лента, если вы пользуетесь кассой. Ленту нужно заверить в налоговой.

Копии договоров с клиентами, поставщиками или покупателями.

Выписки по расчетному счету ИП. Отлично, если будут указаны назначения платежей и адресаты.

Выписка из Единого государственного реестра недвижимости (ЕГРН) о праве собственности на помещение, в котором вы ведете бизнес, или договор аренды

Если сумма ипотеки большая, рассмотрите возможность перейти на ОСН или УСН на время согласования займа с банком.

Какие банки дают ипотеку для ИП

Вы можете взять ипотеку на общих условиях, как обычный заемщик. Такую услугу предоставляют все ведущие банки: ПАО Сбербанк, ВТБ, Альфа-Банк, Газпромбанк, Райффайзенбанк. Условия и требуемые документы зависят от банка, на начальном этапе ориентируйтесь на наш список выше.

Если есть деньги на большой первоначальный взнос, а бизнес приносит стабильно высокую прибыль, воспользуйтесь специальными программами, для которых не требуется подтверждение дохода. Такие программы существуют почти во всех крупных банках.

Компания не может насильно отправлять работников на карантин, но вправе не пускать на рабочее место тех, кто вернулся из других стран. Сейчас все вернувшиеся в Россию обязаны соблюдать режим самоизоляции в течение 14 дней. Им нельзя выходить из дома, ходить на работу и посещать общественные места.

Человеку, который находится на карантине, выдают больничный, даже если он не заболел. Больничный можно оформить через личный кабинет на сайте Фонда социального страхования как для себя, так и для членов семьи, которые живут вместе с вами. Для этого приложите копию паспорта и сканы документов, подтверждающие поездку: билеты на самолет, поезд или турпутевку. Посмотрите видео, как это сделать.

Правило действует с 20 марта по 1 июля, а раньше больничные по карантину можно было оформить в аэропорту или по телефону горячей линии и получить курьером.

Если вы заболели, не нужно идти в поликлинику. Вызовите на дом врача или скорую — вам оформят больничный по болезни.

Иногда к предпринимателям предъявляют дополнительные требования: залог имущества, поручительство, привлечение созаемщиков. Такое бывает и с физическими лицами, но реже.

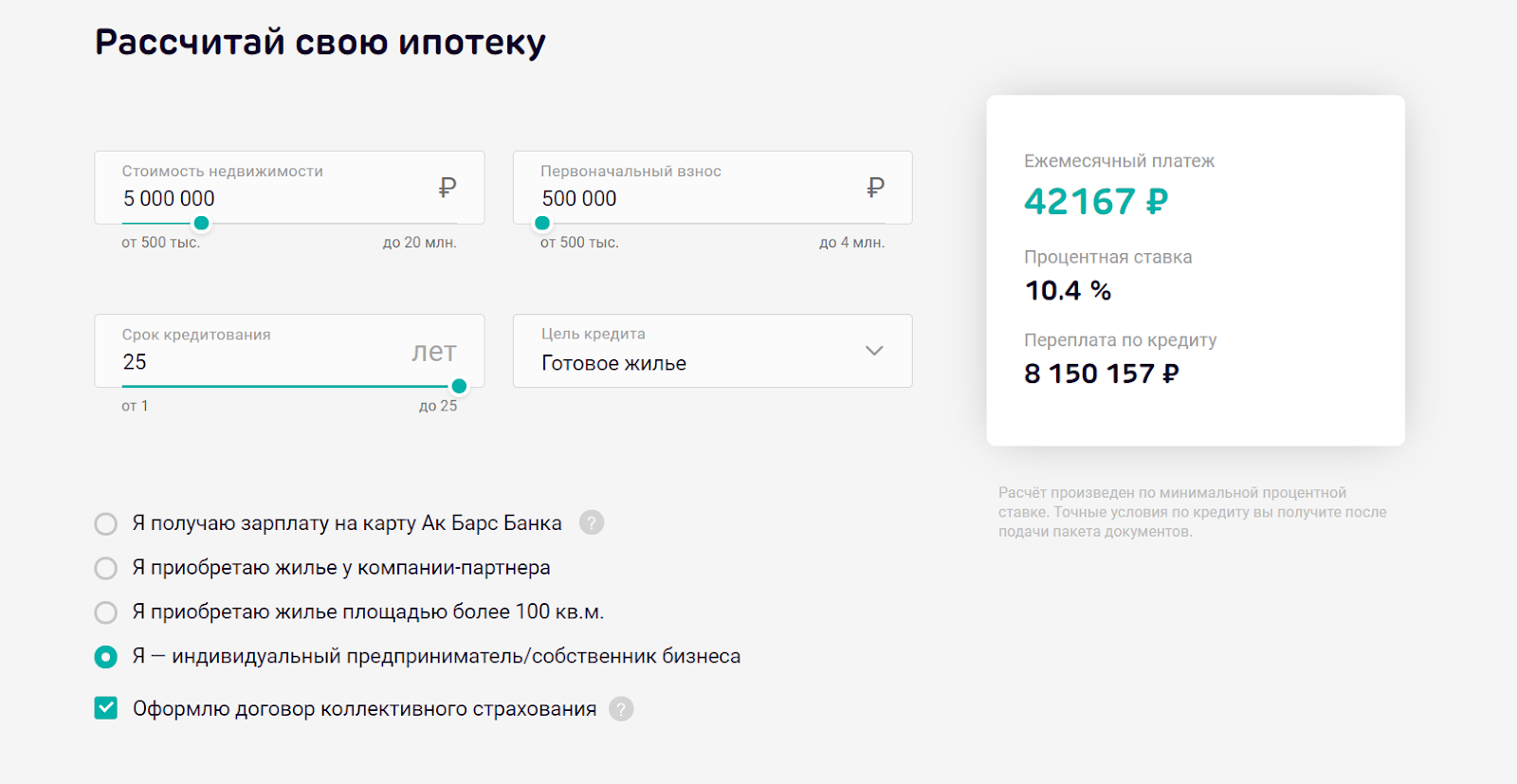

В каждом банке действуют свои условия. Например, в Ак Барс банке предприниматели берут ипотеку по ставке от 8,99% годовых на срок до 25 лет. Первоначальный взнос — от 10%.

Некоторые банки не дают ипотеку предпринимателям. Чтобы узнать, есть ли смысл обращаться за кредитом, посмотрите условия по ипотечным программам на сайте банка или позвоните на горячую линию.

Чтобы банк одобрил кредит, заемщик должен выглядеть надежным. Смотрят на возраст, доход, срок ведения бизнеса, кредитную историю.

Есть базовые требования, которые банк указывает в условиях кредита. Но существуют и дополнительные — они повышают шансы на одобрение ипотеки.

Гражданство. Российские банки одобряют ипотеку предпринимателям — гражданам России.

Возраст. Банки интересуют два параметра: нынешний возраст человека и возраст на момент погашения кредита.

Взять ипотеку сможет предприниматель старше 18−20 лет. Если кредит оформляет мужчина до 27 лет, придется предоставить военный билет или попросить кого-то из близких стать созаемщиком.

Ипотеку берут на 10−25 лет. Банку важно, чтобы заемщик мог выплачивать взносы на протяжении всего времени. Работающему человеку проще платить по счетам, чем пенсионеру, поэтому банки обозначают максимальный возраст на момент погашения кредита. Обычно он составляет 65−70 лет.

Срок ведения бизнеса. Если предприниматель только зарегистрировался, не получится составить представление о его доходе. Поэтому банки предъявляют требования к сроку ведения бизнеса — минимум 6−12 месяцев.

Достаточный доход. Ипотеку не получится взять без документов, которые подтверждают доход. На их основании банк решает, сколько денег дать заемщику.

Доход подтверждают налоговой декларацией, отчетом о прибылях и убытках. Иногда просят выписки со счетов, договоры, лицензии и патенты.

Отсутствие задолженностей. Долги по кредитам, налогам и обязательным взносам — признак того, что заемщик безответственно относится к обязательствам. Их не должно быть у предпринимателя, который подает заявку на ипотеку.

Хорошая кредитная история. Если предприниматель не допускал просрочек по кредитам, история должна быть хорошей.

Плохо, если кредитной истории нет совсем: банк не знает, чего ожидать. Чтобы получить положительную кредитную историю, возьмите небольшой заем и погасите его без просрочек. Слишком торопиться тоже не нужно — бывает, что досрочное погашение снижает шансы на одобрение кредита.

Если кредитная история есть, но плохая, придется взять несколько небольших кредитов и погасить их без просрочек.

Расчетный счет в банке, куда ИП обращается за ипотекой. Если у предпринимателя основной расчетный счет — в банке, куда он обращается за ипотекой, шанс на одобрение выше. Сотрудники банка видят, сколько денег приходит на счет, и как заемщик их тратит.

Редко какая молодая семья в современных реалиях не сталкивается с такой проблемой как отсутствие собственного жилья. Если раньше единственным вариантом было длительное накопление, причем часто не без помощи родственников, то сегодня на первый план выходит ипотечное кредитование. Обратившись за помощью к банку, вы быстро получите недостающую сумму и сможете приобрести квартиры или дом, в котором можно жить уже сейчас. Рассчитываться же нужно будет намного позже. Однако следует отметить, что такой кредит как ипотека имеет ряд серьезных особенностей. В первую очередь имеются в виду его крупный размер и длительность. Неслучайно большинство граждан предпочитают сотрудничать с крупными банками, в надежности которых они уверены. В связи с этими факторами вопрос о том, какие документы для ипотеки в СберБанке потребуются, не теряет своей актуальности.

Какие документы для ипотеки в СберБанке потребуются – общий перечень

Ипотечное кредитование предлагает сегодня множество банков. Каждый из них предлагает свои условия, которые могут быть более и менее выгодные. При этом требования к потенциальному клиенту также существенно различаются. Мы будем вести речь именно о том, какие документы нужны для ипотеки в CберБанке, в силу ряда причин. Именно этот банк считается одним из самых крупных и надежных в силу того, что он был учрежден Центральным банком РФ. Это обуславливает и тот факт, что это банковское учреждение поддерживает все государственные программы и предоставляет льготные условия ряду категорий граждан. Кроме этого, государственное участие в управлении банком, крупный размер его активов и широкая сфера деятельности позволяет предлагать более выгодные условия кредитования, в том числе ипотечного, своим клиентам.

Опираясь на то, какие нужны в СберБанк документы для ипотеки на квартиру, можно подготовиться к подаче заявления на кредит в любой банк, основной перечень будет отличаться минимально.

Условно можно разделить весь список документов на две категории:

- те, которые касаются потенциального клиента и отражают его платежеспособность;

- те, которые характеризуют приобретаемый объект недвижимости.

В первую очередь требуется в СберБанк анкета на ипотеку, а также паспорт, справка о доходах и с места работы.

И если интерес к финансовому положению и персональным сведениям плательщика кредита понята, то исчерпывающая информация о квартире или доме, который планируется купить, вызвана тем, что недвижимость при ипотеке выступает в роли залогового имущества. Если условия ипотечного кредита предполагают, что клиент предоставляет в качестве залога другой объект (есть специальные предложения, в которых кредит выдается под залог уже имеющейся недвижимости), то все документы нужно собирать на него. В первую очередь к ним относятся такие как:

- свидетельство о государственной регистрации права собственности;

- выписка из единого государственного реестра (заказывается в МФЦ или в представительстве Росреестра);

- отчет об оценке объекта, проведенной специализированной компанией.

В том случае, если владелец жилья находится в браке, как при его продаже, так и при оформлении залога необходимо предоставить банку нотариально заверенное согласие супруга или супруги. При наличии несовершеннолетних членов семьи свое одобрение на проведение сделки в документальном виде должны оформить органы опеки. Также вопросы возникают в том случае, если выкупается общая долевая собственность. В этом случае банк потребуется нотариальный отказ от использования своего преимущественного права покупки, подписанный всеми другими участниками собственности

В том случае если совокупный доход супругов недостаточный для одобрения кредита желаемого размера, решением может стать привлечение созаемщиков или поручителей. В этом случае их заработок также учтется, и отвечать по обязательствам перед банком вы будете все вместе. Отметим, что каждый из созаемщиков должен предоставить в банк полные сведения о себе (как минимум потребуется паспорт, справка о доходах, справка с места работы).

Если вы приобрели жилую недвижимость или долю в ней, то вы имеете право получить имущественный налоговый вычет. О том, как заполнить декларацию 3-НДФЛ для получения налоговых вычетов на приобретение квартиры и с процентов по ипотеке, читайте в статье.

Согласно законодательству максимальная сумма расходов на приобретение жилья, которая принимается для вычета, равна 2 000 000 руб. (п. 3 ст. 220 НК РФ). Таким образом, вы можете вернуть максимально 260 000 руб. (2 000 000 руб. х 13%). А максимальная сумма фактически уплаченных процентов, которую примут к вычету, составляет 3 000 000 рублей. То есть вернуть из бюджета вы вправе не более 390 000 руб. (3 000 000×13%).

Рассчитывать на налоговые вычеты вправе только налоговые резиденты РФ, которые получают доход, облагаемый НДФЛ по ставке 13% (кроме дивидендов). Возврат производят из уплаченного налога за календарный год. Если суммы налога, уплаченного за один год, не хватает, то налогоплательщик вправе дополучить остаток вычета в последующие годы.

Пример

Из условий видно, что уплаченного налога за 2018 год не хватит, чтобы возвратить 260 000 руб. за приобретение и 4 550 руб. за уплаченные в 2018 году проценты. Поэтому сначала представляется вычет по приобретению, а потом вычет по уплаченным процентам. В связи с этим в декларацию за 2018 год можно не вносить данные по уплаченным процентам. Однако это не значит, что вычет по ним сгорит, г-н Иванов вправе на него рассчитывать после того, как полностью получит вычет за приобретение квартиры в размере 260 000 руб.

В первой вкладке содержатся общие сведения. Часть из них (ФИО, ИНН, номер налоговой инспекции) программа подтягивает автоматически.

Декларацию г-н Иванов заполняет за 2018 год. Так как он первый раз представляет декларацию за этот год, это необходимо отметить в программе. Иван Иванович является налоговым резидентом РФ и подаёт декларацию лично, поэтому указывает, что представляет декларацию как налогоплательщик.

На следующей вкладке Иван Иванович выбирает, что хочет задекларировать доход, который получил в виде заработной платы.

Далее он заявляет, какой из налоговых вычетов хочет получить.

На следующей вкладке сервис предлагает внести данные из справки 2-НДФЛ. Если данная справка уже загружена в ЛК, то показатели можно перенести автоматически.

Если заполнение декларации происходит в начале 2019 года, в ЛК налогоплательщика справки 2-НДФЛ за 2018 год может ещё не быть. В этом случае показатели из справки 2-НДФЛ необходимо перенести вручную.

В появившееся окно следует перенести данные из третьего раздела справки 2-НДФЛ.

Когда данные о доходе перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база. Также следует указать сумму налога удержанную. Эту сумму можно узнать из пятого раздела справки 2-НДФЛ.

Иванов никогда раньше не обращался за имущественным вычетом, что отмечает в программе.

Если ранее уже было заявлено право на имущественный вычет по приобретению или процентам, то следует указать суммы, и был ли вычет предоставлен работодателем или получен через налоговую инспекцию.

Читайте также: