Заявление на актуализацию данных в налоговую

Обновлено: 30.04.2024

от 22 августа 2017 года N ММВ-7-17/617@

(с изменениями на 6 ноября 2018 года)

Документ с изменениями, внесенными:

В соответствии с пунктами 1 и 2 статьи 11_2 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3824; 2014, N 45, ст.6157; 2016; N 18, ст.2506; N 27 (ч.1), ст.4177; 2017, N 30, ст.4453), пунктом 1 и подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506 "Об утверждении Положения о Федеральной налоговой службе" (Собрание законодательства Российской Федерации, 2004, N 40, ст.3961; 2005, N 8, ст.654; 2006, N 23, ст.2510; 2009, N 9, ст.1119; 2014, N 51, ст.7456; 2015, N 15, ст.2286; 2016, N 17, ст.2399; N 47, ст.6654; 2017, N 15 (ч.1), ст.2194; N 29, ст.4375)

1. Утвердить порядок ведения личного кабинета налогоплательщика согласно приложению к настоящему приказу.

3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы взаимодействия с налогоплательщиками, оказания налогоплательщикам соответствующих сервисных услуг.

Руководитель

Федеральной налоговой службы

М.В.Мишустин

в Министерстве юстиции

15 декабря 2017 года,

регистрационный N 49257

Приложение

к приказу ФНС России

от 22 августа 2017 года N ММВ-7-17/617@

Порядок ведения личного кабинета налогоплательщика

(с изменениями на 6 ноября 2018 года)

I. Общие положения

1. Настоящий порядок ведения личного кабинета налогоплательщика, размещенного в информационно-телекоммуникационной сети "Интернет" на официальном сайте Федеральной налоговой службы www.nalog.ru (далее - официальный сайт ФНС России), разработан в соответствии с пунктом 1 и пунктом 2 статьи 11_2 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3824; 2014, N 45, ст.6157; 2016; N 18, ст.2506; N 27 (ч.1), ст.4177; 2017, N 30, ст.4453) (далее - Кодекс), пунктом 1 и подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506 "Об утверждении Положения о Федеральной налоговой службе" (Собрание законодательства Российской Федерации, 2004, N 40, ст.3961; 2005, N 8, ст.654; 2006, N 23, ст.2510; 2009, N 9, ст.1119; 2014, N 51, ст.7456; 2015, N 15, ст.2286; 2016, N 17, ст.2399; N 47, ст.6654; 2017, N 15 (ч.1), ст.2194; N 29, ст.4375) в целях реализации налогоплательщиками (плательщиками сборов, плательщиками страховых взносов) - физическими лицами (далее - физические лица) и налоговыми органами своих прав и обязанностей, установленных Кодексом.

2. Формирование и ведение личного кабинета налогоплательщика, а также обеспечение доступа к нему осуществляется ФНС России в соответствии с настоящим Порядком.

3. Передача документов (информации), сведений и их получение через личный кабинет налогоплательщика, их актуализация, защита и хранение осуществляются с учетом требований законодательства Российской Федерации об информации, информационных технологиях и о защите информации и законодательства Российской Федерации в области персональных данных.

4. При ведении личного кабинета налогоплательщика ФНС России обеспечивает:

1) бесперебойную работу личного кабинета налогоплательщика с использованием программно-технических средств ФНС России;

2) доступ к личному кабинету налогоплательщика;

3) актуализацию документов (информации), сведений, их защиту и хранение в личном кабинете налогоплательщика за последние три года, предшествующие текущему году.

5. В процессе электронного документооборота используются следующие технологические электронные документы, форма и формат которых утверждаются ФНС России в соответствии с пунктом 7 статьи 23 Кодекса (Собрание законодательства Российской Федерации, 1998, N 31, ст.3824; 2010, N 31, ст.4198; 2012, N 27, ст.3588; 2014, N 14, ст.1544; N 45, ст.6157; 2016, N 27 (ч.1), ст.4176; N 49, ст.6844; 2017, N 30, ст.4453):

1) подтверждение даты отправки;

2) квитанция о приеме.

II. Перечень документов (информации), сведений, размещаемых налоговыми органами в личном кабинете налогоплательщика

6. В личном кабинете налогоплательщика размещаются следующие документы (информация), сведения:

1) об объектах недвижимого имущества, о транспортных средствах, признаваемых объектами налогообложения по соответствующим налогам, сведения о которых поступили в налоговые органы от органов, указанных в статье 85 Кодекса (Собрание законодательства Российской Федерации, 1998, N 31, ст.3824; 2003, N 52 (ч.1), ст.5037; 2006, N 31 (ч.1), ст.3436; 2009, N 48, ст.5733; 2010, N 31, ст.4198; 2012, N 27, ст.3588; 2014, N 40 (ч.2), ст.5315; N 45, ст.6157; N 48, ст.6660; 2015, N 18, ст.2616; 2016, N 27 (ч.1), ст.4176; N 49, ст.6844; 2017, N 30, ст.4453);

2) о льготах физического лица;

3) о подлежащих уплате физическим лицом суммах налога, пеней, штрафов, процентов, обязанность по исчислению которых возложена на налоговые органы;

4) о суммах страховых взносов, исчисленных к уплате физическим лицом;

5) о суммах налога, сбора, страховых взносов, пеней, штрафов, процентов, уплаченных физическим лицом;

6) о состоянии расчетов с бюджетом по налогам, сборам, страховым взносам, пеням, штрафам, процентам;

7) содержащиеся в справках о доходах физических лиц по форме 2-НДФЛ и налоговых декларациях по налогу на доходы физических лиц по форме 3-НДФЛ;

8) о доходах физического лица, выплаченных ему налоговым агентом, от операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов;

9) о ходе проведения и результатах камеральной налоговой проверки налоговой декларации по налогу на доходы физических лиц по форме 3-НДФЛ;

10) о вступивших в законную силу судебных актах, принятых по результатам рассмотрения дел, в которых налоговые органы являлись истцом или ответчиком;

11) о платежных документах, сформированных физическим лицом и переданных в налоговые органы через личный кабинет налогоплательщика;

12) используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, размещение которых осуществляется налоговым органом в личном кабинете налогоплательщика;

14) подтверждающие статус налогового резидента Российской Федерации;

15) иные документы (информация), сведения налоговых органов, предусмотренные законодательством о налогах и сборах и используемых налоговыми органами для реализации своих прав и обязанностей, установленных Кодексом.

III. Перечень документов (информации), сведений, передаваемых физическим лицом в налоговые органы через личный кабинет налогоплательщика

7. Физическим лицом передается в налоговый орган через личный кабинет налогоплательщика:

1) согласие налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными;

2) заявление о предоставлении документа, подтверждающего статус налогового резидента Российской Федерации;

3) документы, представление которых в налоговый орган через личный кабинет налогоплательщика предусмотрено Кодексом;

4) уведомление о необходимости получения документов на бумажном носителе;

5) иные документы (информация), сведения физического лица, предусмотренные законодательством о налогах и сборах и используемые физическим лицом для реализации своих прав и обязанностей, установленных Кодексом.

IV. Получение физическим лицом доступа к личному кабинету налогоплательщика

8. Получение физическим лицом доступа к личному кабинету налогоплательщика осуществляется с использованием:

1) логина и пароля, полученных в соответствии с настоящим Порядком;

2) усиленной квалифицированной электронной подписи физического лица;

Авторизация с помощью учетной записи ЕСИА осуществляется при наличии предварительного подтверждения достоверности и полноты введенной информации для завершения регистрации физического лица в регистре физических лиц ЕСИА с условием подтверждения личности одним из следующих способов:

а) путем подписания введенной информации усиленной квалификационной электронной подписью;

б) с использованием кода активации в ЕСИА.

В случаях, указанных в подпунктах 2 и 3 настоящего пункта, регистрационная карта для получения доступа к личному кабинету налогоплательщика (далее - Регистрационная карта) формируется автоматически.

9. Для получения физическим лицом доступа к личному кабинету налогоплательщика с использованием логина и пароля физическим лицом или его представителем представляется заявление на получение доступа к личному кабинету налогоплательщика по форме согласно приложению N 1 к настоящему Порядку (далее - Заявление на получение доступа) в любой налоговый орган по своему выбору (за исключением территориальных органов ФНС России, к функциям которых не относится взаимодействие с физическими лицами) и документ, удостоверяющий личность физического лица.

При обращении физического лица в налоговый орган через представителя физического лица, представляется документ, удостоверяющий личность представителя физического лица.

В случае, если физическое лицо обращается в налоговый орган через своего представителя, полномочия представителя должны быть документально подтверждены в соответствии со статьями 27 и 29 Кодекса (Собрание законодательства Российской Федерации, 1998, N 31, ст.3824; 1999, N 28, ст.3487; 2003, N 27 (ч.1), ст.2700; 2009, N 30, ст.3739; 2011, N 47, ст.6611; 2017, N 30, ст.4453), а также статьями 182 и 185 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1994, N 32, ст.3301; 2013, N 19, ст.2327; 2017, N 31 (ч.1), ст.4808).

10. Для обеспечения получения физическим лицом доступа к личному кабинету налогоплательщика налоговый орган на основании Заявления на получение доступа представляет физическому лицу Регистрационную карту по форме согласно приложению N 3 к настоящему Порядку, в которой указывается логин и первично присвоенный физическому лицу пароль (далее - первичный пароль).

11. Регистрационная карта представляется налоговым органом физическому лицу следующими способами:

Способ получения Регистрационной карты указывается физическим лицом в Заявлении на получение доступа.

непосредственно в налоговом органе. При этом Регистрационная карта представляется налоговым органом в течение 15 минут после получения Заявления на получение доступа или по просьбе физического лица в течение 15 минут при повторном его посещении указанного налогового органа;

Регистрационная карта представляется физическому лицу или его представителю.

2) по адресу электронной почты, указанному в Заявлении на получение доступа. При этом Регистрационная карта представляется не позднее 15 календарных дней со дня получения налоговым органом Заявления на получение доступа.

12. В случае, если в ходе регистрации физического лица в личном кабинете налогоплательщика регистрация не была произведена, налоговый орган информирует об этом физическое лицо непосредственно при его посещении налогового органа либо через представителя физического лица, либо по адресу электронной почты, указанному в Заявлении на получение доступа.

В 2020 году развернута подготовительная работа по переходу с 2021 года на новый формат работы по уплате организациями транспортного и земельного налогов. Налоговые органы уточняют наличие транспортных средств и земельных участков у данных налогоплательщиков, в том числе предлагают им сделать сверку сведений об объектах налогообложения. Подробности – в предложенном материале.

План-график основных мероприятий по подготовке к 2021 году.

Планом предполагается три основных блока мероприятий, которые должны быть проведены в 2020 году:

Мероприятия по обеспечению достоверности и полноты сведений в ЕГРН, связанных с постановкой организаций на учет в налоговом органе по месту нахождения принадлежащих им транспортных средств и недвижимого имущества (земельных участков).

Налогоплательщиков непосредственно затрагивает разд. I Плана, который предусматривает следующие мероприятия и сроки их выполнения:

Таким образом, План предусматривает в течение 2020 года проведение сверки сведений, содержащихся в ЕГРН, со сведениями регистрирующих органов, в том числе Государственного реестра транспортных средств и иных государственных информационных ресурсов. В случае выявления расхождений сведений, содержащихся в ЕГРН, со сведениями регистрирующих органов налоговики просят сообщать об этом в налоговый орган по месту учета транспортных средств и земельных участков с указанием сведений, в отношении которых выявлены расхождения. После проверки (сверки) предоставленной информации налоговым органом будут приняты меры по актуализации сведений ЕГРН при наличии оснований, предусмотренных ст. 83, 84 НК РФ.

Постановка на налоговый учет.

Информационное взаимодействие налоговых органов с регистрирующими органами осуществляется в соответствии со ст. 85 НК РФ, а также иными нормативными правовыми актами и соглашениями о взаимодействии, иными документами, которые исчерпывающе описывают параметры форматно-логического контроля при передаче регистрирующими органами сведений о транспортных средствах и об их владельцах, в том числе в полном объеме реализованные в автоматизированной информационной системе налоговых органов.

из Государственного реестра транспортных средств;

из Государственного судового реестра;

из Российского международного реестра судов, реестра маломерных судов, Российского открытого реестра судов;

из Государственного реестра гражданских воздушных судов РФ;

из Единого государственного реестра недвижимости;

из иных базовых государственных информационных ресурсов (реестров).

В соответствии с п. 1 ст. 84 НК РФ постановка на учет, снятие с учета в налоговых органах организаций по основаниям, предусмотренным НК РФ, а также внесение изменений в сведения о них в налоговых органах осуществляются в порядке, установленном Минфином.

Согласно п. 8 и 11 Порядка постановки на учет, снятия с учета в налоговых органах российских организаций по месту нахождения их обособленных подразделений, принадлежащих им недвижимого имущества и (или) транспортных средств, физических лиц – граждан Российской Федерации, а также индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента[2], постановка на учет (снятие с учета) в налоговом органе организации по месту нахождения принадлежащих ей земельных участков и транспортных средств (учетные действия) осуществляется на основании сведений, сообщенных органами, поименованными в п. 4 ст. 85 НК РФ.

Согласно Приказу Минфина России от 17.07.2014 № 61н[3] учет организаций по вышеуказанным основаниям на подведомственной территории относится к полномочиям инспекции ФНС по району, району в городе, городу без районного деления и инспекции ФНС межрайонного уровня.

Таким образом, по вопросам постановки на учет (снятия с учета) организации в налоговых органах по месту нахождения принадлежащих ей земельных участков и транспортных средств необходимо непосредственно обращаться в уполномоченные налоговые органы.

Если налоговый орган не реагирует на вопросы, касающиеся учетных действий, то действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий орган и (или) в суд в порядке, предусмотренном НК РФ и соответствующим процессуальным законодательством (п. 1 ст. 138 НК РФ). При этом жалоба должна отвечать требованиям к ее оформлению, предусмотренным ст. 139.2 НК РФ, в том числе содержать указание на обжалуемые акт налогового органа ненормативного характера, действия или бездействие его должностных лиц, основания, по которым лицо, подающее жалобу, считает, что его права нарушены, требования лица, подающего жалобу (Письмо ФНС России от 21.01.2020 № БС-4-21/790@).

Во исполнение п. 1.1 Плана ФНС разработала типовое (рекомендуемое) письмо о возможности проведения сверки сведений, содержащихся в ЕГРН, о постановке на учет организации в налоговом органе по месту нахождения принадлежащих ей транспортных средств и (или) недвижимого имущества (земельных участков) (Письмо от 16.01.2020 № БС-4-21/452@[4]). Данное письмо предполагается направлять в электронной форме по ТКС – в первую очередь организациям, представившим декларации по транспортному и (или) земельному налогам в течение 2020 года.

Обратите внимание:

Указанная сверка инициируется налоговыми органами по месту нахождения принадлежащих организации транспортных средств и (или) земельных участков.

В связи с вышеупомянутым налоговики информируют о возможности проведения налоговым органом сверки сведений, содержащихся в ЕГРН, о постановке на учет организации в налоговых органах по месту нахождения принадлежащих ей транспортных средств и (или) недвижимого имущества (земельных участков). Отметим, что данная сверка проводится по обращению налогоплательщика.

Запрос и предоставление выписки из ЕГРН осуществляются в соответствии с Административным регламентом[5]. Выписка бесплатно предоставляется налогоплательщикам не позднее пяти рабочих дней со дня регистрации запроса в налоговом органе.

Запрос на бумажном носителе составляется в произвольной форме, при этом в нем указывается информация:

о заявителе (наименование организации, ИНН, адрес);

о способе получения сведений (лично или через представителя, по почте).

Если запрос подается через представителя, его полномочия нужно подтвердить доверенностью.

В случае выявления налогоплательщиком расхождений сведений, содержащихся в ЕГРН, со сведениями органов (организаций, должностных лиц), осуществляющих государственную регистрацию транспортных средств, государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, нужно сообщить об этом в налоговый орган по месту нахождения недвижимого имущества (земельного участка) и транспортного средства. Также необходимо указать сведения, в отношении которых выявлены расхождения, и – по возможности – приложить документы-основания о характеристиках соответствующих объектов.

После проверки (сверки) представленной информации налоговым органом будут приняты меры по актуализации сведений в ЕГРН при наличии оснований, предусмотренных ст. 83, 84 НК РФ.

О применении льгот по транспортному и земельному налогам в налоговом периоде – 2020 году

В соответствии с абз. 1 п. 3 ст. 361.1 и абз. 1 п. 10 ст. 396 НК РФ налогоплательщики, имеющие право на налоговые льготы по транспортному и земельному налогам, установленные действующим законодательством, должны представить в налоговый орган заявление о предоставлении налоговой льготы.

В течение налогового периода налогоплательщики уплачивают авансовые платежи по налогам, если законом субъекта РФ о транспортном налоге или нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) о земельном налоге не предусмотрено иное. По истечении налогового периода налогоплательщики уплачивают суммы налогов, исчисленные в порядке, преду-

смотренном п. 2 ст. 362 и п. 5 ст. 396 НК РФ (п. 3 ст. 363, п. 2 ст. 397 НК РФ).

Заявление о предоставлении льготы по транспортному или земельному налогу. Форма заявления налогоплательщика-организации о предоставлении льготы по транспортному и (или) земельному налогу, порядок ее заполнения и формат представления указанного заявления в электронном виде утверждены Приказом ФНС России от 25.07.2019 № ММВ-7-21/377@.

Данное заявление может быть подано (направлено) в налоговый орган в целях предоставления налоговой льготы, относящейся к налоговому периоду с 2020 года.

Налоговые льготы за предшествующие налоговые периоды, а также за период в течение 2020 года в случае прекращения организации путем ликвидации или реорганизации в этот период (п. 3 ст. 55 НК РФ) заявляются в соответствии с ранее действовавшими положениями нормативных правовых актов (приказы ФНС России от 05.12.2016 № ММВ-7-21/668@, от 10.05.2017 № ММВ-7-21/347@) (Письмо ФНС России от 12.09.2019 № БС-4-21/18359@).

Остановимся на отдельных вопросах заполнения данного заявления.

Указанные документы будут использоваться налоговыми органами в качестве результата рассмотрения заявления о предоставлении льготы по транспортному или земельному налогу (Письмо ФНС России от 27.01.2020 № БС-4-21/1066).

В уведомлении о предоставлении льготы по транспортному или земельному налогу указываются объект налогообложения, основания предоставления налоговой льготы и период, применительно к которому она предоставляется.

В настоящее время идет работа по переходу с 2021 года на новый формат работы по уплате транспортного и земельного налогов организациями – без представления налоговых деклараций. Налоговым органам необходимо уточнить данные о наличии транспортных средств и земельных участков у налогоплательщиков – организаций.

До 1 марта 2020 года организациям должны были быть направлены письма о возможности проведения сверки сведений. Данная сверка проводится по обращениям заинтересованных организаций. Выписка из ЕГРН бесплатно предоставляется налогоплательщикам не позднее пяти рабочих дней со дня регистрации запроса в налоговом органе.

В случае выявления расхождений сведений, содержащихся в ЕГРН, со сведениями регистрирующих органов налоговики просят сообщать об этом в налоговый орган по месту учета транспортных средств и земельных участков с указанием сведений, в отношении которых выявлены расхождения. После проверки предоставленной информации налоговым органом будут приняты меры по актуализации сведений ЕГРН.

[2] Утвержден Приказом Минфина России от 05.11.2009 № 114н.

[5] Административный регламент Федеральной налоговой службы предоставления государственной услуги по представлению выписки из Единого государственного реестра налогоплательщиков, утв. Приказом Минфина России от 30.12.2014 № 178н.

Бухгалтеры и специалисты по кадровому учету уже давно привыкли, что при приеме на работу нового сотрудника у него нужно брать Согласие на обработку персональных данных. А если сотрудник отказывается подписывать его? Какие штрафы ждут организацию за отсутствие этого документа? Да и как показывает судебная практика по таким вопросам, не все так просто, как кажется на первый взгляд. В этой статье мы подробно разберем все нюансы и расскажем о нововведениях в работе с личными данными в 1С: Бухгалтерии предприятия ред. 3.0.

В рамках трудовых отношений компании — работодателю необходимо обладать личными данными физ. лица для корректного оформления кадровых документов и выполнения работником своих трудовых функций.

Персональные данные (по тексту далее ПДн) — это информация, которую можно отнести к конкретному физ. лицу (Закон от 27.07.2006 № 152-ФЗ). Как правило, такими данными является Ф.И.О., сведения о предыдущих местах работы, паспортные данные, и прочие.

Стоит заметить, что работодатель вправе запрашивать только те сведения, которые нужны для выполнения должностных обязанностей. Это значит, что информацию, касающуюся национальной принадлежности, политических взглядов, вероисповедания и другие подобные сведения работодатель запрашивать не имеет права.

Форма согласия

Форма документа не регламентирована, а значит может составляться по шаблону, разработанному фирмой самостоятельно. Но следует помнить, что статья 9 ФЗ от 27.07.2006 № 152-ФЗ содержит перечень обязательных требований.

Новые правила с 2021 года

1 марта произошли изменения в ФЗ от 27.07.2006 № 152-ФЗ, которые внес ФЗ от 30.12.2020 № 519-ФЗ.

Рассмотрим основные нововведения.

Теперь, получив от сотрудника согласие на обработку ПДн, компания не может их распространять. Для этих целей необходимо получить от физ. лица отдельный документ, который позволяет оператору распространять данные, например, размещать их на сайте компании, на доске почета, передавать банку и другое. В этом документе важно предоставить сотруднику возможность указать какую именно информацию он разрешает распространять работодателю.

2. Молчание субъекта ПДн не может быть расценено, как согласие на распространение ПДн. Это актуально и для бездействия сотрудника (п. 8 ст. 10.1 Закона № 152-ФЗ).

3. Любые ПДн о физ. лице можно публиковать только при наличии его письменного согласия, даже если лицо самостоятельно их разместило в общедоступном месте (интернет или социальные сети). Раньше такие личные данные можно было распространять без получения согласия от их владельца (п. 2 ст. 10.1 Закона № 152-ФЗ).

Отказ от согласия

В случае, если сотрудник не дал согласия на распространение ПДн, но при этом дал согласие на обработку, то работодатель не в праве передавать информацию третьим лицам (п. 4 ст. 10.1 Закона № 152-ФЗ).

Правило не распространяется на передачу ПДн гос. органам (ИФНС, ФСС, ПФР, полиции и другим).

Стоит отметить, что сотрудник и вовсе может отказаться от дачи согласия на обработку ПДн. Но это не значит, что работодатель не вправе обрабатывать такие данные. Это возможно в случаях, указанных в ч. 2 ст. 9 Закона № 152-ФЗ. Одним из которых является выполнение возложенных законом обязанностей на компанию.

Как работодателю получить согласие?

Получить согласие на распространение ПДн можно двумя способами:

1. Непосредственно у физ. лица, то есть с личной подписью на бумаге;

2. Через информационную систему Роскомнадзора. Любое физ. лицо может подключиться к системе для того, чтобы указать какие ПДн и кому он разрешает распространять.

Оператор, в свою очередь, также имеет возможность подключиться к данной системе и не получать от конкретного физического лица письменное согласие, а использовать информацию, содержащуюся в системе Роскомнадзора. Это возможность станет доступной с 1 июля 2021 года.

Форма документа

Требования к содержанию согласия на распространение персональных данных утверждены Приказом Роскомнадзора от 24.02.2021 N 18. Стоит заметить, что не нужно уведомлять Роскомнадзор о своем намерении распространять персональные данные, имея на это разрешение субъекта.

Можно ли получить одно согласие от работника, прописав в нем все возможные цели обработки/распространения?

Согласно позиции ведомства, на каждую цель и на каждое третье лицо, которому разглашается информация о физическом лице, должно быть свое согласие. Это следует из ч. 4 ст. 9, ч. 5 ст. 18 Закона от 27.07.2006 № 152-ФЗ.

Данное правило применимо ко всем случаям, когда необходимо получить письменное согласие работника.

Судебная практика на данный момент не на стороне работодателя (Постановление от 15 января 2018 г. по делу № А40-81171/2017). В связи с этим компаниям придется оформлять большое количество согласий от работников, чтоб соблюсти нормы законодательства.

Отзыв согласия

Работник организации в любой момент имеет право отозвать свое согласие на обработку и распространение персональных данных.

Для этого ему достаточно будет подтвердить свое решение письменным требованием в произвольной форме.

В документе следует указать:

- ФИО заявителя;

- контакты заявителя;

- ПДн, обработку и распространение которых необходимо прекратить.

Работодатель должен прекратить пользоваться информацией в течение трех рабочих дней. Иначе сотрудник имеет право обратиться в суд (п. 14 ст. 10.1 Закона № 152-ФЗ).

Не стоит забывать, что есть ПДн, на обработку которых согласие сотрудника не требуется, например, те, что нужны для исполнение трудового договора. Все остальные данные компании-работодателю стоит уничтожить.

Штрафы

Компаниям и ИП однозначно стоит уделить внимание новшествам, описанным выше, так как штрафные санкции увеличились вдвое.

Начиная с 27 марта 2021 г. за работу с ПДн сотрудников без их письменного согласия ИП ждет штраф от 20 000 до 40 000 руб., организации, при аналогичном нарушении должны будут уплатить от 30 000 до 150 000 руб.

Если же ИП нарушит законодательство повторно, то штраф будет составлять от 100 000 до 300 000 руб., а для компаний — от 300 000 до 500 000 руб. (ч. 2 ст. 13.11 КоАП). Наказание за такое правонарушение может последовать в течение года (ст. 4.5 КоАП РФ).

Подведем итог: правила обработки личных данных касаются абсолютно всех физических и юридических лиц.

В этой связи, работодателям целесообразно брать с сотрудников:

1. согласия на обработку персональных данных;

2. согласия на распространение персональных данных.

Документы составляются в соответствии с требованиями действующего законодательства.

Игнорирование правил обработки и распространения данных может привести к серьезным финансовым потерям.

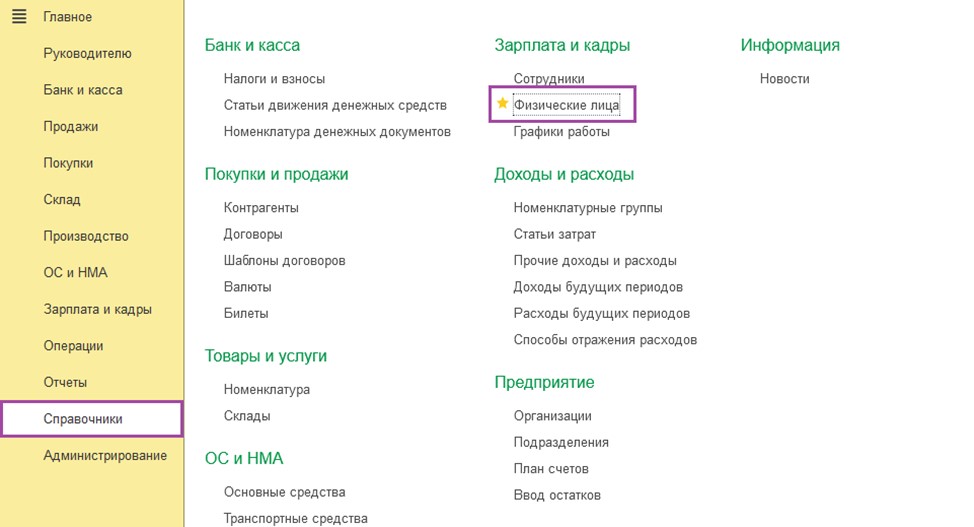

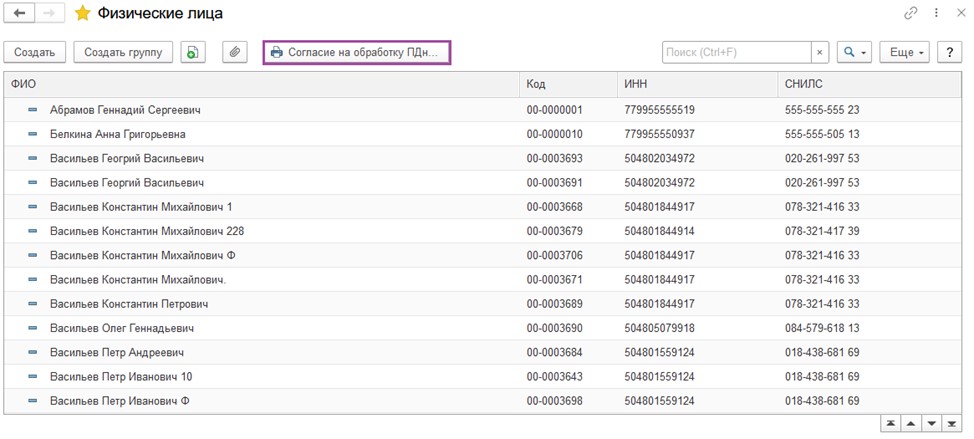

Учет персональных данных в 1С: Бухгалтерии предприятия ред. 3.0

Не заметить кнопку, выводящую на печать нужный нам документ сложно, ведь она располагается прямо на панели инструментов

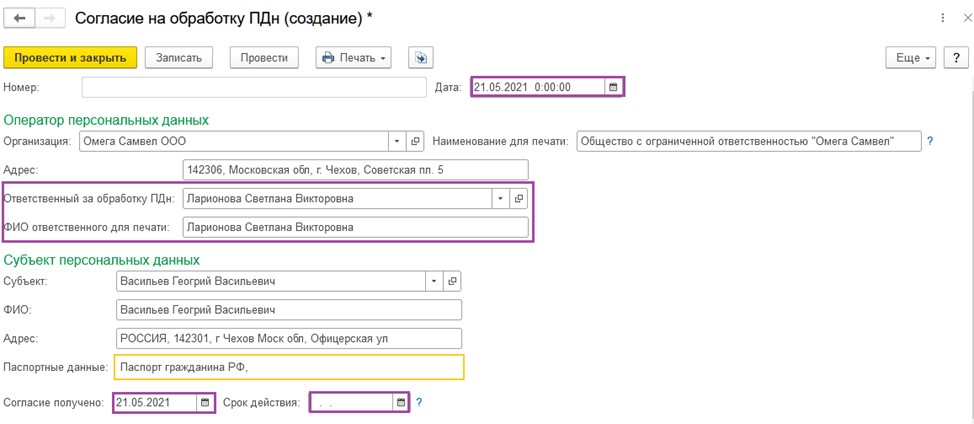

Рассмотрим подробнее алгоритм заполнения Согласия на обработку ПНд.

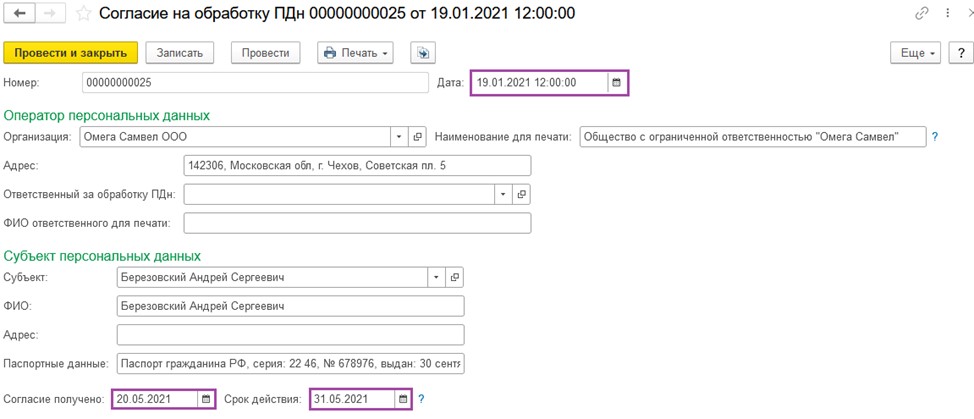

Основные сведения о физ. лице и о компании заполняются автоматически.

Следует проверить отраженные программой информации и заполнить следующие строки:

1. Ответственный за обработку — выбираем работника организации, на которого возложена ответственность за обработку данных;

2. ФИО ответственного лица для печати.

Самая частая ошибка в этом документе — это дата получения согласия.

В итоге показатели в этих полях существенно различаются и могут не соответствовать действительности.

Распечатать документ можно в формате Word или в табличном формате 1С.

Нужная для этого кнопка располагается на панели инструментов.

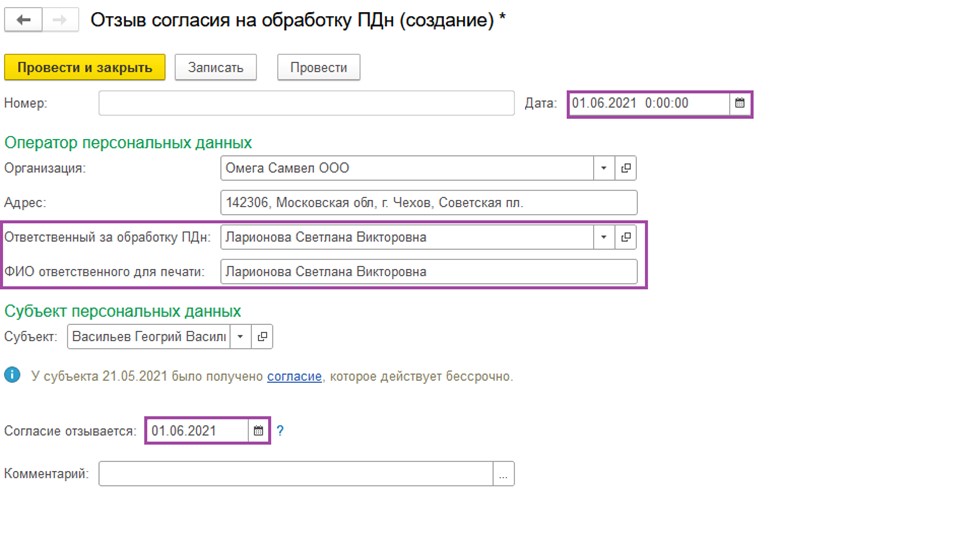

В отзыве снова заполняем ответственное лицо и его ФИО.

В нашем примере оно было бессрочным. Данный документ не имеет печатной формы, но в 1С сведения регистрируются.

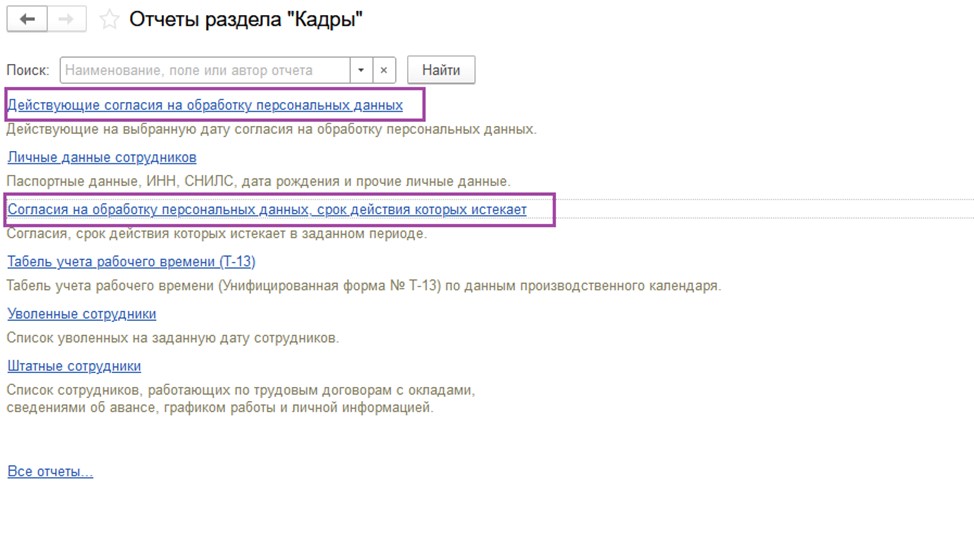

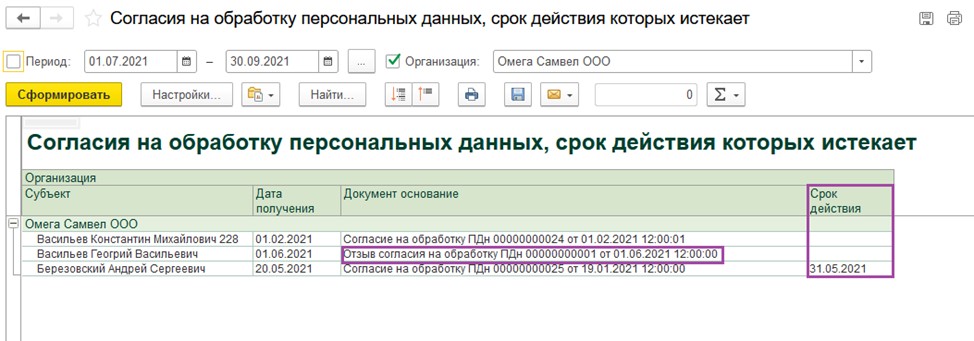

Все полученные и отозванные физическими лицами согласия можно найти в отчетах по кадрам.

Здесь интересны сразу два отчета, выделенные на скриншоте ниже. Они позволяют отследить действующие согласия и согласия, по которым истекает срок действия.

Также возможно увидеть отзывы согласий сотрудников.

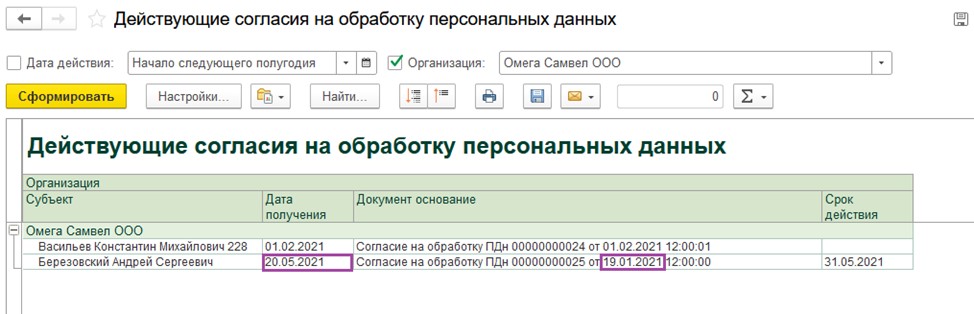

Сформируем отчет по действующим согласиям.

У Васильева К.М. дата получения согласия и дата документа основания совпадают, чего нельзя сказать о Березовском А.

Двойным щелчком мыши по документу основанию можно открыть Согласие на обработку ПДн.

Обратим внимание, что в документе установлена дата, до которой будет действовать согласие, т.е. данное согласие не бессрочно.

По этому отчету легко проследить сроки действия согласий. Если данное поле пустое, значит согласие действует бессрочно. Также с помощью этого отчета можно увидеть отзывы согласий.

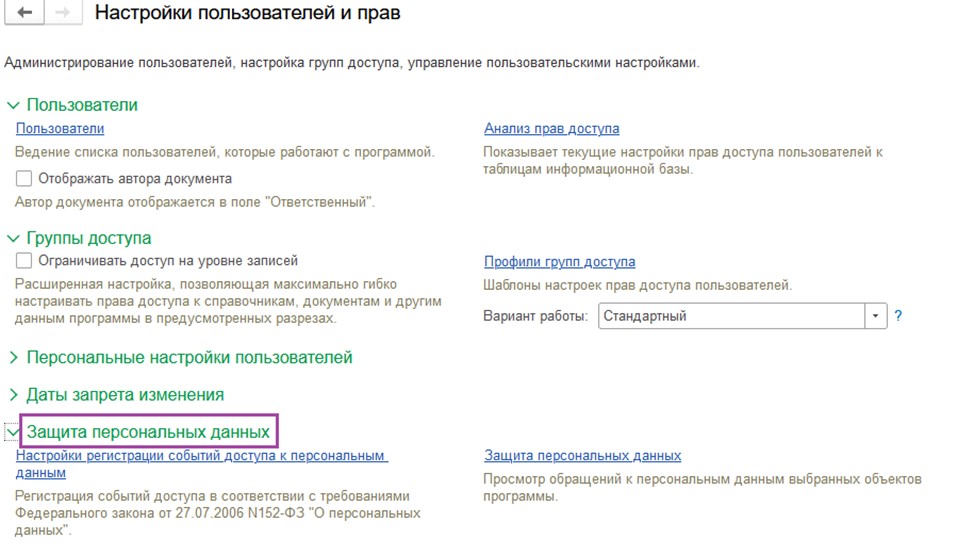

В соответствии с ФЗ от 27.07.2006 No 152-ФЗ работодатели обязаны сохранять конфиденциальность персональных данных, полученных от физических лиц.

В 1С можно отследить информацию по работе пользователей с данными.

По умолчанию здесь не проставлены галочки, но для того, чтобы программа регистрировала события доступа к ПДн, необходимо проставить галочки вручную.

Список данных предопределен. Пользователю надо выбрать ту информацию, по которой предполагается отслеживание изменений.

Данный журнал позволяет отследить действия сотрудников в программе.

Таким образом программа 1С позволяет регистрировать события доступа к персональным данным физических лиц.

АКЦИЯ ПРОДЛЕНА

Бланк заявления в формате Word для возражения на исключение из ЕГРЮЛ.

Порядок заполнения формы Р38001 для возражения об исключении

Общие правила заполнения

- заполняйте только заглавными буквами;

- шрифт — Courier New, высота шрифта 18 пунктов;

- текст заполняйте слева направо, начиная с крайней левой клетки;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- не ставьте прочерки или какие-либо иные знаки в пустых клетках;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте на всех заполненных листах сквозную нумерацию;

- незаполненные страницы подавать не нужно.

Титульный лист

На титульном листе необходимо в клеточках проставить числовые коды, чтобы ответить на вопросы что будет предметом возражений, каких именно сведений касается поданное возражение, в отношении кого подано возражение, кто представляет документ и т.д.

В случае подачи возражения об исключении юридического лица из ЕГРЮЛ на титульном листе нужно проставить следующие числовые значения:

- Предмет возражений: 2 — возражение относительно предстоящего внесения сведений в ЕГРЮЛ.

- Возражение относительно предстоящего внесения сведений в ЕГРЮЛ касается: 3 — иных сведений о юридическом лице.

- В остальных пунктах титульного листа числовые значение проставлять не нужно.

Так как во втором пункте проставлено значение 3, то далее нужно заполнить листы А, Б, Г и Д.

Лист А

Укажите здесь ОГРН, ИНН и полное наименование организации на русском языке, в отношении которой принято решение о предстоящем исключении из ЕГРЮЛ.

Лист Б

В случае заполнения возражения для обжалования решения об исключении из ЕГРЮЛ укажите здесь дату и номер решения налогового органа об исключении.

Лист Г

Детально изложите здесь суть возражений, то есть причины почему налоговая должна отменить своё решение о предстоящем исключении.

Для случаев, когда исключение происходит вследствие признания организации недействующей, на листе Г можно написать о том, что организация сдавала отчёты (с приложением подтверждения этого) или что у неё были операции по какому-нибудь счёту (также нужно приложить подтверждение из банка).

Если исключение связано с недостоверностью, то в форме Р38001 можно написать о том, что налоговый орган не выполнил свою обязанность по письменному уведомлению вас о необходимости представления в регистрирующий орган достоверных сведений (в большинстве случаев налоговая действительно таких уведомлений не посылает).

Лист Д

Данный лист состоит из 4-х страниц, на которых указываются сведения о заявителе.

При предоставлении возражения об исключении заявителем обычно является юридическое лицо, поэтому в первом разделе проставляем значение 2.

Во втором разделе нужно внести данные о заинтересованной организации, от лица которой подаётся данное заявление. Укажите ОГРН, ИНН и полное наименование организации на русском языке.

В разделе 4 укажите сведения о руководителе организации, от лица которой предоставляется возражение. Напишите в соответствующих строках:

- фамилию, имя и отчество (при наличии);

- дату и место рождения;

- сведения о документе, удостоверяющем личность

В пятом разделе напишите контактный телефон и электронную почту. Актуальный номер телефона позволит сотрудникам налогового органа оперативно связаться с вами, если у них возникнут какие-либо вопросы. На адрес электронной почты будет направлен результат рассмотрения данного заявления.

Далее укажите почтовый адрес, на который также будет направлен результат по рассмотрению возражения. Адрес указывается в соответствии с данными в государственном адресном реестре (ФИАС).

На последней странице нужно собственноручно указать ФИО и ниже поставить подпись. При электронной подаче собственноручная подпись необязательна.

Если подаёте лично в налоговую, то подпись ставьте в присутствии инспектора. Если заверяете форму у нотариуса — расписываетесь в присутствии нотариуса.

Также в окошке проставьте цифровое значение, соответствующее наиболее предпочтительному способу получения результата рассмотрения возражения.

Читайте также: