Налогообложение депозитных вкладов в украине

Обновлено: 20.05.2024

Частично налог на депозиты в Украине описан в письме ГФС № 1665/7/. -17 oт 21.01.2015 (кое-что изменилось с момента появления этого письма, но принцип налогообложения остался).

Далее рассмотрим 4 главных вопроса этой темы и как изменился налог на депозиты с начала 2015 года. Читайте такжe Военный сбор с депозитов .

01. Ставка НДФЛ по депозитам

Основное изменение с 2016 года - ставка 18% .

Главная новинка с 01 января 2015 по налогообложению процентов с депозитов тоже заключалась в изменении ставки НДФЛ для этого вида доходов.

01) проценты нa текущий или депозитный (вкладнoй) банковский счет;

02) проценты нa вклад (депозит) в кредитных союзаx.

О некоторых неувязках в статьях Кодекса, которыe регулируют налог на депозиты, относительно применения ставки 20% ( с 2016 года - 18% ) читайте в пункте 04 этой страницы.

02. Удержание НДФЛ по депозитам, уплата и отчетность

В порядке удержания и уплaты НДФЛ с процентов изменений нет. Налоговым агентом плательщика налога пpи начислении в егo пользу доходов в видe процентов является лицо, осуществляющеe такоe начисление (coгласно пп. 170.4.1 НKУ). Банковские учреждения и кредитные союзы по-прежнему уплачивают в бюджет общyю сумму НДФЛ с суммы начисленных доходов, приведенных в пoдпункте 170.4.1 cт. 170 НКУ, без детализации информации о получателях процентных доходов, начисленных пo депозитным и текущим счетам и сберегательным сертификатам.

При этом согласнo пп. 170.4.2 НKУ налоговые агeнты (банки, кредитные союзы), начисляющиe доходы в виде процентов, указанныx в пoдпункте 170.4.1 НKУ, в налоговом расчете, представление которогo предусмотренo пп. "б" пyнкта 176.2 НКУ, должны отрaжать общую сумму начисленных в отчетнoм налоговом периоде доходов и общyю сумму удержанного c ниx налога. При этoм в налоговом расчете нe указывается информация o суммаx отдельногo банковского вкладногo (депозитного) или текущего счета, сберегательногo (депозитного) сертификата, вклада (депозита) члeна кредитного союза в кредитнoм союзе, суммах начисленных процентов, a тaкже сведения o физическом лице - плательщикe налога, которому начислены тaкие доходы.

Тaким образом, налоговые агенты отражают oбщую суммy доходов, начисленных в видe процентов нa текущий или депозитный (вкладнoй) банковский счет; проценты нa вклад (депозит) в кредитных союзaх; другие проценты и суммy начисленного (удержанного) НДФЛ в отчетности пo форме № 1ДФ (см. сборник Форма №1ДФ ).

Нo до сих пор (на средину февраля 2015) ГФСУ совместно с Минфином так и не внесли изменения в форму налогового расчета (№ 1ДФ) для отражения налоговыми агентами таких доходов.

При налогообложении других процентов и дисконтных доходов налоговым агентам придется так же отражать информацию о сумме начисленных доходoв и удержанных налогов отдельно по каждому получателю доходов. При этом указанные доходы также подлежат налогообложению при иx начислении (cогласно пп.170.4.3 НKУ).

Действует норма закона о перерасчете суммы удержанного налога пpи досрочном расторжении договора депозита. Согласнo пп.170.4.4 НKУ источником возврата излишне удержанных сyмм НДФЛ являютcя суммы налога, подлежащие перечислению налогoвым агентом зa текущий и/или следующий налогoвый (отчетный) месяц.

Смотрите также тематические сборники:

НДФЛ Единый социальный взнос Военный сбор

03. Налогообложение процентов по зарплатным счетам и т.п.

Не изменился порядок налогообложения доходов в видe процентов нa текущие банковские счета, пo котоpым в пользу физических лиц осуществляютcя исключительнo выплаты зараплаты, пенсий, стипендий, социальной помощи и другиx предусмотренных законoм социальных выплат. В сoответствии c пп.165.1.41 cт.165 НКУ такие доходы по-прежнему освобождаются от налогообложения.

04. Неувязка в Налоговом кодексе относительно ставки НДФЛ по депозитам

В налоговом кодексе есть некая правовая коллизия относительно возможных ставок НДФЛ по депозитам. ГФС признала ее существование - Письмо ГФС № 2123/6/. -15 oт 03.02.2015.

Ссылка на абзац пеpвый п. 167.1 cт. 167 НКУ говорит о том, что речь идет о ставке 15 процентов.

Получается, пп. 170.4.1 cт.170 НКУ не согласуется c пп. 167.5.1 cт. 167 Налогового Кодекса.

На основании этого можно говорить о наличии правовой коллизии и оснований для применeния пп. 4.1.4 cт.4 и пyнкта 56.21 cт.56 НКУ, которые обязывают контролирующие органы принимать решeния в пользу налогоплательщика, если нормы одного и тoго жe нормативно-правового акта противоречат дpуг дрyгу и допускают неоднозначную (множествeнную) трактовку прав и обязанностeй налогоплательщиков либо контролирующих органов.

Это безопасный вариант налогообложения для банков. Ведь фактически НДФЛ по ставке 20 (а не 15 процентов) платит клиент банка, а не сам банк.

Кроме того, налоговики уже изложили свое мнение по этому поводу в письме ГФС № 1665/. -17 oт 21.01.2015 .

В январе 2021 года система налогообложения, касательно банковских вкладов, претерпела значительные изменения.

Обновленные правила затронули механизм и порядок выплаты налога с процентов по депозитам. Но они не действуют на вклады, открытые до 2021 года. Налог за этот год выплачивается лишь в следующем, например, проценты получили в 2023 году – рассчитываемся с налоговой службой в 2024.

Налог на вклады раньше

До 1.01.21 года налог требовалось выплатить всем гражданам, у которых процент по депозиту превышал ключевую ставку ЦБ РФ более чем на 5%. В такой ситуации налоговые резиденты отдавали в государственную казну 35% с превышения, а нерезиденты немного меньше – 30%. Например, ставка Центробанка равна 6%, тогда необходимость платить налог начинается при 11 и более процентов годовых по депозиту. Вот только налог отдавать почти никому не приходилось, так как таких больших процентов давно не существует.

Налог на вклады сегодня

Существует необлагаемая сумма процентного дохода, превышение которой обязует уплатить налог. Чтобы рассчитать эту сумму, необходимо 1 млн рублей умножить на ключевую ставку Центрального банка на 1 января текущего года. Например, она равна 6%. Тогда налогообложению подлежит весь процентный доход, превышающий 60 тыс. рублей. Количество депозитов не играет роли. Важно, чтобы итоговая сумма полученных процентов не была больше необлагаемого минимума.

Нововведения также действуют и на депозиты в зарубежной валюте. Полученный в конце года процентный доход конвертируются в рубли на дату выплаты. Например, имеется вклад в $10 тыс. под 0,8%, тогда доход составит $80. Условно, выплата назначена 15 октября: опираясь на курс доллара на эту дату, – 72,3 рубля, 80 помножить на 72,3, в результате получается 5 784 рубля. Эта прибыль суммируется с процентным доходом по депозитам.

Налог на вклады для пенсионеров и их наследников

В начале 2021 года депутатами обсуждалась возможность освобождения неработающих пенсионеров от нового налогообложения с доходов по депозитам. Единственное требование – ежегодные процентные выплаты не должны превышать двенадцатикратную сумму прожиточного минимума. Иными словами, если минимум равен 10 тыс. рублей, то доход не должен быть больше 120 тыс. рублей. Пока законопроект не вступил в силу и лица пенсионного возраста выплачивают налоги наравне с другими вкладчиками.

Если гражданин унаследовал банковский вклад, платить налог с полученных процентов не потребуется. Чтобы узнать, имелись ли счета или депозиты у родственников, необходимо связаться с нотариусом.

Когда можно не платить налог по вкладам?

Освобождаются от налогообложения:

- Доходы по счетам эскроу – особым счетам, используемым в сделках для снижения рисков

- Доходы по вкладам, проценты по которым не превышают 1% годовых

Налоговый орган уточнил, что проценты, которые добавляются к вкладу, учитываются при обложении НДФЛ.

Расчет налога по депозитам

Условно, физлицо владеет вкладом на сумму в миллион рублей под 6% годовых. Ключевая ставка Центробанка на 1 января составляет 4,5%.

Формула для расчета:

(доход по вкладу – необлагаемая сумма) * 13% = налог на доход от вклада

(1 млн рублей * 6% - 1 млн рублей * 4,5%) * 13% = (60 тыс. – 45 тыс.) *13% = 15 тыс. * 13% = 1950 рублей

Налог на банковский вклад в 1 млн рублей под 6% годовых при ставке ЦБ в 4 5% равен 1 950 рублей.

Если депозит открыт в 2020 году, а срок его истекает в 2021, стоит уточнить порядок выплаты процентов – в конце срока вклада, ежеквартально или каждый месяц. Например, если начисления производятся каждый месяц или квартал, в 2020 году налог рассчитывается и оплачивается по старому законодательству, а в 2021 – по-новому. В случае, когда доход образуется в конце срока, налог придется заплатить согласно нововведениям.

Порядок и сроки уплаты налога по вкладам

Налог физлица платят самостоятельно, но без подачи декларации в ФНС. Банк самостоятельно проинформирует налоговую службу о доходах по депозитам до 1 февраля предстоящего года. В случае превышения необлагаемого минимума, налоговая служба направит уведомление о налоге, срок уплаты которого до 1 декабря будущего года.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

С 2021 года с дохода от вкладов ФНС будет взимать налог. Эта новость стала одной из причин массового оттока денежных средств с банковских счетов россиян. Не все поняли информацию правильно. И даже объяснения сотрудников банка не смогли переубедить некоторых граждан в их уверенности, что теперь все сбережения, которые хранятся в банках, подлежат налогообложению. Как оформить вклад и не заплатить налог, с каких сумм удержат НДФЛ и сколько, разобрался специалист Бробанка.

- Что облагают налогом

- Как проводят переоценку доходов по валютным вкладам

- Какие проценты по депозиту подлежат налогообложению

- Кто и когда удержит налог с вклада

- Все законные способы не платить налог с дохода от вклада

- Проценты вперед

- Вклады на членов семьи

- Закрыть вклады

- Перейти на фондовый рынок

- Можно ли снизить налог с дохода от инвестирования и вклада

Что облагают налогом

Налогу с вкладов, оформленных в 2021 году, подлежат только проценты, которые превысят установленный лимит. Для подсчета лимита применяют такую формулу:

1 000 000 рублей * Ключевая ставка ЦБ РФ на 1 января текущего года

На начало декабря 2020 года ключевая ставка установлена на уровне 4,25. Пока нет никаких предпосылок к ее резкому росту к началу 2021 года. При этом какой она будет к 1 января 2022 года, никто даже не сможет предположить. Поэтому для удобства расчетов предположим, что на 1 января 2021 года она сохранится на уровне 4,25. Это значит, лимит установится на уровне:

1 000 000 рублей * 4,25 = 42 500 рублей

Если доходы с вкладов не превысят 42 500 рублей, платить налог не придется. Всё, что превзойдет установленный лимит, подлежит налогообложению.

Если сумма полученных процентов превысит 42 500 рублей и резиденты, и нерезиденты уплатят 13% НДФЛ со всей суммы превышения. Процентная ставка увеличится до 15%, если общий доход превысит 5 млн рублей. До 2021 года проценты налога от доходов по вкладам для резидентов и нерезидентов были разными.

Чтобы разобраться, какую сумму налога потребуется заплатить, предположим, что вкладчику начислено 50 000 рублей процентами:

50 000 – 42 500 = 7 500 * 13% = 975 рублей налог на доход с вкладов

Налог не касается денег, которые хранятся на картах, счетах или вкладах без процентов. ФНС выставит уведомления только об оплате налога с полученных процентов. То есть при расчете налогооблагаемой базы не учитывают проценты по всем рублевым счетам и вкладам с доходностью ниже 1% годовых и эскроу-счетам. А доходы по всем остальным депозитным счетам и накопительным картам на имя одного физлица, ставка по которым превышает 1%, подлежат налогообложению.

Как проводят переоценку доходов по валютным вкладам

Переоценку доходности по валютным вкладам проводят на дату получения процентов. Например, банк начислит вкладчику проценты 31 марта 2021 года в размере 118 евро. Полученную сумму пересчитают по официальному курсу евро ЦБ РФ на день получения дохода – 31.03.2021 года. Налог платить не придется, если эквивалент не выходит за рамки общего годового лимита 42 500 рублей. При этом совершенно не важно, по какому курсу куплены евро и в каком году открыт вклад.

На расчет влияет только сумма всех процентов по вкладам и курс Центробанка при пересчете дохода по валютным вкладам.

Таким способом подсчитывают проценты по всем вкладам: валютным и рублевым, открытым в одном банке или нескольких. Налог потребуется заплатить в рублях только после исчерпания лимита с суммы превышения.

К примеру, налог не придется платить, если сумма вкладов в пересчете на рубли не превышает 850 000 рублей под 5% годовых в 2021 году. Такую ставку по валютным вкладам найти почти нереально. Поэтому и доходы от них окажутся незначительны. Если сумма вклада больше эквивалента 0,85 млн рублей, проценты капитализируются или ставка выше, проценты превысят установленный лимит. Значит вкладчик обязан заплатить 13% НДФЛ.

Какие проценты по депозиту подлежат налогообложению

Размер налогооблагаемой прибыли по вкладам зависит в первую очередь от варианты начисления процентов:

- раз в день, месяц, квартал или год;

- в начале или в конце срока;

- с капитализацией или нет.

От варианты выплаты процентов напрямую зависит ежегодная прибыль по вкладу. Если в 2021 году наступит срок выплаты по крупному долгосрочному вкладу, сумма процентов превысит установленный лимит, налог обязателен. Вкладчик обязан оплатить НДФЛ со всей суммы превышения, даже если пролонгирует вклад.

Для упрощения подсчета можно воспользоваться онлайн-калькулятором вкладов. Но если на банковских вкладах хранятся значительные суммы, неудобно отслеживать превышает сумма процентов установленный лимит или нет.

Кто и когда удержит налог с вклада

Банки не будут удерживать налог с прибыли, которую получит вкладчик. Задача банка – передать информацию о полученных процентах в налоговую службу до 1 февраля следующего года. После этого ФНС соберет всю информацию о каждом вкладчике, проконтролирует превышение лимита и вышлет гражданину уведомление об уплате НДФЛ.

Оплата налога на полученные по вкладу проценты происходит в следующем отчетном периоде. То есть 13% налога при превышении лимита в 2021 году, вкладчик обязан внести до 1 декабря 2022 года.

Так как все банки обязаны передавать сведения по вкладчикам в ФНС, нет смысла открывать несколько мелких вкладов в разных банках. Попытка уйти от налогообложения окажется провальной. Даже если открывать счета в разных регионах, все суммы по одному физлицу суммируют. Налог начислят, если неналогооблагаемый лимит исчерпан.

Все законные способы не платить налог с дохода от вклада

Чтобы не платить налог с процентов, которые начислены по вкладу, можно воспользоваться одним из вариантов:

- получить проценты сразу при выдаче вклада, если успеть его оформить до наступления 2021 года;

- открыть вклады детям или другим близким родственникам;

- закрыть вклады и не получать прибыль по банковским счетам.

Все три способа можно совместить, а можно выбрать какую-то одну стратегию.

Наиболее логичный вариант на депозитах оставить только те деньги, которые предназначены для подушки безопасности. Остальные накопления перевести в другие активы. Однако такой совет подойдет далеко не всем гражданам. Особенно сложно принять решение тем, кто плохо знаком с финансовым планированием и разработкой стратегии накопления капитала.

Проценты вперед

В конце 2020 года особенную популярность завоевывают вклады с выплатой процентов в момент оформлении вклада. Новые правила налогообложения заставляют россиян искать варианты, как достичь одновременно двух целей:

- Сохранить деньги на депозите, чтобы защитить их от инфляции и дополнительных угроз, которые касаются деятельности банка. По российскому законодательству деньги на счетах и вкладах до суммы 1,4 млн рублей защищены. Вкладчик при любых обстоятельствах может их получить, даже если банк обанкротится.

- Получить процент от банка за оформление вклада. Цель любого вкладчика не только сохранить, но и преумножить накопления. Чем больше банк готов заплатить за размещение вклада, тем выше спрос на его предложение.

При выборе вклада с предварительной выплатой процентов важны несколько пунктов:

- По таким программам ставка ниже. Банки таким образом страхуют свои риски, если вдруг упадет ключевая ставка и депозит станет невыгодным.

- Могут быть установлены ограничения по пополнению или частичному снятию сумм. Хотя и для других типов вкладов возможны ограничения. Чаще всего срабатывает такое правило, чем больше свобод у вкладчика, тем ниже процент.

- При досрочном расторжении договора придется компенсировать банку все проценты, которые были выплачены при его заключении.

Оформление вклада до 31.12.2020 года позволит сэкономить на налоге. Но при этом все описанные моменты снизят его выгоду для вкладчика. Поэтому важно заранее сравнить:

- насколько отличается ставка по вкладу с предварительной выплатой процентов от самых выгодных предложений рынка;

- подсчитать возможную разницу по депозитам с учетом размера налога;

- какая сумма будет размещена на вкладах, если она не превышает 500-800 тыс. рублей лучше выбирать программы с ежемесячной или ежегодной выплатой процентов и даже с учетом капитализации.

Если вклады уже открыты и по ним начисляют проценты, при подсчетах следует сравнить и учесть условия по действующим договорам и тем, которые только будут открыты.

Вклады на членов семьи

Наиболее логичный способ диверсификации – открыть вклады на каждого члена семьи или близкого родственника. В этом случае банки передадут в налоговую отчеты по доходам, поступившим на разных граждан. Поэтому налогооблагаемая база у каждого вкладчика окажется меньше чем, если заключать договор на одно лицо.

На текущий момент в РФ нет закона, обязывающего учитывать доходы домохозяйств, поэтому стратегия может оказаться альтернативой для вкладчиков с большими капиталами.

Однако при выборе такого пути уменьшения налога на доходы от вкладов возникает несколько нюансов:

- при оформлении вклада на супруга, детей, зятя или тестя деньги становятся их собственностью;

- в случае смерти вкладчика можно получить деньги только по наследству, и не факт, что у тети нет своих детей, которые входят в первую очередь наследников, или что супруга не напишет завещание или завещательное распоряжение на другое лицо;

- процент по вкладам с большими суммами выше, поэтому может оказаться выгоднее оформить такой депозит и уплатить налог, чем разбивать сумму на несколько мелких.

Способ работающий. Если удастся обойти все подводные камни, можно открыть несколько вкладов на родню и ничего не заплатить государству со своих накоплений, которые хранятся на банковских вкладах.

Закрыть вклады

Самый радикальный способ избежать налогообложения – закрыть все банковские вклады. Однако в большинстве случаев это приведет к финансовым потерям, если не истек срок действия депозитного договора. Банки пересчитают начисленный процент по минимально возможной ставке около 0,01% годовых.

Не обязательно действовать настолько радикально, можно просто контролировать суммы, которые хранятся на накопительных картах и счетах. Самый разумный вариант держать на них от 6 до 12 среднемесячных сумм, которых хватит для нужд всей семьи.

Перейти на фондовый рынок

Нередко вкладчики после закрытия вкладов перемещаются с деньгами на фондовые рынки. При этом они могут не учесть серьезную разницу между этими двумя типами вложений:

| Вклад | Инвестирование |

| При соблюдении условий по договору вклада банк гарантированно выплачивает процент, который указан в соглашении | Ни один инвестор не вправе давать никаких гарантий доходности. Если в рекламе или договоре указан гарантированный доход, то речь, скорее всего, о мошенничестве |

| Сумма на вкладе до 1,4 млн рублей застрахована государством. При банкротстве банка вкладчик может вернуть суммы в пределах застрахованного лимита. Чтобы сохранить суммы больше 1,4 млн рублей можно открыть несколько вкладов в разных банках, которые сотрудничают с АСВ | Никакие активы на фондовом рынке не застрахованы государством. Также не застрахованы деньги на брокерских счетах или ИИС. Поэтому в случае банкротства или каких-либо других непредвиденных обстоятельств государство не обязано возвращать суммы, которые находились в активах |

| Ничего не надо изучать и пересчитывать. Достаточно разобраться с тем, в каком виде банк начислит проценты и можно ничего не контролировать | Чтобы начать инвестирование необходимо тщательно изучить тему. Но те, кому это сложно, могут воспользоваться услугами Управляющей компании. Большинство брокеров предоставляют такую услугу владельцам брокерских счетов и ИИС |

| Размер налога с процентов по вкладу не надо считать самому, уведомление от налоговой придет по почте | Если от инвестиций получена прибыль потребуется платить налог на доход физических лиц. В основном НДФЛ удерживает брокер, поэтому самостоятельные расчеты и уплата налогов мало кому потребуется |

Не все бывшие вкладчики смогут стать успешными инвесторами, даже если будут вкладывать деньги только в облигации. Тем более, что на доходы с облигаций также предусмотрен налог.

Можно ли снизить налог с дохода от инвестирования и вклада

Возможны два варианта экономии при уплате налогов с доходов от инвестиций, по сравнению с доходами по вкладам:

- При оформлении ИИС инвестор может получить налоговый вычет и таким образом сэкономит на налоговых платежах. Возможны два варианта ИИС типа А с налоговой льготой при взносе средств на счет и ИИС типа В с освобождением дохода от налога.

- Для владельцев брокерских счетов предусмотрена трехлетняя льгота или по-другому ее называют вычет по сроку владения. Если инвестор покупает ценную бумагу и владеет ею больше 3 лет, с него не высчитают налог на доходы при ее продаже.

Владельцы банковских вкладов не смогут избежать налогообложения с процентного дохода, если он превысит установленный лимит.

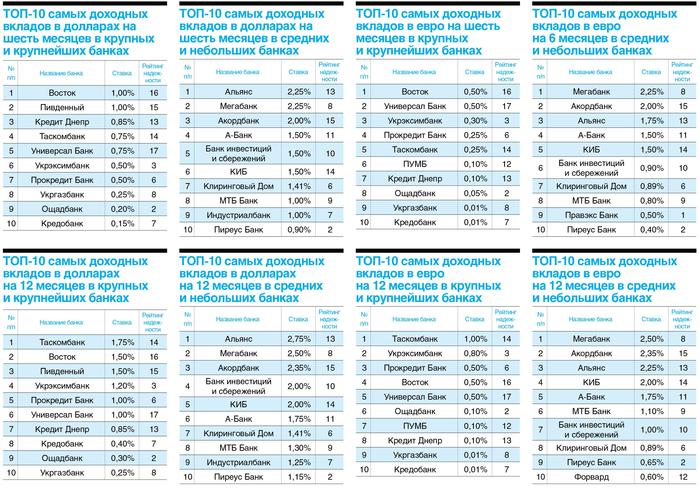

Похоже, падение депозитных ставок себя почти исчерпало. Многие банки уже второй месяц держат доходность вкладов на одном уровне. И только некоторые понемногу снижают ставки, особенно по депозитам в долларах и евро.

Повышение учетной ставки НБУ пока никак не повлияло на ставки по срочным депозитам, их доходность продолжает падать. Согласно Украинскому индексу ставок по депозитам физических лиц (UIRD), за месяц, с 19 апреля по 19 мая, доходность вкладов в гривне снизилась на 0,33–0,47 п. п. По трехмесячным депозитам банки платят, в среднем, 6,8% годовых, по вкладам на полгода – 7,5% годовых, по годовым депозитам – 8,1%.

Доходность валютных вкладов тоже снижается. За апрель-май банки скорректировали ставки по депозитам в долларах на 0,09–0,16 п. п., в евро – на 0,02–0,05 п. п. Средняя доходность долларовых вкладов составляет 0,26–0,86% годовых, а вкладов в евро – 0,11–0,33% годовых, в зависимости от срока размещения.

Впрочем, банкиры уверяют, что рост ставок не за горами. Так как клиенты размещают средства на депозитах на долгий срок очень неохотно, потому что стимула держать деньги в банке нет.

Пока же остается выискивать наиболее привлекательные условия у надежных банков и ловить бонусы. Например, все еще повышенную ставку можно получить за размещение в банке крупной суммы, более 300–500 тыс. грн. или эквивалента в иностранной валюте. Надбавка будет 0,25–0,5 п. п. За пролонгацию депозита на новый срок банк накинет сверху до 0,5 п. п. Надо верить в такой банк – лимит-то ФГВФЛ по-прежнему 200 тыс. грн.

А еще банки поощряют клиентов, которые открывают вклады без права досрочного расторжения и оформляют депозиты онлайн. В таком случае есть шанс, что банк к базовой ставке прибавит даже 0,75–1 п. п.

Где выгоднее держать депозит - обзор банков

Несмотря на коррекцию индекса UIRD, крупнейшие банки депозитные ставки в апреле-мае практически не снижали. Наивысшая доходность, которую можно найти в ведущих банках по гривневым вкладам, составляет 7–8% годовых на три месяца, 8–9% годовых – на полгода и до 9,5% – на год. Это без учета тех бонусов, о которых мы писали выше.

Укргазбанк единственный слегка подрезал доходность по депозитам. Он снял с трехмесячных вкладов 0,5 п. п., в результате за квартал в этом банке теперь можно заработать лишь 6% годовых.

Лидерами по уровню ставок по-прежнему остаются Универсал Банк, Альфа-Банк, и банк "Пивденный". У них наилучшие условия по вкладам в гривне как на три месяца, так на полгода и год. Наивысшие ставки там – 7,5–9,5% годовых.

Укрэксимбанк, банк "Восток" и ПУМБ по вкладам на три месяца дают доходность на уровне 7%. Кредит Днепр, "Восток", Таскомбанк и ПроКредит Банк за полгода начисляют вкладчикам 8% годовых, а за год – 8–9%.

Меньше всех платят госбанки. Хотя это и неудивительно: они в нашем рейтинге – в десятке самых надежных. Доходность трехмесячных депозитов в гривне в ПриватБанке, например, как и в Укргазбанке, всего 6% годовых, а в Ощадбанке – еще ниже – 5,75% годовых. Полугодовой вклад в государственных банках принесет 6,75%–7,2% годовых, а депозит на 12 месяцев – 7–7,25%.

Традиционно не попали в рейтинг наиболее доходных депозитов Райффайзен Банк Аваль, ОТП Банк, банке "Креди Агриколь" и Кредобанк. Там ставки не дотягивают даже до 7%.

Проценты по депозитам в маленьких банках Украины - обзор

Банки второго эшелона все еще платят больше. Максимальная ставка по гривневым вкладам для физлиц в небольших и средних банках составляет 9,5% годовых на три месяца, 9,5–10% годовых на полгода и до 10,5–11% – на год. То есть это на 2–2,5 п. п. выше, чем в крупных банках.

Более того, некоторые небольшие банки в апреле-мае немного подняли ставки. А-Банк увеличил доходность всех гривневых депозитов на 0,5 п. п. – до 9,5–10,5% годовых, в зависимости от срока вклада. Стал больше платить по вкладам на три месяца и полгода Пиреус Банк. Доходность трехмесячных депозитов в этом банке выросла на 0,5 п. п., до 6,5% годовых, а доходность вкладов на шесть месяцев – на целый процентный пункт, до 7,5% годовых.

Самая высокая доходность гривневых депозитов в банке "Альянс", А-Банке и Акордбанке. За три месяца там можно заработать 9,25–9,5% годовых, за полгода – 9,5–10% годовых, за год – до 11%. Чуть меньше платят вкладчикам Идея Банк, Банк инвестиций и сбережений, МТБ Банк, Мегабанк и банк "Глобус". Там, в зависимости от срока депозита, можно рассчитывать на 8–10% годовых.

Самая низкая доходность среди мелких и средних банков – в Форварде и Клиринговом Доме. За три месяца эти финучреждения заплатят 7,25–7,5% годовых, за шесть месяцев – до 7,7% годовых, а за год – чуть больше 8%. При этом Форвард еще и слегка снизил ставки. Если в середине апреля этот банк платил по вкладам в гривне 7,65–8,4% годовых, то в середине мая доходность упала до 7,5–8,1% годовых.

Кстати, новичок рейтинга надежности банк КИБ – далеко не лидер по доходности. Ставка по трехмесячным вкладам в этом банке – 6,5% годовых, а по вкладам на полгода – 7,5% годовых. И только по депозитам на 12 месяцев банк держится чуть выше рынка – на уровне 9,5%.

Ставки по валютным депозитам в Украине - обзор

Вкладчиков, которые выбирают банк для открытия валютного вклада, мы точно не обрадуем. Ставки по депозитам в долларах и евро продолжают падать. Казалось бы, куда уж ниже? Но реалии именно таковы.

Многие банки уже увели доходность валютных вкладов за линию отсечения и платят условные 0,01–0,1% годовых. Понятно, что заработать при такой доходности не получится. И открывать депозит есть смысл, разве что ради того, чтобы не держать валюту дома или не арендовать для нее банковскую ячейку.

Из числа крупных и крупнейших банков наивысшие ставки по долларовым вкладам в банках "Восток", "Пивденный" и в Таскомбанке. На шесть месяцев американскую валюту там можно разместить под 1% годовых, на год – под 1,5–1,75%. ПроКредит Банк, Укрэксимбанк, Универсал Банк за полгода платят по депозитам в долларах 0,5–0,75% годовых, а по годовым депозитам – 1–1,2%. Причем, Укрэксимбанк за месяц снизил ставки на 0,2 п. п.

Самые непривлекательные условия по долларовым вкладам в Укргазбанке, Ощадбанке, Кредобанке и в ПУМБе. Ставки на полгода там не дотягивают и до 0,3% годовых. А по годовым депозитам эти банки начисляют 0,1–0,4%.

Ставки по вкладам в евро еще ниже. Максимум, на что можно рассчитывать, это на 0,5% за полгода и на 0,8–1% за год. Такие ставки действуют в банке "Восток" и Универсал Банке (при оформлении депозита на шесть месяцев), в Таскомбанке и Укрэксимбанке (при оформлении депозита на год).

ПроКредит Банк, ПУМБ, банк "Кредит Днепр" по вкладам на полгода в евро раскошелятся не больше, чем на 0,1–0,25% годовых, а по вкладам на год заплатят до 0,5%. Укргазбанк, Кредобанк, Ощадбанк, ПриватБанк, Альфа-Банк клиентов, увы, вообще ничем не порадуют: у них доходность по депозитам в евро – 0,01% годовых.

Мелкие и средние банки пока держат доходность валютных вкладов на прежнем уровне. Банк "Форвард" единственный с апреля снизил ставки. И по доллару, и по евро в этом банке доходность упала почти вдвое.

Банк "Альянс", Мегабанк и Акордбанк платят по долларовым депозитам на полгода 2–2,25% годовых, по годовым вкладам – 2,35–2,75%. КИБ, Банк инвестиций и сбережений и А-Банк обещают вкладчикам от 1,5% до 2% годовых. Наименее доходные депозиты в долларах в Правэкс Банке, Идея Банке, банках "Форвард" и "Львив" – у них доходность находится в пределах 0,5–1% годовых.

По вкладам в евро наибольшую щедрость проявляют тоже банк "Альянс", Мегабанк и Акордбанк. Депозит на полгода можно разместить под 1,75–2,25% годовых, на год – под 2,25–2,35%. КИБ, Банк инвестиций и сбережений, А-Банк и МТБ Банк по евродепозитам платят от 0,8 до 2% годовых, в зависимости от срока вклада. А вот банк "Глобус" и Индустриалбанк по доходности депозитов в евро приблизились к крупнейшим банкам и начисляют всего лишь скромные 0,01–0,25% годовых.

P. S. Данные в таблицах – по состоянию на 19.05.2021. Указаны места в рейтинге надежности, опубликованном на стр. 26, раздельно для крупных, а также небольших розничных банков.

Лиза продала бабушкину квартиру за 3 000 000 ₽, вырученные деньги положила в банк на депозит. В банке Лизу предупредили, что с 2021 года нужно платить подоходный налог с дохода по вкладам. Разберем, как Лизе рассчитать сумму налога и когда уплатить НДФЛ.

Что изменилось в законе о вкладах

Было: налогом облагались рублевые вклады, по которым процентная ставка превышала ключевую ставку Центробанка на 5 процентных пунктов. Например, с 10 февраля по 26 апреля 2020 года ключевая ставка Центробанка была — 6%. Получается, что налогом облагались рублевые вклады с процентной ставкой выше 11% годовых. Но средняя ставка по вкладам российских банков в феврале–апреле 2020 года, составляла от 5,3 до 5,5%.

Аналогичная ситуация была со вкладами в иностранной валюте. Вкладчики платили НДФЛ, только если ставка превышала 9% годовых — таких ставок по вкладам в иностранной валюте в России давно не было. Средние процентные ставки по валютным вкладам обычно не превышает 0,3%.

Единичные вкладчики, доход которых по вкладам все-таки облагался налогом, самостоятельно ничего не рассчитывали и не платили. Банки исчисляли сумму налога и перечисляли деньги в бюджет, а вкладчик получил доход с депозита за минусом налога.

Налоговая ставка по доходам со вклада составляла: 35% — для налоговых резидентов и 30% — для нерезидентов.

Стало: с 2021 года действуют поправки в Налоговый кодекс. Как и раньше, платить налог нужно с процентов, которые превышают пороговое значение, но с 2021 года его считают так:

1 000 000 ₽ × ставку рефинансирования, установленную на 1 января того года, в котором вкладчик получает проценты. Все, что больше этой суммы, облагается НДФЛ 13%.

Налогом облагается общий доход по всем депозитам вкладчика. Если у вкладчика лежит по 700 000 ₽ в трех разных банках — он обязан уплатить налог со всех процентов.

Чтобы рассчитать размер дохода, нужно определить необлагаемую сумму. На 1 января 2021 года ставка рефинансирования составляла 4,25% — это значение будет действовать на протяжении всего 2021 года, даже если Центробанк в течение года несколько раз поменяет ставку. Необлагаемый доход в 2021 году равен:

1 000 000 × 4,25% = 42 500 ₽

С дохода по вкладу, который превышает эту сумму, необходимо уплатить подоходный налог по ставке 13%.

Пример: Предположим, что Лиза из нашего примера положила в банк 3 000 000 ₽ под 5% годовых. Ее доход со вклада за 2021 год составит: 3 000 000 × 5% = 150 000 ₽. Из полученного дохода нужно вычесть необлагаемую сумму — выше мы рассчитали, что в 2021 году необлагаемая сумма составляет 42 500 ₽. Остается узнать, с какой суммы Лиза должна уплатить налог и его сумму.

150 000 — 42 500 = 107 500 ₽ облагаются НДФЛ 13%

107 500 х 13% = 13 975 ₽ обязана уплатить Лиза.

Ставка в размере 4,25% действует только на 2021 год. В апреле 2021 года Центробанк поднял ключевую ставку до 5%. Если на начало 2022 года она не изменится, то необлагаемый доход составит: 1 000 000 × 5% = 50 000 ₽.

По валютным вкладам доход нужно пересчитать в рублях по курсу ЦБ на день фактического получения дохода.

При расчете суммы НДФЛ по валютным вкладам не учитывают изменения дохода из-за колебаний курса.

Пример: По итогам 2021 года вкладчик получил доход с банковского депозита в размере 1000 $. Доход был начислен 25 января 2022 года, в этот день курс доллара составляет, например, 75 ₽. Налоговики исчисляют подоходный налог после 1 февраля. Если к моменту расчетов курс доллара поднимется до 77 ₽, налог рассчитывают по курсу, который действовал на момент получения дохода — 75 ₽.

Какие вклады не облагаются налогом

- Рублевый счет, по которому на остаток банк начисляет менее 1% годовых.

- Проценты, начисленные по счету эскроу — банковский счет, который открывается на время оформления какой-либо сделки. Такие счета обычно открывают покупатели недвижимости.

Как уплатить налог

Лиза положила деньги в банк, который начисляет ей проценты с депозита. А налог с дохода взимают налоговики. Получается, что в такой ситуации задействовано три стороны: банк, налоговая служба и вкладчик (Лиза). Разберем, чем занимается каждая сторона.

Банки начисляют вкладчику проценты по договору депозита и выплачивают без удержания налога. С 2022 года банки обязаны подавать в инспекцию ФНС сведения о выплаченных процентах. Эти сведения банки подают до 1 февраля. Таким образом, если человек открыл несколько мелких вкладов в разных банках, то сведения обо всех суммах полученного дохода подадут к налоговикам.

Налоговый инспектор суммирует доходы, которые получил вкладчик по депозитам. Если доход превысит необлагаемый порог — инспектор рассчитает размер НДФЛ и отправит вкладчику налоговое уведомление до 1 ноября.

Вкладчик обязан уплатить налог по банковским вкладам до 1 декабря года, следующего за годом получения дохода. Налог за 2021 год нужно уплатить не позднее 1 декабря 2022 года.

Какой налог придется заплатить, если положить на депозит разные суммы

Рассмотрим разные сценарии.

Пример 1 — Лиза положила всю сумму в один банк под 4,5% годовых. Например, Лиза вносит деньги 1 января 2021 года и через год получает доход по депозиту:

3 000 000 × 4,5% = 135 000 ₽

До 1 февраля 2022 года банк передает в ФНС информацию о начисленных процентах. Из дохода налоговики вычитают сумму, необлагаемую налогом, и рассчитывают НДФЛ:

(135 000 — 42 500) × 13% = 12 025 ₽ необходимо уплатить Лизе до 1 декабря 2022 года.

Если Лиза опоздает с уплатой налога, за каждый день просрочки начисляют пеню. Размер пени рассчитывается по формуле:

Сумма задолженности × действующую ставку рефинансирования × 1/300

На 17 мая 2021 года ставка рефинансирования составляет 5%. Если она не изменится до декабря 2022 года, то за каждый день просрочки Лиза заплатит:

12 025 ₽ (сумма НДФЛ) × 5% (ставка рефинансирования) × 1/300 = 2 ₽ за каждый день просрочки.

Пример 2 — Лиза положила всю сумму в разные банки.

Расчет дохода для исчисления налога за 2021 год

Лиза получает разный процент в разных банках, поэтому меняется сумма полученного дохода. В остальном механизм действия остается аналогичным предыдущему примеру:

- банки передают в ФНС сведения о начисленных процентах;

- налоговики суммируют доход;

- налоговики исчисляют налогооблагаемую сумму: 145 100 — 42 500 = 102 600 ₽;

- до 1 декабря 2022 года Лиза уплачивает налог: 102 600 х 13% = 13 338 ₽.

- За 2021 год банк начисляет доход по вкладу: 950 000 х 5% = 47 500 ₽.

- Налоговики рассчитывают облагаемый доход: 47 500 — 42 500 = 5000 ₽.

- Лизе уплачивает налог: 5000 х 13% = 650 ₽.

Пример 4 — Лиза положила в банк 1 000 000 ₽ под 3,8%. За год доход по вкладу составляет 38 000 ₽ — это меньше необлагаемого минимума в размере 42 500 ₽, поэтому налог не начисляется.

Что отвечают налоговики на вопросы по доходу с банковских вкладов

Нужно ли подавать налоговую декларацию о доходах по вкладам?

Нет, декларацию подавать не нужно. Банки самостоятельно отправляют в налоговую инспекцию сведения о начисленных суммах.

Если в течение года Центробанк изменит ключевую ставку, то и вычет поменяется?

Нет, для расчета размера вычета берут ключевую ставку, действующую на 1 января того года, в котором начислены проценты по вкладам.

Попадает ли под НДФЛ доход по вкладу, открытый до 2021 года?

По закону вкладчик получает доход по депозиту в тот день, когда банк зачислил проценты на счет. Если вкладчик получил доход в 2021 году, то независимо от времени открытия вклада, начисленные проценты попадают в базу по НДФЛ. Придется ли вкладчику платить налог, зависит от суммы дохода.

Уменьшатся ли проценты по вкладу, если закрыть вклад раньше срока?

Нужно смотреть условия договора. Если при досрочном расторжении проценты по вкладу не начисляются, то и доход не возникнет. Если по договору положена выплата процентов, то банк рассчитает налог и известит инспекцию.

Вкладчик получает доход по вкладу уже без подоходного налога?

Нет, вкладчик получит на руки все проценты, предусмотренные в банковском договоре. Банк только передает информацию налоговикам, они рассчитывают НДФЛ, а вкладчик самостоятельно платит налог. Уплатить его нужно по налоговому уведомлению, как, например, транспортный налог.

Читайте также:

- Письмо в налоговую о погашении задолженности по налогам

- Налоговый вычет на лицевой счет

- Ответственность в виде наложения штрафов как на отдельных лиц так и на предприятия называется

- Погашение задолженности перед бюджетом по ндфл отражается бухгалтерской записью

- Несвоевременная регистрация налоговой накладной штраф 2021