Налоги крупного бизнеса в россии

Обновлено: 07.07.2024

В 2021 году некоторые начинающие ИП могут вовсе не платить налог, всем ИП на патенте удастся сэкономить благодаря вычету страховых взносов, а вот ставки по УСН увеличились. Предпринимателю стоит следить за этими изменениями, чтобы воспользоваться всеми льготами и избежать штрафов. Мы спросили у экспертов из Тинькофф, что изменилось в налогообложении бизнеса, как быть в курсе и что поможет ИП спокойно работать в 2021 году.

ИП может перейти на самозанятость

Новые ИП могут не платить налог

- на первые два года — для ИП на УСН;

- на два срока действия патента — его можно купить на 1–12 месяцев в пределах одного календарного года, то есть в мае его оформят только до декабря, потом придётся купить новый.

Тинькофф Бизнес помогает тем предпринимателям, кто работает сам и без бухгалтера или юриста. Чтобы зарегистрировать ИП, будущий бизнесмен должен просто заполнить онлайн-заявку на сайте. При этом специалисты помогут выбрать виды деятельности и оптимальный налоговый режим. Они обязательно сообщат о возможности воспользоваться налоговыми каникулами. Новоиспечённый ИП не упустит шанс снизить налоговую нагрузку на старте.

Патентная система стала доступнее

Чтобы предприниматели, работающие ранее на ЕНВД, смогли безболезненно сменить налоговый режим, власти внесли поправки в патентную систему налогообложения (ПСН). Больше направлений бизнеса. Теперь под патент попадает 80 видов деятельности, а не 63. Например, добавили производство валенок, услуги автостоянок, уход за домашними животными и печать визиток. Старые формулировки также изменили и расширили. Под патент теперь попадают торговые точки и общепит, если площадь их зала —до 150 м 2 , вместо ограничения в 50 м 2 . Кроме того, регионы могут устанавливать свои дополнительные виды деятельности для патента. Уменьшение патента на страховые взносы. ИП с 2021 года может подавать заявление на вычет уплаченных страховых взносов из стоимости патента. Если это страховые взносы за себя, то патент можно уменьшить на всю сумму, если за сотрудников — на 50%. Раньше такого не было — ИП платил и страховые взносы, и стоимость патента.

Для всех ИП, кто открыл счёт в Тинькофф Банке, доступна онлайн-бухгалтерия. Она позволяет организовать все расчёты с бюджетом — уплату налогов, сборов и страховых взносов. Первые два месяца бухгалтерское обслуживание для начинающих ИП предоставляется бесплатно. Специалисты на старте помогут определиться с оптимальным налоговым режимом и проконсультируют, что и как нужно будет платить. В онлайн-бухгалтерии есть платёжный календарь, чтобы ИП мог все планировать заранее. К тому же он напомнит и подскажет, когда лучше заплатить страховые взносы. Если выполнять эти рекомендации, удастся уменьшить налог на сумму взносов.

Упрощенцам разрешили расти

- Новый режим УСН-онлайн. ИП на упрощёнке, использующие онлайн-кассу, не сдают налоговую декларацию. Остальные ИП без кассы обязаны отчитываться — ежегодно сдавать декларацию, а каждый квартал — расчёт по авансовым платежам УСН.

- Новые платёжки для расчётов с бюджетом. Изменились правила заполнения платёжных поручений и реквизиты при уплате налогов, сборов, страховых взносов.

Всем клиентам Тинькофф Бизнес доступен сервис, который автоматически рассчитывает налоговую базу и налоги прямо в приложении или в личном кабинете на сайте. Сервис не забудет применить нужную ставку и учесть все ограничения. В итоге ИП не оштрафуют за неверно рассчитанный налог. Не будет проблем и с уплатой платежей — сервис сформирует платёжные поручения с актуальными реквизитами и напомнит о сроках. Даже налоговую декларацию можно сдать дистанционно — банк выпустит специальную электронную подпись и отправит отчётность в налоговую за ИП.

Ставка НДФЛ выросла для богатых

Налог на доходы физлиц рассчитывается теперь по прогрессивной шкале. Базовая ставка — 13%, но если доход в течение года превысил 5 миллионов ₽, она увеличивается до 15%. Сверхлимитный доход облагается по этой повышенной ставке. Это касается ИП на общей системе налогообложения, которые платят НДФЛ со своих доходов, а также всех высокооплачиваемых наёмных сотрудников, с чьей зарплаты любой ИП-работодатель уплачивает НДФЛ.

ИТ-шникам добавили льгот

Целый комплекс изменений коснулся ИТ-отрасли — для них появились новые льготы по налогу на прибыль, НДС и страховым взносам. Освобождение от НДС. Предприниматели в сфере ИТ, применяющие общую систему налогообложения (ОСНО), теперь не должны платить НДС со своих продуктов и услуг. Их освободили от уплаты этого налога полностью. Налоговый манёвр. Ставка налога на прибыль для них уменьшилась с 20 до 3%. Условия получения такой скидки: они внесены в реестр ИТ-компаний, доход от ИТ-продуктов и услуг — не менее 90% всей выручки, а в штате — от 7 сотрудников. Пониженные страховые взносы. В ИТ-сфере работодатели теперь выплачивают ещё меньше страховых взносов — с 14% ставка уменьшена до 7,6%. С зарплаты сотрудников только 6% уходит на пенсионное страхование и 1,6% — на медицинское страхование. Работодатели в других сферах и отраслях отчисляют страховые взносы в размере до 30% с зарплат, поэтому льгота существенная. Про эти льготы для ИТ-компаний много пишут в новостях, но не все ИП до сих пор разобрались, смогут ли получить такие подарки от налоговой. Чтобы уточнить, нужно найти экспертов и задать вопрос. Вот только у малого бизнеса часто нет под рукой таких экспертов.

Страховые взносы не выросли

Выбираем доступные системы налогообложения

Можно ли применять налоговый режим — это зависит от организационно-правовой формы, выручки, наличия работников и их численности, видов деятельности и других условий. Так, для применения УСН установлены лимиты по выручке и численности работников, стоимости основных средств, доле участия организаций в уставном капитале.

При анализе нужно учесть и условия ведения бизнеса, которые не закреплены нормативно, но по факту обязательны. Например, если у фирмы один ключевой клиент, которому нужно предъявлять НДС, подойдёт только ОСНО.

По итогам этого шага остаётся закрытый и, как правило, небольшой список вариантов. Иногда остаётся только один режим налогообложения.

Рассчитываем налоговую нагрузку

Вот как считать совокупную налоговую нагрузку:

- Определите, какие налоги вы должны платить. Например, при ОСНО добавляется НДС, при наличии наёмных работников — страховые взносы с их зарплаты, если есть транспорт или недвижимость — транспортный налог, налог на имущество и (или) земельный налог.

- Соберите данные для расчёта каждого из налогов. Запланируйте суммы выручки, расходов, зарплаты и пр. Если есть фактические данные, возьмите их.

- Узнайте ставки по налогам. Какие-то ставки определены федеральным законодательством, какие-то региональными или даже местными нормативными актами. Узнать актуальные ставки для вашего региона поможет официальный сайт ФНС.

- Посмотрите, на какие льготы можете рассчитывать, какие условия для них установлены. Например, субъекты МСП с апреля 2020 года платят взносы по ставке 15 % с части зарплаты, превышающей МРОТ.

- Учтите, что в будущем условия бизнеса могут измениться. Например, если ООО планирует расширяться и более 25 % в его уставном капитале может получить другая организация, то продумайте план действий при утрате права на УСН.

По итогам расчёта можно выбрать систему налогообложения, которая наиболее выгодна с финансовой точки зрения.

Пример расчёта совокупной налоговой нагрузки

ИП оказывает в Москве бытовые услуги — ремонтирует одежду, обувь, металлические изделия и делает ключи. Его годовая выручка — 2 500 тыс. рублей (в т. ч. НДС — 416,67 тыс. рублей), расходы — 1 400 тыс. рублей (в т. ч. НДС — 150 тыс. рублей), из них учитываемые при УСН — 1 300 тыс. рублей. У него один работник с зарплатой 40 тыс. рублей в месяц.

Рассмотрим 5 режимов налогообложения и определим, какой из них будет выгоднее.

Вариант 1. Общая система налогообложения

На ОСНО доходы и расходы для определения налоговой базы по НДФЛ берутся без НДС. Налоговая база составит 2 083 333 — 1 250 000 = 833 333 рубля, а сумма налога 13 % от неё — 108 333 рубля. НДС к уплате составит 266 667 рублей = 416 667 — 150 000.

Определим сумму страховых взносов.

Страховые взносы за работника составят 12 × (12 392 × 30,2 % + (40 000 — 12 392) × 15,2%) = 95 265,60 рублей за год, где:

- 12 — количество месяцев;

- 12 392 — МРОТ на 2021 год;

- 30,2 % — совокупный тариф взносов (включая травматизм);

- 15,2 % — совокупный пониженный тариф взносов с выплат сверх МРОТ.

Вариант 2. ОСНО с освобождением от НДС по ст. 145 НК РФ

Расходы для целей исчисления налога не учитываются, поэтому налоговая база равна сумме доходов — 2 500 000 рублей, а рассчитанная сумма налога равна 6 % от неё — 150 000 рублей.

Налоговая база по УСН в этом варианте составит 2 500 000 — 1 300 000 = 1 200 000 рублей, а сумма налога 15 % от неё — 180 000 рублей. Это больше, чем минимальный налог (1 % от выручки, т. е. 25 000 рублей), поэтому налог подлежит уплате в рассчитанном размере.

Такой позиции уже довольно долго придерживаются суды (п. 27 Обзора судебной практики ВС РФ № 3 (2017), утвержденного Президиумом ВС РФ 12.07.2017, определение КС РФ от 30.01.2020 № 10-О). Теперь эту позицию приняла и ФНС (письмо ФНС от 01.09.2020 № БС-4-11/14090).

Вариант 5. Патент

База для исчисления налога — сумма размеров потенциально возможного годового дохода по каждому из видов деятельности. В данном случае их три, по каждому из них этот размер составляет 660 000 рублей. Значит, налог составит 6 % × (660 000 × 3) = 118 000 рублей. Нельзя учитывать расходы, но с 2021 года можно уменьшить налог на величину страховых взносов за себя и работников.

Налог можно уменьшить только на 50 %. Поэтому оплатить патент нужно в размере 59 400 рублей.

Сводный расчёт совокупной налоговой нагрузки

* В примере рассматривается ИП, поэтому основной налог при ОСНО — НДФЛ со ставкой 13 %. Для организации это был бы налог на прибыль со ставкой 20 %.

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Ведение бухгалтерской отчетности для большинства компаний - головная боль. На старте содержать своего бухгалтера дорого, а отдавать на аутсорс не всегда надежно. Особенно если нет потребности в ежедневной бухгалтерской работе: фрилансеры о таких клиентах часто забывают, а у вас потом - расчетный счет заблокирован.

Что нужно знать о налогах?

Размер и количество налоговых сборов зависит от формы собственности компании и выбранной системы налогообложения:

Общая система налогообложения (ОСНО) - самая дорогая и сложная система, подходит для ЮЛ и ИП. Выбирается по умолчанию, если налогоплательщик не подал заявление о переходе на другую систему. Чаще всего ОСНО использует средний и крупный бизнес. Если оборот более 60 млн рублей в год и/или штат сотрудников от 100 человек, то компания обязана перейти на ОСНО.

Упрощенная система налогообложения (УСН или УСНО) - самая распространенная система среди малого бизнеса. Существует 2 разновидности УСН: "упрощенка 6%" и "доходы минус расходы".

- "Упрощенка 6%" - доходы компании облагаются налогом в размере 6%

- "Доходы минус расходы" - налог в размере 15% взимается с разницы доходов и расходов, то есть с прибыли

Единый сельскохозяйственный налог (ЕСХН) - по смыслу повторяет "упрощенку доходы минус расходы", но распространяется только на сельскохозяйственные виды деятельности. Налог 6% с прибыли.

Единый налог на вмененный доход (ЕНВД) - предназначена для деятельности, оказывающей услуги населению (списки подпадающих под ЕНВД услуг в каждом регионе свои). Размер налога составляет 15% от прибыли, заранее спрогнозированной на основе показателей бизнеса. При этом платить налог в полном объеме придется независимо от реальных доходов компании.

При ЕНВД работать можно только с физлицами, договоров с ЮЛ заключать нельзя - и это сужает возможности бизнеса. Примерами компаний на ЕНВД являются небольшие хостелы, ателье, мастерские, мелкая розничная торговля. Максимальная площадь до 150 квадратов и штате до 100 человек.

Патент (ПСН) - по этой системе размер налога составляет 6% от суммы потенциально возможного годового дохода - его можно узнать по каждому виду деятельности в любом регионе с помощью калькулятора ФНС.

На патенте могут работать только ИП, со штатом сотрудников до 15 человек, распоряжаясь площадью не более 50 кв.м. Патент действует от 1 до 12 месяцев - срок определяет налогоплательщик в заявлении о переходе на ПСН. Далее нужно будет покупать новый патент.

Патенты работают только на территории своего региона и района. Хотите расширяться - покупайте новый патент, стоимость зависит от региона. На патенте обычно работают кофейни, парикмахерские, рыночные торговцы, различные мастерские, шиномонтажки и т.д.

20% для юридических лиц

Большинство компаний малого бизнеса предпочитают форму собственности ООО и "упрощенку", поэтому дальше статья будет посвящена именно ей. Если у вас другая система налогообложения, то по-человечески об этом можно прочитать в Народной бухгалтерской Википедии, а также в специальном разделе на сайте Федеральной Налоговой службы.

Какую отчетность нужно сдавать и какие налоги платят ООО на УСН?

Налоги

Налоги — это деньги, которые с вас взимает государство. Не путать с отчетностью.

Чтобы понять систему оплаты налогов, нужно различать периоды внесения платежей:

• отчетный период — это 3 месяца, то есть квартал

• налоговый период — календарный год

На упрощенной системе налогообложения нужно платить авансовые платежи в конце каждого отчетного периода, то есть ежеквартально, 3 раза в год, а на четвертый квартал оплачивается годовой налог - в конце налогового периода. По смыслу, годовой налог — это просто 4-ый авансовый платеж. Отчетность о расчетах платежей на "упрощенке" сдавать не нужно.

Ежеквартально авансовые платежи вносят новые организации и те компании, чья выручка в месяц не превышает 1 млн рублей, а в квартал - 3 млн рублей. Если доходы от реализации больше этих лимитов, то компания обязана перейти на ежемесячную оплату авансовых платежей.

Налоги рассчитываются нарастающим итогом:

- Доход или прибыль суммируются за весь прошедший период (за полгода, 9 месяцев и год) — это налоговая база,

- Из результата высчитывается размер налога,

- Из этой суммы вычитаются налоги, оплаченные в предыдущих отчетных периодах,

- То, что осталось - нужно заплатить.

Сумма авансового платежа и годового налога рассчитывается по единой формуле:

Единый налог = (Налоговая база * налоговая ставка %) - ранее оплаченные авансовые платежи

Если по результатам периода компания вышла в ноль, нужно заплатить минимальный налог - 1% от доходов.

Какой вид "упрощенки" выгоднее зависит от того, как ведется деятельность компании. В примере ниже отражены ситуации, при которых выгодны разные виды УСН.

Доход компании = 50 000 рублей

Расход = 10 000 рублей

Прибыль компании = 40 000 рублей

Налог = 50 000 * 6% = 3000 рублей

Доход = 50 000 рублей

Расход = 10 000 рублей

Прибыль компании = 40 000 рублей

Налог = 40 000 * 15% = 6000 рублей

Доход компании за 6 месяцев = 100 000 рублей (первые 50 000 мы заработали в 1 квартале, еще столько же - во втором)

Расходы компании в сумме за 2 квартала = 50 000 рублей (10 000 – 1 кв., 40 000 – 2 кв.)

Прибыль = 50 000 рублей

Налог нарастающим итогом = 100 000 * 6% = 6000 рублей

Налог к оплате (за вычетом ранее оплаченного) = 6000 – 3000 = 3000 рублей

Доход компании за 6 месяцев = 100 000 рублей (первые 50 000 мы заработали в 1 квартале, еще столько же - во втором)

Расходы компании в сумме за 2 квартала = 50 000 рублей (10 000 – 1 кв., 40 000 – 2 кв.)

Прибыль = 50 000 рублей

Налог нарастающим итогом = 50 000 * 15% = 7500 рублей

Налог к оплате (за вычетом ранее оплаченного) = 7500 – 6000 = 1500 рублей

Доход компании за 9 месяцев = 300 000 (50 000 – 1 кв., 50 000 – 2 кв., 200 000 – 3 кв.)

Суммарные расходы компании за 3 квартала = 300 000 рублей (10 000 – 1 кв., 40 000 – 2 кв., 250 000 – 3 кв.).

Прибыль = 0 рублей

Налог нарастающим итогом = 300 000 *6% = 18 000 рублей

Налог к оплате = 18 000 – 3000 – 3000 = 12 000 рублей

Доход компании за 9 месяцев = 300 000 (50 000 – 1 кв., 50 000 – 2 кв., 200 000 – 3 кв.)

Суммарные расходы компании за 3 квартала = 300 000 рублей (10 000 – 1 кв., 40 000 – 2 кв., 250 000 – 3 кв.).

Прибыль = 0 рублей

Налог нарастающим итогом = 0 * 15% = 0 рублей

Налог к оплате (минимальный налог, 1% от доходов) = 300 000 * 1% = 3000 рублей

Суммарный доход компании за год составил 400 000 рублей:

1 кв. - 50 000, 2 кв. - 50 000, 3 кв. - 200 000, 4 кв. - 100 000 р.

Суммарные расходы за год составили 350 000 рублей:

1 кв. - 10 000, 2 кв. - 40 000, 3 кв. - 250 000, 4 кв. - 50 000.

Годовая прибыль компании: 50 000 рублей

Годовой налог нарастающим итогом = 400 000 * 6% = 24 000 рублей

Годовой налог к оплате = 24 000 – 12 000 – 3000 – 3000 = 6000 рублей

Суммарный доход компании за год составил 400 000 рублей:

1 кв. - 50 000, 2 кв. - 50 000, 3 кв. - 200 000, 4 кв. - 100 000 р.

Суммарные расходы за год составили 350 000 рублей:

1 кв. - 10 000, 2 кв. - 40 000, 3 кв. - 250 000, 4 кв. - 50 000.

Годовая прибыль компании: 50 000 рублей

Годовой налог нарастающим итогом = 50 000 * 15% = 7500 рублей

Годовой налог к оплате = 7500 – 3000 – 1500 – 6000 = - 3000 рублей - переплата.

Переплату можно зачесть в следующий квартал или вернуть.

Если деятельность не велась, то налоги платить не нужно. А вот отчетность сдавать придется в любом случае.

Какую отчетность нужно сдавать ООО на УСН?

Отчетность — это уже не деньги, а бумаги. Организации должны сдавать:

- Налоговую отчетность - 1 раз в год

- Годовую бухгалтерскую отчетность - 1 раз в год

- Отчетность за работников - ежеквартально и ежемесячно

Налоговая отчетность. ООО на "упрощенке" сдают налоговую декларацию 1 раз в год. Это обязательно, даже если деятельность не ведется - на этот случай есть нулевая декларация.

Кроме того, каждое ООО обязано вести Книгу учета доходов и расходов - КУДиР. Сдавать ее не надо, но при проверке налоговики вправе ее потребовать.

Годовая бухгалтерская отчетность ООО на УСН

Бухгалтерская отчетность сдается 1 раз в год в налоговую и в Росстат. Для "упрощенки" разработаны сокращенные формы бухгалтерской отчетности:

Для любознательных рекомендуем бесплатный справочник "Годовой отчет 2016" от "Консультант-Плюс" - сборник нормативно-правовых документов, рекомендации по составлению отчетности для разных видов деятельности и систем налогообложения.

Отчетность за работников

Если в штате есть хотя бы один сотрудник (генеральный директор), то необходимо сдавать пакет отчетов об уплаченных страховых взносах и подоходных налогах.

В Инспекцию Федеральной налоговой службы (ИФНС)

Работодатели, имеющие в штате сотрудников, за которых отчисляются страховые взносы.

Если в компании работает более 25 человек, то отчетность нужно сдавать только в электронном виде. Если меньше - можно сдавать как на бумаге, так и в электронном виде.

Даты, до которых принимают налоговую отчетность, бухгалтерскую и отчетность за сотрудников, определяются налоговым календарем, который меняется каждый год. За просрочки или не сдачу отчетности начислят штрафы вплоть до блокировки расчетного счета компании.

Теперь поговорим о том, как облегчить себе жизнь и сдавать отчетность вовремя.

Доверьте ведение бухгалтерского учета специальным онлайн-сервисам

Сервисы онлайн бухгалтерии позволяют быстро создавать типичные формы документов, вести книгу учета расходов и доходов, рассчитывать взносы, заработную плату и другие выплаты сотрудникам, автоматически формировать, проверять и отправлять отчетность онлайн, общаться с налоговой удаленно, а не пешком, обладают встроенным налоговым календарем и еще многое другое.

Мы рекомендуем Эльба-Контур, 1С, Мое дело. Сервисы платные, цены зависят от тарифа: хороший средний функционал можно купить в пределах 3000 рублей в месяц. Пробный период предлагают все, так что возможность осознанно выбрать есть.

Из бесплатных сервисов автоматизированной бухгалтерии есть оффлайновая разработке "Инфо-предприятие". Описание на сайте может показаться отталкивающим: программа довольно сложная. Однако список ее возможностей и отзывы впечатляют. Попробуйте. В конце концов, она бесплатная.

Ряд бесплатных электронных сервисов представлен на сайте самой Федеральной налоговой службы:

И другие сервисы.

Что лучше выбрать для ООО?

Малому бизнесу с простой отчетностью и небольшим количеством сотрудников (либо вообще без сотрудников) будут удобны Эльба-Контур или Моё дело. Организации, которая планирует расширение и увеличение штата работников, лучше найти в себе силы и разобраться с 1С или Инфо-предприятием. Эти программы умеют всё: работают со всеми видами налогообложения (сервисы попроще редко работают с ОСНО, ограничиваясь УСН), помогают вести офисные операции, налоговый, кадровый и валютный учет и т.д.

Какой сервис выбрать при нулевой отчетности?

Для нулевки самые выгодные тарифы предлагает Эльба-Контур (крутите страницу с тарифами до самого низа) и 1С - бесплатно. В отзывах Эльбу чаще хвалят за простой и понятный интерфейс, а еще она не только формирует отчетность бесплатно, но и отправляет ее в налоговую.

Что еще понадобится для ведения бухгалтерии?

Сервисы онлайн бухгалтерии не имеют связи с расчетным счетом вашей компании, а значит данные для формирования отчетности им нужно откуда-то получать. При открытии расчетного счета в банке вам предложат подключиться к системе дистанционного банковского обслуживания (ДБО) "Интернет-клиент" (или "Банк-Клиент" - в каждом банке она называется по-своему).

Система позволяет вести электронный документооборот: формировать и отправлять платежные поручения, делать отчисления в бюджет и фонды, формировать выписку за любой период в пределах последних 6 месяцев и экспортировать ее в бухглатерские сервисы или Excel. "Интернет-клиент" — это инструмент, с помощью которого вы собираете и загружаете данные для отчетности перед государством.

Начало нового календарного года традиционно связано с налоговыми изменениями. И 2021 год, несмотря на потрясший мир "коронакризис", не стал исключением.

Перемены были обоснованы разными причинами. Это и стремление государства помочь экономике: поддержать пострадавшие отрасли, создать более привлекательные условия для приоритетных бизнес-сфер. И стремление того же государства получать стабильный доход с налогов.

Начало 2021 – конец ЕНВД

Несмотря на негодование предпринимателей, специальный налоговый режим ЕНВД, просуществовавший 22 года, был отменен (п. 8 ст. 5 Федерального закона от 29 июня 2012 г. № 97-ФЗ). Это стало самым значительным изменением в налоговом законодательстве для малого и среднего бизнеса.

Большинство некрупных компаний ранее выбирали для работы именно ЕНВД. Ставка налога не зависела от прибыли, а была фиксированной. Это стало и главной причиной его отмены. Государство недополучало налоги с предприятий на ЕНВД, дела у которых шли неплохо. В среднем предприятия на УСН платили в 27 раз больше налогов, чем "вмененщики". По некоторым оценкам, с отменой ЕНВД у 60% предпринимателей налоговая нагрузка выросла.

Изменения в налоговых режимах

Последствия отмены ЕНВД постарались максимально смягчить, внеся изменения в другие налоговые режимы.

Патентную систему, например, доработали согласно Федеральному закону от 23 ноября 2020 г. № 373-ФЗ (далее – Закон № 373-ФЗ) так, чтобы ей могли воспользоваться больше предприятий малого и среднего бизнеса, и она стала более выгодной:

- расширен перечень видов деятельности, дающих право воспользоваться патентом (п. 2 ст. 346.43 Налогового кодекса);

- увеличены доступные размеры площадей торгового зала для общепита (п. 6 ст. 346.43 НК РФ);

- компаниям на патенте разрешили уменьшать налоговую ставку на размер страхового взноса (п. 1.2 ст. 346.51 НК РФ).

- среднюю численность работников увеличили до 130 человек (подп. 15 п. 3 ст. 346.12 НК РФ)

- доходы за отчетный период ограничили 200 млн руб. (п. 4 ст. 346.13 НК РФ).

Перед компаниями, использовавшими ЕНВД, встал вопрос, какой режим налогообложения выбрать, чтобы минимально увеличить налоговую нагрузку. Многим организациям, которые подошли под новые критерии, я советовала патентную систему: она удобна для сезонного бизнеса, не надо вести сложный бухучет, а налоговые платежи можно платить в два этапа. Правда, тут я направляю всех предпринимателей к региональному законодательству. Именно оно в конечном счете устанавливает ставки и физические показатели бизнеса на патенте. Существовать одному и тому же бизнесу на патенте в разных регионах может быть по-разному выгодно или невыгодно вовсе.

С УСН чуть сложнее. Напомним, есть два варианта режима: "доходы минус расходы" и "доходы 6%" (ст. 346.14 НК РФ, ст. 346.20 НК РФ). Тут выбор можно было сделать исходя из следующей схемы: если расходы бизнеса больше 50% от выручки, то выбрать лучше "доходы минус расходы". Но всегда есть индивидуальные особенности бизнеса, поэтому я рекомендую консультироваться с бухгалтером или налоговым консультантом, прежде чем делать выбор.

Совсем небольшому бизнесу можно было рассмотреть налог на профессиональный доход и получение статуса самозанятого. Налоговый режим выгодный, но имеет много ограничений. Годовой доход не должен превышать 2,4 млн руб., нельзя нанимать работников и есть серьезные ограничения по видам деятельности (ст. 4 Федерального закона от 27 ноября 2018 г. № 422-ФЗ). Поэтому я бы предостерегла от выбора НПД тех, кто планирует развиваться и масштабироваться. Данный режим больше подходит для сферы услуг: "муж на час", услуги фотографа, мастера маникюра и т. д.

По данным ФНС России, из числа определившихся на конец 2020 года предпринимателей 57,5% выбрали УСН, 40% – патент, 2,5% – налог на профессиональный доход.

Налоговые каникулы

Чтобы выгода от налоговых каникул была для вас максимальной, я советую регистрировать ИП в начале года: освобождение от уплаты налога у вас будет на два полных года.

Прогрессивная ставка по НДФЛ

С 2021 года ввели повышенную ставку НДФЛ 15% для тех, чей годовой заработок превысит 5 млн руб. (п. 1 ст. 224 НК РФ). Эти изменения, как ожидается, позволят получать государству на 60 млрд руб. в год больше. Доходы с повышенного НДФЛ государство направит на дорогостоящее лечение детей со сложными заболеваниями.

Налоговый маневр для IT-компаний

Государство решило поддержать приоритетную для развития экономики сферу IT, установив льготные тарифы по налогам (Федеральным законом от 31 июля 2020 г. № 265-ФЗ внесены соответствующие поправки в НК РФ). Так:

- страховые взносы с 15% снижены до 7,6% (подп. 8 п. 2 ст. 427 НК РФ);

- налог на прибыль – для ОСН – снижен с 20% до 3% (п. 1.15-1.16 ст. 284 НК РФ);

- при соблюдении ряда условий не облагается НДС реализация и передача прав на ПО (подп. 26 п. 2 ст. 149 НК РФ).

Есть и ограничения: льготами могут воспользоваться только компании, разрабатывающие отечественное ПО.

Чего ждать дальше?

Не так давно стало известно о новом проекте поддержки бизнеса, который сейчас готовит государство. Как стало известно 15 февраля 2021 года из протокола совещания первого вице-премьера Андрея Белоусова, среди прочих мер планируется разработка нового налогового режима, который должен стать переходным с УСН и патента на общий.

Достаточно неплохая инициатива, если вспомнить, что ОСН является, наверное, самым сложным налоговым режимом и в плане финансовой нагрузки, и в плане ведения бухгалтерского учета. Но все же тенденция идет не к снижению налогового бремени для компаний. Скорее всего, система будет актуальна именно для тех, кто вырос из патента и УСН. А те, кто уже сейчас на ОСН, так и останутся на нем.

Правда, новый режим не стоит ждать в ближайшее время. Скорее всего, проект доработают только к концу текущего года, и изменения, по традиции, вступят в силу в начале 2022 года.

Некоторые налоговые изменения произойдут, скорее всего, при создании новых мер поддержки отраслей бизнеса, пострадавших во время продолжительного локдауна. Уже продлили льготный кредит для компаний на обеспечение ФОТ, правда, по ставке 3% (Постановление Правительства РФ от 27 февраля 2021 г. № 279). Возможно, какая-то часть наиболее пострадавших сфер бизнеса сможет рассчитывать на поддержку со стороны государства.

Советую не пренебрегать этим и пользоваться всем, что предоставляет государство. Большинству клиентов летом 2020 года мы помогли получить поддержку, и это стало для них хорошим подспорьем: никто не обанкротился, не закрылся. Сложность некоторых процессов вступления в программы поддержки нивелируется выгодой от получения этой поддержки.

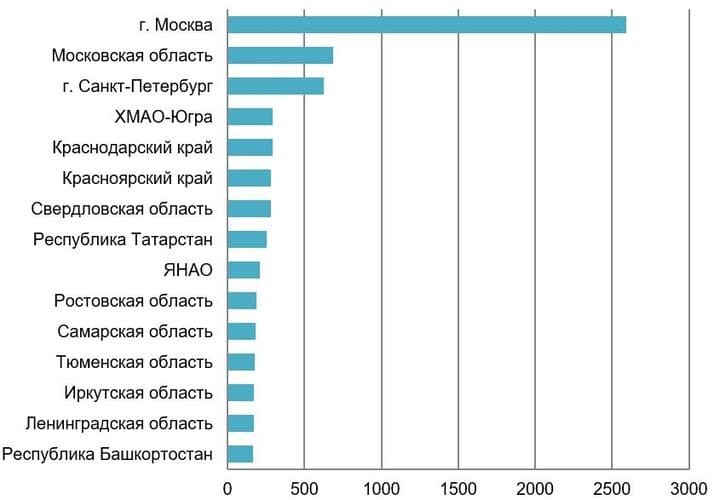

Самые крупные налоговые доходы приходятся на Москву, Московскую область и Санкт-Петербург. Затем по итогам 2020 г. идут ХМАО-Югра и Краснодарский край.

Топ-15 субъектов РФ по размеру налоговых и неналоговых доходов за 2020 г., млрд руб.

О налоговых поступлениях Москвы мы уже говорили, а в этой статье остановимся на других крупных налогоплательщиках — Московской области, Санкт-Петербурге и Краснодарском крае.

Московская область

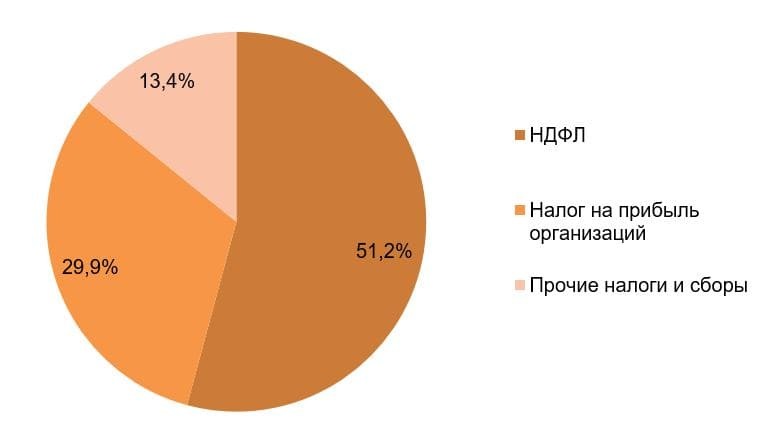

По данным ФНС России , в 2020 г. Московская область перечислила в федеральный бюджет 325,2 млрд руб. Общий размер налоговых доходов консолидированного бюджета по итогам прошлого года составил 683,3 млрд руб.

В структуре налоговых доходов Московской области на долю НДФЛ приходится около 43%, налог на прибыль организаций составляет 26,4%, прочие налоги и сборы — 13,1%. НДФЛ поступает в региональный бюджет, а налог на прибыль организации частично в федеральный и региональный бюджеты.

Структура налоговых доходов Московской области, %

В отраслевой структуре налоговых поступлений Московской области преобладают следующие секторы экономики: торговля и ремонт автотранспорта (около 20%), обрабатывающие производства (более 14%) и операции с недвижимостью (около 10%).

Отраслевая структура налоговых доходов Московской области, %

Также в 2020 г. одними из крупнейших налогоплательщиков в Московской области стали следующие предприятия.

Санкт-Петербург

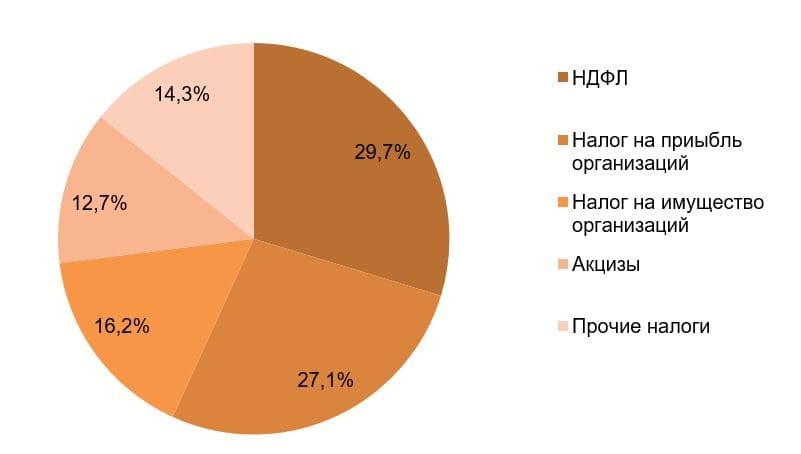

По данным Правительства Санкт-Петербурга , по итогам 2020 г. более 61% налогов от общей суммы поступлений были перечислены в федеральный бюджет. Вклад налоговых доходов Санкт-Петербурга составляет около 8%.

В структуре налоговых доходов города бо́льшую половину составляет НДФЛ, налог на прибыль организаций — около 30%, прочие налоги — 13,4%.

Структура налоговых доходов Санкт-Петербурга, %

В 2020 г. в структуре налоговых доходов Санкт-Петербурга преобладают организации, которые осуществляют деятельность в сфере торговли (около 19%), обрабатывающем производстве (около 17%) и в сегменте науки и консалтинга (10,3%).

Отраслевая структура налоговых доходов Санкт-Петербурга, %

Краснодарский край

По данным Министерства финансов Краснодарского края , в 2020 г. в структуре налоговых доходов преобладает НДФЛ и налог на прибыль организаций.

Структура налоговых доходов Краснодарского края, %

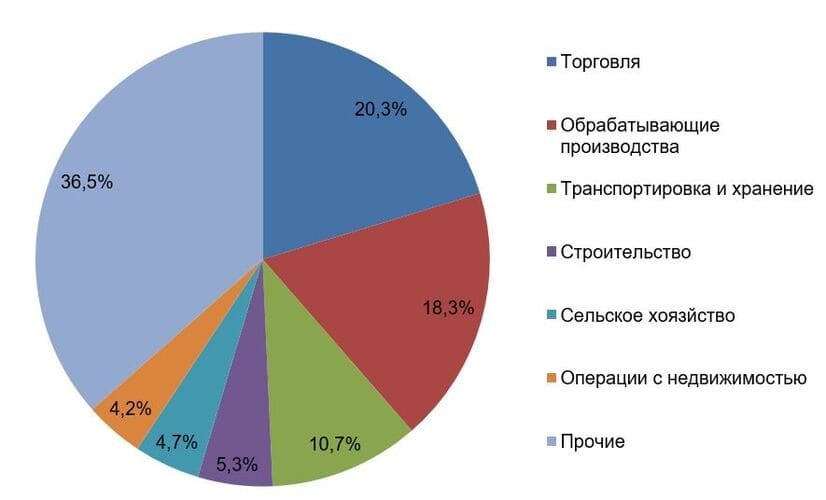

В структуре поступлений налоговых доходов в бюджетную систему России по отраслям в Краснодарском крае преобладает сфера торговли (20,3%), обрабатывающие производства (18,3%), а также транспортировка и хранение (10,7%).

Отраслевая структура налоговых доходов Краснодарского края, %

Какие отрасли в регионах платят больше всего налогов?

Благосостояние субъекта определяет наличие на его территории крупнейших системообразующих предприятий, которые дают самую большую прибыль, рабочие места и перечисляют самые большие суммы налогов в бюджет.

В Московской области, Санкт-Петербурге и Краснодарском крае самыми прибыльными отраслями, которые платят больше всего налогов, является торговля, фармацевтика, нефтегазовая отрасль и обрабатывающие производства.

Читайте также: