Транспортное средство не попадает в декларацию по транспортному налогу

Обновлено: 05.05.2024

Компании отчитываются по транспортному налогу до 1 февраля. Бланк не менялся с 2014 года. Его утвердила ФНС приказом от 20 февраля 2012 г. № ММВ-7-11/99.

Отчет состоит из трех частей:

– раздел 1, где компания указывает налог к уплате;

– раздел 2, в котором организация расшифровывает сумму налога по каждому авто.

Я сначала расскажу о том, как заполнить раздел 2, а затем – раздел 1. В самом конце объясню, куда отправлять отчет, если компания переехала. Мы нарушаем хронологию и начинаем со второго раздела, так как без данных о налоге по каждой машине не рассчитать итоговую сумму к уплате.

Как заполнить разделы 2 и 1

Итак, вы беретесь за отчет. Чтобы не отвлекаться в процессе, посмотрите, есть ли у вас под рукой свидетельство о регистрации ТС или ПТС. Без данных, что указаны в этих документах, заполнить отчет не получится.

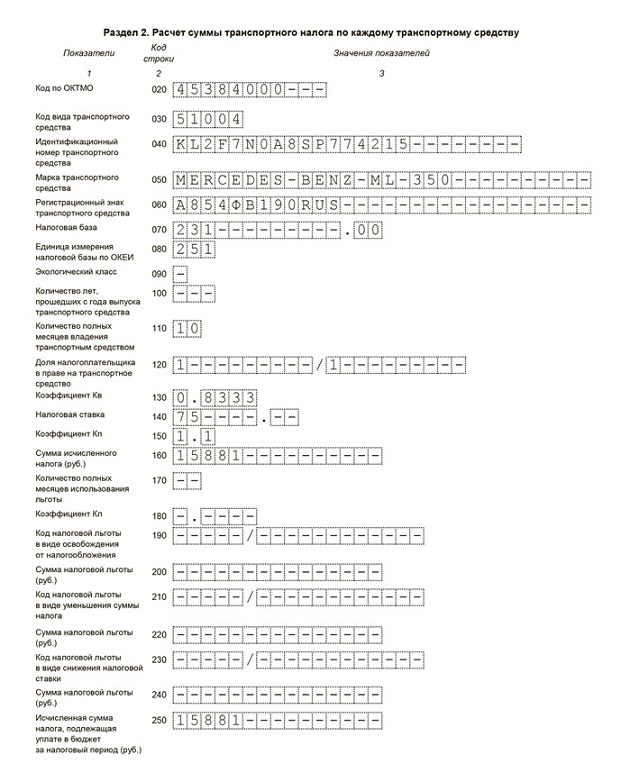

Раздел 2

В разделе 2 вы рассчитываете налог по каждой машине и заполняете информацию о ней. Приведу образец этого раздела, чтобы были понятны названия и коды строк (см. образец ниже – Примеч. ред.).

В строке 030 укажите код транспортного средства. Список есть в приложении 5 порядка заполнения декларации, который утвержден приказом ФНС России от 20 февраля 2012 г. № ММВ-7-11/99. Для обычной легковушки ставьте код 51004. Для грузового авто — код 52001.

Следующая строка 040 – идентификационный номер машины. Его узнаете из ПТС или свидетельства о регистрации. В этих же документах указаны марка и номер машины. Эти сведения нужны, чтобы заполнить строки 050 и 060.

Транспортный налог – региональный. Кодекс устанавливает ставки, разрешая субъектам увеличивать или уменьшать их (п. 2 и 3 ст. 361 НК РФ). Но не более чем в 10 раз. Каждый регион прописывает ставки в законе. Например, московские автовладельцы руководствуются Законом г. Москвы от 9 июля 2008 г. № 33.

Помимо этого регионы могут устанавливать дифференцированные ставки налога, которые зависят от категории машины, ее возраста или экологического класса . Например, в Кабардино-Балкарской Республике не платят налог владельцы автомобиля старше 10 лет с мощностью двигателя менее 100 лошадиных сил –статья 6 Закона Кабардино-Балкарской Республики от 28 ноября 2002 г. № 83-РЗ.

Так вот. Строки 090 и 100 заполняйте, только если в вашем регионе сумма налога зависит от экологического класса или возраста машины. В остальных случаях в этих ячейках ставьте прочерки. В строке 140 укажите ставку налога, которая действует в вашем регионе.

Как рассчитать, сколько лет прошло с года выпуска автомобиля, и заполнить строку 100? Ответ – в пункте 3 статьи 361 НК РФ и пункте 5.10 Порядка заполнения декларации. Год выпуска не учитывайте. Отсчет начните с 1 января следующего года, а закончите периодом, за который платите налог. Например, вы рассчитываете налог за 2015 год. Автомобиль выпустили в 2013-м. В строке 100 декларации поставьте 2. С года выпуска прошло 2 года – 2014-й и 2015-й.

В строке 110 укажите 12, если владели машиной целый год. Ставили или снимали ее с учета в течение года? Запишите количество месяцев, в течение которых владели машиной. Месяцы, в которых ставили или снимали с учета ТС, считайте как полные.

Например, в январе компания купила автомобиль и поставила его на учет в ГИБДД. Потом ТС использовали еще 8 месяцев. А в октябре сняли его с учета. Октябрь и январь считаются полностью. Компания в этом году владела машиной 10 месяцев.

Коэффициент владения (Кв, строка 130) – это число месяцев, которое вы указали в строке 110, разделенное на 12. Если машиной владели 10 месяцев, то Кв — 0,8333 (10 мес. : 12 мес.).

Владельцы авто стоимостью от 3 млн руб. платят налог с учетом повышающего коэффициента. Фактическая стоимость, по которой компания покупала автомобиль, для расчета налога тут не важна. Перечень дорогих автомобилей определяет Минпромторг. Информацию он публикует на своем сайте. Вот список дорогих авто на 2015 год (информация Минпромторга от 27 февраля 2015 г.).

Если в перечне вы найдете свой автомобиль, в строке 150 укажите значение повышающего коэффициента из пункта 2 статьи 362 НК РФ (см. таблицу ниже. – Примеч. ред.).

Повышающие коэффициенты для дорогих автомобилей (п. 2 ст. 362 НК РФ)

| Стоимость машины (руб.) | Сколько лет прошло с года выпуска | Повышающий коэффициент |

|---|---|---|

| От 3 млн до 5 млн включительно | Не более 1 года | 1,5 |

| От 1 года до 2 лет | 1,3 | |

| От 2 до 3 лет | 1,1 | |

| От 5 млн до 10 млн включительно | Не более 5 | 2 |

| От 10 млн до 15 млн включительно | Не более 10 лет | 3 |

| Свыше 15 млн | Не более 20 лет | 3 |

Ведомство распределяет машины по ценовым группам с учетом возраста. Тут уже возраст автомобиля определяйте с учетом года выпуска. Такие рекомендации дают и Минфин, и ФНС (письма Минфина России от 11 июня 2014 г. № 03-05-04-01/28303, ФНС России от 7 июля 2014 г. № БС-4-11/13195). Раньше налоговики говорили, что год выпуска учитывать не надо. То есть считать годы компания должна так же, как и при расчете дифференцированных ставок (письмо ФНС России от 24 марта 2014 г. № БС-4-11/5316). Но вскоре контролеры свою точку зрения поменяли.

О лекторе

Ирина Валентиновна Парулева больше 9 лет проработала главным бухгалтером. В настоящее время занимается консультированием по вопросам налогообложения и бухгалтерии, по оформлению документации. Также дает консультации по регистрации предприятий, взаимодействию с ИФНС и фондами. Опубликовала несколько статей в профессиональных изданиях.

Не применяйте повышающий коэффициент, если на начало года предельное количество лет с года выпуска уже истекло (письмо Минфина России от 23 января 2015 г. № 03-05-05-04/1817). Допустим, Минпромторг отнес вашу машину к ценовой группе автомобилей от 5 млн до 10 млн руб. Год выпуска ТС – 2011-й. Вы рассчитываете налог за 2016 год. К этому моменту с года выпуска уже пройдет 5 лет (2011–2015 гг.). Поэтому налог считайте без учета повышающих коэффициентов.

Перечень дорогостоящих автомобилей Минпромторг обновляет ежегодно. В феврале появится новый список на 2016 год. К тому времени вы уже отчитаетесь по налогу за 2015 год. Если ваша машина попадет в новый список, налог за 2015 год не пересчитывайте. Аналогичная ситуация уже была в прошлом году. 27 февраля 2015 года Минпромторг обновил перечень. В него попали новые машины 2014 года выпуска. Сначала Минфин потребовал, чтобы владельцы таких машин пересчитали налог за 2014 год с учетом повышающих коэффициентов (письмо от 2 апреля 2015 г. № 03-05-05-04/18439). Но потом чиновники передумали –письмо от 1 июня 2015 г. № 03-05-04-04/31532. Поэтому перечень, который Минпромторг опубликует в феврале этого года, применяйте только для расчета налога и авансов в 2016 году. Чтобы больше не возникло путаницы, чиновники прямо закрепили такое правило в Налоговом кодексе. Перечень нужно применять для расчета налога в том году, в котором документ опубликован (п. 2 ст. 362 НК РФ).

Вопрос участника

– Компания приобрела автомобиль в прошлом году за 4 млн руб. Модель машины 2015 года выпуска. В перечне Минпромторга этого автомобиля еще нет. Верно ли, что за 2015 год компания платит налог без повышающего коэффициента?

– Да, верно. Налог с автомобилей стоимостью от 3 млн до 5 млн руб., выпущенных год назад, надо платить с повышающим коэффициентом 1,5. Но в 2015 году ваш автомобиль в перечень Минпромторга еще не попал. Так что и применять коэффициент не нужно. Цена, за которую вы фактически купили машину, при расчете налога значения не имеет.

Вопрос участника

– Автомобиль угнали в январе 2016 года. Должны ли мы платить транспортный налог?

– Да, вам придется заплатить налог за январь.

Чтобы инспекторы освободили компанию от транспортного налога, передайте им справку от ГИБДД о том, что автомобиль в розыске. Такой совет дает ФНС России в письме от 15 января 2015 г. № БС-3-11/70.

Кстати, факт угона инспекторы просят подтверждать справкой ежегодно (последний абзац письма ФНС России от 7 апреля 2010 г. № 3-3-07/475).

Налог заплатите за те месяцы года, пока автомобиль в угоне не был. Но за январь налог все же придется перечислить. Так как месяц, в котором авто похитили, считается как полный. Об этом налоговики говорят в письме № 3-3-07/475.

Вопрос участника

– В этом году мы продали машину. Передали ее покупателю в конце октября. Но перерегистрировали в ГИБДД на нового собственника в ноябре. До какого месяца нужно платить налог?

Раздел 1

В строку 021 перенесите сумму из строки 250 раздела 2. В строках 023–027 укажите авансовые платежи, которые начислили за первый-третий кварталы. Некоторые бухгалтеры ошибаются и пишут здесь не начисленные, а уплаченные суммы. Но это неверно.

Кстати, авансы в 2015 году по дорогим автомобилям надо было считать с учетом повышающих коэффициентов. А вот в 2014 году компании платили авансы без них.

Если вы вдруг ошиблись в расчете и авансы недоплатили, то инспекторы начислят пени на сумму недоимки. А вот оштрафовать за неполную уплату авансов они не вправе.

Вопрос участника

– Поняла, что ошиблась в строке 120, где надо указывать долю компании в праве на ТС. Оставила эту строку пустой. На сумму налога ошибка не влияет. Подавать уточненку?

– Уточняться не нужно, если ошибка не повлияла на сумму налога. Это следует из пункта 3.3 раздела III Порядка, утвержденного приказом ФНС России № ММВ-7-11/99.

В какую ИФНС сдать отчет

В ПТС стоит новый адрес? Тогда отчитывайтесь в нынешнюю инспекцию. Но предварительно уточните у инспекторов, получили ли они карточку из старой ИФНС. Из-за переезда поменялся ОКТМО? Заполните раздел 2 дважды: рассчитайте отдельно налог по новому и по старому коду с учетом Кв (п. 5.1 Порядка заполнения декларации). Отчет отправьте в новую ИФНС.

Конспект подготовила Альбина Кашипова

Компании отчитываются по транспортному налогу до 1 февраля. Бланк не менялся с 2014 года. Его утвердила ФНС приказом от 20 февраля 2012 г. № ММВ-7-11/99.

Отчет состоит из трех частей:

– раздел 1, где компания указывает налог к уплате;

– раздел 2, в котором организация расшифровывает сумму налога по каждому авто.

Я сначала расскажу о том, как заполнить раздел 2, а затем – раздел 1. В самом конце объясню, куда отправлять отчет, если компания переехала. Мы нарушаем хронологию и начинаем со второго раздела, так как без данных о налоге по каждой машине не рассчитать итоговую сумму к уплате.

Как заполнить разделы 2 и 1

Итак, вы беретесь за отчет. Чтобы не отвлекаться в процессе, посмотрите, есть ли у вас под рукой свидетельство о регистрации ТС или ПТС. Без данных, что указаны в этих документах, заполнить отчет не получится.

Раздел 2

В разделе 2 вы рассчитываете налог по каждой машине и заполняете информацию о ней. Приведу образец этого раздела, чтобы были понятны названия и коды строк (см. образец ниже – Примеч. ред.).

В строке 030 укажите код транспортного средства. Список есть в приложении 5 порядка заполнения декларации, который утвержден приказом ФНС России от 20 февраля 2012 г. № ММВ-7-11/99. Для обычной легковушки ставьте код 51004. Для грузового авто — код 52001.

Следующая строка 040 – идентификационный номер машины. Его узнаете из ПТС или свидетельства о регистрации. В этих же документах указаны марка и номер машины. Эти сведения нужны, чтобы заполнить строки 050 и 060.

Транспортный налог – региональный. Кодекс устанавливает ставки, разрешая субъектам увеличивать или уменьшать их (п. 2 и 3 ст. 361 НК РФ). Но не более чем в 10 раз. Каждый регион прописывает ставки в законе. Например, московские автовладельцы руководствуются Законом г. Москвы от 9 июля 2008 г. № 33.

Помимо этого регионы могут устанавливать дифференцированные ставки налога, которые зависят от категории машины, ее возраста или экологического класса . Например, в Кабардино-Балкарской Республике не платят налог владельцы автомобиля старше 10 лет с мощностью двигателя менее 100 лошадиных сил –статья 6 Закона Кабардино-Балкарской Республики от 28 ноября 2002 г. № 83-РЗ.

Так вот. Строки 090 и 100 заполняйте, только если в вашем регионе сумма налога зависит от экологического класса или возраста машины. В остальных случаях в этих ячейках ставьте прочерки. В строке 140 укажите ставку налога, которая действует в вашем регионе.

Как рассчитать, сколько лет прошло с года выпуска автомобиля, и заполнить строку 100? Ответ – в пункте 3 статьи 361 НК РФ и пункте 5.10 Порядка заполнения декларации. Год выпуска не учитывайте. Отсчет начните с 1 января следующего года, а закончите периодом, за который платите налог. Например, вы рассчитываете налог за 2015 год. Автомобиль выпустили в 2013-м. В строке 100 декларации поставьте 2. С года выпуска прошло 2 года – 2014-й и 2015-й.

В строке 110 укажите 12, если владели машиной целый год. Ставили или снимали ее с учета в течение года? Запишите количество месяцев, в течение которых владели машиной. Месяцы, в которых ставили или снимали с учета ТС, считайте как полные.

Например, в январе компания купила автомобиль и поставила его на учет в ГИБДД. Потом ТС использовали еще 8 месяцев. А в октябре сняли его с учета. Октябрь и январь считаются полностью. Компания в этом году владела машиной 10 месяцев.

Коэффициент владения (Кв, строка 130) – это число месяцев, которое вы указали в строке 110, разделенное на 12. Если машиной владели 10 месяцев, то Кв — 0,8333 (10 мес. : 12 мес.).

Владельцы авто стоимостью от 3 млн руб. платят налог с учетом повышающего коэффициента. Фактическая стоимость, по которой компания покупала автомобиль, для расчета налога тут не важна. Перечень дорогих автомобилей определяет Минпромторг. Информацию он публикует на своем сайте. Вот список дорогих авто на 2015 год (информация Минпромторга от 27 февраля 2015 г.).

Если в перечне вы найдете свой автомобиль, в строке 150 укажите значение повышающего коэффициента из пункта 2 статьи 362 НК РФ (см. таблицу ниже. – Примеч. ред.).

Повышающие коэффициенты для дорогих автомобилей (п. 2 ст. 362 НК РФ)

| Стоимость машины (руб.) | Сколько лет прошло с года выпуска | Повышающий коэффициент |

|---|---|---|

| От 3 млн до 5 млн включительно | Не более 1 года | 1,5 |

| От 1 года до 2 лет | 1,3 | |

| От 2 до 3 лет | 1,1 | |

| От 5 млн до 10 млн включительно | Не более 5 | 2 |

| От 10 млн до 15 млн включительно | Не более 10 лет | 3 |

| Свыше 15 млн | Не более 20 лет | 3 |

Ведомство распределяет машины по ценовым группам с учетом возраста. Тут уже возраст автомобиля определяйте с учетом года выпуска. Такие рекомендации дают и Минфин, и ФНС (письма Минфина России от 11 июня 2014 г. № 03-05-04-01/28303, ФНС России от 7 июля 2014 г. № БС-4-11/13195). Раньше налоговики говорили, что год выпуска учитывать не надо. То есть считать годы компания должна так же, как и при расчете дифференцированных ставок (письмо ФНС России от 24 марта 2014 г. № БС-4-11/5316). Но вскоре контролеры свою точку зрения поменяли.

О лекторе

Ирина Валентиновна Парулева больше 9 лет проработала главным бухгалтером. В настоящее время занимается консультированием по вопросам налогообложения и бухгалтерии, по оформлению документации. Также дает консультации по регистрации предприятий, взаимодействию с ИФНС и фондами. Опубликовала несколько статей в профессиональных изданиях.

Не применяйте повышающий коэффициент, если на начало года предельное количество лет с года выпуска уже истекло (письмо Минфина России от 23 января 2015 г. № 03-05-05-04/1817). Допустим, Минпромторг отнес вашу машину к ценовой группе автомобилей от 5 млн до 10 млн руб. Год выпуска ТС – 2011-й. Вы рассчитываете налог за 2016 год. К этому моменту с года выпуска уже пройдет 5 лет (2011–2015 гг.). Поэтому налог считайте без учета повышающих коэффициентов.

Перечень дорогостоящих автомобилей Минпромторг обновляет ежегодно. В феврале появится новый список на 2016 год. К тому времени вы уже отчитаетесь по налогу за 2015 год. Если ваша машина попадет в новый список, налог за 2015 год не пересчитывайте. Аналогичная ситуация уже была в прошлом году. 27 февраля 2015 года Минпромторг обновил перечень. В него попали новые машины 2014 года выпуска. Сначала Минфин потребовал, чтобы владельцы таких машин пересчитали налог за 2014 год с учетом повышающих коэффициентов (письмо от 2 апреля 2015 г. № 03-05-05-04/18439). Но потом чиновники передумали –письмо от 1 июня 2015 г. № 03-05-04-04/31532. Поэтому перечень, который Минпромторг опубликует в феврале этого года, применяйте только для расчета налога и авансов в 2016 году. Чтобы больше не возникло путаницы, чиновники прямо закрепили такое правило в Налоговом кодексе. Перечень нужно применять для расчета налога в том году, в котором документ опубликован (п. 2 ст. 362 НК РФ).

Вопрос участника

– Компания приобрела автомобиль в прошлом году за 4 млн руб. Модель машины 2015 года выпуска. В перечне Минпромторга этого автомобиля еще нет. Верно ли, что за 2015 год компания платит налог без повышающего коэффициента?

– Да, верно. Налог с автомобилей стоимостью от 3 млн до 5 млн руб., выпущенных год назад, надо платить с повышающим коэффициентом 1,5. Но в 2015 году ваш автомобиль в перечень Минпромторга еще не попал. Так что и применять коэффициент не нужно. Цена, за которую вы фактически купили машину, при расчете налога значения не имеет.

Вопрос участника

– Автомобиль угнали в январе 2016 года. Должны ли мы платить транспортный налог?

– Да, вам придется заплатить налог за январь.

Чтобы инспекторы освободили компанию от транспортного налога, передайте им справку от ГИБДД о том, что автомобиль в розыске. Такой совет дает ФНС России в письме от 15 января 2015 г. № БС-3-11/70.

Кстати, факт угона инспекторы просят подтверждать справкой ежегодно (последний абзац письма ФНС России от 7 апреля 2010 г. № 3-3-07/475).

Налог заплатите за те месяцы года, пока автомобиль в угоне не был. Но за январь налог все же придется перечислить. Так как месяц, в котором авто похитили, считается как полный. Об этом налоговики говорят в письме № 3-3-07/475.

Вопрос участника

– В этом году мы продали машину. Передали ее покупателю в конце октября. Но перерегистрировали в ГИБДД на нового собственника в ноябре. До какого месяца нужно платить налог?

Раздел 1

В строку 021 перенесите сумму из строки 250 раздела 2. В строках 023–027 укажите авансовые платежи, которые начислили за первый-третий кварталы. Некоторые бухгалтеры ошибаются и пишут здесь не начисленные, а уплаченные суммы. Но это неверно.

Кстати, авансы в 2015 году по дорогим автомобилям надо было считать с учетом повышающих коэффициентов. А вот в 2014 году компании платили авансы без них.

Если вы вдруг ошиблись в расчете и авансы недоплатили, то инспекторы начислят пени на сумму недоимки. А вот оштрафовать за неполную уплату авансов они не вправе.

Вопрос участника

– Поняла, что ошиблась в строке 120, где надо указывать долю компании в праве на ТС. Оставила эту строку пустой. На сумму налога ошибка не влияет. Подавать уточненку?

– Уточняться не нужно, если ошибка не повлияла на сумму налога. Это следует из пункта 3.3 раздела III Порядка, утвержденного приказом ФНС России № ММВ-7-11/99.

В какую ИФНС сдать отчет

В ПТС стоит новый адрес? Тогда отчитывайтесь в нынешнюю инспекцию. Но предварительно уточните у инспекторов, получили ли они карточку из старой ИФНС. Из-за переезда поменялся ОКТМО? Заполните раздел 2 дважды: рассчитайте отдельно налог по новому и по старому коду с учетом Кв (п. 5.1 Порядка заполнения декларации). Отчет отправьте в новую ИФНС.

Конспект подготовила Альбина Кашипова

Декларация по транспортному налогу — это форма, которую заполняют организации, имеющие на балансе ТС. С 2021 года отчет упраздняется.

Кто обязан сдавать декларацию

В 2020-м и ранее документ заполняли организации — владельцы транспортных средств, которые должны перечислять этот сбор в соответствии с главой 28 НК РФ и законами субъектов Федерации.

Отчетная декларация по транспортному налогу за 2020 год для юридических лиц не сдается. С 1 января 2021 года транспортный отчет в ФНС отменяется (п. 9 ст. 3 63-ФЗ от 15.04.2019). Это значит, что налогоплательщики не представляют декларацию с отчетности за 2020 год. Если компания реорганизована в 2020-м, инспектор примет только уточненную форму, поданную в течение 2020 года.

По действующим в 2020 году правилам налоговая декларация по транспортному налогу представляется в налоговый орган по месту нахождения транспортных средств (в соответствии с п. 1 ст. 363.1 НК РФ) или по месту постановки на учет крупнейшего налогоплательщика (в соответствии с пунктом 4 той же статьи).

Сбор региональный, поэтому ставки в городах России различаются.

Срок сдачи

Ранее предельные сроки сдачи декларации по транспортному налогу были не позднее 1 февраля следующего года. При совпадении с выходным срок переносился на первый последующий рабочий день. Но в 2021-м форма отменяется: отчитываться в феврале за 2020 год не требуется.

Важные изменения 2020 года

Декларация по транспорту за 2020 год — это последний отчет, который придется сдать налогоплательщикам. В 2021 году декларация по транспортному налогу за 2020 для физических лиц, ведущих предпринимательскую деятельность, и юридических лиц не подается в ФНС. Нововведения закреплены в п. 17 ст. 1, ч. 3, 9 ст. 3 Федерального закона №63-ФЗ от 15.04.2019.

Форма декларации

Форма документа, формат в электронном виде и порядок заполнения утверждены приказом ФНС России №ММВ-7-21/668@ от 05.12.2016. В 2021 году заполнение налоговых деклараций по транспортному налогу отменяется и приказ ФНС №ММВ-7-21/668@ признается недействительным.

Штраф за непредоставление декларации

Юридические лица, которые платят транспортный налог, сдавали отчеты до 1 февраля года, следующего за отчетным. Штраф составлял 5% не уплаченной в срок налоговой суммы за каждый полный или неполный месяц просрочки представления декларации.

Действовали такие штрафы:

- не больше 30% неуплаченной в срок суммы, подлежащей уплате по опоздавшей декларации;

- не меньше 1000 рублей (п. 1 ст. 119 НК РФ, письмо Минфина №03-02-08/47033 от 14.08.2015).

Заполнение декларации по транспортному налогу в 2020 году: общие правила

Удобнее сначала оформить титульный лист, затем второй раздел по каждому автомобилю, а уже потом суммировать итоговую сумму в первом разделе.

Заполнение декларации: пошаговая инструкция

Разберем на конкретном примере порядок заполнения декларации по транспортному налогу, действовавший до 2020 года включительно.

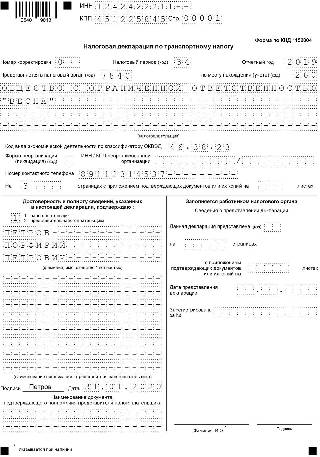

Шаг 1. Титульный лист

- вверху страницы укажем ИНН и КПП компании, затем они автоматически дублируются на каждом листе декларации;

- номер корректировки при сдаче декларации впервые — 000;

- код налогового периода для календарного года — 34. Для последнего налогового периода при ликвидации — 50;

- год отчета — 2019;

- налоговая инспекция, в которую предоставляется декларация, имеет уникальный четырехзначный код, узнайте его, обратившись в ИФНС, или на сайте ФНС: первые 2 цифры — код региона, вторые 2 цифры — код самой инспекции. Декларация сдается в ИФНС по месту нахождения автомобилей, которые организация обычно регистрирует по месту своего нахождения. Либо по месту нахождения обособленного подразделения — при регистрации транспортных средств (ТС) подразделением. На примере — код ИФНС №9 Центрального района СПб;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды — в приложении №3 к порядку заполнения:

По месту учета организации — крупнейшего налогоплательщика

По месту учета правопреемника крупнейшего налогоплательщика

По месту нахождения транспортного средства

Шаг 2. Раздел 2 по каждому транспортному средству отдельно

Наименование транспортного средства

Водные транспортные средства

Суда морские и внутреннего плавания

суда пассажирские и грузовые морские и речные самоходные (кроме включенных по коду 421 00)

суда грузовые морские и речные самоходные (кроме включенных по коду 421 00)

суда спортивные, туристские и прогулочные

спортивные, туристские и прогулочные суда самоходные (кроме включенных по кодам 422 00, 423 00–426 00)

Наземные транспортные средства

автомобили грузовые (кроме включенных по коду 570 00)

Тракторы, комбайны и специальные автомашины

- 040 — VIN — идентификационный номер машины;

- 050 — марка — указываем Scania R420;

- 060 — государственный регистрационный номер, присвоенный машине;

- 070 — поле предназначено для указания даты регистрации ТС по документам;

- 080 — строка заполняется в случае снятия с учета. Важно пользоваться регистрационными документами;

- 090 — налоговая база для транспортного налога. Определите ее следующим образом:

- если ТС с двигателем, то указать мощность в лошадиных силах. В нашем примере как раз используется этот показатель, а в самом образце декларации указано 420 л. с.;

- при заполнении отчета на воздушное ТС вписывают паспортную статическую тягу реактивного двигателя (суммарную тягу всех двигателей) на взлетном режиме в килограммах силы либо мощность двигателя транспортного средства в л. с. Владельцы водных несамоходных (буксируемых) ТС указывают валовую вместимость в регистровых тоннах, а самоходных — мощность двигателя в л. с.;

- если речь идет о водных и воздушных ТС, не указанных в подпунктах 1, 1.1 и 2 п. 1 ст. 359 НК РФ, налоговая база определяется как единица ТС, и в строке 090 ставят 1;

![]()

- 170 — налоговая ставка, определяемая на уровне субъекта Федерации. Для определения региональных ставок воспользуйтесь сервисом ФНС. В СПб ставка на грузовые автомобили мощностью более 250 л. с., с года выпуска которых прошло более 5 лет, составляет 85 рублей (см. ст. 2 Закона Санкт-Петербурга №487-53 от 04.11.2002 в ред. от 21.06.2016);

- 180 — повышающий коэффициент Кп указывается при владении легковым автомобилем средней стоимостью от 3 000 000 рублей и зависит от его года выпуска (коэффициент варьируется от 1,1 до 3). Такие машины вынесены в особый перечень (информация Минпромторга России от 26.02.2016). В остальных случаях поставьте прочерки;

- 190 — сумма исчисленного за грузовой автомобиль налога. Формула для расчета:

![]()

Строка 190 = стр. 090 × стр. 170 × стр. 150 × стр. 160 × стр. 180.

Рассчитаем сумму налога для нашего примера:

![]()

Льготы по транспортному налогу, устанавливаемые законами субъектов РФ, из них:

- льготы в виде освобождения от налогообложения

Льготы (освобождения) по транспортному налогу, предусмотренные международными договорами РФ

Если организация владеет легковым автомобилем, декларацию надо заполнять аналогичным образом, но с небольшими отличиями. Обратите внимание:

- код вида транспортного средства — легковой автомобиль — 51000;

- количество лет, прошедших с года выпуска, заполнять не нужно, поскольку ставки для легковых автомобилей в Санкт-Петербурге не дифференцируются в зависимости от возраста машины.

Шаг 3. Раздел 1

Заполнение 1-го раздела декларации по транспортному налогу за 2020-й происходит в последнюю очередь. В бланке предусмотрены 3 блока строк (с 020 по 040) для отражения записей по разным ОКТМО. Если организация платит налог со всех машин по одному и тому же ОКТМО, заполняется только один такой блок.

- 010 — КБК для уплаты транспортного налога. Актуальные коды здесь;

- 020 — код ОКТМО, по которому уплачивается налог;

- 021 — сумма транспортного налога. Ее берут из строки 300 раздела 2. Если транспортных средств несколько, в поле 021 надо вписать общую сумму налога к уплате;

- 023, 025 и 027 — поля для указания квартальных авансовых платежей. Расчет авансовых платежей производится по формуле:

![]()

В строке 030 — сумма к уплате в бюджет по итогам 2020-го. Рассчитывается по формуле:

![]()

В нашем случае сумма дублируется из строки 021 раздела 1 и строки 300 раздела 2.

Обратите внимание: отрицательное значение вписывают в строку 040 (без минуса). В этом случае налог по итогам года не платится, но декларация предоставляется.

Декларация по транспортному налогу — это форма, которую заполняют организации, имеющие на балансе ТС. С 2021 года отчет упраздняется.

Кто обязан сдавать декларацию

В 2020-м и ранее документ заполняли организации — владельцы транспортных средств, которые должны перечислять этот сбор в соответствии с главой 28 НК РФ и законами субъектов Федерации.

Отчетная декларация по транспортному налогу за 2020 год для юридических лиц не сдается. С 1 января 2021 года транспортный отчет в ФНС отменяется (п. 9 ст. 3 63-ФЗ от 15.04.2019). Это значит, что налогоплательщики не представляют декларацию с отчетности за 2020 год. Если компания реорганизована в 2020-м, инспектор примет только уточненную форму, поданную в течение 2020 года.

По действующим в 2020 году правилам налоговая декларация по транспортному налогу представляется в налоговый орган по месту нахождения транспортных средств (в соответствии с п. 1 ст. 363.1 НК РФ) или по месту постановки на учет крупнейшего налогоплательщика (в соответствии с пунктом 4 той же статьи).

Сбор региональный, поэтому ставки в городах России различаются.

Срок сдачи

Ранее предельные сроки сдачи декларации по транспортному налогу были не позднее 1 февраля следующего года. При совпадении с выходным срок переносился на первый последующий рабочий день. Но в 2021-м форма отменяется: отчитываться в феврале за 2020 год не требуется.

Важные изменения 2020 года

Декларация по транспорту за 2020 год — это последний отчет, который придется сдать налогоплательщикам. В 2021 году декларация по транспортному налогу за 2020 для физических лиц, ведущих предпринимательскую деятельность, и юридических лиц не подается в ФНС. Нововведения закреплены в п. 17 ст. 1, ч. 3, 9 ст. 3 Федерального закона №63-ФЗ от 15.04.2019.

Форма декларации

Форма документа, формат в электронном виде и порядок заполнения утверждены приказом ФНС России №ММВ-7-21/668@ от 05.12.2016. В 2021 году заполнение налоговых деклараций по транспортному налогу отменяется и приказ ФНС №ММВ-7-21/668@ признается недействительным.

Штраф за непредоставление декларации

Юридические лица, которые платят транспортный налог, сдавали отчеты до 1 февраля года, следующего за отчетным. Штраф составлял 5% не уплаченной в срок налоговой суммы за каждый полный или неполный месяц просрочки представления декларации.

Действовали такие штрафы:

- не больше 30% неуплаченной в срок суммы, подлежащей уплате по опоздавшей декларации;

- не меньше 1000 рублей (п. 1 ст. 119 НК РФ, письмо Минфина №03-02-08/47033 от 14.08.2015).

Заполнение декларации по транспортному налогу в 2020 году: общие правила

Удобнее сначала оформить титульный лист, затем второй раздел по каждому автомобилю, а уже потом суммировать итоговую сумму в первом разделе.

Заполнение декларации: пошаговая инструкция

Разберем на конкретном примере порядок заполнения декларации по транспортному налогу, действовавший до 2020 года включительно.

Шаг 1. Титульный лист

![Налоговая декларация по транспортному налогу]()

- вверху страницы укажем ИНН и КПП компании, затем они автоматически дублируются на каждом листе декларации;

- номер корректировки при сдаче декларации впервые — 000;

- код налогового периода для календарного года — 34. Для последнего налогового периода при ликвидации — 50;

- год отчета — 2019;

- налоговая инспекция, в которую предоставляется декларация, имеет уникальный четырехзначный код, узнайте его, обратившись в ИФНС, или на сайте ФНС: первые 2 цифры — код региона, вторые 2 цифры — код самой инспекции. Декларация сдается в ИФНС по месту нахождения автомобилей, которые организация обычно регистрирует по месту своего нахождения. Либо по месту нахождения обособленного подразделения — при регистрации транспортных средств (ТС) подразделением. На примере — код ИФНС №9 Центрального района СПб;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды — в приложении №3 к порядку заполнения:

По месту учета организации — крупнейшего налогоплательщика

По месту учета правопреемника крупнейшего налогоплательщика

По месту нахождения транспортного средства

Шаг 2. Раздел 2 по каждому транспортному средству отдельно

Наименование транспортного средства

Водные транспортные средства

Суда морские и внутреннего плавания

суда пассажирские и грузовые морские и речные самоходные (кроме включенных по коду 421 00)

суда грузовые морские и речные самоходные (кроме включенных по коду 421 00)

суда спортивные, туристские и прогулочные

спортивные, туристские и прогулочные суда самоходные (кроме включенных по кодам 422 00, 423 00–426 00)

Наземные транспортные средства

автомобили грузовые (кроме включенных по коду 570 00)

Тракторы, комбайны и специальные автомашины

- 040 — VIN — идентификационный номер машины;

- 050 — марка — указываем Scania R420;

- 060 — государственный регистрационный номер, присвоенный машине;

- 070 — поле предназначено для указания даты регистрации ТС по документам;

- 080 — строка заполняется в случае снятия с учета. Важно пользоваться регистрационными документами;

- 090 — налоговая база для транспортного налога. Определите ее следующим образом:

- если ТС с двигателем, то указать мощность в лошадиных силах. В нашем примере как раз используется этот показатель, а в самом образце декларации указано 420 л. с.;

- при заполнении отчета на воздушное ТС вписывают паспортную статическую тягу реактивного двигателя (суммарную тягу всех двигателей) на взлетном режиме в килограммах силы либо мощность двигателя транспортного средства в л. с. Владельцы водных несамоходных (буксируемых) ТС указывают валовую вместимость в регистровых тоннах, а самоходных — мощность двигателя в л. с.;

- если речь идет о водных и воздушных ТС, не указанных в подпунктах 1, 1.1 и 2 п. 1 ст. 359 НК РФ, налоговая база определяется как единица ТС, и в строке 090 ставят 1;

![]()

- 170 — налоговая ставка, определяемая на уровне субъекта Федерации. Для определения региональных ставок воспользуйтесь сервисом ФНС. В СПб ставка на грузовые автомобили мощностью более 250 л. с., с года выпуска которых прошло более 5 лет, составляет 85 рублей (см. ст. 2 Закона Санкт-Петербурга №487-53 от 04.11.2002 в ред. от 21.06.2016);

- 180 — повышающий коэффициент Кп указывается при владении легковым автомобилем средней стоимостью от 3 000 000 рублей и зависит от его года выпуска (коэффициент варьируется от 1,1 до 3). Такие машины вынесены в особый перечень (информация Минпромторга России от 26.02.2016). В остальных случаях поставьте прочерки;

- 190 — сумма исчисленного за грузовой автомобиль налога. Формула для расчета:

![]()

Строка 190 = стр. 090 × стр. 170 × стр. 150 × стр. 160 × стр. 180.

Рассчитаем сумму налога для нашего примера:

![]()

Льготы по транспортному налогу, устанавливаемые законами субъектов РФ, из них:

- льготы в виде освобождения от налогообложения

Льготы (освобождения) по транспортному налогу, предусмотренные международными договорами РФ

Если организация владеет легковым автомобилем, декларацию надо заполнять аналогичным образом, но с небольшими отличиями. Обратите внимание:

- код вида транспортного средства — легковой автомобиль — 51000;

- количество лет, прошедших с года выпуска, заполнять не нужно, поскольку ставки для легковых автомобилей в Санкт-Петербурге не дифференцируются в зависимости от возраста машины.

Шаг 3. Раздел 1

Заполнение 1-го раздела декларации по транспортному налогу за 2020-й происходит в последнюю очередь. В бланке предусмотрены 3 блока строк (с 020 по 040) для отражения записей по разным ОКТМО. Если организация платит налог со всех машин по одному и тому же ОКТМО, заполняется только один такой блок.

- 010 — КБК для уплаты транспортного налога. Актуальные коды здесь;

- 020 — код ОКТМО, по которому уплачивается налог;

- 021 — сумма транспортного налога. Ее берут из строки 300 раздела 2. Если транспортных средств несколько, в поле 021 надо вписать общую сумму налога к уплате;

- 023, 025 и 027 — поля для указания квартальных авансовых платежей. Расчет авансовых платежей производится по формуле:

![]()

В строке 030 — сумма к уплате в бюджет по итогам 2020-го. Рассчитывается по формуле:

![]()

В нашем случае сумма дублируется из строки 021 раздела 1 и строки 300 раздела 2.

Обратите внимание: отрицательное значение вписывают в строку 040 (без минуса). В этом случае налог по итогам года не платится, но декларация предоставляется.

Читайте также: