Лампы в налоговом учете

Обновлено: 05.07.2024

1) Согласно п. 5 ФСБУ 6/2020 лимит по ОС предприятия устанавливаются организациями самостоятельно (не забудьте закрепить данное решение в учетной политике). Укажу, что это может быть лимит более 40 тыс. рублей, например приблизить его к налоговому 100 тыс. руб.

2) Также в п. 5 Стандарта прописано, что затраты на приобретение, создание несущественных активов (это активы, характеризующиеся одновременно признаками ОС, но имеющие стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах) признаются расходами в периоде их осуществления. Это касается малоценных ОС.

3) Переоценка объектов ОС, имеет несколько вариантов:

по первоначальной стоимости по справедливой стоимости (это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки). Периодичность переоценки установлена п.15,16 Стандарта.

На предприятии может присутствовать инвестиционная недвижимость (это недвижимость, предназначенная для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости) ее переоценка проводится на каждую отчетную дату (закреплено в п. 21 и п. 22 ФСБУ 6/2020). При этом обратите внимание, что амортизация по ней не начисляется.

единовременно по мере начисления амортизации

4) Первоначальную цену ОС изменяет величина оценочного ликвидационного обязательства (это обязательства рисков и неопределенностей, а также достаточно вероятных будущих событий). Не забудьте, что изменения подтверждается документально. Сч. 01 не трогаем, сальдо не корректируется.

с даты признания объекта ОС, но допускается начинать начисление амортизации с первого числа месяца, следующего за месяцем признания объекта основных средств в бухгалтерском учете прекращается с даты списания ОС с бухгалтерского учета. По решению организации допускается прекращать начисление амортизации с первого числа месяца, следующего за месяцем списания объекта основных средств с бухгалтерского учета.

Рекомендуется все оформить локальным актом.

Хочу обратить внимание, что новым ФСБУ 6/2020 не регламентировано начисление амортизации ежемесячно, поэтому начисляем по-старому, то есть ежемесячно. Также, одно из новшеств по амортизации прописано в п. 30 Стандарта, приостановка начисления амортизации при ликвидации ОС, то есть амортизация стала больше или равна балансовой стоимости ОС.

Расчет амортизации согласно ФСБУ 6/2020 производится следующим образом

линейным способом способом уменьшаемого остатка способом пропорционально количеству продукции

Далее рассмотрим, как предприятиям безболезненно перейти на принятый Стандарт. Допустимы всего два способа:

ретроспективный п. 48 ФСБУ 6/2020, то есть применение Стандарта с момента возникновения затрагиваемых им фактов хозяйственной жизни. Данный способ позволяет формировать максимально точную информацию об объектах учета с сопоставлением показателей бухгалтерской отчетности за предыдущие годы. Для применения такого способа необходимо помнить о рациональности бухгалтерского учета. Требование о рациональности прописано в Приказе Минфина России от 06.10.2008 № 106н, напомню его, рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации. альтернативный п. 49 Стандарта. Данный способ допускает не пересчитывать сравнительные показатели за периоды, предшествующие отчетному, произведя единовременную корректировку балансовой стоимости основных средств на начало отчетного периода (конец периода, предшествующего отчетному). Для целей указанной корректировки балансовой стоимостью основных средств считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения настоящего Стандарта в соответствии с ранее применявшейся учетной политикой, за вычетом накопленной амортизации. При этом накопленная амортизация рассчитывается в соответствии с настоящим Стандартом исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования, определенного в соответствии с настоящим Стандартом.

Теперь немного о капитальных вложениях. Напомним, что является капитальным вложением — это затраты материальных, трудовых и денежных ресурсов, направленные на восстановление и прирост основных фондов.

7) П. 15 ФСБУ 26/2020 предусмотрено, если в ходе осуществления капитальных вложений (например, при проведении пусконаладочных работ, испытаний) организация получает продукцию, вторичное сырье, другие материальные ценности, которые намерена продать или иным образом использовать, расчетная стоимость таких ценностей вычитается из величины капитальных вложений. При этом расчетная стоимость полученных ценностей определяется исходя из их справедливой стоимости, чистой стоимости продажи, стоимости аналогичных ценностей и не может быть выше суммы затрат, из которой вычитается эта стоимость. К данному расчету можно отнести и материальные ценности, оставшиеся неиспользованными при осуществлении капитальных вложений. Все вносимые изменения необходимо закрепить в учетной политике предприятия и локальными актами. Изменения по капитальным вложения необходимо отразить в бухгалтерской отчетности (п. 27 ФСБУ 26/2020) за первый отчетный период.

Дать отражение таким последствиям, согласно Стандарта, необходимо одним из способов, прописанных в нем:

ретроспективно (как если бы настоящий Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни). перспективно (только в отношении фактов хозяйственной жизни, имевших место после начала применения настоящего Стандарта, без изменения сформированных ранее данных бухгалтерского учета).

Работа предстоит колоссальная, поэтому необходимо все внимательно отразить в бухгалтерском учете, пересчитать и отнести именно на те бухгалтерские счета, которые влияют на финансовый результат. Помните, что хозяйственная деятельность предприятия, отражаемая в отчетности, зависит от правильности применения принятых Стандартов.

и финансово-экономической судебной экспертизы Обвинцева Е. Ю.

Все люминесцентные лампы содержат ртуть от 1 до 70 мг, ядовитое вещество 1-го класса опасности. По истечении срока службы лампу ЗАПРЕЩЕНО выбрасывать в контейнер. Разбиваясь, лампа выделяет пары ртути, которые могут вызвать тяжелое отравление. Если человек постоянно подвергаться пагубному воздействию паров ртути, то ртуть накапливается в его организме, поражая нервную систему и другие внутренние органы.

Если Вам не безразлично здоровье, не выкидывайте люминесцентные лампы в мусоропровод и мусорные баки, и тем более не разбивайте их в помещении и на улице.

2. ТРЕБОВАНИЯ К СБОРУ НЕРАЗРУШЕННЫХ КЛЛ

2.1. Сбор неразрушенных КЛЛ проводить отдельно от обычного мусора в отведенный транспортный контейнер для их сбора, на котором нанесена соответствующая этикетка.

2.2. Обращайтесь с КЛЛ осторожно, чтобы их не разбить. При укладке в контейнер всегда удерживайте КЛЛ за основание.

2.3. КЛЛ укладывать в транспортный контейнер без индивидуальных картонных упаковок и пластиковых пакетов. КЛЛ должны быть сухие. Не допускается укладывать в транспортный контейнер поврежденные КЛЛ и ртутные отходы. После размещения КЛЛ внутри транспортного контейнера закройте его крышкой. В случае повреждения КЛЛ помещается в пластиковый пакет, и укладывается в транспортный контейнер для сбора ртутьсодержащих отходов.

2.4. При подготовке заполненного КЛЛ транспортного контейнера к вывозу завяжите свободные края полиэтиленового вкладыша (мешка) и плотно закройте транспортный контейнер крышкой.

3. ТРЕБОВАНИЯ К СБОРУ РТУТЬСОДЕРЖАЩИХ ОТХОДОВ

3.1. Сбор разрушенных КЛЛ и ртутьсодержащих отходов проводить отдельно от неразрушенных КЛЛ в отведенный транспортный контейнер для их сбора, на котором нанесена соответствующая этикетка.

3.2. Поврежденные или битые энергосберегающие ртутьсодержащие компактные люминесцентные лампы, бумага, губки, тряпки, липкая лента, бумажные полотенца, использованные в процессе устранения ртутного загрязнения, помещаются в пластиковый пакет и укладываются в транспортный контейнер для сбора ртутьсодержащих отходов.

3.3. Пластиковые пакеты с ртутьсодержащими отходами укладываются в транспортный контейнер, на котором нанесена соответствующая этикетка. Не допускается укладывать в транспортный контейнер поврежденные или битые КЛЛ и ртутные отходы без предварительной упаковки в полиэтиленовый пакет.

3.4. После заполнения транспортного контейнера пластиковыми пакетами с ртутьсодержащими отходами, завяжите свободные края общего полиэтиленового мешка и плотно закройте транспортный контейнер крышкой.

3.5. При разрушении КЛЛ провести работы по демеркуризации (очистке от ртути) загрязненного помещения.

ПРАВИЛА БЕЗОПАСНОГО ИСПОЛЬЗОВАНИЯ ЭНЕРГОСБЕРЕГАЮЩИХ ЛЮМИНЕСЦЕНТНЫХ РТУТЬСОДЕРЖАЩИХ ЛАМП

Информация об опасности энергосберегающих ламп

Ртуть — самый важный компонент энергосберегающих компактных люминесцентных ламп (КЛ ламп), который позволяет им быть эффективными источниками света. По гигиенической классификации ртуть относится к первому классу опасности (чрезвычайно опасное химическое вещество). Даже небольшая компактная ламда содержит 2-7 мг ртути. Разрушенная или повреждённая колба лампы высвобождает нары ртутн, которые могут вызвать тяжёлое отравление. Предельно допустимая концентрация ртути в атмосферном воздухе и воздухе жилых, общественных помещений составляет 0,0003 мг/м3. В условиях закрытого помещения в результате повреждения одной лампы возможно достижение концентрации паров ртути в воздухе превышающее предельно допустимую концентрацию более чем в 160 раз.

Проникновение ртути в организм чаще происходит именно при вдыхании её паров, не имеющих запаха, с дальнейшим поражением нервной системы, печени, почек, желудочно-кишечного тракта. Поэтому главная опасность - разрушение лампы.

Недопустимо выбрасывать отработанные энергосберегающие лампы вместе с обычным мусором, превращая его в ртутьсодержащие отходы, которые загрязняют ртутными парами подъезды жилых домов. Накапливаясь во дворах и прпадая на полигоны ТБО. ртуть из мусора. в результате деятельности микроорганизмов преобразуется в растворимую в воде и намного более ТОКСИЧНУЮ метидртугь. которая заражает окружающую среду.

Общее правило

Обращайтесь с энергосберегающими лампами осторожно, чтобы не разрушить или повредить колбу лампы в процессе установки. Всегда удерживайте энергосберегающую лампу за основание во время установки в патрон и извлечения из него.

Что делать при разрушении ламп ?

• Откройте окно и покиньте комнату на 15 минут.

• Предварительно надев одноразовые пластиковые или резиновые перчатки, осторожно соберите осколки лампы, при помощи жесткой бумаги, поместите их в пластиковый пакет.

• Для сбора мелких осколков и порошка люминофора можно использовать липкую ленту, влажную губку или тряпку. Чтобы предотвратить распространение ртути по всему помещению, уборку следует начинать с периферии загрязненного участка и проводить по направлению к центру.

• Проведите влажную уборку помещения с использованием бытовых хлорсодержащих препаратов (Белизна, Доместос и т.д.). Обувь протрите влажным бумажным полотенцем.

• Использованные в процессе устранения ртутного загрязнения бумага, губки, тряпки, липкая лента, бумажные полотенца, которые становятся ртутьсодержащие отходы, поместите в полиэтиленовый пакет.

• Пакет с осколками лампы и изделиями, использованными в процессе уборки помещения, сдайте в специализированное предприятие на переработку.

• Одежду, постельное белье, все, на что попали осколки лампы, поместите в полиэтиленовый мешок. Возможность дальнейшей эксплуатации этих изделий определяется после консультации в специализированной организацией.

• После проведения демеркурнзационных работ провести определение концентрации паров ртути в воздухе на соответствие ПДК (ПДК=0,003 мг/куб.метр). Обследование проводится специалистами аккредитованных лабораторий.

КАТЕГОРИЧЕСКИ ЗАПРЕЩАЕТСЯ:

• использовать в работе пылесос, щетку, веник;

• сбрасывать ртутьсодержащие отходы в канализацию или в мусоропроводы.

Характеристики транспортного контейнера:

• Высота 500 мм,

• Диаметр 350 мм

• Вес 3,5 - 4 кг.

• Цветная маркировочная этикетка с правилами сбора

• Полиэтиленовый вкладыш (мешок)

На территории Бутырского района ртутьсодержащие отходы сдаются в приемные пункты на любой объединенной диспетчерской службе по адресам:

ОТНОСИТСЯ ЛИ МЕБЕЛЬ, МАРМИТЫ, ВАЗЫ, ЛАМПЫ, ВЫТЯЖКА, УСТАНОВЛЕННЫЕ В АРЕНДОВАННОМ ПОМЕЩЕНИИ, К ОСНОВНЫМ СРЕДСТВАМ?

ТОО занимается оптовой торговлей, решило открыть общепит. Под него арендовало помещение, в котором делает капитальный ремонт. Строительные материалы, мебель, мармиты, вазы, лампы, вытяжка и ее монтаж, установка, люстры, стоимость которых от 20 тысяч до 205 тысяч тенге, относятся на вычеты? Мебель, мармиты, вытяжка и люстры относятся к основным средствам, если да, то к какой группе?

Законодательная база. Согласно пункту 1 статьи 122 Налогового кодекса последующими расходами признаются фактические расходы, понесенные при эксплуатации, ремонте, реконструкции, модернизации, содержании и ликвидации активов, указанных в пункте 2 статьи 122 Налогового кодекса.

При этом на основании пункта 2 статьи 122 Налогового кодекса, последующие расходы, подлежат отнесению на вычеты в том налоговом периоде, в котором они фактически произведены.

Положения настоящего пункта применяются в отношении следующих активов:

1) фиксированных активов и (или)

2) основных средств, инвестиций в недвижимость, нематериальных и биологических активов, учитываемых в бухгалтерском учете налогоплательщика в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности и предназначенных для использования в деятельности, направленной на получение дохода, за исключением активов, указанных.

Так же хотелось бы отметить, что на основании пункта 4 статьи 122 Налогового кодекса, сумма последующих расходов, произведенных арендатором в отношении арендуемых основных средств, относится на вычеты.

Разъяснение специалиста. Следовательно, услуги ремонта, строительные материалы, будут относиться к последующим расходам и подлежат отнесению на вычеты компании, а расходы на монтаж и установку вытяжки будут относиться к затратам на доведения ОС до состояния готовности к использованию, и пойдет на увеличение себестоимости вытяжки.

Квалификация актива в качестве основного средства, определения его срока службы, последующих затрат производится постояннодействующей комиссией, состоящей из производственных, технических и других специалистов Компании, созданной Приказом (другим внутренним документом) Компании.

Оценку первоначальной стоимости (себестоимости) основных средств Компания может получить из суммы сделки, свидетельствующей о покупке.

Вновь приобретенные или созданные внутри Компании основные средства приходуются Компанией по себестоимости (фактической) стоимости. Обычно эта стоимость отражается в учете Компании на основании первичного документа на приобретение основного средства (накладной, Акта приема-передачи основных средств, Акта ввода в эксплуатацию основных средств, документов, подтверждающих дарение (мену) и др.)

Первоначальная стоимость основных средств Компании включает все затраты, непосредственно связанные с приведением актива в рабочее состояние.

Вывод. Таким образом, признание актива в качестве основного средства требует профессионального суждение и обычно связано с оценкой существенности актива и ожидаемых экономических выгод от его использования и срока использования. В связи, с чем малоценные активы могут не признаваться в качестве основных средств, а списываются на расходы периода, к таким активам, по мнению автора, относятся вазы и лампы. При этом мебель, мармиты, вытяжка и люстры в связи с тем, что имеют длительный срок службы, а так же участвуют в процессе деятельности компании можно отнести к основным средствам.

Далее согласно статье 117 Налогового кодекса учет фиксированных активов осуществляется по группам, формируемым в соответствии с классификацией, установленной уполномоченным государственным органом по техническому регулированию и метрологии. Мебель, мармиты, люстры согласно Государственному классификатору следует отнести к IV группе (Фиксированные активы, не включенные в другие группы, в том числе нефтяные, газовые скважины, передаточные устройства, машины и оборудование нефтегазодобычи), в свою очередь вытяжка относится к II (Машины и оборудование, за исключением машин и оборудования нефтегазодобычи, а также компьютеров и оборудования для обработки информации).

Повсеместное внедрение онлайн-касс привело к значительному росту расходной статьи по содержанию и обслуживанию ККТ. Какая бы техника ни применялась в компании: автономные устройства или фискальные регистраторы, требующие подключения к компьютерной системе, в ее составе находится фискальный накопитель, сохраняющий данные о транзакциях. Его необходимо отразить в учете.

Фискальные накопители в соответствии с законодательством требуют периодической замены. Эти операции бухгалтер также обязан отразить в учетных данных.

Какие бывают ФН

Срок действия ФН может составлять 13, 15 и 36 месяцев. Однако эти цифры вовсе не означают, что накопитель прослужит в течение указанного времени. На устройстве прописываются максимальные сроки. В действительности период будет зависеть от особенностей работы компании.

Для многих видов деятельности и систем налогообложения законодательством допускается применение накопителей периодом действия от 13 месяцев. Как правило, бизнесмены в попытке сэкономить приобретают ФН с максимальной продолжительностью работы. Однако в большинстве случаев забыть о накопителе в онлайн-кассе на 36 месяцев не получается. Почему?

Причин тому две:

- Указанный срок не всегда совпадает с действительностью. К примеру, на кассе, которая не направляет сведения в ОФД, устройство на 36 месяцев проработает меньше 19.

- Возможности памяти накопителей одинаковы. При пробитии 200 и больше квитанций в сутки единственного ФН на длительный срок не хватит. В такой ситуации надежнее приобрести ФН на 13 или 15 месяцев.

Таким образом, приобретение ФН на три года не всегда целесообразно. Тем не менее, выбор есть не у всех предпринимателей.

Материальные запасы или основное средство

Фискальный накопитель (ФН), как часть ККТ, при приобретении учитывается в ее составе. Техника, в свою очередь, может быть учтена как ОС и как МПЗ стандартными проводками по приобретению имущества. Фискальный накопитель в проводках не выделяется, он входит в стоимость приобретаемой ККТ.

Как в бухгалтерском учете отражаются расходы на замену фискального накопителя?

В 2021 году лимит отнесения к ОС в бухгалтерском учете — 40 тыс. руб., а в налоговом – 100 тыс. руб. Бухгалтерский лимит может быть и ниже, если принято такое решение и отражено в учетной политике. Лимит НУ неизменен.

ККТ ниже лимита БУ и выше 100 тыс. руб. учитывается в налоговом и бухгалтерском учете одинаково: как МПЗ в первом случае и как ОС – во втором. ККТ стоимостью 40-100 тыс. руб. НУ к основным средствам не относят, а в бухгалтерском учете они являются ОС.

При работе на ОСНО образуется отложенное налоговое обязательство (ОНО). К примеру, если стоимость ККТ с фискальным накопителем — 46000 руб. (без НДС), то ОНО составит 46000*20%= 9200 руб. Дт 68/расчеты по налогу на прибыль Кт 77 и Дт 77 Кт 68/РНП – начисление ОНО и списание при погашении ОНО, исчисленного в отчетном периоде.

Как в налоговом учете отражаются расходы на приобретение и замену фискального накопителя?

При замене ФН пользуются такими корреспонденциями счетов:

- Дт 10 Кт 60 (76) – приобретение;

- Дт 08 Кт 10 или Дт 26 (44) Кт 10 – списание в расходы – в зависимости от отнесения ККТ к ОС.

Одни считают, фискальный накопитель можно отнести к запчастям, предназначенным для замены изношенных частей машин и оборудования. Другие полагают, к запчастям относить эту часть ККТ некорректно, поскольку согласно плану счетов на с/счете 5 учитываются запчасти в запасе и обороте для основных производственных, хозяйственных нужд, ремонтов. Очевидно, использование указанного субсчета зависит от характера ее деятельности и сформированной учетной политики.

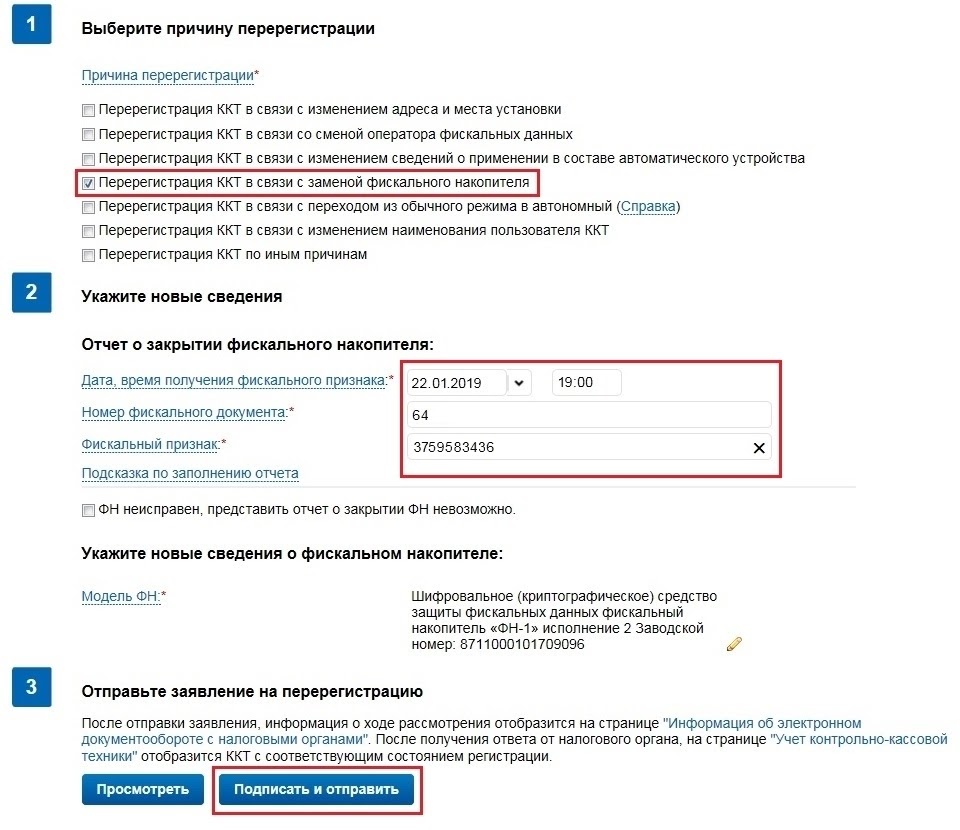

Важно! При замене фискального накопителя требуется перерегистрация техники в ФНС.

Когда замена фискального накопителя необходима

- Срок действия модуля истекает.

- Переполнена встроенная память.

- Сменился собственник контрольно-кассового аппарата.

- Переход на новую налоговую систему.

- Если произошла ошибка в настройках кассы (например, неверно написали реквизиты).

- Поломка ФН.

Если какое-то одно или несколько из перечисленных условий Вам знакомы, но Вы не знаете, как заменить фискальный накопитель, непременно обращайтесь к специалистам.Правильная замена без опозданий поможет избежать штрафов и нежелательных форс-мажоров в деятельности предприятия.

В составе основных средств

Фирма решила учитывать в БУ контрольно-кассовую технику как основное средство. Стоимость ККТ как основного средства в учете может быть сформирована:

- из стоимости ККТ, в том числе фискального накопителя;

- из услуг консультационного характера;

- из услуг по установке и отладке оборудования.

Учет кассового оборудования в составе основных средств

Для отнесения контрольно-кассовой техники к основным средствам необходимо выполнение следующих условий:

- предмет труда – самостоятельный объект, не являющийся запасной частью другого оборудования;

- срок полезного использования более года;

- применяется в процессе предпринимательской деятельности в целях извлечения прибыли;

- критерий первоначальной стоимости – не менее 100 тыс. рублей.

Если основные требования к технике удовлетворены, то по решению юридического лица в бухгалтерском учете в составе основных средств могут быть учтены активы стоимостью менее 100 тыс. рублей.

Если учетной политикой компании принято решение учитывать ККМ в составе основных средств, то первоначальная стоимость будет собираться из основных понесенных затрат:

- стоимость кассы;

- затраты на информационные и консультационные услуги;

- стоимость работ по настройке и установке оборудования, доставке и т. д.

В бухгалтерском учете формирование первоначальной стоимости основных средств отображается на активном 08 счете: дебет – формирование цены, кредит – перевод актива в состав ОС и начало использования:

- Дт 08 Кт 60 – учтены расходы на приобретение кассы и фискального накопителя;

- Дт 08 Кт 26 – списаны общехозяйственные услуги;

- Дт 01 Кт 08 – стоимость основного средства полностью сформирована, актив передан в использование.

Как заменить фискальный накопитель

Предприниматель имеет право работать автономно в течение 30 дней для замены фискального накопителя. Но если за 30 дней ФН не будет установлен, то фирма будет оштрафована. Закон не запрещает предпринимателю менять фискальный накопитель самостоятельно. Именно про физическую процедуру замены мы и поговорим ниже.

- Закройте архив фискального накопителя

Прежде, чем начать процесс, все чеки должны быть сформированы и отправлены в ОФД. Счётчик неотправленных данных должен показывать 0.

Раньше, чем это действие будет завершено, вынимать фискальный накопитель нельзя.

Поставить или снять фискальный накопитель не сложнее, чем вставить флэшку в компьютер. Тут, вообщем-то, и рассказывать нечего. Кроме того, что если касса опломбирована, то нужно соблюдать условия её вскрытия. Но далеко не все кассы имеют встроенный в корпус накопитель. Чаще всего он расположен так, что достать его можно и без вскрытия корпуса.

После этого дождитесь появления карточки регистрации в личном кабинете на сайте налоговой.

Читайте также: